Taille et part du marché africain des emballages en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

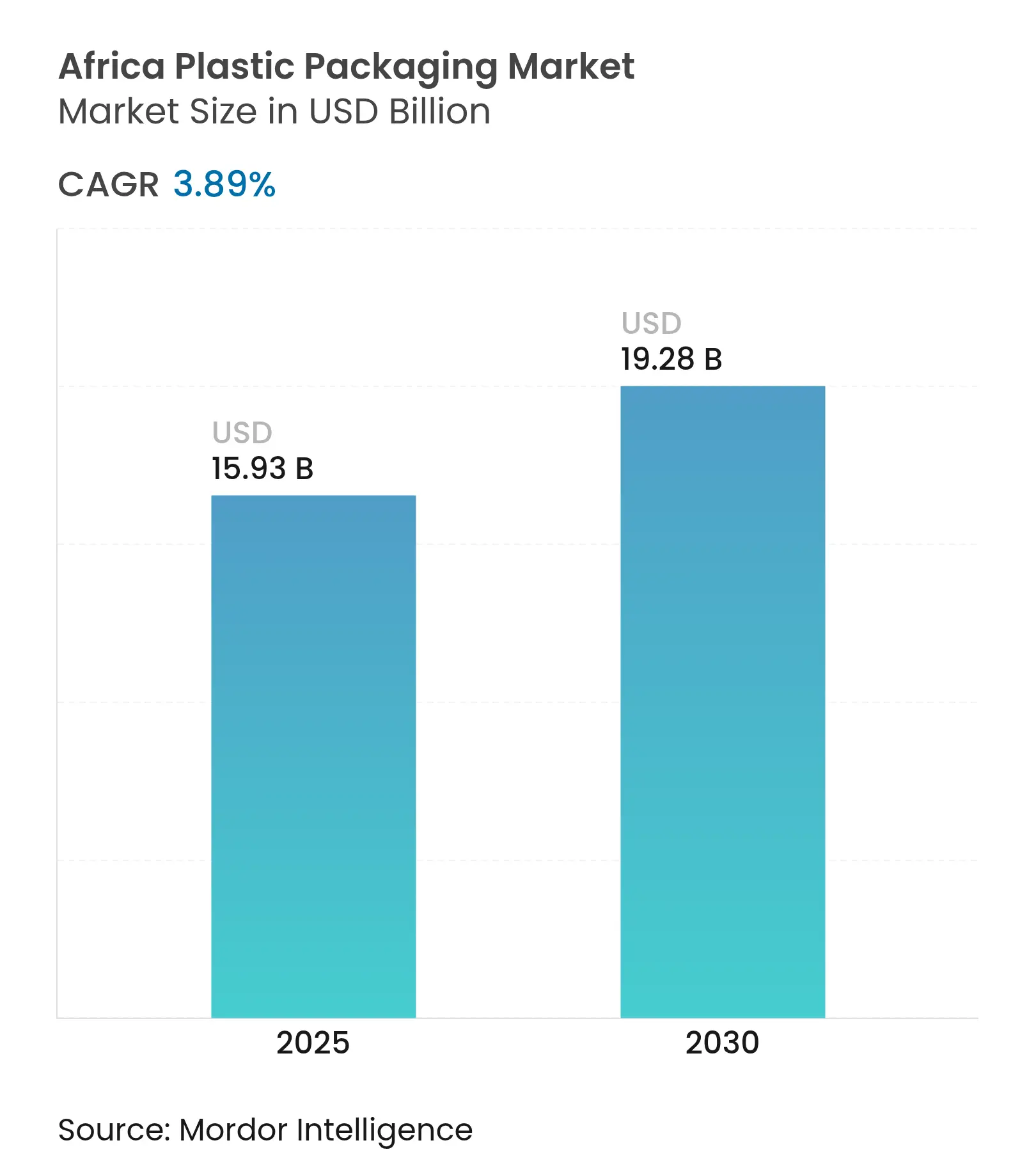

| Taille du Marché (2025) | 15.93 Milliards de dollars |

| Taille du Marché (2030) | 19.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des emballages en plastique par Mordor Intelligence

La taille du marché africain des emballages en plastique s'établit à 15,93 milliards USD en 2025 et devrait atteindre 19,28 milliards USD d'ici 2030, progressant à un CAGR de 3,89 % durant la période de prévision. La dynamique est portée par une demande résiliente en produits de grande consommation, une capacité d'embouteillage de boissons en expansion et la formalisation du commerce de détail, même si les réglementations anti-plastique accélèrent la substitution des matériaux. Les multinationales approfondissent leurs investissements dans le recyclage pour sécuriser l'approvisionnement en résine, tandis que les transformateurs locaux poursuivent des formats mono-matériaux allégés pour réduire les coûts et répondre aux mandats de Responsabilité Élargie du Producteur (REP). Cependant, la volatilité des prix des résines liées au pétrole brut et les pénuries chroniques d'électricité augmentent les coûts de transformation, comprimant les marges des acteurs non intégrés. Les entreprises qui combinent une expertise en économie circulaire avec des solutions énergétiques fiables sont bien positionnées pour capter des gains supérieurs au sein du marché africain des emballages en plastique.

Principaux enseignements du rapport

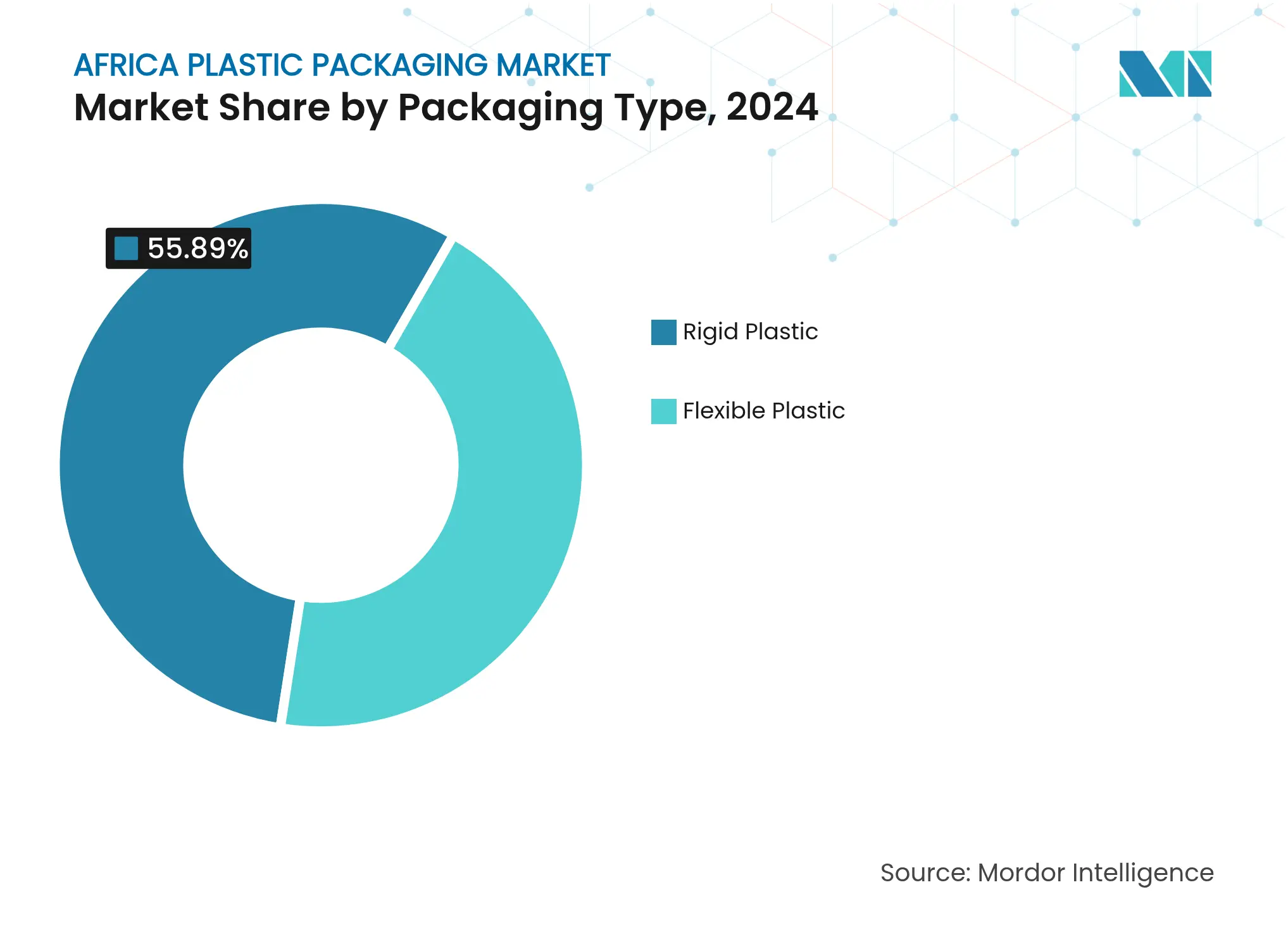

- Par type d'emballage, les plastiques rigides ont dominé avec 55,89 % de la part du marché africain des emballages en plastique en 2024, tandis que les solutions souples progressent à un CAGR de 4,21 % jusqu'en 2030.

- Par matériau, les variantes de polyéthylène représentaient 33,76 % de la taille du marché africain des emballages en plastique en 2024, tandis que l'EVOH et les autres plastiques barrières devraient se développer à un CAGR de 4,36 % entre 2025 et 2030.

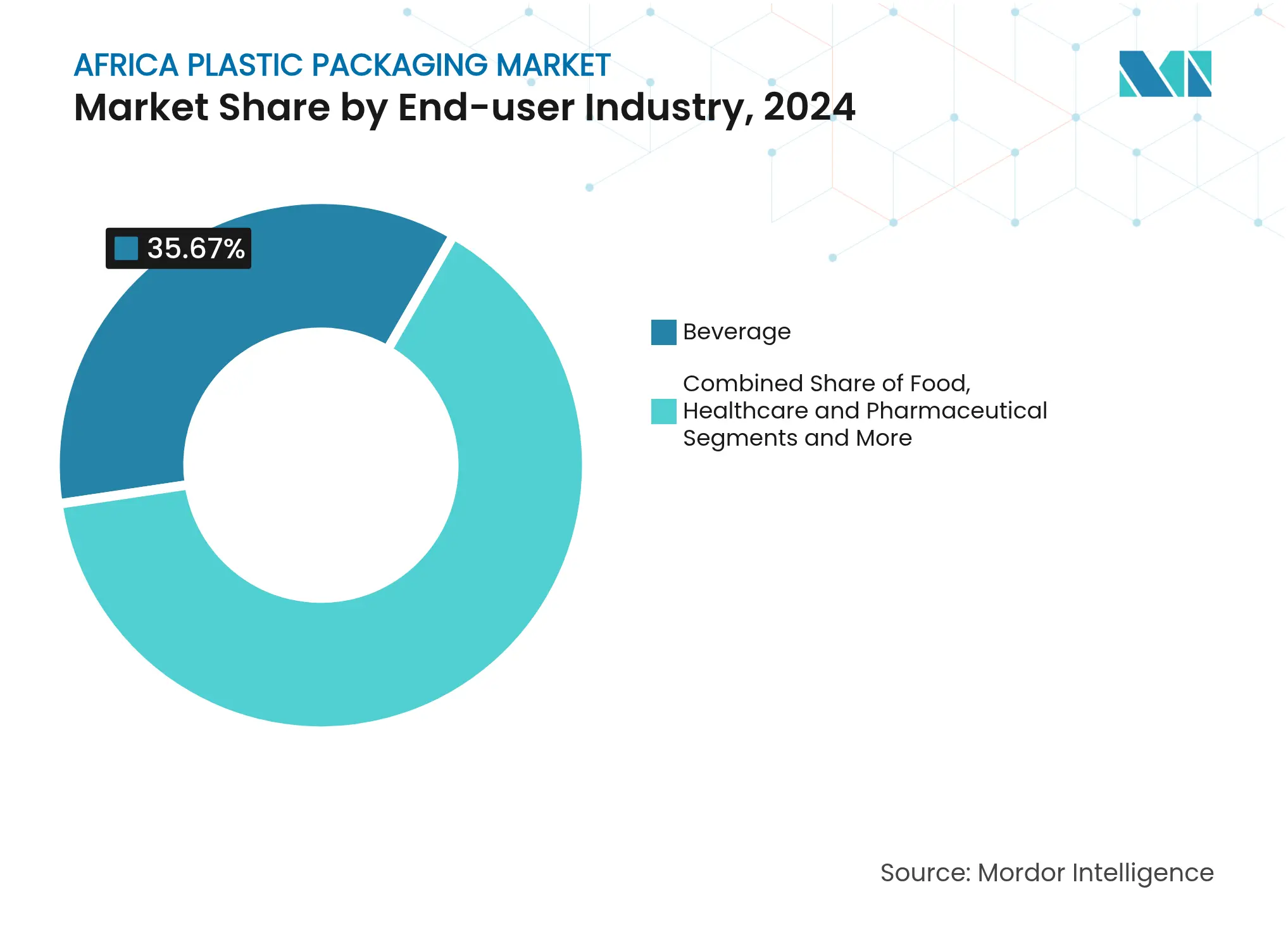

- Par secteur d'utilisation finale, les boissons représentaient 35,67 % du chiffre d'affaires en 2024 ; les produits de soins personnels devraient afficher le CAGR le plus rapide de 4,52 % jusqu'en 2030.

- Par format d'emballage, les bouteilles et bocaux détenaient 29,87 % de la taille du marché africain des emballages en plastique en 2024 et les pochettes progressent à un CAGR de 4,45 % jusqu'en 2030.

- Par pays, le Nigeria dominait avec 31,53 % de part de marché en 2024, tandis que le Ghana est en passe d'enregistrer le CAGR le plus rapide de 4,63 % jusqu'en 2030.

Tendances et perspectives du marché africain des emballages en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de bouteilles PET pour boissons | +0.8% | Nigeria, Afrique du Sud, Kenya, Ghana | Moyen terme (2 à 4 ans) |

| Croissance du commerce de détail moderne et des emballages pour le commerce électronique | +0.6% | Centres urbains au Nigeria, en Afrique du Sud, en Égypte, au Maroc | Court terme (≤ 2 ans) |

| Expansion dynamique des produits de grande consommation en Afrique de l'Ouest et de l'Est | +0.7% | Nigeria, Ghana, Kenya, Tanzanie, Éthiopie | Long terme (≥ 4 ans) |

| Transition vers des solutions mono-matériaux allégées | +0.4% | Adoption précoce en Afrique du Sud, au Maroc | Moyen terme (2 à 4 ans) |

| Déploiements d'infrastructures de recyclage soutenus par les gouvernements | +0.3% | Kenya, Afrique du Sud, Nigeria, Égypte | Long terme (≥ 4 ans) |

| Projets d'extrusion hors réseau alimentés à l'énergie solaire | +0.2% | Nigeria rural, Ghana, Tanzanie, Éthiopie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de bouteilles PET pour boissons

La consommation de boissons gazeuses et d'eau en bouteille dans les métropoles africaines propulse l'utilisation du PET, les marques migrant des contenants en verre et en métal vers des options plus légères et refermables. Le hub de collecte de Lagos de Coca-Cola en 2025, capable de traiter 13 000 t de PET par an, illustre la montée en puissance des systèmes en boucle fermée qui sécurisent les matières premières recyclées et réduisent la demande en résine vierge. Ces hubs concentrent l'approvisionnement à proximité des centres de consommation, améliorant l'efficacité logistique pour les transformateurs intégrés. Le rapport coût-performance favorable du PET, combiné à l'évolution des mandats de contenu en PET recyclé, cimente son rôle de moteur de croissance au sein du marché africain des emballages en plastique. Néanmoins, les pénuries localisées de résine qualité bouteille créent des écarts de prix régionaux qui récompensent les opérateurs verticalement intégrés capables d'équilibrer les intrants vierges et recyclés.

Croissance du commerce de détail moderne et des emballages pour le commerce électronique

Les chaînes de distribution organisées et les places de marché numériques remplacent les kiosques informels, augmentant les exigences en matière d'emballages prêts à la vente capables de résister à des chaînes d'approvisionnement plus longues. Les investissements de LabelVie, Carrefour et Naivas témoignent du développement rapide des réseaux de magasins qui exige des dimensions d'emballage standardisées et des graphismes supérieurs pour la visibilité des marques. Le commerce électronique ajoute une couche supplémentaire, car les emballages secondaires de protection doivent préserver les marchandises à travers de multiples points de manutention tout en restant compétitifs en termes de coûts pour les acheteurs sensibles aux prix. Ces canaux convergents contraignent les transformateurs à adopter des lignes de production à changement rapide et à proposer une large gamme de substrats, consolidant la demande de solutions à valeur ajoutée sur le marché africain des emballages en plastique.

Expansion dynamique des produits de grande consommation en Afrique de l'Ouest et de l'Est

La consommation de plastique en Afrique de l'Ouest et centrale est passée de 7,9 millions de t en 2021 à un niveau projeté de 12 millions de t d'ici 2026, stimulée par la croissance démographique et la hausse des dépenses des ménages en produits emballés. Les dépenses en produits de grande consommation atteignant 240 milliards USD soulignent le passage des consommateurs vers des produits de marque, ancrant une demande à long terme pour les emballages primaires et secondaires. Les multinationales régionales développent leur capacité de remplissage locale pour raccourcir les chaînes d'approvisionnement, créant une préférence d'approvisionnement pour les transformateurs disposant d'un service technique sur le terrain et d'une maîtrise réglementaire. Le dividende démographique renforce ainsi une croissance régulière des volumes pour le marché africain des emballages en plastique au cours de la prochaine décennie.

Transition vers des solutions mono-matériaux allégées

L'allègement réduit l'utilisation de résine et diminue les émissions liées au fret, s'alignant sur les engagements de neutralité carbone des entreprises et les structures de frais REP [1]Berry Global, "Rapport sur l'Engagement Mondial en matière d'Emballages Plastiques," Ellen MacArthur Foundation, ellenmacarthurfoundation.org. Berry Global a réduit plus de 30 000 t de plastique grâce à l'optimisation de la conception, illustrant des économies de coûts qui résonnent dans le contexte africain sensible aux prix. Les stratifiés mono-matériaux simplifient les flux de recyclage, aidant les propriétaires de marques au Kenya et en Afrique du Sud à se conformer aux règles REP qui assignent les coûts de collecte aux producteurs. La mise en œuvre réussie repose sur des mélanges de polymères avancés qui préservent les propriétés barrières et mécaniques à épaisseur réduite, offrant un avantage concurrentiel aux transformateurs dotés de capacités sophistiquées en science des matériaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines liées au pétrole brut | -0.9% | Marchés dépendants des importations | Court terme (≤ 2 ans) |

| Droits de douane à l'importation sur les polymères vierges | -0.5% | Nigeria, Kenya, Égypte, Maroc | Moyen terme (2 à 4 ans) |

| Escalade des réglementations et interdictions anti-plastique | -1.2% | Nigeria, Kenya, Ouganda, Éthiopie, Égypte | Court terme (≤ 2 ans) |

| Instabilité de l'approvisionnement en électricité augmentant les coûts de transformation | -0.7% | Nigeria, Ghana, Tanzanie, Éthiopie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des réglementations et interdictions anti-plastique

Trente-six États africains ont adopté ou proposé des restrictions sur les produits à usage unique, fragmentant les exigences de conformité pour les transformateurs. [2]Waruru, Maina, "La lutte de l'Afrique contre la pollution plastique s'accélère," Down To Earth, downtoearth.org.in Lagos a interdit les emballages en polystyrène et les pailles fines en juillet 2025, tandis que la loi REP du Kenya oblige les producteurs à financer des systèmes de reprise. Ces changements de politique rapides accélèrent l'innovation en matière de matériaux mais introduisent une incertitude de planification, contraignant les fournisseurs d'emballages à reconcevoir leurs portefeuilles et à absorber des coûts de certification plus élevés. Les entreprises disposant d'équipes réglementaires dédiées et de ressources en R&D sont mieux équipées pour s'adapter, tandis que les producteurs de produits de base font face à une compression des marges et à d'éventuelles fermetures d'usines.

Instabilité de l'approvisionnement en électricité augmentant les coûts de transformation

L'intermittence du réseau électrique contraint les transformateurs à recourir à des groupes électrogènes diesel, augmentant les coûts de production jusqu'à 30 % au Nigeria et au Ghana. Les opérations d'extrusion à forte intensité énergétique deviennent moins compétitives face aux importations en provenance de régions disposant de services publics stables. Des pilotes de recyclage alimentés à l'énergie solaire, tels que le Projet GIVO au Nigeria, illustrent des alternatives mais exigent des capitaux hors de portée de nombreuses PME. Les acteurs intégrés disposant d'une alimentation électrique captive ou d'installations renouvelables acquièrent un avantage structurel en termes de coûts, accélérant la consolidation au sein du marché africain des emballages en plastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les emballages souples progressent grâce à la dynamique de durabilité

Les formats rigides représentaient 55,89 % du chiffre d'affaires 2024, ancrés par les bouteilles de boissons et les contenants de soins personnels, tandis que les emballages souples devraient dépasser ce rythme avec un CAGR de 4,21 % jusqu'en 2030. Le marché africain des emballages en plastique voit les substrats souples attirer les marques cherchant à réduire le tonnage de matériaux et les charges de transport. La distribution centralisée du commerce de détail moderne favorise les suremballages et les multiemballages qui prolongent la durée de conservation sans ajouter de volume. Les formats rigides conservent leur force là où l'empilabilité et la distribution des produits sont essentielles, mais l'innovation dans les pochettes à soufflet avec revêtements haute clarté remet en question cette domination. Les prélèvements REP kényans et sud-africains récompensent les conceptions utilisant moins de polymères, incitant les transformateurs vers des stratifiés répondant aux directives de recyclabilité. Les marques valorisant l'impact visuel exploitent l'impression numérique sur films souples pour mener des campagnes promotionnelles courtes de manière rentable, gonflant encore les volumes. À mesure que les objectifs gouvernementaux de recyclage se resserrent, la transition vers les emballages souples devrait continuer à remodeler le marché africain des emballages en plastique.

Par matériau : les plastiques barrières accélèrent la premiumisation

Les grades de polyéthylène détenaient 33,76 % de part en 2024 grâce à des chaînes d'approvisionnement bien établies, mais l'EVOH et les autres résines barrières devraient progresser à un CAGR de 4,36 % jusqu'en 2030. Cette croissance reflète la demande croissante d'aliments à durée de conservation plus longue et de produits pharmaceutiques que les consommateurs urbains privilégient. Les structures multicouches intégrant de fines couches d'EVOH offrent une protection contre l'oxygène sans compromettre la recyclabilité lorsqu'elles sont associées à des compatibilisants. Le PET maintient son élan dans les boissons, notamment là où des boucles de recyclage bouteille à bouteille se forment autour de Lagos et Johannesburg. Le polypropylène développe une force de niche dans les pochettes rétort et les bouchons à clapet, tandis que l'utilisation du polystyrène diminue sous la pression réglementaire. Des recherches en Égypte convertissant du PET et du PE recyclés en briques haute performance illustrent le potentiel circulaire des polymères courants. L'évolution du mix souligne une tendance graduelle à la premiumisation au sein du marché africain des emballages en plastique, les utilisateurs finaux équilibrant coût, fonctionnalité et conformité.

Par secteur d'utilisation finale : les soins personnels captent l'élan

Les boissons ont dominé avec 35,67 % du chiffre d'affaires en 2024, mais les emballages de soins personnels devraient enregistrer le CAGR le plus rapide de 4,52 % jusqu'en 2030. Les facteurs incluent l'expansion de la classe moyenne africaine et les habitudes de soins aspirationnelles. Les spécialistes du marketing cosmétique adoptent des distributeurs sans air et des tubes barrières opaques pour protéger les formulations, stimulant la demande de caractéristiques d'emballage à valeur ajoutée. L'alimentation reste un pilier mais fait face à un examen accru dans le cadre des interdictions d'usage unique, incitant à l'innovation dans les formats réutilisables et consignés. L'adoption pharmaceutique est soutenue par des incitations régionales à la fabrication de médicaments, stimulant la demande de films barrières stériles et de fermetures résistantes aux enfants. Les produits chimiques ménagers affichent des ventes régulières à mesure que l'infrastructure urbaine se développe, bien que plus lentement que les segments de consommation. La diversification entre ces segments atténue la volatilité des revenus pour les fournisseurs du marché africain des emballages en plastique.

Par format d'emballage : les pochettes mènent la croissance en valeur

Les bouteilles et bocaux ont conservé 29,87 % de part en 2024, mais les pochettes et sachets devraient se développer à un CAGR de 4,45 % grâce à des emballages en portions rentables. Les consommateurs ruraux privilégient les sachets individuels pour leur accessibilité, tandis que les canaux de commerce électronique urbains apprécient la légèreté et la nature inviolable des doy-packs. Les marques intègrent un marquage laser à ouverture facile et des becs verseurs pour améliorer la commodité d'utilisation. Les fabricants de fermetures répondent avec des bouchons mono-matériaux recyclables, illustrés par l'acquisition sud-africaine de Guala Closures qui élargit les options en aluminium et capsules couronne. Les gobelets, barquettes et barquettes soutiennent la demande dans les marchés de la restauration rapide et des plats préparés, mais doivent évoluer vers des substrats compostables ou à haute teneur en matières recyclées pour conserver leur place en rayon. La course aux formats d'emballage maintient le dynamisme du marché africain des emballages en plastique, les transformateurs répondant aux exigences fonctionnelles et réglementaires en évolution.

Analyse géographique

Marché des emballages en plastique en Afrique du Sud

Le Nigeria a dominé le marché africain des emballages en plastique avec 31,53 % de part en 2024, soutenu par la plus grande base de consommateurs du continent et plus de 1,5 milliard USD de dépenses en capital de la part des leaders mondiaux des boissons. Lagos seule génère jusqu'à 14 000 t de déchets quotidiens, stimulant des partenariats entre LAWMA et les recycleurs qui rapprochent la ville d'un objectif de récupération de 90 % [3]Akoni, Olasunkanmi, "LAWMA vise 90 % des déchets générés pour le recyclage," Nigeria World, nigeriaworld.com. Néanmoins, les coupures de courant fréquentes gonflent les coûts diesel et compliquent la planification des capacités, incitant les grands transformateurs à investir dans des turbines à gaz ou des systèmes hybrides solaires.

Le Ghana a affiché le CAGR prévisionnel le plus rapide de 4,63 %, propulsé par des réformes favorables aux entreprises et le lancement des lignes PET haute vitesse de Twellium capables de 80 000 bouteilles par heure. Les incitations gouvernementales pour les clusters d'agro-transformation élargissent encore les opportunités d'emballage en aval. L'Afrique du Sud maintient une avance technologique avec une législation REP mature qui récompense les initiatives en boucle fermée, bien que les vents contraires économiques ralentissent les nouveaux projets d'investissement. L'Égypte exploite les corridors commerciaux de Suez pour attirer des transformateurs orientés vers l'exportation, les décideurs politiques encadrant la gestion des déchets plastiques à la fois comme une crise et une opportunité économique.

Le Kenya, la Tanzanie et l'Éthiopie complètent les corridors à forte croissance. Le déploiement REP du Kenya en mai 2025 transfère les coûts de conformité en amont, orientant les marques vers des transformateurs offrant des solutions de reprise clés en main. Les parcs industriels de Tanzanie attirent les investisseurs étrangers avec des exonérations fiscales, tandis que l'Éthiopie se concentre sur la substitution aux importations via des parcs d'emballage à Dire Dawa. Dans toutes les régions, le succès sur le marché africain des emballages en plastique dépend de l'alignement des empreintes de production avec une alimentation électrique stable, des régimes tarifaires favorables et des politiques cohérentes en matière de déchets.

Paysage concurrentiel

Principales entreprises du marché africain des emballages en plastique

La concurrence est modérément fragmentée, les cinq premiers fournisseurs contrôlant environ la moitié du marché africain des emballages en plastique. Berry Global, Nampak, Mondi, Amcor et ALPLA ancrent le premier niveau, tirant parti de leur échelle, de leur R&D et de leur infrastructure de recyclage. Berry Global a approfondi ses racines locales en s'associant à Agile Capital pour satisfaire aux seuils d'équité B-BBEE. La fusion entièrement en actions de 8,4 milliards USD d'Amcor avec Berry Global forme un géant de l'emballage de 24 milliards USD ciblant 650 millions USD de synergies annuelles et des portefeuilles de films recyclables plus larges. Mondi a alloué 1,2 milliard EUR (1,39 milliard USD) jusqu'en 2026 pour les capacités ondulées et souples, en mettant l'accent sur des alternatives légères à base de papier.

Les acteurs de niveau intermédiaire, notamment les actifs de fûts nouvellement acquis de Mauser en Afrique du Sud, poursuivent des niches sectorielles dans les produits chimiques industriels et les conteneurs en vrac. ALPLA a consolidé sa part en Afrique du Nord en rachetant son partenaire Taba, soulignant une stratégie visant à contrôler à la fois les flux de résine vierge et recyclée. La maîtrise réglementaire et les références en matière d'économie circulaire déterminent de plus en plus les succès aux appels d'offres avec les propriétaires de marques multinationales, favorisant les entreprises capables de certifier ISO 14001 et d'exploiter des lignes de PET recyclé qualité alimentaire. Les transformateurs plus petits, confrontés aux coûts énergétiques et à la complexité de la conformité, font face à des acquisitions ou des sorties, accélérant la consolidation du marché africain des emballages en plastique.

Leaders du secteur africain des emballages en plastique

Berry Astrapak (Berry Global Group Inc.)

Nampak Ltd

Mondi PLC

Mpact Pty Ltd

Foster International Packaging (Pty) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a finalisé une combinaison entièrement en actions avec Berry Global, forgeant un leader de l'emballage pour les consommateurs et la santé de 24 milliards USD et ciblant 650 millions USD de synergies annuelles.

- Février 2025 : Coca-Cola Nigeria et Nigerian Bottling Company ont inauguré un hub de collecte PET à Lagos traitant 13 000 t par an pour soutenir les objectifs d'économie circulaire.

- Janvier 2025 : ALPLA a acquis les parts restantes de Taba, consolidant la propriété de ses opérations en Afrique du Nord.

- Octobre 2024 : Twellium Industrial Company et Sidel ont inauguré un hub d'emballage à Kumasi, au Ghana, doté de la ligne d'eau PET la plus rapide d'Afrique à 80 000 bouteilles par heure.

Périmètre du rapport sur le marché africain des emballages en plastique

L'emballage en plastique fait partie du système multidimensionnel de fourniture de produits, du point de fabrication au point de consommation. Son objectif principal est de protéger et d'assurer la livraison sûre et sécurisée du produit dans son état parfait et impeccable à l'utilisateur final (fabricant du produit ou consommateur). Son rôle dans une économie circulaire est de maintenir la valeur d'un produit aussi longtemps que nécessaire et d'aider à éliminer les déchets de produits.

Le marché africain des emballages en plastique est segmenté par emballage en plastique rigide (matériau (polyéthylène (PE), polyéthylène téréphtalate (PET), polypropylène (PP), polystyrène (PS) et polystyrène expansé (EPS), polychlorure de vinyle (PVC), autres matériaux), utilisateur final (alimentation, boissons, santé et pharmaceutique, soins personnels et cosmétiques, autres matériaux)), emballage en plastique souple (matériau (polyéthylène (PE), polypropylène bi-orienté (BOPP), polypropylène cast (CPP), polychlorure de vinyle (PVC), alcool éthylène-vinylique (EVOH), autres matériaux), utilisateur final (alimentation, boissons, soins personnels et cosmétiques, autres utilisateurs finaux)), et pays (Afrique du Sud, Nigeria, Égypte, Kenya, Maroc, Ghana, Éthiopie, Tanzanie, Zambie, reste de l'Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Plastique rigide |

| Plastique souple |

| Polyéthylène (HDPE, LDPE, LLDPE) |

| Polyéthylène téréphtalate (PET) |

| Polypropylène (PP et BOPP/CPP) |

| Polystyrène et EPS |

| Polychlorure de vinyle (PVC) |

| Alcool éthylène-vinylique (EVOH) et autres plastiques barrières |

| Alimentation |

| Boissons |

| Santé et pharmaceutique |

| Soins personnels et cosmétiques |

| Produits chimiques ménagers et industriels |

| Bouteilles et bocaux |

| Bouchons, fermetures et systèmes de distribution |

| Pochettes et sachets |

| Barquettes, gobelets et barquettes |

| Films étirables et rétractables |

| Afrique du Sud |

| Nigeria |

| Égypte |

| Kenya |

| Maroc |

| Ghana |

| Éthiopie |

| Tanzanie |

| Reste de l'Afrique |

| Par type d'emballage | Plastique rigide |

| Plastique souple | |

| Par matériau | Polyéthylène (HDPE, LDPE, LLDPE) |

| Polyéthylène téréphtalate (PET) | |

| Polypropylène (PP et BOPP/CPP) | |

| Polystyrène et EPS | |

| Polychlorure de vinyle (PVC) | |

| Alcool éthylène-vinylique (EVOH) et autres plastiques barrières | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Santé et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Produits chimiques ménagers et industriels | |

| Par format d'emballage | Bouteilles et bocaux |

| Bouchons, fermetures et systèmes de distribution | |

| Pochettes et sachets | |

| Barquettes, gobelets et barquettes | |

| Films étirables et rétractables | |

| Par pays | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Kenya | |

| Maroc | |

| Ghana | |

| Éthiopie | |

| Tanzanie | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché africain des emballages en plastique ?

Le marché est évalué à 15,93 milliards USD en 2025 et devrait atteindre 19,28 milliards USD d'ici 2030.

Quel pays détient la plus grande part de la demande en emballages en plastique en Afrique ?

Le Nigeria est en tête avec 31,53 % de la demande, soutenu par sa grande base de produits de grande consommation et sa population urbaine.

Quel segment connaît la croissance la plus rapide dans les emballages en plastique africains ?

Les formats souples, notamment les pochettes et sachets, se développent à un CAGR de 4,45 % grâce aux stratégies d'allègement et de conditionnement en portions.

Comment les réglementations anti-plastique affectent-elles les fournisseurs d'emballages africains ?

Les réglementations accélèrent la substitution des matériaux et augmentent les coûts de conformité, favorisant les transformateurs proposant des solutions recyclables ou mono-matériaux.

Quel matériau gagne en popularité pour les applications alimentaires premium ?

L'EVOH et les autres plastiques barrières progressent à un CAGR de 4,36 % alors que les marques recherchent une durée de conservation prolongée et une protection supérieure des produits.

Quels mouvements stratégiques les grands acteurs réalisent-ils en Afrique ?

Des multinationales telles qu'Amcor et Berry Global ont fusionné, tandis que Coca-Cola a investi dans des hubs de collecte PET pour sécuriser l'approvisionnement en résine recyclée.

Dernière mise à jour de la page le: