Taille et parts du marché du microimpression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

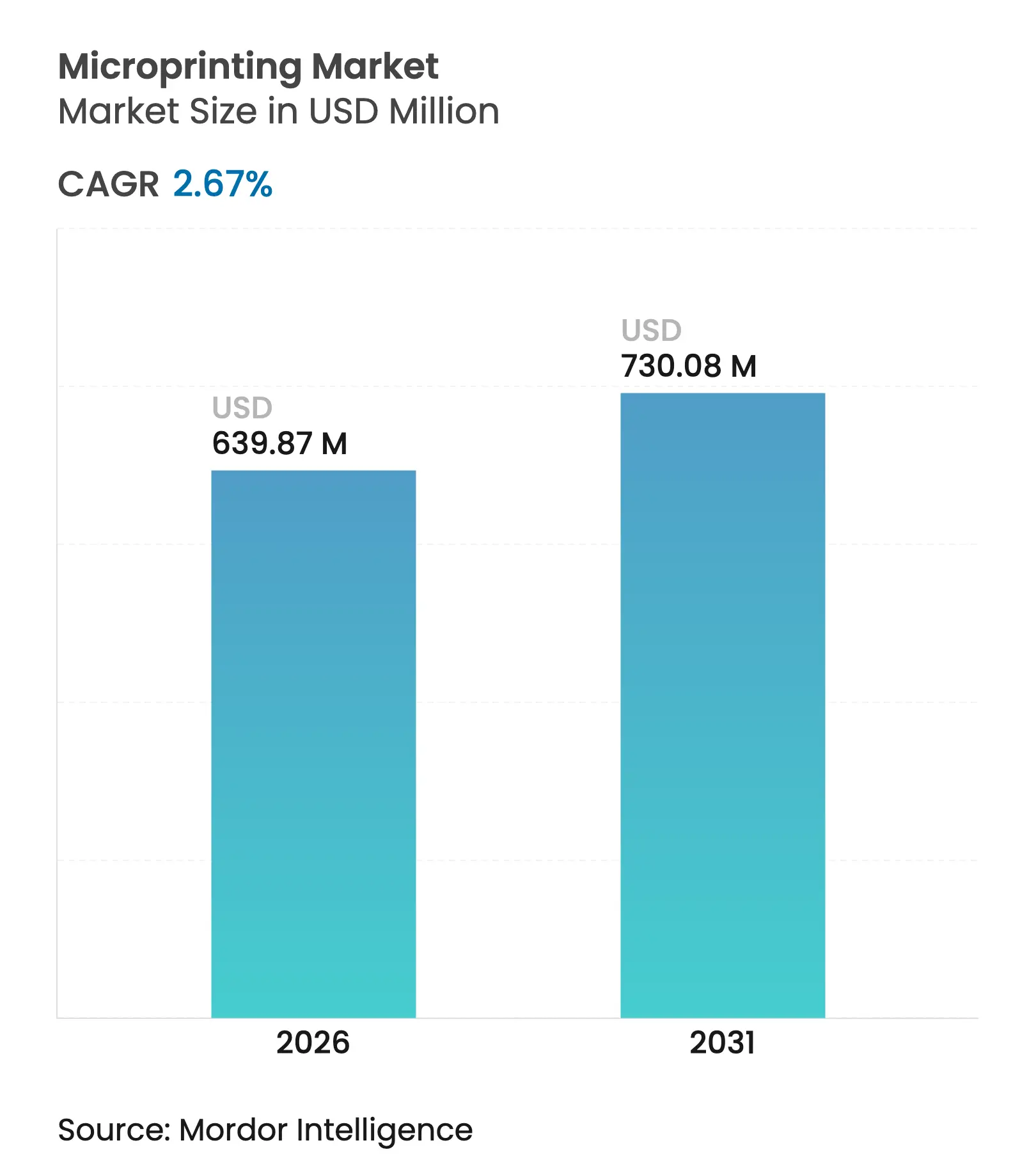

| Taille du Marché (2026) | 639.87 Millions de dollars américains |

| Taille du Marché (2031) | 730.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.67% CAGR |

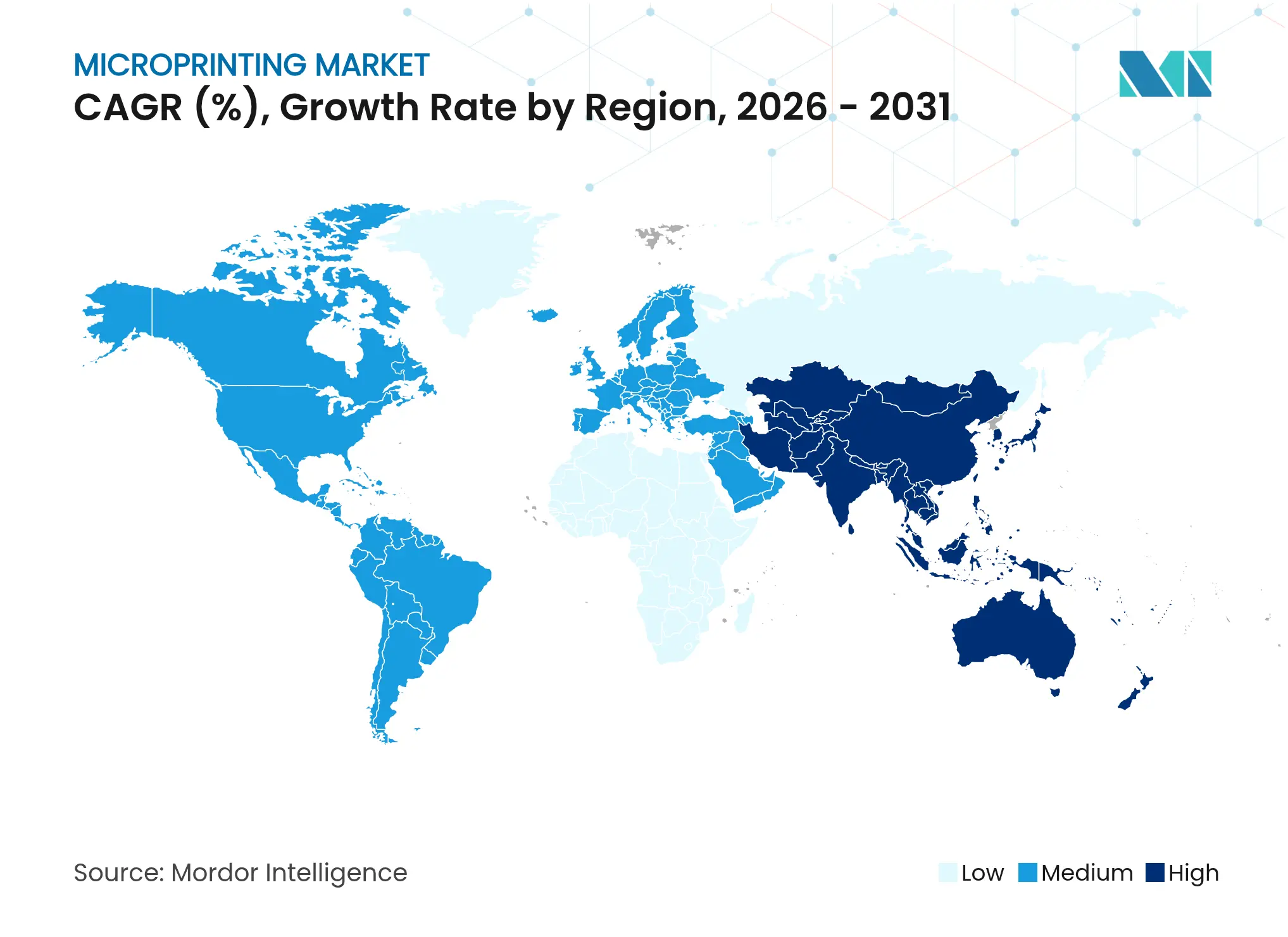

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du microimpression par Mordor Intelligence

La taille du marché du microimpression en 2026 est estimée à 639,87 millions USD, en progression par rapport à la valeur de 2025 de 623,24 millions USD, avec des projections pour 2031 indiquant 730,08 millions USD, croissant à un TCAC de 2,67 % sur la période 2026-2031. L'attention réglementaire accrue portée à la sécurité des documents dans les secteurs bancaire, pharmaceutique et de l'identification gouvernementale maintient la demande résiliente même à mesure que les transactions numériques progressent. L'expansion se poursuit grâce aux encres enrichies de nanoparticules, à l'authentification liée à la blockchain et aux presses modulaires haute résolution qui ouvrent de nouvelles opportunités de revenus. Les mandats environnementaux remodèlent la chimie des encres, mais les investissements de conformité sont compensés par une préférence accrue des clients pour les emballages inviolables et les justificatifs d'identité. L'intensité concurrentielle augmente à mesure que les fournisseurs de presses traditionnels s'associent à des entreprises de technologie de sécurité ou les acquièrent pour étoffer leurs portefeuilles, tandis que des fournisseurs spécialisés proposent des moteurs hybrides à 1 200 dpi qui réduisent les temps de changement et permettent l'impression de données variables à grande échelle.

Points clés du rapport

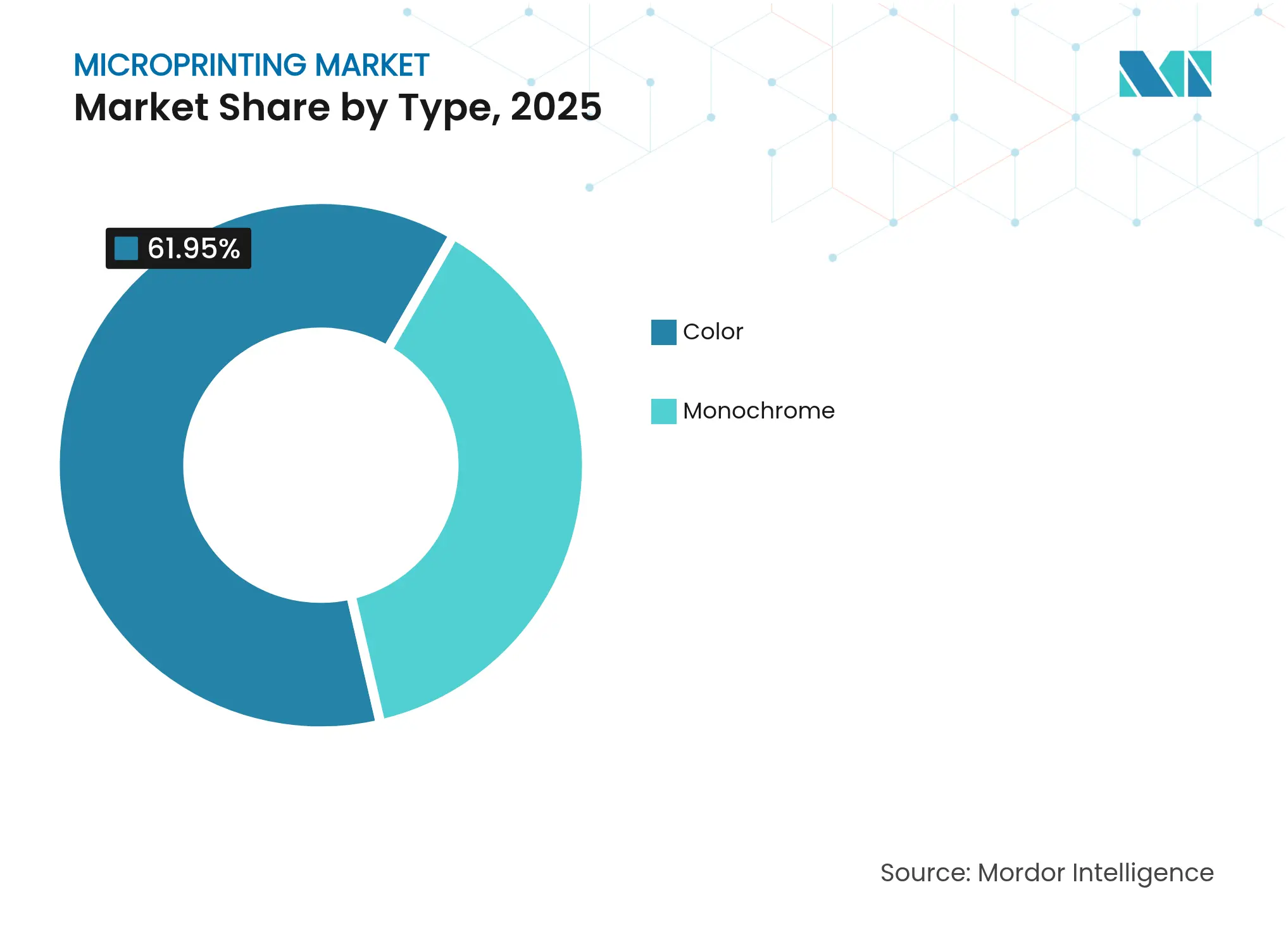

- Par type, le microimpression couleur a dominé avec une part de revenus de 61,95 % en 2025 ; le monochrome devrait progresser à un TCAC de 4,05 % jusqu'en 2031.

- Par type d'impression, le recto simple représentait 54,35 % de la part du marché du microimpression en 2025, tandis que les systèmes recto-verso devraient afficher un TCAC de 3,28 % d'ici 2031.

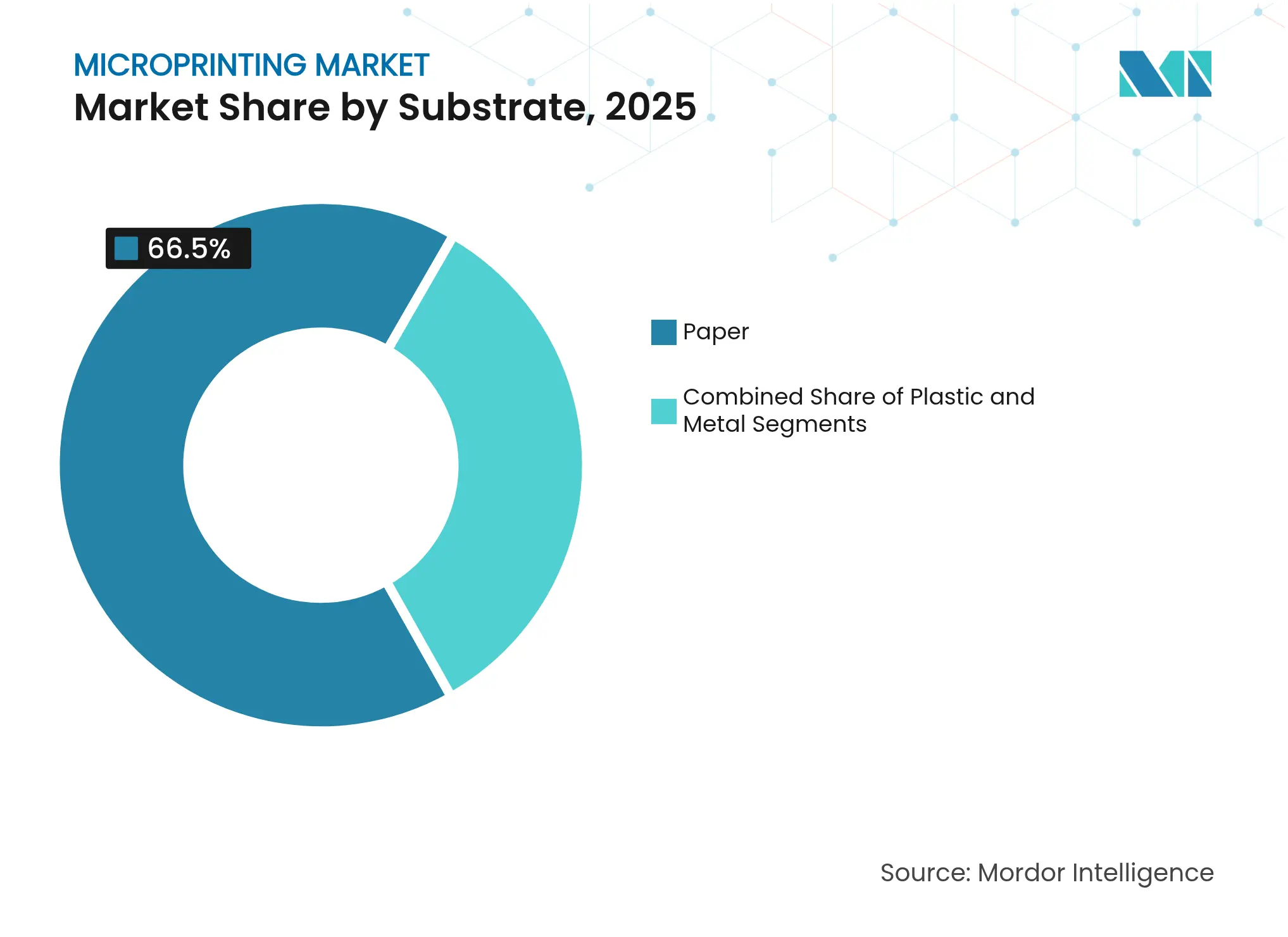

- Par substrat, le papier représentait 66,50 % de la taille du marché du microimpression en 2025 ; le plastique devrait croître à un TCAC de 2,78 % jusqu'en 2031.

- Par application, le segment BFSI détenait 36,62 % de la part du marché du microimpression en 2025, tandis que l'emballage pharmaceutique progresse à un TCAC de 3,92 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 35,05 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 3,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du microimpression

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matière de sécurité des documents anti-contrefaçon | +0.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Mandats plus stricts de sérialisation et d'emballage pharmaceutiques | +0.6% | Mondial, porté par les exigences DSCSA américaines et FMD européennes | Court terme (≤ 2 ans) |

| Adoption rapide de la MICR dans le traitement des chèques bancaires | +0.4% | Marchés principaux en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des déploiements de passeports électroniques et de cartes d'identité nationales | +0.5% | Principalement en Asie-Pacifique, avec extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Encres fonctionnelles à nanoparticules permettant un microtexte ultra-durable | +0.3% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Microtexte sur emballage lié à la blockchain pour l'authentification des consommateurs | +0.2% | Mondial, avec programmes pilotes dans les marques premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière de sécurité des documents anti-contrefaçon

Les gouvernements et les entreprises font face à des méthodes de falsification sophistiquées, ce qui pousse à une adoption plus large des marques de sécurité à micro-échelle dans les billets de banque, les licences et les certificats de marque. Le Département de la Sécurité intérieure des États-Unis a publié des lignes directrices permettant de rééquiper les presses haut de gamme pour intégrer un microtexte de 0,5 point, maintenant la vitesse de production tout en renforçant la dissuasion contre la falsification.[1]Département de la Sécurité intérieure des États-Unis, « Document de dissuasion contre la contrefaçon », dhs.gov La réglementation du New Jersey exige désormais que les ordonnances portent un microtexte lisible uniquement à 500 % de grossissement, une mesure visant à réduire les 100 milliards USD perdus annuellement à cause des fausses ordonnances. Les institutions financières intègrent en outre l'encre magnétique aux contrôles biométriques pour former des défenses multicouches.

Mandats plus stricts de sérialisation et d'emballage pharmaceutiques

La loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments oblige chaque unité de prescription à porter des numéros de série uniques lisibles par machine, créant une demande soutenue pour les codeurs en ligne haute résolution.[2]Agence américaine des produits alimentaires et médicamenteux, « Loi sur la sécurité de la chaîne d'approvisionnement en médicaments (DSCSA) », fda.gov UPM Pharmaceuticals a démontré un suivi en temps réel qui réduit le délai de rappel de plusieurs jours à quelques heures. En Europe, la Directive sur les médicaments falsifiés accélère les mises à niveau des lignes à mesure que les entreprises ajoutent des données de lot microimprimées, des dates d'expiration et des codes QR. Des partenariats tels que Siegfried-TraceLink offrent une traçabilité cloud évolutive qui s'articule avec le microtexte sur emballage.

Adoption rapide de la MICR dans le traitement des chèques bancaires

La reconnaissance de caractères à encre magnétique conserve sa pertinence en tant qu'outil de lutte contre la fraude que les alternatives électroniques ne peuvent pas pleinement remplacer. Bank of Baroda a déployé la compensation MICR sur l'ensemble de son réseau en Inde, augmentant la vitesse de traitement tout en maintenant les taux d'erreur en dessous de 0,02 %.[3]Bank of Baroda, « Déploiement de la compensation MICR », bankofbaroda.in Les statuts Check 21 aux États-Unis protègent en outre le statut juridique des chèques encodés en MICR, soutenant les cycles d'investissement en équipements. Les marchés émergents combinent la MICR avec l'approbation biométrique pour renforcer l'assurance d'identité.

Essor des déploiements de passeports électroniques et de cartes d'identité nationales

Le programme Passport Seva 2.0 de l'Inde déploie des passeports compatibles RFID avec un microtexte multicouche, ouvrant un pipeline d'approvisionnement d'un milliard USD. Le passeport électronique biométrique du Costa Rica a atteint 68 000 émissions en trois mois, indiquant une adoption rapide par les citoyens. La personnalisation multicouche du Népal intègre des photos couleur et des puces embarquées conformes aux normes de l'Organisation de l'aviation civile internationale. Les gouvernements équilibrent les réductions de frais avec des mesures de sécurité améliorées, élargissant le marché adressable du microimpression.

Analyse de l'impact des freins*

| Frein | Impact % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement élevé pour les lignes de presse à résolution inférieure à 10 µm | -0.4% | Mondial, impactant particulièrement les PME | Court terme (≤ 2 ans) |

| La numérisation réduisant les transactions sur support papier | -0.3% | Marchés développés, portés par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Rejets de lisibilité des systèmes de vision pour les textes ultra-fins | -0.2% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Limites environnementales sur les encres à métaux lourds et à nano-pigments | -0.3% | Portée par l'UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement élevé pour les lignes de presse à résolution inférieure à 10 µm

L'installation de plateformes sub-10 µm nécessite des investissements de plusieurs millions de dollars et des opérateurs spécialisés. Heidelberger Druckmaschinen vise un EBITDA de 8 % en rationalisant les dépenses sur ces actifs tout en respectant les tolérances d'impression de sécurité. La délocalisation de la chaîne d'approvisionnement de HP hors de Chine ajoute des couches de coûts liées aux droits de douane que les petits convertisseurs ont du mal à absorber. L'obstacle en capital retarde l'entrée des PME même à mesure que les exigences réglementaires augmentent.

Limites environnementales sur les encres à métaux lourds et à nano-pigments

L'interdiction française des huiles minérales en 2025 oblige à reformuler les encres, nécessitant des méthodes d'essai validées publiées par l'Association européenne des fabricants d'encres d'imprimerie. Les dépôts SNUR de l'Agence de protection de l'environnement des États-Unis obligent les fabricants à pré-approuver les nouvelles formulations chimiques, allongeant les cycles de développement. Orion S.A. a répondu avec le PRINTEX Nature 35 bio-circulaire, prouvant la parité de performance pour les graphiques sécurisés sans huiles restreintes. Les premiers adoptants d'encres conformes obtiennent un avantage de premier entrant dans les appels d'offres réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance de la couleur stimule les applications premium

Le microimpression couleur a généré la plus grande part de revenus à 61,95 % en 2025, les utilisateurs valorisant les effets chromatiques multicouches qui compliquent les tentatives de contrefaçon. Le segment intègre des encres à effets optiques variables et des marqueurs à points quantiques qui produisent un chiffrement à triple niveau, consolidant ainsi sa position sur les documents de haute valeur. Le monochrome conserve une niche, mais les encres noires à nanoparticules le rendent attractif pour les lignes de chèques et d'étiquettes qui s'appuient sur des presses traditionnelles. Des groupes de recherche intègrent désormais des nanoparticules d'or ou d'argent dans des vernis transparents, permettant des filigranes discrets dans l'un ou l'autre segment. Les avancées couleur telles que le codage par durée de vie de fluorescence étendent la sécurité en ajoutant une vérification temporelle.

La sensibilité croissante aux coûts maintient le monochrome en ligne de mire, notamment pour les institutions qui effectuent des mises à niveau par phases. Les mélanges d'encres nano réduisent la viscosité, permettant des modernisations sans remplacement des têtes d'impression et soutenant un TCAC de 4,05 % jusqu'en 2031. Les flux de travail hybrides permettent aux convertisseurs de basculer entre des mises en page de base monochromes et des superpositions de microtexte couleur ciblées, optimisant les dépenses en encre tout en préservant la traçabilité. Les fournisseurs qui proposent des fluides prêts à l'emploi conformes aux buses sub-10 µm gagnent des parts de marché à mesure que les convertisseurs visent un temps d'arrêt minimal. L'évolution à double trajectoire suggère que le marché du microimpression continuera à combiner des caractéristiques apparentes vivantes avec des données monochromes discrètes à des vitesses de ligne adaptées à l'émission de masse.

Par type d'impression : les solutions recto simple répondent aux exigences d'efficacité

Les configurations recto simple représentaient 54,35 % du marché du microimpression en 2025 grâce à des chemins de bande plus simples et des temps de préparation plus courts. Les banques, les pharmacies et les organismes de délivrance de licences n'ont souvent besoin d'authentification que sur une seule face des chèques, des plaquettes thermoformées ou des permis, ce qui correspond bien aux moteurs à passage unique. La faible perte de substrat et la possibilité de moderniser les lignes offset existantes soutiennent en outre la dominance. Cependant, les programmes de protection de marque dans les produits de luxe et les passeports exigent désormais une couverture de microsécurité sur les deux surfaces, propulsant les solutions recto-verso à un TCAC robuste de 3,28 %.

La plateforme Beyond Secure de Xerox démontre une capacité duplex en ligne sans papier spécial, répondant à la demande des clients pour des données variables pleine page tout en réduisant les étapes de traitement. Les systèmes recto-verso accueillent également des motifs VOID inviolables qui apparaissent lorsque l'une ou l'autre face est altérée, renforçant la dissuasion. À mesure que les algorithmes détectent les irrégularités d'espacement micro, les lignes duplex peuvent émettre des signaux de rejet quasi en temps réel, évitant les blocages d'emballage en aval. Par conséquent, les fournisseurs d'équipements axés sur les mises à niveau modulaires qui convertissent les actifs recto simple en duplex capteront les dépenses d'expansion tout en conservant la base installée.

Par substrat : la base papier soutient la transition numérique

Le papier a conservé 66,50 % de la part du marché du microimpression en 2025, ancré par son utilisation bien établie dans les chèques, les certificats et les boîtes pharmaceutiques à dose unitaire. La familiarité réglementaire et la compatibilité avec les presses flexographiques à grand volume maintiennent l'adoption élevée même à mesure que les flux de travail électroniques progressent. Le papier permet également des encres chimiquement réactives qui révèlent des changements de couleur sous des solvants spécifiques, ajoutant une sécurité discrète. Les substrats plastiques, cependant, répondent aux besoins de durabilité pour les cartes d'identité, les supports de transport et les étiquettes d'entrepôt, avec un TCAC de 2,78 % jusqu'en 2031.

Des fournisseurs tels que Telesis Technologies utilisent des stations de gravure laser pour micro-marquer les pièces médicales en plastique, garantissant la permanence sous stérilisation. Les métaux servent à des codes de micro-traçage dans l'aérospatiale et la défense où des certificats de conformité inviolables sont obligatoires. Les substrats intelligents intégrant des cristaux photoniques mécanochromiques présentent des perspectives à long terme en offrant des changements de couleur réversibles lors de la flexion, proposant des contrôles d'authenticité dynamiques au point d'utilisation. L'interaction entre le papier traditionnel et les plastiques techniques garantit que le marché du microimpression reste ancré dans des matériaux éprouvés tout en se diversifiant vers des films haute performance.

Par application : le leadership BFSI fait face au défi pharmaceutique

Le secteur BFSI contrôlait 36,62 % des revenus de 2025 en raison des lignes MICR obligatoires sur les chèques et des champs micro-numériques dans les traites bancaires. Les pistes d'audit strictes et les certifications des banques centrales rendent les coûts de changement élevés, ancrant le segment. Pourtant, l'emballage pharmaceutique progresse à un TCAC de 3,92 % à mesure que les directives mondiales de sérialisation stipulent des codes aléatoires microimprimés au niveau de l'article. Les modules de la ligne GENESIS de SICPA regroupent désormais l'inspection par vision avec des têtes à jet d'encre, permettant des données de lot sub-10 µm qui satisfont aux exigences de traçabilité de l'UE et des États-Unis.

Les projets gouvernementaux restent importants grâce aux déploiements de passeports électroniques et de cartes d'identité d'électeurs. Les solutions de protection de marque pour les entreprises gagnent du terrain à mesure que les maisons de luxe combattent la diversion vers le marché gris via un microtexte associé à la blockchain. Le transport et la logistique adoptent des lettres de voiture inviolables, tandis que le secteur informatique et télécommunications intègre des micro-étiquettes QR sur les cartes serveurs pour la validation de garantie. Le champ d'application élargi garantit que le marché du microimpression continue de répondre à la fois aux volumes de chèques traditionnels et à la croissance émergente portée par le secteur de la santé.

Analyse géographique

L'Amérique du Nord détenait 35,05 % des revenus en 2025 grâce au mandat de sérialisation de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments et aux normes MICR durables dans le secteur bancaire. Le centre d'innovation de la Sécurité intérieure des États-Unis collabore avec des constructeurs de presses nationaux pour insérer des couches de microsécurité résistant à la photocopie et à la détection d'altération. Le Canada reflète des règles similaires à la DSCSA, tandis que l'industrie des génériques mexicaine modernise l'impression de plaquettes thermoformées pour répondre aux normes d'exportation de la FDA. L'utilisation continue des chèques, malgré les options mobiles, stabilise la demande.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 3,67 % jusqu'en 2031. L'appel d'offres indien de passeports RFID d'un milliard USD, combiné à l'essor des retours du commerce électronique nécessitant des étiquettes sécurisées, fait rapidement croître les volumes. L'installation par la Chine de la presse d'étiquettes numériques N730i de Domino témoigne de l'appétit des convertisseurs pour des moteurs de sécurité à 1 200 dpi adaptés aux besoins de conformité nationaux. Le Pakistan, le Népal et l'Indonésie accélèrent les programmes d'identification nationale, chacun intégrant des pages en polycarbonate avec microtexte.

L'Europe reste significative car la Directive sur les médicaments falsifiés et les lois strictes sur les encres écologiques luttent contre les médicaments contrefaits et la durabilité. L'interdiction française des huiles minérales oblige à reformuler les encres, et les convertisseurs conformes en avance gagnent un avantage dans les appels d'offres. Le secteur des produits de luxe de la région stimule en outre les fils à changement de couleur dans les billets de banque. L'Amérique du Sud et le Moyen-Orient investissent régulièrement dans les mises à niveau des e-visas et des timbres d'accise, tandis que l'écosystème de monnaie mobile africain adopte des bons à microtexte pour limiter la fraude des agents, indiquant de nouvelles empreintes pour les fournisseurs.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les équipementiers historiques tels que Canon, Xerox, HP, Heidelberger et Konica Minolta sont en concurrence avec des fournisseurs de sécurité spécialisés dont Domino Printing Sciences, SICPA et Giesecke+Devrient. Les contrats BFSI et de banques centrales restent concentrés parmi une poignée de fournisseurs certifiés en raison des seuils d'audit, mais les segments emballage et identification sont plus ouverts aux challengers qui proposent des hybrides modulaires en ligne. Les dépôts de brevets dans les encres à nanoparticules et la vérification ancrée dans la blockchain augmentent, indiquant des courses aux capacités plutôt qu'une pure économie d'échelle.

Deux voies stratégiques dominent : la croissance par fusion ou les cycles de produits portés par la technologie. L'acquisition de Lexmark par Xerox pour 1,5 milliard USD élargit les services d'impression gérés et vend de manière croisée la sécurité documentaire à une clientèle élargie. Domino opte pour la différenciation par la R&D, dévoilant des codeurs laser CO₂ 30 % plus rapides et des moteurs à 1 200 dpi adaptés au codage QR variable. La conformité environnementale façonne également les portefeuilles ; le pigment noir bio-circulaire d'Orion S.A. offre une alternative à faible teneur en COV qui sécurise les contrats européens.

La concurrence future s'articulera autour de l'intégration des dispositifs de périphérie avec l'authentification cloud. Les fournisseurs qui regroupent des scanners portables, des chaînes de clés cryptographiques et des étiquettes microimprimées peuvent monétiser les services de vérification au-delà du substrat. Les premiers acteurs dans les systèmes d'inspection assistés par intelligence artificielle obtiennent des gains de productivité en réduisant les faux rejets dans les textes ultra-fins.

Leaders du secteur du microimpression

Zebra Technologies Corporation

Canon Finetech Nisca Inc

Domino Printing Sciences PLC

Xerox Holdings Corporation

HP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Xerox a finalisé l'acquisition de Lexmark International pour 1,5 milliard USD, visant 200 millions USD de synergies de coûts en deux ans.

- Décembre 2024 : Domino Printing Sciences a lancé les codeurs laser CO₂ de la série Dx, offrant un traitement 30 % plus rapide au salon FACHPACK 2024.

- Novembre 2024 : Giesecke+Devrient a lancé le fil de sécurité à micro-miroirs RollingStar Venus pour les billets de banque.

- Octobre 2024 : Orion S.A. a introduit le PRINTEX Nature 35 bio-circulaire pour répondre aux réglementations françaises sur les huiles minérales.

Portée du rapport mondial sur le marché du microimpression

Le microimpression crée des motifs ou des mots identifiables dans un support imprimé à une petite échelle que la vision humaine ne peut pas lire sans loupe. Le texte peut ressembler à une ligne continue à l'œil nu. À moins que la méthode de reproduction ne puisse reconnaître et dupliquer des motifs à cette échelle, les tentatives de reproduction par photocopie, numérisation d'image ou pantographe se traduisent souvent par une ligne pointillée ou continue. Le microimpression est principalement utilisé comme technologie anti-contrefaçon car il ne peut pas être facilement dupliqué à l'aide de techniques numériques standard.

Le marché du microimpression est segmenté par type (couleur et monochrome), par type d'impression (recto simple et recto-verso), par substrat (papier, plastique et métal), par application (BFSI, gouvernement, entreprises, emballage, santé et produits pharmaceutiques, transport & logistique) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| Couleur |

| Monochrome |

| Recto simple |

| Recto-verso |

| Papier |

| Plastique |

| Métal |

| BFSI |

| Gouvernement |

| Entreprises |

| Emballage |

| Santé et produits pharmaceutiques |

| Transport et logistique |

| Informatique et télécommunications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Couleur | ||

| Monochrome | |||

| Par type d'impression | Recto simple | ||

| Recto-verso | |||

| Par substrat | Papier | ||

| Plastique | |||

| Métal | |||

| Par application | BFSI | ||

| Gouvernement | |||

| Entreprises | |||

| Emballage | |||

| Santé et produits pharmaceutiques | |||

| Transport et logistique | |||

| Informatique et télécommunications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du microimpression ?

Le marché du microimpression est évalué à 639,87 millions USD en 2026 et devrait atteindre 730,08 millions USD d'ici 2031.

Quelle région est en tête du marché du microimpression ?

L'Amérique du Nord est en tête avec une part de 35,05 % en 2025, principalement en raison des réglementations strictes dans les secteurs bancaire et pharmaceutique.

Quel segment connaît la croissance la plus rapide au sein du marché du microimpression ?

L'emballage pharmaceutique est le segment d'application à la croissance la plus rapide, projeté à un TCAC de 3,92 % jusqu'en 2031, porté par les mandats mondiaux de sérialisation.

Comment les réglementations environnementales affectent-elles le microimpression ?

Des réglementations telles que l'interdiction française des huiles minérales poussent les fabricants d'encres vers des formulations bio-circulaires et à faible teneur en COV, augmentant les coûts de R&D mais ouvrant des opportunités pour les produits conformes.

Dernière mise à jour de la page le: