Taille et parts du marché de l'emballage PCR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.43 Milliards de dollars |

| Taille du Marché (2031) | 10.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

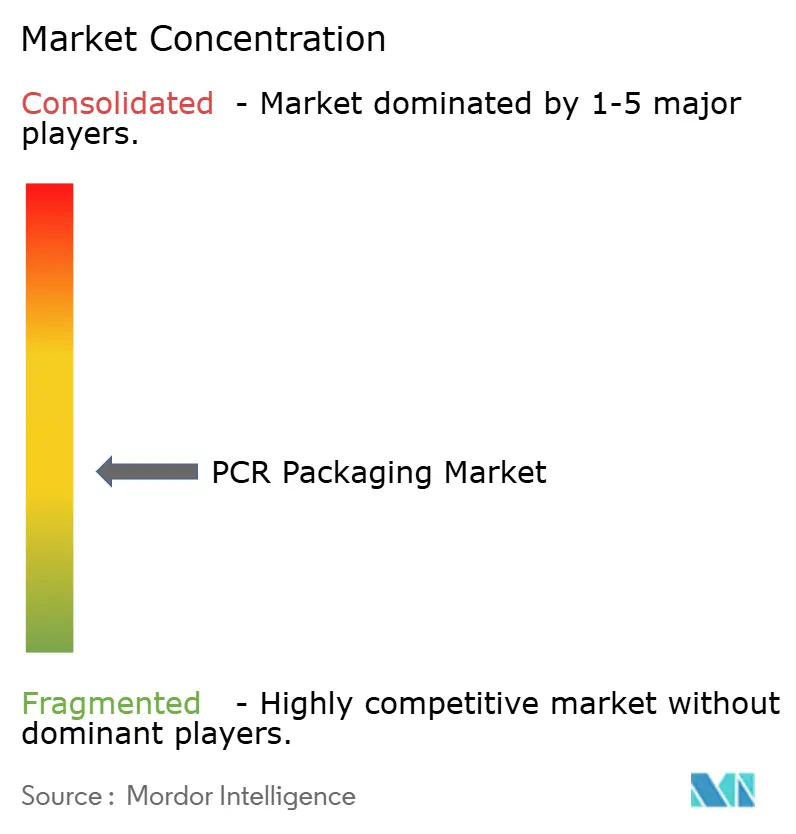

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage PCR par Mordor Intelligence

La taille du marché de l'emballage PCR s'établit à 7,43 milliards USD en 2026 et devrait atteindre 10,11 milliards USD d'ici 2031, reflétant un TCAC de 6,34 %. À travers les chaînes de valeur mondiales, les engagements des propriétaires de marques, les mandats de contenu recyclé et l'intégration des transformateurs dans les capacités de lavage et de pelletisation continuent de détourner la demande des polymères vierges vers des matières premières circulaires certifiées. Le polytéréphtalate d'éthylène reste le matériau de référence grâce aux boucles bouteille-à-bouteille et aux approbations de contact alimentaire, tandis que les sachets monomatériaux connaissent la croissance la plus rapide, les marques de cosmétiques et de soins personnels privilégiant des conceptions légères compatibles avec le recyclage mécanique. Le durcissement des régimes de responsabilité élargie des producteurs (REP) en Californie, dans l'Union européenne et au Japon constitue un plancher réglementaire pour la résine post-consommation, tandis que les systèmes de consigne en plein essor en Afrique attirent de nouveaux capitaux dans les infrastructures de lignes de lavage. La consolidation parmi les transformateurs s'accélère, créant des capacités d'approvisionnement à grande échelle et des capacités en boucle fermée qui sécurisent des accords d'approvisionnement à long terme avec les multinationales de biens de consommation à rotation rapide.

Principaux enseignements du rapport

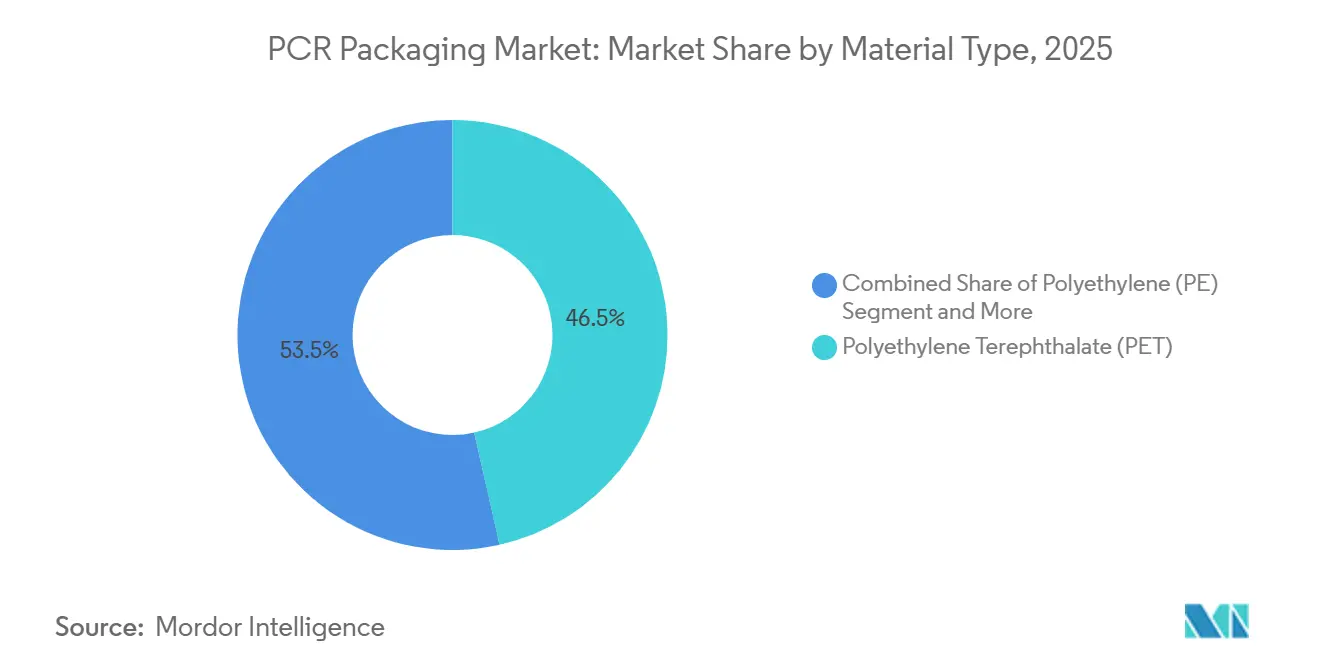

- Par type de matériau, le polytéréphtalate d'éthylène détenait 46,50 % de la part de marché de l'emballage PCR en 2025 et devrait progresser à un TCAC de 10,80 % jusqu'en 2031.

- Par type de produit, les bouteilles ont représenté 37,90 % des revenus en 2025, tandis que les sachets devraient croître à un TCAC de 11,50 % jusqu'en 2031.

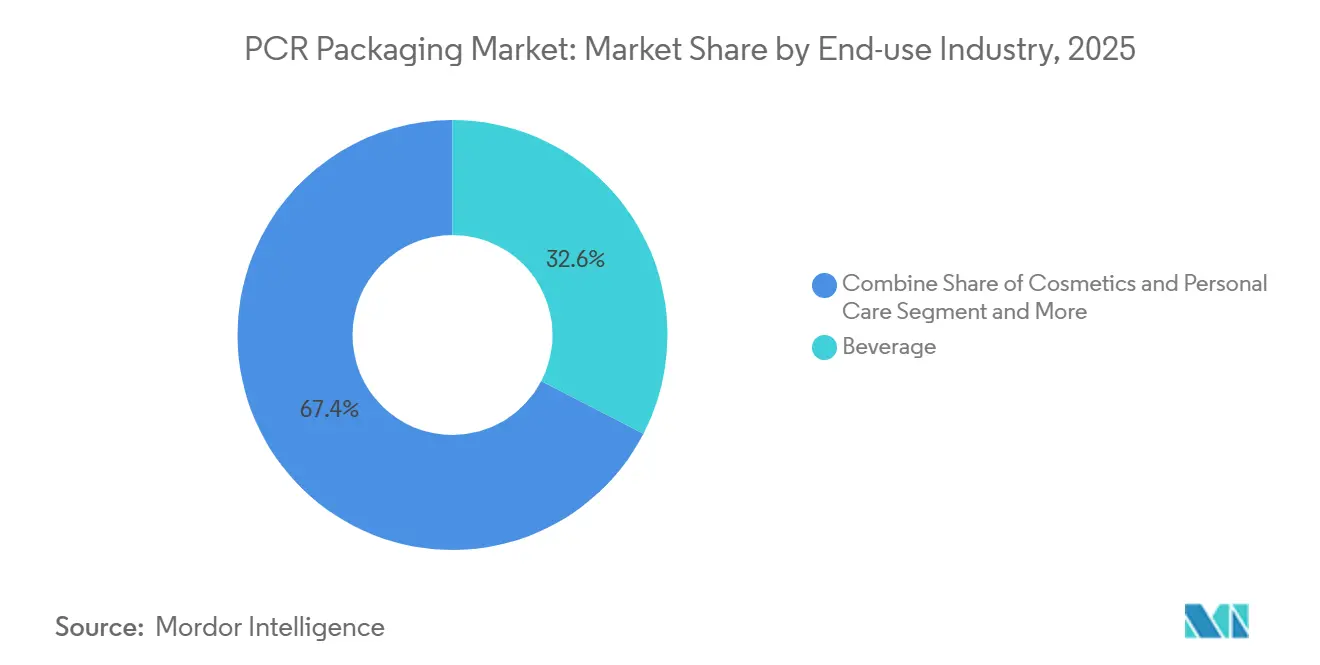

- Par secteur d'utilisation finale, les applications dans le secteur des boissons ont dominé avec une part de 32,60 % en 2025 ; les cosmétiques et soins personnels progressent à un TCAC de 12,20 % jusqu'en 2031.

- Par source de recyclage, les matières premières post-consommation représentaient 71,45 % de la taille du marché de l'emballage PCR en 2025 et augmentent à un TCAC de 13,40 % sur la période de prévision.

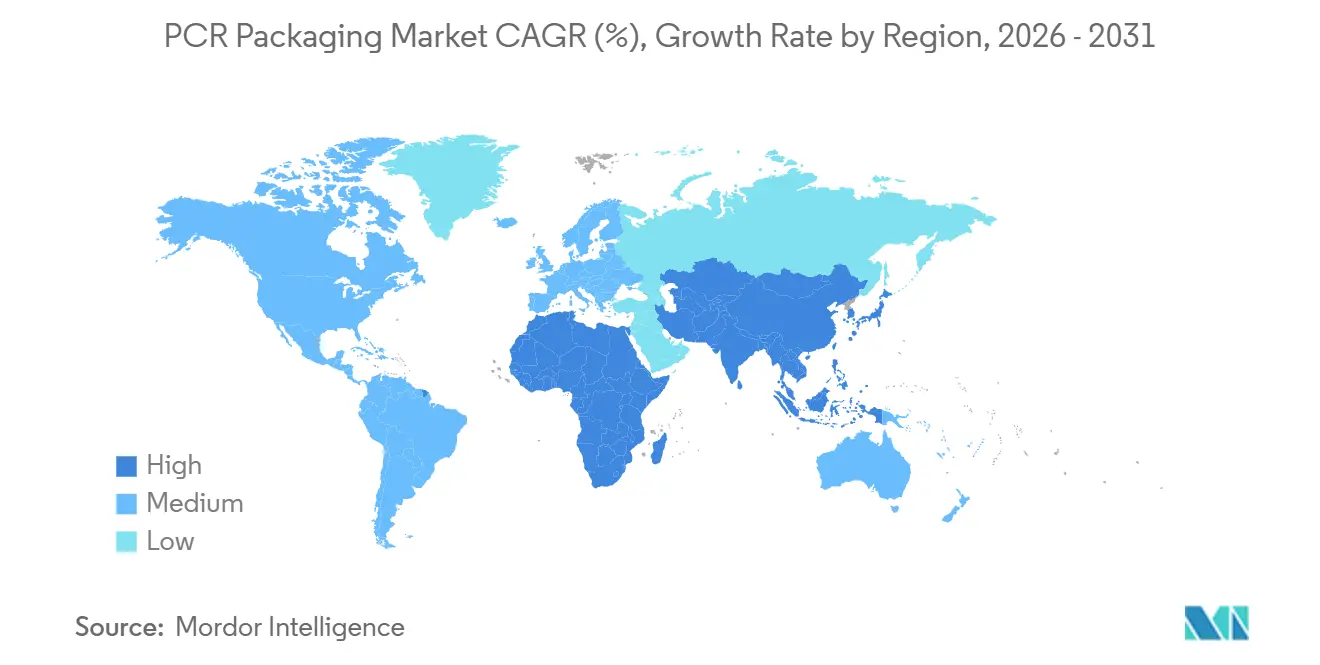

- Par géographie, l'Asie-Pacifique représentait 38,50 % de la demande mondiale en 2025, tandis que l'Afrique devrait enregistrer la croissance la plus rapide avec un TCAC de 14,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'emballage PCR

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les engagements des marques de biens de consommation à rotation rapide en matière de contenu recyclé accélèrent la demande en volume | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Les mandats gouvernementaux de REP et de contenu recyclé se durcissent après 2025 | +1.5% | Europe, Californie, Japon, Corée du Sud, Inde, Brésil | Long terme (≥ 4 ans) |

| L'amélioration de l'offre mondiale de résine PCR réduit l'écart de prix avec les plastiques vierges | +1.0% | Amérique du Nord, Europe, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Les programmes de reprise en boucle fermée des marques débloquent de nouveaux gisements de matières premières | +0.8% | Amérique du Nord et Europe, villes pilotes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les technologies de décontamination avancées permettent le PCR alimentaire | +0.7% | Amérique du Nord, Europe, Japon, Inde, Chine | Moyen terme (2 à 4 ans) |

| Les plateformes de traçabilité par chaîne de blocs renforcent la confiance en matière de conformité | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les engagements des marques de biens de consommation à rotation rapide en matière de contenu recyclé accélèrent la demande en volume

Les entreprises mondiales de biens de consommation ont pris des engagements publics imposant un contenu recyclé minimum dans leurs portefeuilles d'emballages. Nestlé Purina a converti ses boîtes Friskies en plastique 100 % recyclé mécaniquement en 2025, éliminant 500 tonnes métriques de matière vierge par an [1]Amcor plc, "Rapport de durabilité exercice 25," AMCOR.COM. Mars Petcare Australie a suivi avec des emballages Schmackos intégrant 60 % de résine certifiée ISCC PLUS, démontrant une adoption tolérante aux prix même dans les catégories de friandises. Les contrats d'approvisionnement pluriannuels découlant de ces engagements offrent aux transformateurs la visibilité sur la demande nécessaire pour financer de nouvelles lignes d'extrusion et des actifs de décontamination. Les marques de boissons et de soins personnels font l'objet du plus grand examen de la part des consommateurs, mais les catégories de films industriels commencent à s'aligner à mesure que les émissions de portée 3 entrent dans les tableaux de bord des achats. L'effet global est une traction structurelle qui discipline la demande de résine recyclée même lorsque les prix des polymères vierges s'assouplissent.

Les mandats gouvernementaux de REP et de contenu recyclé se durcissent après 2025

Les autorités de réglementation traduisent les cadres volontaires en quotas contraignants. La loi californienne sur la prévention de la pollution plastique et la responsabilité des producteurs d'emballages prévoit une réduction de 25 % des plastiques à usage unique d'ici 2032, soumettant les producteurs non conformes à des redevances à la tonne. Le règlement révisé de l'Union européenne sur les emballages et les déchets d'emballages élargit les seuils de contenu recyclé au-delà des bouteilles en polytéréphtalate d'éthylène pour inclure les films souples et les fermetures. Le Japon a révisé ses objectifs de recyclage en 2024, et la Corée du Sud expérimente désormais un système de consigne pour les sachets en polyéthylène. Ces politiques créent un plancher de conformité : les propriétaires de marques doivent sécuriser de la résine post-consommation certifiée, indépendamment de l'écart de prix entre les matières vierges et recyclées. Les cadres de certification tels qu'ISCC PLUS et RecyClass sont par conséquent devenus des passeports d'accès au marché pour les transformateurs qui servent des clients multinationaux.

L'amélioration de l'offre mondiale de résine PCR réduit l'écart de prix avec les plastiques vierges

Les investissements dans le recyclage mécanique et les projets de recyclage avancé à l'échelle commerciale augmentent le volume de résine post-consommation de qualité alimentaire. ALPLA consacrera 15 millions EUR (16,9 millions USD) par an aux lignes de recyclage à partir de 2026, doublant sa capacité de production à 700 000 tonnes métriques d'ici 2030. L'accord d'Amcor avec ExxonMobil lui donne accès au polyéthylène chimiquement recyclé via le procédé Exxtend, accélérant les matières premières circulaires pour les sachets de santé et d'alimentation. À mesure que les transformateurs co-implantent des lignes de lavage à côté des actifs d'extrusion, les coûts de transport diminuent et la cohérence de la qualité augmente, comprimant la prime de prix historique de 20 % à 30 % par rapport à la résine vierge.

Les programmes de reprise en boucle fermée des marques débloquent de nouveaux gisements de matières premières

Les bacs de collecte en magasin, les systèmes de recharge et la logistique inverse du commerce électronique sécurisent des flux monopolymères qui contournent la contamination municipale. La bouteille de lait rechargeable d'Amcor, réutilisée jusqu'à 16 fois avant recyclage, illustre la synergie entre la réutilisation et les systèmes en boucle fermée. Les maisons de cosmétiques déploient des boîtes de dépôt en magasin pour les flacons vides, produisant un matériau de haute pureté répondant aux normes de contact alimentaire et cosmétique. Bien que les économies favorisent aujourd'hui les catégories à haute marge, les programmes pilotes dans les restaurants de restauration rapide suggèrent qu'une automatisation évolutive de la logistique inverse pourrait étendre les avantages de la boucle fermée aux applications de grande consommation d'ici 2028.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variabilité de la qualité et contamination des résines PCR | -0.9% | Afrique, Asie du Sud, Amérique latine | Moyen terme (2 à 4 ans) |

| Collecte et tri sous-développés dans les marchés émergents | -1.2% | Afrique, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Volatilité des prix de la résine recyclée liée aux fluctuations du prix du pétrole | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Les défaillances d'audits ESG entraînent des rappels et des risques pour la valeur de la marque | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Variabilité de la qualité et contamination des résines PCR

Les balles de polymères mélangés, les résidus d'adhésifs et les souillures alimentaires dégradent le débit de fusion et la couleur, contraignant les transformateurs à mélanger la résine recyclée avec de la matière première vierge à des ratios de 30 % à 50 % [2]Packaging Insights, "Amcor adopte un module de recyclage avancé dans son usine du Royaume-Uni," PACKAGINGINSIGHTS.COM . Les trieurs optiques atteignent 98 % de précision sur le polytéréphtalate d'éthylène transparent, mais butent sur les pigments noirs et les sachets multicouches. Les lavages à la soude caustique chaude éliminent les étiquettes, mais les résidus d'adhésif se manifestent sous forme de gels lors de l'extrusion, limitant l'esthétique des films. Les composés organiques volatils générateurs d'odeurs issus des souillures alimentaires restreignent l'utilisation dans les emballages pour produits laitiers et boulangerie. Les lignes de lavage super-propres et l'extrusion réactive peuvent restaurer une qualité proche du vierge, bien que chaque ligne coûte plus de 10 millions USD, limitant l'adoption aux grands transformateurs disposant de matières premières assurées.

Collecte et tri sous-développés dans les marchés émergents

Au Nigeria et en Égypte, les taux de collecte municipale restent inférieurs à 30 %, et les dépôts informels introduisent une contamination croisée qui limite la production de balles monopolymères. Les agrégateurs fragmentés de l'Inde approvisionnent en plastiques mixtes avec une décote de 15 % à 25 % par rapport à la résine vierge en raison d'un débit de fusion incohérent. Le système de consigne en Afrique du Sud porte la récupération du polytéréphtalate d'éthylène au-dessus de 70 %, mais les emballages souples restent non collectés en raison d'un tri optique inadéquat. Les transformateurs doivent transférer technologie et capitaux pour des lignes de lavage modulaires, mais les risques de change et réglementaires découragent l'investissement sans débouchés garantis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par types de matériaux : dominance du PET ancrée dans l'infrastructure de recyclage des bouteilles

Le polytéréphtalate d'éthylène représentait 46,50 % de la part de marché de l'emballage PCR en 2025. Les boucles solides de bouteille-à-bouteille, les approbations de la FDA et de l'EFSA, ainsi que les engagements des marques entraînent collectivement un TCAC prévu de 10,80 % jusqu'en 2031. L'expansion de 15 000 tonnes métriques de Klöckner Pentaplast soutient les films blister kpNext et les plateaux kp Elite fabriqués avec jusqu'à 100 % de contenu recyclé. Le polyéthylène suit dans les films industriels et agricoles, mais se heurte à des obstacles sensoriels dans les formats de contact alimentaire malgré les avancées en distillation sous vide. Le polypropylène gagne du terrain dans les emballages de remplissage à chaud et les emballages stérilisables via des sachets stérilisables monomatériaux tels que le Blueloop PP Retort de Huhtamäki, mais la faiblesse des infrastructures de recyclage gonfle les primes de prix. Le polychlorure de vinyle et le polystyrène restent ensemble en dessous de 10 %, limités par des réglementations défavorables et des débouchés de fin de vie limités.

Les tendances de conception monomatériau traversent tous les polymères, stimulant les investissements dans les lignes de coextrusion qui éliminent les couches de feuilles d'aluminium et d'alcool éthylène-vinylique. Les revêtements barrières avancés permettent désormais aux sachets en polyéthylène et polypropylène de répondre aux objectifs de transmission d'oxygène sans stratifiés multicouches, élargissant la portée adressable des solutions à haute teneur en contenu recyclé. À mesure que les autorités de réglementation relèvent les seuils de contenu recyclé, ces matériaux nécessiteront des innovations en matière de décontamination pour égaler les voies de contact alimentaire établies du polytéréphtalate d'éthylène.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type de produit : les bouteilles en tête, les sachets en forte progression grâce à l'innovation monomatériau

Les bouteilles ont conservé une contribution aux revenus de 37,90 % en 2025, soutenues par des systèmes de consigne qui sécurisent des matières premières de haute qualité et permettent de multiples cycles en boucle fermée. Les plateaux restent essentiels pour les applications de viande et de plats préparés, Amcor et kp développant des thermoformés en polytéréphtalate d'éthylène recyclé transparent répondant aux besoins des emballages sous atmosphère modifiée. La croissance la plus remarquable provient cependant des sachets, projetés à un TCAC de 11,50 % jusqu'en 2031. Le sachet PE Blueloop de Huhtamäki remplace les structures multicouches, réduisant l'empreinte carbone de 73 % tout en conservant la recyclabilité mécanique.

Les investissements des transformateurs soutiennent cette évolution. La ligne de film en polyéthylène à orientation biaxiale de 60 millions USD de TC Transcontinental en Caroline du Sud garantit la recyclabilité sans sacrifier l'efficacité du formage-remplissage-scellage. Les bouchons, fermetures et barquettes complètent le portefeuille, les formats en fibres moulées commençant à remplacer la mousse en polystyrène dans les circuits de vente à emporter.

Par secteur d'utilisation finale : les boissons en tête, les cosmétiques en accélération grâce au positionnement haut de gamme

Les marques de boissons ont consommé 32,60 % de la taille du marché de l'emballage PCR en 2025, tirant parti de mentions claires de contenu recyclé sur les emballages qui trouvent un écho auprès des consommateurs. Les schémas de recyclage en boucle fermée du polytéréphtalate d'éthylène offrent des rendements de collecte élevés, permettant aux embouteilleurs de sodas, d'eau et de jus d'atteindre des objectifs de 25 % à 50 % de contenu recyclé. Les cosmétiques et les soins personnels représentent la progression la plus rapide, avec un TCAC de 12,20 % jusqu'en 2031. La pompe à parfum Color Code PCR d'Aptar intègre jusqu'à 67 % de résine post-consommation et réduit les émissions de dioxyde de carbone de production de 39 %. La pompe Otrivin de Haleon, incorporant 60 % de matières circulaires, mise sur les matières premières biosourcées pour satisfaire les feuilles de route de durabilité des marques.

Les plateaux alimentaires, les films pour boulangerie et les contenants pour plats préparés absorbent une part solide, aidés par des modules de recyclage avancé tels que le système Enval de Greenback installé sur le site d'Amcor à Heanor. L'adoption dans le secteur de la santé est en retard mais progresse régulièrement à mesure que les autorités de réglementation clarifient les voies pour le contenu post-consommation dans les composants sans contact. Les films industriels restent sensibles aux coûts, réagissant fortement aux fluctuations des prix de la résine vierge liés au brut.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par source de recyclage : la post-consommation domine, portée par les mandats réglementaires

Les flux post-consommation ont fourni 71,45 % de la demande mondiale en 2025 et progressent à un TCAC de 13,40 %. Amcor seul a consommé 218 000 tonnes métriques de résine post-consommation au cours de l'exercice 2025, représentant 10 % de son débit de plastique. L'expansion des systèmes de consigne, la chaîne de custody activée par la chaîne de blocs et les lignes de lavage super-propres soutiennent cette progression. Les déchets post-industriels, à 28,55 %, restent précieux pour la réutilisation en interne mais ne bénéficient pas de crédit réglementaire, limitant leur poids stratégique dans les indicateurs de durabilité des marques. La hausse des objectifs de REP dans les marchés émergents devrait faire pencher la balance davantage vers les intrants post-consommation d'ici 2031.

Analyse géographique

L'Asie-Pacifique est restée le plus grand hub régional, détenant 38,50 % de la part en 2025. Les nouvelles règles chinoises sur les déchets d'emballages et les réseaux matures de recyclage des bouteilles du Japon assurent un approvisionnement régulier en résine de qualité alimentaire. Les agrégateurs informels de l'Inde comblent les lacunes en volume, bien que la qualité incohérente contraigne les applications dans les produits laitiers et les plats préparés. L'Australie et la Nouvelle-Zélande atteignent plus de 80 % de récupération des bouteilles en polytéréphtalate d'éthylène grâce aux lois sur les consignes de contenants, offrant aux transformateurs des matières premières fiables.

L'Afrique devrait enregistrer un TCAC de 14,10 %, le plus élevé au monde. Le système de consigne en Afrique du Sud sécurise plus de 70 % de récupération du polytéréphtalate d'éthylène, attirant les investissements des transformateurs dans les capacités de lignes de lavage. Le Nigeria et l'Égypte déploient des trieurs optiques via des partenariats public-privé, améliorant la pureté des balles et permettant la production de polyéthylène recyclé mécaniquement adapté aux emballages de soins personnels. Des lacunes d'infrastructure persistent pour les films souples, mais des lignes de lavage modulaires pilotes signalent une dynamique positive.

L'Amérique du Nord bénéficie de la loi californienne sur la responsabilité des producteurs et d'une infrastructure de recyclage du polytéréphtalate d'éthylène bien établie. Les formats souples restent insuffisamment collectés, mais des investissements tels que les centres de recyclage de films plastiques de Novolex accroissent l'offre. Le Mexique gagne du terrain à mesure que les marques localisent leurs chaînes d'approvisionnement, mais les taux de collecte restent en dessous de 40 %. L'Europe maintient une demande soutenue grâce au règlement sur les emballages et les déchets d'emballages, l'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni offrant une couverture complète de collecte en bordure de trottoir et de consigne ainsi que des seuils stricts pour le contenu recyclé.

Paysage concurrentiel

La concurrence est modérément fragmentée : les 20 premiers transformateurs contrôlent 55 % de la capacité mondiale. La consolidation, cependant, s'accélère. Le rachat de Pactiv Evergreen par Novolex pour 6,7 milliards USD en avril 2025 a fusionné plus de 250 marques et intégré deux centres de recyclage de films plastiques, tirant parti des économies d'échelle d'approvisionnement et de la diversité des substrats [3]Source : Newswire, "Novolex et Pactiv Evergreen finalisent leur rapprochement," NEWSWIRE.CA. L'acquisition en cours de TC Transcontinental Packaging par ProAmpac pour 1,51 milliard USD, dont la clôture est prévue au premier trimestre 2026, ajoute des capacités dans les secteurs laitier, carné, médical et pharmaceutique sur quatre continents.

Les thèmes stratégiques sont centrés sur l'intégration en amont dans les matières premières et l'intégration en aval dans les partenariats avec les marques. Amcor exploite des installations CleanStream et accueille les modules de recyclage avancé Enval de Greenback, liant l'approvisionnement en contenu recyclé aux actifs des transformateurs. Les plateformes de traçabilité par chaîne de blocs documentent la chaîne de custody, réduisant le risque d'audit ESG. Les transformateurs plus petits ne disposant pas de matières premières certifiées ni de lignes de décontamination avancées risquent d'être évincés à mesure que les marques multinationales durcissent leurs critères de sélection des fournisseurs. Les opportunités inexploitées se situent dans les emballages souples haute barrière : les transformateurs maîtrisant les lignes de lavage super-propres et l'extrusion réactive capteront des marges supplémentaires à mesure que les propriétaires de marques étendent leurs objectifs de contenu recyclé au-delà des bouteilles rigides.

Acteurs dominants du secteur de l'emballage PCR

Amcor plc

ALPLA Group

Plastipak

Mondi plc

Sonoco Products Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : ALPLA a annoncé un chiffre d'affaires de 5,2 milliards EUR (5,87 milliards USD) pour 2025 et a réaffirmé son objectif de porter la part des matériaux recyclés à 30 % d'ici 2030.

- Décembre 2025 : ProAmpac a accepté d'acquérir TC Transcontinental Packaging pour 1,51 milliard USD, avec l'objectif de conclure la transaction au cours du premier trimestre 2026.

- Septembre 2025 : Amcor a installé un module de recyclage avancé Greenback Enval sur son site de Heanor, au Royaume-Uni, pour le traitement des déchets souples post-consommation.

- Août 2025 : Amcor a achevé des améliorations sur le même site de Heanor, permettant 2 800 tonnes métriques supplémentaires de recyclat pour les emballages souples haute performance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des emballages recyclés après consommation (PCR) comme l'ensemble des emballages rigides et souples dont le substrat principal contient une résine PCR vérifiée, principalement le rPET, le rPE, le rPP et le rHDPE, indépendamment de l'industrie d'utilisation finale ou de la technologie de remplissage. La base de référence est exprimée en volume d'expédition car l'adoption de la PCR est dictée d'abord par l'approvisionnement en résine et ensuite par la conversion de la valeur.

Exclusion du champ d'application : Les matériaux de pré-consommation ou de rebut d'usine (PIR), les polymères biosourcés sans contenu recyclé et les contenants réutilisables qui contournent les circuits de recyclage ne font pas partie de l'étude.

Aperçu de la segmentation

- Par types de matériaux

- Polytéréphtalate d'éthylène (PET)

- Polyéthylène (PE)

- Polychlorure de vinyle (PVC)

- Polypropylène (PP)

- Polystyrène (PS)

- Autres types de matériaux

- Par type de produit

- Bouteilles

- Plateaux

- Sachets

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Santé

- Cosmétiques et soins personnels

- Industriel

- Autres secteurs d'utilisation finale

- Par source de recyclage

- Post-consommation

- Post-industriel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des récupérateurs de résine, des transformateurs et des responsables du développement durable en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des acheteurs d'emballages dans les secteurs de l'alimentation, des boissons et des soins personnels. Ces discussions ont permis de tester les hypothèses de taux de collecte, les prix de vente moyens et les limites réalistes des mélanges de PCR, ce qui nous a aidés à réconcilier les estimations des bureaux avec les réalités du terrain.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes provenant d'organismes tels qu'Eurostat, l'Agence américaine pour la protection de l'environnement, NAPCOR et l'OCDE, qui font état des taux de collecte des déchets, des rendements des balles et des obligations en matière de contenu recyclé. Les associations professionnelles, dont le Pacte plastique américain et Petcore Europe, ont fourni les écarts de prix des résines PCR et les calendriers des politiques qui influencent la composition des matériaux. Les documents déposés par les entreprises, les dossiers des investisseurs et les communiqués de presse ont été examinés par Dow Jones Factiva et D&B Hoovers afin d'identifier les ajouts de capacité côté ligne et les objectifs de la marque en matière de contenu recyclé. Les séries d'expéditions douanières et les tendances en matière de brevets sur les technologies de recyclage mécanique et chimique ont fourni d'autres preuves des points d'inflexion de l'offre. Cette liste est illustrative ; de nombreuses autres sources ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une reconstitution descendante de l'approvisionnement en résine PCR à partir des volumes de collecte, des facteurs de perte de tri et du rendement de la récupération permet d'ancrer la base. Les résultats sont recoupés avec des récapitulatifs ascendants sélectifs du débit des convertisseurs et des calculs d'ASP × volume échantillonnés. Les variables clés comprennent les pourcentages obligatoires de contenu recyclé, les primes de prix du rPET par rapport au vierge, les taux de retour des bouteilles de boissons, la capacité annoncée des usines de lavage et les engagements de la marque en matière de PCR. Une régression multivariée relie ces facteurs à l'adoption historique, tandis qu'un lissage ARIMA gère le bruit à court terme. Les lacunes dans les données sur les convertisseurs sont comblées à l'aide d'indicateurs de pénétration régionaux vérifiés lors des entretiens.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indices indépendants de prix des résines et à des séries d'expéditions d'emballages, suivis d'une révision en deux étapes par des analystes avant l'approbation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que de nouvelles lois sur la REP ou des variations de plus de 10 % des marges sur les résines, ce qui permet aux clients de disposer d'une vue d'ensemble actualisée.

Pourquoi la fiabilité des commandes de base de l'emballage PCR du Mordor ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des champs d'application fonctionnels, des mesures et des cadences d'actualisation différents. Notre équipe indique le volume en tonnes métriques, alors que de nombreux éditeurs indiquent les recettes, ce qui crée un décalage immédiat.

Les principaux facteurs d'écart comprennent le traitement différent des déchets postindustriels, l'inclusion du contenu biosourcé, les années de conversion monétaire et la comptabilisation dans les recettes des marges de récupération des marchands ou de l'utilisation captive. L'étude de Mordor filtre le PIR et n'évalue que la résine PCR certifiée, applique les taux de change du milieu de l'année 2025 et est mise à jour annuellement, autant de choix qui permettent à notre base de référence de rester stable et actuelle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 6,98 millions de tonnes (2025) | Mordor Intelligence | - |

| 17,46 milliards de dollars (2025) | Conseil mondial A | Déclarer les recettes, mélanger le PIR avec le PCR et appliquer les taux de change de 2024 |

| 13,18 milliards de dollars (2025) | Association sectorielle B | Couvre uniquement la chaîne de valeur des plastiques, exclut les pertes de films souples |

Ces comparaisons montrent comment le champ d'application, les unités et les règles d'actualisation influencent le chiffre principal. En ancrant le modèle dans des flux de résine vérifiables et en énonçant ouvertement les hypothèses, Mordor Intelligence fournit une base de référence fiable et transparente que les décideurs peuvent retracer et tester facilement.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'emballage PCR en 2026 ?

Le marché de l'emballage PCR est évalué à 7,43 milliards USD en 2026 et devrait atteindre 10,11 milliards USD d'ici 2031.

Quel matériau détient la plus grande part dans l'emballage à base de PCR ?

Le polytéréphtalate d'éthylène est en tête avec une part de 46,50 % en 2025, grâce à la maturité du recyclage bouteille-à-bouteille et aux approbations de contact alimentaire.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Afrique devrait enregistrer un TCAC de 14,10 %, portée par les systèmes de consigne et les nouveaux investissements dans les lignes de lavage.

Pourquoi les sachets gagnent-ils du terrain dans l'emballage recyclé ?

La conception monomatériau, les formats légers et la demande du secteur des cosmétiques poussent les sachets à un TCAC de 11,50 %, dépassant les formats rigides.

Dernière mise à jour de la page le: