Taille et part du marché de l'emballage du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.99 Milliards de dollars |

| Taille du Marché (2026) | 16.68 Milliards de dollars |

| Taille du Marché (2031) | 20.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage du CCG par Mordor Intelligence

La taille du marché de l'emballage du CCG devrait passer de 15,99 milliards USD en 2025 à 16,68 milliards USD en 2026 et atteindre 20,45 milliards USD d'ici 2031, avec un TCAC de 4,16 % sur la période 2026-2031. L'intégration pétrochimique robuste confère à la région un avantage durable en matière de coûts des résines, tandis que les programmes de diversification hors pétrole orientent de nouveaux capitaux vers les biens de consommation, les produits pharmaceutiques et les exportations industrielles, chacun d'eux reposant sur des emballages fiables et plus performants. Les propriétaires de marques répondent aux interdictions de plastiques à usage unique, aux objectifs de sécurité alimentaire en chaîne du froid et aux pressions liées à l'exécution du commerce électronique en exigeant des formats plus légers, plus intelligents et plus faciles à recycler, ce qui accroît à la fois le volume et l'intensité de la valeur sur le marché de l'emballage du CCG. La hausse des tarifs des services publics et l'adoption de la Responsabilité Élargie du Producteur aux Émirats arabes unis incitent les transformateurs à investir dans les capacités de contenu recyclé, l'automatisation et la conception pour la circularité, des changements qui réduiront progressivement l'écart de coût entre le plastique vierge et les substrats alternatifs. L'intensité concurrentielle reste modérée ; les multinationales fournissent des systèmes de cartons et de films flexibles à grande vitesse, tandis que les transformateurs régionaux de plastique rigide et de carton ondulé tirent parti de la proximité des matières premières et de coûts de main-d'œuvre plus faibles pour défendre leurs marges.

Principaux enseignements du rapport

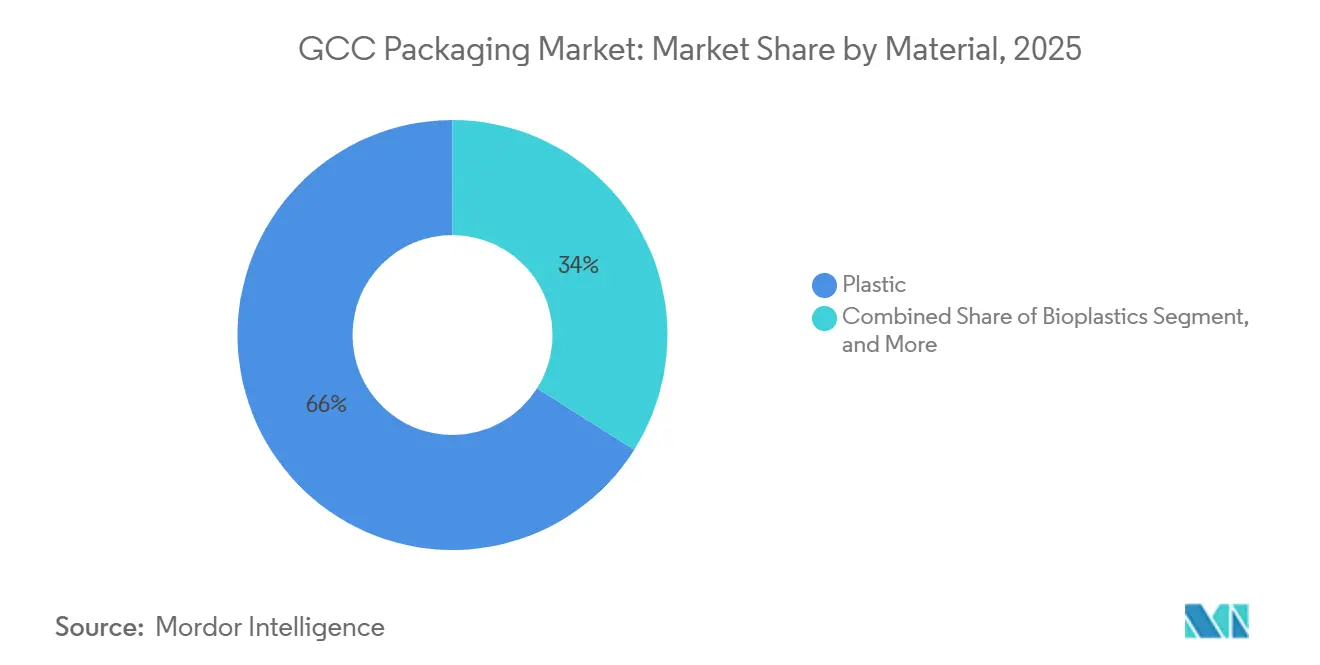

- Le plastique a capté 66,04 % de la part du marché de l'emballage du CCG en 2025, tandis que les bioplastiques devraient se développer à un TCAC de 4,98 % jusqu'en 2031.

- Les formats rigides représentaient 48,19 % du marché de l'emballage du CCG en 2025, mais l'emballage flexible devrait progresser à un TCAC de 4,56 % durant 2026-2031.

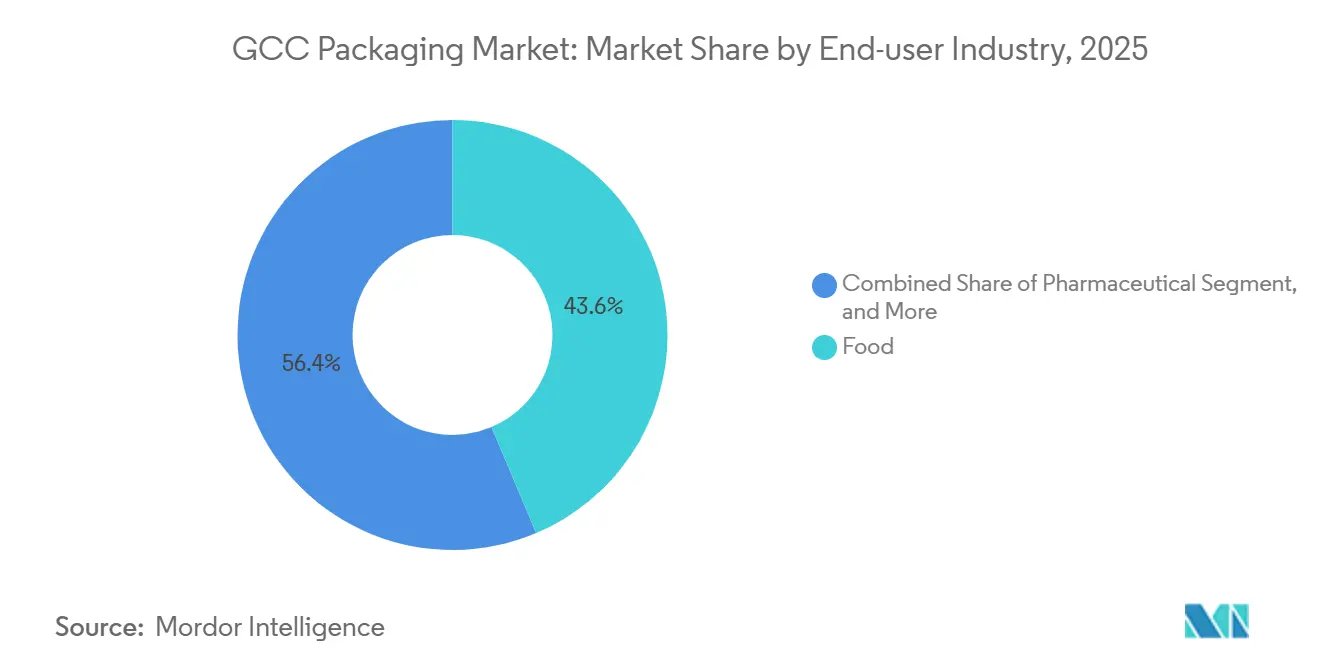

- Les applications alimentaires représentaient 43,64 % de la demande d'emballage du CCG en 2025, tandis que l'emballage pharmaceutique devrait croître à un TCAC de 4,88 % sur la même période.

- Le moulage par injection représentait 46,93 % de l'adoption technologique en 2025, mais le moulage par injection-étirage-soufflage devrait croître à un TCAC de 5,12 %, le plus rapide parmi toutes les méthodes.

- L'Arabie saoudite a contribué à hauteur de 54,37 % de la demande d'emballage du CCG en 2025, tandis qu'Oman devrait enregistrer le TCAC le plus élevé au niveau national, à 4,93 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide de l'emballage pour l'exécution du commerce électronique | +0.90% | Émirats arabes unis et Arabie saoudite au cœur ; répercussions sur le Qatar et le Koweït | Court terme (≤ 2 ans) |

| Interdictions gouvernementales des plastiques à usage unique stimulant les matériaux alternatifs | +0.70% | Émirats arabes unis en tête ; déploiement progressif en Arabie saoudite et à Oman | Moyen terme (2-4 ans) |

| Investissements dans la sécurité alimentaire stimulant la demande d'emballage en chaîne du froid | +0.60% | À l'échelle du CCG, avec l'Arabie saoudite et les Émirats arabes unis comme investissements d'ancrage | Moyen terme (2-4 ans) |

| Capacité pétrochimique du CCG offrant un avantage de résine à faible coût | +0.50% | Hubs de production en Arabie saoudite et aux Émirats arabes unis ; approvisionnement régional | Long terme (≥ 4 ans) |

| Méga-événements catalysant la modernisation des emballages de détail | +0.40% | Arabie saoudite (événements Vision 2030) ; Qatar (héritage de la FIFA) ; Émirats arabes unis (continuation de l'Expo) | Court terme (≤ 2 ans) |

| Adoption de l'automatisation de l'emballage pilotée par l'IA chez les transformateurs | +0.30% | Émirats arabes unis et Arabie saoudite premiers adoptants ; diffusion progressive dans le CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de l'emballage pour l'exécution du commerce électronique

La croissance à deux chiffres de la livraison à domicile remodèle les besoins en emballages secondaires et tertiaires sur le marché de l'emballage du CCG. Les commandes en ligne nécessitent généralement des suremballages en carton ondulé, des matériaux de calage et des scellés inviolables, des formats qui présentent une intensité matérielle plus élevée que la vente au détail en magasin.[1]Équipe éditoriale de Consultancy-me, « L'industrie des biens de consommation emballés de la région MENA en phase de forte croissance », Consultancy-me.com, consultancy-me.com Les ventes au détail devraient atteindre 390 milliards USD d'ici 2028, avec une part omnicanale en constante progression, une évolution qui amplifie la demande de graphismes imprimables améliorant l'expérience de déballage et de dimensions d'emballage optimisées pour les transporteurs afin de réduire les coûts du dernier kilomètre.[2]Nivetha Dayanand, « Les Émirats arabes unis vont construire la plus grande usine mondiale de bioplastique PLA », Zawya, zawya.com Les investissements à grande échelle de l'Arabie saoudite dans les zones logistiques et la robotique d'exécution compresseront les délais de livraison, encourageant des paniers fréquents mais de plus petite taille, ce qui accroît encore les besoins en unités d'emballage. Les transformateurs qui ajoutent l'impression numérique, le carton ondulé de taille adaptée et le calage biodégradable sont en mesure de capter des marges premium, les propriétaires de marques recherchant une différenciation rentable. Le commerce électronique injecte donc un volume incrémental soutenu dans le marché de l'emballage du CCG et accélère l'innovation en matière de conception structurelle.

Interdictions gouvernementales des plastiques à usage unique stimulant les matériaux alternatifs

La mise en œuvre de la Résolution n° 124 de 2023 du Conseil exécutif des Émirats arabes unis a éliminé les sacs, gobelets, assiettes et couverts en plastique à usage unique à compter de juin 2024, déclenchant des substitutions massives de substrats vers les fibres moulées, le papier couché et les biopolymères certifiés compostables.[3]Gouvernement de Dubaï, « Résolution n° 124 de 2023 du Conseil exécutif », dubai.gov.ae L'horizon réglementaire s'est élargi, l'Arabie saoudite et Oman ayant annoncé des interdictions progressives qui incitent les chaînes de restauration rapide et les détaillants régionaux à repenser leurs articles de service jetables bien avant les délais de conformité de 2028. Cependant, la capacité de papier et de carton du CCG est limitée par la rareté de l'eau et les coûts énergétiques élevés, créant des pénuries à court terme qui gonflent les factures d'importation et allongent les délais. Emirates Biotech vise à combler les lacunes d'approvisionnement grâce à son complexe d'acide polylactique de 160 000 tonnes par an, dont l'achèvement mécanique est prévu en 2028, positionnant ainsi les Émirats arabes unis comme un hub de polymères renouvelables. Les propriétaires de marques demandent désormais systématiquement la certification ISO 14855 ou ASTM D6400, et le non-respect risque d'entraîner un déréférencement en rayon, faisant de l'agilité en matière de matériaux alternatifs un prérequis concurrentiel sur le marché de l'emballage du CCG.

Investissements dans la sécurité alimentaire stimulant la demande d'emballage en chaîne du froid

Plus de 85 % des apports caloriques de la région proviennent des importations, exposant les gouvernements à des chocs externes qui ont été amplifiés lors de la pandémie de 2020. En réponse, les fonds d'investissement publics et les véhicules souverains d'Arabie saoudite et des Émirats arabes unis développent des corridors logistiques réfrigérés, des fermes verticales et des usines de transformation des protéines, chacun d'eux favorisant l'adoption de films barrières, de barquettes à atmosphère modifiée et de cartons aseptiques qui préservent la fraîcheur sur de longues distances. Les nouvelles lignes de produits laitiers, de jus et de plats préparés s'appuient sur le système Factory OS de Tetra Pak, dont la suite de maintenance prédictive réduit les temps d'arrêt et les pertes de matériaux, soutenant un TCAC estimé à 6,5 % pour la production alimentaire et des boissons du Golfe jusqu'en 2031. L'expansion de la chaîne du froid accélère également la demande d'étiquettes indicatrices de température et d'étiquettes intelligentes d'enregistrement de données qui vérifient la conformité lors du transport à travers le désert. Par conséquent, les investissements dans la chaîne du froid renforcent la visibilité de la demande à moyen terme pour le marché de l'emballage du CCG et récompensent les transformateurs capables de structures multicouches avancées et aseptiques.

Capacité pétrochimique du CCG offrant un avantage de résine à faible coût

L'ajout de 800 000 tonnes de polypropylène en Arabie saoudite et l'incrément de 1,4 million de tonnes de polyéthylène de Borouge 4, tous deux mis en service en 2024, soulignent la solidité des matières premières du Golfe. Les services publics liés au gaz naturel confèrent des avantages de coût durables aux extrudeurs de films, aux mouleurs par soufflage et aux mouleurs par injection qui sécurisent des accords d'enlèvement à long terme, leur permettant de fixer le prix des produits finis en dessous des alternatives à parité d'importation en Asie ou en Europe. Cependant, la volatilité des résines au comptant reste un risque de rentabilité pour les petits transformateurs qui achètent mensuellement ; le polypropylène a augmenté de 60 SAR par tonne tandis que le polyéthylène a baissé de 37 SAR par tonne durant 2024-2025. Les grands producteurs explorent désormais le recyclage chimique et l'intégration de biocharges pour répondre aux futures taxes d'ajustement carbone aux frontières et aux engagements de durabilité des marques. La compétitivité soutenue des résines cimente le rôle du marché de l'emballage du CCG en tant que base d'approvisionnement prête à l'exportation, bien que les transformateurs doivent continuer à améliorer leurs formulations pour s'aligner sur les cadres de circularité en évolution.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité persistante des prix des matières premières polymères | -0.60% | À l'échelle du CCG, avec la volatilité de la production en Arabie saoudite et aux Émirats arabes unis se transmettant régionalement | Court terme (≤ 2 ans) |

| Infrastructure de recyclage post-consommation limitée | -0.40% | À l'échelle du CCG, avec le projet pilote de Responsabilité Élargie du Producteur des Émirats arabes unis comme exception précoce | Moyen terme (2-4 ans) |

| La rareté de l'eau augmentant les coûts de traitement du papier et du carton | -0.30% | Arabie saoudite, Émirats arabes unis et Oman les plus exposés ; impact modéré au Koweït et à Bahreïn | Long terme (≥ 4 ans) |

| Manque de compétences pour les opérations d'emballage de l'Industrie 4.0 | -0.20% | Émirats arabes unis et Arabie saoudite leaders en automatisation ; retard dans le reste du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des prix des matières premières polymères

Les fluctuations du prix du pétrole brut, les arrêts programmés des vapocraqueurs et l'évolution de la demande asiatique ont entraîné une hausse de 60 SAR par tonne du polypropylène tandis que le polyéthylène baissait de 37 SAR par tonne durant 2024-2025, comprimant les marges brutes des transformateurs bloqués dans des plafonds de prix trimestriels. Bien que les récentes additions de capacité visent à lisser l'approvisionnement régional, les fluctuations mondiales du fret et les fenêtres d'arbitrage transmettent toujours de fortes variations des prix des résines sur le marché de l'emballage du CCG. Les petits transformateurs familiaux ne disposent pas des instruments de couverture que leurs homologues multinationaux utilisent, les forçant soit à constituer des stocks tampons coûteux, soit à accepter le risque d'exposition au comptant. Les mandats émergents de contenu recyclé déstabilisent davantage la planification des prix, car le PET recyclé et le PEHD commandent des primes sur les matériaux vierges dans le Golfe en raison de la faiblesse des volumes de collecte locaux. Sans mécanismes à terme plus transparents ou indexation contractuelle, la volatilité des résines continuera de tempérer les appétits d'investissement à court terme.

Infrastructure de recyclage post-consommation limitée

Les taux de recyclage actuels du CCG avoisinent les 10 %, bien en deçà des performances de 40 à 50 % atteintes dans l'Union européenne et au Japon, révélant un déficit d'infrastructure évalué entre 12 et 25 milliards USD pour la collecte et la capacité de retraitement. Le programme pilote de Responsabilité Élargie du Producteur des Émirats arabes unis de 2025 est le seul programme obligatoire de la région, et sa portée limitée signifie que la plupart des emballages post-consommation finissent encore dans des décharges municipales ou sont mis en balles et expédiés vers l'Asie du Sud-Est, une voie menacée par le durcissement des restrictions à l'importation. L'absence de tri automatisé nuit à la qualité des matières premières, rendant les granulés recyclés domestiques plus coûteux que les alternatives importées et entravant les engagements des marques à atteindre 25 à 30 % de contenu recyclé. Les grands producteurs de boissons ont financé des projets pilotes de bouteille à bouteille, mais sans systèmes de consigne ou de collecte en bordure de trottoir, les volumes restent insuffisants pour atteindre une échelle. Les transformateurs font donc face à un paradoxe de circularité : les clients demandent du contenu recyclé, mais l'offre locale n'existe pas encore à des prix compétitifs, ce qui ralentit la pénétration des emballages durables sur le marché de l'emballage du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau - La prédominance du plastique persiste tandis que les bioplastiques s'accélèrent

Le plastique contrôlait 66,04 % du marché de l'emballage du CCG en 2025, et le tonnage absolu du segment continue de croître même si l'allègement réduit l'intensité en grammes par emballage. La domination reflète la disponibilité des résines, l'économie intégrée des matières premières et les actifs de transformation établis. Dans cette hiérarchie, les grades de polyéthylène alimentent la plupart des films et des revêtements, le polypropylène sécurise les fermetures et les bacs rigides, et le PET domine les bouteilles de boissons, soutenant ensemble une économie plastique de plusieurs milliards de dollars au sein du référentiel de taille du marché de l'emballage du CCG.

Les bioplastiques, bien qu'occupant une part à un chiffre, devraient se développer à un TCAC de 4,98 % à mesure que les interdictions réglementaires et les tableaux de bord de durabilité des multinationales affinent les choix de substrats. Le futur complexe PLA d'Emirates Biotech ancrera l'approvisionnement régional en biopolymères, encourageant les transformateurs à moderniser les lignes d'extrusion et de thermoformage pour les produits compostables. Le verre reste une niche dans les produits pharmaceutiques et les boissons premium en raison du poids et du risque de casse, tandis que le métal persiste dans les boissons en conserve et les aérosols, soutenu par des boucles de recyclage quasi parfaites. La croissance du papier et du carton est modérée par les coûts des intrants en eau dessalée, un problème structurel qui limite les investissements en capital pour de nouvelles usines malgré la demande croissante de carton ondulé pour le commerce électronique. Dans l'ensemble, les dynamiques de substitution des matériaux promettent une diversification progressive du marché de l'emballage du CCG, mais les plastiques resteront au premier plan jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage - Les formats flexibles gagnent en dynamisme

L'emballage rigide a capté 48,19 % des dépenses en 2025, soutenu par les bouteilles, les bocaux et les fûts industriels qui répondent aux exigences de barrière, d'empilage et de réglementation. Cependant, les structures flexibles enregistrent un TCAC de 4,56 % jusqu'en 2031, car les pochettes, sachets et films étirables offrent des avantages en termes de coût, de fret et d'espace en rayon dans les secteurs alimentaire, des soins personnels et du commerce électronique. Les pochettes sous vide prolongent la durée de conservation des protéines, tandis que les pochettes à bec verseur remplacent les bouteilles en PEHD dans les détergents, chaque substitution élevant le cycle d'innovation du marché de l'emballage du CCG.

Le commerce électronique impose des suremballages en carton ondulé supplémentaires, mais les propriétaires de marques les associent de plus en plus à des films d'expédition légers et des inserts en fibres moulées pour minimiser le poids volumétrique. Les blisters semi-rigides et les tubes se situent entre les deux catégories, trouvant leur place dans la conformité posologique pharmaceutique et la présentation de cosmétiques premium. Le carton à barrière totale sans aluminium de SIG brouille davantage les frontières en offrant une protection contre l'oxygène de 12 mois à une fraction de la charge carbone de l'aluminium, un levier essentiel alors que les objectifs climatiques des entreprises se resserrent. La convergence des économies d'allègement et des impératifs de durabilité continuera de faire gagner des parts aux formats flexibles au détriment des acteurs rigides établis sur le marché de l'emballage du CCG.

Par secteur d'utilisation finale - Le pharmaceutique mène la croissance, l'alimentaire maintient l'échelle

Les applications alimentaires représentaient 43,64 % de la consommation de 2025, reflétant la dépendance aux importations du Golfe et l'empreinte croissante de la transformation domestique. Les plats préparés, la confiserie et les produits de boulangerie intensifient le nombre d'emballages grâce à des portions individuelles calibrées pour des tailles de famille plus réduites et des modes de vie nomades. Pourtant, le secteur pharmaceutique, bien que partant d'une base plus faible, devrait surpasser tous ses pairs avec un TCAC de 4,88 %, porté par les incitations à la localisation dans le cadre de Vision 2030 et de la stratégie industrielle des Émirats arabes unis. La demande qui en résulte stimule les films de blister sur mesure, les bouteilles avec dessicant et les étiquettes sérialisées répondant à des mandats de traçabilité stricts, élargissant ainsi la part de valeur du marché de l'emballage du CCG.

Les lignes de boissons s'appuient sur des cartons aseptiques, des bouteilles PET légères et des canettes en aluminium, et maintiennent une croissance régulière en tandem avec la reprise de l'hôtellerie et du tourisme. Les emballages de soins personnels et ménagers captent le potentiel de premiumisation, les consommateurs se tournant vers des offres de beauté et d'hygiène de marque qui optent souvent pour des fermetures complexes et des tubes multicouches. Les fûts de produits chimiques industriels et de lubrifiants sont sensibles aux cycles des prix du pétrole, mais représentent toujours une niche importante qui valorise l'intégrité du produit plutôt que l'esthétique. Les trajectoires de croissance différenciées entre les utilisateurs finaux diversifient donc les flux de revenus des transformateurs sur le marché de l'emballage du CCG.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'emballage - L'allègement stimule l'adoption du moulage par injection-étirage-soufflage

Le moulage par injection a conservé 46,93 % de la part technologique en 2025 grâce à sa précision et sa répétabilité pour les fermetures, les bacs et les pièces techniques. Néanmoins, le moulage par injection-étirage-soufflage est en passe d'atteindre un TCAC de 5,12 % d'ici 2031, car il permet de produire des bouteilles PET à paroi plus mince qui réduisent jusqu'à 25 % de la masse de résine sans compromettre la résistance, une proposition irrésistible face aux fluctuations des coûts des résines. Les expansions de capacité de moulage par injection-étirage-soufflage rigide en Arabie saoudite et aux Émirats arabes unis s'alignent sur les mandats des propriétaires de marques pour 25 à 30 % de PET recyclé, créant une double attraction pour les bouteilles légères et circulaires dans le récit de la part du marché de l'emballage du CCG.

Le thermoformage soutient la demande de barquettes transparentes pour les produits frais et de plats cuisinés allant au four, offrant vitesse et coûts d'outillage modérés, tandis que le moulage par extrusion-soufflage reste le cheval de bataille pour les jerricanes en PEHD opaque. Les lignes d'extrusion de films répondent aux volumes croissants d'emballage pour le commerce électronique, et les transformateurs poursuivent des mises à niveau d'orientation dans le sens machine en ligne qui améliorent la recyclabilité des mono-matériaux. Les superpositions d'automatisation telles que les systèmes de vision guidés par l'IA et les modules de maintenance prédictive, déjà actifs dans le système Factory OS de Tetra Pak, migrent à travers le spectre des machines, améliorant l'efficacité globale des équipements et réduisant les rebuts. Comme le confirment les statistiques d'importation de biens d'équipement, le mix technologique évolue vers des solutions plus rapides, plus intelligentes et plus légères qui renforcent la compétitivité du marché de l'emballage du CCG.

Analyse géographique

L'Arabie saoudite a fourni 54,37 % de la demande de 2025, une échelle soutenue par son économie de biens de consommation de 65 milliards USD, son approvisionnement intégré en résines et une population dépassant 35 millions d'habitants. Les objectifs de localisation de Vision 2030 stipulent un contenu domestique minimum pour chaque produit de grande consommation, obligeant les propriétaires de marques multinationales à s'associer avec des transformateurs locaux ou à investir dans des actifs en construction neuve. Les importations de biens d'équipement valident ce pivot, avec des expéditions de machines en hausse de 44,2 % pour atteindre 381 millions EUR (407 millions USD) en 2024. Les dépenses liées aux méga-événements sportifs et de divertissement stimulent davantage les emballages de boissons et de restauration en portions individuelles, anticipant la demande de graphismes premium et de tirages d'impression numérique à rotation rapide.

Oman, malgré une population plus réduite, devrait surpasser ses voisins avec un TCAC de 4,93 %. Le Parc polymère de Ladayn, soutenu par 155 millions USD répartis sur 16 usines, positionne le Sultanat comme un hub orienté vers l'exportation pour le carton ondulé, les films et les bouchons, renforcé par les terminaux en eau profonde du port de Duqm et des régimes fiscaux favorables. Le PIB manufacturier a augmenté de 8,6 % en 2024 et les investissements directs étrangers ont atteint 2,489 milliards RO (6,5 milliards USD), les entreprises tirant parti de coûts de main-d'œuvre plus faibles et de la proximité des voies commerciales d'Afrique de l'Est. Bien que la consommation intérieure soit modeste, les expéditions sortantes de produits industriels, de fruits de mer et de dattes maintiennent les lignes de transformation en activité et diversifient le marché de l'emballage du CCG.

Les Émirats arabes unis exercent un leadership technologique, comme en témoignent 266 millions EUR (284 millions USD) d'importations de machines en 2024, une hausse de 24,5 % qui finance l'automatisation, la robotique et les mises à niveau en matériaux circulaires. Le Gulfood 2026 de Dubaï, couvrant 280 000 mètres carrés sur deux sites, cimente l'émirat comme un nœud commercial et d'innovation influençant les choix de substrats et l'esthétique d'impression sur le marché de l'emballage du CCG au sens large. Le Qatar, le Koweït et Bahreïn ajoutent des facteurs d'attraction de niche : le réseau de distribution post-Coupe du monde du Qatar favorise la présentation premium ; la consommation quotidienne d'eau par habitant de 447 litres au Koweït stimule la demande de bouteilles PET ; la logistique de réexportation de Bahreïn repose sur un carton ondulé durable et un film d'emballage de palettes. La rareté de l'eau, soulignée par la Banque mondiale, pousse les papeteries à optimiser les systèmes en boucle fermée, freinant légèrement la croissance à long terme du papier tout en ouvrant des opportunités pour les plastiques économes en eau.

Paysage concurrentiel

La structure du marché est modérément concentrée, avec des géants mondiaux des cartons laminés et des films aseptiques coexistant aux côtés de transformateurs régionaux agiles. Tetra Pak a expédié 178 milliards d'emballages dans le monde au cours de l'exercice 2024, et SIG Combibloc a enregistré un chiffre d'affaires de 3,3 milliards EUR (3,53 milliards USD) la même année, approvisionnant ensemble la plupart des lignes de produits laitiers, de jus et de laits alternatifs dans le CCG. Les fournisseurs locaux de plastique rigide bénéficient de la proximité des matières premières, se traduisant par des écarts d'approvisionnement en résines de 80 à 120 USD par tonne par rapport aux concurrents asiatiques, un delta qui soutient les marges même lors des baisses du prix du pétrole. Les spécialistes du carton ondulé en Arabie saoudite se regroupent autour de Jubail et Dammam pour servir les exportations pétrochimiques, tandis que les imprimeurs d'étiquettes et de tubes émiratis exploitent la logistique des zones franches de Dubaï pour des livraisons en flux tendu.

La différenciation par la durabilité est le champ de bataille actuel. La fermeture en fibres moulées à sec de SIG, co-développée avec Pulpac, vise 90 % de contenu papier pour les cartons complets d'ici 2030 et réduit les intrants en eau jusqu'à 70 % par rapport aux bouchons en PEHD moulés par injection. Tetra Pak a alloué 42 millions USD à l'échelle mondiale pour des projets pilotes de collecte et de recyclage et 107 millions USD supplémentaires pour la R&D en matériaux à faible teneur en carbone, un engagement reflété dans des partenariats locaux avec des entreprises de gestion des déchets. Le futur complexe PLA d'Emirates Biotech introduit une tension concurrentielle dans les articles jetables de restauration et les barquettes de produits de supermarché, pouvant potentiellement déplacer les importations d'Europe et d'Asie une fois que les volumes commerciaux seront disponibles.

L'élan de la course technologique est clair. Le système Factory OS de Tetra Pak et la machine de remplissage NEO de SIG intègrent une maintenance prédictive pilotée par l'IA et des tableaux de bord énergétiques qui réduisent le carbone par litre rempli jusqu'à 25 %. Les transformateurs régionaux ayant accès à une énergie subventionnée mais à une main-d'œuvre qualifiée limitée accélèrent la robotique et les systèmes de vision pour maintenir la disponibilité et la qualité sous des codes d'hygiène plus stricts. La Responsabilité Élargie du Producteur aux Émirats arabes unis ajoute des couches de coûts de conformité qui récompenseront les premiers adoptants de la conception pour le recyclage à mesure que les barèmes de redevances augmentent. Dans l'ensemble, les mouvements stratégiques indiquent une orientation progressive mais décisive vers la circularité, l'automatisation et l'allègement qui redéfinira les avantages concurrentiels sur le marché de l'emballage du CCG.

Leaders du secteur de l'emballage du CCG

Tetra Pak International SA

Mondi plc

AptarGroup Inc.

Arabian Packaging LLC

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : L'Arabie saoudite a rendu obligatoire l'utilisation d'emballages recyclables conformes aux normes alimentaires pour les fruits et légumes, avec effet immédiat.

- Août 2025 : Arla Foods a approuvé une expansion de 50,9 millions EUR (56,0 millions USD) pour les bocaux en verre à fromage à Bahreïn, ce qui augmentera la production de 30 %.

- Juillet 2025 : Oman a appliqué une interdiction des sacs en plastique à usage unique dans tous les points de vente au détail.

- Mai 2025 : Hotpack a investi 100 millions USD pour ouvrir sa première usine aux États-Unis dans le New Jersey.

Périmètre du rapport sur le marché de l'emballage du CCG

Le rapport sur le marché de l'emballage du CCG est segmenté par matériau (plastique, métal, verre, papier et carton, bioplastiques), type d'emballage (rigide, flexible, semi-rigide), secteur d'utilisation finale (alimentation, boissons, pharmaceutique, soins personnels et ménagers, industriel), technologie d'emballage (thermoformage, moulage par soufflage, moulage par injection, formage sous vide) et géographie (Émirats arabes unis, Arabie saoudite, Qatar, Koweït, Oman, Bahreïn). Les prévisions du marché sont fournies en valeur (USD).

| Plastique | PEBD |

| PEHD | |

| PET | |

| PP | |

| PS | |

| PVC | |

| Autres plastiques | |

| Métal | Aluminium |

| Acier / Fer-blanc | |

| Verre | Flint (transparent) |

| Ambré | |

| Vert | |

| Papier et carton | Carton ondulé |

| Cartons pliants | |

| Carton pour emballage liquide | |

| Fibres moulées | |

| Bioplastiques | PLA |

| PHA | |

| À base d'amidon | |

| Bio-PET / Bio-PE |

| Rigide | Bouteilles et bocaux |

| Canettes et fûts | |

| Barquettes et contenants | |

| Bouchons et fermetures | |

| Flexible | Pochettes |

| Sacs et sachets | |

| Films et films étirables | |

| Sachets et sticks | |

| Operculage | |

| Semi-rigide | Blisters |

| Tubes | |

| Clamshells | |

| Gobelets et bols |

| Alimentation | Aliments transformés |

| Produits frais | |

| Boulangerie et confiserie | |

| Viande, volaille et fruits de mer | |

| Plats préparés | |

| Boissons | Eau en bouteille |

| Boissons gazeuses | |

| Boissons laitières | |

| Jus et nectars | |

| Boissons alcoolisées | |

| Pharmaceutique | Médicaments sur ordonnance |

| Médicaments sans ordonnance | |

| Nutraceutiques | |

| Soins personnels et ménagers | Soins personnels |

| Entretien ménager et nettoyage | |

| Cosmétiques | |

| Industriel | Produits chimiques et lubrifiants |

| Bâtiment et construction | |

| Composants automobiles |

| Thermoformage | |

| Moulage par soufflage | Moulage par extrusion-soufflage |

| Moulage par injection-étirage-soufflage | |

| Moulage par injection-soufflage | |

| Moulage par injection | |

| Formage sous vide |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par matériau | Plastique | PEBD |

| PEHD | ||

| PET | ||

| PP | ||

| PS | ||

| PVC | ||

| Autres plastiques | ||

| Métal | Aluminium | |

| Acier / Fer-blanc | ||

| Verre | Flint (transparent) | |

| Ambré | ||

| Vert | ||

| Papier et carton | Carton ondulé | |

| Cartons pliants | ||

| Carton pour emballage liquide | ||

| Fibres moulées | ||

| Bioplastiques | PLA | |

| PHA | ||

| À base d'amidon | ||

| Bio-PET / Bio-PE | ||

| Par type d'emballage | Rigide | Bouteilles et bocaux |

| Canettes et fûts | ||

| Barquettes et contenants | ||

| Bouchons et fermetures | ||

| Flexible | Pochettes | |

| Sacs et sachets | ||

| Films et films étirables | ||

| Sachets et sticks | ||

| Operculage | ||

| Semi-rigide | Blisters | |

| Tubes | ||

| Clamshells | ||

| Gobelets et bols | ||

| Par secteur d'utilisation finale | Alimentation | Aliments transformés |

| Produits frais | ||

| Boulangerie et confiserie | ||

| Viande, volaille et fruits de mer | ||

| Plats préparés | ||

| Boissons | Eau en bouteille | |

| Boissons gazeuses | ||

| Boissons laitières | ||

| Jus et nectars | ||

| Boissons alcoolisées | ||

| Pharmaceutique | Médicaments sur ordonnance | |

| Médicaments sans ordonnance | ||

| Nutraceutiques | ||

| Soins personnels et ménagers | Soins personnels | |

| Entretien ménager et nettoyage | ||

| Cosmétiques | ||

| Industriel | Produits chimiques et lubrifiants | |

| Bâtiment et construction | ||

| Composants automobiles | ||

| Par technologie d'emballage | Thermoformage | |

| Moulage par soufflage | Moulage par extrusion-soufflage | |

| Moulage par injection-étirage-soufflage | ||

| Moulage par injection-soufflage | ||

| Moulage par injection | ||

| Formage sous vide | ||

| Par pays | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'emballage du CCG en 2026 et quelle est sa croissance projetée ?

Il est évalué à 16,68 milliards USD en 2026 et devrait atteindre 20,45 milliards USD d'ici 2031 à un TCAC de 4,16 %.

Quel matériau domine la demande actuelle dans le Golfe ?

Les plastiques conventionnels représentent 66,04 % des ventes de 2025 en raison de l'économie intégrée des matières premières pétrochimiques.

Quel segment connaît la croissance la plus rapide sur le marché de l'emballage du CCG ?

La technologie de moulage par injection-étirage-soufflage est en tête avec un TCAC de 5,12 % en raison de la demande de bouteilles PET légères.

Pourquoi Oman devrait-il surpasser ses voisins en matière de demande d'emballage ?

Les investissements soutenus par le gouvernement dans le Parc polymère de Ladayn et la hausse des exportations industrielles poussent Oman vers un TCAC de 4,93 % jusqu'en 2031.

Comment les interdictions de plastiques à usage unique influencent-elles les choix de matériaux ?

Les détaillants et les chaînes de restauration pivotent vers les fibres moulées, le papier couché et les bioplastiques PLA pour se conformer aux interdictions progressives aux Émirats arabes unis, en Arabie saoudite et à Oman.

Quel est le principal défi entravant l'adoption du contenu recyclé ?

La capacité limitée de collecte et de tri post-consommation maintient la résine recyclée locale rare et plus coûteuse que les alternatives vierges.

Dernière mise à jour de la page le: