Taille et Part du Marché des Groupes Électrogènes à Essence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.55 Milliards de dollars |

| Taille du Marché (2030) | 3.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.23% CAGR |

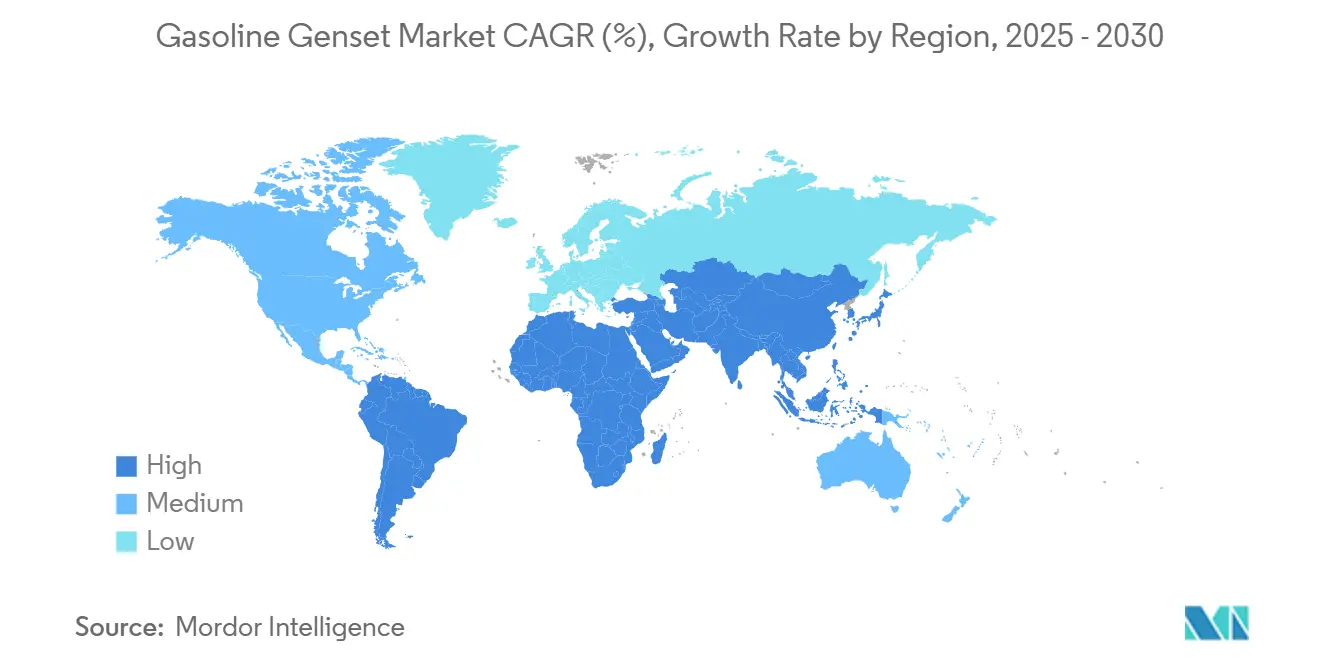

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Groupes Électrogènes à Essence par Mordor Intelligence

La taille du marché des groupes électrogènes à essence est estimée à 2,55 milliards USD en 2025 et devrait atteindre 3,14 milliards USD d'ici 2030, à un TCAC de 4,23% pendant la période de prévision (2025-2030).

La taille du marché des groupes électrogènes à essence devrait passer de 2,55 milliards USD en 2025 à 2,67 milliards USD en 2026 et atteindre 3,26 milliards USD d'ici 2031, avec un CAGR de 4,13% sur la période 2026-2031. Les acheteurs résidentiels restent le groupe de clients le plus important, car des pannes liées aux intempéries plus longues et plus fréquentes poussent les ménages en Amérique du Nord et en Europe à installer des groupes de secours. Parallèlement, les booms de la construction en Inde, en Chine et dans les principales économies du Moyen-Orient soutiennent de solides ventes de groupes portables, tandis que les utilisateurs de véhicules de loisirs et de plein air dans le monde entier se tournent vers des modèles onduleurs silencieux qui s'associent facilement aux appareils électroniques sensibles. Les utilisateurs industriels tels que les opérateurs de centres de données hyperscale, les sociétés minières et les installations pétrolières et gazières éloignées se tournent vers des groupes électrogènes à essence de haute capacité pour une utilisation principale ou continue là où l'alimentation du réseau est soit peu fiable, soit prohibitivement coûteuse. Le sous-investissement persistant dans le réseau — plus de 70% des actifs de transmission américains ayant plus de 25 ans — maintient la demande à court terme à un niveau élevé pour la production de secours. Une réglementation de plus en plus stricte, notamment les règles de l'EPA américaine sur les petits moteurs et les normes européennes Stage V, incite les principaux fabricants à lancer des moteurs plus propres et à commande électronique qui respectent les nouvelles limites sans sacrifier les performances.

Principaux Enseignements du Rapport

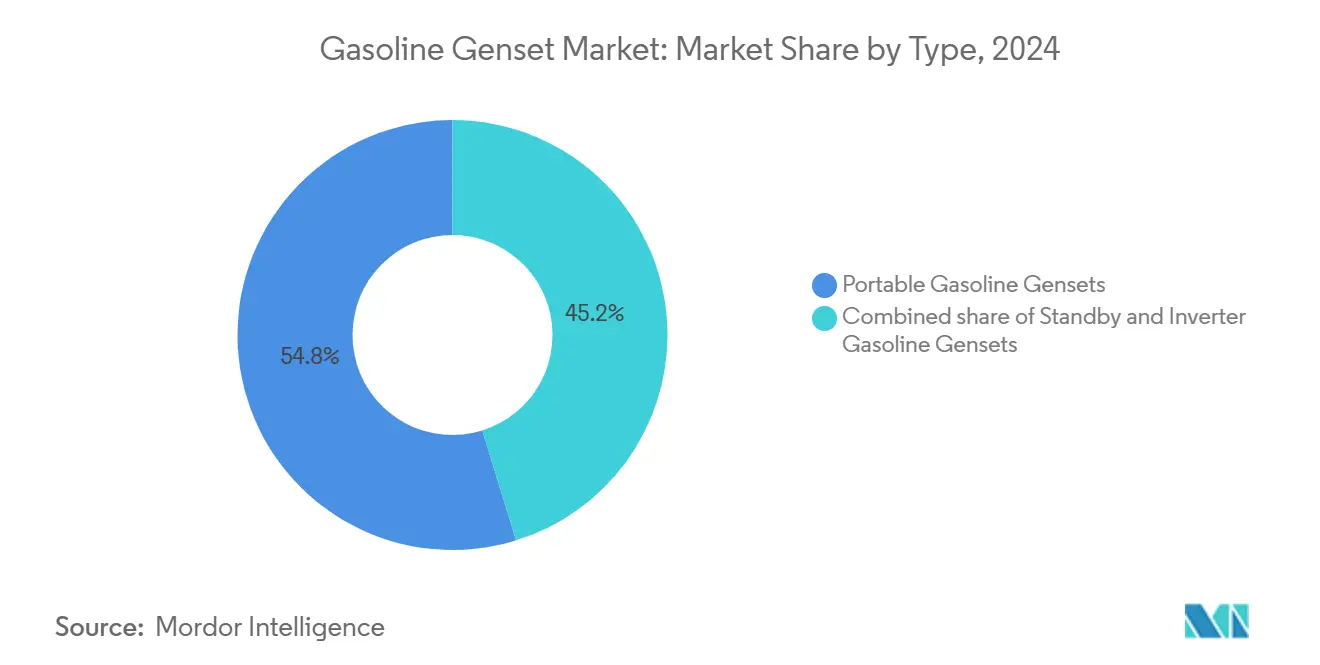

- Par type, les unités portables ont dominé avec 54,2% de part de marché des groupes électrogènes à essence en 2025, tandis que les groupes onduleurs devraient se développer à un CAGR de 7,0% jusqu'en 2031.

- Par capacité, les modèles inférieurs à 50 kVA représentaient 73,5% de la taille du marché des groupes électrogènes à essence en 2025, tandis que les unités supérieures à 330 kVA devraient progresser à un CAGR de 6,4% jusqu'en 2031.

- Par application, les systèmes de secours représentaient 72,9% de la taille du marché des groupes électrogènes à essence en 2025, et la puissance de base et continue devrait croître à un CAGR de 6,7%.

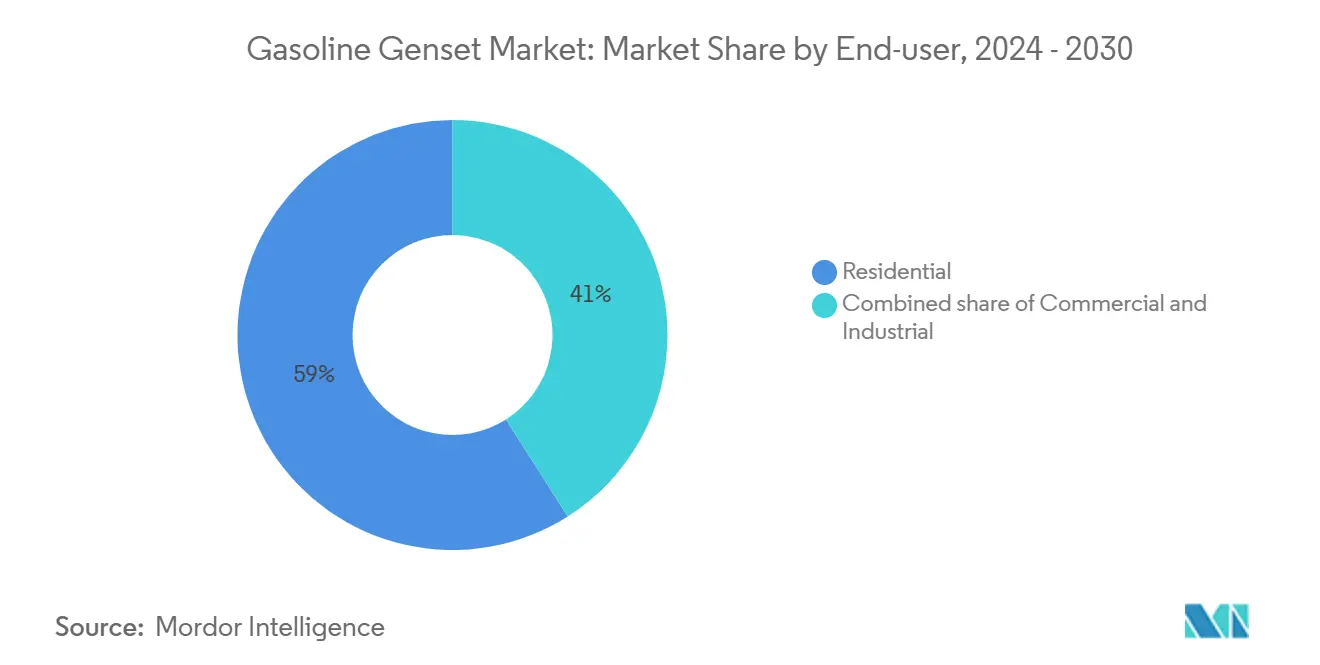

- Par utilisateur final, les acheteurs résidentiels représentaient 59,1% de la part de marché des groupes électrogènes à essence en 2025 ; les installations commerciales devraient croître à un CAGR de 5,9% sur la période de prévision.

- L'Asie-Pacifique a contribué à hauteur de 46,4% des revenus de 2025 et devrait croître à un CAGR de 5,7%, portée par les programmes d'infrastructure en Inde, en Chine et dans les pays membres de l'ASEAN.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Groupes Électrogènes à Essence

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vieillissement des infrastructures de réseau entraînant des pannes fréquentes | 1.20% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande résidentielle d'alimentation de secours liée aux événements météorologiques extrêmes | 0.90% | Mondial, impact de pointe en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des loisirs en véhicule de loisirs et de plein air stimulant les ventes d'onduleurs portables | 0.60% | Marchés principaux en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Forte croissance de la construction urbaine dans les économies émergentes | 0.80% | Principalement en Asie-Pacifique, avec débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Surveillance à distance activée par l'IoT améliorant l'économie des dépenses d'exploitation | 0.40% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de la demande en énergie des centres de données | 0.30% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des Infrastructures de Réseau Entraînant des Pannes Fréquentes

Les services publics américains rapportent que plus de 70% des lignes de transmission et des transformateurs ont dépassé leur durée de vie prévue, et ce parc vieillissant a contribué à 431 pannes de transmission automatique lors de l'ouragan Helene en 2024 [1]North American Electric Reliability Corporation, "Rapport d'analyse de l'événement ouragan Helene," nerc.com. Les clients de New York ont subi 162% d'heures d'interruption supplémentaires en 2024 par rapport à 2023, contraignant de nombreux propriétaires et petites entreprises à acquérir des groupes électrogènes à essence de secours pour garantir leur résilience [2]Département des services publics de l'État de New York, "Rapport sur les performances de fiabilité électrique 2024," dps.ny.gov. L'Europe présente un schéma similaire, avec des poteaux de distribution en bois vieux de 50 ans encore en place sur plusieurs réseaux nationaux, stimulant la demande d'alimentation de secours lors des fenêtres de maintenance programmée. Bien que les services publics installent des réenclencheurs, des sectionnaliseurs et des compteurs intelligents avancés, les mises à niveau du réseau s'effectuent sur des cycles pluriannuels, laissant une fenêtre à court terme où la demande du marché des groupes électrogènes à essence reste élevée. Les fabricants en profitent en proposant des offres de surveillance à distance qui alertent les propriétaires en cas de panne et automatisent les démarrages des groupes électrogènes, assurant un fonctionnement sans interruption lors des défaillances du réseau.

Demande Résidentielle d'Alimentation de Secours liée aux Événements Météorologiques Extrêmes

L'Administration américaine d'information sur l'énergie a enregistré plus de 10 heures de panne par client de service public en 2024, le niveau le plus élevé depuis une décennie, avec 80% de ces heures causées par des tempêtes majeures. Les ouragans Helene et Milton ont privé 4,7 millions de clients d'électricité, tandis que les coupures de courant préventives liées aux incendies de forêt en Californie se sont considérablement étendues, incitant les ménages à installer des groupes de secours de manière préventive. La NOAA prévoit une saison des ouragans atlantiques supérieure à la moyenne en 2026, intensifiant davantage l'appétit des propriétaires pour des systèmes de secours robustes [3]Administration nationale des océans et de l'atmosphère, "Perspectives des ouragans atlantiques 2026," noaa.gov. Le groupe électrogène PowerProtect de 26 kW de Briggs & Stratton offre une capacité de démarrage moteur de 65,6 kVA et un autotest hebdomadaire rapide qui réduit la consommation de carburant et le bruit, séduisant les résidents des zones suburbaines calmes. Le marché des groupes électrogènes à essence bénéficie d'un vent favorable alors que les ménages recherchent des solutions clés en main garantissant le fonctionnement des réfrigérateurs, des systèmes de climatisation et des appareils électroniques essentiels lors de pannes prolongées de plusieurs jours.

Essor des Loisirs en Véhicule de Loisirs et de Plein Air Stimulant les Ventes d'Onduleurs Portables

Les changements de mode de vie post-pandémie ont porté les immatriculations de véhicules de loisirs aux États-Unis à des niveaux records, les groupes électrogènes onduleurs devenant la source d'énergie hors réseau privilégiée grâce à leur sortie en onde sinusoïdale pure et leur fonctionnement ultra-silencieux [4]Association de l'industrie des véhicules de loisirs, "Rapport sur la possession de véhicules de loisirs 2025," rvia.org. Les nouveaux moteurs iGX400 et iGX430 de Honda sont dotés d'une injection de carburant intelligente qui élimine les problèmes de vernis du carburateur, permettant des démarrages sans effort même après un long stockage hivernal. La capacité SAE J1939 de ces moteurs permet aux propriétaires de véhicules de loisirs de surveiller l'état du groupe électrogène sur les affichages du tableau de bord, encourageant la maintenance préventive. Les modèles onduleurs prêts pour le fonctionnement en parallèle permettent aux campeurs de relier deux unités plus petites pour répondre aux charges à forte demande sans avoir à transporter un groupe électrogène lourd à châssis ouvert. Alors que les dépenses de loisirs de plein air restent résilientes, le marché des groupes électrogènes à essence dans le sous-segment des onduleurs bénéficie à la fois des achats de remplacement et des primo-acheteurs en quête de confort silencieux sur les terrains de camping et lors des événements de plein air.

Forte Croissance de la Construction Urbaine dans les Économies Émergentes

Le Programme national d'infrastructure de l'Inde et les projets liés à la Ceinture et Route de la Chine maintiennent une activité soutenue sur les grands chantiers urbains, mais les raccordements au réseau accusent souvent du retard par rapport aux calendriers des projets. Cummins India a à elle seule expédié plus de 25 000 groupes électrogènes à essence et diesel au cours de l'exercice 2024-25, alimentant les grues à tour, les pompes à béton et les systèmes d'éclairage sur les projets de grande hauteur. Les gouvernements de l'ASEAN financent des corridors de transport en commun et des parcs industriels qui nécessitent des mois de production d'énergie sur site avant l'arrivée des sous-stations permanentes. Les unités portables à essence restent la solution privilégiée pour les charges à faible puissance telles que les outils à main et les cabines de sécurité, car elles sont plus légères et moins chères que leurs équivalents diesel. Les équipementiers se différencient par la conformité aux émissions locales — les normes CPCB IV+ en Inde, par exemple, imposent un post-traitement avancé même sur les petits groupes, incitant les fabricants à réviser les calibrations des moteurs et à introduire des kits de retrofit pour aider les flottes de location à rester conformes. Le pipeline de construction soutenu assure un canal de croissance à long terme pour le marché des groupes électrogènes à essence.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Normes d'émission plus strictes pour les petits moteurs à allumage par étincelle | -0.80% | Mondial, les plus strictes en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes domestiques solaires couplés au stockage | -0.50% | Principaux marchés en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des prix du cuivre et de l'acier faisant augmenter les coûts de production | -0.40% | Impact sur la fabrication mondiale | Court terme (≤ 2 ans) |

| Tendance à l'électrification dans les équipements électriques de plein air | -0.30% | Amérique du Nord et Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'Émission Plus Strictes pour les Petits Moteurs à Allumage par Étincelle

Les règles de Phase 3 de l'EPA américaine imposent des limites HC+NOx aussi basses que 8 g/kWh pour les moteurs non portatifs, tandis que la norme Stage V européenne ajoute le comptage du nombre de particules et des audits de conformité en service. Les fabricants répondent par l'injection de carburant, des silencieux catalytiques et des canistres d'évaporation, augmentant les coûts des nomenclatures et imposant des compromis de conception sur le poids et la taille des capotages. La réglementation CPCB IV+ de l'Inde est entrée en vigueur en juillet 2024 et couvre déjà les moteurs jusqu'à 800 kW, obligeant les équipementiers à certifier les modèles à essence et diesel et à proposer un post-traitement retrofit pour les flottes existantes. Les tests de conformité et les formalités administratives grèvent les budgets d'ingénierie et allongent les cycles de lancement des produits, freinant légèrement la croissance du marché des groupes électrogènes à essence jusqu'à ce que les courbes d'apprentissage et les économies d'échelle ramènent les coûts à la baisse.

Adoption Croissante des Systèmes Domestiques Solaires Couplés au Stockage

Les propriétaires en Californie ont ajouté des batteries à plus de 50% des nouvelles installations solaires en toiture en 2024, soit le triple du taux d'association de 2023, cherchant une alimentation de secours silencieuse et sans émissions lors des coupures préventives de sécurité publique. Le coût de la chimie lithium-fer-phosphate a encore chuté de 13% en 2025, réduisant l'écart de coût en capital avec les petits groupes électrogènes de secours. Honda s'est déjà associé à OMC Power en Inde pour louer des batteries mobiles pour les micro-réseaux ruraux, signe que les équipementiers se couvrent contre le risque de substitution. La principale limitation des batteries est l'énergie stockée finie, ce qui signifie que les groupes électrogènes à essence dominent encore lors des pannes prolongées et des démarrages de moteurs à forte puissance. Néanmoins, l'adoption croissante du stockage réduit le plafond du marché des groupes électrogènes à essence dans les régions bien électrifiées et très ensoleillées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

By Type: Portable Dominance Faces Inverter Innovation

Les unités portables ont dominé la taille du marché des groupes électrogènes à essence avec une part de revenus de 54,2% en 2025, confirmant leur attrait universel pour les ménages, les entrepreneurs et les amateurs de plein air. Les modèles onduleurs, cependant, devraient progresser à un CAGR de 7,0% jusqu'en 2031 grâce à l'injection de carburant intelligente et au fonctionnement à vitesse variable qui réduisent considérablement le bruit et la consommation de carburant. Les iGX400 et iGX430 de Honda illustrent comment le contrôle électronique, la connectivité SAE J1939 et les démarrages sans starter répondent aux points de douleur des clients dans les scénarios d'utilisation saisonnière. Les groupes de secours bénéficient de la multiplication des pannes de réseau, mais font face à une concurrence silencieuse du solaire combiné au stockage. Le PowerProtect 26 kW de Briggs & Stratton, certifié pour les cycles non urgents, comble cet écart en permettant aux propriétaires de percevoir des revenus de réponse à la demande des services publics. Le marché des groupes électrogènes à essence s'oriente donc progressivement vers les onduleurs et les plateformes de secours avancées combinant une sortie propre et des commandes numériques.

Les portables traditionnels à châssis ouvert restent les leaders en termes de prix pour la construction légère et la sauvegarde en mode débrouillard, notamment dans les marchés émergents. Néanmoins, les réglementations locales sur le bruit et les normes moteur plus strictes poussent les acheteurs des segments premium vers des groupes onduleurs plus silencieux et plus propres. Les équipementiers élargissent leurs catalogues avec des modèles de 2 à 3 kW prêts pour le fonctionnement en parallèle, transportables à la main mais pouvant être couplés pour des charges plus élevées, offrant une alternative modulaire aux conceptions à châssis ouvert de 5 à 7 kW. Les canaux de distribution mettent en avant des calculateurs d'économies de carburant et des comparaisons de décibels pour convertir les propriétaires de groupes électrogènes traditionnels, soutenant des gains de parts durables pour les onduleurs au sein du marché des groupes électrogènes à essence.

By Application: Standby Installations Anchor Commercial Growth

Les machines inférieures à 50 kVA ont capturé 73,5% de la part de marché des groupes électrogènes à essence en 2025, servant la sauvegarde résidentielle, les kiosques et la construction légère. La demande dans cette classe de taille s'aligne directement sur les tendances des pannes domestiques et la croissance des petites entreprises. À l'inverse, les unités supérieures à 330 kVA devraient croître à un CAGR de 6,4% grâce aux constructions de centres de données hyperscale, aux projets de pointe des services publics et aux camps miniers. Les nouveaux groupes de la série Centum de Cummins, équipés des moteurs QSK50 et QSK78, illustrent la poussée vers la haute puissance en mettant l'accent sur la densité et la fiabilité pour les charges de travail critiques.

Les groupes électrogènes de capacité intermédiaire, allant de 50 à 330 kVA, sont régulièrement utilisés dans des applications telles que les hôtels, les immeubles de bureaux de hauteur moyenne et les flottes de location. Cependant, à mesure que les opérations industrielles se concentrent dans des installations moins nombreuses mais plus grandes, telles que les usines de fabrication de puces d'intelligence artificielle et les gigafactories, la demande de groupes électrogènes supérieurs à 330 kVA augmente. En réponse, les équipementiers introduisent des tableaux de couplage modulaires et des diagnostics embarqués pour simplifier les installations multi-mégawatts. Parallèlement, le segment inférieur à 50 kVA subit une concurrence progressive des systèmes solaires en toiture combinés à des batteries pour les circuits de charge essentiels. Malgré cela, la portabilité et les coûts initiaux plus faibles de ces unités plus petites continuent d'attirer de nombreux acheteurs. Par conséquent, le marché des groupes électrogènes à essence se divise : les unités à haute puissance ciblent la croissance dans les industries à forte intensité énergétique, tandis que les unités plus petites se concentrent sur le maintien de leur vaste base installée.

By End-User: Residential Stability Versus Commercial Expansion

Le service de secours représentait 72,9% des revenus de 2025, soulignant le rôle classique des groupes électrogènes en tant qu'assurance d'urgence. Pourtant, les groupes de base et continus devraient progresser de 6,7% par an jusqu'en 2031, les centres de données, les mines et les chantiers de construction éloignés nécessitant une production d'énergie en charge de base. L'accord d'Atlas Energy Solutions avec Caterpillar pour 1,4 GW de groupes au gaz naturel à livrer entre 2027 et 2029 illustre l'ampleur des déploiements de puissance de base à venir.

L'écrêtage de pointe reste modeste mais gagne en dynamique politique là où les services publics offrent de généreux crédits de réponse à la demande. Les contrôleurs modernes permettent aux propriétaires de groupes de secours de faire fonctionner les groupes électrogènes lors des pics tarifaires sans enfreindre les règles d'émissions, à condition que l'équipement satisfasse à la certification pour les cycles non urgents. La croissance de la puissance de base émerge également dans les régions en développement où l'expansion du réseau est en retard sur le développement économique. Le marché des groupes électrogènes à essence évolue donc d'une orientation purement urgence vers des cycles de service hybrides combinant les rôles de secours, de base et d'énergie distribuée.

Les propriétaires représentaient 59,1% des ventes en 2025, mais font face à une concurrence croissante du stockage par batteries, faisant des clients commerciaux le groupe à la croissance la plus rapide avec un CAGR de 5,9% jusqu'en 2031. Les opérateurs de centres de données privilégient une disponibilité de 100%, et beaucoup déploient des groupes électrogènes à essence redondants en configuration N+1 aux côtés de flottes diesel pour la diversification des carburants. La branche distribution de Cummins a enregistré 1,09 milliard USD de ventes de groupes électrogènes en Amérique du Nord au premier trimestre 2025, principalement dans les canaux commerciaux.

Les hôpitaux, les hôtels et les grandes enseignes de distribution élargissent également leurs achats en réponse aux risques de pannes et à la hausse des prix de l'électricité. Les petites entreprises adoptent des systèmes clés en main de 40 à 100 kW combinant des commutateurs de transfert automatiques et une surveillance en nuage, réduisant les frais de maintenance. La croissance résidentielle persiste là où les réseaux de gaz naturel sont répandus et où les valeurs immobilières soutiennent les systèmes pour l'ensemble du foyer, mais la nature discrétionnaire et les incitations solaires croissantes tempèrent l'élan. Le centre de gravité du marché des groupes électrogènes à essence se déplace ainsi régulièrement vers les flottes commerciales gérées de manière professionnelle.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des groupes électrogènes à essence avec 46,4% des revenus en 2025 et est prévue à un CAGR soutenu de 5,7% jusqu'en 2031. L'Inde a renforcé les émissions des petits moteurs avec la norme CPCB IV+ en 2024, mais Cummins India a tout de même expédié plus de 23 000 unités conformes et élargi son réseau de revendeurs GOEM à 127 points de vente, signalant une demande sous-jacente solide. La poussée infrastructurelle de la Chine et les projets d'électrification de l'ASEAN maintiennent les flottes portables et de location actives, tandis que le Japon et la Corée du Sud privilégient les unités onduleurs pour répondre à des critères stricts de bruit et d'efficacité énergétique. La construction rapide de centres de données à Singapour et en Indonésie stimule également les commandes de groupes de secours à haute capacité.

L'Amérique du Nord reste la référence pour les achats de groupes de secours et d'onduleurs en raison des coupures liées aux incendies de forêt et des tempêtes sévères qui allongent les durées de panne. Un entrepreneur du Colorado a vu les demandes de renseignements passer de 12 par an à sept par semaine dès que les services publics ont commencé les coupures préventives en 2024. Generac a ouvert une installation de 35 millions USD et 32 500 mètres carrés à Beaver Dam, dans le Wisconsin, en 2025, et a acquis une usine à Sussex pour 20 millions USD afin de répondre à la demande commerciale et industrielle croissante. Les secteurs miniers et pipeliniers éloignés du Canada, ainsi que le boom de la construction au Mexique, complètent la croissance régionale.

Le marché des groupes électrogènes à essence en Europe est confronté aux règles Stage V de l'Union européenne qui gonflent les coûts de conformité diesel, bénéficiant indirectement aux modèles à essence dans les niches à faible puissance. L'Allemagne et les pays nordiques adoptent des groupes électrogènes hybrides batterie-diesel pour réduire les émissions sur les chantiers, mais les nations méridionales avec un parc immobilier plus ancien continuent de s'appuyer sur des portables conventionnels lors des vagues de chaleur saisonnières. Le lancement du QHS Integrated Hybrid d'Atlas Copco en mars 2026 revendique jusqu'à 80% d'économies de CO2, illustrant le pivot des équipementiers européens vers des solutions à faible émission de carbone. Pendant ce temps, les mégaprojets du Moyen-Orient tels que les gigacités saoudiennes et les centres de données des Émirats arabes unis génèrent des commandes multi-mégawatts pour les groupes de secours et de base, tandis que les délestages tournants en Afrique du Sud stimulent l'adoption résidentielle et commerciale et industrielle à travers l'Afrique subsaharienne. L'Amérique latine contribue via la construction brésilienne et l'exploitation minière andine, bien que la volatilité des devises ralentisse occasionnellement les importations.

Paysage Concurrentiel

Le marché des groupes électrogènes à essence est modérément concentré. Generac, Cummins, Honda, Yamaha, Kohler et Briggs & Stratton ancrent le premier niveau, combinant une distribution mondiale, des garanties solides et des réseaux de service étendus. Le carnet de commandes commercial et industriel de Generac a doublé pour atteindre 300 millions USD fin 2025, porté principalement par les constructions de centres de données, et la direction vise un nouveau doublement des ventes commerciales et industrielles dans les cinq prochaines années. La division Power Systems de Cummins a enregistré 1,7 milliard USD de ventes au quatrième trimestre 2024, en hausse de 22% en glissement annuel, et a lancé quatre groupes électrogènes de la série Centum optimisés pour la haute densité et les faibles émissions.

Les investissements en capacité s'accélèrent : l'usine de Beaver Dam de Generac emploiera jusqu'à 320 personnes d'ici fin 2026, tandis que Cummins prévoit 200 millions USD de mises à niveau sur ses sites aux États-Unis, au Royaume-Uni et en Inde pour augmenter la production d'énergie. L'innovation se concentre sur l'hybridation, la télématique et les carburants alternatifs. L'acquisition par Atlas Copco de Generator Rental Services, basée en Nouvelle-Zélande, étend la portée de la location spécialisée en Océanie et complète sa nouvelle gamme QHS intégrée aux batteries. La participation de Honda dans OMC Power signale une diversification vers la location modulaire de batteries pour se couvrir contre le déclin de la combustion pure. Les assembleurs régionaux plus petits font face à des pressions tarifaires dues aux fluctuations des coûts des intrants et au durcissement des règles sur les moteurs, mais survivent en ciblant des tensions de niche, des calibrations à basse altitude ou une réponse rapide après-vente.

Les fournisseurs de télématique OmniMetrix et Power Telematics s'associent aux équipementiers pour intégrer des diagnostics à distance, ouvrant un marché après-vente lucratif pour les services de données par abonnement. Les propriétaires de flottes bénéficient d'une réduction des visites de techniciens et d'une isolation plus rapide des pannes, augmentant les coûts de changement pour les utilisateurs finaux envisageant des marques concurrentes. Dans l'ensemble, les fusions stratégiques, les extensions d'usines et les couches de services numériques définissent la concurrence, maintenant des barrières à l'entrée élevées pour les nouveaux entrants sur le marché des groupes électrogènes à essence.

Leaders du Secteur des Groupes Électrogènes à Essence

-

Honda Motor Co., Ltd.

-

Generac Holdings Inc.

-

Briggs & Stratton Corporation

-

Yamaha Motor Co., Ltd.

-

Kohler Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Harbor Freight a introduit quatre nouveaux groupes électrogènes à essence dans le cadre de sa gamme Predator, représentant une avancée notable sur le marché des groupes électrogènes à essence. Les nouveaux modèles comprenaient un groupe de 5 000 W et un groupe de 10 000 W portable, le modèle de 10 000 W étant doté d'un démarrage à distance. Les deux groupes électrogènes intégraient la technologie d'arrêt au monoxyde de carbone CO SECURE®.

- Janvier 2025 : Pramac, filiale de Generac, a acquis une participation majoritaire dans Captiva Energy Solutions en Inde pour développer la fabrication locale de groupes électrogènes.

- Novembre 2024 : Cummins a mis en évidence une hausse de 24% en glissement annuel des revenus de production d'énergie au troisième trimestre 2024, renforçant sa stratégie Destination Zero.

- Octobre 2024 : Generac a relevé ses prévisions pour 2024 après que les ventes de produits résidentiels ont progressé de 28% à la suite d'une intense activité ourganière.

Portée du Rapport Mondial sur le Marché des Groupes Électrogènes à Essence

Un groupe électrogène à essence est une unité de production d'énergie qui peut être soit portable, soit stationnaire. Il fonctionne en utilisant de l'essence comme carburant pour produire de l'électricité. Les composants principaux comprennent un moteur à combustion interne, qui fonctionne à l'essence, et un alternateur qui convertit l'énergie mécanique du moteur en énergie électrique.

Le marché des groupes électrogènes à essence est segmenté par type, capacité, application, utilisateur final et géographie. Par type, le marché est segmenté en groupes électrogènes portables, de secours et onduleurs. Par capacité, le marché est segmenté en moins de 50 kVA, de 50 à 330 kVA et plus de 330 kVA. Par application, le marché est segmenté en secours, écrêtage de pointe et puissance de base et continue. Par utilisateur final, le marché est segmenté en secteurs résidentiel, commercial et industriel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des groupes électrogènes à essence dans les principaux pays de ces régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur en USD.

| Groupes Électrogènes à Essence Portables |

| Groupes Électrogènes à Essence de Secours |

| Groupes Électrogènes à Essence à Onduleur |

| En dessous de 50 kVA |

| 50 à 330 kVA |

| Au-dessus de 330 kVA |

| Secours |

| Écrêtage de Pointe |

| Prime/Continu |

| Résidentiel |

| Commercial |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Groupes Électrogènes à Essence Portables | |

| Groupes Électrogènes à Essence de Secours | ||

| Groupes Électrogènes à Essence à Onduleur | ||

| Par Capacité | En dessous de 50 kVA | |

| 50 à 330 kVA | ||

| Au-dessus de 330 kVA | ||

| Par Application | Secours | |

| Écrêtage de Pointe | ||

| Prime/Continu | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des groupes électrogènes à essence et à quelle vitesse se développe-t-il ?

Il devrait atteindre 3,14 milliards USD d'ici 2030, avec un TCAC de 4,23% à partir de sa base de 2024 de 2,44 milliards USD.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique a généré 45,9% des revenus mondiaux en 2024 et devrait progresser au TCAC le plus élevé de 5,8%.

Quel segment affiche la croissance unitaire la plus rapide ?

Les groupes électrogènes à onduleur offrent le TCAC le plus rapide de 7,1% parce que les campeurs et les propriétaires de véhicules de loisirs valorisent le faible bruit et la puissance propre.

Comment les réglementations sur les émissions façonnent-elles la conception des produits ?

L'EPA et les règles similaires de l'Union européenne poussent les fabricants à adopter des convertisseurs catalytiques, l'injection électronique de carburant et la conformité basée sur la télématique.

Pourquoi les acheteurs commerciaux augmentent-ils leurs commandes ?

Les entreprises reconnaissent que les coûts des pannes dépassent l'investissement dans les groupes électrogènes, stimulant un TCAC de 6,0% dans les déploiements commerciaux jusqu'en 2030.

Qu'est-ce qui déclenche la consolidation du secteur ?

La hausse des coûts de conformité, la volatilité des prix des matières premières et la nécessité de mises à niveau activées par l'IoT favorisent les acteurs plus importants dotés d'une envergure technique, encourageant les fusions et acquisitions.

Dernière mise à jour de la page le: