Taille et part du marché des petits moteurs à essence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.83 Milliards de dollars |

| Taille du Marché (2031) | 4.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

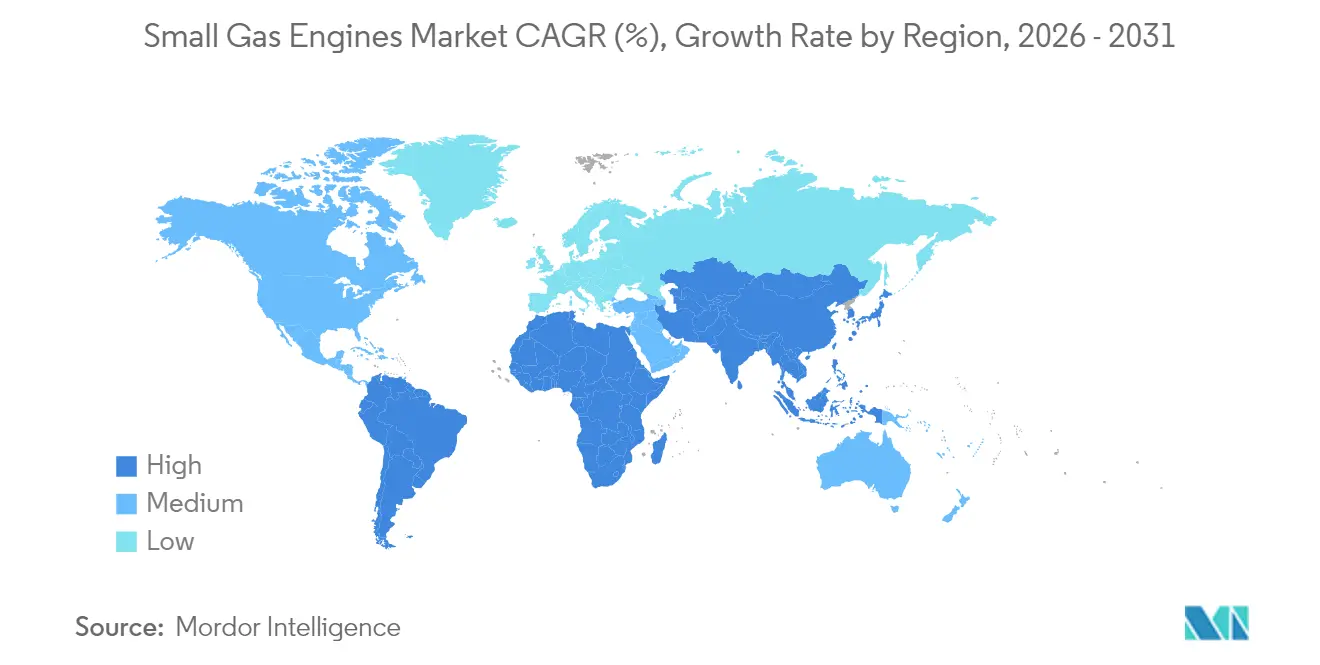

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits moteurs à essence par Mordor Intelligence

La taille du marché des petits moteurs à essence est estimée à 3,83 milliards USD en 2026, en hausse par rapport à la valeur 2025 de 3,64 milliards USD, avec des projections pour 2031 indiquant 4,96 milliards USD, croissant à un CAGR de 5,32 % sur la période 2026-2031.

Le marché des petits moteurs à essence continue de se développer grâce aux améliorations d'efficacité, aux stratégies de carburant flexibles et aux cas d'utilisation de densité de puissance de niche qui préservent les avantages de la combustion même lorsque l'électrification gagne du terrain. La croissance est renforcée par des dépenses résilientes en entretien de pelouse résidentielle, par la préparation aux situations d'urgence en matière d'alimentation électrique et par un rebond pluriannuel des achats d'équipements compacts dans les économies émergentes. L'intensité concurrentielle augmente à mesure que les principaux fabricants ajoutent l'injection électronique de carburant et la télématique pour prolonger l'attrait des groupes motopropulseurs à essence, tout en allouant des capitaux aux plateformes à batterie pour les outils à faible cylindrée. Les mesures tarifaires sur les équipements chinois et le renforcement des normes Euro V et CARB Tier 5 reconfigurent les chaînes d'approvisionnement en récompensant les empreintes de production nationales et en favorisant l'approvisionnement en composants à intégration verticale. Les acteurs capables de localiser la fabrication, d'optimiser les architectures de post-traitement et de tirer parti des réseaux de concessionnaires omnicanaux captent une part disproportionnée, même sous pression sur les marges.

Principaux enseignements du rapport

- Par cylindrée, le segment 101 à 400 cc a dominé avec 46,30 % de la part de marché des petits moteurs à essence en 2025, tandis que la catégorie 20 à 100 cc devrait se développer à un CAGR de 6,12 % jusqu'en 2031.

- Par type d'équipement, les tondeuses à gazon ont représenté 35,10 % du chiffre d'affaires 2025 ; les groupes électrogènes portables devraient enregistrer le taux de croissance le plus rapide, soit un CAGR de 6,67 % jusqu'en 2031.

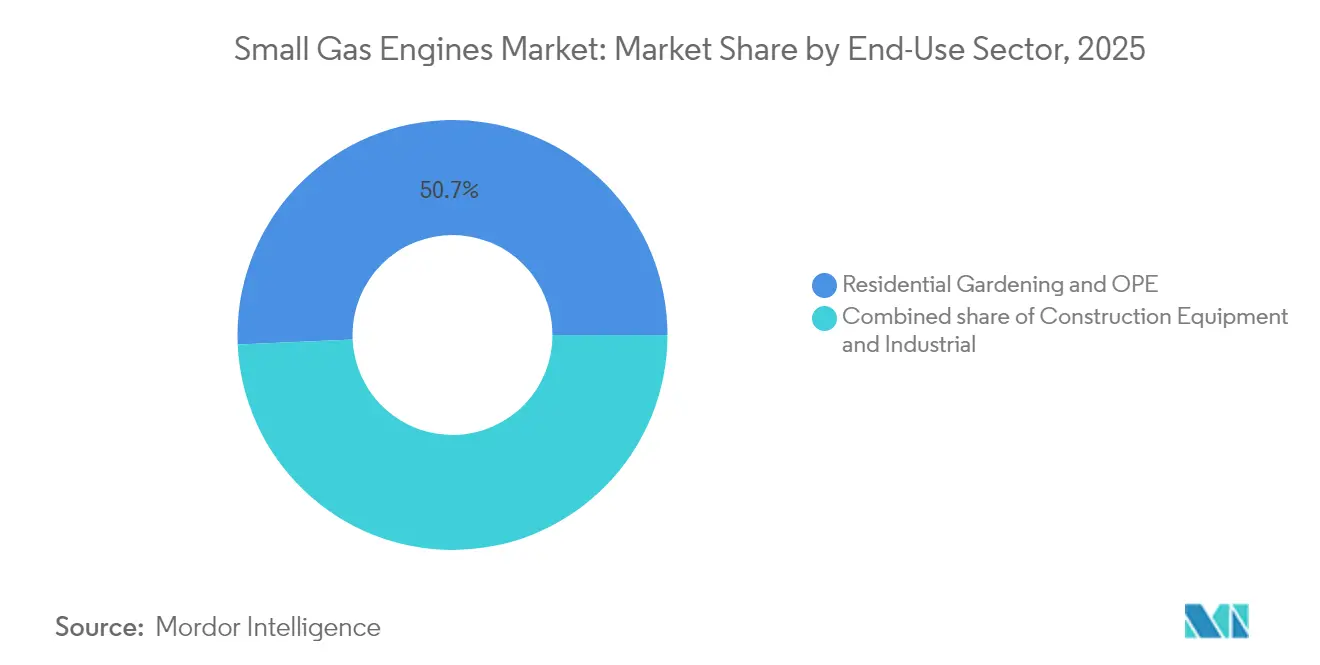

- Par secteur d'utilisation finale, le jardinage résidentiel et les équipements de plein air ont contribué à 50,70 % des ventes 2025, tandis que les équipements de construction devraient progresser à un CAGR de 6,52 % sur la période de prévision.

- Par zone géographique, l'Amérique du Nord a représenté 41,60 % du chiffre d'affaires 2025 ; la région Asie-Pacifique devrait croître à un CAGR de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des petits moteurs à essence

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor du bricolage et de l'entretien des pelouses post-pandémie stimule la demande de moteurs pour équipements de plein air | 1.20% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Hausse des achats de groupes électrogènes portables liée aux conditions météorologiques extrêmes | 1.80% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Rebond de la construction dans les marchés émergents (2025-2028) | 1.40% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Les kits de « remise en puissance » en bricolage allongent les cycles de vie des équipements | 0.60% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Les groupes motopropulseurs à essence remplacent les petits diesels dans les véhicules utilitaires tout-terrain et les équipements compacts | 0.80% | Mondial | Moyen terme (2 à 4 ans) |

| Essor de l'alimentation électrique récréative hors réseau (camping-cars et camping) | 0.50% | Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du bricolage et de l'entretien des pelouses post-pandémie stimule la demande de moteurs pour équipements de plein air

L'enthousiasme pour l'amélioration de l'habitat amorcé en 2024 perdure à mesure que les propriétaires positionnent l'entretien des pelouses comme un loisir récurrent et un facteur de valorisation immobilière. Les ventes de tondeuses à conducteur marchant et autoportées équipées de moteurs de gamme intermédiaire de 101 à 400 cc restent élevées, les consommateurs suburbains renouvelant leurs parcs vieillissants plus tôt que les normes historiques. Les enquêtes auprès des concessionnaires indiquent des ruptures de stock printanières de 14 à 21 jours pour les principaux modèles de tondeuses, ce qui suggère un carnet de commandes persistant malgré la normalisation des chaînes d'approvisionnement. Les entreprises de paysagisme professionnel signalent simultanément un renouvellement plus rapide des équipements, car des marchés du travail plus tendus rendent la fiabilité critique. La relocalisation par Briggs & Stratton de la production du moteur V-Twin Vanguard du Japon vers la Géorgie et l'Alabama souligne la confiance dans le fait que la demande nord-américaine restera structurellement plus élevée à moyen terme.[1]Briggs & Stratton, "Annonce du transfert de production du Vanguard V-Twin," briggsandstratton.com

Hausse des achats de groupes électrogènes portables liée aux conditions météorologiques extrêmes

Les perturbations du réseau électrique ont totalisé 1,2 milliard d'heures de coupure au cours des neuf premiers mois de 2024, entraînant l'adoption de groupes électrogènes portables au-delà des saisons traditionnelles des ouragans et des incendies de forêt. Les consommateurs achètent désormais de petits groupes électrogènes à essence tout au long de l'année civile, comprimant les cycles de réapprovisionnement pour les distributeurs. Generac a enregistré une hausse de 28 % du chiffre d'affaires des groupes électrogènes résidentiels au quatrième trimestre 2024 et a relevé ses prévisions d'expédition à trois reprises au cours de l'année.[2] Generac Holdings, "Présentation des résultats du T4 2024," generac.com Les prévisions La Niña de la NOAA pour l'hiver 2024-2025 signalent de nouvelles hausses de la demande liées aux conditions météorologiques, renforçant le marché des petits moteurs à essence alors que les ménages et les petites entreprises privilégient la facilité de ravitaillement immédiat par rapport aux limites d'autonomie des batteries.

Rebond de la construction dans les marchés émergents (2025-2028)

Les budgets de travaux publics en Inde, en Indonésie et dans les pays du Conseil de coopération du Golfe soutiennent une vague de modernisation soutenue des mini-excavateurs, des pompes de chantier et des règles vibrantes à béton, où les moteurs d'une cylindrée de 101 à 650 cc dominent. Kubota s'est engagé à une expansion de capacité de 40 % pour les mini-excavateurs à Zweibrücken, en Allemagne, en citant spécifiquement la demande d'exportation vers l'Asie et le Moyen-Orient. Les prévisions du secteur indiquent que la valeur ajoutée de la construction devrait se développer à un CAGR de 4 % dans les économies en développement, offrant une visibilité pluriannuelle aux fournisseurs de groupes motopropulseurs qui localisent les opérations de fonderie et d'usinage à l'échelle régionale.

Les groupes motopropulseurs à essence remplacent les petits diesels dans les véhicules utilitaires tout-terrain et les équipements compacts

Des seuils plus stricts en matière de particules et d'oxydes d'azote poussent les équipementiers à passer des moteurs diesel de moins de 25 chevaux à des plateformes à essence avancées avec injection de carburant en boucle fermée. Le lancement des moteurs iGX400 et iGX430 de Honda illustre comment les courbes de couple autrefois exclusives aux moteurs diesel sont désormais réalisables grâce au contrôle électronique du régulateur et à une combustion optimisée.[3]Honda Motor Co., "Spécifications des moteurs de la série iGX," honda.com Les opérateurs économisent sur l'entretien du post-traitement diesel, notamment dans les régions où la teneur en soufre du carburant complique la régénération des filtres. Cette substitution élargit le marché adressable des petits moteurs à essence dans les véhicules utilitaires de gazon, les mini-chargeuses compactes et les équipements de construction d'entrée de gamme.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité aux émissions Euro V / CARB Tier 5 | -1.1% | Mondial, concentré en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Transition rapide vers les équipements de plein air à batterie dans les économies matures | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Les droits de douane sur les équipements de jardinage chinois font monter les prix | -0.6% | Amérique du Nord, débordement vers les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Pénurie mondiale de techniciens certifiés en petits moteurs | -0.4% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité aux émissions Euro V / CARB Tier 5

Les réglementations Tier 5 à venir imposent des réductions de 90 % des oxydes d'azote et jusqu'à 75 % des particules pour les moteurs compacts à partir de 2029, augmentant les dépenses de certification et imposant des matériaux plus coûteux tels que les substrats revêtus et les diagnostics électroniques.[4]California Air Resources Board, "Projet de règlement Tier 5," arb.ca.gov Les marques plus petites dépourvues de cellules d'essai internes et d'équipes de calibration logicielle font face à des coûts de conformité par unité disproportionnés, ce qui les pousse soit à se retirer du marché, soit à recourir à des licences stratégiques. Le règlement de 6 millions USD de Kohler avec le CARB en 2020 concernant des allégations de dispositif de neutralisation signale un contrôle d'application croissant et souligne l'exposition financière associée à la non-conformité. Ces facteurs consolident les volumes autour des acteurs capables d'amortir la recherche et développement sur des portefeuilles multi-carburants.

Transition rapide vers les équipements de plein air à batterie dans les économies matures

Le coût des batteries par watt-heure a diminué de 12 % entre 2023 et 2024, aidant les tronçonneuses, débroussailleuses et souffleurs sans fil à atteindre la parité de durée d'utilisation pour la plupart des tâches suburbaines. STIHL a investi 60 millions USD pour développer la production de batteries sur son site de Virginie et vise à ce que les modèles à batterie représentent 80 % du total des unités d'ici 2035. Les paysagistes en flotte adoptent des écosystèmes 56 V pour respecter les ordonnances municipales sur le bruit, érodant la demande de moteurs de 20 à 100 cc dans les segments d'outils portatifs. Bien que les batteries dorsales à haute capacité en ampères-heures peinent dans les scénarios de pluie et d'autonomie prolongée, le taux de substitution freine néanmoins les volumes de combustion dans le nord de l'Europe et dans certaines parties de l'Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cylindrée : la polyvalence de la gamme intermédiaire maintient le leadership

La tranche 101-400 cc a conservé 46,30 % du chiffre d'affaires 2025, car cette catégorie sous-tend les tondeuses à conducteur marchant, les groupes électrogènes portables et les équipements de chantier compacts où un rapport puissance/poids équilibré reste essentiel. Cette partie du marché des petits moteurs à essence bénéficie de chaînes d'approvisionnement matures qui maintiennent les coûts unitaires bas même après l'ajout de corps de papillon électroniques et de sondes à oxygène. Les équipementiers privilégient cette gamme pour la recherche et développement car les avancées de l'électrification n'ont pas encore fourni un couple équivalent et une vitesse de rechargement sous des profils de charge lourde couvrant cinq heures ou plus de fonctionnement continu. Le déploiement de l'injection de carburant de la série iGX de Honda illustre comment le perfectionnement de la combustion prolonge la pertinence des moteurs face au renforcement des normes.

La tranche 20-100 cc, bien qu'elle contribue à une part plus modeste, devrait progresser à un taux composé de 6,12 % jusqu'en 2031, le plus rapide au sein du marché des petits moteurs à essence. La croissance repose sur une demande accrue de petits groupes électrogènes à onduleur portables et sur l'adoption dans les marchés émergents de micro-motoculteurs et de pulvérisateurs dorsaux. Cette catégorie subit également la plus forte concurrence des batteries, ce qui pousse les fabricants de moteurs à mettre en avant les systèmes de démarrage rapide, les carburateurs compatibles avec l'éthanol et les packages catalytiques économiques. En revanche, la tranche 401-650 cc s'adresse aux tondeuses à rayon zéro commerciales et aux groupes électrogènes de secours, où des prix unitaires plus élevés contribuent à compenser les coûts des systèmes de conformité, préservant des marges positives même sous des normes plus strictes.

Par type d'équipement : l'élan des groupes électrogènes dépasse le pilier de l'entretien des pelouses

Les tondeuses à gazon ont généré 35,10 % du chiffre d'affaires 2025, principalement portées par les États-Unis, le Canada, l'Allemagne et l'Australie, où les grandes surfaces de terrain favorisent souvent la combustion par rapport aux limites d'autonomie des batteries. Les intervalles de remplacement des unités se sont raccourcis de six à cinq saisons, les propriétaires recherchant des designs de plateau plus silencieux et des transmissions à vitesse variable. Parallèlement, les groupes électrogènes portables devraient enregistrer le CAGR le plus élevé de 6,67 %, portés par les coupures de courant liées au climat et par la pénétration croissante des véhicules de loisirs. Le lancement du Guardian 26 kW de Generac a démontré une augmentation de 28 % de la puissance de démarrage tout en s'inscrivant dans un encombrement refroidi par air, renforçant ainsi la confiance des consommateurs dans les solutions de secours à essence.

Les tronçonneuses, débroussailleuses et souffleurs connaissent des trajectoires divergentes à mesure que les municipalités renforcent les plafonds de décibels ; néanmoins, les unités à essence maintiennent une présence dans la foresterie et les marchés ruraux, où les stations-service sont plus nombreuses que les bornes de recharge. Les nettoyeurs haute pression font face à une inflation des coûts d'intrants liée aux droits de douane après que le Département du commerce américain a imposé des marges combinées allant jusqu'à 274,37 % sur les modèles chinois en 2024. Les assembleurs nationaux se tournent vers la fonderie de pompes et l'usinage de moteurs à intégration verticale en Amérique du Nord pour regagner leur compétitivité en termes de coûts.

Par secteur d'utilisation finale : les applications de construction s'accélèrent

Le jardinage résidentiel et les équipements de plein air ont représenté 50,70 % du chiffre d'affaires 2025, portés par la poursuite de l'accession à la propriété suburbaine et par l'attention portée à la valeur immobilière. Le remplacement des moteurs anciens de 150 heures de durée de vie par des variantes modernes de 250 heures améliore les prix de vente moyens et les revenus des pièces détachées. Dans le même temps, les équipements de construction devraient progresser à un CAGR de 6,52 % à mesure que les gouvernements investissent dans les routes, les tours de télécommunication et les hubs de transport. Les mini-excavateurs, les bétonnières de chantier et les pompes à membrane utilisent des moteurs d'une cylindrée allant de 101 à 650 cc, qui sont plus légers et moins coûteux que leurs homologues diesel une fois le post-traitement pris en compte.

Les applications d'alimentation industrielle, notamment les soudeurs, les pompes utilitaires et les tours d'éclairage, constituent une base de revenus stable et cyclique. Les moteurs à essence prospèrent là où les chantiers décentralisés manquent de connexion au réseau et où le ravitaillement instantané s'avère critique. Les opérateurs de flottes exigent de plus en plus la télématique pour l'enregistrement des heures de fonctionnement et la maintenance prédictive, un ensemble de fonctionnalités désormais intégré dans la gamme Command PRO EFI de Kohler et dans la série Vanguard 200 de Briggs & Stratton.

Analyse géographique

La demande nord-américaine continue de dépendre de la superficie des propriétés, de la préparation aux situations d'urgence et de la préférence ancrée des consommateurs pour la commodité du ravitaillement immédiat. Les petits moteurs à essence restent la source d'énergie de choix pour 70 % des nouvelles ventes de tondeuses autoportées malgré la montée en puissance de l'adoption sans fil dans les catégories de tondeuses à conducteur marchant. L'instabilité du réseau électrique, illustrée par un cumul de 1,2 milliard d'heures de coupure enregistrées au cours des neuf premiers mois de 2024, maintient les rayons de groupes électrogènes portables en rupture de stock toute l'année, incitant les détaillants à sécuriser des stocks prévisionnels supplémentaires. Le respect par les équipementiers des normes d'évaporation de phase III de l'EPA augmente les coûts des composants mais renforce la qualité, consolidant la fidélité aux marques nationales. Les propositions CARB Tier 5, une fois finalisées, imposeront probablement une capacité supplémentaire de canistres d'émissions par évaporation et des garanties de durabilité, favorisant les acteurs établis de grande taille capables d'amortir l'ingénierie de conformité sur plusieurs classes de puissance.

Le rôle de l'Asie-Pacifique en tant que région à la croissance la plus rapide s'intensifie à mesure que les ministères de la construction s'engagent dans des plans pluriannuels de modernisation des voies ferrées urbaines, des routes et des aéroports. Les moteurs à essence gagnent des parts sur les petits diesels dans les mini-excavateurs et les groupes électrogènes de chantier, car les droits d'importation sur le matériel de post-traitement font grimper le coût total de possession du diesel. La propriété de jardins par la classe moyenne se développe dans les zones péri-urbaines de Chine, d'Inde et de Thaïlande, augmentant les expéditions de tondeuses rotatives et de débroussailleuses équipées de moteurs de 125 à 160 cc. Les programmes de localisation des composants nationaux, tels que le programme d'incitation liée à la production de l'Inde pour les machines, catalysent la capacité de forgeage de vilebrequins et de moulage de blocs-cylindres, ancrant les chaînes d'approvisionnement régionales et réduisant les délais de livraison de 90 à 45 jours. La coentreprise indienne de Generac prévoit d'augmenter sa production d'assemblage de 35 % par an jusqu'en 2027, soulignant l'importance stratégique de la présence locale.

L'Europe enregistre des volumes unitaires absolus plus faibles mais exerce une influence réglementaire disproportionnée car les limites Euro V sont devenues le modèle pour les règles à venir ailleurs. L'expansion des cellules de batteries allemandes de STIHL vise à transférer un quart de la production d'outils portatifs vers des formats sans fil d'ici 2027, mais les tondeuses à rayon zéro haute puissance et les treuils forestiers pour terrains en pente continuent de dépendre des moteurs à essence. Les subventions gouvernementales pour le paysagisme zéro émission convergent avec les règlements municipaux sur le bruit, accélérant le déplacement de la combustion dans les centres urbains. Cependant, les municipalités rurales et les régions alpines continuent d'acheter des souffleuses à neige et des broyeurs de souches à essence là où la densité énergétique des batteries reste insuffisante. Les fluctuations de change entre l'EUR et l'USD réduisent les marges des équipementiers européens lors de l'approvisionnement en pièces moulées en aluminium hors du bloc, ce qui les pousse à conclure davantage de contrats avec des fonderies régionales.

Paysage concurrentiel

Briggs & Stratton, Honda, Kohler, Generac, Yamaha, Kawasaki, STIHL et Kubota ont collectivement représenté environ 62 % du chiffre d'affaires 2024, positionnant le marché des petits moteurs à essence comme modérément consolidé. Le leadership repose sur un réseau intégré de fonderie de moteurs, d'usinage de composants et de services de marque qui réduit ensemble les coûts de garantie et accélère les interventions sur le terrain. La différenciation des produits est centrée sur l'injection électronique de carburant, l'allumage à calage variable et les diagnostics IoT qui alimentent les données de santé des moteurs vers les portails des concessionnaires. Honda a étendu sa plateforme iGX pour englober les cylindrées de 400 cc et 430 cc, avec une technologie de régulateur électronique qui reproduit les courbes de couple des petits moteurs diesel tout en maintenant une masse totale du moteur inférieure à 40 kg. La scission de Kohler en Rehl, suite à son acquisition par Platinum Equity, alloue des capitaux à l'adoption de l'injection électronique de carburant dans sa série Command PRO, en accord avec les propositions d'émissions municipales en Amérique du Nord et en Europe.

Les partenariats stratégiques démontrent comment les acteurs établis se préparent à la combustion zéro carbone. Yamaha a dévoilé un moteur hors-bord à hydrogène de 200 chevaux et a commencé l'intégration sur banc d'injecteurs d'hydrogène à injection directe sur des prototypes monocylindres. Kawasaki a atteint un rendement thermique record mondial de 48,5 % dans son groupe électrogène à gaz vert en adoptant une combustion à mélange pauvre et des pistons revêtus de céramique. Ces initiatives protègent les marchés marins et stationnaires à long cycle qui valorisent la vitesse de ravitaillement par combustion et la logistique existante des carburants liquides. Generac, quant à lui, se couvre contre l'électrification en acquérant des intégrateurs de stockage d'énergie par batterie, tout en attribuant encore près de 80 % de sa marge brute aux groupes électrogènes à combustion, signalant une confiance continue dans l'essence pour l'usage de secours.

Les régimes tarifaires et la sécurité des chaînes d'approvisionnement reconfigurent les sources d'approvisionnement. Les droits antidumping américains de 179 à 274 % sur les nettoyeurs haute pression chinois ont déclenché des mouvements des équipementiers pour relocaliser la fonderie de pompes et s'approvisionner en petits moteurs auprès d'usines nationales dans le Missouri et l'Alabama. Les acteurs disposant de forges de vilebrequins et d'installations d'injection plastique internes atteignent des délais de production plus courts, se prémunissant contre la volatilité des conteneurs. Les programmes de financement des concessionnaires s'étendent pour regrouper les moteurs, les pièces et les abonnements de télématique, verrouillant les revenus de service pluriannuels et décourageant le changement de marque. Dans l'ensemble, les fabricants qui orchestrent une stratégie équilibrée — en extrayant des gains d'efficacité progressifs des plateformes à essence tout en finançant des lignes pilotes à hydrogène et des développements sélectifs de batteries — conservent leur agilité concurrentielle.

Leaders du secteur des petits moteurs à essence

Briggs & Stratton Corp.

Honda Motor Co. Ltd.

Kohler Co.

Yamaha Motor Corp.

Generac Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Generac a lancé le groupe électrogène de secours résidentiel Guardian 26 kW, offrant une puissance de démarrage supérieure de 28 % aux systèmes concurrents tout en occupant 68 % moins d'espace que les alternatives refroidies par liquide.

- Décembre 2024 : Kubota a annoncé des plans pour augmenter la capacité de mini-excavateurs en Allemagne de 40 % d'ici 2028 et vise 1 billion JPY de ventes de machines de construction.

- Novembre 2024 : Yamaha a présenté le premier moteur hors-bord à hydrogène au monde au SEMA 2024, développé avec Roush et Regulator Marine, avec un lancement commercial visé pour 2035.

- Octobre 2024 : Kohler Co. a finalisé la vente de Kohler Energy à Platinum Equity, rebaptisant l'unité Rehlko avec un accent sur l'énergie résidentielle, les systèmes industriels et les technologies de groupe motopropulseur.

Portée du rapport sur le marché mondial des petits moteurs à essence

Le rapport sur le marché des petits moteurs à essence comprend :

| 20 à 100 cc |

| 101 à 400 cc |

| 401 à 650 cc |

| Tondeuse à gazon |

| Tronçonneuse/Débroussailleuse/Souffleur |

| Groupe électrogène portable |

| Nettoyeur haute pression/Pompe/Règle vibrante |

| Jardinage résidentiel et équipements de plein air |

| Industrie (alimentation électrique portable, pompes, soudage) |

| Équipements de construction |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par cylindrée | 20 à 100 cc | |

| 101 à 400 cc | ||

| 401 à 650 cc | ||

| Par type d'équipement | Tondeuse à gazon | |

| Tronçonneuse/Débroussailleuse/Souffleur | ||

| Groupe électrogène portable | ||

| Nettoyeur haute pression/Pompe/Règle vibrante | ||

| Par secteur d'utilisation finale | Jardinage résidentiel et équipements de plein air | |

| Industrie (alimentation électrique portable, pompes, soudage) | ||

| Équipements de construction | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des petits moteurs à essence ?

Le marché est évalué à 3,83 milliards USD en 2026 et devrait atteindre 4,96 milliards USD d'ici 2031.

Quel CAGR est attendu pour le marché des petits moteurs à essence jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 5,32 % sur la période 2026-2031.

Quelle région devrait connaître la croissance la plus rapide sur le marché des petits moteurs à essence ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,28 %, le plus élevé parmi toutes les régions.

Quel type d'équipement générera la croissance la plus forte dans

Les groupes électrogènes portables devraient afficher le CAGR le plus rapide de 6,67 % jusqu'en 2031.

Comment les réglementations sur les émissions affectent-elles les fabricants de petits moteurs à essence ?

Les normes Euro V et les futures règles CARB Tier 5 augmentent les coûts de certification et favorisent les acteurs de grande taille capables de répartir les dépenses de recherche et développement et de conformité sur des portefeuilles plus larges.

Qui sont les principales entreprises sur le marché des petits moteurs à essence ?

Les principaux acteurs comprennent Briggs & Stratton, Honda, Kohler, Generac, Yamaha, Kawasaki et Kubota.

Dernière mise à jour de la page le: