Taille et part du marché du gaz de réservoir compact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.01 Milliards de dollars |

| Taille du Marché (2031) | 75.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

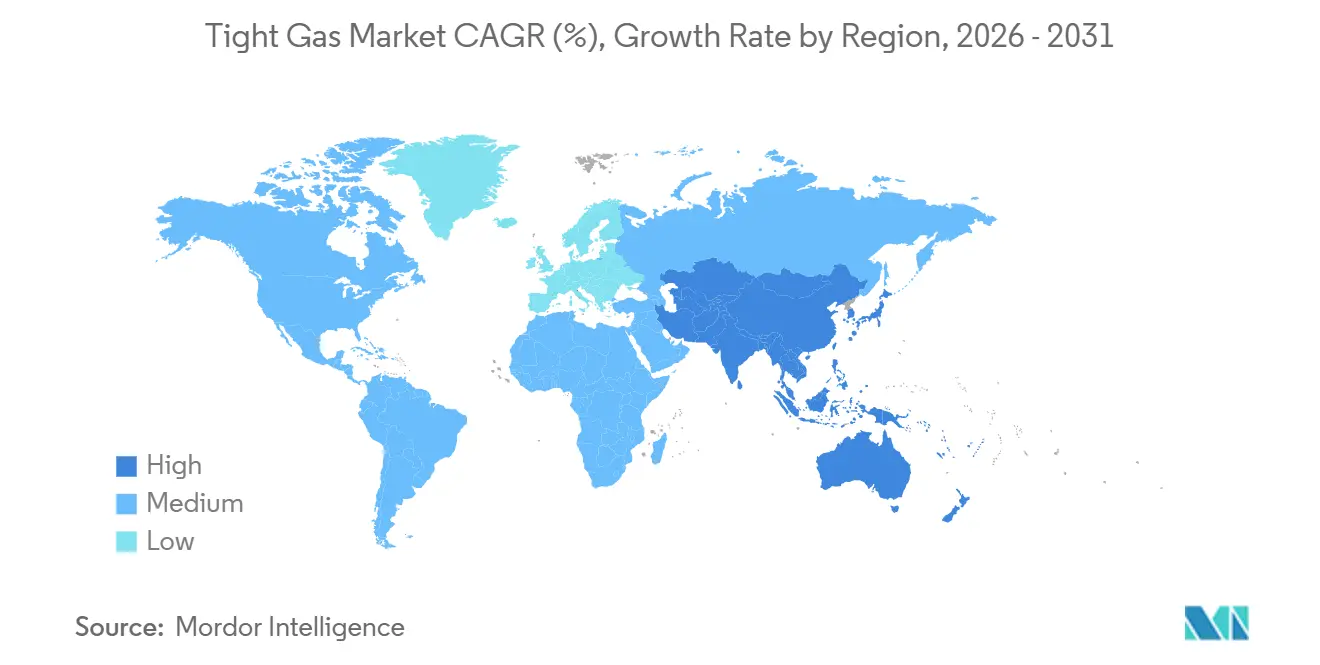

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

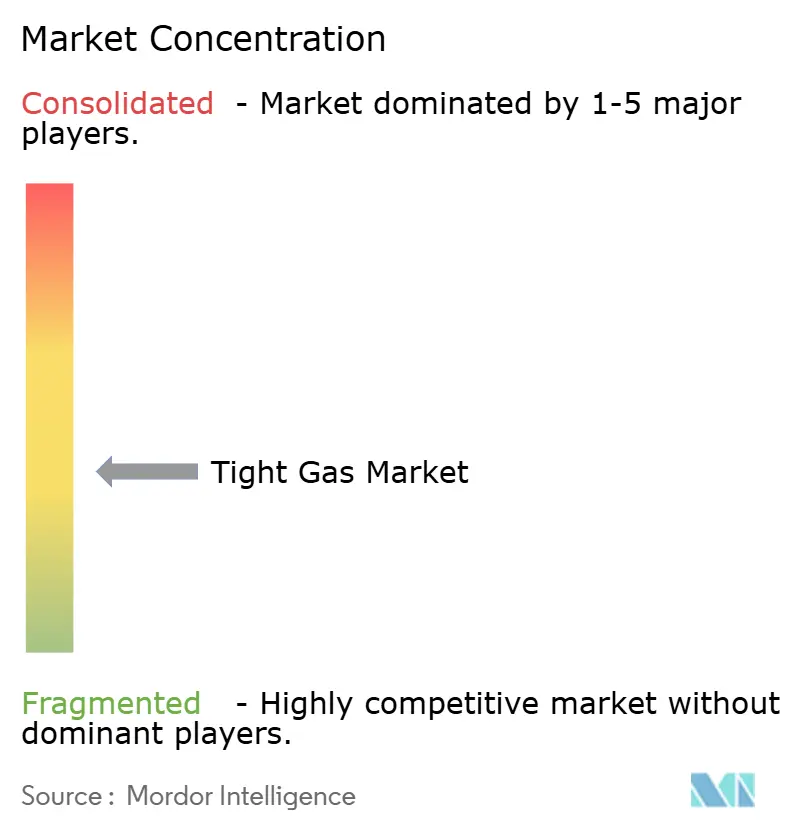

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaz de réservoir compact par Mordor Intelligence

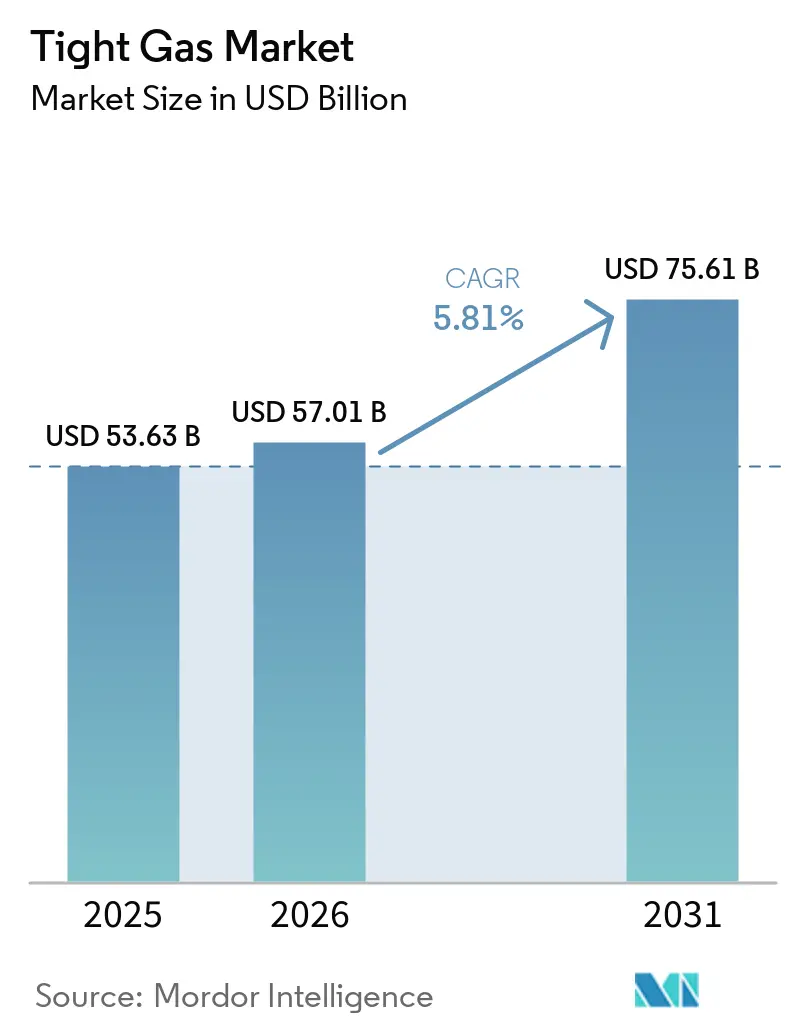

La taille du marché du gaz de réservoir compact est projetée à 53,63 milliards USD en 2025, 57,01 milliards USD en 2026, et devrait atteindre 75,61 milliards USD d'ici 2031, avec un TCAC de 5,81 % de 2026 à 2031. Les opérateurs considèrent cette ressource comme un combustible de transition qui compense le déclin des champs conventionnels tout en offrant une intensité carbone inférieure à celle de la production d'électricité au charbon. Les réservoirs de grès ont dominé les revenus en 2025, mais les gisements de calcaire stimulés à l'acide s'accélèrent, et le savoir-faire en matière de complétion sous-marine ouvre de nouvelles cibles offshore. La production nord-américaine a été en tête en 2025, portée par les puits horizontaux multi-zones dans le Permien et le Haynesville, mais la demande de gaz portée par les politiques en Asie-Pacifique positionne cette région comme la plus dynamique jusqu'en 2031. L'intensification des projets d'exportation de GNL, l'automatisation des forages pour réduire les coûts et l'intégration de la capture du carbone renforcent collectivement la dynamique d'investissement et protègent les opérateurs des fluctuations des prix du gaz.

Principaux enseignements du rapport

- Par type de ressource, le grès a capté 64,2 % des revenus en 2025, tandis que le calcaire affiche le plus fort potentiel de croissance avec un TCAC de 6,4 % jusqu'en 2031.

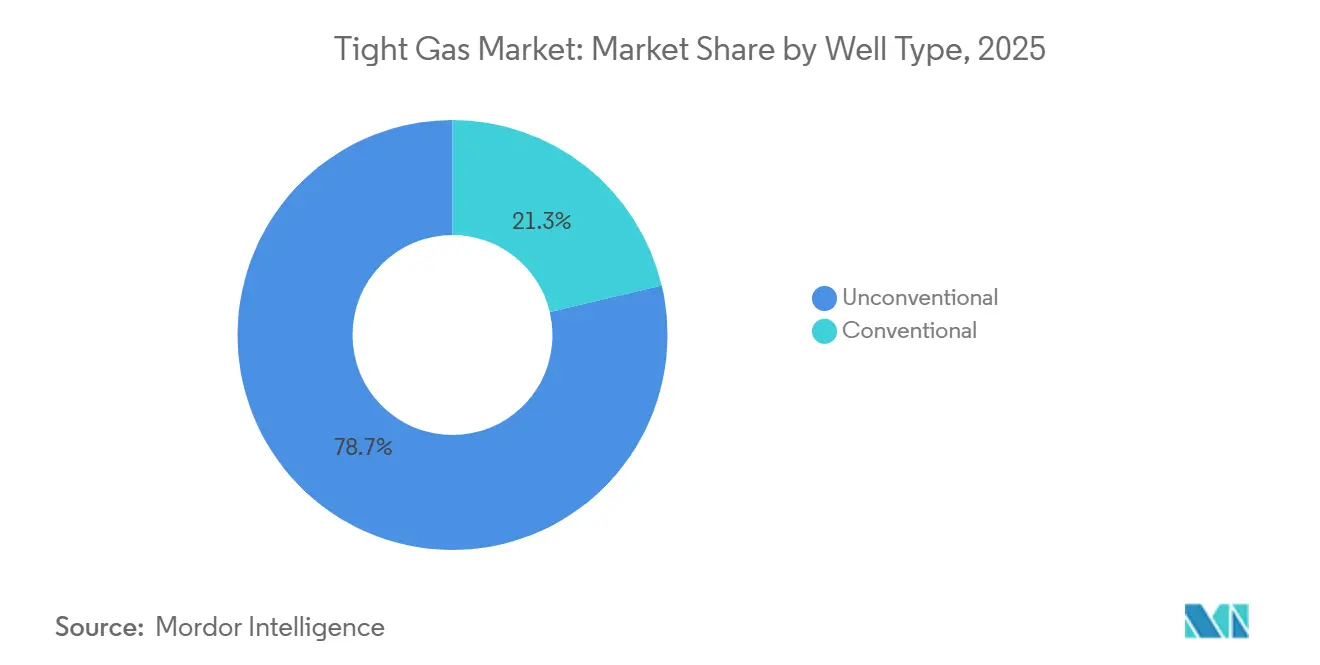

- Par type de puits, les puits horizontaux non conventionnels ont représenté 78,7 % de la valeur en 2025 et demeurent le segment à la croissance la plus rapide avec un TCAC de 6,1 % jusqu'en 2031.

- Par localisation, les projets onshore ont représenté 90,1 % du volume en 2025, tandis que le gaz de réservoir compact offshore connaît la croissance la plus rapide à 6,7 % jusqu'en 2031.

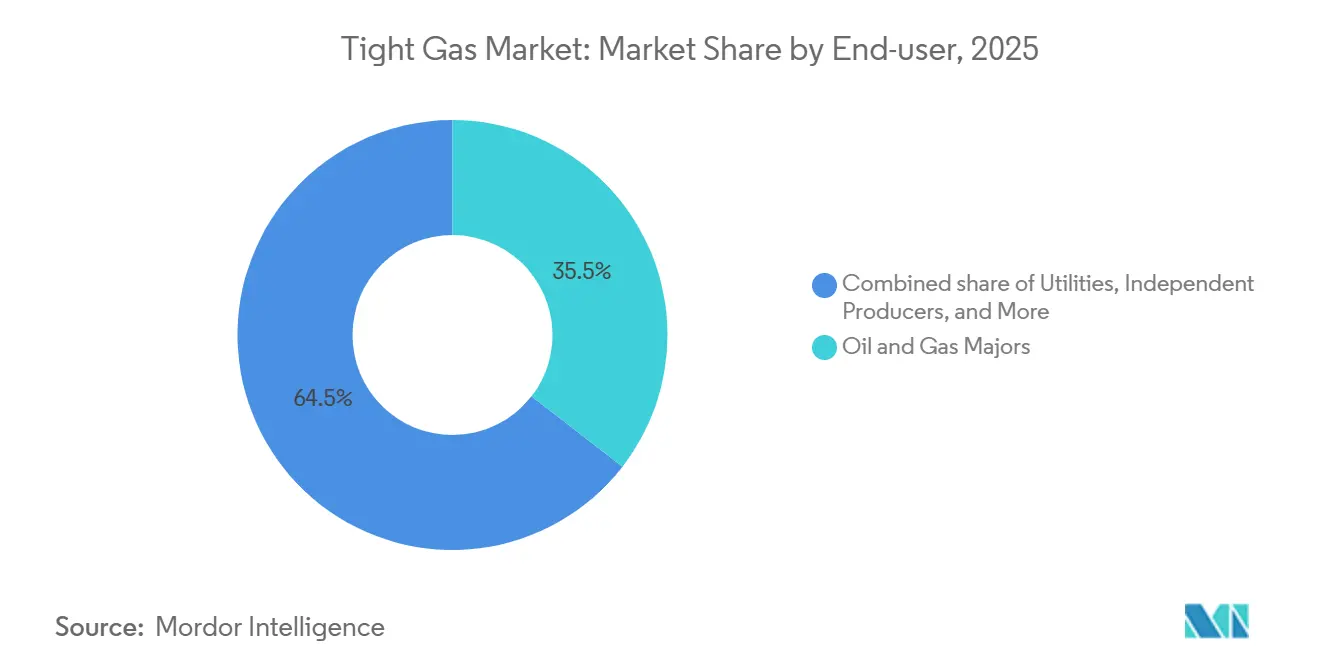

- Par utilisateur final, les majors pétrolières et gazières ont été en tête avec 35,5 % des revenus en 2025, tandis que les producteurs indépendants devraient progresser à 6,6 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 45,3 % de la part mondiale du marché du gaz de réservoir compact en 2025, mais l'Asie-Pacifique mène la croissance avec un TCAC de 6,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du gaz de réservoir compact

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déclin des réserves de gaz conventionnel | +1.2% | Mondial ; aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse de la demande mondiale d'électricité au gaz | +1.5% | Mondial ; concentré en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Déflation des coûts technologiques | +1.0% | Amérique du Nord ; se diffusant vers l'Amérique du Sud et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour le gaz stranded | +0.8% | Moyen-Orient, Amérique du Sud, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration gaz de réservoir compact / CSC | +0.6% | Amérique du Nord et Europe ; projets pilotes au Moyen-Orient | Long terme (≥ 4 ans) |

| Mandats de sécurité énergétique | +0.9% | Asie-Pacifique (Chine, Inde), Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin des réserves de gaz conventionnel

Les champs de gaz conventionnel offshore et onshore existants déclinent désormais à un rythme de 6,8 % par an à l'échelle mondiale, contraignant les producteurs à réorienter environ 500 milliards USD de dépenses annuelles en amont vers les gisements non conventionnels [1]Agence internationale de l'énergie, "Perspectives énergétiques mondiales 2024," iea.org. Les installations de la mer du Nord mises en service dans les années 1970 fonctionnent en dessous de 30 % de leurs taux de plateau d'origine, tandis que la production en eaux peu profondes du golfe du Mexique américain a diminué de moitié depuis 2015. Un puits horizontal dans le Haynesville coûte environ 8 millions USD contre 50 à 100 millions USD pour une nouvelle plateforme offshore, ce qui confère au gaz de réservoir compact un retour sur investissement rapide même à des prix de milieu de cycle. CNPC a annoncé que la production de gaz de réservoir compact du bassin du Sichuan a dépassé 40 milliards de m³ en 2025, contribuant à compenser les déclins à Daqing et Shengli. Les acteurs européens rééquilibrent de manière similaire ; TotalEnergies a cédé des actifs matures en mer du Nord en 2024 pour financer l'expansion dans le gaz de réservoir compact de Vaca Muerta en Argentine.

Hausse de la demande mondiale d'électricité au gaz

L'ajout mondial de 85 GW de capacité de production d'électricité au gaz en 2025 résulte de la substitution charbon-gaz en Asie-Pacifique et de la forte croissance des charges des centres de données en Amérique du Nord [2]Administration américaine d'information sur l'énergie, "Electric Power Monthly," eia.gov. La production américaine de gaz sec devrait passer de 120,8 Gpc/j en 2026 à 122,3 Gpc/j en 2027, les formations compactes fournissant 60 % de l'augmentation. Les contrats d'enlèvement de GNL à long terme soutiennent l'économie en amont ; les projets américains sanctionnés en 2025 ont ajouté plus de 80 Gm³/an de capacité de liquéfaction. La phase 2 du champ Nord du Qatar contribuera à 1,2 Gpc/j d'alimentation en carbonate compact d'ici 2028. L'Inde a approuvé 12 GW de centrales à gaz de pointe en 2025 qui s'appuieront sur le gaz de réservoir compact de Krishna-Godavari.

Déflation des coûts technologiques

Le coût moyen de forage et de complétion du gaz de réservoir compact aux États-Unis a baissé de 10 % en 2024 grâce à l'automatisation des appareils de forage et aux gains d'efficacité multi-étapes. Le système de fracturation triple de Chevron a réduit le temps de cycle de 25 % et la consommation d'eau par puits, tandis que ConocoPhillips a ramené le délai entre le début du forage et la profondeur totale dans l'Anadarko à neuf jours d'ici 2025. L'approvisionnement en sable dans le bassin a supprimé les primes de transport par camion de 15 à 20 USD par tonne, et YPF a réduit le coût de Vaca Muerta à 9,5 millions USD par puits après avoir localisé les équipements.

Intégration gaz de réservoir compact / CSC débloquant le financement vert

L'association du gaz de réservoir compact avec la capture du carbone attire des capitaux liés à la durabilité dont le coût est inférieur de 50 à 100 points de base à celui du financement de projet conventionnel. Le champ Cotton Cove de BKV séquestre 90 000 t de CO₂ par an et a clôturé une obligation verte de 200 millions USD à 4,2 % d'intérêt. Northern Lights en Norvège transportera bientôt 5 Mt de CO₂/an, offrant un accès tarifaire aux opérateurs de gaz de réservoir compact à proximité. QatarEnergy a engagé 1,3 milliard USD en 2025 pour moderniser Ras Laffan, motivé par le mécanisme d'ajustement carbone aux frontières de l'Union européenne de 2026 qui tarifie les émissions en amont.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Opposition environnementale et à l'utilisation de l'eau | -0.7% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix du gaz par rapport au GNL et au schiste | -0.5% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Moratoires sur la sismicité induite dans les gisements émergents | -0.4% | Amérique du Nord (Permien, Anadarko), certains bassins internationaux | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en agents de soutènement dans les bassins éloignés | -0.3% | Amérique du Sud, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Opposition environnementale et à l'utilisation de l'eau

La consommation moyenne d'eau par puits de gaz de réservoir compact au Colorado a quadruplé pour atteindre 17,17 millions de gallons en 2024, entraînant des suspensions de permis pendant les mois de faible niveau des réservoirs [3]Commission de conservation du pétrole et du gaz du Colorado, "Rapport sur l'utilisation de l'eau 2024," cogcc.state.co.us. Le Compact de la rivière Pecos au Nouveau-Mexique restreint les prélèvements industriels, limitant les complétions à grande échelle à moins de 15 puits par an. L'eau produite recyclée couvre désormais 65 % du fluide de fracturation dans le Permien, mais ajoute 0,50 à 0,80 USD/baril au coût. La France et l'Allemagne maintiennent toujours l'interdiction de la fracturation hydraulique, bloquant environ 15 Tpc de gaz de réservoir compact européen techniquement récupérable [4]Service de recherche du Parlement européen, "La fracturation hydraulique dans l'UE," europarl.europa.eu. Le Royaume-Uni a levé son moratoire en 2024, mais maintient un seuil de magnitude 0,5 qui a bloqué de nouveaux puits.

Volatilité des prix du gaz par rapport au GNL et au schiste

Le Henry Hub a oscillé entre 1,80 et 4,20 USD par MMBtu en 2025, une fourchette de 133 % qui a ramené les marges de trésorerie des opérateurs non couverts à aussi peu que 0,40 USD/Mpc. Les contrats à terme impliquent une probabilité de 30 % de prix inférieurs à 2,50 USD si la demande hivernale est faible. Les dynamiques d'arbitrage ajoutent de l'incertitude ; les pics du TTF européen ont détourné des cargaisons de GNL américaines fin 2025, faisant monter le Henry Hub de 35 % en une semaine. La faillite de Chesapeake Energy en 2024 a cité l'exposition non couverte au gaz comme facteur principal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de ressource : les gisements carbonatés réduisent l'écart avec le grès

Le grès détenait 64,2 % de la part du marché du gaz de réservoir compact en 2025, ancré par les productions de Mesaverde et Haynesville qui bénéficient de réseaux de fractures naturelles. Le marché du calcaire devrait croître à un taux annuel de 6,4 % jusqu'en 2031, dépassant le grès, grâce aux avancées dans les traitements à gel acide qui améliorent la productivité par puits d'environ 30 %. La sanction du projet SARB Deep Gas d'ADNOC en janvier 2026 souligne l'appétit de l'industrie pour les carbonates de Khuff profonds malgré des profondeurs de 4 500 m. D'autres types de ressources, tels que le gaz de couche de charbon compact et les gisements hybrides schiste-compact, ont contribué de manière significative aux revenus du marché en 2025.

Les courbes de coûts varient fortement selon les types de roches. Les puits de grès dans le Mid-Continent américain coûtent entre 6 et 8 millions USD, tandis que les puits de carbonate au Moyen-Orient dépassent souvent 15 millions USD en raison des complétions à haute température. Pourtant, le calcaire offre des gains d'apprentissage plus prononcés ; QatarEnergy a amélioré la productivité des puits de 22 % en 2025 après être passé aux systèmes à gel acide. L'Australie équilibre le gaz de couche de charbon avec les importations de gaz compact pour satisfaire le GNL du Queensland, et les puits hybrides Wolfcamp offrent aux opérateurs une optionalité sur les matières premières lorsque les ratios pétrole/gaz s'élargissent. Dans l'ensemble, le marché du gaz de réservoir compact enregistre un pivot progressif vers les carbonates en dehors de l'Amérique du Nord, tandis que les grès restent dominants dans les bassins américains.

Par type de puits : les techniques non conventionnelles cimentent leur domination

Les puits horizontaux avec fracturation hydraulique multi-étapes ont représenté 78,7 % des revenus en 2025 et devraient progresser à 6,1 % jusqu'en 2031. Un puits horizontal dans le Haynesville affiche une production initiale moyenne de 25 MMpc/j contre 1 à 2 MMpc/j pour un puits vertical, justifiant la prime de dépenses d'investissement de 3 à 4 fois. Les puits verticaux conventionnels persistent dans les champs existants où les contraintes de surface découragent les puits horizontaux.

L'Asie-Pacifique accélère l'adoption ; Sinopec a achevé 85 puits horizontaux à Fuling en 2025, et l'ONGC indien forera 10 puits pilotes d'ici fin 2026. En Amérique du Sud, YPF a réduit ses appareils de forage verticaux à 15 en 2025 tout en portant les horizontaux à 180, grâce à des chaînes d'approvisionnement localisées. Les règles d'espacement de l'Alberta favorisent encore les puits verticaux dans les cantons denses, démontrant que la réglementation, la géologie et les droits de surface déterminent collectivement la composition des types de puits au sein du marché du gaz de réservoir compact.

Par localisation : l'offshore émerge comme le créneau à la croissance la plus rapide

Les projets onshore ont capté 90,1 % du volume en 2025, car les seuils de rentabilité se situent près de 2 à 3 USD/MMBtu et les lignes de collecte sont accessibles dans les 60 jours suivant la première production de gaz. Le gaz de réservoir compact offshore croît à un TCAC de 6,7 % jusqu'en 2031, grâce aux raccordements sous-marins et aux îles artificielles qui permettent l'accès aux gisements stranded du plateau continental. Le développement Ghasha d'ADNOC vise un plateau de 1,5 Gpc/j d'ici 2027, tandis qu'Equinor poursuit des raccordements sous-marins en mer du Nord qui évitent les plateformes autonomes.

Les puits offshore coûtent généralement deux fois la moyenne onshore, mais ils évitent les délais d'acquisition foncière et les controverses liées à l'utilisation de l'eau. Petrobras au Brésil cartographie le potentiel compact le long des marges pré-sel qui pourraient s'appuyer sur les FPSO existants. Le Wilcox compact du golfe du Mexique américain recèle 50 Tpc de ressources, bien que l'exposition aux ouragans augmente les risques d'assurance et d'arrêt. Dans l'ensemble, le taux de croissance élevé du segment reflète le désir d'alimentation à proximité du GNL et de diversification géographique au sein de la taille du marché du gaz de réservoir compact.

Par utilisateur final : les producteurs indépendants gagnent des parts grâce aux fusions-acquisitions

Les majors ont conservé 35,5 % des revenus en 2025, tirant parti de leurs chaînes de GNL intégrées. Les indépendants, cependant, progresseront à 6,6 %, aidés par les regroupements de capital-investissement et les achats d'actifs stratégiques auprès des supermajors qui se désengagent. L'acquisition de Marathon Oil par ConocoPhillips pour 22,5 milliards USD et l'accord de JAPEX pour 1,26 milliard USD sur Verdad Resources illustrent cette tendance.

Les services publics et les compagnies nationales pétrolières constituent ensemble environ la moitié des revenus restants ; ils forent du gaz de réservoir compact pour couvrir l'approvisionnement des gazoducs réglementés ou des mandats d'électricité domestique. Les sponsors de capital-investissement recyclent les actifs tous les 3 à 5 ans, forant de manière agressive pour comptabiliser des réserves avant la sortie, ce qui accélère l'activité globale. Le marché du gaz de réservoir compact continue de récompenser les opérateurs agiles qui capitalisent sur les développements à cycle court et l'agilité de couverture.

Analyse géographique

L'Amérique du Nord a dominé le marché du gaz de réservoir compact avec une part de 45,3 % en 2025, produisant 15 Gpc/j depuis le Permien et 12 Gpc/j depuis le Haynesville. La croissance se modère à 5,2 % à mesure que le forage migre vers le gaz plus sec pour les débouchés GNL. Les flux du Montney et du Duvernay au Canada ont bénéficié du démarrage du Coastal GasLink en 2024, ouvrant des voies GNL vers l'ouest. La production de Burgos au Mexique a stagné alors que Pemex privilégiait les projets conventionnels offshore, conduisant les importations de gazoducs américains à atteindre 6,8 Gpc/j.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,5 % jusqu'en 2031. CNPC a augmenté la production d'Ordos de 5 Gm³ en 2025, et le Sichuan a dépassé 40 Gm³/an, réduisant la combustion du charbon à Pékin. L'Inde a approuvé 12 GW de centrales à gaz de pointe qui s'appuieront sur le gaz de réservoir compact de Krishna-Godavari. Le bassin de Cooper en Australie est resté stable alors que les opérateurs privilégiaient le gaz de couche de charbon tout en envisageant des importations de gaz compact pour les engagements GNL.

L'Europe fait face à des défis en raison des interdictions de fracturation en Allemagne et en France. Bien que le Royaume-Uni ait levé son moratoire, les seuils sismiques ont entravé les opérations commerciales. Equinor avance des projets de raccordement sous-marin en mer du Nord, et les réserves compactes Achimov de Gazprom continuent d'alimenter les gazoducs européens, bien que les sanctions aient restreint les apports technologiques.

La croissance en Amérique du Sud est principalement portée par Vaca Muerta en Argentine, où YPF prévoit d'augmenter la production à 60 MM m³/j d'ici 2025 et a sécurisé 3 milliards USD de financement de gazoducs. Shell et Equinor ont engagé 2,5 milliards USD dans des projets locaux de gaz de réservoir compact, ciblant les exportations de GNL d'ici 2029. Le Brésil évalue les marges du bassin de Santos, tandis que la Bolivie a lancé un programme Chaco de 500 millions USD.

Au Moyen-Orient et en Afrique, ADNOC a approuvé le projet SARB Deep Gas, ciblant un plateau de 200 MMpcs/j d'ici 2029. QatarEnergy a alloué 40 % de son budget de 150 milliards USD pour 2026-2030 au développement du gaz non conventionnel. Le projet pilote Jafurah de Saudi Aramco vise à atteindre 2 Gpc/j d'ici 2030. Pendant ce temps, le bassin du Karoo en Afrique du Sud fait face à des retards en raison d'examens environnementaux et de problèmes de pénurie d'eau.

Paysage concurrentiel

Le marché du gaz de réservoir compact est modérément fragmenté. Les supermajors tels qu'ExxonMobil et Shell réduisent leur exposition au gaz de réservoir compact non stratégique pour financer des portefeuilles bas carbone, tandis que les indépendants comme ConocoPhillips, Diamondback et Coterra consolident des superficies pour tirer parti de l'efficacité du forage. Le système de fracturation triple de Chevron a réduit le coût des puits de 12 % en 2024, lui permettant de se développer dans des budgets d'investissement constants. Les attributions EPC de 17 milliards USD d'ADNOC pour SARB reflètent l'appétit de la compagnie nationale pétrolière pour le gaz de réservoir compact offshore à coût élevé lorsqu'il est lié à des stratégies d'électricité domestique ou de GNL. Les entreprises soutenues par le capital-investissement utilisent des cycles de capital plus rapides pour exploiter les fenêtres de prix, défiant les grands acteurs sur le coût par pied foré. L'avantage concurrentiel se concentre désormais sur la technologie de complétion, l'association avec la CSC et l'accès à un financement vert à prix réduit.

Leaders du secteur du gaz de réservoir compact

Shell PLC

bp p.l.c.

Chevron Corporation

China National Petroleum Corp. (CNPC)

ExxonMobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Vaquero Midstream a annoncé l'achèvement des extensions de gazoducs et d'installations de traitement dans le bassin du Delaware (région du Permien). Les développements comprennent le doublement de la capacité des gazoducs à 800 MMpc/j et l'ajout d'une nouvelle usine de traitement du gaz, portant la capacité totale de traitement à 600 MMpc/j. Ces extensions sont portées par la production croissante de gaz associé et de gaz de réservoir compact provenant des formations de schiste.

- Mars 2026 : YPF a projeté des investissements de 130 milliards USD dans les infrastructures d'hydrocarbures d'ici 2031 et 50 milliards USD dans les exportations d'énergie d'ici la même année. L'Argentine développe activement la formation Vaca Muerta, l'une des plus grandes réserves mondiales de schiste et de gaz de réservoir compact.

- Décembre 2025 : Saudi Aramco a commencé la production depuis le champ Jafurah, l'un des plus grands développements de gaz non conventionnel au monde. La production initiale a été annoncée à 450 MMpc/j, avec des plans pour augmenter la production à 2 Gpc/j d'ici 2030.

- Février 2025 : Bapco Energies, la société énergétique intégrée qui mène la transition énergétique au Royaume de Bahreïn, et EOG Resources Inc., une société américaine d'exploration d'hydrocarbures, ont signé un accord pour évaluer une perspective prometteuse d'exploration gazière à Bahreïn.

Périmètre du rapport sur le marché mondial du gaz de réservoir compact

Le gaz de réservoir compact est un gaz naturel non conventionnel présent dans des formations rocheuses à faible perméabilité. Son extraction nécessite des méthodes spécialisées, telles que la fracturation hydraulique, pour permettre une production viable.

Le marché du gaz de réservoir compact est segmenté par type de ressource, type de puits, localisation, utilisateur final et géographie. Par type de ressource, le marché est segmenté en grès, calcaire et autres. Par type de puits, le marché est segmenté en conventionnel et non conventionnel. Par localisation, le marché est segmenté en onshore et offshore. Par utilisateur final, le marché est segmenté en majors pétrolières et gazières, services publics, producteurs indépendants, gouvernement et compagnies nationales pétrolières (CNP), et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial du gaz de réservoir compact dans les principaux pays des régions clés, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Grès |

| Calcaire |

| Autres |

| Conventionnel |

| Non conventionnel |

| Offshore |

| Onshore |

| Majors pétrolières et gazières |

| Services publics |

| Producteurs indépendants |

| Gouvernement et compagnies nationales pétrolières |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de ressource | Grès | |

| Calcaire | ||

| Autres | ||

| Par type de puits | Conventionnel | |

| Non conventionnel | ||

| Par localisation | Offshore | |

| Onshore | ||

| Par utilisateur final | Majors pétrolières et gazières | |

| Services publics | ||

| Producteurs indépendants | ||

| Gouvernement et compagnies nationales pétrolières | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du gaz de réservoir compact en 2026 ?

La taille du marché du gaz de réservoir compact est projetée à 53,63 milliards USD en 2025, 57,01 milliards USD en 2026, et devrait atteindre 75,61 milliards USD d'ici 2031, avec un TCAC de 5,81 % de 2026 à 2031.

Quel est le TCAC prévu pour le gaz de réservoir compact entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 5,81 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide dans le gaz de réservoir compact jusqu'en 2031 ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 6,5 %.

Quel type de ressource gagne le plus de parts jusqu'en 2031 ?

Les réservoirs de carbonate calcaire stimulés à l'acide croissent à 6,4 % par an, réduisant l'écart avec les grès.

Comment les projets de CSC affectent-ils le financement du gaz de réservoir compact ?

L'intégration de la CSC qualifie les projets pour des obligations vertes qui peuvent réduire les coûts d'emprunt de 50 à 100 points de base.

Dernière mise à jour de la page le: