Taille et Part du Marché des Groupes Électrogènes Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.38 Milliards de dollars |

| Taille du Marché (2031) | 21.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

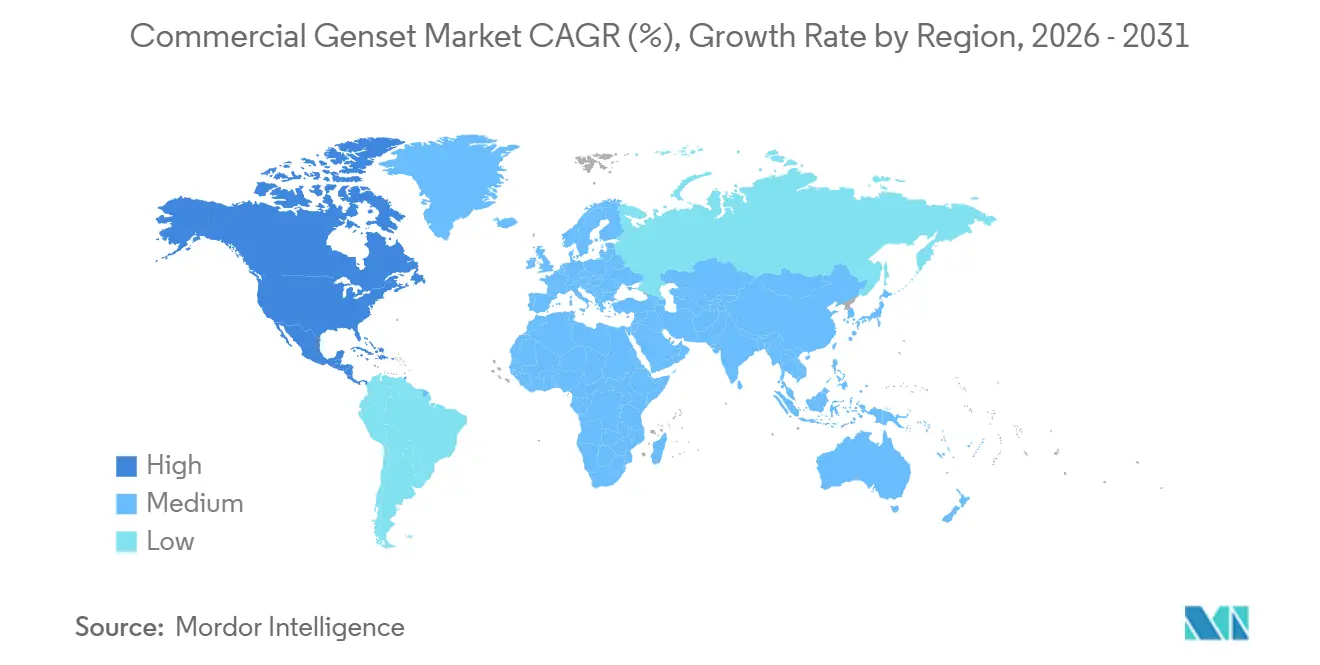

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

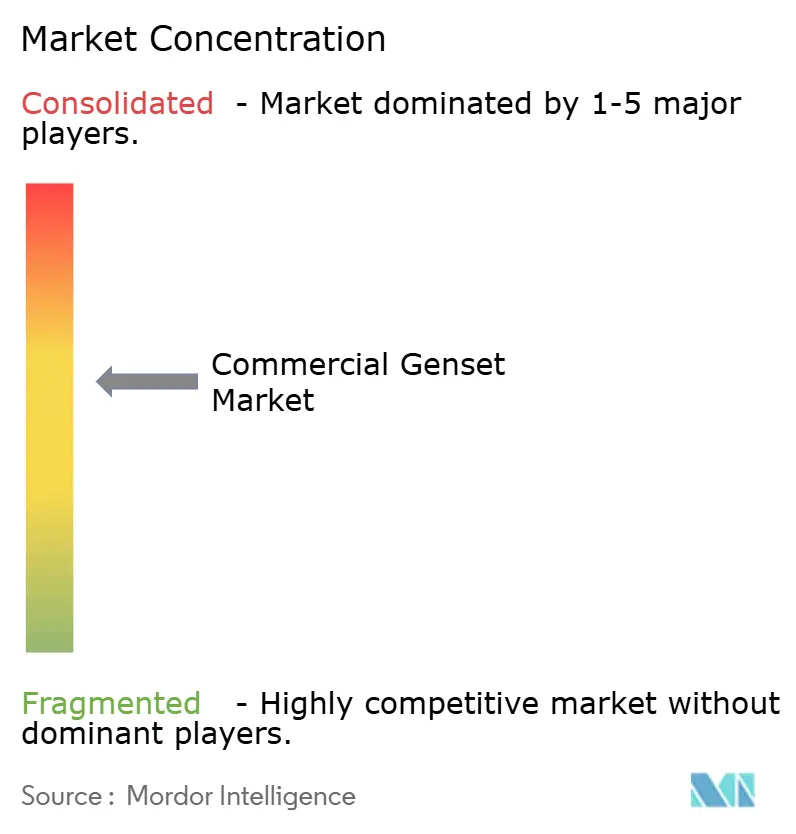

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Groupes Électrogènes Commerciaux par Mordor Intelligence

Le Marché des Groupes Électrogènes Commerciaux devrait croître de 13,26 milliards USD en 2025 et 14,38 milliards USD en 2026 pour atteindre 21,20 milliards USD d'ici 2031, avec un CAGR de 8,07 % sur la période 2026-2031. La production d'électricité sur site a évolué d'une simple mesure de contingence à un élément central de la planification des capacités, sous l'effet de facteurs tels que l'expansion des infrastructures de centres de données, la densification accrue des tours 5G et les files d'attente de raccordement au réseau s'étalant sur quatre à huit ans. D'ici 2030, les hyperscalers devraient investir plus de 40 milliards USD dans le développement de fermes de serveurs en Inde. Parallèlement, l'Agence Internationale de l'Énergie prévoit une forte hausse de la demande mondiale en électricité des centres de données, estimant qu'elle approchera 945 TWh d'ici 2030. Des réglementations plus strictes, notamment la norme EPA Tier 4-Final et la norme Euro Stage V, font augmenter les coûts des groupes électrogènes diesel de 15 à 30 %. Cette hausse des coûts oriente le secteur vers des configurations au gaz naturel et hybrides. Par ailleurs, à mesure que les prix des batteries baissent, l'avantage de coût autrefois significatif des groupes électrogènes pour les longues durées de fonctionnement s'amenuise. En réponse, les fournisseurs renforcent leurs offres en introduisant des fonctionnalités telles que des caissons acoustiques, des moteurs prêts à l'hydrogène et des solutions de maintenance pilotées par intelligence artificielle.

Principaux Enseignements du Rapport

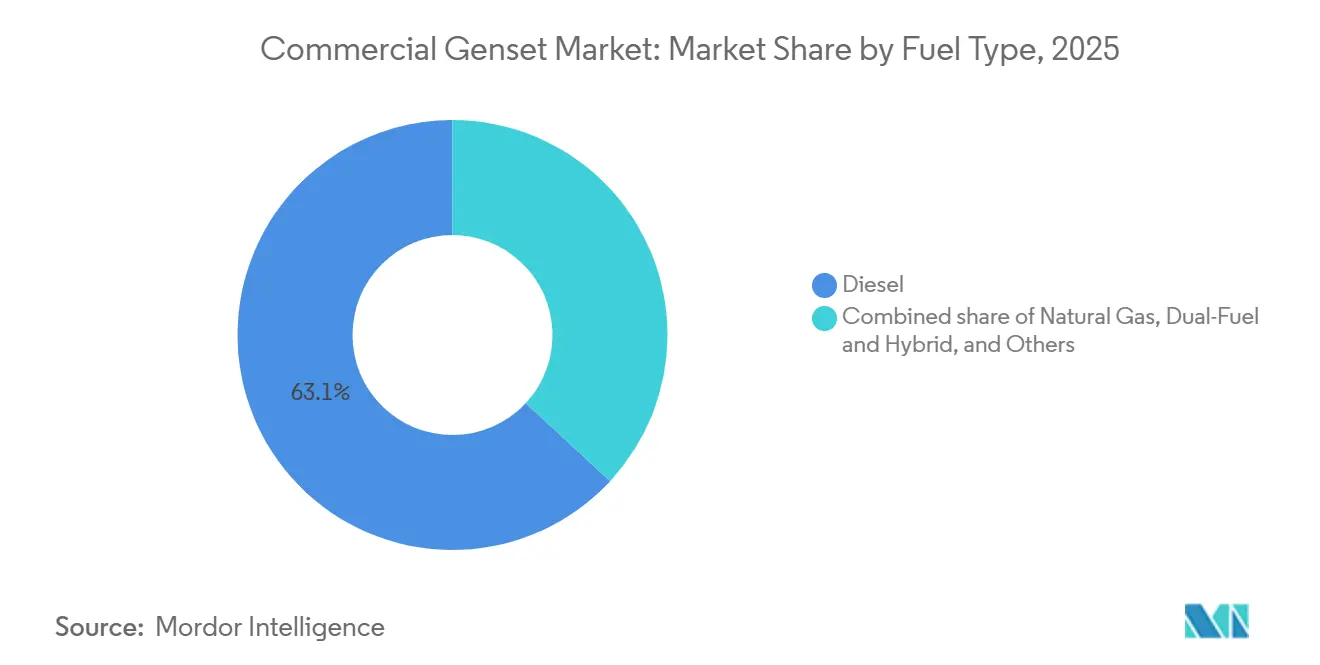

- Par type de carburant, le diesel a conservé une part de 63,1 % de la taille du marché des groupes électrogènes commerciaux en 2025, tandis que le gaz naturel devrait progresser à un CAGR de 11,4 % jusqu'en 2031.

- Par puissance nominale, la classe supérieure à 750 kVA devrait enregistrer une croissance de 10,1 % en CAGR, dépassant le segment 75-750 kVA, qui représentait 49,7 % de la taille du marché des groupes électrogènes commerciaux en 2025.

- Par application, l'alimentation principale/continue devrait progresser à un CAGR de 9,6 %, dépassant les déploiements en alimentation de secours qui représentaient 51,4 % des expéditions en 2025.

- Par secteur d'utilisation final, les centres de données ont dominé avec 35,3 % de la part du marché des groupes électrogènes commerciaux en 2025 et devraient progresser à un CAGR de 8,5 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de revenus de 45,2 % en 2025, tandis que l'Amérique du Nord enregistre le CAGR projeté le plus rapide à 9,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Groupes Électrogènes Commerciaux

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des centres de données hyperscale et en périphérie | +2.10% | Mondial, avec focus sur l'Amérique du Nord et l'Inde | Moyen terme (2-4 ans) |

| Immobilier commercial à forte croissance contraint par le réseau | +1.50% | Texas, Arizona, économies centrales de l'UE | Court terme (≤ 2 ans) |

| Passage du diesel au gaz sous l'effet des normes Tier 4-Final et Stage V | +1.30% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Densification télécom 5G | +1.00% | APAC et Afrique | Long terme (≥ 4 ans) |

| Adoption des groupes électrogènes hybrides et prêts à l'hydrogène | +0.80% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par intelligence artificielle | +0.60% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des centres de données hyperscale et de périphérie

Les délais d'attente chez PJM et ERCOT atteignent en moyenne environ huit ans, ce qui conduit les opérateurs à sécuriser environ 10 à 12 GW de production sur site plutôt que d'attendre de nouvelles infrastructures de transmission. En Inde, la capacité installée des centres de données est passée de 1,4 GW au deuxième trimestre 2025, avec un objectif d'atteindre 4 à 10 GW d'ici 2030, soutenu par 40 milliards USD de nouveaux investissements des hyperscalers. La commande de 840 millions USD passée par Atlas Energy pour 1,4 GW d'unités Caterpillar CG260-16 et G3520 au gaz naturel souligne l'importance des achats multi-mégawatts derrière le compteur visant à pallier les contraintes du réseau.

Immobilier commercial à forte croissance contraint par le réseau dans la Sun Belt américaine et l'UE

La file d'attente de raccordement d'ERCOT devrait atteindre 226 GW d'ici 2025, les centres de données représentant environ les trois quarts du retard. Les mises à niveau du réseau de transport devraient prendre de sept à dix ans. Les promoteurs dans des villes telles qu'Austin, Dallas, Phoenix et Tampa intègrent des groupes électrogènes en alimentation principale dans les nouvelles constructions, tandis que les bureaux allemands installent des machines en service continu pour gérer les périodes de faible production solaire et éolienne, appelées Dunkelflaute. (1)ERCOT, "Generator Interconnection Status Report 2025," ercot.com

Passage du diesel au gaz sous l'effet des normes Tier 4-Final et Euro Stage V

L'ajout de filtres à particules et de matériels SCR a augmenté les prix des groupes électrogènes diesel jusqu'à 30 %, stimulant la demande pour les modèles au gaz naturel, qui réduisent les émissions de CO₂ d'environ 25 % par kWh et éliminent la nécessité de la logistique DEF. Les prix du gaz naturel au Henry Hub devraient atteindre 3,76 USD par MMBtu d'ici 2026, renforçant davantage l'avantage du coût total de possession à mesure que les extensions de gazoducs progressent.

Densification télécom 5G en APAC et en Afrique

L'alimentation des tours représente environ 30 à 34 % des coûts d'exploitation des sociétés de tours indiennes. Les solutions hybrides combinant énergie solaire, batteries au phosphate de fer lithié (LFP) et générateurs de taille appropriée peuvent réduire la consommation de diesel jusqu'à 70 %, avec des périodes de retour sur investissement inférieures à trois ans. En Zambie, au Nigeria et au Kenya, les groupes électrogènes de 20 à 50 kW restent largement utilisés pour maintenir une résilience de base, car la disponibilité du réseau dans ces régions est en moyenne comprise entre 60 % et 70 %.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse rapide des prix des batteries à l'échelle commerciale | -1.20% | Mondial, dirigé par la Chine | Court terme (≤ 2 ans) |

| Réglementations urbaines plus strictes sur le bruit | -0.50% | Villes d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Volatilité des prix du GNL et du gaz de réseau | -0.40% | Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Expansion des clauses de bail vert | -0.30% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide des Prix des Batteries à l'Échelle Commerciale

Le prix moyen des batteries au phosphate de fer lithié a diminué de 31 % en glissement annuel pour atteindre 98 USD par kWh en 2025 et devrait continuer à baisser jusqu'à 72 USD par kWh d'ici 2028.(2)Volta Foundation, "Battery Price Survey 2025," volta-foundation.org Les centres de données utilisent désormais des batteries pour les 30 premières minutes de coupures, réservant les groupes électrogènes aux événements prolongés et réduisant la consommation de diesel de 15 à 25 %.

Réglementations urbaines plus strictes sur le bruit des unités de secours

Chicago impose une limite de bruit mécanique nocturne de 55 dB(A) à une distance de 30 mètres. Cette réglementation a conduit les fournisseurs à proposer des packages acoustiques réduisant les niveaux sonores de 10 à 25 dB, entraînant une augmentation des coûts d'installation de 10 à 20 %. De plus, les baux « vert foncé » du Better Buildings Partnership exigent des systèmes d'alimentation de secours silencieux et à faibles émissions dans les zones urbaines densément peuplées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de carburant : le gaz naturel progresse malgré la domination du diesel

Le gaz naturel devrait croître à un taux de croissance annuel composé (CAGR) de 11,4 % d'ici 2025, contre une part de 63,1 % pour le diesel sur le marché des groupes électrogènes commerciaux. Ce changement est porté par les opérateurs cherchant à éviter les dépenses liées aux systèmes de post-traitement Tier 4-Final. L'accord de 1,4 GW entre Caterpillar et Atlas Energy souligne cette transition, tandis que les moteurs à mélange hydrogène offrent une voie potentielle pour la décarbonation à long terme. Cependant, la volatilité des indices GNL et le resserrement anticipé des prix en 2027 compliquent les stratégies de couverture sur le carburant pour les acheteurs.

Le diesel continue de jouer un rôle essentiel dans les applications de secours à démarrage rapide, notamment dans les hôpitaux et autres installations de sécurité vitale où l'accès aux gazoducs est limité. Les fournisseurs répondent aux coûts de conformité en proposant des kits de réduction catalytique sélective (SCR) modulaires et en assurant la compatibilité avec le biodiesel. De plus, les systèmes hybrides diesel-batterie, adaptés aux sites télécom dans des régions telles que l'Indonésie et le Nigeria, intègrent un suivi automatisé de la charge pour améliorer l'efficacité du moteur, minimiser les émissions à vide et prolonger les intervalles de maintenance.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par puissance nominale : l'hyperscale stimule la croissance des hautes capacités

Les groupes électrogènes de plus de 750 kVA devraient croître à un CAGR de 10,1 %, portés par la demande des installations de centres de données multi-mégawatts nécessitant une redondance N+1. La commande record d'Atlas Energy pour des modules de 4,5 MW met en évidence la préférence croissante pour les blocs conteneurisés pouvant évoluer jusqu'à des fermes de 100 MW.

Le segment intermédiaire de 75 à 750 kVA devrait maintenir sa position de leader en volume, représentant 49,7 % de la part de marché d'ici 2025. Ce segment s'adresse principalement aux parcs de bureaux, hôtels et cliniques, qui sont de plus en plus tenus de se conformer à des mandats d'efficacité plus stricts similaires aux normes MEES. Pendant ce temps, les unités portables de moins de 75 kVA font face à la concurrence des alternatives à batterie. Cependant, les extensions des réseaux 5G ruraux africains continuent de spécifier des groupes électrogènes de 20 à 50 kW en raison d'une disponibilité du réseau restant à environ 65 %.

Par application : l'alimentation principale dépasse la croissance de l'alimentation de secours

Les unités en alimentation principale ont enregistré un taux de croissance annuel de 9,6 %, dépassant les déploiements en alimentation de secours, qui représentaient 51,4 % des expéditions en 2025. Ce changement est porté par les promoteurs de la Sun Belt intégrant la production sur site dès la phase de conception pour éviter les délais de transmission de sept ans. Bien que l'alimentation de secours reste une exigence dans les codes de construction des établissements de santé et des immeubles de grande hauteur, sa part diminue progressivement à mesure que les batteries prennent en charge les interruptions de courte durée.

L'écrêtage de pointe est devenu une source de revenus supplémentaire, les installations en Californie et au Texas supportant des charges de demande dépassant 18 USD par kW-mois. Ces installations utilisent des générateurs à gaz pour réduire les charges de pointe pendant 100 à 200 heures par an, atteignant un recouvrement des dépenses d'investissement en quatre ans. De même, les microréseaux hybrides combinent des systèmes photovoltaïques, des batteries au phosphate de fer lithié (LFP) et des moteurs à gaz, gérés par des systèmes de répartition basés sur l'intelligence artificielle, pour se conformer aux exigences des baux verts tout en maintenant la résilience du système.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les centres de données maintiennent leur leadership

Les centres de données représentaient 35,3 % des expéditions de 2025 et devraient croître à un CAGR de 8,5 % jusqu'en 2031. Environ 73 % des opérateurs intègrent la production sur site dans la conception de leurs campus. Les bâtiments commerciaux et les secteurs de la distribution suivent, optant fréquemment pour des générateurs diesel de 500 kVA équipés de silencieux de qualité hospitalière pour respecter les réglementations urbaines sur le bruit.

Le secteur de la santé modernise ses parcs vieillissants vers des systèmes hybrides gaz-batterie, offrant une autonomie de 96 heures conformément aux recommandations de la Joint Commission. Dans le secteur des télécommunications, les solutions d'alimentation pour les tours restent un domaine de croissance localisé, notamment à mesure que les installations de mâts en Afrique augmentent. Les systèmes hybrides solaire-batterie-générateur dans ce segment offrent des périodes de retour sur investissement inférieures à trois ans tout en réduisant la consommation de diesel de plus de 60 %.

Analyse Géographique

L'Asie-Pacifique devrait détenir la plus grande part du marché des groupes électrogènes commerciaux, représentant 45,2 % en 2025. La croissance est portée par l'expansion des fermes de serveurs en Inde, influencée par les pannes d'AWS dans le Golfe et des dépenses d'investissement hyperscaler de 40 milliards USD, ce qui accroît la demande dans les villes de rang II telles que Nagpur et Jaipur. Par ailleurs, les équipementiers chinois gagnent du terrain dans les segments intermédiaires. En Asie du Sud-Est, les extensions des réseaux 5G, où les coûts d'extension du réseau peuvent atteindre 50 000 USD par kilomètre, soutiennent les commandes de groupes électrogènes dans la plage de 30 kW à 250 kW.

L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (CAGR) le plus rapide à 9,1 % jusqu'en 2031. Les contraintes du réseau dans la région de la Sun Belt stimulent une forte demande pour les groupes électrogènes en service principal. Par exemple, la file d'attente de projets de 226 GW d'ERCOT et la croissance annuelle de la charge de 12 % à Phoenix mettent en évidence un sous-approvisionnement structurel, alimentant le déploiement de stations au gaz naturel multi-mégawatts pour les usines de fabrication de puces et d'intelligence artificielle. Au Canada, les incitations fédérales favorisent les retrofits prêts à l'hydrogène, tandis que les initiatives de délocalisation de proximité de 20 milliards USD au Mexique canalisent la demande pour des groupes électrogènes de 1 000 kVA dans les parcs industriels de Monterrey.

L'Europe gère son adoption élevée des énergies renouvelables parallèlement aux risques de Dunkelflaute. En Allemagne, les immeubles de bureaux intègrent des moteurs à gaz dans des microréseaux à l'échelle du bâtiment. Au Royaume-Uni, les propriétaires s'attaquent aux mises à niveau des Normes Minimales d'Efficacité Énergétique (MEES), qui incluent souvent des groupes électrogènes de secours pour soutenir l'électrification des systèmes CVC sans nécessiter de renforcement du réseau. Les mines nordiques pilotent des unités à 100 % hydrogène, et les règles acoustiques à Paris et Milan font des caissons à faible bruit des accessoires standard.(3)Gouvernement du Royaume-Uni, "Minimum Energy Efficiency Standards Consultation 2026," gov.uk

Paysage Concurrentiel

Le marché des groupes électrogènes commerciaux présente une concentration modérée. Les intégrateurs de microréseaux hybrides, notamment Generac et Wärtsilä, réduisent la part de marché des systèmes purement diesel en intégrant des systèmes de stockage d'énergie par batterie (BESS) et des plateformes de systèmes de gestion de l'énergie (EMS). L'acquisition par Caterpillar d'Atlas Energy pour 840 millions USD, incluant 1,4 GW de moteurs à gaz, souligne le virage des équipementiers (OEM) vers des solutions à carburant moins carboné.

Les fournisseurs se diversifient stratégiquement vers des kits prêts à l'hydrogène et des diagnostics basés sur l'intelligence artificielle (IA). Le système EMS GEMS 7 de Wärtsilä gère des systèmes de stockage multi-gigawattheures (GWh), tandis que l'acquisition de First Mode par Cummins renforce son portefeuille d'équipements miniers hybrides. Les marques asiatiques compétitives en termes de coûts, telles que Mahindra Powerol, Kirloskar et Himoinsa, capitalisent sur leurs avantages tarifaires dans le segment inférieur à 250 kVA, notamment dans des régions comme l'Afrique et l'Amérique latine.

Des acteurs émergents, tels que Mainspring Energy et Jubaili Bros, introduisent des générateurs linéaires flexibles et des systèmes hybrides diesel-batterie affichant des économies de carburant de 30 à 70 %. Des sociétés de location comme Aggreko et United Rentals intègrent des capteurs IoT pour réduire les déplacements de techniciens, chaque intervention évitée permettant d'économiser en moyenne 800 USD. Dans l'ensemble, la concurrence sur le marché est de plus en plus déterminée par la flexibilité des carburants, les offres de services numériques et le respect des réglementations urbaines acoustiques et d'émissions.

Leaders du Secteur des Groupes Électrogènes Commerciaux

-

Caterpillar Inc.

-

Cummins Inc.

-

Generac Holdings Inc.

-

Kohler Co.

-

Rolls-Royce Power Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Décembre 2025 : Cummins en Inde a présenté son groupe électrogène de 82,5 kVA conforme à la norme CPCBIV+ lors du CII EXCON 2025. Le groupe électrogène se distingue par sa conception compacte, son efficacité énergétique améliorée et ses performances optimisées, offrant une solution d'alimentation fiable et plus propre adaptée aux besoins croissants des marchés indiens du commerce rapide, de la construction et des infrastructures.

- Avril 2025 : Generac a acquis Deep Sea Electronics, élargissant les capacités de contrôle avancées pour les groupes électrogènes au gaz naturel et les microréseaux.

- Mars 2025 : Cummins a achevé le Projet Brunel, dévoilant un moteur à hydrogène de 6,7 litres avec une réduction de 99 % des émissions de carbone à l'échappement.

- Mars 2025 : Caterpillar a présenté le moteur C13D au Bauma Munich, offrant 340 à 515 kW avec prise en charge des carburants renouvelables.

Périmètre du Rapport Mondial sur le Marché des Groupes Électrogènes Commerciaux

Un groupe électrogène commercial est une unité d'alimentation robuste conçue pour fournir de l'électricité de secours ou principale aux installations commerciales, notamment les bureaux, les espaces de vente au détail, les restaurants et les sites industriels de taille réduite. Ces unités combinent généralement un moteur diesel ou à gaz naturel avec un alternateur, constituant une solution intermédiaire entre les petits générateurs résidentiels et les grands générateurs industriels.

Le Marché Mondial des Groupes Électrogènes Commerciaux est segmenté par type de carburant, puissance nominale, application, secteur d'utilisation final et géographie. Par type de carburant, le marché est segment en diesel, gaz naturel, double carburant et hybride, et autres. Par puissance nominale, le marché est segmenté en moins de 75 kVA, 75 à 750 kVA, et plus de 750 kVA. Par application, le marché est segmenté en alimentation de secours, alimentation principale/continue, écrêtage de pointe, alimentation locative/temporaire, et support de microréseau et hybride. Par secteur d'utilisation final, le marché est segmenté en bâtiments commerciaux, centres de données, santé, hôtellerie, éducation, télécommunications, aéroports, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des groupes électrogènes commerciaux dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Diesel |

| Gaz Naturel |

| Double Carburant et Hybride |

| Autres (carburant renouvelable/biocarburant, GPL, prêt à l'hydrogène, etc.) |

| Inférieure à 75 kVA |

| 75 à 750 kVA |

| Supérieure à 750 kVA |

| Alimentation de Secours |

| Alimentation Principale/Continue |

| Écrêtement de Pointe |

| Alimentation Locative/Temporaire |

| Support Microréseau et Hybride |

| Bâtiments Commerciaux (Bureaux, Commerce de Détail, Centres Commerciaux) |

| Centres de Données |

| Établissements de Santé |

| Hôtellerie (Hôtels et Complexes de Villégiature) |

| Établissements d'Enseignement |

| Télécommunications (Tours, Points de Présence en Périphérie) |

| Aéroports et Pôles de Transport |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Carburant | Diesel | |

| Gaz Naturel | ||

| Double Carburant et Hybride | ||

| Autres (carburant renouvelable/biocarburant, GPL, prêt à l'hydrogène, etc.) | ||

| Par Puissance Nominale | Inférieure à 75 kVA | |

| 75 à 750 kVA | ||

| Supérieure à 750 kVA | ||

| Par Application | Alimentation de Secours | |

| Alimentation Principale/Continue | ||

| Écrêtement de Pointe | ||

| Alimentation Locative/Temporaire | ||

| Support Microréseau et Hybride | ||

| Par Secteur d'Utilisation Finale | Bâtiments Commerciaux (Bureaux, Commerce de Détail, Centres Commerciaux) | |

| Centres de Données | ||

| Établissements de Santé | ||

| Hôtellerie (Hôtels et Complexes de Villégiature) | ||

| Établissements d'Enseignement | ||

| Télécommunications (Tours, Points de Présence en Périphérie) | ||

| Aéroports et Pôles de Transport | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des groupes électrogènes commerciaux en 2026 ?

La taille du marché des groupes électrogènes commerciaux s'élève à 14,38 milliards USD en 2026.

Quel secteur d'utilisation final achète le plus de groupes électrogènes commerciaux ?

Les centres de données dominent la demande, détenant une part de 35,3 % en 2025 et progressant à un CAGR de 8,5 % jusqu'en 2031.

Pourquoi les groupes électrogènes au gaz naturel gagnent-ils du terrain face au diesel ?

Les normes Tier 4-Final et Stage V augmentent les coûts de possession du diesel jusqu'à 30 %, tandis que les unités à gaz évitent les filtres à particules et émettent 25 % moins de CO₂.

À quelle vitesse les prix des batteries baissent-ils par rapport aux coûts des groupes électrogènes ?

Les prix des batteries au phosphate de fer lithié ont chuté de 31 % en 2025 pour atteindre 98 USD par kWh et pourraient atteindre 72 USD d'ici 2028, comprimant l'avantage de coût des groupes électrogènes pour les alimentations de secours de courte durée.

Quelle région enregistre la croissance la plus rapide ?

L'Amérique du Nord, portée par les goulets d'étranglement du réseau dans la Sun Belt, devrait enregistrer un CAGR de 9,1 % jusqu'en 2031.

Quels carburants émergent au-delà du diesel et du gaz naturel ?

Les moteurs prêts à l'hydrogène fonctionnant avec ou mélangeant H₂ entrent en service commercial, aux côtés d'unités au GPL et aux biocarburants pour des applications de niche.

Dernière mise à jour de la page le: