Taille et Part du Marché des Groupes Électrogènes Marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.86 Milliards de dollars |

| Taille du Marché (2031) | 8.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

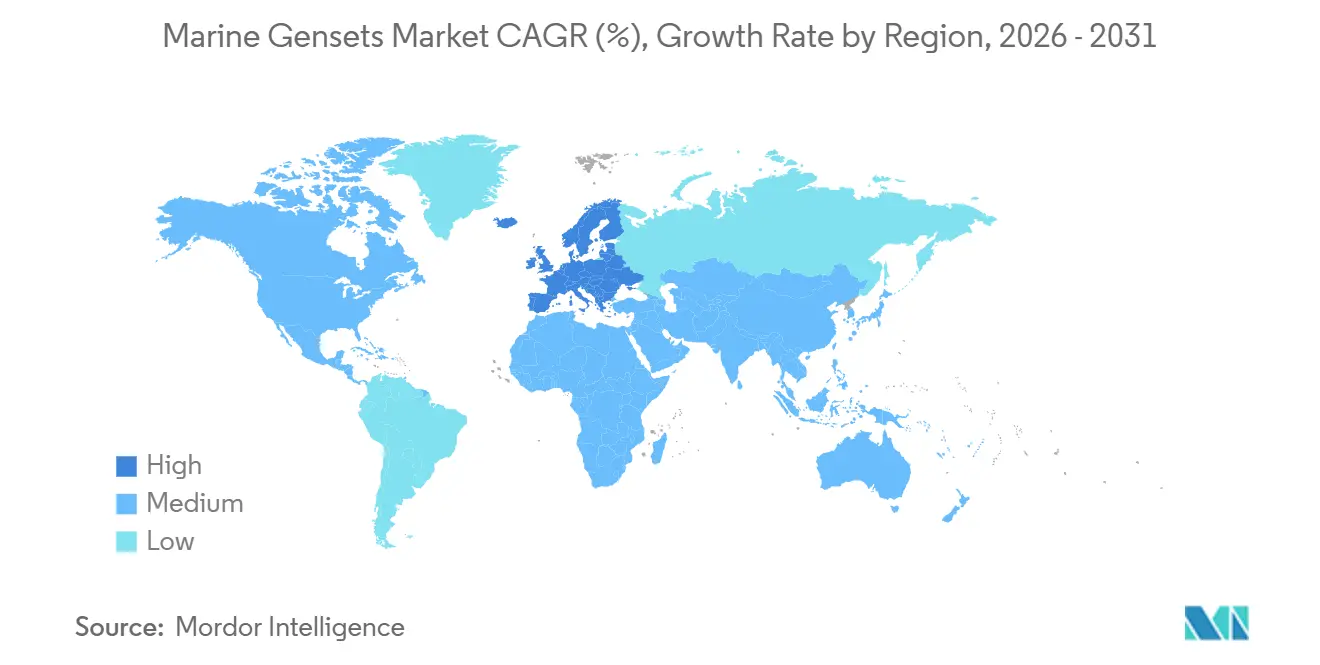

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Groupes Électrogènes Marins par Mordor Intelligence

La taille du Marché des Groupes Électrogènes Marins devrait croître de 6,58 milliards USD en 2025 à 6,86 milliards USD en 2026 et devrait atteindre 8,25 milliards USD d'ici 2031 à un CAGR de 3,75 % sur la période 2026-2031. La pression réglementaire exercée par le renforcement de l'Indicateur d'Intensité Carbone de l'Organisation Maritime Internationale et la règle FuelEU Maritime de l'Union Européenne oriente les armateurs vers des configurations diesel-électrique hybrides, des systèmes de tampon à batteries et des interfaces d'alimentation à quai. Les unités diesel dominent encore, mais les configurations hybrides progressent rapidement à mesure que les prix des batteries tombent en dessous de 150 USD par kilowattheure et que les obligations de connexion à quai se multiplient. La demande est la plus forte en Asie-Pacifique, où les chantiers navals chinois et sud-coréens détiennent conjointement 84 % des commandes de nouvelles constructions, tandis que l'Europe est la région à la croissance la plus rapide, les opérateurs de ferries et de croisières procédant à des modernisations pour se conformer aux exigences en matière de gaz à effet de serre. Les programmes navals nord-américains et les projets offshore du Moyen-Orient créent des niches plus restreintes à hautes spécifications. Les principaux fournisseurs - Caterpillar, MAN Energy Solutions, Wärtsilä, Rolls-Royce et Cummins - contrôlent environ 55 % à 60 % du chiffre d'affaires, tandis que des spécialistes régionaux tels que Yanmar et Daihatsu conservent des positions dans les segments de la pêche et des bateaux de travail qui privilégient les conceptions compactes à refroidissement par air.[1]Organisation Maritime Internationale, "83e Session du Comité de Protection du Milieu Marin," imo.org

Principaux Enseignements du Rapport

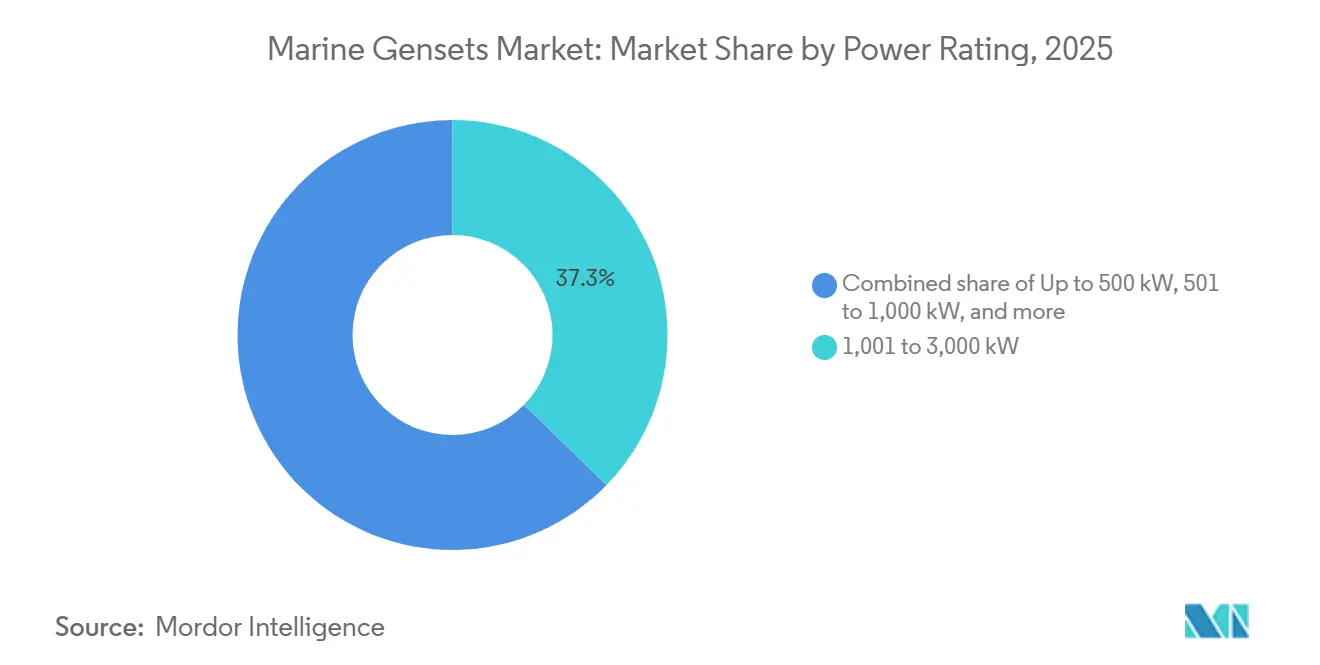

- Par puissance nominale, la tranche 1 001–3 000 kilowatts a représenté 37,3 % de la part du marché des groupes électrogènes marins en 2025, tandis que les unités inférieures à 500 kilowatts devraient se développer à un CAGR de 5,9 % jusqu'en 2031.

- Par type de carburant, le diesel représentait 70,1 % de la taille du marché des groupes électrogènes marins en 2025 ; les systèmes diesel-électrique hybrides devraient progresser à un CAGR de 6,3 % sur la période 2026–2031.

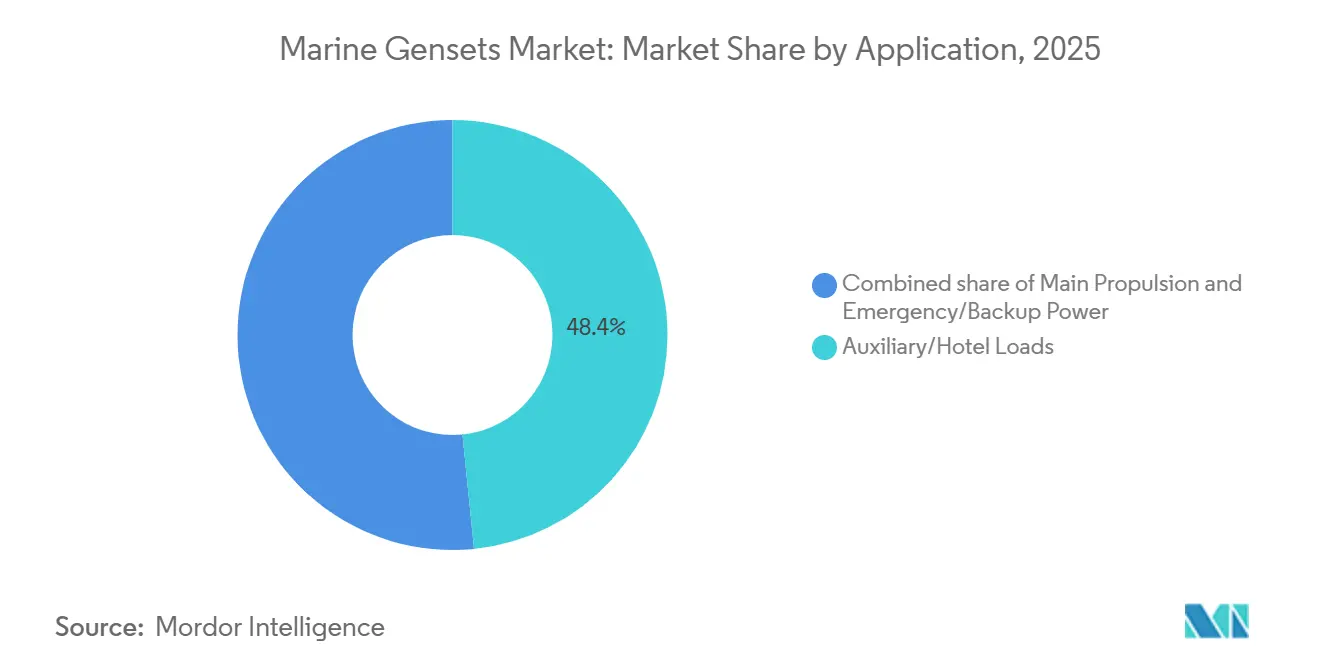

- Par application, les charges auxiliaires et hôtelières ont capté 48,4 % de la taille du marché des groupes électrogènes marins en 2025, tandis que l'alimentation de secours devrait croître à un CAGR de 5,0 % jusqu'en 2031.

- Par type de navire, les navires cargo commerciaux détenaient 23,6 % de la part du marché des groupes électrogènes marins en 2025 ; les plateformes de défense et navales devraient enregistrer le CAGR le plus élevé, à 5,5 %, jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 45,2 % de la part du marché des groupes électrogènes marins en 2025 ; l'Europe devrait croître à un CAGR de 4,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Groupes Électrogènes Marins

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Activités du Commerce Maritime | +0.6% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Avancées Technologiques dans la Conception des Groupes Électrogènes et l'Hybridation | +0.8% | Europe, Amérique du Nord, chantiers navals sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations Strictes sur les Émissions IMO Tier III et CII | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Demande Croissante de Navires de Soutien Offshore (OSV) | +0.4% | Moyen-Orient, Afrique de l'Ouest, Mer du Nord, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Adoption de Microréseaux Embarqués / Architectures d'Alimentation en Courant Continu | +0.3% | Pays nordiques, Japon, projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisations de Connexion à Quai Stimulant les Groupes Électrogènes Prêts au GNL à Suivi de Charge | +0.5% | Ports de l'UE, Californie, hubs côtiers chinois | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Activités du Commerce Maritime

Le commerce maritime mondial a atteint 12 720 millions de tonnes en 2024, et les déviations de routes autour de la mer Rouge allongent les voyages et augmentent la demande en énergie auxiliaire.[2]Conférence des Nations Unies sur le Commerce et le Développement, "Revue du Transport Maritime 2024," unctad.org Un carnet de commandes de porte-conteneurs de 10 millions d'EVP, équivalant à environ un tiers de la flotte active, intègre les technologies auxiliaires les plus récentes, mais risque de créer une surcapacité si la croissance en tonnes-milles est insuffisante. Les anciens groupes électrogènes restent en service à mesure que la démolition ralentit, soutenant un marché de modernisation pour les modules de contrôle des émissions. Les opérateurs couvrent l'incertitude géopolitique en privilégiant des bancs de groupes électrogènes modulaires pouvant être réorganisés en fonction de l'évolution de l'économie des routes, ce qui récompense les fournisseurs de packages auxiliaires prêts à l'emploi.

Avancées Technologiques dans la Conception des Groupes Électrogènes et l'Hybridation

Wärtsilä a enregistré 31 installations de propulsion hybride et 46 installations auxiliaires hybrides en 2024, confirmant le virage vers des architectures à tampon de batteries permettant aux groupes électrogènes de fonctionner près de leur rendement maximal.[3]Wärtsilä Corporation, "Solutions d'Énergie Marine—Systèmes Hybrides et à Batteries," wartsila.com Corvus Energy a livré plus de 3 000 MWh de batteries maritimes, permettant aux ferries d'arrêter leurs moteurs lors des escales portuaires.[4]Corvus Energy, "Capacité Livrée des Systèmes de Batteries Maritimes," corvusenergy.com Le module de pile à combustible FCwave de Ballard a entamé des essais en mer sur un OSV norvégien, laissant entrevoir le potentiel auxiliaire de l'hydrogène. Les microréseaux en courant continu d'ABB et de Siemens éliminent les contraintes de synchronisation de fréquence, réduisent la distorsion harmonique et simplifient l'intégration des batteries sur les navires de croisière dont les charges hôtelières varient considérablement.

Réglementations Strictes sur les Émissions IMO Tier III et CII

L'OMI renforcera l'Indicateur d'Intensité Carbone de 11 % en 2026 par rapport à la référence de 2019, poussant les navires sous-performants vers des notations D ou E qui déclenchent des inspections et des pénalités d'affrètement. Le Système d'Échange de Quotas d'Émissions de l'UE tarifie les émissions sur l'ensemble du cycle de vie à partir de 2026, y compris le méthane et l'oxyde nitreux, érodant l'avantage de coût du GNL à moins que les fuites de méthane ne soient maîtrisées. La règle élargie de la Californie sur les émissions à quai oblige les pétroliers et les navires rouliers à installer des groupes électrogènes à suivi de charge capables de monter à 10 % en quelques minutes après la connexion à l'alimentation à quai. La divergence des protocoles des États du pavillon augmente les coûts de certification pour les fabricants qui valident leurs équipements auprès de plusieurs sociétés de classification.

Demande Croissante de Navires de Soutien Offshore (OSV)

Le taux d'utilisation des OSV a atteint 76 % en 2025 et devrait dépasser 79 % d'ici 2027, les dépenses EPC offshore progressant de 54 milliards USD en 2025 à 71 milliards USD en 2026 grâce aux activités de Saudi Aramco et du GNL au Mozambique. L'éolien offshore stimule les commandes de navires de service opérationnel nécessitant des groupes électrogènes de 500 à 1 500 kilowatts pour le positionnement dynamique dans les zones de contrôle des émissions. Les modernisations par réduction catalytique sélective ajoutent 8 % à 12 % au coût en capital des groupes électrogènes, mais sont préférées aux systèmes bicombustibles complexes dans les champs éloignés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -0.7% | Mondial, avec une pression aiguë dans les marchés émergents (Asie du Sud-Est, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Volatilité des prix du diesel marin et du GNL | -0.5% | Mondial, avec la plus forte exposition sur les marchés d'affrètement au comptant | Court terme (≤ 2 ans) |

| Complexité de la certification et de la conformité entre les États du pavillon | -0.3% | Mondial, avec des retards dans les approbations de carburants alternatifs et bicombustibles | Moyen terme (2–4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les composants d'injection de carburant à haute pression | -0.4% | Mondial, avec une exposition maximale pour les équipementiers dépourvus de capacité de fonderie captive | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées

Un groupe électrogène bicombustible de 2 mégawatts avec réduction catalytique sélective coûte 35 % à 45 % de plus qu'une unité diesel uniquement, tandis que les packages hybrides à batteries peuvent porter les dépenses en énergie auxiliaire d'un ferry de taille moyenne à 8 millions USD. Les obstacles financiers persistent : les taux d'intérêt sur les hypothèques navales ont dépassé 6 % en 2025, et les prêteurs excluent souvent les modernisations hybrides des estimations de valeur de garantie. La location à l'heure de fonctionnement proposée par Caterpillar et Siemens convertit les dépenses d'investissement en dépenses d'exploitation, mais couvre moins de 15 % des placements, limités aux crédits de premier rang.

Volatilité des Prix du Diesel Marin et du GNL

Le fioul à très faible teneur en soufre a chuté de 16 % entre janvier 2024 et février 2026, tandis que le GNL a reculé de 32 %, comprimant le différentiel qui justifie les primes des groupes électrogènes bicombustibles. Les déviations géopolitiques ont ajouté jusqu'à 20 % de consommation de soutes et des écarts de prix de 40 USD par tonne entre Singapour et Rotterdam en 2025. L'approvisionnement en GNL reste concentré dans moins de 200 ports, obligeant les navires bicombustibles à conserver une réserve de diesel et érodant la flexibilité perçue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Puissance Nominale : Les Architectures Distribuées Dépassent les Ensembles Monolithiques

La tranche 1 001 à 3 000 kilowatts détenait 37,3 % de la part du marché des groupes électrogènes marins en 2025, correspondant aux besoins auxiliaires des porte-conteneurs Panamax et des pétroliers Aframax. Les systèmes jusqu'à 500 kilowatts, bien que plus modestes en valeur, devraient croître à 5,9 % par an à mesure que les ferries électriques à batteries et les navires de patrouille adoptent des groupes électrogènes modulaires à prolongateur d'autonomie. Le contrat de Rolls-Royce en 2025 pour huit unités MTU de 2 840 kilowatts sur les ferries électriques de Baleària illustre le virage vers des ensembles de sécurité plus petits. La taille du marché des groupes électrogènes marins pour les unités de plus de 5 mégawatts reste une niche, axée sur les porte-conteneurs ultra-grands et les FPSO où les groupes électrogènes individuels peuvent dépasser 10 mégawatts. Les opérateurs spécifient de plus en plus quatre machines de 2,5 mégawatts au lieu de deux de 5 mégawatts, ajoutant 5 % à 8 % de coût initial tout en réduisant les temps d'arrêt non planifiés de 20 % sur une durée de vie de 15 ans.

Par Type de Carburant : Les Configurations Hybrides Défient la Domination du Diesel

Le diesel a conservé 70,1 % du chiffre d'affaires de 2025, mais les systèmes diesel-électrique hybrides progressent à 6,3 % par an jusqu'en 2031. Les coûts des batteries ont fortement chuté, et les obligations d'alimentation à quai récompensent les groupes électrogènes fonctionnant à 70 %-85 % de charge tandis que les batteries gèrent les pics. Les unités bicombustibles GNL-diesel détenaient une part significative, centrée sur les méthaniers et les navires de croisière où le gaz est déjà à bord. Les groupes électrogènes à pile à combustible ou assistés par batteries affichent des gains à deux chiffres à mesure que les packs de batteries FCwave de Ballard et Corvus atteignent la production en série. Les lacunes en compétences limitent l'adoption ; les systèmes hybrides nécessitent des ingénieurs maîtrisant les batteries et la manipulation du gaz, qui exigent des primes salariales de 15 % à 25 % en Europe du Nord et dans le Golfe américain.

Par Application : L'Alimentation de Secours Bénéficie d'un Soutien Réglementaire

Les charges auxiliaires et hôtelières ont capté 48,4 % du chiffre d'affaires de 2025, soutenues par les navires de croisière dont les besoins hôteliers peuvent égaler les charges de propulsion. Les ensembles de secours et de sauvegarde progressent à 5,0 % grâce aux règles SOLAS exigeant des groupes électrogènes séparés capables de démarrer automatiquement en 45 secondes et de fonctionner 18 heures à pleine charge sur les navires à passagers. Les exigences des sociétés de classification concernant les réservoirs de carburant indépendants et l'emplacement au-dessus du pont de cloisonnement favorisent les packages modulaires de type approuvé. Les ferries hybrides à batteries reclassent les groupes électrogènes en prolongateurs d'autonomie, modifiant les régimes de maintenance et d'assurance, tout en étant encore comptabilisés sous les rôles auxiliaires dans la plupart des taxonomies.

Par Type de Navire : Les Commandes de Défense s'Accélèrent

Les navires cargo commerciaux détenaient 23,6 % de part en 2025 en raison de l'échelle de la flotte, mais les plateformes de défense affichent le CAGR le plus élevé à 5,5 % alors que l'Inde vise 230 nouvelles coques d'ici 2037 et que la Marine américaine finance 19 navires en exercice fiscal 2026 avec des groupes électrogènes durcis. Les méthaniers et les navires de croisière nécessitent des ensembles de 3 000 à 5 000 kilowatts pour la réfrigération et les charges hôtelières, tandis que les OSV requièrent des unités prêtes pour le positionnement dynamique maintenant la station à moins d'un mètre sous des vents de 25 nœuds. Les navires de pêche et les bateaux de travail optent toujours pour des conceptions à refroidissement par air inférieures à 500 kilowatts, privilégiant la disponibilité des pièces détachées à la sophistication des émissions.

Analyse Géographique

L'Asie-Pacifique a généré 45,2 % du chiffre d'affaires de 2025, soutenue par la part de 63 % à 70 % de la Chine dans le volume mondial de construction navale et la part de 70 % de la Corée du Sud dans les commandes de méthaniers. Les exportations de moteurs coréens vers la Chine ont dépassé 1,29 milliard USD en 2024, reflétant une intégration régionale étroite. La consolidation au Japon, notamment l'acquisition par Tsuneishi des actifs de construction navale de Mitsui E&S, vise à sécuriser de plus grands contrats de groupes électrogènes. La Vision Maritime 2030 de l'Inde vise une part mondiale de 5 %, mais s'appuie sur des systèmes auxiliaires importés.

L'Europe est la région à la croissance la plus rapide avec un CAGR de 4,6 % jusqu'en 2031, portée par les pénalités FuelEU Maritime qui stimulent les modernisations hybrides et l'adoption de l'alimentation à quai. Le Fonds NOx norvégien subventionne les ferries hybrides, et les remises tarifaires suédoises encouragent les modernisations de connexion à quai. Les projets navals — la construction de la frégate F126 allemande à 5,3 milliards EUR et le programme britannique Type 26 — soutiennent la demande de groupes électrogènes qualifiés aux chocs près des chantiers de Kiel, Hambourg et Glasgow.

L'Amérique du Nord et le Moyen-Orient constituent des poches plus restreintes mais à hautes spécifications. Le plan de construction FY 2026 de la Marine américaine à 47,4 milliards USD alimente les commandes de groupes électrogènes de secours, bien que les retards de calendrier poussent le Pentagone à explorer des partenariats de maintien en condition avec des chantiers coréens, japonais et indiens. La Stratégie Nationale de Construction Navale canadienne à 40 milliards CAD s'approvisionne en ensembles Caterpillar et Cummins pour les navires de patrouille et de soutien arctiques. L'expansion offshore en Arabie Saoudite et au Mozambique stimule les commandes d'OSV nécessitant des groupes électrogènes de plus de 3 000 kilowatts, tandis que les projets de pré-sel brésiliens et les achats de navires de patrouille sud-africains offrent des opportunités sélectives aux fournisseurs européens.

Paysage Concurrentiel

Le marché des groupes électrogènes marins est modérément concentré. Wärtsilä s'appuie sur l'intégration des batteries et des contrats de service sur le cycle de vie pouvant représenter 40 % à 50 % de la valeur vie client. MAN Energy Solutions domine les groupes électrogènes pour méthaniers avec ses gammes bicombustibles ME-GI et ME-LGI, en associant des systèmes d'alimentation en gaz carburant propriétaires. Le réseau en courant continu embarqué d'ABB positionne l'entreprise comme un orchestrateur de gestion de l'énergie plutôt que comme un fabricant de moteurs. Des perturbateurs tels que Corvus Energy et Ballard interviennent respectivement via des logiciels de contrôle et des modules de piles à combustible, tandis que des spécialistes régionaux comme Yanmar et Anglo Belgian Corporation servent des niches sensibles aux prix inférieures à 500 kilowatts. Les analyses de maintenance prédictive intégrées dans les unités MTU de Rolls-Royce détectent les anomalies 500 à 1 000 heures à l'avance, justifiant une prime de prix de 10 % à 15 %.

Leaders du Secteur des Groupes Électrogènes Marins

Caterpillar Inc.

Wärtsilä Corporation

MAN Energy Solutions

Cummins Inc.

Rolls-Royce plc (Bergen/MTU)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La Marine indienne a mis en service l'INS Taragiri avec quatre groupes électrogènes Cummins-Kirloskar indigènes totalisant 4 MW.

- Mars 2026 : ABB et Sembcorp Marine ont convenu de moderniser 12 OSV avec 60 MWh de batteries et des réseaux en courant continu.

- Décembre 2025 : Caterpillar a étendu son usine de Lafayette, Indiana, augmentant la capacité de production de groupes électrogènes marins de 30 %.

- Mars 2025 : Cummins a obtenu l'approbation de type DNV pour son groupe électrogène QSK60 de 2 700 kW.

Périmètre du Rapport sur le Marché Mondial des Groupes Électrogènes Marins

Un groupe électrogène marin est une unité de production d'énergie spécifiquement conçue pour fournir de l'énergie électrique aux bateaux, navires et autres embarcations maritimes. Il comprend deux composants principaux : un moteur à combustion interne (l'entraîneur) et un alternateur (le générateur électrique).

Le Marché des Groupes Électrogènes Marins est segmenté par puissance nominale, type de carburant, application, type de navire et géographie. Par puissance nominale, le marché est segmenté en jusqu'à 500 kW, 501 à 1 000 kW, 1 001 à 3 000 kW, 3 001 à 5 000 kW, et au-dessus de 5 000 kW. Par type de carburant, le marché est segmenté en diesel, gaz, diesel-électrique hybride, bicombustible, et systèmes assistés par pile à combustible/batteries. Par application, le marché est segmenté en propulsion principale, charges auxiliaires/hôtelières, et alimentation de secours. Par type de navire, le marché est segmenté en navires cargo commerciaux, pétroliers et vraquiers, porte-conteneurs, OSV, navires de défense/navals, navires de loisirs et à passagers (croisière/ferry/yacht), et navires de pêche et bateaux de travail. Le rapport couvre également la taille du marché et les prévisions pour le marché des groupes électrogènes marins dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Jusqu'à 500 kW |

| 501 à 1 000 kW |

| 1 001 à 3 000 kW |

| 3 001 à 5 000 kW |

| Au-dessus de 5 000 kW |

| Diesel |

| Gaz (GN/GPL) |

| Diesel-Électrique Hybride |

| Bicombustible (GNL + Diesel) |

| Assisté par Pile à Combustible/Batteries |

| Propulsion Principale |

| Charges Auxiliaires/Hôtelières |

| Alimentation de Secours |

| Navires Cargo Commerciaux |

| Pétroliers et Vraquiers |

| Porte-Conteneurs |

| Navires de Soutien Offshore |

| Navires de Défense/Navals |

| Navires de Loisirs et à Passagers (Croisière/Ferry/Yacht) |

| Navires de Pêche et Bateaux de Travail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Puissance Nominale | Jusqu'à 500 kW | |

| 501 à 1 000 kW | ||

| 1 001 à 3 000 kW | ||

| 3 001 à 5 000 kW | ||

| Au-dessus de 5 000 kW | ||

| Par Type de Carburant | Diesel | |

| Gaz (GN/GPL) | ||

| Diesel-Électrique Hybride | ||

| Bicombustible (GNL + Diesel) | ||

| Assisté par Pile à Combustible/Batteries | ||

| Par Application | Propulsion Principale | |

| Charges Auxiliaires/Hôtelières | ||

| Alimentation de Secours | ||

| Par Type de Navire | Navires Cargo Commerciaux | |

| Pétroliers et Vraquiers | ||

| Porte-Conteneurs | ||

| Navires de Soutien Offshore | ||

| Navires de Défense/Navals | ||

| Navires de Loisirs et à Passagers (Croisière/Ferry/Yacht) | ||

| Navires de Pêche et Bateaux de Travail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des groupes électrogènes marins ?

Le marché des groupes électrogènes marins s'établit à 6,86 milliards USD en 2026 et devrait atteindre 8,25 milliards USD d'ici 2031, avec une expansion à un CAGR de 3,75 % sur la période 2026-2031.

À quelle vitesse la demande de groupes électrogènes diesel-électrique hybrides croît-elle ?

Les unités diesel-électrique hybrides progressent à un CAGR de 6,3 % sur la période 2026-2031, à mesure que les coûts des batteries baissent et que les réglementations de connexion à quai se renforcent.

Quel segment de puissance nominale se développe le plus rapidement ?

Les groupes électrogènes inférieurs à 500 kilowatts devraient croître à 5,9 % par an, portés par les ferries électriques à batteries et les navires de patrouille offshore.

Pourquoi l'Europe est-elle le marché régional à la croissance la plus rapide ?

La règle FuelEU Maritime de l'UE, les incitations du Fonds NOx et les obligations d'alimentation à quai poussent les opérateurs de ferries et de croisières à moderniser plus rapidement que dans les autres régions.

Quelle est la concentration de la concurrence entre fournisseurs ?

Cinq fournisseurs — Caterpillar, MAN Energy Solutions, Wärtsilä, Rolls-Royce et Cummins — contrôlent environ une part majeure du chiffre d'affaires, indiquant une concentration modérée.

Quel changement réglementaire affectera le plus les choix de groupes électrogènes à court terme ?

Le renforcement de 11 % de l'Indicateur d'Intensité Carbone de l'OMI en 2026 contraindra les armateurs à moderniser ou remplacer les anciens groupes électrogènes auxiliaires.

Dernière mise à jour de la page le: