Taille et part du marché des plaquettes épitaxiales LED GaN sur saphir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 521.73 Millions de dollars américains |

| Taille du Marché (2031) | 912.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.83% CAGR |

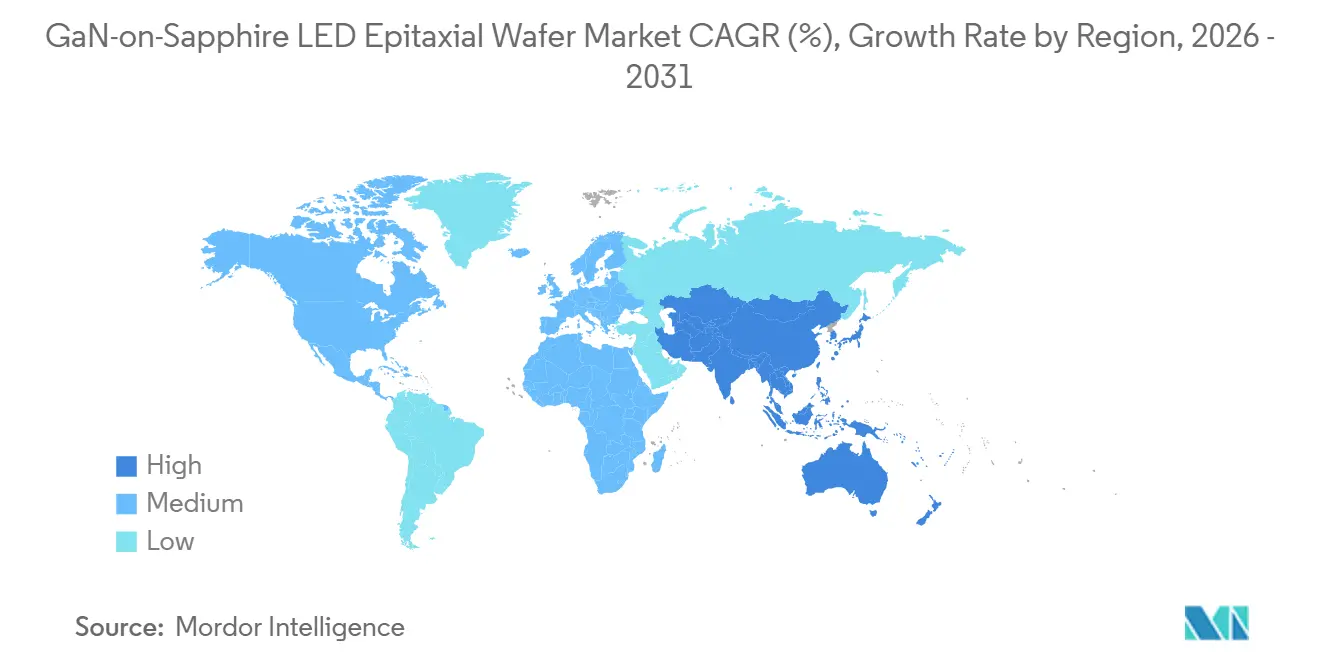

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

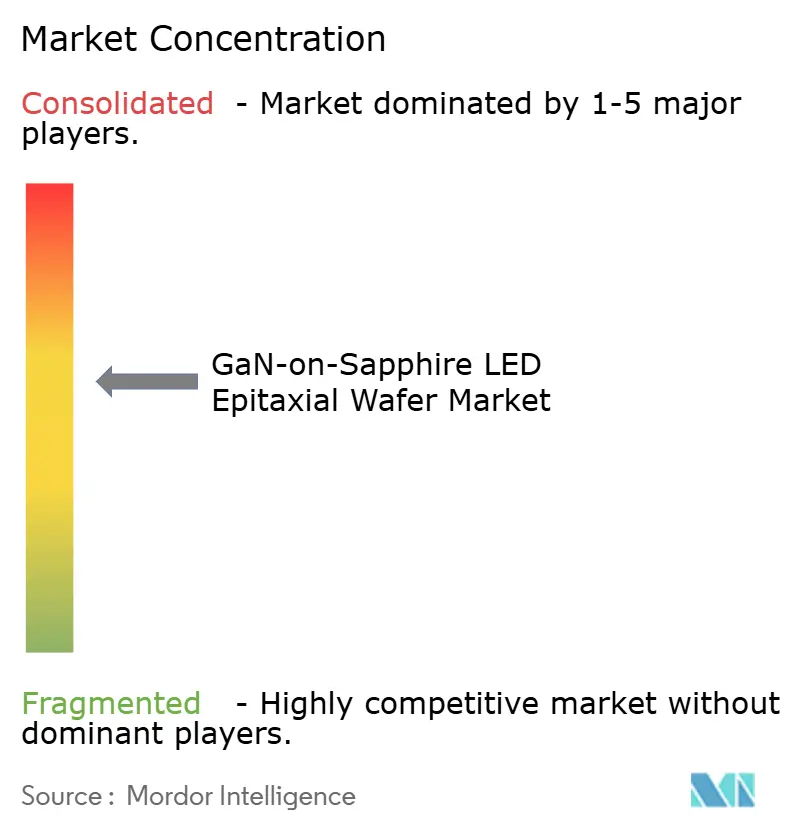

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes épitaxiales LED GaN sur saphir par Mordor Intelligence

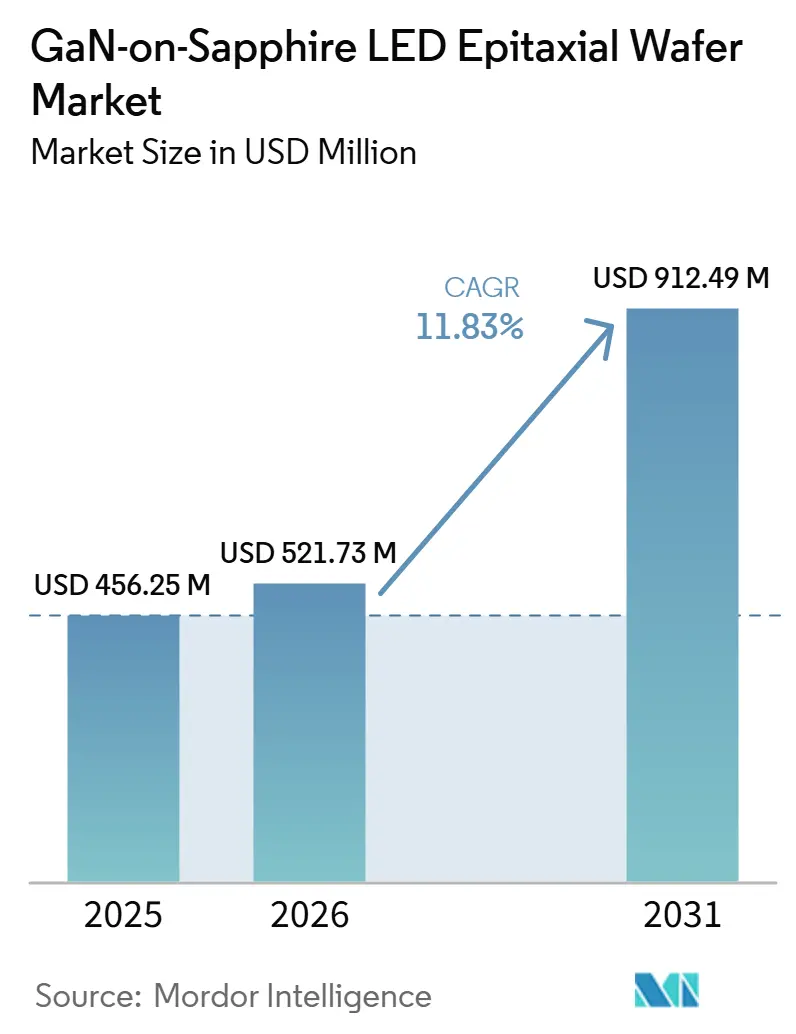

La taille du marché des plaquettes épitaxiales LED GaN sur saphir devrait passer de 456,25 millions USD en 2025 à 521,73 millions USD en 2026, pour atteindre 912,49 millions USD d'ici 2031, avec un TCAC de 11,83 % sur la période 2026-2031. La demande s'oriente vers des puces à luminosité plus élevée et à longueur d'onde plus étroite, nécessitant une uniformité épitaxiale plus stricte que les conceptions d'éclairage traditionnelles. L'adoption en volume dans les affichages mini-LED et micro-LED, les modules de stérilisation ultraviolet-C et les prototypes de communications optiques Li-Fi accélère la production en 150 mm, tandis que les incitations gouvernementales en Asie-Pacifique, en Europe et en Amérique du Nord continuent de subventionner les usines de semi-conducteurs composés. La déflation des coûts des plaquettes 150 mm, l'intégration continue des dispositifs pour les phares adaptatifs automobiles et la conductivité thermique supérieure du saphir par rapport au silicium renforcent la trajectoire de croissance structurelle du marché des plaquettes épitaxiales LED GaN sur saphir. Les stratégies concurrentielles mettent l'accent sur l'intégration verticale dans les substrats de saphir et les recettes propriétaires de dépôt chimique en phase vapeur aux organométalliques (MOCVD) qui préservent les marges malgré la pression tarifaire exercée par les alternatives GaN sur silicium émergentes.

Principaux enseignements du rapport

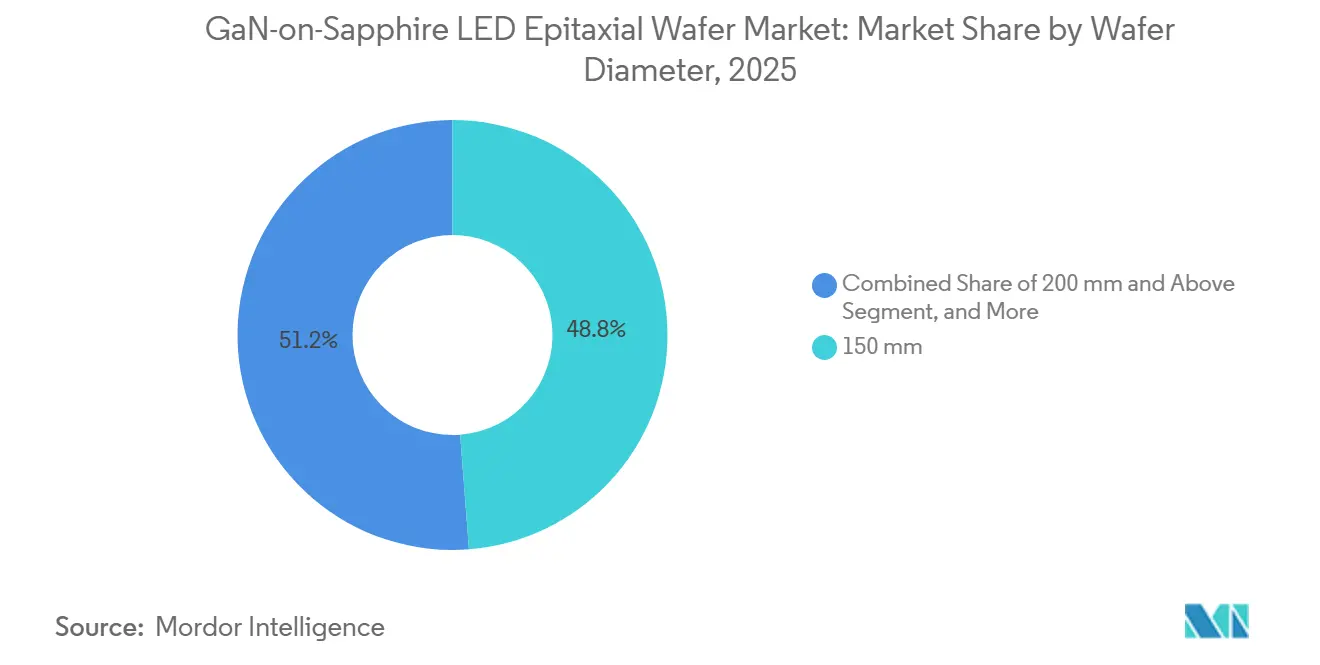

- Par diamètre de plaquette, le segment 150 mm représentait 48,78 % de la part du marché des plaquettes épitaxiales LED GaN sur saphir en 2025, tandis que les plaquettes de 200 mm et plus devraient progresser à un TCAC de 12,84 % jusqu'en 2031.

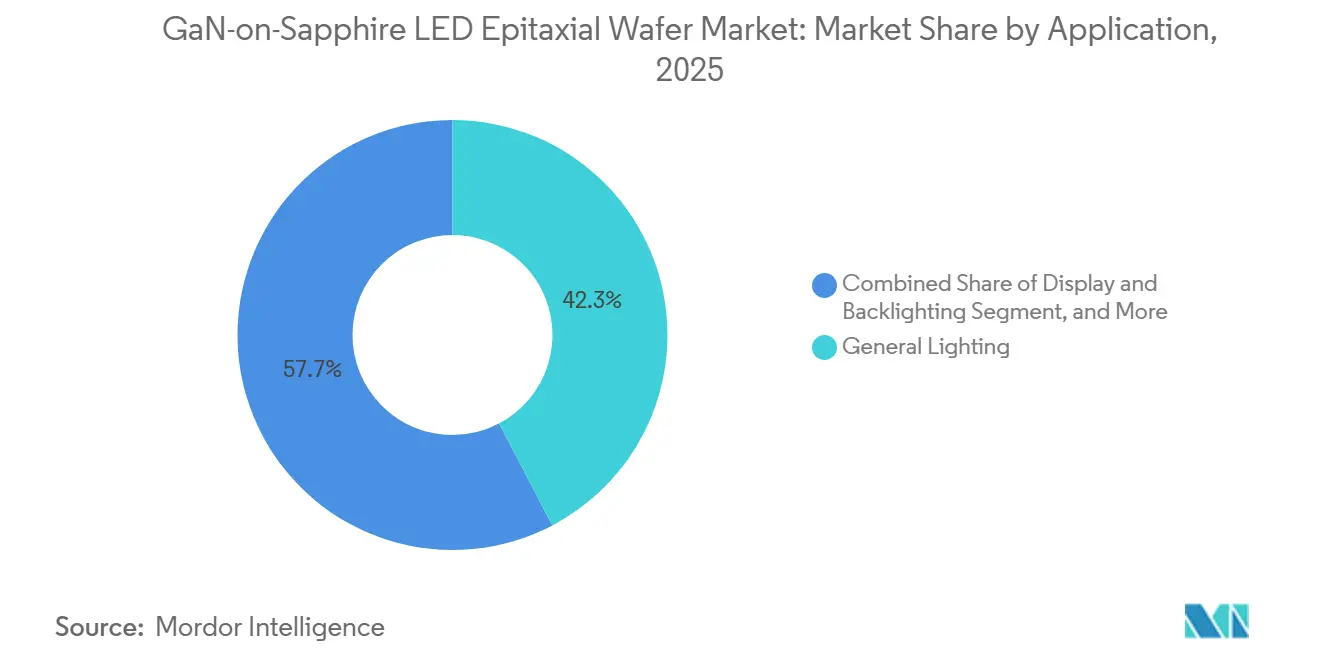

- Par application, l'éclairage général était en tête avec une part de revenus de 42,31 % en 2025 ; l'affichage et le rétroéclairage progressent à un TCAC de 12,58 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique détenait 66,85 % des revenus en 2025, et la région devrait progresser à un TCAC de 12,75 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plaquettes épitaxiales LED GaN sur saphir

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des affichages mini-LED et micro-LED | +3.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition rapide vers un éclairage ultra-haute luminosité sans phosphore | +2.5% | Mondial, adoption précoce en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Tendance à la baisse des coûts des plaquettes GaN sur saphir 150 mm | +2.1% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les usines de semi-conducteurs composés | +1.8% | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption des épicouches GaN pour les LED de stérilisation UV-C | +1.4% | Santé mondiale et eau municipale | Moyen terme (2 à 4 ans) |

| Intégration des LED GaN dans les communications optiques Li-Fi | +0.9% | Projets pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des affichages mini-LED et micro-LED

Les grandes marques de téléviseurs haut de gamme intègrent désormais entre 10 000 et 25 000 puces mini-LED par panneau, débloquant plus de 2 000 zones de gradation locale que les rétroéclairages à éclairage latéral ne peuvent égaler.[1]Nichia Corporation, "Nichia Develops 2-Chip White LED for LCD Backlighting," NICHIA.CO.JP La fusion d'Ennostar en 2025 a intégré plus de 400 réacteurs de dépôt chimique en phase vapeur aux organométalliques (MOCVD) dans une seule chaîne d'approvisionnement, garantissant la disponibilité des plaquettes pour Apple et Samsung et renforçant le contrôle des procédés épitaxiaux. PlayNitride et Plessey utilisent des réseaux micro-LED monolithiques sur saphir pour contourner les pertes de rendement lors du transfert de masse qui affectent les approches à plan de fond en silicium hybride, positionnant leur technologie pour les casques de réalité augmentée. Les habitacles automobiles migrent également vers des groupes micro-LED atteignant une luminance lisible en plein jour supérieure à 10 000 candelas par mètre carré, une spécification que les LED blanches converties par phosphore conventionnelles peinent à respecter dans les limites thermiques. Ensemble, ces déploiements créent une demande soutenue de plaquettes épitaxiales GaN sur saphir uniformes qui prennent en charge un tri de longueur d'onde serré et une faible dispersion de la tension directe.

Transition rapide vers un éclairage ultra-haute luminosité sans phosphore

Les luminaires architecturaux et horticoles migrent vers des groupes rouge-vert-bleu à émission directe qui éliminent la perte d'énergie de 15 à 25 % due à la conversion descendante par phosphore jaune. Des recherches publiées en 2024 ont montré des efficacités quantiques externes atteignant 52,4 % pour les puits quantiques bleus et 25,2 % pour les puits quantiques verts sur saphir, doublant approximativement les références de performance de 2010. La directive Écoconception de l'Europe, en vigueur depuis janvier 2025, relève l'efficacité minimale à 210 lumens par watt d'ici 2027, accélérant l'intérêt pour les réseaux sans phosphore qui atteignent l'objectif sans gestion thermique complexe.[2]Commission européenne, "La Commission se félicite de l'accord politique sur la loi européenne sur les puces," EUROPA.EU San'an Optoelectronics a réservé 40 % de son expansion de 11,6 milliards CNY à Hubei pour des puces rouge et vert à bande étroite optimisées pour l'horticulture, soulignant l'attrait commercial de ces dispositifs à plus haute luminosité. La convergence de la pression réglementaire, des gains d'efficacité des puits quantiques et des expansions de capacité positionne l'éclairage sans phosphore comme un moteur de croissance durable pour les plaquettes GaN sur saphir.

Tendance à la baisse des coûts des plaquettes GaN sur saphir 150 mm

Les prix de vente moyens des plaquettes 150 mm sont tombés en dessous de 40 USD en 2025 après que les fabricants ont introduit des programmes de recyclage des substrats et optimisé l'utilisation des réacteurs en mode batch. La mise à niveau de l'automatisation de NT$5,4 milliards d'Ennostar a réduit la variation d'épaisseur épitaxiale à moins de 2 %, permettant des tris de longueur d'onde plus serrés qui améliorent les rendements au niveau des puces et compensent la pression tarifaire. La plateforme Propel300 de Veeco, configurée pour des cycles de 8×150 mm, offre un débit 20 % supérieur aux outils TurboDisc antérieurs, réduisant le coût par plaquette une fois l'amortissement pris en compte.[3]Veeco Instruments, "Veeco Receives First Propel 300 GaN MOCVD System Order," VEECO.COM Étant donné que les densités de dislocations de perçage sur le saphir 150 mm restent inférieures à 5 × 10⁸ cm⁻², les fabricants de dispositifs évitent la pénalité de rendement qui affecte encore les diamètres plus grands. L'avantage prix-performance qui en résulte maintient les formats 150 mm bien établis dans les contrats d'éclairage général, automobile et d'affichage d'entrée de gamme.

Incitations gouvernementales pour les usines de semi-conducteurs composés

Le financement public réduit l'intensité en capital effective des nouvelles usines GaN jusqu'à 40 %. La loi européenne sur les puces de 43 milliards EUR réserve une partie spécifiquement pour les lignes de production de nitrure de gallium et de carbure de silicium, élargissant l'approvisionnement régional en plaquettes. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon couvre désormais jusqu'à 50 % des coûts de construction, soutenant directement l'intégration verticale de Nichia dans les substrats de saphir. Le programme K-Semiconductor de Corée du Sud, doté de 17 000 milliards KRW, vise une part mondiale de 30 % des dispositifs à large bande interdite d'ici 2030, en orientant les subventions vers des réacteurs MOCVD capables de traiter des plaquettes de 200 mm. Aux États-Unis, les fonds de la loi CHIPS et Science de 52 milliards USD, bien que répartis entre les matériaux, comprennent des dispositions pour les semi-conducteurs composés qui ont déjà déclenché la première commande nationale de Propel300. Ces incitations accélèrent les montées en cadence de capacité des fournisseurs établis et de second rang, élargissant l'empreinte géographique de la production de GaN sur saphir.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pertes de rendement dues aux désaccords thermiques au-delà de 200 mm | –1.9% | Mondial, en particulier les usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en substrats de saphir de haute pureté | –1.5% | Goulots d'étranglement mondiaux en Russie et en Chine | Moyen terme (2 à 4 ans) |

| Outillage MOCVD à forte intensité de capital pour des couches GaN épaisses et uniformes | –1.2% | Nouveaux entrants mondiaux | Long terme (≥ 4 ans) |

| Concurrence des plateformes GaN sur silicium émergentes dans le rétroéclairage des téléviseurs | –0.8% | Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pertes de rendement dues aux désaccords thermiques au-delà de 200 mm

Le coefficient de dilatation thermique du saphir de 7,5 × 10⁻⁶ K⁻¹ par rapport à celui du nitrure de gallium de 5,6 × 10⁻⁶ K⁻¹ induit une contrainte compressive résiduelle comprise entre –1,0 et –1,5 GPa dans les épicouches d'épaisseur supérieure à 5 µm, augmentant le gauchissement et les taux de fissuration sur les plaquettes de 200 mm. Des recherches publiées dans Nanomaterials en décembre 2024 ont documenté des densités de macro-fissures supérieures à 0,3 cm⁻² lorsque l'épaisseur du GaN dépassait 20 µm sur des plaquettes de saphir de 200 mm, rendant ces plaquettes inadaptées aux LED de haute puissance. Les substrats à motifs et les tampons AlN conformes atténuent le gauchissement en dessous de 50 µm, mais ajoutent 15 à 20 % de temps de cycle et augmentent les coûts des consommables. Les fabricants d'affichages continuent donc de spécifier des plaquettes de 150 mm pour les rétroéclairages mini-LED malgré l'avantage de surface de 78 % des formats 200 mm. Jusqu'à ce que les techniques de gestion des contraintes arrivent à maturité, l'économie au niveau des plaquettes favorise les diamètres plus petits, tempérant les plans de transition à court terme.

Contraintes d'approvisionnement en substrats de saphir de haute pureté

Crystalwise, Monocrystal et Rubicon fournissent collectivement plus de 70 % du saphir de qualité LED, mais leur capacité combinée de fours Kyropoulos reste inférieure aux pics de demande générés par les lancements de téléviseurs mini-LED. Les perturbations de l'approvisionnement en alumine russe en 2024 ont prolongé les délais de livraison de huit à 14 semaines, obligeant les producteurs de plaquettes à doubler leurs stocks de substrats. Les prix au comptant variaient entre 8 et 14 USD par plaquette de 150 mm en 2025, entraînant une variabilité de 20 à 35 % dans les devis de plaquettes épitaxiales. San'an Optoelectronics vise à internaliser 40 % de ses besoins en substrats d'ici 2027, mais le cycle de mise en service des fours de trois ans limite le soulagement immédiat. La volatilité des prix complique les accords à long terme avec les clients automobiles et d'affichage, freinant l'expansion agressive de la capacité à court et moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : les économies d'échelle se heurtent à la physique des défauts

Le format 150 mm a capturé 48,78 % de la part du marché des plaquettes épitaxiales LED GaN sur saphir en 2025, reflétant son équilibre entre le débit de surface et les densités de dislocations de perçage qui restent dans la plage de 3 × 10⁸ à 5 × 10⁸ cm⁻². Les modules de faisceaux adaptatifs automobiles apprécient cette uniformité car la dispersion de la tension directe reste inférieure à ±50 mV, maintenant les budgets thermiques gérables aux fréquences de commande en kilohertz. La flotte de plus de 400 chambres MOCVD d'Ennostar est encore équipée pour le 150 mm, car la mise à niveau d'un seul réacteur vers le 200 mm coûte entre 2 et 3 millions USD et perturbe les flux de procédés qualifiés. La plateforme Propel300 de Veeco offre un débit 20 % supérieur dans sa configuration 8×150 mm, réduisant l'amortissement par plaquette et consolidant l'avantage de coût du diamètre plus grand. En conséquence, la taille du marché des plaquettes épitaxiales LED GaN sur saphir pour les plaquettes de 150 mm devrait rester l'ancre de revenus jusqu'au milieu de la fenêtre de prévision, même si sa part proportionnelle diminue.

L'adoption des plaquettes de 200 mm et plus devrait progresser à un TCAC de 12,84 % jusqu'en 2031, les fabricants d'affichages recherchant le gain de surface de 78 % par tranche, mais la contrainte compressive résiduelle dépasse souvent –1,2 GPa et élève la densité de macro-fissures au-delà de 0,3 cm⁻² lorsque le GaN dépasse 20 µm. Les substrats de saphir à motifs et les tampons AlN conformes réduisent le gauchissement en dessous de 50 µm, mais ajoutent 15 à 20 % de temps de procédé, atténuant les économies par puce. Les formats jusqu'à 100 mm sont disponibles pour les LED ultraviolet-C, avec un contrôle précis de la composition en aluminium permettant une efficacité de conversion électrique-optique ≥5 % à 265 nm pour les stérilisateurs portables. Les fournisseurs d'équipements prennent en charge des charges de lots de 5×200 mm, mais les premiers adoptants signalent que les rebuts attribuables aux défauts annulent une grande partie de l'avantage de coût théorique, en particulier pour les puces de haute puissance. Jusqu'à ce que des percées en ingénierie du rendement émergent, les acheteurs continueront à répartir les commandes entre le 150 mm pour les produits matures et le 200 mm pour les affichages de pointe, limitant les changements de parts brusques au sein du marché des plaquettes épitaxiales LED GaN sur saphir.

Par application : le rétroéclairage des affichages dépasse l'éclairage traditionnel

L'éclairage général représentait 42,31 % des revenus en 2025, tirant parti des économies éprouvées en lumens par watt des puces bleues associées à des convertisseurs à phosphore jaune dans le cadre de règles d'efficacité telles que le seuil de 210 lm/W de l'Europe pour les luminaires commerciaux. Cependant, la saturation des rénovations dans les économies développées ralentit la croissance des volumes, et les cycles d'approvisionnement municipaux s'allongent à mesure que les luminaires déjà installés après 2020 approchent de leur durée de vie de 50 000 heures. Les groupes bleu-vert-rouge sans phosphore sur saphir gagnent des parts dans l'éclairage des stades, de l'horticulture et de l'industrie car ils évitent la perte de décalage de Stokes de 15 à 25 % et permettent un réglage spectral plus précis. Les plaquettes 150 mm à coût optimisé maintiennent la nomenclature acceptable pour les entrepreneurs, tandis que la résistance thermique réduite du saphir par rapport au silicium prend en charge des réseaux denses de puces sur carte sans refroidissement actif. Par conséquent, la taille du marché des plaquettes épitaxiales LED GaN sur saphir liée à l'éclairage continuera d'augmenter, mais à un rythme bien inférieur au TCAC global.

L'affichage et le rétroéclairage constituent le cas d'utilisation à la croissance la plus rapide, progressant à un TCAC de 12,58 % à mesure que les téléviseurs et moniteurs haut de gamme migrent des panneaux à éclairage latéral vers des matrices mini-LED à rétroéclairage direct nécessitant 10 000 à 25 000 puces par écran. L'émetteur à deux puces NS2W806H-B2 de Nichia élimine la chute due au phosphore jaune, offrant 120 lm/W à 350 mA et permettant des empilements optiques plus minces qui améliorent le contraste. Les fabricants de tablettes et d'ordinateurs portables suivent les leaders du secteur télévisuel, tandis que les tableaux de bord automobiles adoptent des réseaux micro-LED atteignant 10 000 cd/m² de lisibilité en plein jour. Les sous-segments spécialisés tels que les modules de désinfection ultraviolet-C et les émetteurs-récepteurs Li-Fi ajoutent un volume incrémentiel, les épicouches de nitrure de gallium-aluminium (AlGaN) sur saphir s'avérant essentielles pour des largeurs de bande de modulation ≥1 GHz. Ces demandes convergentes devraient pousser la part orientée vers l'affichage du marché des plaquettes épitaxiales LED GaN sur saphir régulièrement à la hausse jusqu'en 2031, resserrant l'équilibre de l'offre pour les acheteurs dans les secteurs de l'éclairage et de l'automobile lors des trimestres de pointe.

Analyse géographique

L'Asie-Pacifique représentait 66,85 % des revenus mondiaux en 2025, et le marché régional des plaquettes épitaxiales LED GaN sur saphir devrait croître à un TCAC de 12,75 % jusqu'en 2031. Taïwan ancre les exportations, Ennostar exploitant plus de 400 réacteurs de dépôt chimique en phase vapeur aux organométalliques sur plusieurs sites après sa fusion de 2025. La Chine complète cette échelle ; San'an Optoelectronics a traité environ 24 millions de plaquettes en 2025 et investit 11,6 milliards CNY pour développer un campus mini-LED à Hubei. Le programme de subventions du Japon couvrant jusqu'à 50 % des coûts des usines de semi-conducteurs composés soutient le mouvement d'intégration verticale de Nichia dans les substrats de saphir, aidant à protéger la région des chocs sur les matières premières. Ensemble, ces initiatives préservent l'avance de l'Asie-Pacifique dans la taille du marché des plaquettes épitaxiales LED GaN sur saphir sur l'horizon de prévision.

L'Amérique du Nord regagne du terrain alors que la loi CHIPS et Science oriente 52 milliards USD vers les usines nationales. Veeco Instruments a livré son premier système GaN Propel300 à un client américain en électronique de puissance en 2024, signalant le lancement d'une nouvelle capacité épitaxiale. L'acquisition prévue de Lumileds par San'an pour 239 millions USD intègre les contrats d'éclairage automobile nord-américains dans une chaîne d'approvisionnement chinoise, renforçant la profondeur d'intégration de la région. Ces mouvements pourraient accroître la part du marché des plaquettes épitaxiales LED GaN sur saphir du continent d'ici la fin des années 2020, bien que la dépendance aux importations de substrats asiatiques reste une contrainte à court terme.

L'Europe a capturé une part modeste des revenus de 2025, mais bénéficie de la loi sur les puces de 43 milliards EUR, qui alloue des fonds pour les lignes de nitrure de gallium et de carbure de silicium. La plateforme de faisceaux adaptatifs EVIYOS d'Osram illustre l'accent mis par la région sur les puces automobiles à haute valeur ajoutée qui justifient des prix de plaquettes premium. Les projets d'agriculture verticale en Allemagne, aux Pays-Bas et en France adoptent des réseaux mini-LED horticoles, stimulant la demande spécialisée. Le reste du monde, l'Amérique latine, le Moyen-Orient et l'Afrique restent naissants, mais des projets pilotes de traitement de l'eau par ultraviolet-C créent des têtes de pont où l'avantage thermique du saphir sur le silicium est critique. Collectivement, ces poches contribuent à un volume incrémentiel, mais sont peu susceptibles de déplacer la domination de l'Asie-Pacifique sur le marché des plaquettes épitaxiales LED GaN sur saphir.

Paysage concurrentiel

Cinq fournisseurs intégrés verticalement, Nichia, Ennostar, San'an Optoelectronics, Seoul Semiconductor et Osram, contrôlaient environ 65 % de la capacité mondiale en plaquettes en 2025, exploitant plus de 1 200 chambres MOCVD. San'an a renforcé sa position en acceptant d'acquérir Lumileds pour 239 millions USD, ajoutant des clients nord-américains dans l'éclairage automobile tout en tirant parti d'une fabrication chinoise à moindre coût. L'accord élargit également l'accès de San'an aux puces de phares adaptatifs à haute marge.

Nichia protège ses marges grâce à une intégration verticale poussée ; sa filiale Nisshin Sapphire sécurise l'approvisionnement en substrats et soutient une feuille de route qui présente désormais l'émetteur à deux puces NS2W806H-B2 pour les téléviseurs mini-LED. Ennostar investit NT$5,4 milliards dans des lignes mini-LED automatisées qui réduisent la variance d'épaisseur épitaxiale à moins de 2 %, améliorant le rendement vendable sur les plaquettes de 150 mm. Seoul Semiconductor élargit ses familles de produits Wicop et SunLike, capitalisant sur les tendances sans phosphore qui nécessitent des tris de longueur d'onde serrés, tandis qu'Osram se concentre sur des puces à haute densité de pixels pour les modules de faisceaux adaptatifs automobiles.

Les challengers émergents s'attaquent aux opportunités de niche plutôt qu'à une concurrence frontale en termes d'échelle. Plessey et PlayNitride déploient des réseaux micro-LED monolithiques sur saphir, contournant les pertes de transfert de masse et remportant des contrats pour des casques de réalité augmentée. Aledia et d'autres partisans du GaN sur silicium promettent des réductions de coûts de 40 % au niveau des plaquettes à 300 mm, mais un désaccord de réseau de 17 % pousse encore la densité de dislocations au-delà des objectifs de fiabilité. L'innovation en matière d'équipements reste un levier concurrentiel : le Propel300 de Veeco permet une correction en temps réel des puits quantiques qui réduit la variance de longueur d'onde à ±2 nm, une caractéristique que les acteurs établis gardent jalousement. La plupart des leaders synchronisant les substrats, l'épitaxie et le conditionnement sous un même toit, la propriété intellectuelle de procédé incrémentale plutôt que le simple nombre de réacteurs devient le facteur décisif pour saisir de nouvelles opportunités sur le marché des plaquettes épitaxiales LED GaN sur saphir.

Leaders du secteur des plaquettes épitaxiales LED GaN sur saphir

Nichia Corporation

Osram Opto Semiconductors GmbH

Cree LED, Inc.

Samsung LED Co., Ltd.

Seoul Semiconductor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Epistar et Lextar ont finalisé leur fusion pour former Ennostar, réunissant plus de 400 réacteurs MOCVD sur six sites asiatiques afin de rationaliser l'approvisionnement en plaquettes pour panneaux d'affichage.

- Août 2025 : San'an Optoelectronics a accepté d'acquérir Lumileds pour 239 millions USD, avec une clôture prévue au premier trimestre 2026.

- Août 2025 : San'an a mis en service une ligne de carbure de silicium de 8 pouces à Hunan, complétant une capacité de 2 000 plaquettes par mois de GaN sur silicium.

- Janvier 2025 : Nichia a présenté la LED blanche à deux puces NS2W806H-B2 qui offre 120 lm/W à 350 mA pour le rétroéclairage des téléviseurs mini-LED.

Périmètre du rapport mondial sur le marché des plaquettes épitaxiales LED GaN sur saphir

Le rapport sur le marché des plaquettes épitaxiales LED GaN sur saphir est segmenté par diamètre de plaquette (jusqu'à 100 mm, 150 mm, 200 mm et plus), application (éclairage général, éclairage automobile, affichage et rétroéclairage, éclairage spécialisé et industriel) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions de marché sont fournies en termes de valeur (USD).

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et plus |

| Éclairage général |

| Éclairage automobile |

| Affichage et rétroéclairage |

| Éclairage spécialisé et industriel |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du monde |

| Par diamètre de plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et plus | |

| Par application | Éclairage général |

| Éclairage automobile | |

| Affichage et rétroéclairage | |

| Éclairage spécialisé et industriel | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du monde |

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de plaquettes LED GaN sur saphir d'ici 2031 ?

Le marché des plaquettes épitaxiales LED GaN sur saphir devrait atteindre 912,49 millions USD d'ici 2031, reflétant un TCAC de 11,83 % à partir de 2026.

Quel diamètre de plaquette est actuellement dominant ?

Les plaquettes de 150 mm détenaient une part de revenus de 48,78 % en 2025 car elles équilibrent l'efficacité de surface avec une densité de défauts plus faible.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

Les applications d'affichage et de rétroéclairage devraient progresser à un TCAC de 12,58 % jusqu'en 2031, les téléviseurs haut de gamme migrant vers la technologie mini-LED.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique a généré 66,85 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 12,75 % jusqu'en 2031.

Qui sont les principaux fournisseurs ?

Nichia, Ennostar, San'an Optoelectronics, Seoul Semiconductor et Osram exploitent collectivement plus de 1 200 réacteurs MOCVD et représentent environ 65 % de la capacité.

Quelle est la principale contrainte qui limite l'adoption des plaquettes de 200 mm ?

La contrainte due au désaccord thermique entre le saphir et le nitrure de gallium provoque des taux élevés de fissures et de défauts sur les plaquettes de 200 mm, augmentant les coûts et limitant les rendements en grande série.

Dernière mise à jour de la page le: