Taille et Part du Marché des Plaquettes Épitaxiales LED GaN-sur-Silicium (GaN-sur-Si)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 173.27 Millions de dollars américains |

| Taille du Marché (2031) | 300.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes Épitaxiales LED GaN-sur-Silicium (GaN-sur-Si) par Mordor Intelligence

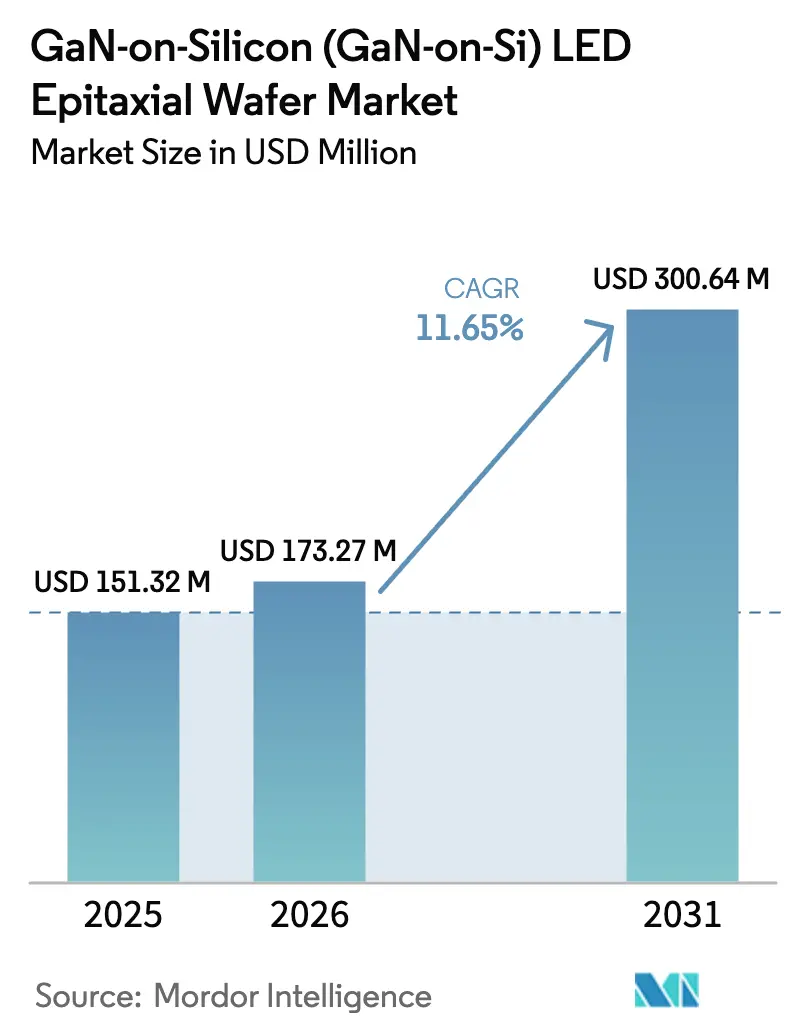

La taille du marché des plaquettes épitaxiales LED GaN-sur-Silicium devrait passer de 0,151 milliard USD en 2025 à 0,173 milliard USD en 2026 et atteindre 0,301 milliard USD d'ici 2031, avec un CAGR de 11,65 % sur la période 2026-2031. La pression réglementaire persistante sur l'efficacité des lampes, la migration vers le traitement sur 200 mm et l'adoption des micro-LED dans les dispositifs de réalité augmentée (RA) convergent pour élargir l'attrait commercial de l'épitaxie GaN-sur-Si. Dans toutes les catégories d'éclairage, la pénétration des LED a déjà rendu les formats à incandescence et halogènes économiquement obsolètes, mais le renforcement des normes aux États-Unis, dans l'Union européenne, en Chine et en Inde élargit le marché adressable pour des architectures de puces plus efficaces. Les fonderies considèrent la compatibilité des substrats en silicium avec les lignes CMOS existantes comme un levier d'économie de capital, incitant les fournisseurs à piloter des outils MOCVD de 300 mm capables de produire neuf fois plus de puces que les lots de saphir de 100 mm. L'élan est renforcé par des programmes d'affichage à intégration verticale ciblant des pixels inférieurs à 10 µm, où le GaN-sur-Si élimine l'étape de liaison plaquette-pilote que le saphir requiert. La dynamique concurrentielle reste modérée, car environ quinze acteurs contrôlent la capacité des réacteurs et détiennent le savoir-faire de procédé nécessaire pour maintenir les densités de défauts dans des limites acceptables.

Principaux Enseignements du Rapport

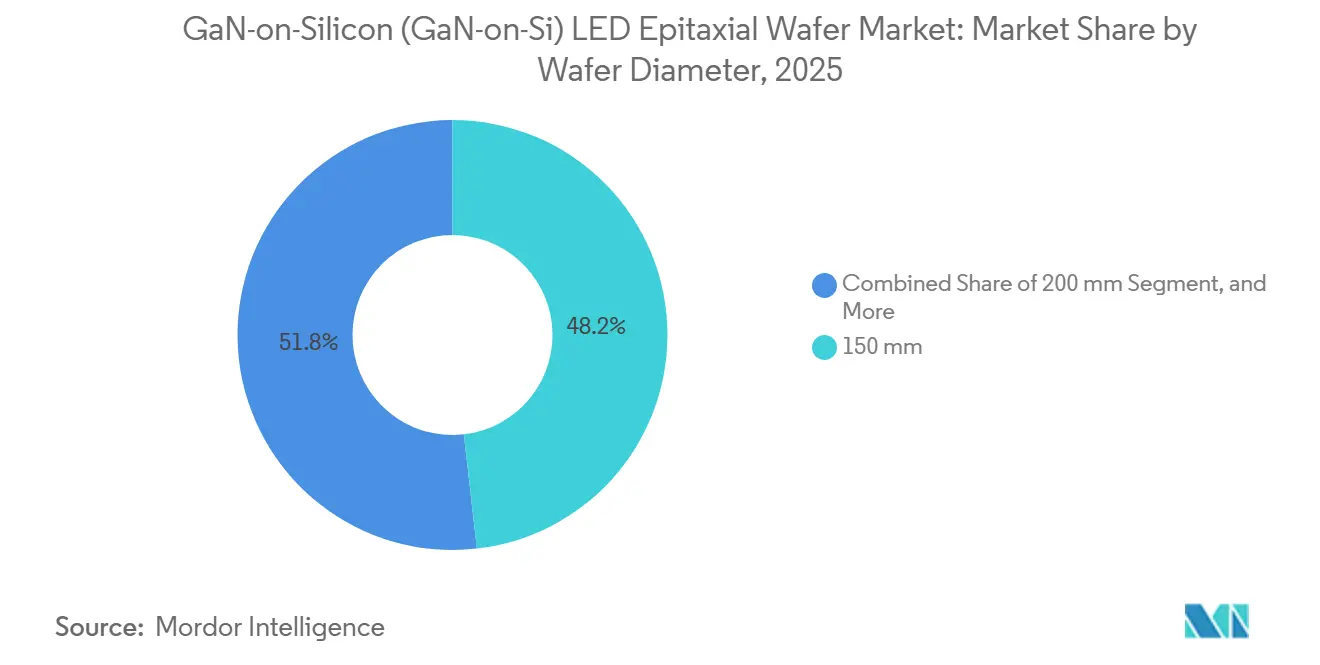

- Par diamètre de plaquette, le format 150 mm détenait 48,19 % de la part du marché des plaquettes épitaxiales LED GaN-sur-Silicium en 2025, tandis que les plaquettes de 200 mm devraient se développer à un CAGR de 12,48 % jusqu'en 2031.

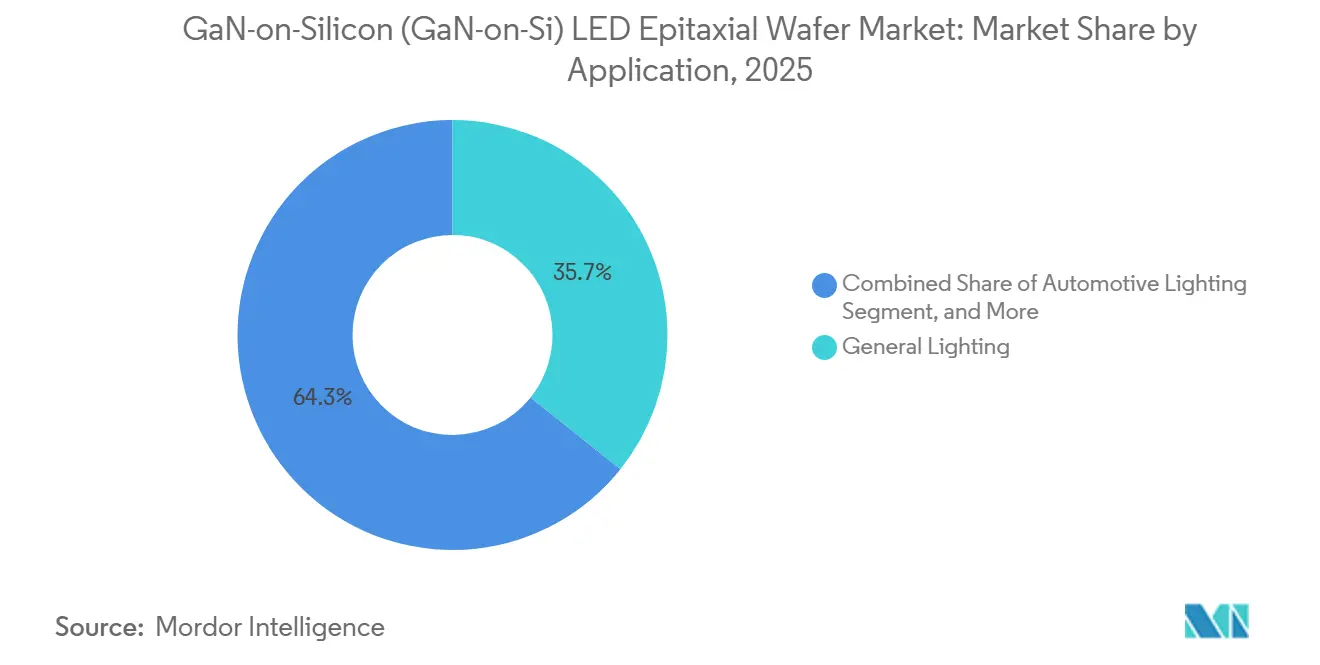

- Par application, l'éclairage général représentait 35,73 % du chiffre d'affaires 2025, tandis que l'affichage et le rétroéclairage devraient s'accélérer à un CAGR de 12,97 % sur la période 2026-2031.

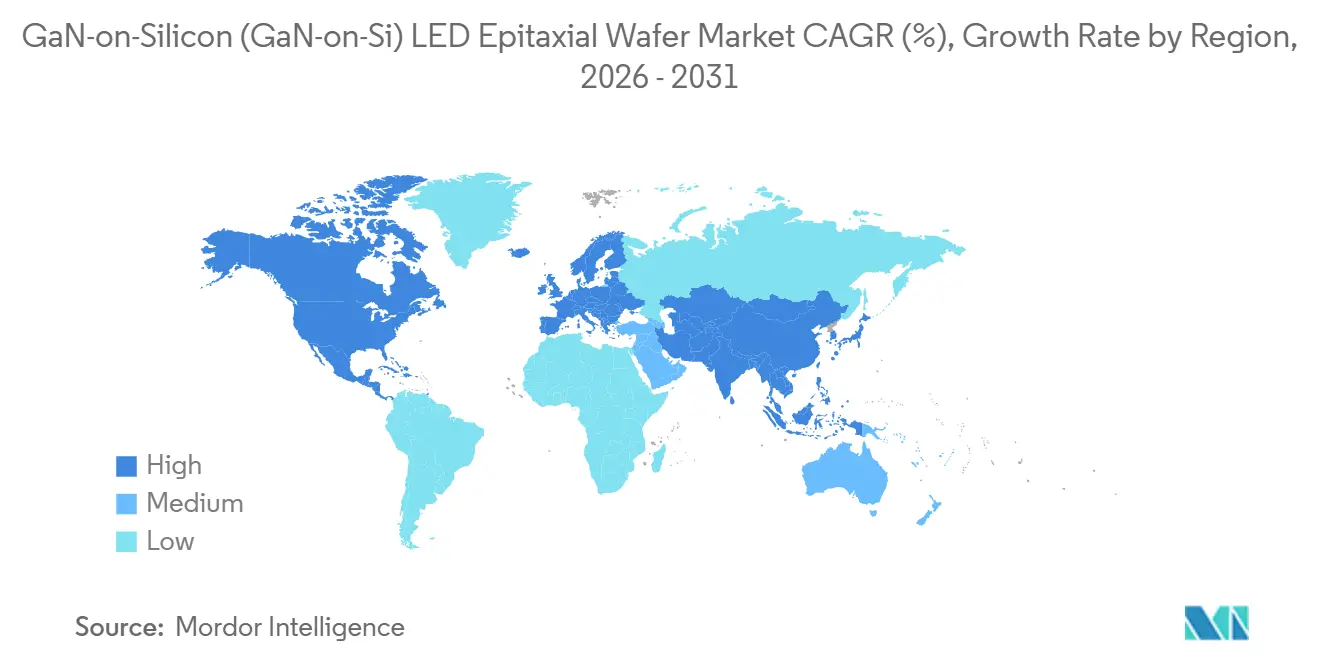

- Par géographie, l'Asie-Pacifique maintenait une part de 66,93 % des ventes 2025 et devrait croître à un CAGR de 12,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes Épitaxiales LED GaN-sur-Silicium (GaN-sur-Si)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande Croissante d'Éclairage à Semi-Conducteurs Économe en Énergie | +2.8% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Potentiel de Réduction des Coûts des Substrats GaN-sur-Si par Rapport au Saphir | +2.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Expansion des Fonderies CMOS de 200 mm et 300 mm pour l'Épi GaN-sur-Si | +2.2% | Asie-Pacifique (Chine, Taïwan, Corée du Sud), Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de l'Adoption des LED Automobiles pour les Phares et les Capteurs ADAS | +1.8% | Mondial, avec des gains précoces dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Réglementations Gouvernementales Supprimant Progressivement les Ampoules à Incandescence et Halogènes | +1.5% | Amérique du Nord, UE, Chine, Inde | Court terme (≤ 2 ans) |

| Intégration de Réseaux de Micro-LED à Base de GaN pour les Affichages RA | +1.2% | Asie-Pacifique (Chine, Corée du Sud), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Éclairage à Semi-Conducteurs Économe en Énergie

L'éclairage à semi-conducteurs représentait 65 % des luminaires installés en 2025, mais l'Agence internationale de l'énergie a calculé en 2026 qu'un gain d'efficacité supplémentaire de 30 % reste techniquement réalisable, laissant une marge suffisante pour la croissance du marché des plaquettes épitaxiales LED GaN-sur-Silicium. La règle du Département américain de l'Énergie, applicable à partir de juillet 2028, impose des efficacités de lampe qui ne peuvent être atteintes par la technologie à incandescence ou halogène, citant explicitement les options de substrats alternatifs, y compris le silicium, comme voies de conception viables.[1]Département américain de l'Énergie, "Normes de conservation de l'énergie pour les lampes à usage général," Federal Register, energy.gov Les fabricants de luminaires destinés aux rénovations résidentielles et commerciales font face à une double pression : réduire le coût de la nomenclature et dépasser les seuils d'efficacité de 130 lm/W, et les plaquettes en silicium de plus grand diamètre réduisent le coût par lumen jusqu'à 25 % par rapport au saphir de 100 mm. Les programmes de remises des services publics en Amérique du Nord renforcent la demande en liant les incitations aux listes de produits à haute efficacité. Collectivement, ces forces soutiennent une demande pluriannuelle pour l'épitaxie GaN-sur-Si dans les catégories d'éclairage à grand volume.

Potentiel de Réduction des Coûts des Substrats GaN-sur-Si par Rapport au Saphir

Les substrats en silicium se vendent entre 50 et 70 USD par plaquette de 200 mm, soit environ un huitième du prix du saphir comparable, créant un avantage structurel qui s'amplifie à mesure que les diamètres augmentent. Des démonstrations en 2025 ont montré que des densités de dislocations de 5,25 × 10⁸ cm⁻² sont désormais courantes, réduisant l'écart d'efficacité avec le saphir tout en préservant un différentiel de coût de substrat de 70 %. En termes d'économie de réacteur, un cycle GaN-sur-Si de 200 mm produit quatre fois la surface de puce d'une charge de saphir de 100 mm, permettant à un seul outil de prendre en charge 500 000 LED de chargeur embarqué par an, selon un fournisseur de matériaux de Shanghai. Une telle rentabilité à grande échelle dépend toutefois du maintien de rendements supérieurs à 85 %, un objectif réalisable uniquement avec un contrôle en temps réel du gauchissement et des empilements de tampons optimisés. À mesure que ces améliorations de procédé se diffusent, l'avantage de prix du silicium devrait compenser les pénalités d'efficacité résiduelles sur les marchés finaux sensibles aux coûts.

Expansion des Fonderies CMOS de 200 mm et 300 mm pour l'Épi GaN-sur-Si

Veeco a livré des outils pilotes MOCVD GaN-sur-Si de 300 mm en 2026, ciblant la production en volume l'année suivante et signalant que les principaux fournisseurs d'équipements pour semi-conducteurs considèrent désormais la technologie prête pour une adoption à haut débit.[2]Veeco Instruments Inc., "Veeco annonce l'évaluation d'un réacteur MOCVD GaN-sur-Si de 300 mm," veeco.com Les alliances de fonderies se multiplient : onsemi et GlobalFoundries ont annoncé une collaboration sur 200 mm avec des échantillons d'ingénierie prévus pour le premier semestre 2026, tandis qu'Infineon a livré des plaquettes GaN de 300 mm à ses clients au quatrième trimestre 2025 et a ajouté plus de 40 dispositifs GaN à son catalogue. La compatibilité réduit le capital initial jusqu'à 40 % par rapport aux nouvelles lignes de saphir, car les outils de photolithographie, d'implantation et de métrologie existants peuvent être réutilisés. Les fabricants d'affichages en bénéficient le plus, car une plaquette GaN-sur-Si de 300 mm peut produire 1,2 million de micro-LED de 5 µm, suffisamment pour 15 à 20 modules RA, renforçant l'importance stratégique du substrat dans les appareils portables de prochaine génération.

Croissance de l'Adoption des LED Automobiles pour les Phares et les Capteurs ADAS

Les phares LED ont dépassé 50 % de pénétration dans la production mondiale de véhicules en 2025, en partie parce que les réglementations européennes exigent désormais une capacité de faisceau de conduite adaptatif. L'OSLON Compact RM d'ams OSRAM, lancé en novembre 2025, illustre la demande de dispositifs à faisceau matriciel regroupant plusieurs émetteurs à haute luminance.[3]ams OSRAM, "LED OSLON Compact RM pour phares automobiles," osram.com Le GaN-sur-Si permet des options RVB monolithiques qui simplifient les chaînes d'approvisionnement pour les modules ADAS en couleur complète, et un fabricant chinois de premier plan a annoncé avoir atteint 22 % d'efficacité quantique externe pour les émetteurs rouges sur silicium, une étape autrefois jugée impraticable. La qualification automobile reste longue, souvent 24 mois, mais les contrats de conception conclus en 2025-2026 sont prévus pour atteindre le volume en 2028. Dans les véhicules électriques, où l'éclairage puise dans la batterie de traction, les économies d'énergie de 30 à 40 % par rapport aux options halogènes amplifient davantage l'intérêt des équipementiers pour les puces GaN-sur-Si.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Densité de Dislocations Élevée et Défis de Rendement dans l'Épitaxie GaN-sur-Si | −1.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Concurrence des Plaquettes LED à Base de Saphir | −1.5% | Mondial, pression la plus forte en Asie-Pacifique | Moyen terme (2-4 ans) |

| Disponibilité Limitée de Substrats Si Structurés avec Contrôle des Contraintes | −0.8% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Risque de Contentieux en Propriété Intellectuelle dans les Procédés d'Épitaxie GaN | −0.6% | Mondial, exposition plus élevée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité de Dislocations Élevée et Défis de Rendement dans l'Épitaxie GaN-sur-Si

Le désaccord de maille de 17 % entre le silicium et le nitrure de gallium entraîne des densités de dislocations de glissement proches de 1 × 10⁹ cm⁻², soit environ deux ordres de grandeur supérieurs au matériau à base de saphir, et constitue la principale cause d'une efficacité quantique externe inférieure de 10 à 15 %. Les techniques de tampon telles que les multicouches AlN/GaN à 60 paires peuvent supprimer les contraintes, mais ajoutent jusqu'à 12 USD par plaquette en temps de réacteur supplémentaire.[4]Journal of Materials Science, "Conception optimale de tampon multicouche AlN/GaN," springer.com Un gauchissement supérieur à 100 µm sur des substrats de 200 mm complique la lithographie et le découpage, obligeant certaines fonderies à mettre au rebut les puces de bord, ce qui compromet les avantages de coût des plaquettes de plus grand diamètre. Les progrès sont inégaux : si quelques fournisseurs signalent désormais des métriques de courbure inférieures à 30 µm, l'absence de procédés standardisés maintient les rendements moyens en dessous du référentiel de 90 % dont bénéficient les concurrents utilisant le saphir.

Concurrence des Plaquettes LED à Base de Saphir

Le saphir continue de fournir des densités de dislocations inférieures à 1 × 10⁸ cm⁻² et prend en charge des efficacités quantiques externes supérieures à 80 % pour les LED bleues, des références qui maintiennent sa position dans les niches d'éclairage haut de gamme, horticoles et UV. Les substrats de saphir structurés, qui augmentent l'extraction de lumière jusqu'à 20 %, sont largement disponibles et peu coûteux à intégrer. Les principaux fournisseurs de saphir ont investi dans de nouvelles lignes de 150 mm et 200 mm en 2025, pariant que leur avantage de performance persistera même à mesure que le silicium comble l'écart de coût. Pour les applications où la maintenance du flux lumineux et la stabilité chromatique priment sur l'économie du premier coût, comme les phares automobiles, l'éclairage médical et la projection cinématographique, l'écosystème bien établi du saphir reste difficile à déloger.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Transition vers les Plateformes de 200 mm et 300 mm

Le segment des 200 mm, représentant le pont entre les 150 mm hérités et la production émergente de 300 mm, se développe plus rapidement que l'ensemble du marché des plaquettes épitaxiales LED GaN-sur-Silicium. En 2025, le format 150 mm dominait encore les expéditions à 48,19 %, grâce à sa position bien établie dans l'éclairage de puissance moyenne et le rétroéclairage, mais les feuilles de route des équipements favorisent désormais massivement les diamètres plus grands. Les évaluations en volume des réacteurs de 300 mm en 2026 soulignent un pivot stratégique vers des outils de 12 pouces qui produisent neuf fois plus de puces que les lots de saphir de 100 mm, une arithmétique qui résonne fortement auprès des fabricants de panneaux d'affichage. L'avantage de taille du marché des plaquettes épitaxiales LED GaN-sur-Silicium augmente avec la surface de la plaquette, mais seulement si l'exclusion de bord et les rebuts liés aux fissures restent minimes. Les fournisseurs affirmant une courbure inférieure à 30 µm sur des substrats de 8 pouces signalent des rendements supérieurs à 90 %, démontrant que le contrôle du procédé plutôt que le diamètre brut détermine la viabilité économique.

L'allocation du capital suit la même logique. Les fonderies disposant de lignes CMOS de 200 mm amorties peuvent rééquiper les chambres pour le GaN-sur-Si à environ 60 % du coût de nouvelles usines de saphir, un chiffre qui attire les investisseurs méfiants des marges cycliques des LED. Bien que les plaquettes de 100 mm et 150 mm persistent dans les rôles UV et de prototypage, les analystes s'attendent à ce que les nouvelles capacités ajoutées après 2027 s'orientent fortement vers 200 mm et plus. La transition vers 300 mm se heurte encore à des obstacles techniques, notamment l'uniformité du flux de gaz et les gradients de température, mais le retour sur investissement, en particulier pour les affichages à nombre élevé de pixels, est suffisamment convaincant pour que plusieurs fabricants d'équipements de premier rang se soient engagés à livrer des systèmes de production d'ici 2027.

Par Application : L'Affichage Dépasse la Croissance de l'Éclairage

L'éclairage général a conservé une part de chiffre d'affaires de 35,73 % en 2025, reflétant son rôle de principal débouché en volume pour les LED, mais la croissance s'oriente désormais vers l'affichage et le rétroéclairage, dont la progression est projetée à un CAGR de 12,97 %. Les lunettes RA, les montres intelligentes et les affichages tête haute automobiles exigent tous des micro-LED inférieures à 10 µm, une géométrie mieux servie par le traitement monolithique GaN-sur-Si que par l'assemblage par prélèvement et placement à partir de puces de saphir. Ennostar et Allos ont mis en évidence cette transition en janvier 2026 lorsqu'ils ont convenu de co-développer des plaquettes de 8 pouces intégrant l'épitaxie avec des circuits pilotes CMOS, éliminant ainsi l'étape coûteuse de transfert en masse.

La taille du marché des plaquettes épitaxiales LED GaN-sur-Silicium allouée à l'éclairage automobile augmente grâce aux phares à faisceau adaptatif et aux feux de circulation diurne économes en énergie, qui valorisent tous deux l'intégration RVB sur puce. Les catégories spécialisées — durcissement UV, horticulture et stérilisation — restent de niche mais à haute marge, et les fournisseurs continuent d'évaluer si les substrats en silicium peuvent répondre à leurs exigences strictes en matière de longueur d'onde et de densité de puissance. Pour l'instant, le saphir maintient une position dominante dans ces domaines, bien que les approches de plaquettes hybrides et les innovations de tampon puissent élargir la plage adressable du GaN-sur-Si avant la fin de l'horizon de prévision.

Analyse Géographique

L'Asie-Pacifique est à la fois le moteur de fabrication et d'innovation du marché des plaquettes épitaxiales LED GaN-sur-Silicium. La région représentait 66,93 % du chiffre d'affaires 2025, et les programmes nationaux en Chine, à Taïwan et en Corée du Sud devraient générer un CAGR de 12,64 % jusqu'en 2031. La Chine seule a réservé 80 milliards RMB (11,2 milliards USD) pour l'infrastructure micro-LED, dont une grande partie est dédiée aux fonderies GaN-sur-Si de 200 mm et 300 mm, assurant la disponibilité locale de substrats de grand diamètre. Les fournisseurs taïwanais et japonais complètent cette échelle avec une expertise en science des matériaux et en innovation d'équipements. L'initiative sans mercure UV de Nichia et la décision de ROHM d'internaliser les procédés GaN soulignent une tendance vers des chaînes d'approvisionnement captives.

L'Amérique du Nord se concentre sur les applications à haute valeur ajoutée et l'adoption portée par les politiques. La décision du Département de l'Énergie qui devient applicable en juillet 2028 garantit pratiquement le remplacement du parc d'ampoules à incandescence hérité, tandis que des partenariats tels que onsemi-GlobalFoundries signalent une volonté d'incorporer l'épitaxie GaN dans des lignes CMOS existantes. La participation européenne est ancrée par Infineon en Allemagne, dont les livraisons de plaquettes de 300 mm au quatrième trimestre 2025 positionnent la région comme un nœud pour les dispositifs de puissance automobiles et industriels. Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique n'absorbent actuellement qu'un faible pourcentage des expéditions mondiales, les initiatives d'éclairage solaire hors réseau et les efforts de modernisation industrielle sont susceptibles de générer une demande incrémentale pour des LED GaN-sur-Si à faible coût d'ici la fin de la décennie.

La domination de l'Asie-Pacifique est renforcée par l'intégration verticale : les entreprises chinoises et taïwanaises gèrent de plus en plus tout, de la croissance brute du GaN aux modules LED finis, comprimant la chaîne d'approvisionnement et accélérant la mise sur le marché. Les subventions gouvernementales réduisent le risque pour les lignes pilotes, permettant l'expérimentation avec des formats de 300 mm que les concurrents occidentaux considèrent comme capitalistiques. Néanmoins, les défis liés à l'application des droits de propriété intellectuelle et les incertitudes liées aux contrôles à l'exportation tempèrent les perspectives à plus long terme de la région, encourageant les équipementiers multinationaux à adopter des stratégies de double approvisionnement incluant une capacité épitaxiale nord-américaine ou européenne.

Paysage Concurrentiel

Le marché des plaquettes épitaxiales LED GaN-sur-Silicium présente un profil de concentration intermédiaire, avec environ quinze fournisseurs à intégration verticale contrôlant la majeure partie de la capacité des réacteurs dans le monde. Les acteurs établis tels que Nichia, Epistar et Samsung Electronics déploient leurs compétences héritées en saphir pour défendre les niches haut de gamme, tandis que des challengers axés sur les coûts comme Sanan Optoelectronics, Plessey et JBD poursuivent l'éclairage sensible aux prix et les affichages micro-LED émergents. Les actions stratégiques au cours des 18 derniers mois révèlent trois thèmes dominants. Premièrement, la capacité captive : ROHM a annoncé en février 2026 qu'il transplantera le flux de procédé GaN de TSMC dans son usine de Hamamatsu d'ici 2027, permettant une intégration verticale complète en interne. Deuxièmement, les alliances de fonderies : onsemi et GlobalFoundries ont lancé un programme de 200 mm pour servir les clients automobiles et de conversion de puissance en Amérique du Nord. Troisièmement, le co-développement de plaquettes de qualité affichage : Ennostar et Allos ont formalisé une collaboration micro-LED de 8 pouces qui associe le savoir-faire en matière de gabarits à l'emballage LED à grand volume.

La densité de propriété intellectuelle augmente. Plus de 560 familles de brevets couvrant l'épitaxie GaN-sur-Si sont détenues par des entreprises dont Toyota Gosei, Toshiba et Panasonic ; l'application continue, illustrée par l'affaire LED à courant alternatif de Seoul Viosys, renforce les barrières à l'entrée. Des opportunités d'espaces blancs persistent dans les substrats GaN-sur-GaN verticaux, le GaN-sur-SOI pour l'intégration RF-LED, et les émetteurs rouges à haute efficacité. Les acteurs émergents de Chine continentale — Sitan, Saphlux et Innovision parmi eux — développent de nouvelles lignes qui associent une tarification agressive des substrats à des schémas de tampon propriétaires, défiant les acteurs établis sur les fronts du coût et de la performance. À mesure que les plaquettes de 200 mm et 300 mm se développent, une compression des marges est attendue, susceptible de déclencher une consolidation parmi les maisons épitaxiales de second rang qui n'ont pas le capital pour migrer vers des diamètres plus grands.

Un avantage concurrentiel durable dans le domaine des plaquettes épitaxiales LED GaN-sur-Silicium repose sur la capacité à synchroniser la montée en puissance des substrats avec des techniques propriétaires d'atténuation des défauts tout en maintenant un accès sécurisé à la propriété intellectuelle. Les fournisseurs qui maîtrisent les tampons de contrôle des contraintes de 200 mm et 300 mm peuvent livrer des plaquettes avec une courbure inférieure à 30 µm à des rendements supérieurs à 90 %, un seuil de qualité qui réduit immédiatement le coût par lumen pour les puces de qualité affichage et rend la concurrence par les prix difficile pour les nouveaux entrants tardifs. L'intégration verticale à travers l'épitaxie, l'emballage et l'assemblage de modules protège davantage les leaders des chocs de la chaîne d'approvisionnement, raccourcit les cycles de conception pour les programmes RA et automobiles émergents, et amplifie la capture de marge car les étapes aval internes monétisent chaque gain d'efficacité incrémental réalisé en amont. Enfin, un portefeuille de brevets approfondi combiné à des accords de licence croisée crée un fossé d'application qui dissuade les entrants suiveurs rapides et sécurise des flux de revenus de redevances pouvant être réinvestis dans des conceptions de réacteurs de prochaine génération, formant une boucle de rétroaction positive qui soutient le leadership technologique.

Leaders du Secteur des Plaquettes Épitaxiales LED GaN-sur-Silicium (GaN-sur-Si)

Nichia Corporation

Wolfspeed Inc.

OSRAM GmbH

Samsung Electronics Co. Ltd.

LG Innotek Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

-led-epitaxial-wafer-market/gan-on-silicon-gan-on-si-led-epitaxial-wafer-market-competitive-landscape-1773396921090.webp)

Développements Récents du Secteur

- Février 2026 : ROHM a annoncé qu'il intégrera la technologie de procédé GaN de TSMC dans son usine de Hamamatsu pour créer une production interne de bout en bout d'ici 2027.

- Janvier 2026 : Nichia a lancé un projet sans mercure qui remplace les lampes UV à mercure par des LED UV dans ses usines, visant une finalisation d'ici 2030.

- Janvier 2026 : Ennostar et Allos ont convenu de co-développer des plaquettes micro-LED GaN-sur-Si de 8 pouces pour les casques RA.

- Novembre 2025 : Veeco a commencé les évaluations pilotes d'outils MOCVD GaN-sur-Si de 300 mm avec une production en volume prévue pour 2027.

Portée du Rapport Mondial sur le Marché des Plaquettes Épitaxiales LED GaN-sur-Silicium (GaN-sur-Si)

Le rapport sur le marché des plaquettes épitaxiales LED GaN-sur-Silicium (GaN-sur-Si) est segmenté par diamètre de plaquette (jusqu'à 100 mm, 150 mm, 200 mm, 300 mm et plus), application (éclairage général, éclairage automobile, affichage et rétroéclairage, éclairage spécialisé et industriel), et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm |

| 300 mm et Plus |

| Éclairage Général |

| Éclairage Automobile |

| Affichage et Rétroéclairage |

| Éclairage Spécialisé et Industriel |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du Monde |

| Par Diamètre de Plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm | |

| 300 mm et Plus | |

| Par Application | Éclairage Général |

| Éclairage Automobile | |

| Affichage et Rétroéclairage | |

| Éclairage Spécialisé et Industriel | |

| Par Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du Monde |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du chiffre d'affaires des plaquettes épitaxiales GaN-sur-Si d'ici 2031 ?

Les prévisions indiquent que le marché des plaquettes épitaxiales LED GaN-sur-Silicium atteindra 0,301 milliard USD d'ici 2031, avec un CAGR de 11,65 % à partir de 2026.

Quel diamètre de plaquette connaît la croissance la plus rapide ?

La catégorie des 200 mm devrait afficher un CAGR de 12,48 % à mesure que les fonderies migrent vers des outillages compatibles CMOS pour une production de puces plus élevée.

Pourquoi l'Asie-Pacifique est-elle si dominante dans l'approvisionnement en GaN-sur-Si ?

Les programmes de capital soutenus par les gouvernements, les écosystèmes LED à intégration verticale et les constructions agressives d'usines de 200 mm à 300 mm donnent à la région 66,93 % du chiffre d'affaires mondial et le CAGR prévisionnel le plus élevé.

Qu'est-ce qui stimule la demande d'affichage pour le GaN-sur-Si ?

L'adoption des micro-LED dans les lunettes RA et les appareils portables favorise les substrats en silicium car ils se lient de manière transparente aux pilotes CMOS et prennent en charge des densités de pixels supérieures à 3 000 ppi.

Quelle est la gravité des défis de rendement sur silicium ?

Les densités de dislocations proches de 10⁹ cm⁻² continuent de réduire l'efficacité des LED bleues de 10 à 15 %, mais les innovations de tampon et le contrôle du gauchissement ont porté les rendements de pointe à 90 % sur des plaquettes de 200 mm.

Quelle est la concentration du pouvoir des fournisseurs dans ce segment ?

Environ quinze entreprises à intégration verticale contrôlent la majeure partie de la capacité des réacteurs, conférant au marché un profil de concentration modérée avec un score de 6 sur une échelle de 10 points.

Dernière mise à jour de la page le: