Taille et Part du Marché des Plaquettes Épitaxiales LED à Base de GaN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

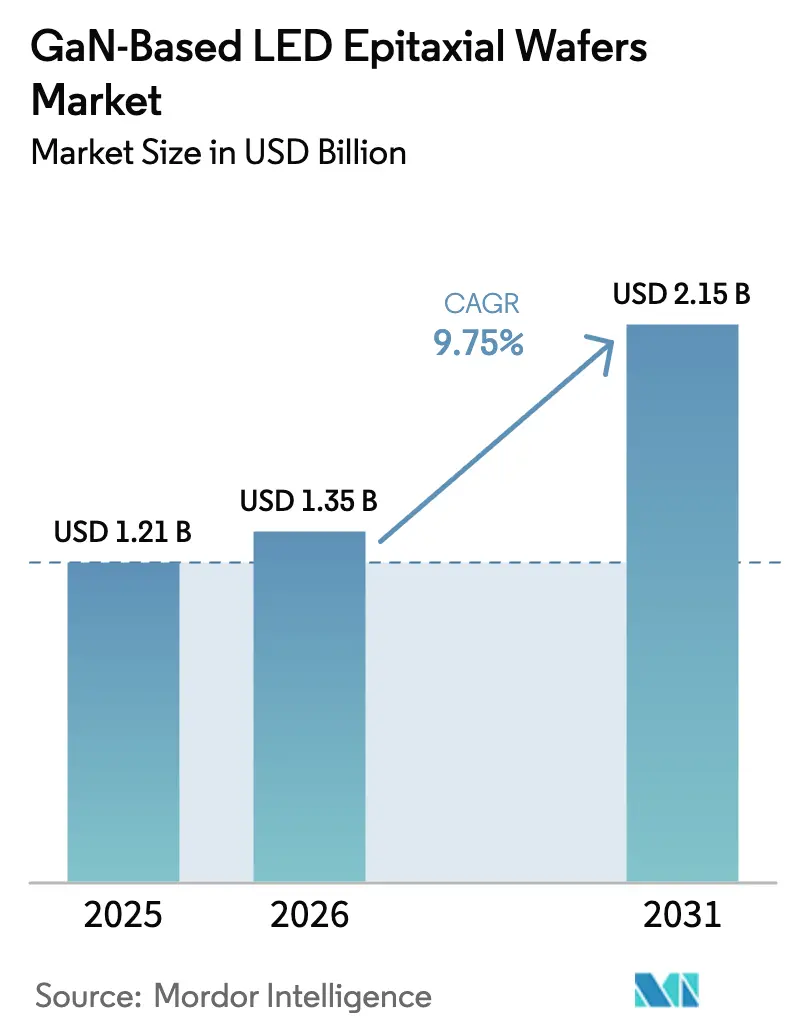

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes Épitaxiales LED à Base de GaN par Mordor Intelligence

La taille du marché des plaquettes épitaxiales LED à base de GaN devrait augmenter de 1,35 milliard USD en 2026 à 2,15 milliards USD d'ici 2031, avec un TCAC de 9,75 % sur la période 2026-2031. La demande est en hausse à mesure que les plateformes de dépôt chimique en phase vapeur aux organométalliques arrivent à maturité, que l'adoption des écrans mini-LED et micro-LED s'accélère et que la part des phares de véhicules électriques progresse. Les fournisseurs déplacent leurs capacités des plaquettes d'éclairage général vers des substrats optoélectroniques, de détection et automobiles à haute valeur ajoutée, soumis à des spécifications plus strictes en matière d'uniformité de longueur d'onde et de défauts. Les fabricants d'équipements débloquent des avantages de coût sur les formats 200 mm et 300 mm, tandis que les acteurs intégrés verticalement de la région Asie-Pacifique tirent parti du contrôle de la croissance cristalline en amont et de l'encapsulation en aval pour réduire les cycles de développement.

Principaux Enseignements du Rapport

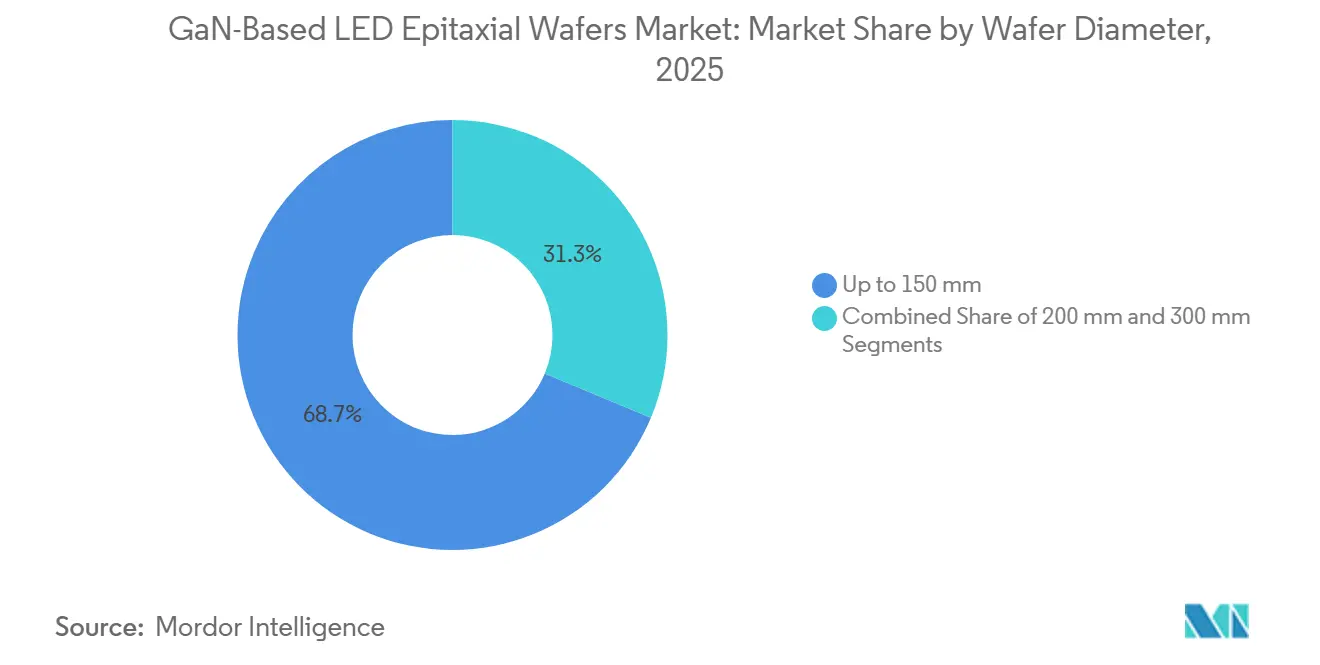

- Par diamètre de plaquette, les formats jusqu'à 150 mm ont dominé avec une part de revenus de 68,71 % en 2025, tandis que les plateformes 300 mm devraient se développer à un TCAC de 10,89 % jusqu'en 2031.

- Par type de dispositif semiconducteur, l'optoélectronique a représenté 44,28 % de la part du marché des plaquettes épitaxiales LED à base de GaN en 2025 ; les capteurs devraient croître à un TCAC de 10,97 % jusqu'en 2031.

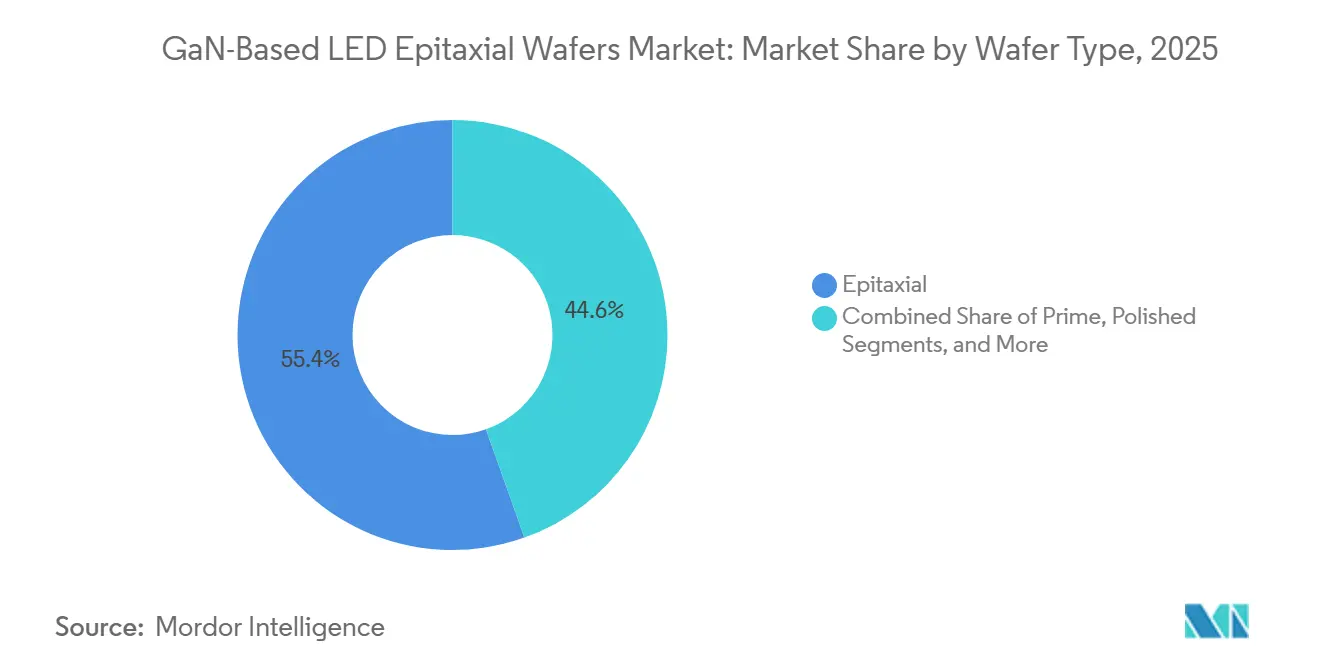

- Par type de plaquette, les substrats épitaxiaux ont représenté 55,43 % de la taille du marché des plaquettes épitaxiales LED à base de GaN en 2025, tandis que le silicium sur isolant devrait progresser à 10,55 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public a capté 41,49 % des revenus de 2025 ; les applications automobiles sont positionnées pour un TCAC de 10,68 % entre 2026 et 2031.

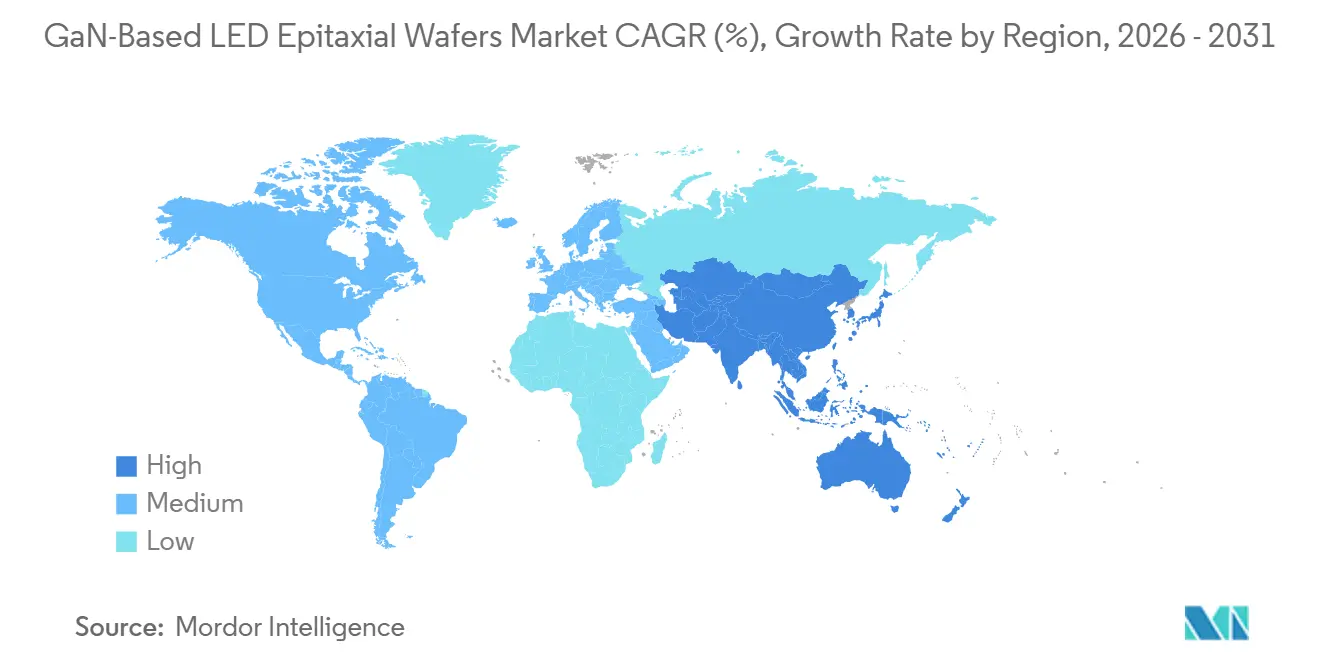

- Par géographie, l'Asie-Pacifique a représenté 56,27 % de la taille du marché des plaquettes épitaxiales LED à base de GaN en 2025 et devrait croître à un TCAC de 10,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes Épitaxiales LED à Base de GaN

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration Rapide des Écrans Mini et Micro-LED | +2.8% | Mondial, avec concentration en Asie-Pacifique (Taïwan, Chine, Corée du Sud) et segments premium sélectifs en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion de la Production de Phares pour Véhicules Électriques | +2.1% | Mondial, porté par les marchés de véhicules électriques en Europe et en Chine, avec des retombées en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Subventions Gouvernementales pour les Programmes d'Éclairage à Semi-Conducteurs | +1.5% | Amérique du Nord, Europe et marchés sélectifs d'Asie-Pacifique (Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Utilisation Émergente de Substrats GaN Autoportants pour Réduire les Défauts | +1.2% | Mondial, adoption précoce dans les centres de R&D au Japon et en Amérique du Nord, montée en puissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers une Métallisation sans Or à Base de Cuivre pour Réduire les Coûts | +0.9% | Mondial, avec une adoption plus rapide dans les fabrications sensibles aux coûts en Chine et à Taïwan | Moyen terme (2 à 4 ans) |

| Techniques de Recroissance sur Site Permettant des LED Verticales | +0.7% | Cœur Asie-Pacifique (Taïwan, Japon), adoption de niche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Rapide des Écrans Mini et Micro-LED

Les fabricants d'écrans accélèrent leurs programmes mini-LED et micro-LED pour surmonter les limitations de marquage des écrans OLED et offrir une luminosité de pointe plus élevée, stimulant la demande de plaquettes avec une uniformité de longueur d'onde inférieure à 5 nm sur des diamètres de 200 mm et 300 mm. Ennostar a annoncé une initiative GaN sur Si de 200 mm avec ALLOS Semiconductors ciblant des écrans portables dépassant 2 000 PPI.[1]Ennostar, "Ennostar et ALLOS s'associent pour l'épitaxie micro-LED sur 200 mm," ennostar.com Apple a investi 334 millions USD avec AU Optronics et Epistar dans le parc scientifique de Hsinchu pour sécuriser un approvisionnement épitaxial intégré verticalement pour les futurs écrans portables. La pollinisation croisée avec l'automobile est évidente dans le module EVIYOS HD25 d'ams OSRAM, intégré dans la NIO ET9, qui regroupe 25 600 pixels micro-LED et nécessite une épitaxie de qualité écran pour une projection à 500 m.

Expansion de la Production de Phares pour Véhicules Électriques

Les fabricants de véhicules électriques spécifient des phares adaptatifs dépassant 10 000 pixels, imposant des plaquettes à faible défaut et haute luminosité capables de résister aux cycles AEC-Q rigoureux. L'EVIYOS HD25 porte la distance de projection de 400 m à 500 m et augmente la luminance en feux de croisement de 50 % pour la conduite à vitesse moyenne, illustrant le bond de performance des plaquettes requis.[2]ams OSRAM, "Module de phare intelligent EVIYOS HD25," ams-osram.com Les véhicules électriques haut de gamme intègrent désormais plus de 100 boîtiers LED, chacun utilisant un matériau épitaxial devant maintenir une stabilité chromatique sur de larges variations de température.

Subventions Gouvernementales pour les Programmes d'Éclairage à Semi-Conducteurs

L'Initiative pour l'Éclairage de Nouvelle Génération du Département de l'Énergie des États-Unis finance la recherche sur l'uniformité de l'épitaxie GaN et l'outillage de lignes pilotes, réduisant le risque pour les nouveaux substrats et la métrologie. Les mandats d'efficacité européens complémentaires éliminent progressivement l'éclairage traditionnel, orientant les modules LED avancés vers les rénovations municipales et commerciales. La combinaison de subventions directes pour les capacités de fabrication et de stimulation indirecte de la demande par le biais de mandats d'efficacité comprime le calendrier d'adoption des procédés épitaxiaux avancés, permettant aux fournisseurs d'amortir les investissements en outils MOCVD sur des volumes de production plus importants.

Utilisation Émergente de Substrats GaN Autoportants

Sumitomo Electric Industries, Ltd. a commercialisé des plaquettes GaN autoportantes de 4 pouces et 6 pouces en utilisant la QF-HVPE, atteignant des densités de dislocations inférieures à 10^6 cm-2 dans les LED verticales et les dispositifs de puissance. Les réacteurs HVPE verticaux d'AIXTRON SE ont démontré des taux de croissance supérieurs à 100 µm/h, surmontant les contraintes historiques de débit. Une défectivité plus faible améliore directement les rendements de transfert des micro-LED et prolonge la durée de vie des dispositifs haute puissance, offrant un allègement des coûts à long terme malgré des dépenses de substrat plus élevées.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mises à Niveau Coûteuses des Outils MOCVD | -1.8% | Mondial, aigu dans les régions de fabrication émergentes dépourvues de bases d'équipements amortis | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Boules de Saphir de Haute Pureté | -1.3% | Mondial, avec des effets prononcés en Asie-Pacifique en raison de la concentration des fournisseurs de saphir | Court terme (≤ 2 ans) |

| Défis de Gestion Thermique sur les Plateformes 300 mm | -0.9% | Mondial, en particulier dans les fonderies d'Amérique du Nord et d'Europe qui montent en puissance sur le GaN sur Si 300 mm | Moyen terme (2 à 4 ans) |

| Fragmentation des Droits de Propriété Intellectuelle autour des Substrats Saphir à Motifs | -0.6% | Mondial, avec des litiges concentrés en Amérique du Nord, en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mises à Niveau Coûteuses des Outils MOCVD

Les réacteurs GaN 300 mm de pointe coûtent plus de 5 millions USD pièce, tandis que les clusters de production complets nécessitent huit à dix outils plus la métrologie in situ et la robotique. Veeco Instruments Inc. prévoit que ses revenus Propel300 atteindront 80 millions USD en 2026, ce qui implique que seule une poignée de fonderies peut actuellement absorber un tel capital.[3]Veeco Instruments, "Présentation des résultats du T3 2025," veeco.com Les fournisseurs de plaquettes épitaxiales de plus petite taille font face à un dilemme stratégique : les outils MOCVD 150 mm et 200 mm hérités sont entièrement amortis et peuvent produire des plaquettes à des coûts de trésorerie compétitifs, mais ces plateformes ne peuvent pas égaler l'économie de puces par plaquette des formats 300 mm, risquant une compression des marges à mesure que les grandes fonderies montent en puissance.

Volatilité de l'Approvisionnement en Boules de Saphir de Haute Pureté

Les coûts des substrats en saphir représentent 15 % à 25 % des dépenses totales de fabrication de plaquettes épitaxiales dans les formats 150 mm, et des hausses de prix de 20 % à 30 % lors des pénuries d'approvisionnement peuvent éroder les marges brutes des fournisseurs de plaquettes sans contrats à prix fixe à long terme avec les fournisseurs de substrats. La concentration de la production de boules de saphir parmi un nombre limité de fournisseurs en Asie-Pacifique et en Europe de l'Est crée des points de défaillance uniques ; les tensions géopolitiques, les restrictions à l'exportation ou les catastrophes naturelles affectant les sites de production clés peuvent prolonger les délais de livraison des 8 à 12 semaines habituelles à 16 semaines ou plus. Les substrats saphir à motifs font face à des capacités plus limitées car seuls certains fournisseurs exploitent des salles blanches de qualité lithographique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Le Passage aux Formats Plus Grands Remodèle la Courbe des Coûts

Les plaquettes jusqu'à 150 mm ont représenté 68,71 % des revenus de 2025, reflétant les parcs MOCVD hérités construits pendant l'essor de l'éclairage général. La taille du marché des plaquettes épitaxiales LED à base de GaN pour les substrats 300 mm devrait se développer à un TCAC de 10,89 % à mesure que les fonderies recherchent des économies de nombre de puces et la compatibilité avec les lignes CMOS silicium. Les formats intermédiaires 200 mm comblent la demande actuelle de rétroéclairage d'écrans tandis que les écosystèmes 300 mm arrivent à maturité, illustrés par le projet Ennostar-ALLOS visant les portables micro-LED. La transition vers le 300 mm est la plus aiguë dans les domaines de la puissance et des radiofréquences, où la co-intégration du GaN et des pilotes CMOS sur une seule plaquette réduit l'encombrement et le coût des modules. Cependant, les diamètres plus grands exacerbent la non-uniformité thermique, imposant des conceptions de suscepteurs avancées et une pyrométrie en temps réel.

La dynamique des coûts se répercute en amont : les fournisseurs de substrats doivent désormais fournir des plaquettes de saphir et de silicium 300 mm répondant à des spécifications plus strictes en matière de planéité et de rugosité de surface. L'alliance de février 2026 entre ROHM Semiconductor et TSMC exploite les actifs existants de salles blanches 300 mm pour co-développer des dispositifs de puissance GaN, soulignant l'attrait des infrastructures partagées. Pourtant, l'intensité capitalistique et les longues qualifications automobiles signifient que l'adoption généralisée du 300 mm restera limitée aux fonderies bien capitalisées pendant la période de prévision.

Par Type de Dispositif Semiconducteur : Les Capteurs Réduisent l'Écart avec l'Optoélectronique

L'optoélectronique a maintenu son leadership en revenus à 44,28 % en 2025, ancré par les rétroéclairages mini-LED et l'éclairage général, mais les capteurs devraient afficher un TCAC de 10,97 % à mesure que les lasers à cavité verticale émettant par la surface et les sources LiDAR se multiplient. La part du marché des plaquettes épitaxiales LED à base de GaN pour les dispositifs de puissance discrets augmente plus progressivement, contrainte par des applications de chargeurs sensibles aux coûts qui privilégient le prix à la densité de défauts.

La croissance rapide du segment des capteurs reflète la convergence des réglementations de sécurité automobile imposant des systèmes d'aide à la conduite avancés et de la demande des consommateurs pour la reconnaissance faciale et les fonctionnalités de réalité augmentée dans les smartphones et les appareils portables. Le segment micro, englobant les systèmes microélectromécaniques et les dispositifs photoniques à micro-échelle, émerge comme une variable imprévisible ; bien que les volumes actuels soient limités, le potentiel des micro-résonateurs à base de GaN et des circuits intégrés photoniques pour permettre la détection et la télémétrie optique à l'échelle d'une puce pourrait créer un nouveau vecteur de demande pour des plaquettes épitaxiales à ultra-faible défaut. Bien que l'optoélectronique restera probablement dominante, son avance se réduit à mesure que la demande de détection s'accélère.

Par Type de Plaquette : Les Substrats Épitaxiaux Dominent, le Silicium sur Isolant Prend de l'Élan

Les plaquettes épitaxiales ont capté 55,43 % des revenus de 2025 car elles s'intègrent directement dans les flux de fabrication de puces LED. Le marché des plaquettes épitaxiales LED à base de GaN pour le silicium sur isolant est prêt pour une croissance de 10,55 %, porté par les architectures micro-LED monolithiques qui intègrent des émetteurs GaN sur des plans arrière CMOS, éliminant le besoin de circuits intégrés de pilotage externes. Les plaquettes prime et polies servent de substrats de départ pour le dépôt épitaxial ultérieur, et leur part est largement déterminée par le choix du matériau de substrat ; les plaquettes prime en saphir dominent pour les applications LED traditionnelles, tandis que les plaquettes prime en silicium gagnent des parts dans les marchés de puissance et de radiofréquences GaN sur silicium.

La croissance du segment silicium sur isolant est liée au développement des écrans micro-LED monolithiques, où les couches épitaxiales GaN sont transférées sur des plans arrière CMOS silicium qui assurent l'adressage au niveau du pixel et les circuits de pilotage. Les plaquettes spéciales de qualité capteur exigent une ingénierie précise de la bande interdite pour la détection ultraviolette ou proche infrarouge. Les fournisseurs se spécialisent de plus en plus dans des associations étroites substrat-épitaxie plutôt que dans de larges catalogues, permettant une optimisation plus approfondie des procédés mais réduisant la flexibilité des capacités.

Par Utilisateur Final : L'Automobile Émerge comme le Centre de Demande à la Croissance la Plus Rapide

L'électronique grand public a généré 41,49 % des revenus de 2025, couvrant les tablettes mini-LED, les flashs de smartphones et les rétroéclairages de téléviseurs intelligents. L'automobile devrait croître de 10,68 % par an à mesure que les phares matriciels adaptatifs, la détection en cabine et la signalisation extérieure multiplient le nombre de LED par véhicule. Le marché des plaquettes épitaxiales LED à base de GaN, lié aux phares de véhicules électriques haut de gamme, commande déjà des primes de prix car le respect de la fiabilité AEC-Q sur 15 ans exige un tri serré des longueurs d'onde et une défectivité ultra-faible.

Le durcissement ultraviolet industriel, l'horticulture et les niches de vision industrielle se développent régulièrement grâce aux LED spécifiques à une longueur d'onde, tandis que les applications de télécommunications achètent des plaquettes pour les amplificateurs radiofréquences 5G qui exigent une haute linéarité. Les ordinateurs personnels et les serveurs représentent un segment mature où les rétroéclairages mini-LED pénètrent les moniteurs de jeu haut de gamme et les écrans professionnels, mais la croissance est contrainte par les cycles de renouvellement plus lents typiques de ces catégories de produits. La montée en puissance de l'automobile représente à la fois un volume et une marge à la hausse pour les fournisseurs qualifiés.

Analyse Géographique

L'Asie-Pacifique a détenu 56,27 % des revenus de 2025 et devrait progresser à un TCAC de 10,73 %, soutenue par les clusters intégrés verticalement de Taïwan et les expansions de capacité subventionnées de la Chine. Les entreprises taïwanaises telles qu'Epistar, Lextar Electronics Corporation et Ennostar Corporation travaillent en étroite proximité avec les assembleurs de panneaux, accélérant les boucles de rétroaction vitales pour la production micro-LED. Le champion chinois Sanan Optoelectronics Co., Ltd. monte en puissance de manière agressive, aidé par des incitations étatiques et son acquisition en cours de Lumileds Holding B.V. qui ouvre les canaux automobiles occidentaux.

L'Amérique du Nord et l'Europe contribuent à une part plus petite mais stratégique de la demande. Le financement du Département de l'Énergie des États-Unis compense le risque en phase précoce pour les nouvelles voies épitaxiales, tandis que les constructeurs automobiles européens exigent des plaquettes qualifiées AEC-Q pour les phares adaptatifs, offrant aux fournisseurs locaux une marge de prix premium. Les flux technologiques sont bidirectionnels, car les innovations LED européennes comme l'EVIYOS d'ams OSRAM trouvent application dans les véhicules électriques chinois, soulignant l'intégration mondiale des chaînes d'approvisionnement.

La région Reste du Monde, incluant l'Amérique du Sud, le Moyen-Orient et l'Afrique, reste naissante, s'appuyant sur des modules LED importés pour l'éclairage et la signalisation. Néanmoins, les programmes gouvernementaux visant une capacité semiconductrice indigène pourraient stimuler la demande régionale de plaquettes à long terme, surtout si les initiatives privilégient les dispositifs à semiconducteurs composés pour les objectifs d'énergie renouvelable ou d'infrastructure de télécommunications.

Paysage Concurrentiel

Le marché des plaquettes épitaxiales LED à base de GaN est modérément concentré, les cinq premiers fournisseurs représentant plus de la moitié de la capacité mondiale. Nichia Corporation protège ses prix premium grâce à de solides portefeuilles de brevets et a conclu un accord de licence croisée avec ams OSRAM en octobre 2025 pour réduire le risque de litige tout en élargissant la gamme de produits. Seoul Semiconductor Co., Ltd. se différencie grâce aux LED sans boîtier Wicop et aux LED à spectre naturel SunLike, servant des segments de niche qui valorisent l'uniformité spectrale. L'acquisition de Lumileds Holding B.V. par Sanan Optoelectronics Co., Ltd. pour 239 millions USD signale une poussée vers les canaux automobiles occidentaux, tirant parti des accréditations AEC-Q et du portefeuille de brevets de Lumileds Holding B.V.

Les fournisseurs d'équipements tels qu'AIXTRON SE et Veeco Instruments Inc. captent de la valeur en permettant ces transitions ; le réacteur HVPE vertical d'AIXTRON SE pour le GaN autoportant et la plateforme Propel300 de Veeco Instruments Inc. pour le GaN sur silicium 300 mm sont des exemples de la façon dont les fournisseurs d'outils façonnent le paysage concurrentiel en déterminant quelles architectures épitaxiales atteignent la viabilité commerciale.

Les fonderies taïwanaises et chinoises émergentes adoptent des réacteurs optimisés en coût pour servir les clients de second rang et concurrencer principalement sur le prix. La réflectométrie in situ avancée et l'inspection automatisée des défauts deviennent rapidement des capacités indispensables, car les rendements de transfert des micro-LED en aval dépendent d'une défectivité inférieure à quelques parties par million.

Leaders du Secteur des Plaquettes Épitaxiales LED à Base de GaN

Nichia Corporation

Osram Opto Semiconductors GmbH

Sanan Optoelectronics Co., Ltd.

Cree Inc.

Ennostar Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : ROHM Semiconductor et TSMC lancent un programme conjoint de dispositifs de puissance GaN 300 mm tirant parti de l'infrastructure de fonderie existante de TSMC.

- Janvier 2026 : Ennostar Corporation s'associe à ALLOS Semiconductors pour développer l'épitaxie GaN sur Si 200 mm pour les portables micro-LED.

- Novembre 2025 : Veeco Instruments Inc. prévoit une croissance de 33 % en glissement annuel des revenus Propel300 en 2026 à 80 millions USD à mesure que les lignes pilotes passent en production.

- Octobre 2025 : Nichia Corporation et ams OSRAM signent un large accord de licence croisée de brevets GaN couvrant les technologies d'épitaxie et de phosphore.

Portée du Rapport Mondial sur le Marché des Plaquettes Épitaxiales LED à Base de GaN

Le marché des plaquettes épitaxiales LED à base de GaN désigne le secteur axé sur la production et la fourniture de plaquettes épitaxiales en nitrure de gallium (GaN), utilisées comme substrats pour la fabrication de LED. Ces plaquettes sont catégorisées selon le diamètre, le type de dispositif semiconducteur, le type de plaquette et les applications d'utilisateur final.

Le rapport sur le marché des plaquettes épitaxiales LED à base de GaN est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm et 300 mm), type de dispositif semiconducteur (logique, mémoire, analogique, discret, optoélectronique, capteurs et micro), type de plaquette (prime, polie, épitaxiale, silicium sur isolant, silicium spécial, puissance et qualité capteur), utilisateur final (électronique grand public, mobile et smartphones, PC et serveurs, industriel, télécommunications, automobile et autres applications d'utilisateur final) et géographie (Amérique du Nord, Europe, Asie-Pacifique et Reste du Monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Optoélectronique |

| Capteurs |

| Micro |

| Prime |

| Polie |

| Épitaxiale |

| Silicium sur Isolant (SOI) |

| Silicium Spécial (Haute Résistivité) |

| Puissance |

| Qualité Capteur |

| Électronique Grand Public |

| Mobile et Smartphones |

| PC et Serveurs |

| Industriel |

| Télécommunications |

| Automobile |

| Autres Applications d'Utilisateur Final |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du Monde |

| Par Diamètre de Plaquette | Jusqu'à 150 mm |

| 200 mm | |

| 300 mm | |

| Par Type de Dispositif Semiconducteur | Logique |

| Mémoire | |

| Analogique | |

| Discret | |

| Optoélectronique | |

| Capteurs | |

| Micro | |

| Par Type de Plaquette | Prime |

| Polie | |

| Épitaxiale | |

| Silicium sur Isolant (SOI) | |

| Silicium Spécial (Haute Résistivité) | |

| Puissance | |

| Qualité Capteur | |

| Par Utilisateur Final | Électronique Grand Public |

| Mobile et Smartphones | |

| PC et Serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autres Applications d'Utilisateur Final | |

| Par Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du Monde |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plaquettes épitaxiales LED à base de GaN en 2026 ?

Le marché est estimé à 1,35 milliard USD en 2026 et devrait atteindre 2,15 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les plaquettes épitaxiales LED à base de GaN de 2026 à 2031 ?

Le TCAC pour les plaquettes épitaxiales LED à base de GaN est projeté à 9,75 % pour la période.

Quel diamètre de plaquette connaît la croissance la plus rapide ?

Les substrats 300 mm devraient se développer à un TCAC de 10,89 % à mesure que les fonderies recherchent des économies de nombre de puces.

Quel segment d'utilisateur final présente le plus fort potentiel de croissance ?

Les applications automobiles devraient croître de 10,68 % par an en raison des phares matriciels adaptatifs et de la détection en cabine.

Quelle région domine la capacité de production ?

L'Asie-Pacifique détient une part de 56,27 % grâce aux chaînes d'approvisionnement intégrées à Taïwan et en Chine.

Dernière mise à jour de la page le: