Taille et Part du Marché des Plaquettes Épitaxiales pour LED Deep-UV AlGaN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 448.43 Millions de dollars américains |

| Taille du Marché (2031) | 814.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.67% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes Épitaxiales pour LED Deep-UV AlGaN par Mordor Intelligence

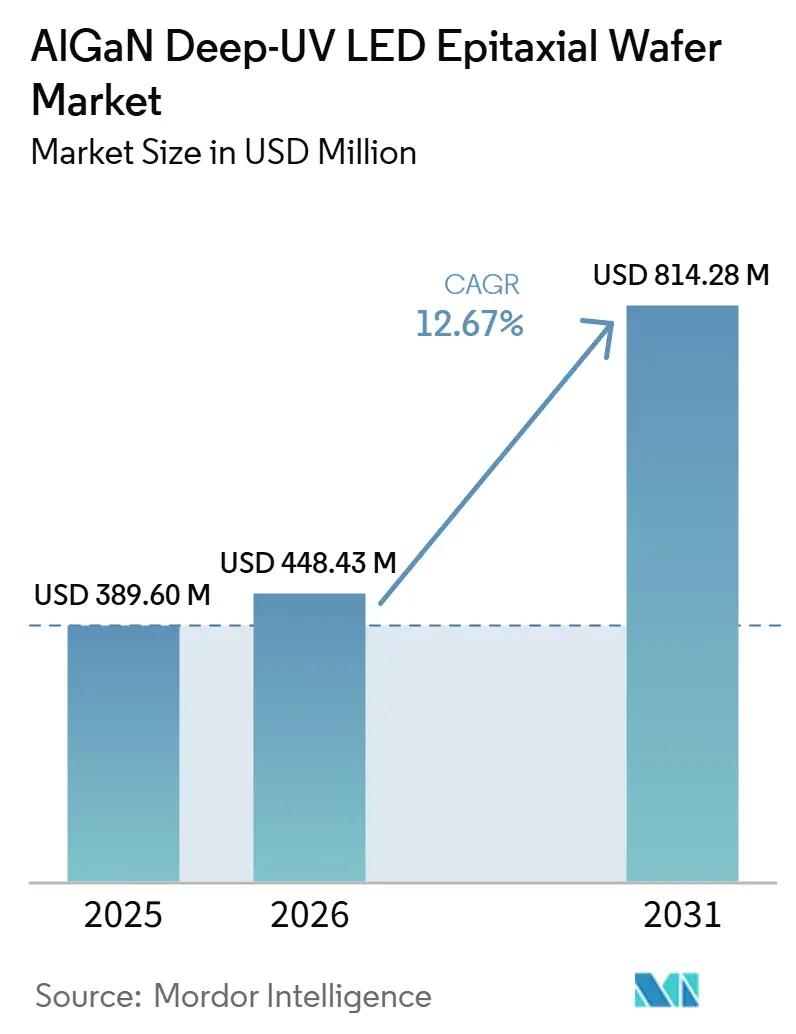

La taille du marché des plaquettes épitaxiales pour LED deep-UV AlGaN devrait s'étendre de 389,60 millions USD en 2025 et 448,43 millions USD en 2026 à 814,28 millions USD d'ici 2031, enregistrant un CAGR de 12,67 % entre 2026 et 2031. Le renforcement de l'application des interdictions sur les lampes à mercure, les avancées soutenues dans les architectures à jonction tunnel et le passage aux substrats gabarits AlN de 200 mm catalysent les investissements en Asie-Pacifique et en Amérique du Nord. Les services publics de l'eau, les marques d'électronique grand public et les fabricants de dispositifs médicaux repensent simultanément leurs produits autour de sources germicides à l'état solide, remodelant les chaînes d'approvisionnement en mercure de longue date. La parité coût par watt reste hors de portée dans les grandes installations municipales, mais les systèmes de point d'utilisation et portables ont franchi le point d'inflexion où l'économie sur la durée de vie favorise les LED. La concurrence s'articule autour des gains d'efficacité quantique externe en dessous de 270 nm, de l'intégration de substrats en saphir à motifs ou de gabarits AlN pour réduire la densité de dislocations, et de l'intégration verticale qui contrôle le substrat, l'épitaxie et le conditionnement. Alors que les financements souverains stimulent les fabs domestiques, le marché des plaquettes épitaxiales pour LED deep-UV AlGaN entre dans une phase où les économies d'échelle, et non les seuls records d'efficacité en laboratoire, détermineront le leadership.

Principaux Enseignements du Rapport

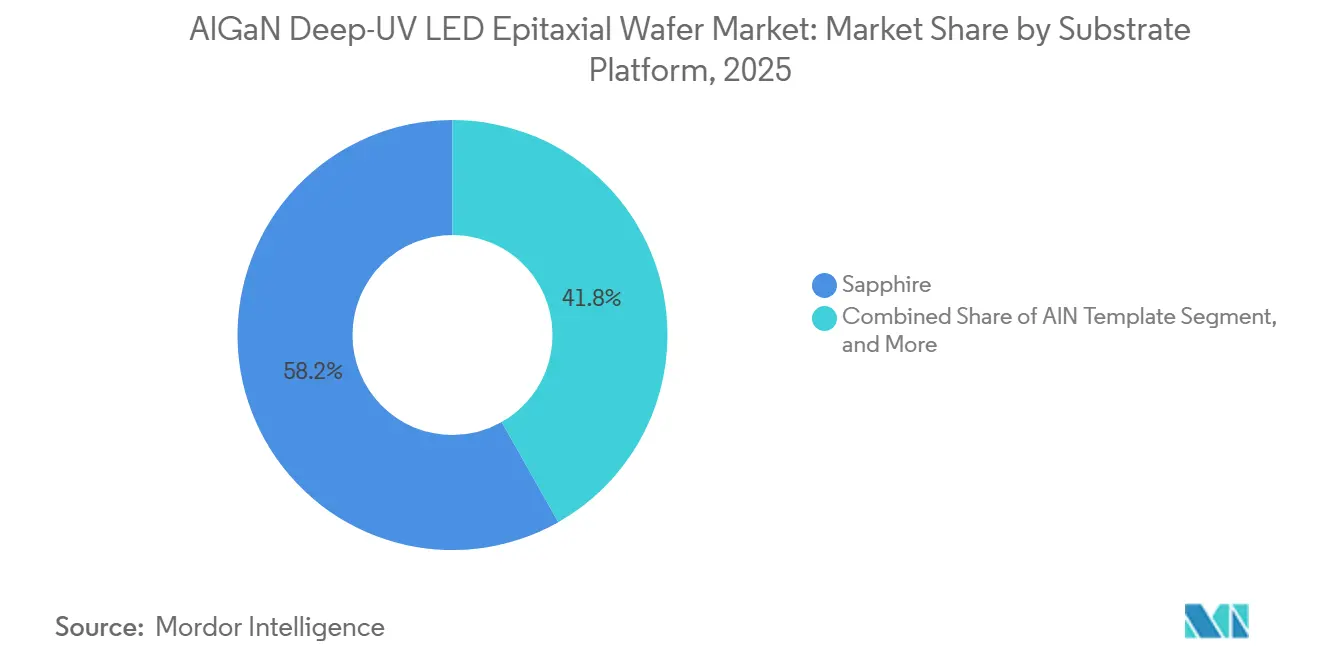

- Par plateforme de substrat, le saphir a dominé avec une part de revenus de 58,19 % en 2025, tandis que les gabarits AlN devraient se développer à un CAGR de 13,28 % jusqu'en 2031.

- Par bande de longueur d'onde, l'UV-C a détenu 46,14 % de la part du marché des plaquettes épitaxiales pour LED deep-UV AlGaN en 2025 et devrait croître à un CAGR de 13,86 % jusqu'en 2031.

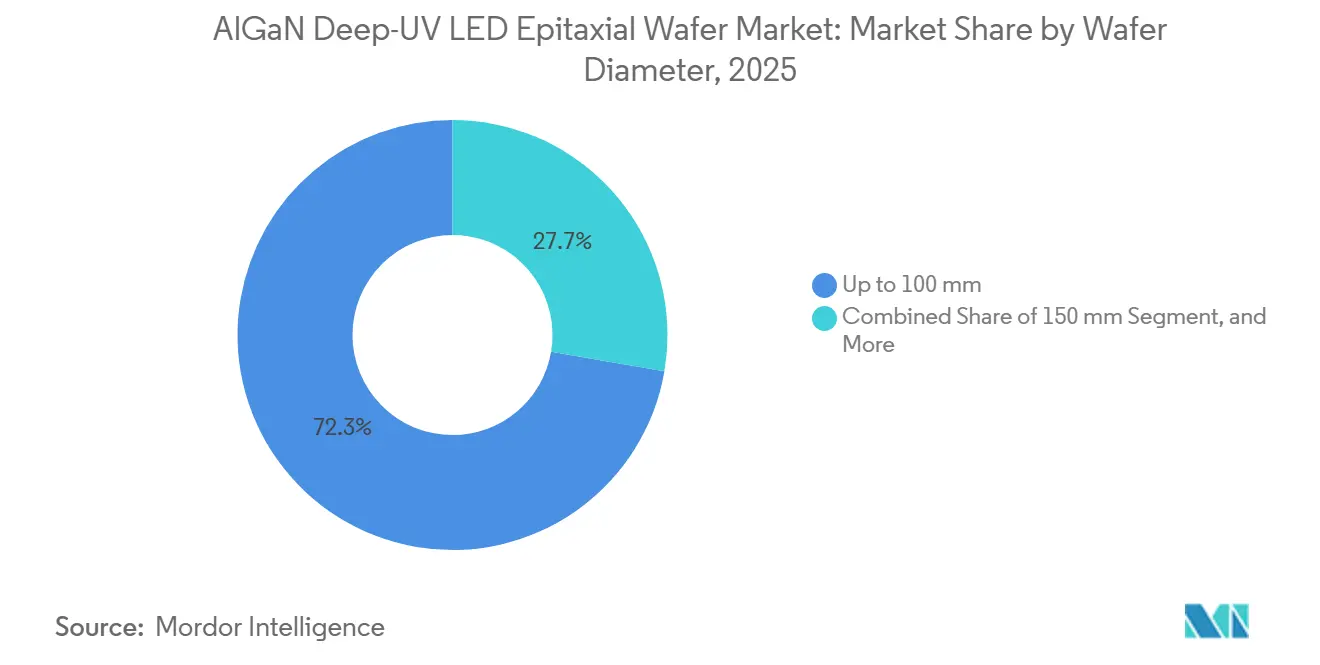

- Par diamètre de plaquette, les plaquettes jusqu'à 100 mm ont représenté 72,31 % de la taille du marché des plaquettes épitaxiales pour LED deep-UV AlGaN en 2025, tandis que le segment 200 mm et plus est le plus rapide avec un CAGR de 13,91 % jusqu'en 2031.

- Par application, la désinfection de l'eau et de l'air a représenté 41,29 % du marché des plaquettes épitaxiales pour LED deep-UV AlGaN en 2025 ; les dispositifs médicaux et de santé progressent à un CAGR de 13,98 % jusqu'en 2031.

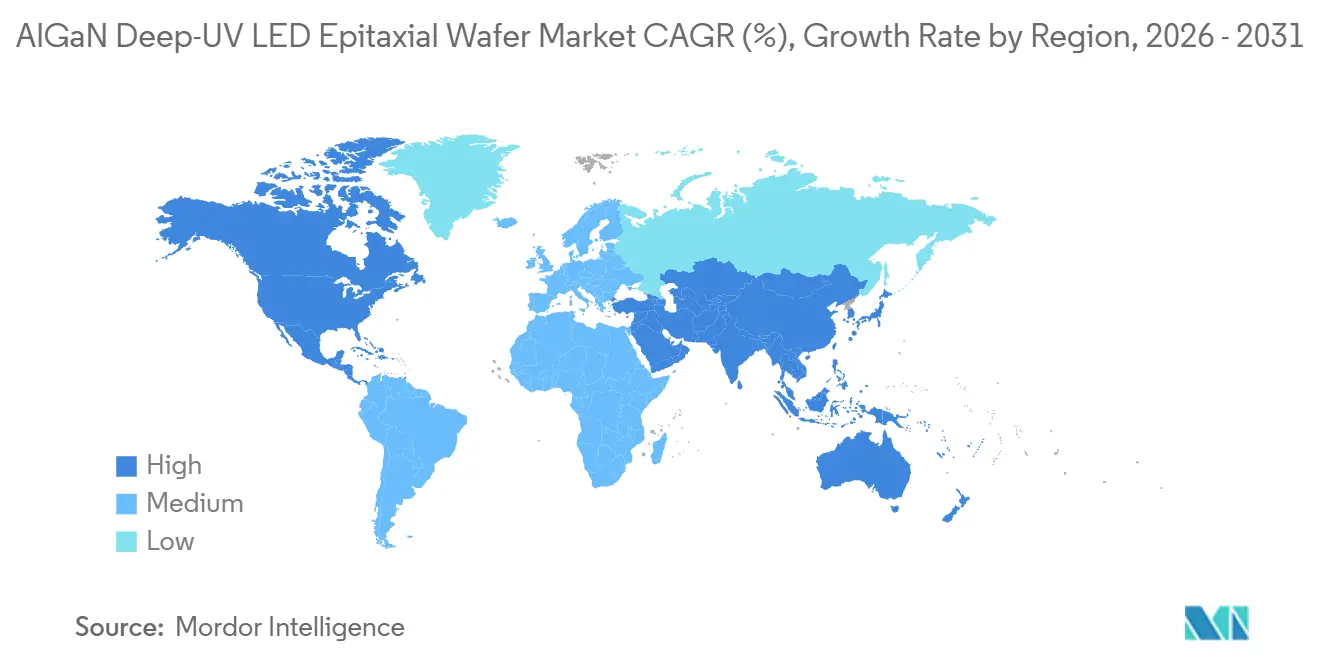

- Par géographie, l'Asie-Pacifique a capté 55,83 % de la demande en 2025, mais l'Amérique du Nord enregistre le CAGR projeté le plus élevé à 12,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes Épitaxiales pour LED Deep-UV AlGaN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions réglementaires sur les lampes UV à mercure | +3.2% | Mondial, en avance dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante pour la désinfection de l'eau au point d'utilisation | +2.8% | Mondial, concentré dans les foyers d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Conceptions à jonction tunnel réduisant la tension directe | +2.1% | Mondial, piloté par les centres de R et D du Japon et des États-Unis | Moyen terme (2-4 ans) |

| Substrats en saphir à motifs optimisés pour l'UVC | +1.9% | Cœur Asie-Pacifique, adoption en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration dans les outils de lithographie pour semi-conducteurs | +1.5% | Fabs à nœuds avancés en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes de souveraineté finançant les fabs DUV domestiques | +1.2% | Chine, Japon, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Réglementaires sur les Lampes UV à Mercure

Les suppressions progressives obligatoires des lampes contenant du mercure dans l'Union européenne d'ici décembre 2025 et la fin de l'exemption RoHS finale en février 2027 contraignent les services publics et les fabricants à adopter des modules à l'état solide.[1]Commission européenne, "Réglementation sur le mercure et exemptions RoHS," EUROPA.EU La Convention de Minamata renforce la base mondiale, garantissant une pression d'adoption même dans les pôles de fabrication asiatiques axés sur l'exportation. L'initiative sans mercure pour la désinfection de Nichia, lancée en novembre 2025, démontre comment les fournisseurs intégrés verticalement réalignent leurs opérations internes pour se conformer à l'initiative. Les déploiements à court terme se concentrent sur les systèmes de point d'utilisation inférieurs à 100 W où les coûts de remplacement sont limités, tandis que les mises à niveau municipales à l'échelle du mégawatt restent capitalistiques. Par conséquent, les cycles d'approvisionnement pour le marché des plaquettes épitaxiales pour LED deep-UV AlGaN sont concentrés en amont dans les appareils résidentiels et portables avant de se répercuter sur les modernisations industrielles.

Demande Croissante pour la Désinfection de l'Eau au Point d'Utilisation

Les préoccupations croissantes concernant les agents pathogènes dans l'eau du robinet et dans les environnements hors réseau alimentent la demande de purificateurs UV-C compacts alimentés par des LED à 265-280 nm. Les modules à puce sur carte basés sur des plaquettes épitaxiales AlGaN délivrent désormais 145 mW à 275 nm dans des boîtiers inférieurs à 5,2 mm², permettant des conceptions alimentées par batterie. Les ménages d'Asie-Pacifique confrontés à des avis d'ébullition de l'eau sont des adopteurs précoces, et les agences de secours en cas de catastrophe spécifient des unités LED légères pour le déploiement sur le terrain. Chaque purificateur intègre plusieurs puces pour délivrer des doses de 40 mJ/cm², réduisant ainsi la consommation de plaquettes malgré des tailles de puces plus petites. À mesure que les volumes augmentent, les producteurs de plaquettes optimisent le débit des réacteurs pour les cycles de saphir de 100 mm, créant un plancher de coût qui met au défi les gabarits AlN dans les segments de puissance moyenne.

Conceptions à Jonction Tunnel Réduisant la Tension Directe

Les jonctions tunnel transparentes ont démontré une réduction de 3,5 V à 400 A/cm² par rapport aux contacts p-GaN, réduisant les pertes résistives et la température de jonction.[2]Applied Physics Letters, "LED UV AlGaN multi-régions actives avec jonctions tunnel transparentes," AIP.ORG La répartition du courant s'améliore car la couche p-GaN absorbante est remplacée par un empilement de type n dopé qui transmet les photons deep-UV. Les boîtiers à puce retournée en bénéficient le plus, car des tensions directes plus faibles se traduisent directement par un fonctionnement plus frais et une durée de vie plus longue. Les dispositifs de Violumas de mars 2025 ont exploité des contacts similaires pour une augmentation du flux radiant de 35 à 50 % à 275 nm et 265 nm. Le déploiement commercial dépend de contrôles précis du dopage au Mg et au Si à l'intérieur des chambres MOCVD, un obstacle que les fournisseurs de réacteurs visent à résoudre avant 2028.

Substrats en Saphir à Motifs Optimisés pour l'UVC

Les motifs à l'échelle nanométrique gravés dans le saphir atténuent la réflexion interne totale et réduisent la densité de dislocations à 1,8 × 10⁶ cm⁻², augmentant l'efficacité quantique externe jusqu'à 57,3 %. Les motifs hybrides coniques-hémisphériques relaxent la contrainte de réseau lors de la croissance AlGaN, améliorant l'extraction des photons deep-UV. Bien que la création de motifs augmente les coûts des substrats de 20 à 30 %, les fabricants de LED acceptent la prime car la puissance optique détermine directement la nomenclature dans les modules compacts. La ligne 265 nm intégrée verticalement de Stanley Electric illustre le passage aux substrats à motifs internes pour se différencier sur les performances. La tendance stimule la demande à long terme de plaquettes à motifs de haute qualité sur le marché des plaquettes épitaxiales pour LED deep-UV AlGaN.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé en USD/W par rapport aux lampes à mercure | -2.5% | Mondial, aigu dans les modernisations municipales et industrielles | Court terme (≤ 2 ans) |

| Faible EQE à 250-270 nm | -1.8% | Mondial, influence tous les segments deep-UV | Moyen terme (2-4 ans) |

| Limites de gestion thermique des configurations à puce retournée | -1.1% | Mondial, concentré sur les réseaux haute puissance | Moyen terme (2-4 ans) |

| Disponibilité limitée des substrats AlN en vrac | -0.9% | Approvisionnement centré aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé en USD/W par Rapport aux Lampes à Mercure

À des échelles de plusieurs mégawatts, les systèmes LED UV-C coûtent encore deux à quatre fois plus cher par watt que les lampes à mercure traditionnelles, allongeant le retour sur investissement à plus de sept ans dans les services publics aux budgets contraints. Les coûts des plaquettes épitaxiales représentent près de la moitié des coûts des dispositifs, de sorte que chaque gain marginal en EQE réduit directement le prix des modules. Le dispositif 280 nm de Nichia de décembre 2024 a atteint une efficacité de conversion électrique-optique de 7,4 % mais reste ciblé sur des niches de désinfection haut de gamme, soulignant l'écart avec l'adoption municipale de masse.[3]Nichia Corporation, "Projet de désinfection UV sans mercure," NICHIA.CO.JP Les services publics d'Asie-Pacifique, opérant avec des marges serrées, reportent les conversions à grande échelle jusqu'à ce que les prix des plaquettes baissent ou que des subventions deviennent disponibles. La contrainte est donc la plus sévère à court terme pour le marché des plaquettes épitaxiales pour LED deep-UV AlGaN.

Faible EQE à 250-270 nm

Les LED de production en dessous de 270 nm ont souvent des efficacités quantiques externes inférieures à 4 %, un plafond imposé par les énergies d'activation élevées du Mg, les dislocations traversantes et la polarisation du mode optique. Bien que des laboratoires aient rapporté 10 % à 275 nm sur des gabarits AlN optimisés, la reproductibilité sur des réacteurs à haut débit reste difficile à atteindre. La dégradation aggrave l'obstacle, avec la migration de l'hydrogène et les défauts ponctuels entraînant une dépréciation du flux lumineux de 30 % après 10 000 heures. La conception thermique à 3 PAD de Violumas ralentit la dégradation mais ne peut pas compenser les limites fondamentales de l'EQE. Jusqu'à ce que les lignes de volume franchissent le seuil de 8 à 10 %, les modules LED resteront confinés aux cas d'utilisation où les restrictions sur le mercure ou les contraintes de facteur de forme l'emportent sur le coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme de Substrat : Les Gains d'Efficacité Poussent l'Adoption de l'AlN

Le marché des plaquettes épitaxiales pour LED deep-UV AlGaN, attribué au saphir, a atteint 0,23 milliard USD en 2025, représentant une part de 58,19 %, tandis que les gabarits AlN devraient se développer à un CAGR de 13,28 %, portant leur contribution aux revenus à plus de 0,26 milliard USD d'ici 2031. La domination du saphir découle d'un approvisionnement mature, de recettes de réacteurs et d'une tarification favorable, mais sa haute densité de dislocations traversantes supprime l'efficacité deep-UV. La croissance adaptée au réseau de l'AlN réduit la densité de défauts en dessous de 10⁶ cm⁻², produisant des améliorations constantes de l'EQE de 20 à 30 %. Le lancement par HexaTech de l'AlN de 3 pouces en février 2026 et Crystal IS atteignant 99 % de surface utilisable sur des plaquettes de 100 mm en juin 2024 signalent l'élan de montée en puissance.

La migration est inégale selon les longueurs d'onde. Les dispositifs UV-A et UV-B conservent le saphir car leur teneur en aluminium plus faible tolère les défauts, tandis que l'UV-C en dessous de 270 nm exige de plus en plus des gabarits AlN pour atteindre des niveaux de puissance utilisables. Les différentiels de coût se réduisent à mesure que les fabricants de plaquettes préparent des lignes AlN de 150 mm qui promettent un coût par puce inférieur de 30 % aux ébauches de 100 mm actuelles. Le succès recalibrera les stratégies d'approvisionnement sur le marché des plaquettes épitaxiales pour LED deep-UV AlGaN, les acteurs intégrés verticalement internalisant la croissance AlN pour protéger la propriété intellectuelle et les marges.

Par Bande de Longueur d'Onde : L'UV-C Mène la Courbe de Croissance

Les plaquettes UV-C ont généré 46,14 % des revenus, soit 0,18 milliard USD en 2025, et s'accélèrent à un CAGR de 13,86 %. Leur pic germicide à 265 nm s'aligne sur les normes de stérilisation de l'eau, de l'air et des surfaces. La montée en production de masse de Nichia de puces à 280 nm délivrant 263 mW à 700 mA souligne la maturité commerciale. L'UV-A cible le durcissement et la détection de contrefaçons, bénéficiant d'un EQE plus élevé supérieur à 35 % mais d'une croissance de volume plus lente en raison de la concurrence des lampes matures. L'UV-B soutient la thérapie dermatologique et l'horticulture ; les approbations réglementaires contraignent la mise à l'échelle, mais la tarification premium compense les faibles volumes unitaires.

Le far-UVC en dessous de 240 nm reste une frontière en R&D. Silanna UV a avancé des dispositifs à 233 nm qui doublent l'intensité radiante à 2 mW/sr, laissant entrevoir une future désinfection des espaces occupés. Cependant, les fractions d'aluminium supérieures à 60 % élèvent la contrainte et la sensibilité aux défauts, entravant les rendements. Dans l'ensemble, la segmentation par longueur d'onde reflète la traction des applications : la désinfection stimule la demande UV-C tandis que les capteurs industriels poussent les volumes de niche far-UVC, façonnant collectivement les spécifications de conception au sein du marché des plaquettes épitaxiales pour LED deep-UV AlGaN.

Par Diamètre de Plaquette : La Transition vers 200 mm Prend de l'Ampleur

Les plaquettes jusqu'à 100 mm détenaient une part de 72,31 % égale à 0,28 milliard USD en 2025, mais les ébauches de 200 mm suivent un CAGR de 13,91 % jusqu'en 2031. La répartition du coût épitaxial sur 8 à 10 fois plus de puces réduit les dépenses par puce jusqu'à 50 % dans des hypothèses de parité de rendement. Les fournisseurs de réacteurs livrent désormais des outils multi-plaquettes capables de traiter trois substrats de 200 mm par cycle, correspondant aux flux de salle blanche des fabs de semi-conducteurs. Les premiers lots de saphir de 200 mm rapportent des rendements inférieurs de 10 à 15 points de pourcentage à ceux de 100 mm, atténuant les économies immédiates, mais les courbes d'apprentissage des procédés font écho aux rampes historiques de GaN sur Si et devraient converger d'ici 2028.

L'AlN reste limité à 100 mm, contraignant les fabricants UV-C qui nécessitent une suppression des dislocations. Par conséquent, les premiers adopteurs de 200 mm résident dans des portefeuilles UV-A et UV-B ou des empilements de matériaux mixtes qui tolèrent les niveaux de défauts. À mesure que les fournisseurs d'AlN passent à 150 mm, une voie de migration hybride émerge. Les fabricants de dispositifs se couvrent en qualifiant à la fois l'AlN de 150 mm et le saphir de 200 mm, maintenant l'approvisionnement flexible tout en poursuivant les références de coût centrales au secteur des plaquettes épitaxiales pour LED deep-UV AlGaN.

Par Application : Les Dispositifs Médicaux s'Accélèrent

Les modules de désinfection de l'eau et de l'air ont généré 41,29 % des revenus de 2025, tirant parti de réseaux LED compacts dans les unités résidentielles sous évier et les modernisations de CVC. Les dispositifs médicaux et de santé, bien que plus petits en base, afficheront le CAGR le plus rapide à 13,98 % à mesure que les armoires d'instruments chirurgicaux et les purificateurs en salle obtiennent des autorisations réglementaires. Les essais cliniques publiés documentant une réduction de 99,9 % des agents pathogènes dans les blocs opératoires alimentent les budgets d'approvisionnement, en particulier en Amérique du Nord. La stérilisation de surface pour les convoyeurs de transformation alimentaire suit, avec les LED à allumage instantané remplaçant les lampes à cathode chaude et éliminant le risque de contamination au mercure.

Les instruments industriels et analytiques commandent des marges élevées par plaquette, exigeant des tolérances de longueur d'onde étroites pour la spectroscopie. Les optiques à faisceau ultra-étroit de 10 degrés de Violumas illustrent la personnalisation qui justifie une tarification premium. Bien que ces équipements consomment moins de plaquettes, leurs spécifications rigoureuses poussent le contrôle des matériaux et des procédés épitaxiaux, faisant progresser la technologie qui se diffuse ensuite dans les segments grand public, renforçant les cycles d'innovation sur le marché des plaquettes épitaxiales pour LED deep-UV AlGaN.

Analyse Géographique

L'Asie-Pacifique a généré 0,22 milliard USD de revenus sur le marché des plaquettes épitaxiales pour LED deep-UV AlGaN en 2025, représentant 55,83 % de la demande mondiale, principalement parce que les fournisseurs japonais et sud-coréens intégrés verticalement contrôlent la croissance des substrats, l'épitaxie et le conditionnement des dispositifs. Les producteurs japonais tels que Nichia et Nikkiso capitalisent sur des décennies de savoir-faire en MOCVD, tandis que les entreprises sud-coréennes exploitent de vastes portefeuilles de brevets pour sécuriser des contrats à long terme avec les fabricants d'électronique grand public et de traitement de l'eau. La stratégie nationale des semi-conducteurs de la Chine injecte également des capitaux dans les lignes de semi-conducteurs composés, mais les contrôles à l'exportation sur les outils MOCVD et les gaz précurseurs continuent de retarder les montées en volume pour les plaquettes UV-C haute performance. La région bénéficie en outre d'incitations gouvernementales qui subventionnent les substrats en saphir à motifs et en AlN, donnant aux fabs un avantage de coût immédiat sur les concurrents étrangers. En conséquence, l'Asie-Pacifique reste le principal pôle de fabrication pour le marché des plaquettes épitaxiales pour LED deep-UV AlGaN au moins jusqu'en 2028.

L'Amérique du Nord a enregistré 0,09 milliard USD de ventes en 2025 et est positionnée pour un CAGR de 12,93 % jusqu'en 2031, le CHIPS Act fournissant des financements pour de nouvelles usines de substrats AlN, des installations de réacteurs et des lignes de conditionnement en aval. Les acheteurs nationaux dans les secteurs médical et aérospatial exigent des dispositifs UV-C haute fiabilité répondant aux critères de sécurité de la FDA et de la CEI, encourageant l'approvisionnement local pour réduire le risque de chaîne d'approvisionnement. Plusieurs fabs américaines modernisent des réacteurs MOCVD de 200 mm empruntés aux lignes de dispositifs de puissance GaN, accélérant les délais de qualification et réduisant les coûts par puce. Les universités de recherche et les laboratoires nationaux fournissent un soutien métrologique pour le développement des jonctions tunnel et du far-UVC, alimentant un pipeline de recettes de procédés propriétaires. Cet alignement de l'écosystème positionne l'Amérique du Nord comme l'acheteur régional à la croissance la plus rapide de plaquettes haute spécification pendant la fenêtre de prévision.

L'Europe détient une part plus petite mais bénéficie d'interdictions strictes sur les lampes à mercure qui stimulent les modernisations à l'état solide dans les installations municipales de traitement de l'eau. L'Allemagne et la France soutiennent des lignes pilotes de semi-conducteurs composés par le biais de fonds nationaux d'innovation, mais des chaînes de valeur fragmentées limitent les économies d'échelle. La demande du reste du monde couvrant le Moyen-Orient, l'Afrique et l'Amérique latine reste naissante, contrainte par une fabrication locale limitée et une dépendance aux modules importés. Cependant, les projets de dessalement dans le Golfe et les dispositifs de désinfection portables en Amérique du Sud émergent comme des adopteurs précoces une fois que la parité des coûts s'améliore. À mesure que les programmes souverains dans le monde entier encouragent la production nationale de plaquettes, la spécialisation régionale s'intensifie, remodelant les schémas commerciaux au sein du marché des plaquettes épitaxiales pour LED deep-UV AlGaN.

Paysage Concurrentiel

Le marché des plaquettes épitaxiales pour LED deep-UV AlGaN est modérément concentré, avec cinq leaders japonais et sud-coréens représentant environ 70 % de la capacité installée et défendant leurs positions grâce à l'intégration verticale et à de vastes portefeuilles de brevets. Nichia, Nikkiso, Seoul Viosys, Stanley Electric et Nitride Semiconductors fournissent des substrats à motifs, des procédés MOCVD et des LED conditionnées depuis des campus uniques, permettant un contrôle strict du rendement et une itération rapide des conceptions à jonction tunnel. Leur échelle garantit une tarification favorable sur le saphir et l'ammoniac de haute pureté, leur donnant un avantage de coût structurel sur les challengers plus petits.

Les acteurs émergents se concentrent sur des niches d'espace blanc pour contourner les forces des acteurs établis. Silanna UV cible les longueurs d'onde far-UVC en dessous de 240 nm avec des boîtiers hermétiques adaptés à la purification de l'air dans les espaces occupés, tandis que Violumas se concentre sur les optiques à faisceau ultra-étroit pour la spectroscopie et les instruments à couplage par fibre. Crystal IS et HexaTech intègrent verticalement la production de substrats AlN, capturant des marges et atténuant les pénuries d'approvisionnement qui entravent de nombreuses entreprises de dispositifs sans fab. Les startups américaines et européennes s'associent souvent à des universités nationales pour partager des réacteurs pilotes et accélérer la qualification sans lourdes dépenses en capital.

Les barrières de brevets restent formidables, notamment autour des traitements de surface de Violed et des contacts à jonction tunnel transparents. Les nouveaux entrants mettent donc l'accent sur l'ingénierie de substrats propriétaires ou le conditionnement spécialisé plutôt que sur des assauts frontaux sur les architectures LED de base. Les préférences d'approvisionnement gouvernementales pour les composants semi-conducteurs fabriqués localement fragmentent davantage la concurrence selon des lignes géographiques, élevant l'importance des empreintes de fabrication régionales. Collectivement, ces dynamiques maintiennent un marché où le leadership repose à la fois sur la différenciation technologique et le contrôle stratégique des matériaux critiques, garantissant qu'aucune entreprise n'atteigne une domination écrasante sur le marché des plaquettes épitaxiales pour LED deep-UV AlGaN.

Leaders du Secteur des Plaquettes Épitaxiales pour LED Deep-UV AlGaN

Nitride Semiconductors Co., Ltd.

Seoul Viosys Co., Ltd.

Nichia Corporation

Crystal IS, Inc.

Sensor Electronic Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : HexaTech a lancé des substrats AlN de 3 pouces et confirmé une voie rapide vers une production de 100 mm, citant des densités de défauts inférieures à 1 × 10⁶ cm⁻².

- Mars 2026 : Violumas a lancé des LED de nouvelle génération à 255 nm, 265 nm et 275 nm en formats SMD et COB, augmentant le flux radiant jusqu'à 30 % par rapport aux composants précédents.

- Janvier 2026 : Violumas a présenté une gamme complète de LED UV à Photonics West, présentant une série 3535 améliorée avec des optiques à faisceau de 10 degrés prévue pour le deuxième trimestre 2026.

- Septembre 2025 : Silanna UV a dévoilé la LED far-UVC SF2 à 233 nm, doublant l'intensité radiante et offrant un boîtier TO-39 hermétiquement scellé.

Périmètre du Rapport Mondial sur le Marché des Plaquettes Épitaxiales pour LED Deep-UV AlGaN

Le rapport sur le marché des plaquettes épitaxiales pour LED deep-UV AlGaN est segmenté par plateforme de substrat (saphir, gabarit AlN, carbure de silicium (SiC), autres plateformes de substrat), bande de longueur d'onde (UV-A (315-400 nm), UV-B (280-315 nm), UV-C (200-280 nm)), diamètre de plaquette (jusqu'à 100 mm, 150 mm, 200 mm et plus), application (désinfection de l'eau et de l'air, stérilisation de surface, dispositifs médicaux et de santé, instruments industriels et analytiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Saphir |

| Gabarit AlN |

| Carbure de Silicium (SiC) |

| Autres Plateformes de Substrat |

| UV-A (315-400 nm) |

| UV-B (280-315 nm) |

| UV-C (200-280 nm) |

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et Plus |

| Désinfection de l'Eau et de l'Air |

| Stérilisation de Surface |

| Dispositifs Médicaux et de Santé |

| Instruments Industriels et Analytiques |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du Monde |

| Par Plateforme de Substrat | Saphir |

| Gabarit AlN | |

| Carbure de Silicium (SiC) | |

| Autres Plateformes de Substrat | |

| Par Bande de Longueur d'Onde | UV-A (315-400 nm) |

| UV-B (280-315 nm) | |

| UV-C (200-280 nm) | |

| Par Diamètre de Plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et Plus | |

| Par Application | Désinfection de l'Eau et de l'Air |

| Stérilisation de Surface | |

| Dispositifs Médicaux et de Santé | |

| Instruments Industriels et Analytiques | |

| Par Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du Monde |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des plaquettes épitaxiales pour LED deep-UV AlGaN d'ici 2031 ?

Le marché devrait atteindre 0,81 milliard USD d'ici 2031, se développant à un CAGR de 12,67 % de 2026 à 2031.

Quelle plateforme de substrat connaît la croissance la plus rapide ?

Les gabarits AlN affichent la croissance la plus rapide, progressant à un CAGR de 13,28 % grâce à des densités de dislocations plus faibles qui améliorent l'efficacité.

Pourquoi les plaquettes UV-C dépassent-elles la croissance des UV-A et UV-B ?

Les interdictions sur les lampes à mercure et la demande croissante de désinfection germicide poussent les plaquettes UV-C en avant, conduisant à un CAGR de 13,86 % jusqu'en 2031.

Comment le diamètre de la plaquette affecte-t-il le coût ?

Le passage de 100 mm à 200 mm répartit les coûts épitaxiaux sur plus de puces, réduisant potentiellement de moitié les dépenses par puce une fois les rendements convergés.

Quelle région sera l'acheteur à la croissance la plus rapide de plaquettes deep-UV ?

L'Amérique du Nord mène la croissance avec un CAGR projeté de 12,93 % alors que les incitations du CHIPS Act financent les lignes locales de substrats et d'épitaxie.

Quel est le principal obstacle technique à une adoption plus large ?

La faible efficacité quantique externe en dessous de 270 nm maintient le coût par watt élevé, limitant la pénétration dans les grands systèmes industriels.

Dernière mise à jour de la page le: