Taille et Part du Marché du Nitrure de Gallium (GaN) sur Tranche de Silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 4.99 Million Square Inches |

| Volume du Marché (2031) | 12.07 Million Square Inches |

| Taux de croissance (2026 - 2031) | 19.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Nitrure de Gallium (GaN) sur Tranche de Silicium par Mordor Intelligence

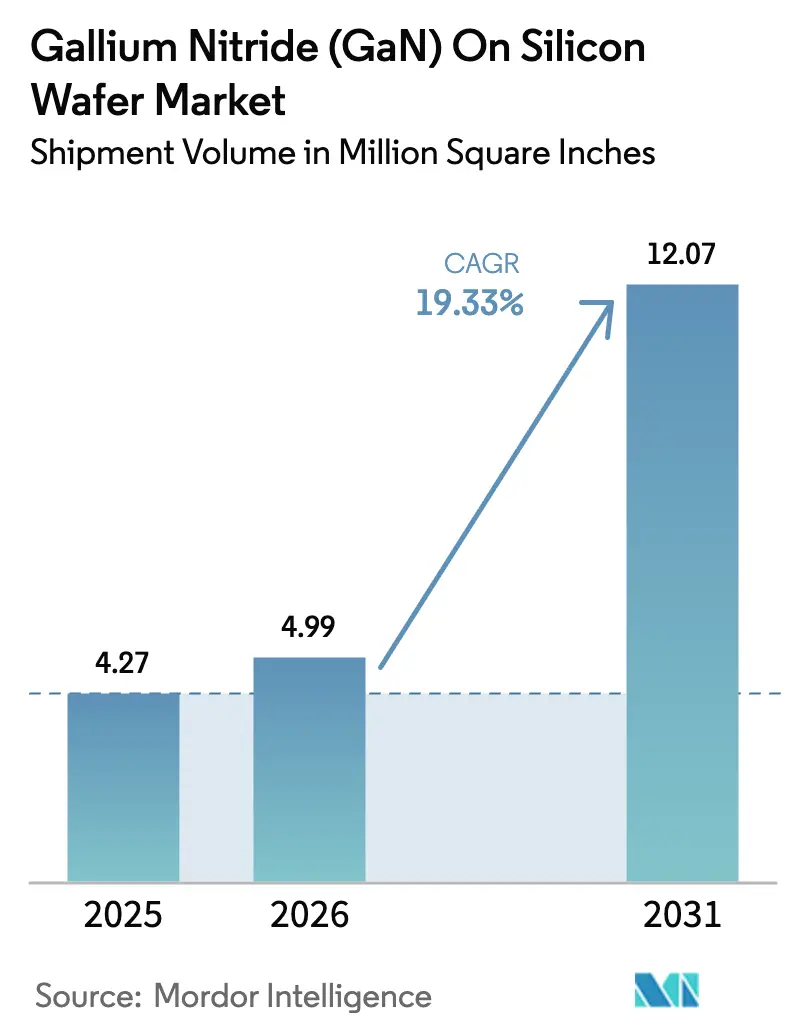

La taille du marché du nitrure de gallium (GaN) sur tranche de silicium devrait passer de 4,27 millions de pouces carrés en 2025 à 4,99 millions de pouces carrés en 2026, pour atteindre 12,07 millions de pouces carrés d'ici 2031, avec un CAGR de 19,33 % sur la période 2026-2031. La migration soutenue des conceptions silicium traditionnelles vers les conceptions à large bande interdite permet d'atteindre des fréquences de commutation plus élevées, une conductivité thermique accrue et des densités de puissance supérieures à 3 kW par pouce cube. Les fabricants d'équipements d'origine accélèrent la qualification des tranches GaN sur silicium de 200 mm en réponse aux onduleurs de traction pour véhicules électriques à 800 volts, aux règles obligatoires de charge rapide USB-C Power Delivery 3.1, et aux déploiements de réseaux non terrestres 5G par satellite. La pression concurrentielle s'intensifie alors que les fabricants de dispositifs intégrés, les fonderies et les start-ups sans usine sécurisent des gains de conception dans les adaptateurs de charge rapide, les alimentations de centres de données et les pilotes lidar, tandis que les subventions gouvernementales en Amérique du Nord et en Europe accélèrent les lignes pilotes de 300 mm et compriment les délais de commercialisation.

Principaux Enseignements du Rapport

- Par industrie d'utilisation finale, l'électronique grand public a représenté 39,46 % de la part en 2025, tandis que les applications automobiles et véhicules électriques devraient se développer à un CAGR de 20,19 % jusqu'en 2031.

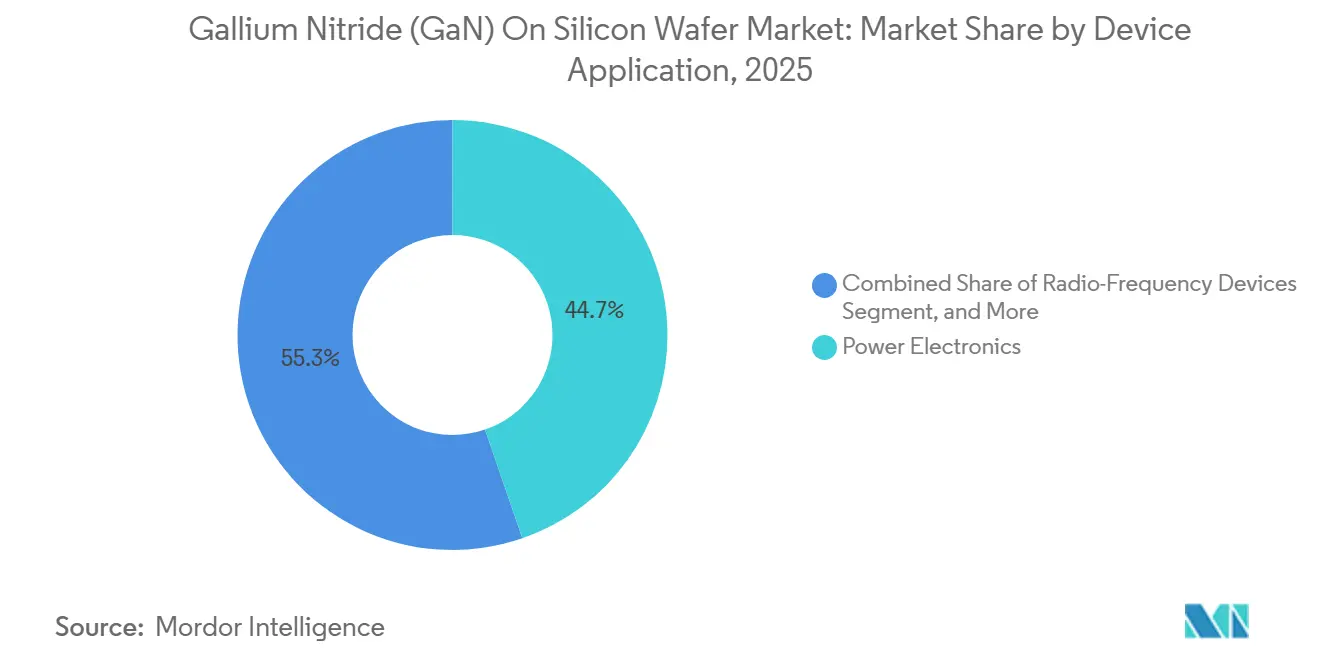

- Par application de dispositif, l'électronique de puissance a représenté 44,73 % des expéditions de 2025, tandis que les dispositifs radiofréquence progressent à un CAGR de 19,93 % jusqu'en 2031.

- Par type de substrat, le GaN sur silicium a capturé 57,49 % du volume en 2025 et devrait croître à 19,78 % jusqu'en 2031.

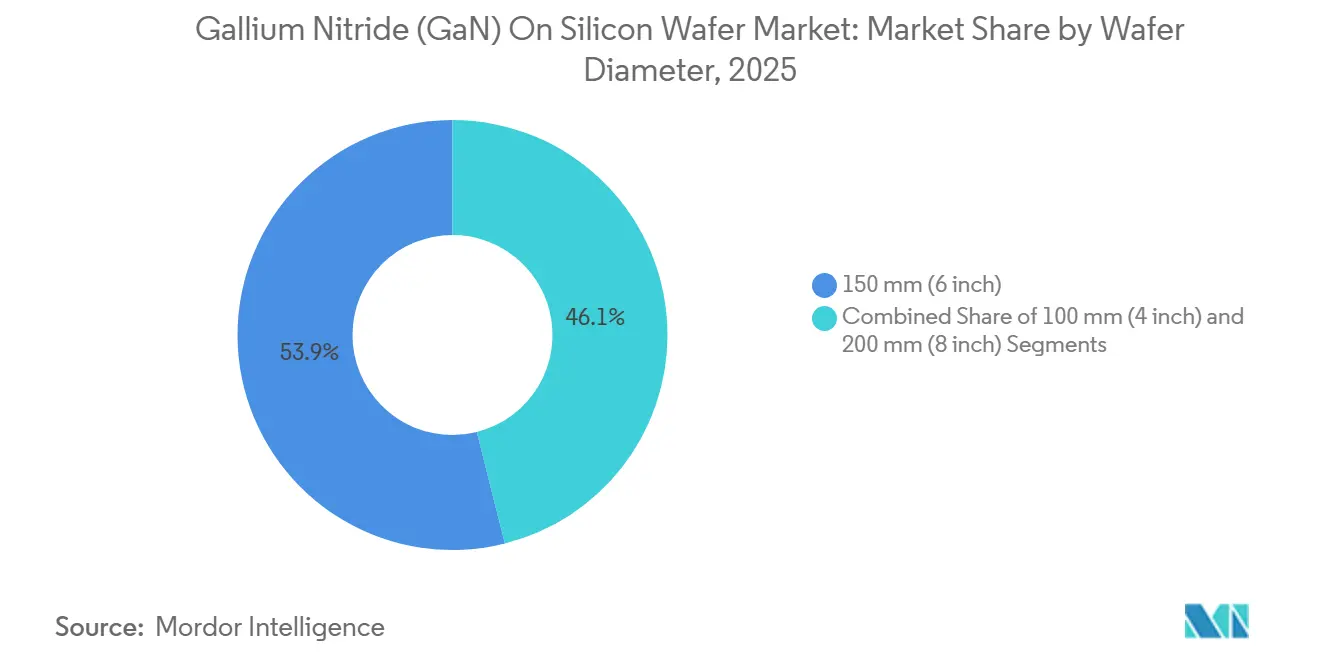

- Par diamètre de tranche, le format 150 mm a conservé 53,92 % de part en 2025, mais le segment 200 mm est prêt à progresser à un CAGR de 20,37 % jusqu'en 2031.

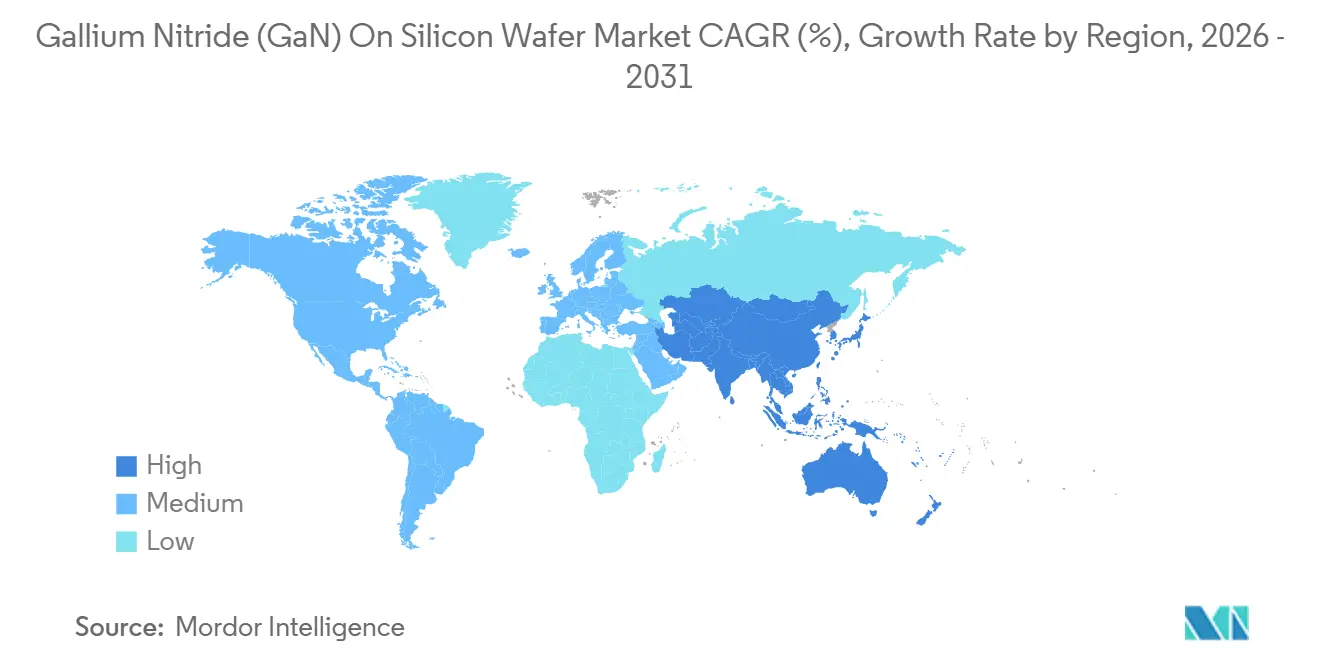

- Par géographie, l'Asie-Pacifique a dominé avec 62,53 % du volume en 2025, et la région devrait afficher un CAGR de 20,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Nitrure de Gallium (GaN) sur Tranche de Silicium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Maturité des lignes de fabrication GaN sur silicium de 200 mm | +4.8% | Mondial avec un leadership précoce à Taïwan, en Chine et en Allemagne | Moyen terme (2 à 4 ans) |

| Baisse des coûts des tranches épitaxiales grâce à un débit MOCVD plus élevé | +3.6% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Essor des architectures de groupe motopropulseur pour véhicules électriques à 800 V | +4.2% | Mondial, concentré en Chine, en Europe et aux États-Unis | Moyen terme (2 à 4 ans) |

| Adoption obligatoire de la charge rapide USB-C PD 3.1 à 240 W | +3.1% | Mondial, plus fort dans les pôles d'électronique grand public d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement croissant du réseau de retour 5G NTN par satellite | +2.4% | Mondial, avec des déploiements précoces en Amérique du Nord, en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les usines à large bande interdite | +2.9% | Amérique du Nord et Europe, bénéfices indirects pour les chaînes d'approvisionnement d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Maturité des Lignes de Fabrication GaN sur Silicium de 200 mm

Plusieurs fabricants de dispositifs ont qualifié des tranches GaN sur silicium de 200 mm au cours de 2025, réduisant les coûts par puce et permettant des volumes unitaires plus élevés. Infineon a commencé l'échantillonnage client de dispositifs de puissance GaN de 300 mm fin 2025 et vise une production d'ici fin 2026. Innoscience prévoit de passer à 20 000 tranches par mois sur des lignes de 8 pouces d'ici 2025 et d'atteindre 70 000 d'ici 2030. Navitas et PSMC ont achevé la qualification de 200 mm au quatrième trimestre 2025 et augmenteront la production au premier semestre 2026. Ces évolutions raccourcissent les délais de livraison, soutiennent le double approvisionnement et stimulent l'adoption dans les segments automobile, industriel et grand public. Le marché du nitrure de gallium (GaN) sur tranche de silicium bénéficie de la parité des coûts avec le silicium à super-jonction à mesure que les économies d'échelle s'améliorent.

Baisse des Coûts des Tranches Épitaxiales grâce à un Débit MOCVD Plus Élevé

Les fournisseurs d'équipements ont lancé des réacteurs planétaires multi-tranches qui augmentent le débit jusqu'à 60 %, réduisant les coûts épitaxiaux d'environ un tiers en deux ans. La plateforme Propel de Veeco traite huit tranches de 200 mm par cycle avec une métrologie in situ pour un meilleur contrôle des procédés.[1]Veeco Instruments, "Plateforme MOCVD Propel pour l'épitaxie GaN sur silicium," VEECO.COM Le G5+C d'AIXTRON traite 19 tranches par cycle, réduisant le temps de cycle et améliorant le rendement. La baisse des coûts ouvre des applications grand public telles que les adaptateurs USB-C et les chargeurs sans fil qui étaient auparavant sensibles à la nomenclature des matériaux. Les entreprises sans usine peuvent désormais soumissionner pour des conceptions à grand volume, élargissant l'empreinte du marché du nitrure de gallium (GaN) sur tranche de silicium à des niveaux de prix d'entrée de gamme.

Essor des Architectures de Groupe Motopropulseur pour Véhicules Électriques à 800 V

Les constructeurs automobiles passent des systèmes de batteries de 400 V à 800 V pour permettre une charge rapide de 350 kW et des faisceaux de câbles plus légers. Le transistor à effet de champ GaN 650 V ACT085M065D de Qorvo cible les chargeurs embarqués et les convertisseurs CC-CC, en livraison depuis mars 2025.[2]Qorvo, "Qorvo présente le transistor à effet de champ GaN ACT085M065D pour les applications automobiles à 800 V," QORVO.COM Power Integrations a lancé un commutateur GaN de 1 250 V pour les rails de centres de données à haute densité qui partagent des niveaux de tension avec les véhicules électriques de nouvelle génération. Les concepteurs choisissent le GaN pour sa charge de grille plus faible et sa vitesse de commutation plus rapide par rapport au carbure de silicium, permettant des composants passifs plus petits et une efficacité plus élevée. En conséquence, le marché du nitrure de gallium (GaN) sur tranche de silicium pénètre les onduleurs de traction, les chargeurs embarqués et les convertisseurs auxiliaires à un rythme accéléré.

Adoption Obligatoire de la Charge Rapide USB-C PD 3.1 à 240 W

Les régulateurs mondiaux et les consortiums industriels exigent désormais l'USB-C Power Delivery 3.1 comme interface de chargeur universel. Renesas a présenté un design de référence GaN de 240 W avec une efficacité de 96 % en 2025. D-Link a lancé un chargeur GaN commercial de 240 W en septembre 2025, répondant aux règles de chargeur commun de l'Union européenne et aux règles indiennes. Ces mandats garantissent une opportunité de plusieurs centaines de millions d'unités. Les fournisseurs d'adaptateurs qualifient plusieurs fournisseurs de GaN sur silicium, ajoutant de la profondeur au marché du nitrure de gallium (GaN) sur tranche de silicium et accélérant l'érosion des prix qui soutient une adoption plus large.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dislocations de filetage affectant le rendement au-delà de 8 pouces | -2.7% | Mondial, plus aigu dans les premières lignes pilotes de 200 mm et 300 mm | Moyen terme (2 à 4 ans) |

| Disponibilité limitée des outils de croissance GaN de 8 pouces | -1.9% | Mondial, offre concentrée parmi les principaux fournisseurs MOCVD | Court terme (≤ 2 ans) |

| Obstacles aux licences croisées de propriété intellectuelle entre les fabricants de dispositifs intégrés et les fonderies | -1.4% | Mondial, en particulier pour les nouveaux entrants et les entreprises sans usine | Long terme (≥ 4 ans) |

| Déformation de tranche induite par inadéquation thermique à ≥ 200 mm | -1.6% | Défi d'ingénierie mondial pour les adoptants de grandes surfaces | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dislocations de Filetage Affectant le Rendement au-delà de 8 Pouces

La croissance hétéroépitaxiale sur silicium introduit des dislocations de filetage, qui dégradent la tension de claquage et augmentent les fuites. Les densités de dislocations de 1×10⁸ cm⁻² à 5×10⁸ cm⁻² persistent à 200 mm, réduisant les rendements jusqu'à 20 % dans les premiers lots. Des gradients thermiques plus longs à 300 mm aggravent les contraintes de bord et la déformation, prolongeant la qualification et les dépenses d'investissement. Les fabricants de dispositifs ajoutent des tampons AlGaN à gradient et des intercouches de nitrure in situ, mais la courbe d'apprentissage ralentit la montée en puissance du marché du nitrure de gallium (GaN) sur tranche de silicium.[3]imec, "imec lance une ligne pilote GaN sur silicium de 300 mm," IMEC.INT

Disponibilité Limitée des Outils de Croissance GaN de 8 Pouces

Veeco et AIXTRON fournissent la plupart des réacteurs MOCVD de classe 200 mm, et les délais de livraison s'étendent à 18 mois en raison de sous-systèmes complexes de gestion des gaz. La rareté de l'ammoniac de très haute pureté et du triméthylgallium s'ajoute aux contraintes. Sans réacteurs suffisants, de nombreux fabricants de dispositifs intégrés restent sur 150 mm, retardant les avantages de coût des diamètres plus grands et tempérant les ajouts de capacité à court terme au sein du marché du nitrure de gallium (GaN) sur tranche de silicium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Tranche : Les Économies d'Échelle Favorisent la Transition vers 200 mm

Le format 150 mm représentait 53,92 % des expéditions en 2025, les recettes épitaxiales matures et les bases d'outils amorties soutenant une économie attractive. Cependant, le niveau 200 mm devrait enregistrer un CAGR de 20,37 % jusqu'en 2031, offrant des économies de coût par puce de 35 à 45 % une fois les courbes de rendement matures. Onsemi a sécurisé une capacité de double approvisionnement de 200 mm grâce à des partenariats avec Innoscience et GlobalFoundries, avec des échantillons prévus au premier semestre 2026. Le marché du nitrure de gallium (GaN) sur tranche de silicium pivote donc vers le 200 mm comme format dominant, tandis que le 100 mm reste limité à la recherche et aux besoins de défense à faible volume.

L'échantillonnage client par Infineon du GaN de 300 mm en octobre 2025 souligne une feuille de route de mise à l'échelle agressive visant les volumes automobiles et industriels. La ligne pilote de 300 mm d'imec intègre le GaN avec le CMOS avancé pour cibler les circuits intégrés de gestion de l'alimentation monolithiques. Le succès précoce dépendra de l'atténuation de la déformation des tranches et des dislocations de filetage. Si le contrôle des procédés réussit, les avantages de taille du marché du nitrure de gallium (GaN) sur tranche de silicium à 300 mm pourraient reproduire les courbes de coût historiques du silicium et accélérer la marchandisation.

Par Type de Substrat : L'Avantage de Coût du Silicium Maintient la Dominance

Le GaN sur silicium représentait 57,49 % du volume de 2025 et devrait croître à 19,78 % jusqu'en 2031, ancré par la compatibilité avec les usines de silicium de 200 mm et 300 mm et les chaînes d'approvisionnement en précurseurs partagées. Ce leadership en matière de coûts sous-tend les applications grand public et automobiles à grand volume, renforçant la dominance au sein du marché du nitrure de gallium (GaN) sur tranche de silicium. Le GaN sur carbure de silicium, malgré une conductivité thermique supérieure, reste une niche pour les radars militaires et les transpondeurs satellitaires où la performance l'emporte sur une prime de prix quadruple.

Le GaN sur saphir continue de servir l'industrie optoélectronique, notamment les micro-DEL et les émetteurs ultraviolets. Les substrats GaN natifs offrent les densités de dislocations les plus faibles mais sont trop coûteux au-delà des petits lots de recherche. Par conséquent, les acteurs du marché allouent la recherche et développement aux innovations de tampon à super-réseau qui améliorent la fiabilité du GaN sur silicium et étendent sa tension adressable jusqu'à 1 200 V, maintenant fermement la part du marché du nitrure de gallium (GaN) sur tranche de silicium dans le camp du silicium.

Par Application de Dispositif : L'Électronique de Puissance en Tête, la RF Gagne du Terrain

L'électronique de puissance représentait 44,73 % des expéditions de 2025 et devrait se développer à 19,93 % jusqu'en 2031, les concepteurs recherchant une commutation à 1 MHz et des densités de puissance de 30 W par pouce cube. Le GaN permet des inductances et des condensateurs plus petits, améliorant le coût du système et la marge thermique dans les chargeurs pour véhicules électriques, les onduleurs solaires et les alimentations de centres de données. Les dispositifs radiofréquence bénéficient de la modernisation de la défense et des investissements dans la 5G, GlobalFoundries promouvant l'intégration monolithique des amplificateurs de puissance et à faible bruit sur silicium pour réduire la nomenclature des matériaux des modules.

L'optoélectronique exploite la bande interdite directe du GaN pour les micro-DEL et les diodes lidar, tandis que les DEL ultraviolettes s'adressent à la désinfection de l'eau. La croissance en volume dans la RF et l'optoélectronique renforce le mix produit, mais l'électronique de puissance reste le principal moteur de la demande pour l'expansion de la taille du marché du nitrure de gallium (GaN) sur tranche de silicium dans les prévisions à moyen terme.

Par Industrie d'Utilisation Finale : L'Automobile Dépasse la Croissance de l'Électronique Grand Public

L'électronique grand public a conservé la première place avec 39,46 % en 2025, portée par les chargeurs rapides pour smartphones et les adaptateurs pour ordinateurs portables. Néanmoins, la demande automobile et véhicule électrique croît à 20,19 % par an jusqu'en 2031, les systèmes de batteries à 800 V pénétrant les plateformes de véhicules grand public. L'ACT085M065D de Qorvo offre une capacité de charge bidirectionnelle de 11 kW, s'alignant sur les feuilles de route véhicule-réseau. L'aérospatiale et la défense restent des niches premium pour la RF à haute puissance, tandis que les systèmes d'énergie renouvelable intègrent le GaN pour atteindre une efficacité d'onduleur supérieure à 98 %.

L'infrastructure de télécommunications déploie des amplificateurs de puissance GaN pour la 5G MIMO massif, et les segments industriels ciblent des alimentations sans interruption compactes et des variateurs de moteur. Ces secteurs diversifiés amortissent la cyclicité. Alors que l'automobile dépasse l'électronique grand public en termes de taux de croissance, le marché du nitrure de gallium (GaN) sur tranche de silicium gagne en résilience et en flux de revenus plus profonds.

Analyse Géographique

L'Asie-Pacifique représentait 62,53 % du volume de 2025 et devrait croître à un CAGR de 20,27 % jusqu'en 2031. La Chine soutient le plan d'Innoscience d'atteindre 70 000 tranches par mois sur cinq ans, tandis que Taïwan explore l'intégration GaN-CMOS pour les produits mobiles et automobiles. Le Japon s'appuie sur des décennies d'expertise en semi-conducteurs composés chez ROHM, Toshiba et Mitsubishi Electric, tandis que la Corée du Sud cible les modules d'alimentation pour centres de données et 5G. L'Inde offre des incitations pour les lignes pilotes, mais la production commerciale reste embryonnaire, de sorte que le marché du nitrure de gallium (GaN) sur tranche de silicium continue de se concentrer sur les écosystèmes d'Asie de l'Est.

L'Amérique du Nord bénéficie de 52 milliards USD de financement au titre de la loi CHIPS and Science Act. MACOM a obtenu un soutien préliminaire pour une ligne RF GaN sur carbure de silicium, soulignant l'engagement fédéral envers la sécurité de l'approvisionnement en semi-conducteurs à large bande interdite. Les fonderies américaines collaborent avec des start-ups sans usine pour développer des dispositifs GaN de qualité automobile, tandis que le Canada fait progresser les programmes de radar de surveillance arctique. Les sites d'assemblage mexicains se co-localisent avec les usines de véhicules électriques, étendant les avantages de régionalisation au sein du marché du nitrure de gallium (GaN) sur tranche de silicium.

L'Europe progresse grâce à 43 milliards EUR de ressources du programme européen CHIPS Act et à 8,1 milliards EUR de subventions IPCEI microélectronique, canalisant des capitaux vers la ligne pilote de 300 mm d'Infineon et les projets à large bande interdite de Fraunhofer. La France dirige un cluster IPCEI sur les matériaux à ultra-large bande interdite, et le Royaume-Uni se concentre sur les dispositifs RF pour les liaisons satellitaires. ASML aux Pays-Bas explore les outils de lithographie pour la structuration du GaN, tandis que l'Italie promeut la plateforme MasterGaN de STMicroelectronics. En dehors du trio principal, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants, avec des projets pilotes isolés d'énergie renouvelable utilisant le GaN au Brésil et aux Émirats arabes unis.

Paysage Concurrentiel

Le marché du nitrure de gallium (GaN) sur tranche de silicium est modérément fragmenté, avec des fabricants de dispositifs intégrés, des fonderies et des entreprises sans usine en concurrence pour des parts de marché. L'intégration verticale prévaut alors qu'ONSEMI sécurise l'approvisionnement en tranches épitaxiales de 200 mm grâce à des partenariats avec Innoscience et GlobalFoundries. Infineon pousse son avantage de premier entrant à 300 mm pour remporter des sockets automobiles où les cycles de qualification sont les plus longs. Les innovateurs sans usine tels que Navitas et GaN Systems exploitent des modèles à faible intensité d'actifs mais font face à un risque d'allocation lorsque la capacité se resserre.

La différenciation gravite vers l'intégration monolithique, la simplicité de commande de grille, la robustesse aux avalanches et le temps de résistance aux courts-circuits. Les perturbateurs testent des tampons à super-réseau et des transitions AlGaN à gradient pour supprimer les dislocations de filetage, tandis que les acteurs établis protègent la propriété intellectuelle par des licences croisées.

Les litiges de brevets s'intensifient alors que les nouveaux entrants déposent des demandes de révision inter partes, mais la collaboration reste essentielle pour accélérer l'apprentissage du rendement à des diamètres plus grands. Les subventions gouvernementales aux États-Unis et en Europe élèvent la barrière à l'entrée pour les retardataires, concentrant l'influence parmi les entreprises disposant d'une intégration de procédés approfondie et d'un accès aux capitaux, façonnant ainsi la dynamique à long terme du marché du nitrure de gallium (GaN) sur tranche de silicium.

Leaders de l'Industrie du Nitrure de Gallium (GaN) sur Tranche de Silicium

Wolfspeed Inc.

Qorvo Inc.

Infineon Technologies AG

STMicroelectronics N.V.

Navitas Semiconductor Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Octobre 2025 : Infineon a annoncé l'échantillonnage client de dispositifs de puissance GaN sur silicium de 300 mm avec une production en volume prévue pour fin 2026.

- Octobre 2025 : imec a ouvert une ligne pilote GaN sur silicium de 300 mm visant les circuits intégrés de gestion de l'alimentation monolithiques.

- Septembre 2025 : Fraunhofer IAF a dévoilé des transistors à haute mobilité électronique GaN de 70 nm sur carbure de silicium pour les communications par satellite et les radars de défense.

- Septembre 2025 : D-Link a lancé un chargeur GaN USB-C PD 3.1 de 240 W atteignant une efficacité de 96 %.

Portée du Rapport sur le Marché Mondial du Nitrure de Gallium (GaN) sur Tranche de Silicium

Le marché du nitrure de gallium (GaN) sur tranche de silicium désigne l'industrie axée sur la production et l'application de tranches GaN sur silicium, qui servent de substrats pour la fabrication de dispositifs électroniques haute performance. Ces tranches sont essentielles à diverses applications, notamment l'électronique de puissance, les dispositifs radiofréquence et l'optoélectronique, dans des industries telles que l'automobile, l'aérospatiale et la défense, l'énergie renouvelable, l'électronique grand public, les télécommunications et les systèmes d'alimentation industriels.

Le rapport sur le marché du nitrure de gallium (GaN) sur tranche de silicium est segmenté par diamètre de tranche (100 mm, 150 mm et 200 mm), type de substrat (GaN sur silicium, GaN sur carbure de silicium, GaN sur saphir et GaN natif), application de dispositif (électronique de puissance, dispositifs radiofréquence, optoélectronique et autres applications), industrie d'utilisation finale (automobile et véhicule électrique, aérospatiale et défense, énergie renouvelable et stockage, électronique grand public, télécommunications et systèmes d'alimentation industriels) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| 100 mm (4 pouces) |

| 150 mm (6 pouces) |

| 200 mm (8 pouces) |

| GaN sur Silicium |

| GaN sur Carbure de Silicium |

| GaN sur Saphir |

| GaN Natif (Massif) |

| Électronique de Puissance |

| Dispositifs Radiofréquence |

| Optoélectronique (DEL et Laser) |

| Autres Applications |

| Automobile et Véhicule Électrique |

| Aérospatiale et Défense |

| Énergie Renouvelable et Stockage |

| Électronique Grand Public |

| Télécommunications |

| Systèmes d'Alimentation Industriels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par Diamètre de Tranche | 100 mm (4 pouces) | |

| 150 mm (6 pouces) | ||

| 200 mm (8 pouces) | ||

| Par Type de Substrat | GaN sur Silicium | |

| GaN sur Carbure de Silicium | ||

| GaN sur Saphir | ||

| GaN Natif (Massif) | ||

| Par Application de Dispositif | Électronique de Puissance | |

| Dispositifs Radiofréquence | ||

| Optoélectronique (DEL et Laser) | ||

| Autres Applications | ||

| Par Industrie d'Utilisation Finale | Automobile et Véhicule Électrique | |

| Aérospatiale et Défense | ||

| Énergie Renouvelable et Stockage | ||

| Électronique Grand Public | ||

| Télécommunications | ||

| Systèmes d'Alimentation Industriels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des expéditions mondiales de tranches GaN sur silicium d'ici 2031 ?

Les expéditions devraient atteindre 12,07 millions de pouces carrés d'ici 2031, reflétant un CAGR de 19,33 % à partir de 2026.

Quelle région génère la demande la plus élevée pour les tranches GaN sur silicium ?

L'Asie-Pacifique contribue à la plus grande part avec 62,53 % en 2025 et maintient la croissance régionale la plus rapide à 20,27 % jusqu'en 2031.

Pourquoi les tranches GaN sur silicium de 200 mm gagnent-elles du terrain ?

Elles offrent des économies de coût par puce de 35 à 45 % par tranche une fois les rendements matures, encourageant l'adoption dans les secteurs automobile et électronique grand public.

Quel segment d'application domine actuellement l'utilisation des tranches GaN sur silicium ?

L'électronique de puissance est en tête avec 44,73 % du volume de 2025, car la commutation à haute fréquence permet des systèmes plus petits et plus efficaces.

Dernière mise à jour de la page le: