Taille et Part du Marché des Équipements d'Imagerie Diagnostique aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

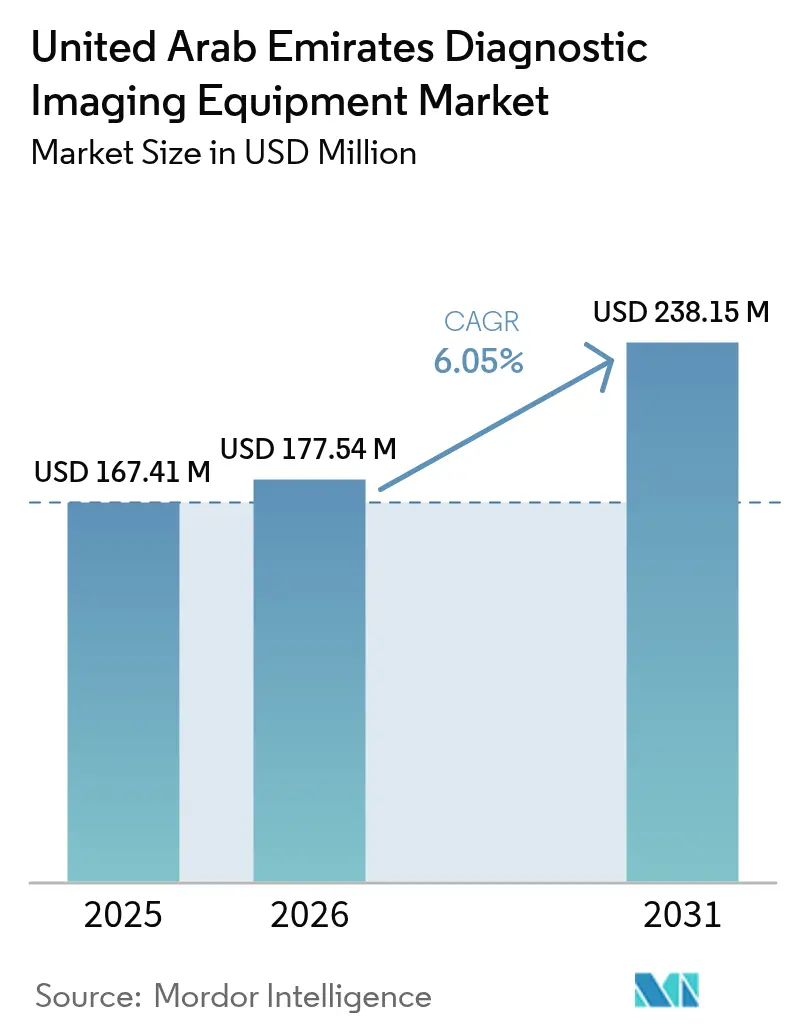

| Taille du marché de l'année de base (2025) | 167.41 Millions de dollars américains |

| Taille du Marché (2026) | 177.54 Millions de dollars américains |

| Taille du Marché (2031) | 238.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements d'Imagerie Diagnostique aux Émirats Arabes Unis par Mordor Intelligence

La taille du Marché des Équipements d'Imagerie Diagnostique aux Émirats Arabes Unis devrait passer de 167,41 millions USD en 2025 à 177,54 millions USD en 2026 et atteindre 238,15 millions USD d'ici 2031, à un CAGR de 6,05 % sur la période 2026-2031.

La dynamique des dépenses est portée par le mandat national d'assurance maladie qui supprime les frais à la charge des patients pour les examens d'imagerie, ainsi que par les investissements publics dans le cadre de l'initiative sanitaire « We the UAE 2031 ». Les hôpitaux passent de systèmes autonomes à des modalités en coupe transversale prêtes pour l'IA, tandis que les prestataires privés développent leurs activités pour tirer parti du marché croissant du tourisme médical. Les contrats de service à long terme gérés par les fournisseurs atténuent les risques d'obsolescence technologique, prolongeant ainsi les cycles de remplacement. Par ailleurs, les réseaux PACS cloud hébergés localement et les réseaux de téléradiologie activés par l'IA améliorent l'efficacité des radiologues et élargissent le périmètre des examens remboursables. Cependant, le marché est confronté à des défis majeurs, notamment le coût élevé des systèmes IRM 3 Tesla et TEP-TDM (dépassant 2 millions USD), la pénurie d'ingénieurs de service certifiés dans les émirats du nord, et des réglementations strictes en matière de résidence des données qui compliquent l'archivage d'images à l'étranger.

Principaux Enseignements du Rapport

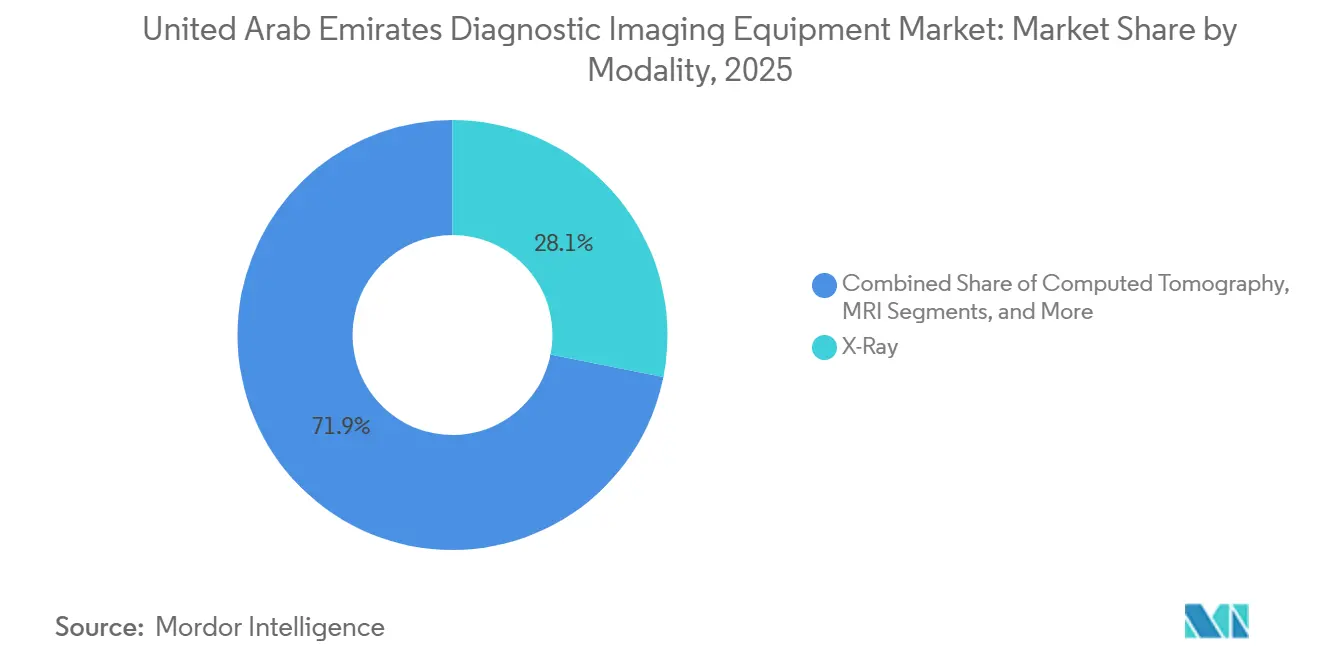

- Par modalité, les systèmes de radiographie ont dominé le marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis avec une part de 28,12 % en 2025, tandis que la tomodensitométrie devrait se développer à un CAGR de 8,43 % jusqu'en 2031.

- Par portabilité, les plateformes fixes en salle ont capté 72,54 % de la taille du marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis en 2025 ; les unités mobiles et portables représentent le segment à la croissance la plus rapide avec un CAGR de 7,43 % jusqu'en 2031.

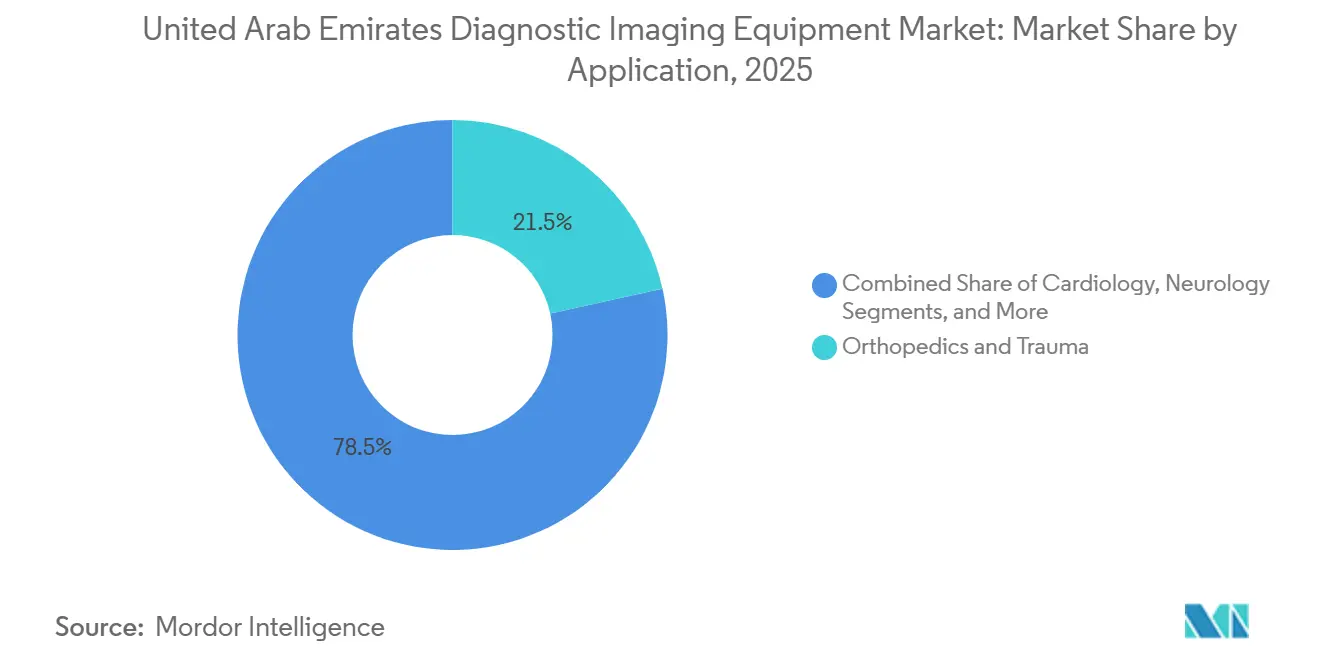

- Par application, l'imagerie cardiologique devrait afficher un CAGR de 8,78 %, dépassant l'orthopédie et la traumatologie, qui représentaient 21,54 % de la part du marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis en 2025.

- Par utilisateur final, les hôpitaux ont absorbé 62,54 % des dépenses de 2025, mais les centres d'imagerie diagnostique progressent à un CAGR de 7,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Équipements d'Imagerie Diagnostique aux Émirats Arabes Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Financement Public dans le cadre du Pilier Stratégique Santé « We The UAE 2031 » | +1.2% | National, concentré à Abou Dhabi et Dubaï | Moyen terme (2 à 4 ans) |

| Assurance Maladie Nationale Obligatoire Stimulant les Volumes d'Imagerie | +1.5% | National, effectif dans tous les émirats | Court terme (≤ 2 ans) |

| Flux Croissants de Tourisme Médical Entrant (Dubaï et Abou Dhabi) | +0.9% | Dubaï et Abou Dhabi | Moyen terme (2 à 4 ans) |

| Réseaux de Téléradiologie Activés par l'IA Atténuant la Pénurie de Radiologues | +0.8% | National, adoption précoce à Abou Dhabi | Long terme (≥ 4 ans) |

| Expansion des Unités d'Imagerie Mobile/au Point de Soins dans l'Hôtellerie et les Événements | +0.4% | Dubaï, Abou Dhabi, émirats du nord | Moyen terme (2 à 4 ans) |

| Contrats de Service d'Équipements à Long Terme Gérés par les Fournisseurs (PPP) | +0.7% | National, piloté par les groupes privés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Financement Public dans le cadre du Pilier Stratégique Santé « We the UAE 2031 »

Pour se positionner parmi les 15 meilleurs systèmes de santé mondiaux, Abou Dhabi oriente des capitaux souverains vers des avancées stratégiques en matière de soins de santé. Une dotation de 4,7 milliards de dirhams, associée à un investissement en infrastructure de 2 milliards USD, est destinée aux centres tertiaires axés sur l'imagerie. Un projet clé, l'Hôpital Oncologique Hamdan Bin Rashid, est prévu pour ouvrir en 2026, équipé de suites TEP-TDM intégrées de pointe. Des mandats réglementaires exigent une intégration à 100 % de l'IA d'ici 2025, entraînant le remplacement des scanners obsolètes par des plateformes IRM et TDM activées par l'IA. Les fonds souverains Mubadala et ADQ co-investissent dans des startups de technologie de santé, garantissant que les capitaux soutiennent directement les carnets de commandes des fournisseurs plutôt que les subventions opérationnelles. Ces initiatives établissent des cycles d'approvisionnement stables, favorisant les fabricants qui proposent des algorithmes de reconstruction, des logiciels de radiomique et des solutions d'analyse basées sur le cloud.

Assurance Maladie Nationale Obligatoire Stimulant les Volumes d'Imagerie

La couverture universelle, effective au 1er janvier 2025, a comblé les dernières lacunes en matière de remboursement, provoquant une hausse de 26,5 % du débit de patients à Burjeel Medical City au cours du premier semestre 2024[1]Burjeel Holdings, "Présentation aux Investisseurs 2024," burjeelholdings.com. Les barèmes tarifaires unifiés de la Dubai Health Authority et du Département de la Santé d'Abou Dhabi plafonnent les tarifs des examens et stabilisent les flux de trésorerie, encourageant les prestataires à poursuivre l'expansion des volumes. L'American Hospital Dubai a installé le scanner TDM Revolution Apex 256 coupes de GE en février 2025 spécifiquement pour répondre à la demande assurée d'angiographie coronarienne par TDM. La réduction des délais de rendez-vous est désormais le principal levier concurrentiel parmi les centres d'imagerie privés.

Flux Croissants de Tourisme Médical Entrant (Dubaï et Abou Dhabi)

Dubaï et Abou Dhabi se classent respectivement sixième et huitième à l'échelle mondiale sur l'Indice du Tourisme Médical, et accueillent 214 établissements accrédités par la Commission Mixte Internationale en 2026. Les patients internationaux nécessitent des bilans le jour même, stimulant les investissements dans des systèmes IRM, TDM et PACS à rotation rapide qui réduisent les délais de compte rendu à moins de 4 heures. Les 25 000 procédures cardiaques annuelles de la Cleveland Clinic Abu Dhabi reposent sur des capacités avancées d'IRM cardiaque et de TDM qui reflètent celles des centres nord-américains. Les suites hybrides haut de gamme, telles que le Nexaris Angio-CT de Siemens, lancé à l'American Hospital Dubai en janvier 2025, renforcent le positionnement des Émirats en tant que destination médicale.

Réseaux de Téléradiologie Activés par l'IA Atténuant la Pénurie de Radiologues

Avec seulement 5,6 radiologues pour 100 000 habitants, les Émirats Arabes Unis s'appuient sur des plateformes de triage par IA et de lecture à distance. La plateforme d'échange Malaffi relie désormais 67 établissements et 4 millions d'images, permettant à tout radiologue agréé de lire des examens depuis n'importe quel site. Les projets pilotes du Département de la Santé montrent que les outils d'IA pour la radiographie thoracique réduisent les temps de lecture de 30 %, ce qui équivaut à un gain de main-d'œuvre virtuelle. Le robot de télé-AVC LEO360 de SEHA réduit le délai entre l'arrivée et la consultation du neurologue à 10,7 minutes, prouvant que les flux de travail à distance peuvent répondre aux exigences des soins urgents. Les fournisseurs intégrant le routage automatique et les comptes rendus structurés dans les PACS captent des revenus logiciels récurrents, tandis que les archives héritées risquent l'obsolescence.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital et Coût du Cycle de Vie Élevés des Modalités Avancées | -0.9% | National, aigu dans les émirats plus petits | Court terme (≤ 2 ans) |

| Ingénieurs de Service Locaux Limités → Temps d'Arrêt Prolongés | -0.6% | National, sévère dans les émirats du nord | Moyen terme (2 à 4 ans) |

| Fragmentation des Achats Ralentissant la Standardisation Multi-Sites | -0.5% | National, à travers les frontières des émirats | Long terme (≥ 4 ans) |

| Obstacles de Cybersécurité et de Résidence des Données pour le PACS Cloud | -0.4% | National, axé sur la conformité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital et Coût du Cycle de Vie Élevés des Modalités Avancées

Un IRM 3 Tesla coûte entre 2 et 3 millions USD, et un TEP-TDM dépasse 2,5 millions USD, des niveaux de dépenses qui mettent à rude épreuve les budgets des prestataires communautaires en dehors de Dubaï et d'Abou Dhabi. Les dépenses supplémentaires liées au cycle de vie — recharges d'hélium, remplacement de détecteurs et frais annuels de logiciels — représentent environ 10 % à 15 % du prix d'achat chaque année, ce qui pèse sur le retour sur investissement lorsque le taux d'utilisation des scanners tombe en dessous de 60 %. Les petites cliniques reportent de plus en plus leurs achats, orientant les cas complexes vers les centres tertiaires et concentrant les capacités dans les deux plus grands émirats.

Ingénieurs de Service Locaux Limités → Temps d'Arrêt Prolongés

Le fort taux de rotation des expatriés laisse un vivier restreint de techniciens certifiés en IRM et TEP-TDM. Les pièces détachées sont souvent expédiées depuis l'Europe ou l'Arabie Saoudite, prolongeant les pannes jusqu'à 10 jours. Le modèle de partenariat de Siemens fournit des ingénieurs sur site aux grands hôpitaux, mais les établissements indépendants ne peuvent pas obtenir des conditions similaires, de sorte que les temps d'arrêt imprévus érodent la confiance des patients et les revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : Les Scanners TDM Dépassent la Croissance de la Radiographie Conventionnelle

La tomodensitométrie devrait croître de 8,43 % par an jusqu'en 2031, le rythme le plus rapide parmi les modalités du marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis. La radiographie a conservé une part de 28,12 % en 2025, mais fait face à une croissance plus lente à mesure que les détecteurs à panneau plat se banalisent. La taille du marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis pour les systèmes TDM devrait atteindre 93 millions USD d'ici 2031, tandis que l'adoption accélérée de la TDM grignote le leadership historique de la radiographie en termes de volumes. Les installations TDM haut de gamme, telles que le Revolution Apex de GE à l'American Hospital Dubai, soulignent la demande d'imagerie spectrale 256 coupes qui réduit la dose de rayonnement et offre une résolution infra-millimétrique[2].

L'IRM, renforcée par le lancement du MAGNETOM Flow.Neo de Siemens à l'Adam Vital Hospital en 2026, représente une part croissante des dépenses en imagerie en coupe transversale, bien que la logistique de l'hélium et les coûts de construction des salles modèrent la pénétration en dehors des centres tertiaires. L'échographie reste un pilier à fort volume, notamment pour l'obstétrique, la vasculaire et les examens au point de soins. L'imagerie nucléaire, les modalités hybrides et la tomosynthèse mammaire constituent des segments plus petits mais stratégiquement importants à mesure que le dépistage oncologique progresse. Les fournisseurs se concurrencent principalement sur les flux de travail pilotés par l'IA, les algorithmes à faible dose et l'interopérabilité plutôt que sur les spécifications matérielles brutes, reflétant la préférence croissante du marché pour la différenciation logicielle.

Par Portabilité : Les Unités Mobiles Gagnent des Parts dans les Zones Mal Desservies

Les installations en salle fixe représentaient 72,54 % des ventes de 2025, ancrant la part du marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis dans les hôpitaux tertiaires. Les plateformes mobiles et portables, cependant, devraient se développer à un CAGR de 7,43 %, captant des procédures supplémentaires dans les tentes d'urgence, les événements sportifs et les cliniques rurales. La pénétration des échographes portables, portée par Butterfly Network, positionne déjà la taille du marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis pour les appareils portables à plus de 25 millions USD en 2026. Les essais de l'IRM portable Swoop d'Hyperfine visent à démontrer que l'imagerie neurologique au chevet du patient peut éliminer les délais de transport entre services.

Les organismes de réglementation exigent toujours les mêmes critères de qualité d'image pour les unités mobiles, de sorte que l'autonomie de la batterie, la conception robuste et l'amélioration par l'IA restent des facteurs de différenciation essentiels. À mesure que les cadres de remboursement évoluent pour reconnaître les examens réalisés en dehors des salles de radiologie standard, la catégorie de la portabilité est en mesure de monétiser des cas d'usage précédemment considérés comme non facturables.

Par Application : L'Imagerie Cardiologique s'Accélère grâce aux Protocoles Guidés par l'IA

L'imagerie cardiologique devrait croître de 8,78 % par an jusqu'en 2031, aidée par l'angiographie coronarienne par TDM et l'IRM cardiaque guidées par l'IA. L'orthopédie et la traumatologie ont conservé 21,54 % de la part du marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis en 2025 grâce aux volumes élevés d'accidents de la route. Les applications oncologiques se développent de pair avec les nouveaux centres de cancérologie, tandis que la neurologie bénéficie des réseaux de télé-AVC qui accélèrent les études de perfusion TDM.

L'imagerie de santé féminine bénéficie d'une impulsion politique grâce au programme national de dépistage du cancer du sein qui impose désormais une tomosynthèse annuelle pour les femmes de plus de 40 ans. Les logiciels de visualisation avancée qui automatisent le calcul de la fraction d'éjection ou la segmentation des lésions raccourcissent les cycles de compte rendu, aidant les prestataires à gérer des charges de travail croissantes sans augmentation proportionnelle du nombre de radiologues.

Par Utilisateur Final : Les Centres Diagnostiques Captent la Demande du Tourisme Médical

Les hôpitaux ont consommé 62,54 % des dépenses de 2025, mais céderont une part croissante aux centres diagnostiques autonomes qui progressent à 7,54 % par an. Ces derniers ciblent les expatriés et les touristes médicaux qui privilégient les créneaux le jour même et les plages horaires en soirée. Le secteur des équipements d'imagerie diagnostique aux Émirats Arabes Unis voit les cliniques spécialisées — telles que la médecine sportive, la santé féminine et la chirurgie ambulatoire — tirer parti de modalités dédiées pour offrir des soins différenciés. Les prestataires de services mobiles, bien que toujours de niche, répondent aux besoins des chantiers éloignés et des établissements hôteliers, laissant entrevoir un potentiel futur une fois la parité de remboursement atteinte.

Les grands groupes tels que Burjeel Holdings regroupent les achats à travers des réseaux multi-émirats, négociant des remises sur volume que les petits indépendants ne peuvent pas obtenir, élargissant ainsi les avantages de coût et renforçant la consolidation.

Paysage réglementaire

Le placement des équipements d'imagerie diagnostique aux Émirats arabes unis est régi par un cadre fédéral ancré autour de l'Emirates Drug Establishment (EDE), devenu l'autorité fédérale principale pour la réglementation et l'enregistrement des produits médicaux après le transfert des services essentiels depuis le ministère de la Santé et de la Prévention. Le décret-loi fédéral n° (38) de 2024 fournit la base légale pour les contrôles d'importation et de circulation, et les fabricants opèrent généralement via un titulaire d'autorisation de mise sur le marché basé aux Émirats arabes unis, enregistré sur le portail numérique de l'EDE, la classification de risque du produit (Classe I à IV) influençant le parcours d'enregistrement.

La conformité technique s'exerce en parallèle par l'intermédiaire du ministère de l'Industrie et des Technologies avancées (MoIAT), qui administre la normalisation et l'évaluation de conformité aux Émirats arabes unis pour les produits réglementés, y compris la délivrance de certificats de conformité émiratis le cas échéant. Pour les modalités à rayonnement ionisant (par exemple, la radiographie et le scanner), l'importation et la mise en service sont également soumises à des exigences de licence et de sécurité en vertu de la Federal Authority for Nuclear Regulation (FANR), ajoutant une étape de conformité supplémentaire au-delà de l'enregistrement des dispositifs médicaux et renforçant la demande de capacités locales d'installation, de blindage et de tests de réception conformes.

Analyse de la chaîne de valeur

La chaîne de valeur des équipements d'imagerie diagnostique aux Émirats arabes unis commence avec des systèmes majoritairement importés (scanner, IRM, échographie, radiographie et modalités hybrides) auprès de fabricants d'équipements d'origine mondiaux, l'enregistrement des produits, la classification et la représentation locale étant coordonnés via le portail de l'EDE. L'accès au marché passe ensuite par des distributeurs et agents locaux agréés, concentrés autour des pôles logistiques et de santé de Dubaï (y compris la zone franche de Jebel Ali et Dubai Healthcare City), qui assurent le dédouanement à l'importation, l'entreposage et la livraison finale aux hôpitaux et centres d'imagerie. La prestation de services constitue un élément central de la chaîne, les fournisseurs achetant de plus en plus des systèmes assortis de logiciels, de mises à niveau et d'engagements de disponibilité dans le cadre de contrats à long terme gérés par le fournisseur.

En aval, les fournisseurs intègrent les flux de travail d'imagerie dans les systèmes informatiques d'entreprise et les échanges d'informations de santé, ce qui accroît l'importance des PACS hébergés localement, des contrôles de cybersécurité et du support d'interopérabilité. Les exigences de résilience réglementaire et d'approvisionnement redéfinissent également la stratégie de canaux : le décret-loi fédéral n° 38 de 2024 (en vigueur depuis le 2 janvier 2025) a introduit une approche multi-agents pour l'importation et la distribution, poussant les fabricants d'équipements d'origine à reconsidérer les accords d'exclusivité et à bâtir une redondance parmi les partenaires de distribution et de service. Les contraintes persistantes en matière de capacité d'ingénierie de terrain certifiée, en particulier en dehors de Dubaï et d'Abou Dabi, maintiennent la logistique des pièces, la maintenance sur site et la formation comme des goulets d'étranglement majeurs influençant le choix des fournisseurs et le coût total de possession.

Paysage Concurrentiel

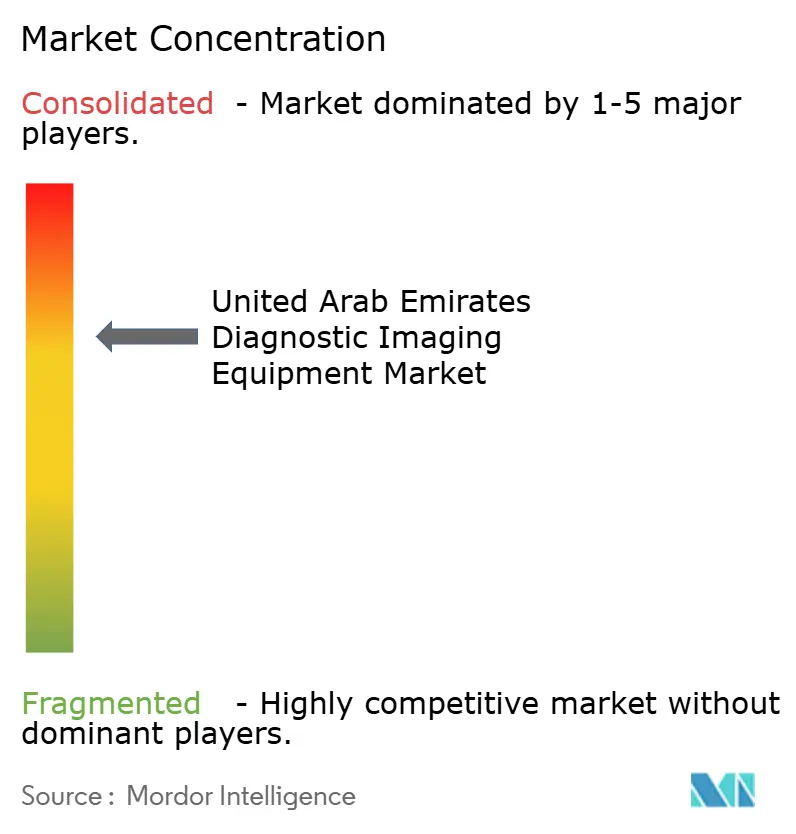

Le marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis est modérément concentré, GE HealthCare, Siemens Healthineers et Philips détenant collectivement une part de marché estimée à 55 %-60 %, portée par des partenariats de valeur à long terme. Siemens a conclu un accord de 10 ans avec l'American Hospital Dubai, offrant un package complet d'approvisionnement, de logiciels et de services. GE contre-attaque avec des contrats à la numérisation pour les systèmes IRM SIGNA Hero 3 T et TDM Revolution Apex. Philips exploite ses capacités en informatique d'entreprise pour sécuriser des mises à niveau PACS intégrées à la connectivité Malaffi.

Canon Medical, Fujifilm et Hologic sont positionnés dans des segments à forte croissance. Canon se concentre sur la TDM et l'échographie via son partenariat avec Aster, Fujifilm se spécialise dans la visualisation avancée et le PACS, et Hologic stimule la croissance dans la tomosynthèse mammaire dans le cadre du programme national de dépistage. Les fabricants d'équipements d'origine chinois, tels que United Imaging, ont présenté des systèmes IRM 3 Tesla et TDM spectrale à prix compétitifs lors d'Arab Health. Cependant, ils font face à des difficultés pour pénétrer les appels d'offres des hôpitaux de premier rang en raison de la profondeur limitée de leur réseau de services et de la nécessité de preuves cliniques plus solides.

Les perturbateurs émergents, notamment QT Imaging avec son TDM acoustique du sein, l'IRM portable d'Hyperfine et l'échographe portable de Butterfly Network, comblent les lacunes au point de soins mais représentent collectivement moins de 5 % du marché. Les stratégies concurrentielles se concentrent de plus en plus sur les flux de travail pilotés par l'IA, les archives prêtes pour le cloud conformes aux réglementations de résidence des données, et les modèles de financement conçus pour transférer les charges de dépenses en capital hors des bilans des prestataires.

Leaders du Secteur des Équipements d'Imagerie Diagnostique aux Émirats Arabes Unis

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical System Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans l'imagerie d'entreprise activée par l'IA et les infrastructures d'informatique conformes localement, qui améliorent le débit face à une offre limitée de radiologues, tout en restant alignées sur les exigences émiraties de résidence des données et de cybersécurité. Les fournisseurs déploient déjà des plateformes d'imagerie au niveau du réseau, comme l'adoption par RAK Hospital d'une plateforme d'imagerie d'entreprise alimentée par l'IA de PaxeraHealth (juin 2026), et la croissance des volumes tirée par les payeurs dans le cadre du mandat national d'assurance santé renforce l'argument commercial en faveur de l'automatisation des flux de travail, des comptes rendus structurés et du tri automatique intégrés aux PACS et aux consoles de modalité.

Les mises à niveau haut de gamme en imagerie en coupe et les nouvelles constructions de sites élargissent également l'espace d'approvisionnement au-delà des cycles de remplacement de routine. Parmi les exemples figurent l'installation par Al Zahra Hospital Dubai du scanner à comptage de photons Siemens Healthineers NAEOTOM Alpha (février 2026) pour l'imagerie cardiaque et neurovasculaire de plus haute acuité, ainsi que l'annonce par Aster DM Healthcare d'un programme d'expansion aux Émirats arabes unis de 1 milliard d'AED comprenant deux nouveaux hôpitaux à Dubaï et une annexe à l'Aster Hospital, Al Qusais. À mesure que les groupes hospitaliers et les centres de diagnostic se développent, la demande évolue vers des solutions groupées, incluant le financement, une couverture de service pluriannuelle et des plateformes prêtes pour l'IA qui réduisent le risque d'interruption et accélèrent le délai de remise des résultats pour le tourisme médical et les populations assurées.

Développements récents du secteur

- Juin 2026 : RAK Hospital a mis en œuvre une plateforme d'imagerie d'entreprise alimentée par l'IA de PaxeraHealth pour consolider les flux de travail d'imagerie et l'accès aux données au sein de son réseau. Cette initiative favorise une collaboration clinique plus rapide et renforce le rôle de l'imagerie d'entreprise pilotée par logiciel comme moteur d'achat aux côtés du nouveau matériel.

- Janvier 2026 : QT Imaging a signé un accord de distribution exclusive de 24 millions USD avec Al Naghi Medical Co. pour les scanners QTI Breast Acoustic CT aux Émirats arabes unis, avec un plan de déploiement de 43 unités d'ici 2028. L'accord élargit l'accès à une technologie alternative d'imagerie mammaire et accroît la pression concurrentielle dans l'imagerie de santé féminine, où les volumes liés au dépistage favorisent des modalités différenciées.

- Janvier 2025 : Siemens Healthineers a signé un partenariat de valeur de 10 ans avec American Hospital Dubai, incluant l'installation de la suite hybride Nexaris Angio-CT. L'accord renforce l'évolution des Émirats arabes unis vers des modèles d'approvisionnement à long terme axés sur les résultats, regroupant équipement, logiciel et service pour gérer l'obsolescence technologique et la disponibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les équipements d'imagerie diagnostique vendus et installés aux Émirats arabes unis pour l'imagerie clinique, à travers les principales modalités utilisées par les hôpitaux et les centres d'imagerie.

Exclusions du périmètre : les services d'imagerie, les frais de lecture radiologique, les contrats de service, les revenus de maintenance seule et les consommables sont exclus de cette taille de marché.

Aperçu de la segmentation

- Par Modalité

- IRM

- Tomodensitométrie

- Échographie

- Radiographie (Numérique, Analogique)

- Imagerie Nucléaire

- Fluoroscopie et Arceau

- Mammographie

- Par Portabilité

- Systèmes Fixes en Salle

- Systèmes Mobiles/Portables

- Dispositifs d'Imagerie Portables et Portés sur Soi

- Par Application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie et Traumatologie

- Gastroentérologie et Hépatologie

- Santé Féminine (Obstétrique/Gynécologie et Sein)

- Urologie

- Urgences et Soins Intensifs

- Médecine Sportive et Rééducation

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres d'Imagerie Diagnostique

- Cliniques Spécialisées et Centres de Chirurgie Ambulatoire

- Prestataires de Services d'Imagerie Mobile

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte des soins de santé aux Émirats arabes unis et pour ancrer les signaux de demande vérifiables d'une année sur l'autre. Nous avons examiné des sources publiques telles que les communications du ministère de la Santé et de la Prévention des Émirats arabes unis, les mises à jour de la Dubai Health Authority, les informations du Département de la santé d'Abou Dabi, ainsi que des ensembles de données internationaux de l'Organisation mondiale de la santé et de la Banque mondiale pour les indicateurs de population, de charge de morbidité et de capacité du système.

Pour traduire ces signaux en une vision de la demande d'équipements, nous avons également utilisé des références d'importation et de commerce (lorsqu'elles étaient disponibles) et examiné des revues cliniques et de radiologie évaluées par des pairs pour identifier les schémas d'adoption des modalités et les moteurs d'utilisation. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour recouper les calendriers de lancement et les commentaires sur les cycles de remplacement. Des abonnements payants soutenant les données financières des entreprises et les bases de données de brevets ont été utilisés sélectivement pour valider l'exposition des fournisseurs et l'orientation technologique. Les sources énumérées ci-dessus ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation des facteurs déterminant les décisions d'achat d'équipement aux Émirats arabes unis et sur la manière dont l'approvisionnement se traduit en demande annuelle. Nous nous sommes entretenus avec un ensemble de responsables d'imagerie hospitalière, d'exploitants de centres de diagnostic, d'équipes de génie biomédical, de distributeurs et d'experts spécialisés par modalité afin de valider les hypothèses sur le remplacement du parc installé, les achats portables versus fixes, ainsi que le calendrier des appels d'offres et des budgets à travers les Émirats arabes unis.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Direction générale (CXO) : 13 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 21 % | Responsables : 56 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une reconstruction descendante du bassin de demande des Émirats arabes unis, en reliant la capacité des soins de santé et les signaux d'activité d'imagerie aux besoins en équipement, puis en cartographiant ces besoins par rapport aux dépenses au niveau des modalités. Comme les décisions d'achat sont souvent liées à des projets spécifiques et à la planification du remplacement, le modèle utilise également des approximations ascendantes sélectives, où les prix de vente moyens échantillonnés par modalité et les volumes d'unités issus de vérifications des canaux sont utilisés pour valider et ajuster les totaux.

Les principales données d'entrée (à titre illustratif) comprennent les évolutions de la répartition des modalités entre radiographie, scanner, IRM, échographie et autres systèmes, la répartition entre installations portables et fixes, les cycles de remplacement liés à l'âge de l'équipement et aux attentes de disponibilité, le calendrier des appels d'offres et des achats dans les grands systèmes de santé, ainsi que l'expansion des centres d'imagerie diagnostique. Les prévisions utilisent une analyse de scénarios étayée par les avis d'experts sur l'orientation des budgets d'investissement, les délais d'installation attendus et le rythme d'adoption des équipements portables, puis les scénarios sont combinés dans le scénario de base final. Lorsque les signaux de volume ascendants sont incomplets pour les sites plus petits, nous comblons les lacunes en appliquant des facteurs de couverture prudents, revérifiés au moyen d'entretiens et du contexte d'importation et d'expédition.

Validation des données et cycle de mise à jour

Les résultats sont validés par le biais de vérifications multiples afin que les totaux restent cohérents avec le comportement d'achat réel. Nous comparons les résultats modélisés à des signaux indépendants tels que l'orientation des dépenses de santé, les expansions d'établissements et les commentaires sur l'adoption des modalités, puis nous examinons les écarts importants d'une année sur l'autre avant validation finale.

Une deuxième revue par un analyste est effectuée pour revérifier les hypothèses, les unités et le calendrier de conversion des devises, suivie de nouveaux contacts ciblés lorsqu'un écart ne peut être expliqué par des facteurs connus. Le rapport est actualisé chaque année, et si un événement significatif affecte les achats ou la tarification, des mises à jour intermédiaires sont déclenchées. Avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Comparaison du dimensionnement du marché des équipements d'imagerie diagnostique des Émirats arabes unis de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les équipements d'imagerie diagnostique aux Émirats arabes unis peuvent sembler très éloignées les unes des autres même lorsque le sujet paraît identique, car le périmètre du marché et l'année utilisée pour la comparaison ne sont souvent pas alignés. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des hypothèses de valeur d'expédition, tandis qu'une autre s'appuie davantage sur le parc installé et les attentes de remplacement.

Les principaux facteurs d'écart ici sont généralement le périmètre et la logique de prix, suivis de la fréquence à laquelle les hypothèses sont actualisées. Certaines sources peuvent mélanger l'équipement avec les services d'imagerie ou inclure des contrats de service à long terme, tandis que d'autres peuvent utiliser une progression agressive des prix de vente moyens sans vérifier ce qui est réellement soumis à appel d'offres dans les marchés publics et semi-publics.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 167,41 millions USD (2025) | |

| Éditeur sectoriel A | 283,12 millions USD (2025) | Ce chiffre semble plus proche d'une définition plus large de l'imagerie médicale, dans laquelle des revenus connexes peuvent être comptabilisés, et les totaux par modalité peuvent être construits en utilisant des niveaux de prix de vente moyens plus élevés et une couverture d'application plus large susceptible de gonfler la demande liée uniquement à l'équipement. |

| Éditeur de marché B | 1,50 milliard USD (2023) | L'ampleur suggère un panier plus large que les revenus annuels d'équipement pour une seule année, ce qui peut se produire si des valeurs de projets pluriannuels, des services ou un périmètre d'appareils plus large sont intégrés, et si l'année de référence n'est pas alignée sur les cycles d'approvisionnement actuels. |

Le tableau montre un écart important par rapport à la valeur de 2025 car le périmètre n'est pas traité de la même manière selon les sources, et l'alignement des années est également incohérent. Dans le modèle de Mordor Intelligence, le total est limité aux revenus d'équipement aux Émirats arabes unis par modalité, et exclut les services d'imagerie et les revenus de maintenance seule, ce qui explique pourquoi les totaux d'imagerie médicale plus larges sont plus élevés. Le périmètre étant maintenu cohérent et les principales données d'entrée rattachées aux signaux d'approvisionnement et de remplacement, le résultat est plus facile à reproduire et à expliquer lors d'un appel de planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements d'imagerie diagnostique aux Émirats Arabes Unis ?

Le marché s'élevait à 177,54 millions USD en 2026 et est en bonne voie pour atteindre 238,15 millions USD d'ici 2031.

À quelle vitesse l'adoption de la TDM va-t-elle croître aux Émirats ?

Le chiffre d'affaires de la TDM devrait se développer à un CAGR de 8,43 % jusqu'en 2031, le rythme le plus rapide parmi toutes les modalités d'imagerie.

Pourquoi les centres diagnostiques gagnent-ils du terrain sur les hôpitaux ?

Les centres offrent des délais d'attente plus courts et s'adressent directement aux expatriés et aux touristes médicaux, ce qui se traduit par un CAGR projeté de 7,54 % des dépenses jusqu'en 2031.

Quel rôle joue l'assurance maladie obligatoire dans la demande d'imagerie ?

La couverture universelle introduite en 2025 a supprimé les frais initiaux, produisant des pics de volume à deux chiffres et réduisant le risque des investissements en capital dans les scanners à haut débit.

Quels fournisseurs dominent le paysage des scanners aux Émirats Arabes Unis ?

GE HealthCare, Siemens Healthineers et Philips commandent ensemble environ 55 %-60 % des revenus locaux via des accords de partenariat de valeur pluriannuels.

Comment les règles de résidence des données affectent-elles l'adoption du PACS cloud ?

Les réglementations exigent que les données de santé restent à l'intérieur des Émirats Arabes Unis, incitant les prestataires à adopter des solutions hébergées localement telles que le PACS cloud souverain d'e& enterprise plutôt que des archives à l'étranger.

Dernière mise à jour de la page le: