Taille et part du marché du dépistage des porteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.76 Milliards de dollars |

| Taille du Marché (2031) | 6.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

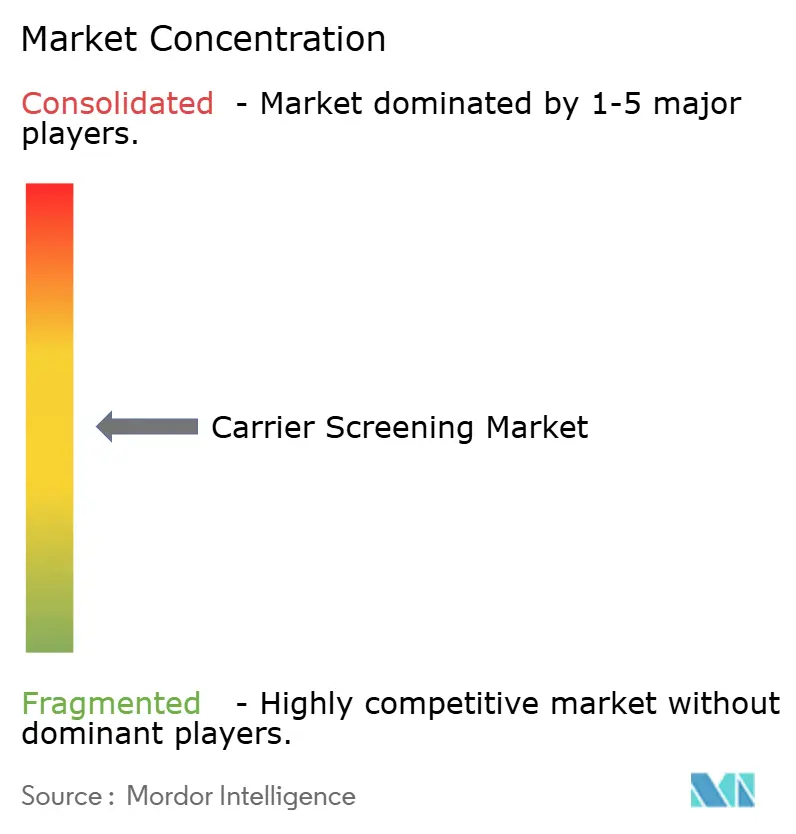

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dépistage des porteurs par Mordor Intelligence

La taille du marché mondial du dépistage des porteurs en 2026 est estimée à 3,76 milliards USD, en hausse par rapport à la valeur de 2025 de 3,36 milliards USD, avec des projections pour 2031 indiquant 6,56 milliards USD, soit une croissance à un TCAC de 11,79 % sur la période 2026-2031. Cette croissance est portée par la baisse des prix du séquençage de nouvelle génération, le renforcement et la clarification des règles relatives aux tests développés en laboratoire, ainsi que par une intégration plus profonde du dépistage génétique dans la médecine de la fertilité. Les prestataires intègrent désormais le dépistage des porteurs dans la prise de décision reproductive de routine, tandis que les programmes d'avantages génétiques proposés par les employeurs, l'élargissement de la couverture d'assurance et les projets pilotes de population stimulent les volumes de tests. La consolidation parmi les laboratoires de référence accélère les avantages d'échelle, et l'adoption croissante des panels multigéniques signale un passage des analyses à gène unique vers des dépistages génomiques larges et rentables. Parallèlement, la pénurie de conseillers en génétique qualifiés et les remboursements inégaux freinent l'expansion à court terme, incitant les parties prenantes à adopter la télégénétique et l'interprétation des résultats assistée par l'IA.

Principaux enseignements du rapport

- Par type de test, le dépistage moléculaire a capturé 62,74 % de la part des revenus en 2025 ; les analyses biochimiques sont en retrait mais restent cliniquement pertinentes.

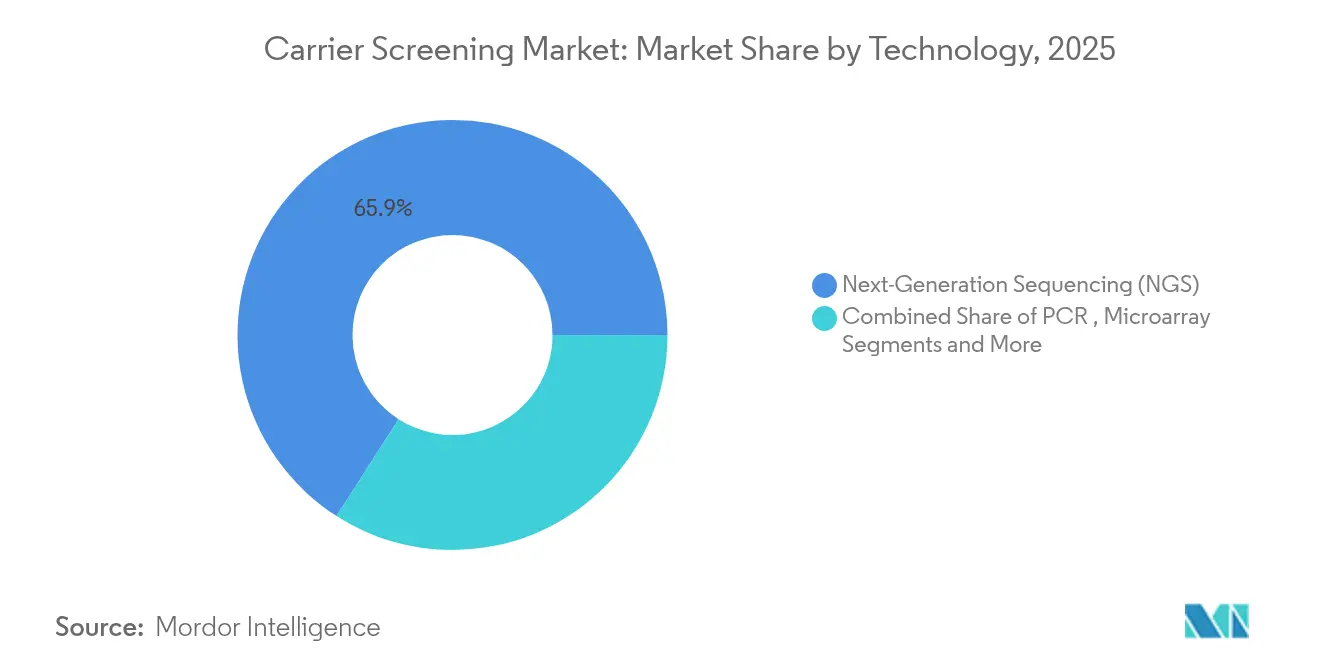

- Par technologie, le séquençage de nouvelle génération était en tête avec une part de 65,93 % en 2025 et devrait progresser à un TCAC de 14,98 % jusqu'en 2031.

- Par maladie, la fibrose kystique détenait 58,96 % de la part du marché du dépistage des porteurs en 2025, tandis que l'atrophie musculaire spinale affiche le TCAC projeté le plus élevé à 12,41 % jusqu'en 2031.

- Par étendue du panel, les tests ciblés à gène unique représentaient 46,12 % de la taille du marché du dépistage des porteurs en 2025, mais les panels multigéniques élargis devraient se développer à un TCAC de 13,95 %.

- Par utilisateur final, les laboratoires de diagnostic représentaient 41,03 % de la taille du marché du dépistage des porteurs en 2025 et affichent un TCAC de 12,62 % jusqu'en 2031.

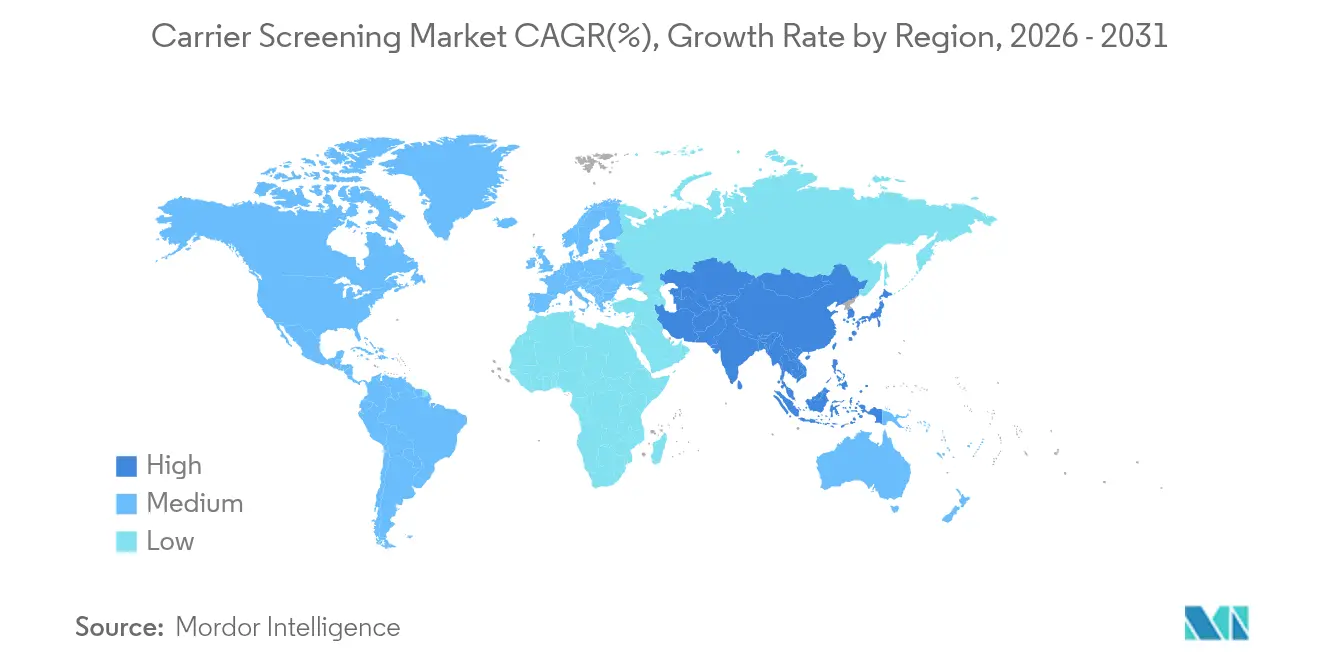

- Par géographie, l'Amérique du Nord dominait avec une part de 43,88 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du dépistage des porteurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur la détection précoce des maladies et la prévention | +2.8% | Amérique du Nord et Europe avec un fort rayonnement mondial | Moyen terme (2-4 ans) |

| Demande croissante de médecine reproductive personnalisée | +2.1% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Baisse des coûts du séquençage de nouvelle génération permettant l'élargissement des panels | +3.2% | Adoption rapide en Asie-Pacifique avec une pertinence mondiale | Court terme (≤ 2 ans) |

| Intégration du dépistage des porteurs dans les protocoles de fécondation in vitro et de techniques de procréation médicalement assistée | +1.9% | Amérique du Nord et Europe et Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Programmes d'avantages génétiques financés par les employeurs | +1.1% | Principalement en Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats des payeurs liés aux projets pilotes de population | +1.4% | Amérique du Nord et certains marchés européens et australiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur la détection précoce des maladies et la prévention

Les payeurs et les agences de santé publique considèrent de plus en plus le dépistage génomique complet comme une voie d'économies plutôt que comme un service discrétionnaire. La microsimulation australienne portant sur 569 maladies récessives a prédit 2 067 naissances d'enfants atteints évitées à un taux d'adoption du test de 50 %, surpassant largement les résultats obtenus avec des panels limités.[1]Tamar Nov-Klaiman, Ruth Horn & Aviad Raz, "Plus de la même chose ? Le dépistage élargi des porteurs de la fibrose kystique en Israël", Nature, nature.comDe grandes initiatives de dépistage néonatal au Royaume-Uni et à New York couvrant 200 000 nourrissons mettent davantage en lumière le virage vers la génomique préventive.[2]Jocelyn Kaiser, "Des projets de séquençage dépisteront 200 000 nouveau-nés pour des gènes de maladies", Science, science.orgLe programme MyCode de Geisinger a trouvé des résultats cliniquement exploitables chez 1 participant sur 30, dont la plupart ignoraient leurs risques héréditaires. Ces démonstrations de valeur clinique et financière propulsent l'adoption plus large du dépistage des porteurs multigénique élargi, ancrant la génomique préventive comme soin de routine.

Demande croissante de médecine reproductive personnalisée

La procréation médicalement assistée recourt désormais par défaut à l'examen génétique des deux partenaires. Le Centre de fertilité de Johns Hopkins recommande des panels élargis couvrant plus de 400 maladies récessives pour chaque patient, quelle que soit son ascendance. Les analyses non invasives d'embryons permettent une évaluation génétique préimplantatoire sans les préoccupations de viabilité liées à la biopsie, facilitant l'acceptation par les patients. Le remboursement par Medicare en Australie du dépistage des porteurs à des fins reproductives souligne l'approbation officielle d'une telle planification proactive. Les couples souhaitent désormais une clarté génomique avant la grossesse, poussant les cliniques à intégrer le dépistage des porteurs dans les flux de travail de fertilité de routine et augmentant les volumes de tests au sein du marché du dépistage des porteurs.

Baisse des coûts du séquençage de nouvelle génération permettant l'élargissement des panels

Le séquençage du génome entier est passé de 100 millions USD en 2001 à un peu plus de 500 USD en 2023.[3]Unité Santé mondiale de l'OMPI, "Mesurer les coûts du séquençage du génome et son impact sur la santé", Organisation Mondiale de la Propriété Intellectuelle, wipo.intLe génome à 600 USD d'Illumina et le génome à 100 USD d'Ultima rendent désormais les panels multigéniques complets aussi abordables que les anciens tests à gène unique. L'Université du Minnesota traite 320 génomes entiers par semaine sur l'UG 100, élargissant la capacité pour les projets pilotes de population. La baisse du coût du séquençage réduit les coûts par condition et incite les payeurs à rembourser des panels plus larges, intensifiant la croissance du marché du dépistage des porteurs.

Intégration du dépistage des porteurs dans les protocoles de fécondation in vitro et de techniques de procréation médicalement assistée

Les sociétés professionnelles ont élargi les exigences en matière de panels ; l'American College of Medical Genetics recommande désormais de tester 100 variants du CFTR au lieu de 23. Les centres de fécondation in vitro intègrent le dépistage dans la planification des cycles pour choisir les gamètes ou embryons optimaux. Le projet pilote BabyDetect en Belgique a dépisté 165 maladies à la naissance avec un taux d'acceptation parentale de 90 %, démontrant une forte réceptivité aux données génomiques. L'alignement harmonieux du conseil génétique, des flux de travail en laboratoire et des décisions reproductives approfondit la demande clinique et renforce la trajectoire du marché du dépistage des porteurs.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés et remboursement incohérent | −1.8% | Plus aigu dans les pays émergents | Court terme (≤ 2 ans) |

| Préoccupations éthiques et psychosociales concernant les découvertes fortuites | −0.9% | Marchés dotés d'une réglementation établie en matière de bioéthique | Long terme (≥ 4 ans) |

| Capacité limitée de la main-d'œuvre en conseil génétique | −1.4% | Mondial avec une concentration rurale | Moyen terme (2-4 ans) |

| Réglementations sur la confidentialité des données limitant l'utilisation secondaire des données | −0.7% | Europe et Amérique du Nord et Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés et remboursement incohérent

UnitedHealthcare exclut explicitement les tests de dépistage des porteurs de la couverture Medicare Advantage, et les codes CPT limités compliquent les demandes de remboursement pour les nouveaux panels. La Belgique a enregistré 365 EUR par test génomique néonatal, bien au-dessus des dépistages conventionnels, mettant à rude épreuve les budgets des systèmes de santé. La fragmentation des politiques ralentit la diffusion du dépistage complet dans les régions à revenus plus faibles.

Capacité limitée de la main-d'œuvre en conseil génétique

Les taux d'acceptation des diplômés en conseil génétique sont tombés à 30 % à la mi-2024, soulignant les pénuries d'offre. Les États-Unis prévoient seulement 600 nouveaux conseillers cette décennie, insuffisant pour répondre à une demande en forte hausse. Le manque de conseillers retarde la divulgation des résultats, prolonge les parcours de soins et pourrait freiner le rythme auquel le marché du dépistage des porteurs se développe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la dominance moléculaire stimule l'innovation

Les analyses moléculaires représentaient 62,74 % des revenus de 2025 et progressent à un TCAC de 12,98 %, éclipsant les méthodes biochimiques en termes de sensibilité et de portée du multiplexage. Cette dominance propulse le marché du dépistage des porteurs, les prestataires préférant la détection directe des variants aux indicateurs indirects par métabolites. Le protocole d'analyse complète des allèles de thalassémie dans le sud de la Chine illustre l'efficacité du séquençage à très haut débit là où la prévalence des porteurs dépasse 16 %.

Les dépistages biochimiques restent importants pour les maladies enzymatiques ou protéiques et s'associent bien aux analyses génomiques dans les programmes néonataux tels que BabyDetect en Belgique. Les analyses économiques confirment la valeur de la spectrométrie de masse en tandem dans certains scénarios métaboliques, garantissant que des menus de tests diversifiés persistent aux côtés de l'expansion moléculaire.

Par type de maladie : leadership de la fibrose kystique face à la montée en puissance de l'atrophie musculaire spinale

La fibrose kystique a conservé une part de 58,96 % en 2025 grâce aux recommandations universelles et à la familiarité des payeurs, sécurisant une large part du marché du dépistage des porteurs. Les panels CFTR élargis à 100 variants améliorent les taux de détection dans les populations multiethniques.

L'atrophie musculaire spinale, projetée à un TCAC de 12,41 %, bénéficie de thérapies transformatrices et de son inclusion dans la plupart des panels néonataux. Les programmes axés sur l'ascendance pour la maladie de Tay-Sachs, la maladie de Gaucher et la drépanocytose se poursuivent, tandis que les maladies autosomiques récessives rares gagnent du terrain à mesure que les coûts de séquençage baissent.

Par type de panel : expansion au-delà des approches ciblées

Les panels ciblés à gène unique représentaient encore 46,12 % de la taille du marché du dépistage des porteurs en 2025, mais les panels multigéniques élargis progressent à un TCAC de 13,95 % grâce à une économie du génome inférieure à 200 USD. La gamme de produits Inheritest de LabCorp illustre des panels larges qui rationalisent la stratification des risques dans des groupes d'ascendance hétérogènes.

Les panels spécifiques à l'ethnicité persistent là où les mutations fondatrices dominent, mais la marche vers un dépistage élargi universel est claire. L'enquête à l'échelle de l'exome en Thaïlande a trouvé des variants pathogènes chez 34 % des individus, prouvant que les panels complets exposent des risques cliniquement exploitables autrement non reconnus.

Par technologie : l'accélération du séquençage de nouvelle génération transforme la dynamique du marché

Le séquençage de nouvelle génération a contribué à 65,93 % des revenus en 2025 et connaît la croissance la plus rapide à un TCAC de 14,98 % à mesure que le débit des systèmes augmente. Le NovaSeq X d'Illumina traite 64 génomes par cellule de flux, tandis que sa chimie à 5 bases fusionne les lectures génomiques et épigénomiques pour des informations plus riches.

La réaction en chaîne par polymérase conserve sa valeur pour les tests de confirmation rapide, et les micropuces continuent d'être utilisées pour l'analyse des variations structurelles. Les plateformes de troisième génération excellent dans les loci riches en répétitions ou structurellement complexes ; l'application de la Chine dans la thalassémie souligne les futures approches hybrides.

Par utilisateur final : la consolidation des laboratoires remodèle la prestation de services

Les laboratoires de diagnostic représentent 41,03 % de la taille du marché du dépistage des porteurs avec une croissance projetée de 12,62 %, aidés par les fusions-acquisitions qui regroupent les actifs de bioinformatique, de laboratoire humide et de conseil. L'acquisition d'Invitae par LabCorp pour 239 millions USD et l'alliance ultérieure avec Ultima Genomics illustrent une poussée vers des services de séquençage à l'échelle de la population.

Les hôpitaux et les cliniques internalisent de plus en plus le dépistage des porteurs, soutenus par les recommandations de systèmes de santé tels que Penn Medicine. Les centres de fécondation in vitro et les cabinets médicaux restent essentiels dans les flux de travail de préconception, tandis que des consortiums académiques comme PrIMeD en Virginie démontrent une sensibilisation communautaire axée sur la recherche. Les prestataires de télégénétique offrent un conseil évolutif, allégeant les contraintes de main-d'œuvre et élargissant la portée du marché du dépistage des porteurs.

Analyse géographique

L'Amérique du Nord a sécurisé 43,88 % des revenus en 2025 grâce aux avantages génétiques offerts par les employeurs, à des réseaux de conseil solides et à un cadre réglementaire de la FDA qui équilibre surveillance et innovation. L'inscription au programme MyCode de Geisinger a dépassé 175 000 individus, témoignant de l'appétit pour la génomique de population. L'initiative In Our DNA de Caroline du Sud a recruté 50 000 participants vers un objectif de 100 000, renforçant la dynamique au niveau des États.

L'Asie-Pacifique affiche la croissance la plus forte à un TCAC de 13,32 %. Le projet iHope de la Chine a assisté 513 familles atteintes de maladies rares à la mi-2024 et vise 1 800 d'ici 2026, tandis que le dépistage national de la thalassémie s'attaque à des taux de porteurs allant jusqu'à 24 % dans les provinces du sud. Les panels remboursés par Medicare en Australie établissent un précédent régional en matière de remboursement.

L'Europe enregistre une expansion équilibrée. Le Royaume-Uni vise à séquencer 100 000 génomes néonataux, tandis que les taux d'acceptation parentale de 90 % en Belgique pour le dépistage génomique néonatal prouvent la confiance du public. Le ministère de la Santé d'Israël finance un programme à 650 variants comprenant 290 gènes, soulignant le soutien gouvernemental aux panels larges.

Paysage réglementaire

Le dépistage des porteurs est réglementé par un ensemble de règles couvrant les systèmes de dosage et les exigences de qualité des laboratoires, qui déterminent la validation et la fourniture des tests. Aux États-Unis, les systèmes de détection de mutations génétiques pour le dépistage des porteurs de maladies récessives autosomiques sont réglementés par la FDA en vertu du 21 CFR 866.5940 en tant que dispositifs de classe II soumis à des contrôles spéciaux, ce qui fixe des attentes concernant la performance analytique, l'étiquetage et l'utilisation dans des environnements de laboratoire réglementés par la CLIA.

Dans d'autres régions, les régulateurs et les organismes d'accréditation renforcent la normalisation autour de la fourniture de services génomiques et de la qualité des tests NGS. En novembre 2025, European Accreditation a publié EA-4/24 G pour harmoniser l'évaluation des laboratoires de tests génétiques basés sur le NGS, et le Singapore Accreditation Council a publié MED 002 (5 novembre 2025) pour les laboratoires cliniques réalisant des tests génétiques et génomiques. Au Moyen-Orient, la Dubai Health Authority a publié des normes pour les services génomiques applicables à partir du 28 février 2026, alignant les services génomiques sur les cadres ISO 15189 et CAP/CLIA et renforçant l'accent mis sur la conformité tout au long des flux de travail génomiques de bout en bout, du consentement et des rapports aux opérations de laboratoire.

Analyse de la chaîne de valeur

La chaîne de valeur du dépistage des porteurs commence par les intrants amont en instruments et dosages, notamment les systèmes de séquençage, les réactifs et les consommables fournis par des entreprises telles qu'Illumina, Thermo Fisher Scientific, Roche, QIAGEN, Bio-Rad, Danaher, Agilent et Oxford Nanopore. Ces intrants soutiennent la conception et la validation des dosages, la configuration des pipelines bio-informatiques et la gestion de la qualité conforme à l'accréditation des laboratoires médicaux (généralement ISO 15189) et aux exigences propres à chaque pays.

En aval intermédiaire, les laboratoires de diagnostic et les laboratoires de référence constituent le pôle d'exécution, recevant des échantillons provenant d'hôpitaux, de cabinets médicaux et de centres de FIV, et exécutant des flux de travail à haut débit combinant le traitement en laboratoire humide avec l'interprétation des variants et le compte rendu clinique. L'accès aux échantillons et la logistique constituent des facteurs de différenciation clés, car le dépistage des porteurs est souvent centralisé, nécessitant des réseaux de collecte fiables et un transport à température contrôlée. Les délais d'exécution rapportés varient selon le prestataire, par exemple de 10 à 21 jours pour Labcorp et environ 15 jours ouvrables pour Centogene. En aval, les résultats sont transmis aux cliniciens prescripteurs et aux patients, accompagnés d'un accompagnement en conseil génétique (en présentiel ou en télégénétique), avec une intégration croissante aux systèmes DME et LIS afin de rationaliser la prescription, la documentation du consentement et les parcours de suivi.

Paysage concurrentiel

Le marché du dépistage des porteurs est modérément consolidé. L'acquisition d'actifs par LabCorp et l'achat par Natera d'un portefeuille reproductif de 52,5 millions USD reconfigurent les hiérarchies concurrentielles. Quest Diagnostics a ajouté la pathologie numérique via PathAI pour renforcer l'analyse par IA face aux pénuries de pathologistes. Myriad Genetics a obtenu un brevet fondamental pour les analyses de maladie résiduelle moléculaire, renforçant son fossé de propriété intellectuelle.

La différenciation technologique prospère. Illumina prépare la transcriptomique spatiale et les flux de travail multiomiques combinatoires, et Roche a obtenu le statut de percée de la FDA pour une analyse Lp(a) ciblant le risque cardiovasculaire héréditaire, illustrant un pivot vers le profilage intégré des risques. Les outils d'interprétation des variants alimentés par l'IA visent à contrer les goulots d'étranglement du conseil et à accélérer la livraison des résultats.

Les opportunités d'espaces blancs comprennent les avantages offerts par les employeurs, les projets pilotes de population à revenus faibles et intermédiaires, et les plateformes de téléconseil par IA. À mesure que les mandats des payeurs s'élargissent et que les coûts de séquençage diminuent, les entreprises intégrées capables de combiner le débit de laboratoire avec le conseil numérique et l'analyse détiennent un avantage concurrentiel au sein du marché du dépistage des porteurs.

Leaders du secteur du dépistage des porteurs

Illumina Inc.

Thermo Fisher Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corporation (Cepheid)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le plus grand espace inexploité dans le dépistage des porteurs se situe à l'intersection des modèles de dépistage universel normalisés et de la fourniture de services évolutive. L'orientation clinique s'est déplacée vers des approches pan-ethniques plus cohérentes, notamment les recommandations de l'ACMG sur les modèles de dépistage universel par paliers, mais il n'existe toujours pas de norme sectorielle unifiée pour le contenu génique des panels élargis. Cet écart laisse aux laboratoires et aux fournisseurs de kits la possibilité d'aligner la conception des panels, la classification des variants et le langage des rapports sur des critères cliniques largement reconnus. Les cadres de qualité se renforcent également, notamment avec EA-4/24 G en Europe et des notes techniques d'accréditation nationales telles que le SAC MED 002 de Singapour, ce qui accroît la demande de flux de travail validés, de bio-informatique auditable et de rapports interopérables.

Les programmes nationaux et à l'échelle de la population offrent des voies commerciales supplémentaires pour les fournisseurs capables de proposer une fourniture numérique clé en main, du conseil et une gestion des données prête pour les registres. L'Australie a publié, par l'intermédiaire d'Australian Genomics, des travaux visant à étendre le dépistage génétique reproductif des porteurs vers un modèle de programme de dépistage national, incluant une fourniture de services en ligne centralisée et intégrée ainsi que des systèmes de registre, ce qui profite aux fournisseurs disposant de plateformes orientées patients et d'une infrastructure solide de consentement, de confidentialité et de suivi. Au niveau des réseaux de prestataires, des partenariats intégrant le dépistage des porteurs dans les flux de travail de FIV élargissent également l'accès dans des zones géographiques sous-pénétrées, notamment des collaborations avec de grands réseaux de FIV et des expansions de laboratoires au Moyen-Orient qui rapprochent la capacité de test localisée des parcours de soins.

Développements récents du secteur

- Juillet 2026 : Centogene a acquis la propriété du Pearl Medical Analysis Laboratory à Abou Dabi pour élargir l'accès aux services de tests génétiques, notamment le dépistage des porteurs, le diagnostic prénatal et le diagnostic génétique préimplantatoire. Cette opération ajoute une capacité de laboratoire régionale et favorise des flux de travail plus rapides de l'échantillon au résultat pour les prestataires desservant le Moyen-Orient.

- Septembre 2025 : Pacific Biosciences est entré sur le marché du dépistage des porteurs à haut débit en élargissant son offre PureTarget à des formats conçus pour des volumes d'échantillons plus élevés (notamment des kits de 24 et 96 échantillons). Cela a élargi l'ensemble des options de séquençage et d'enrichissement disponibles pour les laboratoires développant des panels de dépistage des porteurs élargis.

- Octobre 2024 : Myriad Genetics et JScreen ont annoncé un partenariat stratégique visant à étendre l'accès aux tests génétiques préventifs et au dépistage des porteurs dans les communautés à risque plus élevé. Cette collaboration renforce la sensibilisation communautaire et oriente la demande de tests vers des flux de travail cliniques incluant l'éducation et un suivi approprié.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les tests de dépistage des porteurs permettant d'identifier si un individu est porteur de variants génétiques liés à des troubles héréditaires, principalement utilisés avant la conception ou en début de grossesse. Le périmètre inclut le dépistage réalisé par les laboratoires cliniques ainsi que les revenus des kits de test lorsqu'ils sont associés à l'offre de dépistage.

Exclusions du périmètre : le dépistage génétique à usage strictement de recherche, les panels de dépistage métabolique néonatal et les tests généalogiques directs au consommateur sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de test

- Tests de dépistage moléculaire

- Tests de dépistage biochimique

- Par type de maladie

- Fibrose kystique

- Maladie de Tay-Sachs

- Maladie de Gaucher

- Drépanocytose

- Atrophie musculaire spinale

- Autres maladies autosomiques récessives

- Par type de panel

- Panels ciblés à gène unique

- Panels spécifiques à l'ethnicité

- Panels multigéniques élargis

- Par technologie

- Séquençage de nouvelle génération (NGS)

- Réaction en chaîne par polymérase (PCR)

- Micropuces

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Cabinets médicaux et centres de fécondation in vitro

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le bassin de demande et la cadence des tests dans des sources publiques et reproductibles, avant l'ajout de toute hypothèse commerciale. Nous nous référons généralement à des sources telles que les pages sur la santé reproductive et la génétique du CDC, les ressources du NIH et de la NLM (y compris les résumés PubMed), les communications de sécurité et mises à jour relatives aux tests de la FDA, ainsi que les indicateurs de santé de l'OCDE pour la comparabilité entre pays.

Afin de garder le modèle de revenus réaliste, nous examinons également les signaux relatifs aux payeurs et à la couverture issus des références publiques du CMS, ainsi que des études d'utilisation évaluées par des pairs rendant compte des schémas de prescription pour les tests préconceptionnels et prénataux. Les dépôts d'entreprise, les transcriptions d'appels de résultats, les présentations aux investisseurs et la presse spécialisée reconnue aident à valider l'orientation des prix, le mix de services et l'évolution des volumes (par exemple, vers des panels élargis). Pour les données financières des entreprises et une couverture d'actualités plus large, nous utilisons également certains abonnements payants sans nous appuyer sur eux comme seule source de vérité. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les données primaires sont utilisées pour confirmer ce qui est réellement prescrit et payé, et pour éprouver des hypothèses qui ne peuvent être clairement établies à partir des seules données publiques. Nous avons recueilli les points de vue de dirigeants de laboratoires cliniques, de concepteurs de tests, de conseillers en génétique et de parties prenantes hospitalières et cliniques dans les régions APAC, EMEA et Amériques, puis avons aligné ces données sur un ensemble unique de règles de tarification et de volume.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 14 % | APAC : 51 % |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/de division : 41 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Les totaux de marché sont construits selon une logique descendante qui reconstitue le bassin de tests adressable à partir de l'activité en santé reproductive et de l'utilisation de la génétique, puis convertit ce bassin en revenus à l'aide d'hypothèses de tarification et de mix. En pratique, nous partons d'indicateurs tels que les naissances et grossesses annuelles, la part des grossesses bénéficiant de soins prénataux, les taux d'adoption du dépistage des porteurs selon le parcours de soins (préconceptionnel versus prénatal), la répartition entre panels ciblés et élargis, et les schémas typiques de nouveaux tests lorsqu'un dépistage du partenaire est déclenché.

Une fois la base de demande établie, le prix de vente moyen est appliqué selon une échelle qui distingue le type de test, l'étendue du panel et le cadre de soins, puis ajustée pour tenir compte de la compression attendue des prix et des évolutions du remboursement au fil du temps. Les résultats sont corroborés par des approximations ascendantes sélectives, telles que des vérifications de volumes échantillonnées auprès des prestataires, des discussions sur la capacité et le débit des laboratoires, et des retours de canal sur les valeurs moyennes de commande, afin de corriger les totaux lorsque la première estimation semble trop élevée ou trop faible. Pour les prévisions, une analyse de scénarios est utilisée autour d'un cas central, car les changements de politique, les mises à jour des recommandations et le comportement des payeurs peuvent modifier l'adoption plus rapidement qu'une seule ligne de tendance ne le suggérerait.

Validation des données et cycle de mise à jour

La validation s'effectue en triangulant le revenu modélisé avec des signaux indépendants, tels que les tendances d'utilisation des tests rapportées dans la littérature médicale, le contexte général des dépenses de santé et des vérifications qualitatives auprès des prestataires et des laboratoires. Toute variation brusque est examinée pour en identifier les déclencheurs réels, tels qu'un changement de recommandation, une adoption accrue de panels élargis ou un durcissement du remboursement, puis les hypothèses sont retravaillées et revérifiées.

Avant validation finale, les résultats font l'objet de plusieurs revues d'analystes, avec des vérifications d'écart entre les régions et par rapport aux estimations de l'année précédente, suivies d'un nouveau contact si une donnée clé semble incohérente. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles d'affecter les volumes ou les prix se produisent. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la version la plus actuelle des chiffres et des hypothèses.

Taille du marché du dépistage des porteurs selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le dépistage des porteurs peuvent sembler très éloignées les unes des autres, car le nombre de tests sous-jacent, la logique de prix et les composantes de revenus incluses ne sont pas toujours alignés. Dans cette catégorie, les différences proviennent souvent du fait que les revenus des kits et les services de laboratoire sont ou non tous deux inclus, de la manière dont les panels élargis sont traités par rapport aux tests ciblés, et de la vitesse à laquelle les prix sont supposés diminuer à mesure que le volume augmente.

Certains éditeurs partent de totaux généraux de tests génétiques et attribuent ensuite une part au dépistage des porteurs, tandis que d'autres s'appuient fortement sur des hypothèses de croissance plus rapide sans documenter les changements d'utilisation ou de remboursement qui expliquent cette accélération. L'écart provient également du calendrier monétaire et de l'année retenue comme référence, ainsi que de la question de savoir si les tests strictement cliniques sont séparés des offres connexes. Certaines estimations intègrent des domaines connexes comme le dépistage néonatal ou les tests généalogiques grand public, alors que Mordor Intelligence ne comptabilise que le dépistage clinique des porteurs utilisé pour la planification reproductive en préconception et en début de grossesse.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,76 milliards USD (2026) | |

| Éditeur spécialisé A | 2,72 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de croissance différente, ce qui peut sous-estimer les effets d'adoption ultérieurs qui se traduisent par une augmentation des commandes de panels élargis. L'analyse est moins explicite quant à la séparation entre le dépistage clinique des porteurs, le dépistage néonatal et les tests généalogiques grand public, ce qui peut modifier ce qui est comptabilisé. |

| Éditeur sectoriel B | 1,70 milliard USD (2025) | Les inclusions ne sont pas clairement distinguées entre les services de laboratoire et les revenus des kits de test, si bien que les totaux peuvent être inférieurs si seul un côté de la chaîne de valeur est pris en compte. Un horizon plus long et un TCAC déclaré plus faible impliquent également une adoption plus lente des panels élargis que ce que de nombreux prestataires prévoient à court terme. |

Pris ensemble, le tableau montre que le choix de l'année et ce qui est comptabilisé dans l'empilement des revenus expliquent l'essentiel de l'écart. En rattachant les volumes aux grossesses et aux parcours de soins, puis en appliquant une structure claire de prix et de mix pouvant être vérifiée lors d'entretiens, nous maintenons le chiffre final traçable et plus facile à reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du dépistage des porteurs ?

Le marché du dépistage des porteurs est évalué à 3,76 milliards USD en 2026 et devrait atteindre 6,56 milliards USD d'ici 2031 à un TCAC de 11,79 %.

Quelle technologie stimule la croissance la plus rapide au sein du marché du dépistage des porteurs ?

Le séquençage de nouvelle génération détient une part de revenus de 65,93 % et se développe à un TCAC de 14,98 %, ce qui en fait le principal moteur de croissance du marché.

Pourquoi les panels multigéniques élargis gagnent-ils en dynamique ?

Les coûts de séquençage sont tombés en dessous de 600 USD par génome, permettant aux laboratoires de proposer des panels complets détectant des centaines de maladies à des prix comparables aux anciens tests à gène unique.

Comment la pénurie de conseillers en génétique affecte-t-elle la croissance du marché ?

La disponibilité limitée des conseillers allonge les délais de rendu des résultats et peut ralentir l'adoption dans les régions sans solutions de télégénétique, créant des goulots d'étranglement opérationnels.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique mène le marché avec un TCAC de 13,32 %, la Chine, l'Australie et le Japon finançant des programmes de dépistage à grande échelle et clarifiant les réglementations relatives aux tests de laboratoire.

Quels sont les principaux défis en matière de remboursement ?

La couverture varie considérablement ; certains plans Medicare Advantage aux États-Unis excluent le dépistage des porteurs, et les codes CPT limités compliquent la facturation, dissuadant les laboratoires de déployer de nouveaux panels sur certains marchés.

Dernière mise à jour de la page le: