Taille et part du marché de la fluoroscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.7 Milliards de dollars |

| Taille du Marché (2031) | 12.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fluoroscopie par Mordor Intelligence

La taille du marché de la fluoroscopie devrait croître de 9,28 milliards USD en 2025 à 9,70 milliards USD en 2026 et devrait atteindre 12,07 milliards USD d'ici 2031, à un CAGR de 4,49 % sur la période 2026-2031. Le guidage par rayons X en temps réel reste au cœur de la cardiologie interventionnelle, de la chirurgie orthopédique et de la gestion de la douleur, tandis que la pression en faveur de la réduction des doses accélère l'adoption des détecteurs à panneau plat avec suppression avancée du bruit. Les fournisseurs mettent l'accent sur la qualité d'image à des expositions plus faibles, une intégration plus étroite avec les systèmes informatiques hospitaliers et des outils de flux de travail qui réduisent le temps de configuration dans les salles d'opération hybrides et les environnements ambulatoires. Le matériel continue d'ancrer les revenus, mais l'utilisation accrue de consommables à usage unique dans les environnements sensibles aux infections modifie la répartition des dépenses au sein du marché de la fluoroscopie. L'interopérabilité entre les plateformes PACS, de gestion des doses et de visualisation est désormais une exigence d'achat dans les services d'imagerie multi-fournisseurs, ce qui soutient la croissance des logiciels et des services au sein du marché de la fluoroscopie. Les normes réglementaires et les dynamiques de remboursement restent significatives, façonnant les feuilles de route des produits et la migration vers les différents contextes de soins en 2025.

Principaux enseignements du rapport

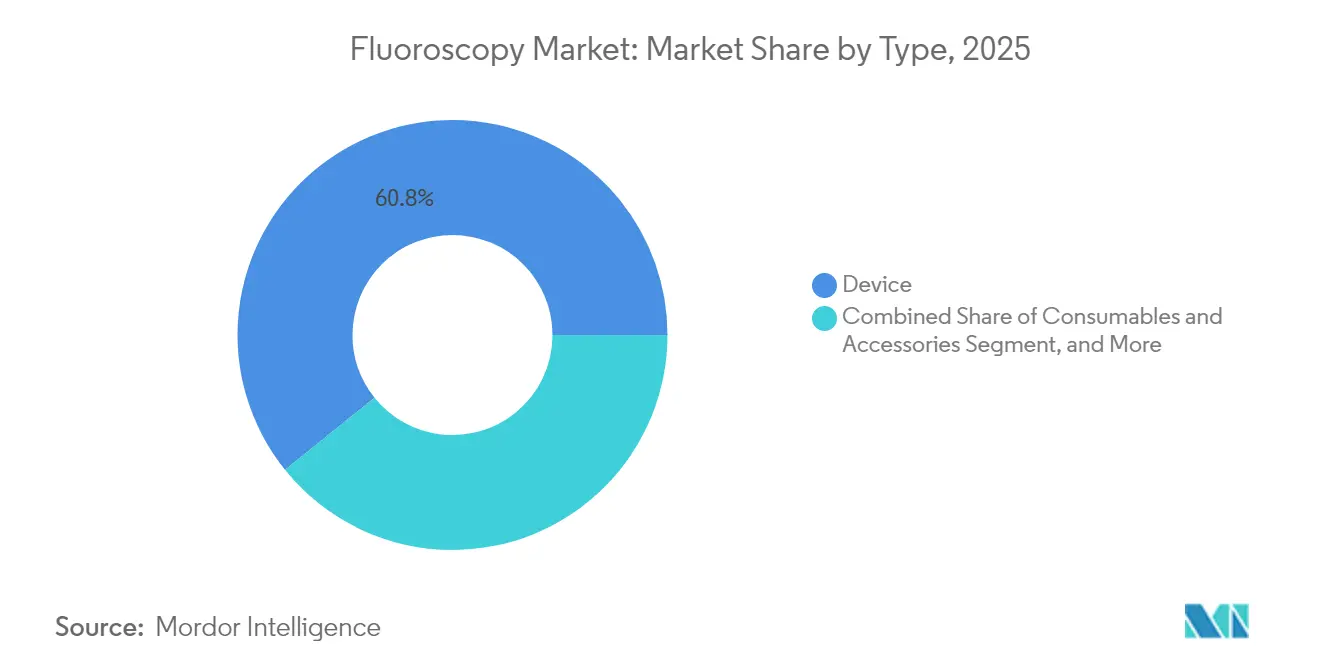

- Par type, le matériel d'appareils a détenu une part de marché de la fluoroscopie de 60,78 % en 2025. Les consommables et accessoires devraient se développer à un CAGR de 6,43 % jusqu'en 2031.

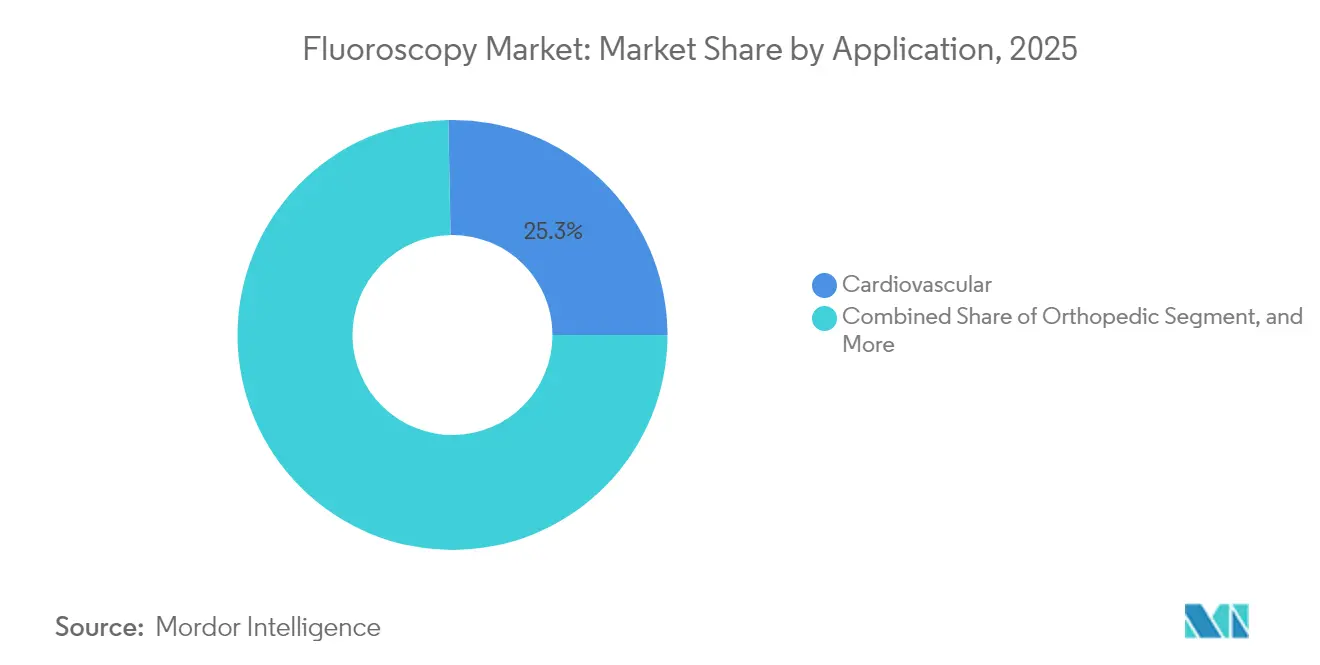

- Par application, les applications cardiovasculaires ont représenté une part de 25,31 % de la taille du marché de la fluoroscopie en 2025. La gestion de la douleur et l'imagerie traumatologique enregistrent la croissance projetée la plus élevée, à un CAGR de 6,75 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé une part de revenus de 60,02 % en 2025. Les centres chirurgicaux ambulatoires devraient croître à un CAGR de 7,18 % jusqu'en 2031.

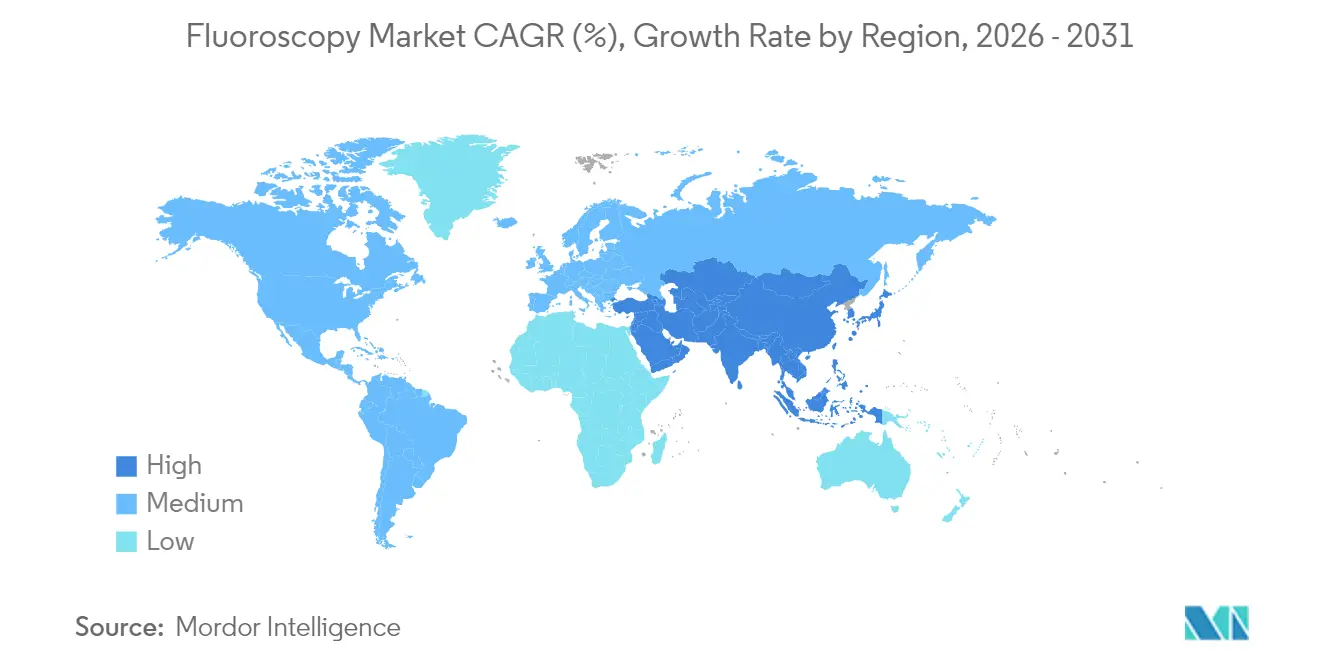

- Par géographie, l'Amérique du Nord a été en tête avec une part de 43,90 % de la taille du marché de la fluoroscopie en 2025. L'Asie-Pacifique devrait croître à un CAGR de 5,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fluoroscopie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | + 1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de chirurgies mini-invasives et guidées par l'image | + 1.4% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et dans les zones urbaines de Chine | Moyen terme (2-4 ans) |

| Avancées technologiques en fluoroscopie et méthodes de réduction des doses | + 0.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population nécessitant des procédures | + 1.1% | Mondial, impact maximal au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | + 0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Intégration avec d'autres modalités d'imagerie et de visualisation | + 0.6% | Amérique du Nord, Europe occidentale, marchés avancés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques telles que les affections cardiovasculaires et orthopédiques

Les cardiopathies ischémiques et l'arthrose touchent ensemble une très grande population mondiale, soutenant une demande régulière d'interventions cardiovasculaires par cathéter et d'injections articulaires guidées par fluoroscopie dans les hôpitaux et les centres chirurgicaux ambulatoires[1]Organisation mondiale de la Santé, "Maladies cardiovasculaires (MCV)," OMS, who.int. Les volumes d'interventions coronariennes percutanées aux États-Unis restent élevés, et la complexité des cas continue d'augmenter à mesure que les médecins traitent les occlusions totales chroniques et les lésions de bifurcation qui nécessitent une fluoroscopie biplan et une angiographie rotationnelle dans des laboratoires avancés. Les procédures traumatologiques orthopédiques pour les patients âgés, notamment la fixation des fractures de la hanche, dépendent de l'imagerie peropératoire par arceau pour le positionnement des fils guides et la vérification de l'alignement des fractures, ce qui maintient une utilisation élevée dans les centres de traumatologie de niveau I. La prévalence croissante du diabète, touchant plus de 500 millions d'adultes dans le monde, accélère les charges de cas d'artériopathie périphérique, augmentant la fréquence des angioplasties sous le genou sous guidage fluoroscopique. Les cadres réglementaires tels que la voie 510(k) de la FDA et la certification EU MDR établissent des seuils de débit de dose et de qualité d'image, ce qui pousse les fabricants vers des détecteurs à panneau plat à iodure de césium et un traitement d'image amélioré sur le marché de la fluoroscopie.

Demande croissante de chirurgies mini-invasives et guidées par l'image

Les chirurgiens pratiquant la réparation endovasculaire des anévrismes, la cyphoplastie et les injections épidurales de stéroïdes transforaminales s'appuient sur la visualisation fluoroscopique en temps réel pour naviguer les dispositifs à travers l'anatomie vasculaire ou spinale, ce qui maintient le marché de la fluoroscopie au cœur des flux de travail interventionnels. Les modèles de remboursement aux États-Unis et dans certaines parties de l'Europe encouragent les contextes ambulatoires lorsque cela est cliniquement approprié, ce qui soutient les centres chirurgicaux ambulatoires dans l'acquisition d'arceaux mobiles avec positionnement motorisé et commandes sans contact qui réduisent le temps de configuration et la rotation des salles. La tomodensitométrie à faisceau conique sur les arceaux avancés permet désormais une confirmation peropératoire en coupe transversale pour les procédures rachidiennes et orthopédiques, ce qui réduit les transferts vers les scanners et soutient les parcours de sortie le jour même. Les radiologues interventionnels optimisent la dose avec une fluoroscopie pulsée à des cadences d'images plus faibles, ce qui maintient le succès des procédures et aide à atteindre les objectifs de gestion des doses au niveau des services[2]Collège américain de radiologie, "Sécurité radiologique," ACR, acr.org. Les salles d'opération hybrides adoptent de plus en plus des systèmes de fluoroscopie montés au plafond qui se coordonnent avec les équipements d'anesthésie et d'échocardiographie grâce à une articulation robotique pour gérer les procédures cardiaques structurelles complexes dans un encombrement réduit.

Avancées technologiques en fluoroscopie, notamment les systèmes numériques à panneau plat et les méthodes de réduction des doses

Les détecteurs numériques à panneau plat basés sur le silicium amorphe et les matrices CMOS ont largement remplacé les amplificateurs de brillance dans les nouvelles installations, réduisant la distorsion et améliorant la résolution spatiale qui soutient l'imagerie vasculaire et orthopédique détaillée sur le marché de la fluoroscopie. Les fonctionnalités de réduction des doses, notamment le filtrage au cuivre, le contrôle automatique de l'exposition et la modulation kV en temps réel, permettent des réductions substantielles de la dose d'entrée par rapport aux systèmes anciens, conformément aux exigences de la norme IEC 60601-2-43 qui met l'accent sur la sécurité des équipements de radiologie interventionnelle. Les fournisseurs intègrent un débruitage basé sur l'IA pour maintenir la clarté de l'image à faible dose, ce qui réduit le temps de fluoroscopie tout en préservant la définition des bords vasculaires dans les procédures courantes. Les modes de visualisation spectrale ou spécifique aux matériaux émergent sur les plateformes fixes haut de gamme, permettant aux cliniciens d'améliorer sélectivement le signal des agents de contraste dans les cas complexes qui bénéficient d'une meilleure différenciation des dispositifs et de l'anatomie. Les commandes vocales et les pédales sans fil réduisent les points de contact et rationalisent le flux de travail stérile, ce qui s'aligne sur les priorités de prévention des infections dans les salles d'opération.

Vieillissement croissant de la population nécessitant des procédures diagnostiques et interventionnelles

Les adultes âgés de 65 ans et plus représentent une part disproportionnée des procédures guidées par fluoroscopie en raison de l'incidence élevée de la fibrillation auriculaire, de la sténose spinale et de la maladie vasculaire périphérique, ce qui augmente la demande à long terme dans tous les contextes de soins. Le Japon prévoit que les citoyens de plus de 75 ans constitueront près de 20 % de la population d'ici 2030, ce qui soutient l'utilisation soutenue de la vertébroplastie et d'autres interventions orthopédiques mini-invasives sous fluoroscopie[3]Institut national de recherche sur la population et la sécurité sociale, "Projections démographiques pour le Japon," IPSS, ipss.go.jp. La réparation des fractures de la hanche reste une indication standard pour l'utilisation peropératoire de l'arceau afin de confirmer l'alignement et la longueur lors de l'enclouage centromédullaire, soutenant des volumes de procédures stables dans les hôpitaux traumatologiques. La codification Medicare soutient les procédures de gestion de la douleur guidées par fluoroscopie réalisées en ambulatoire, ce qui soutient l'adoption par les centres chirurgicaux ambulatoires d'arceaux mobiles pour les blocs nerveux spinaux et les injections articulaires sacro-iliaques. Le risque de maladie coronarienne augmente fortement avec l'âge, maintenant les volumes d'angiographie diagnostique et de pose de stents interventionnels stables dans les populations âgées, les laboratoires préférant les systèmes biplan pour limiter le contraste chez les patients présentant une insuffisance rénale.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à l'exposition aux rayonnements et à la sécurité | -0.8% | Mondial ; application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Coûts d'investissement et de cycle de vie élevés | -0.6% | Mondial ; aigu dans les régions émergentes | Moyen terme (2-4 ans) |

| Pénurie de techniciens formés à la fluoroscopie | -0.5% | Régions en développement | Moyen terme (2-4 ans) |

| Substitution de modalité par l'échographie et la tomodensitométrie peropératoire | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements de fluoroscopie et de leur maintenance

Les systèmes fixes haut de gamme dotés de fonctionnalités avancées telles que la tomodensitométrie à faisceau conique, les détecteurs à panneau plat et le positionnement robotique affichent des prix catalogue élevés qui dépassent les budgets d'investissement de nombreux hôpitaux publics dans les régions à ressources limitées, ce qui complique les cycles d'appels d'offres et ralentit les remplacements sur le marché de la fluoroscopie. Les contrats de maintenance qui incluent l'étalonnage des détecteurs, la couverture des tubes à rayons X et les mises à jour logicielles ajoutent des coûts récurrents que certains établissements reportent, ce qui contribue à des temps d'arrêt imprévus et à des retards dans les plannings interventionnels. Les arceaux mobiles varient considérablement en termes de capacités et de prix, ce qui affecte l'adoption par les centres chirurgicaux ambulatoires qui opèrent avec des marges réduites et doivent prioriser un retour sur investissement rapide. Les systèmes reconditionnés réduisent les coûts d'acquisition, mais les garanties limitées et les fonctionnalités d'optimisation des doses moins nombreuses peuvent compliquer la conformité aux normes de sécurité mises à jour que de nombreux régulateurs et organismes d'accréditation hospitalière référencent désormais. Les modèles de location et de paiement à l'utilisation améliorent l'accès, mais dépendent d'une alimentation électrique fiable, d'une connectivité PACS et d'équipes de service formées, qui restent inégales dans les régions rurales et peuvent réduire l'utilisation du marché de la fluoroscopie dans les économies émergentes.

Risques d'exposition aux rayonnements pour les patients et les cliniciens

Les cardiologues et radiologues interventionnels accumulent une dose professionnelle mesurable sur de grands volumes de cas, avec une exposition de la thyroïde et du cristallin surveillée de près par rapport aux limites recommandées par la Commission internationale de protection radiologique, ce qui favorise l'adoption de barrières de protection et de blindages personnels. Les lésions cutanées des patients constituent un risque reconnu lors des interventions prolongées ou complexes, ce qui renforce les pratiques de suivi des doses et les alertes qui incitent à des ajustements de technique lorsque l'on approche des niveaux de référence lors de cas prolongés. Les cas pédiatriques font l'objet d'une attention particulière, les services mettant en œuvre une fluoroscopie pulsée à faible cadence d'images, une collimation des doses et un filtrage pour limiter l'exposition tout en maintenant les objectifs cliniques. Les réglementations américaines telles que le 21 CFR 1020.32 exigent des fonctionnalités telles que le contrôle automatique de la luminosité et la minuterie d'exposition pour les systèmes de radiologie diagnostique, ce qui renforce des pratiques de sécurité cohérentes dans les laboratoires américains utilisant la fluoroscopie. La directive européenne sur les normes de sécurité de base exige la justification et l'optimisation de chaque examen, de sorte que les hôpitaux formalisent les protocoles, la tenue des dossiers et les audits de doses pour démontrer leur conformité sur le marché de la fluoroscopie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les consommables gagnent des parts dans un contexte de contrôle des infections par les produits à usage unique

Le matériel d'appareils a détenu une part de 60,78 % du marché de la fluoroscopie en 2025, porté par les salles de fluoroscopie fixes et les arceaux mobiles installés en radiologie interventionnelle, en cardiologie et dans les salles d'opération. Les systèmes fixes dominent les procédures complexes où l'imagerie biplan et les grands détecteurs à panneau plat sont préférés, tandis que les systèmes mobiles soutiennent les traumatismes orthopédiques et la gestion de la douleur où la portabilité et le faible encombrement sont importants sur le marché de la fluoroscopie. Les mini-arceaux, dont le prix est bien inférieur à celui des unités pleine taille, continuent de trouver leur place dans les centres ambulatoires pour l'imagerie des extrémités, soutenant la migration vers l'ambulatoire. Les consommables et accessoires devraient se développer à 6,43 % à mesure que les établissements standardisent les champs stériles à usage unique, les rideaux de protection contre les rayonnements et les injecteurs de produit de contraste pour répondre aux exigences de contrôle des infections et d'accréditation. Les plateformes de gestion des doses et les logiciels de visualisation avancés sont souvent lancés sous forme d'abonnements, ce qui élargit le pool de revenus au-delà des cycles de remplacement et renforce la différenciation axée sur les services pour le marché de la fluoroscopie.

Les consommables et accessoires se développent à un CAGR de 6,43 % jusqu'en 2031, et la taille du marché de la fluoroscopie pour cette catégorie bénéficie des politiques de prévention des infections et des kits standardisés alignés sur les flux de travail des centres chirurgicaux ambulatoires. Les équipes d'approvisionnement évaluent les fournisseurs certifiés ISO 13485 pour les kits jetables et les accessoires de dispositifs, ce qui réduit le risque d'approvisionnement et s'aligne sur les systèmes de qualité hospitaliers. Du côté des appareils, les plateformes en réseau doivent répondre aux directives de cybersécurité de la FDA, et de nombreux acheteurs incluent désormais des questionnaires de cybersécurité et des nomenclatures logicielles dans les appels d'offres pour le secteur de la fluoroscopie. À mesure que les prestataires intègrent davantage d'outils d'analyse et de navigation tiers, l'interopérabilité et les modèles de service neutres vis-à-vis des fournisseurs deviennent des facteurs de différenciation sur le marché de la fluoroscopie.

Par application : les procédures de gestion de la douleur s'accélèrent plus vite que le cardiovasculaire

Les applications cardiovasculaires ont représenté 25,31 % de la demande en 2025, reflétant le rôle central de la fluoroscopie dans l'angiographie diagnostique, l'intervention coronarienne percutanée et les procédures cardiaques structurelles réalisées dans les salles hybrides. La gestion de la douleur et l'imagerie traumatologique devraient croître à un CAGR de 6,75 %, soutenues par des flux de travail centrés sur les centres chirurgicaux ambulatoires pour les injections épidurales de stéroïdes, la dénervation des facettes articulaires et les interventions sur l'articulation sacro-iliaque qui mettent l'accent sur des temps de configuration courts et une rotation efficace sur le marché de la fluoroscopie. Les cas d'utilisation orthopédiques, notamment l'enclouage centromédullaire et l'arthroscopie sous guidage radiologique, restent stables à mesure que les volumes de traumatismes suivent l'urbanisation et les modes de mobilité. La neurologie s'appuie sur des panneaux plats haute résolution pour l'angiographie cérébrale et le traitement des anévrismes par embolisation, tandis que la fluoroscopie gastro-intestinale conserve des rôles fonctionnels pour les études barytées même si l'imagerie en coupe transversale se développe. L'urologie maintient une utilisation de niche dans les procédures de néphrostomie et de pose de stents qui restent concentrées dans les centres à fort volume.

Les applications cardiovasculaires ont représenté une part de 25,31 % de la taille du marché de la fluoroscopie en 2025, tandis que les procédures de gestion de la douleur et de traumatologie sont en passe de dépasser le cardiovasculaire jusqu'en 2031 à mesure que les centres chirurgicaux ambulatoires développent des parcours de soins guidés par l'image. Les cas électifs continuent de rebondir en 2025, et les salles d'opération hybrides renforcent l'adoption de systèmes montés au plafond avec des capacités 3D pour les interventions structurelles complexes sur le marché de la fluoroscopie. Les critères d'adéquation de l'ACR guident la sélection des modalités d'imagerie et aident les cliniciens à justifier la fluoroscopie lorsqu'une imagerie dynamique ou une visualisation des dispositifs est requise, ce qui soutient une utilisation cohérente dans toutes les applications. À mesure que les outils de navigation des dispositifs et de suivi des doses s'améliorent, les équipes interventionnelles gagnent en confiance pour maintenir une faible exposition sans sacrifier la précision, ce qui soutient une adoption plus large au sein du secteur de la fluoroscopie.

Par utilisateur final : les centres chirurgicaux ambulatoires captent le transfert de volume vers l'ambulatoire

Les hôpitaux ont conservé une part d'utilisateurs finaux de 60,02 % en 2025, car ils exploitent la fluoroscopie fixe dans les salles de radiologie interventionnelle, les laboratoires de cathétérisme cardiaque et les salles d'opération hybrides pour les cas à haute acuité nécessitant un soutien en soins intensifs. Les centres chirurgicaux ambulatoires sont projetés à un taux de croissance de 7,18 % à mesure que la parité de remboursement s'étend aux procédures rachidiennes, de gestion de la douleur et vasculaires périphériques ambulatoires dans le cadre des calendriers liés à l'OPPS, ce qui encourage l'acquisition d'arceaux mobiles avancés et d'accessoires rationalisés sur le marché de la fluoroscopie. Les centres d'imagerie diagnostique captent des volumes gastro-intestinaux et musculo-squelettiques réguliers avec des frais généraux plus faibles et des lectures plus rapides, et bénéficient de la standardisation des fournitures à usage unique et des logiciels de suivi des doses. Les autres utilisateurs finaux comprennent les hôpitaux vétérinaires et les prestataires d'imagerie mobile qui utilisent des mini-arceaux et des unités montées sur remorque pour étendre l'accès dans les zones rurales, soutenant une demande diversifiée pour le marché de la fluoroscopie.

Les hôpitaux ancrent toujours les cas complexes, mais les centres chirurgicaux ambulatoires captent une part croissante à mesure que la composition des cas évolue vers des interventions plus courtes guidées par l'image en 2025. Les règles de certificat de besoin dans de nombreux États américains façonnent l'expansion des centres chirurgicaux ambulatoires, et l'accréditation par la Joint Commission ou l'AAAHC est un prérequis pour la participation aux réseaux Medicare. À mesure que les exigences de conformité s'approfondissent en matière de sécurité radiologique, de gestion des doses et de cybersécurité, les équipes d'approvisionnement privilégient les plateformes avec des rapports intégrés et une connectivité sécurisée. Les bases de fonctionnalités résultantes renforcent la croissance à court terme des logiciels et des services dans les hôpitaux et les centres chirurgicaux ambulatoires et maintiennent l'élan pour le marché de la fluoroscopie. Ces dynamiques continuent de renforcer la tendance à la migration vers l'ambulatoire au sein du secteur de la fluoroscopie.

Analyse géographique

L'Amérique du Nord a détenu une part de 43,90 % du marché de la fluoroscopie en 2025, reflétant la couverture Medicare pour les procédures rachidiennes guidées par l'image, une large base installée de systèmes fixes et des volumes de procédures soutenus en cardiologie interventionnelle et en gestion de la douleur. Les États-Unis représentent la majeure partie de la demande régionale à mesure que les budgets d'investissement hospitaliers se normalisent et que la construction de salles d'opération hybrides s'accélère dans les services cardiovasculaires et neurologiques, ce qui favorise les plateformes haut de gamme et les logiciels intégrés sur le marché de la fluoroscopie. Le Canada continue de mettre à niveau les systèmes analogiques installés avant 2015 pour répondre aux directives de réduction des doses du Code de sécurité 35, et le secteur privé mexicain développe ses capacités avec des arceaux mobiles reconditionnés pour soutenir les traumatismes orthopédiques et le tourisme médical. Les autorisations 510(k) de la FDA façonnent le délai de mise sur le marché des nouveaux modèles, et les prestataires maintiennent une dépendance cohérente aux rapports de doses et aux pratiques de sécurité spécifiées par l'ACR.

L'Europe est la deuxième région en importance, soutenue par des cycles de remplacement à la marque des 10 ans et des exigences réglementaires renforcées en vertu de l'EU MDR qui poussent les fournisseurs à actualiser la documentation technique et l'évaluation clinique des systèmes existants sur le marché de la fluoroscopie. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentent la majorité de la demande, le paysage hospitalier allemand procurant des systèmes haut de gamme dotés de tomodensitométrie à faisceau conique et de positionnement robotique pour les salles interventionnelles à fort volume. Le NHS du Royaume-Uni consolide la radiologie interventionnelle dans des centres régionaux, ce qui augmente le débit dans les centres équipés de navigation 3D et de gestion avancée des doses. Le reste de l'Europe adopte des arceaux mobiles dans les contextes ambulatoires où les procédures orthopédiques et de gestion de la douleur continuent de croître, tandis que la directive européenne sur les normes de sécurité de base favorise des audits de doses standardisés et des protocoles d'optimisation formels chez les prestataires.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 5,34 % jusqu'en 2031, portée par des programmes d'investissement public qui mettent l'accent sur la capacité hospitalière et la localisation des équipements, ce qui augmente à la fois la demande d'entrée de gamme et haut de gamme sur le marché de la fluoroscopie. Les fabricants nationaux chinois développent leur part dans les arceaux mobiles grâce à un positionnement tarifaire, tandis que les multinationales maintiennent une avance dans les systèmes fixes haut de gamme pour les hôpitaux de premier rang. Les données démographiques vieillissantes du Japon soutiennent les volumes de vertébroplastie et de cardiologie interventionnelle malgré l'allongement des cycles de remplacement, et les chaînes d'hôpitaux privés indiens développent des laboratoires de cathétérisme dans les villes de deuxième rang avec un financement fournisseur qui soutient les paiements différés. L'Australie met à niveau ses plateformes pour s'aligner sur les niveaux de référence de doses nationaux et la Corée du Sud rembourse les procédures rachidiennes guidées par l'image, ce qui sécurise l'adoption par les centres chirurgicaux ambulatoires de mini-arceaux. Au Moyen-Orient et en Afrique, les États du Golfe construisent des hôpitaux spécialisés avec des salles hybrides et une navigation 3D, tandis que le secteur privé sud-africain remplace les anciennes unités analogiques pour s'aligner sur les règles de sécurité radiologique. En Amérique du Sud, le système public brésilien déploie des arceaux mobiles dans les centres de traumatologie, les cliniques privées argentines importent des systèmes sous exemptions de droits de douane, et les hôpitaux publics régionaux procurent des plateformes d'entrée de gamme sous la direction de l'OPS, ce qui soutient une activité régulière sur le marché de la fluoroscopie à mesure que les contraintes liées à la main-d'œuvre et à la chaîne d'approvisionnement s'améliorent.

Paysage réglementaire

La réglementation du marché de la fluoroscopie repose sur les performances des équipements émettant des rayonnements et sur les règles d'accès au marché des dispositifs médicaux, qui exigent de plus en plus un contrôle de dose auditable. Aux États-Unis, les systèmes de radioscopie à rayons X relèvent de la surveillance de la FDA (y compris le 21 CFR 892.1650 pour la classification et les normes de performance applicables aux systèmes de radiographie diagnostique en vertu du 21 CFR 1020.30-1020.33), qui impose des exigences relatives à des contrôles tels que le contrôle automatique de luminosité et les fonctions de temporisation d'exposition dans les configurations cliniques.

En Europe, l'accès au marché est régi par le règlement (UE) 2017/745 (RDM UE), tandis que la radioprotection des patients est encadrée par la directive européenne relative aux normes de base en matière de sûreté 2013/59/Euratom. Ce cadre impose une justification formelle, une optimisation et une tenue de registres relatives aux expositions. En mars 2025, la Commission européenne (Direction générale de l'énergie) a publié une orientation mise à jour soutenant la mise en œuvre de la directive 2013/59/Euratom, renforçant l'attention opérationnelle portée au suivi et au contrôle des expositions aux rayonnements des patients dans les équipements médicaux tels que la fluoroscopie. Les fabricants alignent également leur documentation de conception et d'essais sur les normes CEI (notamment la CEI 60601-2-43 pour les équipements à rayons X interventionnels) et sur des exigences de système de qualité telles que l'ISO 13485, afin de réduire les redondances entre les dossiers de soumission et de faciliter les déploiements multi-marchés.

Analyse de la chaîne de valeur

La chaîne de valeur de la fluoroscopie commence par des composants et sous-ensembles amont tels que les tubes à rayons X et les générateurs, les détecteurs plans (a-Si ou CMOS), le matériel de collimation et de filtration, les statifs mécaniques (arceau, plafonnier ou table), et les logiciels embarqués de traitement d'image et de gestion de dose. Les fabricants d'équipements d'origine (dont Siemens Healthineers, GE HealthCare, Philips, Canon Medical Systems et Shimadzu) intègrent ces éléments dans des salles fixes, des arceaux mobiles et des systèmes de table RF. Ils valident ensuite les performances et la sécurité au regard des normes applicables et des voies réglementaires, le logiciel, la documentation en cybersécurité et l'interopérabilité (PACS, rapports de dose et outils de visualisation) étant de plus en plus considérés comme faisant partie intégrante de la préparation à la mise sur le marché des produits.

En aval, la distribution et la commercialisation passent par la vente directe aux groupes hospitaliers et aux réseaux de soins intégrés (IDN), les marchés publics par appel d'offres, et les réseaux de revendeurs desservant les centres de chirurgie ambulatoire et les centres d'imagerie diagnostique. L'installation, la formation aux applications et les contrats de service façonnent l'économie du cycle de vie, tandis que le marché secondaire comprend le service des tubes et détecteurs, l'étalonnage, les mises à jour logicielles, ainsi que les accessoires et consommables à usage unique (champs stériles, protections, éléments liés aux injecteurs). À mesure que les exigences en matière de contrôle des infections et d'accréditation standardisent les kits, les catégories du marché secondaire gagnent en visibilité d'achat. L'activité récente des fabricants d'équipements d'origine témoigne également d'un renouvellement continu des portefeuilles à travers la chaîne, notamment les lancements de produits Shimadzu en 2026 couvrant des arceaux mobiles et des systèmes de table RF conventionnels ainsi que des plateformes de fluoroscopie plafonnières autorisées par la FDA, ce qui souligne comment l'ingénierie et la préparation réglementaire des fabricants maintiennent les stocks du circuit de distribution à jour.

Paysage concurrentiel

Le marché de la fluoroscopie présente une concentration modérée à élevée, Siemens Healthineers, GE HealthCare et Koninklijke Philips N.V. détenant collectivement environ 55 % des revenus mondiaux des appareils sur la base de bases installées étendues, d'une couverture de service multi-fournisseurs et d'abonnements logiciels intégrés. Ces leaders mettent l'accent sur l'intégration de la gestion des doses avec les PACS et les tableaux de bord d'entreprise afin que les hôpitaux suivent l'exposition et standardisent les protocoles dans les services interventionnels, ce qui renforce la fidélisation au sein du marché de la fluoroscopie. Canon Medical Systems et FUJIFILM Healthcare développent des arceaux mobiles compacts et à configuration rapide pour les centres chirurgicaux ambulatoires à espace limité, et Hologic exploite les canaux de santé féminine pour étendre la portée des mini-arceaux pour les procédures orthopédiques et de gestion de la douleur. Les fournisseurs chinois, notamment United Imaging Healthcare et Lepu Medical, remportent des appels d'offres sensibles aux prix en Asie du Sud-Est et en Amérique latine avec des systèmes mobiles à panneau plat qui élargissent l'accès dans les hôpitaux publics.

Les feuilles de route des produits intègrent la navigation et les partenaires de visualisation afin que les chirurgiens puissent superposer le guidage de trajectoire, les repères anatomiques et l'imagerie antérieure lors des procédures fluoroscopiques. En 2024 et 2025, plusieurs fabricants d'équipements d'origine ont actualisé les arceaux mobiles avec une amélioration d'image basée sur l'IA, un positionnement motorisé et des flux de travail sans fil plus rapides qui réduisent les temps de configuration pour les traumatismes orthopédiques et les cliniques de gestion de la douleur sur le marché de la fluoroscopie. Les partenariats stratégiques avec les centres médicaux universitaires se concentrent sur les salles d'opération hybrides qui combinent la tomodensitométrie à faisceau conique et l'angiographie montée au plafond pour valider les procédures rachidiennes et neurologiques mini-invasives sous imagerie 3D en temps réel.

Les acteurs plus petits ciblent des niches pour éviter la concurrence directe dans les segments à fort volume de cardiologie et de neurovasculaire. Orthoscan et d'autres spécialistes des systèmes compacts servent l'orthopédie des extrémités, et certaines marques européennes de milieu de gamme se développent dans les cliniques privées grâce à des alliances de distribution et à la différenciation des services au sein du marché de la fluoroscopie. À mesure que les attentes réglementaires augmentent en matière d'évaluation clinique, de gestion des doses et de cybersécurité, les fournisseurs mettent en avant les autorisations 510(k) et les certifications CE comme signaux d'achat clés lors des évaluations d'appels d'offres.

Leaders du secteur de la fluoroscopie

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants s'élargissent là où les prestataires doivent augmenter le débit de procédures tout en répondant à des attentes plus strictes en matière de surveillance de dose, ce qui soutient la demande pour des chaînes d'imagerie optimisées en dose et des rapports intégrés pouvant être déployés de manière cohérente dans les salles hybrides, les salles de cathétérisme et les salles ambulatoires. Les lancements et autorisations des fournisseurs témoignent d'investissements dans cette direction : Siemens Healthineers a obtenu l'autorisation FDA 510(k) pour les systèmes de radiographie et de fluoroscopie Luminos Q.namix R et Luminos Q.namix T (mai 2026), Canon Medical Systems USA a introduit Adora DRFi sur le marché américain après une autorisation FDA 510(k) (décembre 2024) avec un lancement en mars 2025, et Shimadzu a annoncé plusieurs introductions en 2026 couvrant des arceaux mobiles et un système de fluoroscopie plafonnier autorisé via la FDA 510(k). Ces lancements s'alignent sur des voies d'approvisionnement qui privilégient l'utilisation des salles et des flux de travail standardisés plutôt que des salles de fluoroscopie autonomes à usage unique.

Les opportunités portées par le logiciel se développent, les critères d'achat de la fluoroscopie incluant de plus en plus le guidage interventionnel, l'analyse de dose et des outils de flux de travail qui réduisent le temps de configuration et la variabilité entre les niveaux de compétence du personnel. L'activité de Philips en 2026 illustre cette orientation : autorisation FDA 510(k) pour EchoNavigator R5.0 avec DeviceGuide, ainsi que le lancement de la plateforme de guidage interventionnel IntraSight Plus, et l'introduction en mai 2026 de SmartIQ (marquage CE pour l'Europe et certains marchés sélectionnés) ciblant le compromis qualité d'image contre dose dans les procédures coronariennes. La fiabilité des équipements et la réactivité des services restent également un facteur de différenciation commerciale, renforcée par les rappels de classe 2 lancés en avril 2026 pour certains systèmes Philips Azurion, Allura et Integris-Allura liés à une dégradation des tuyaux de désaération de l'unité de refroidissement des tubes à rayons X CU3101 (4 990 unités), ce qui accroît l'attention des acheteurs envers la qualité des composants, les programmes de maintenance préventive et les modèles de service axés sur la disponibilité.

Développements récents du secteur

- Mai 2026 : Philips a introduit SmartIQ pour les procédures coronariennes à EuroPCR 2026, visant une meilleure qualité d'image à dose de rayonnement plus faible, avec un marquage CE pour l'Europe et certains marchés sélectionnés. La disponibilité régionale échelonnée souligne comment le calendrier du marquage CE peut accélérer l'adoption des fonctionnalités en Europe avant l'autorisation américaine, façonnant ainsi le séquencement mondial des lancements pour les capacités avancées de traitement d'image en fluoroscopie.

- Juillet 2025 : Siemens Healthineers a obtenu l'autorisation de la FDA pour les plateformes multifonctionnelles de radiographie et de fluoroscopie Luminos Q.namix R et Luminos Q.namix T. Cette autorisation renforce le positionnement de Siemens dans les salles hybrides et les suites d'imagerie polyvalentes où les prestataires privilégient l'utilisation et la standardisation des flux de travail plutôt que les installations à usage unique.

- Mars 2025 : Canon Medical Systems USA a annoncé le lancement sur le marché américain d'Adora DRFi, un système hybride de radiographie et de fluoroscopie, suite à l'autorisation FDA 510(k) obtenue en décembre 2024. Cette démarche soutient un modèle d'achat de consolidation des salles dans lequel les établissements combinent imagerie statique et dynamique dans un même espace pour améliorer la flexibilité de planification et l'efficacité en capital.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les solutions de fluoroscopie utilisées pour créer des images radiographiques en temps réel lors du diagnostic et des procédures, incluant à la fois les systèmes fixes et mobiles. Il inclut également les accessoires, consommables, logiciels et services associés, mesurés à l'échelle mondiale.

Exclusions du périmètre : ce dimensionnement ne prend pas en compte les modalités d'imagerie diagnostique plus larges qui n'utilisent pas la fluoroscopie, et exclut également les cas d'usage de fluoroscopie industrielle non médicale.

Aperçu de la segmentation

- Par type

- Appareils

- Fluoroscopes fixes

- Fluoroscopes mobiles (pleine taille, mini-arceaux)

- Consommables et accessoires

- Logiciels et services

- Appareils

- Par application

- Orthopédie

- Cardiovasculaire

- Gestion de la douleur et traumatologie

- Neurologie

- Gastro-intestinal

- Urologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Centres d'imagerie diagnostique

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de base de l'offre et de la demande avant de finaliser les hypothèses. Des sources publiques telles que l'Organisation mondiale de la santé, la Banque mondiale, l'OCDE et les ministères nationaux de la santé ont été examinées pour comprendre les signaux d'intensité des procédures, l'accès aux soins et les tendances de capacité hospitalière qui influencent l'utilisation de l'imagerie.

Nous avons également consulté des sources telles que les bases de données d'équipements de la FDA américaine, les orientations de la Commission européenne relatives aux dispositifs médicaux, et des revues de radiologie et d'interventionnel évaluées par des pairs pour comprendre les approbations de produits, les normes de sécurité et les schémas d'adoption, y compris les fonctionnalités de réduction de dose et l'intégration des flux de travail. Cela a ensuite été complété par les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse crédible pour cartographier les axes de développement produit, l'exposition régionale et le mix de services, ainsi que des abonnements payants sélectifs pour les données financières des entreprises, la cartographie des brevets et les vérifications commerciales au niveau des expéditions le cas échéant. Ces sources documentaires sont illustratives et non exhaustives, et de nombreux autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses du modèle qui ne sont généralement pas entièrement visibles dans les données publiques, notamment les cycles de remplacement habituels, la répartition de la configuration entre salles fixes et systèmes mobiles, et le taux d'adoption des logiciels, services et consommables. Nous avons échangé avec un ensemble de fabricants et d'acteurs du circuit de distribution, d'utilisateurs cliniques, d'équipes d'achats hospitaliers et d'administrateurs de centres d'imagerie dans les principales régions, afin que les schémas de procédures régionaux et les contraintes d'achat puissent se refléter dans les chiffres finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 16 % | APAC : 41 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs de plus petite taille : 17 % | Managers : 44 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a commencé par une construction descendante où la demande d'imagerie liée aux procédures et la capacité de prestation de soins de santé ont été reconstituées par région, puis traduites en équipements et en pools de revenus associés. Pour garder le modèle pratique, nous avons utilisé des données telles que les volumes estimés de procédures guidées par fluoroscopie par grand domaine d'application, le calendrier de remplacement du parc installé, le prix moyen des systèmes selon les configurations fixes ou mobiles, et la part typique des contrats de service et des modules logiciels complémentaires liés aux systèmes neufs et existants.

Après cette première ébauche, des vérifications ascendantes sélectives ont été utilisées pour corroborer les totaux, y compris des divulgations de revenus de fournisseurs échantillonnés, des retours du circuit de distribution sur les mouvements d'unités, et le PVM par configuration, qui ont ensuite servi à ajuster les valeurs aberrantes. Les prévisions se sont appuyées sur une analyse de scénarios soutenue par les avis d'experts sur les dépenses en capital des hôpitaux, le glissement vers l'ambulatoire et les moteurs de renouvellement technologique tels que la gestion de dose et l'interopérabilité, ce qui aide à expliquer les différences de croissance entre régions et utilisateurs finaux. Lorsque les données par pays étaient limitées, les lacunes ont été traitées par des indicateurs de substitution tels que le nombre de lits d'hôpitaux, la densité des salles d'imagerie et les tendances des dépenses de santé, suivis de nouvelles vérifications avec les répondants primaires.

Validation des données et cycle de mise à jour

La validation s'effectue par de multiples vérifications afin que les chiffres finaux restent cohérents avec les signaux du monde réel. Nous comparons les résultats à des repères indépendants tels que l'orientation des dépenses de santé régionales, les cycles d'approvisionnement en équipements d'imagerie et les budgets d'investissement déclarés, puis nous examinons tout écart marqué avant validation interne.

Si une hypothèse évolue de manière significative, comme un changement de remboursement, une mise à jour réglementaire ou une contrainte d'approvisionnement soudaine, les analystes recontactent les experts concernés et relancent les plages de sensibilité. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lors d'événements majeurs, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché mondial de la fluoroscopie de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour la fluoroscopie peuvent différer considérablement, même lorsqu'elles semblent couvrir le même sujet. Les principaux facteurs sont ce que chaque éditeur inclut dans le marché, l'année de référence utilisée, et la manière dont les revenus de tarification et de service sont pris en compte tout au long des prévisions.

Certaines estimations se concentrent uniquement sur les ventes d'équipements d'investissement, tandis que d'autres regroupent des catégories d'imagerie adjacentes ou appliquent une courbe de croissance des prix plus rapide sans la revérifier par rapport à la réalité des achats. Les différences proviennent également du calendrier de conversion des devises, de la pondération des configurations fixes par rapport aux mobiles, et de la question de savoir si les logiciels, services et consommables sont traités comme faisant partie du marché ou exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,70 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,20 milliards USD (2025) | Périmètre plus restreint qui se concentre sur les revenus des systèmes de fluoroscopie, ce qui exclut généralement les flux récurrents tels que les consommables, accessoires, logiciels et contrats de service pouvant être associés aux équipements installés. |

| Éditeur sectoriel B | 8,50 milliards USD (2025) | Année de référence différente et cadrage centré sur les équipements, avec une clarté limitée quant à l'inclusion cohérente des services et logiciels dans toutes les régions et à la validation des évolutions du PVM par rapport aux achats motivés par le remplacement. |

Le tableau montre un large écart, et dans le modèle de Mordor Intelligence, le marché comprend les fluoroscopes fixes et mobiles ainsi que les consommables et accessoires, les logiciels et les services, ce qui pousse le total au-delà des définitions limitées aux seuls systèmes. Cela maintient les hypothèses liées à l'utilisation des procédures et aux cycles de remplacement, et lorsque le périmètre et la logique de tarification sont explicités, il est plus facile de comprendre pourquoi un chiffre est plus faible et un autre plus proche, même avant de prendre en compte les choix de prévision.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la fluoroscopie ?

Le marché de la fluoroscopie est évalué à 9,70 milliards USD en 2026 et devrait atteindre 12,07 milliards USD d'ici 2031 à un CAGR de 4,49 %.

Quelles applications connaîtront la croissance la plus rapide dans la fluoroscopie jusqu'en 2031 ?

La gestion de la douleur et l'imagerie traumatologique devraient croître à un CAGR de 6,75 %, dépassant le cardiovasculaire, soutenues par l'adoption par les centres chirurgicaux ambulatoires et les arceaux mobiles adaptés aux flux de travail.

Quelle région est en tête et laquelle connaît la croissance la plus rapide dans la fluoroscopie ?

L'Amérique du Nord était en tête avec une part de 43,90 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,34 % jusqu'en 2031.

Comment la composition des utilisateurs finaux évolue-t-elle dans la fluoroscopie ?

Les hôpitaux détenaient 60,02 % en 2025, tandis que les centres chirurgicaux ambulatoires devraient croître à un CAGR de 7,18 % à mesure que le remboursement ambulatoire s'étend.

Quelles tendances technologiques façonnent les nouveaux systèmes de fluoroscopie ?

Les détecteurs à panneau plat avec débruitage basé sur l'IA, les fonctionnalités de réduction des doses, l'intégration de la tomodensitométrie à faisceau conique et une intégration plus étroite avec les PACS et la gestion des doses façonnent les décisions d'adoption et de remplacement.

Quelles sont les principales entreprises du marché de la fluoroscopie ?

Siemens Healthineers, GE HealthCare et Philips détenaient ensemble environ 55 % des revenus mondiaux des appareils, soutenus par des contrats de service et des abonnements logiciels.

Dernière mise à jour de la page le: