Taille et part du marché du traitement non thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

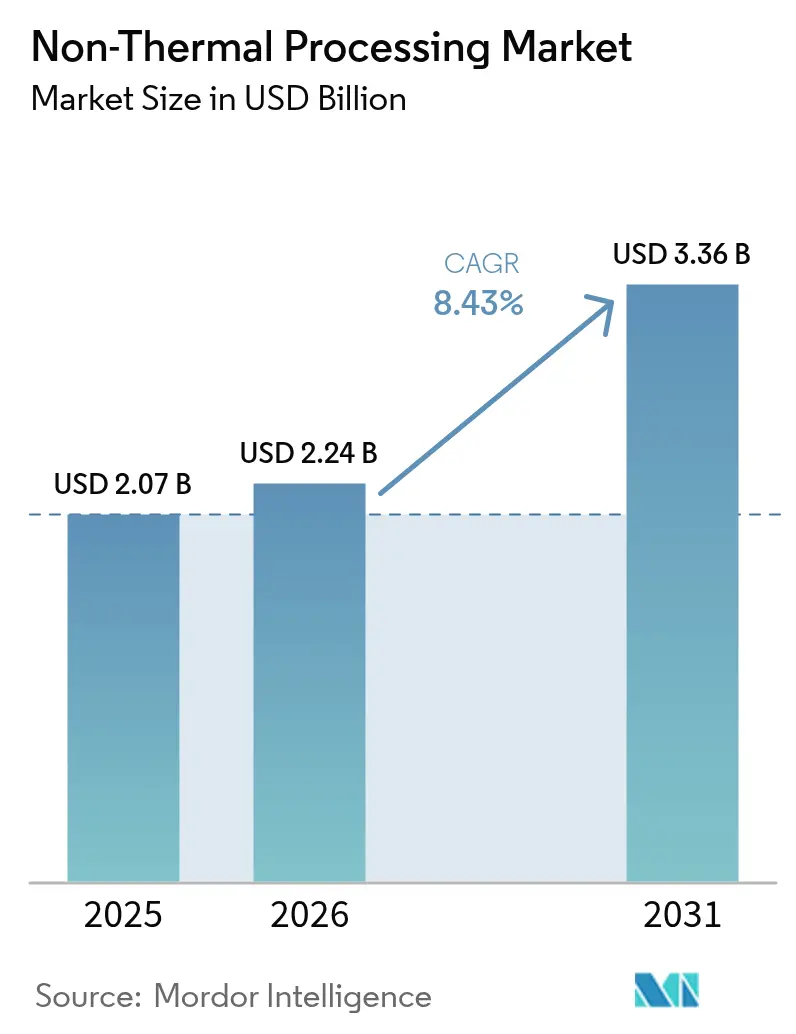

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 3.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

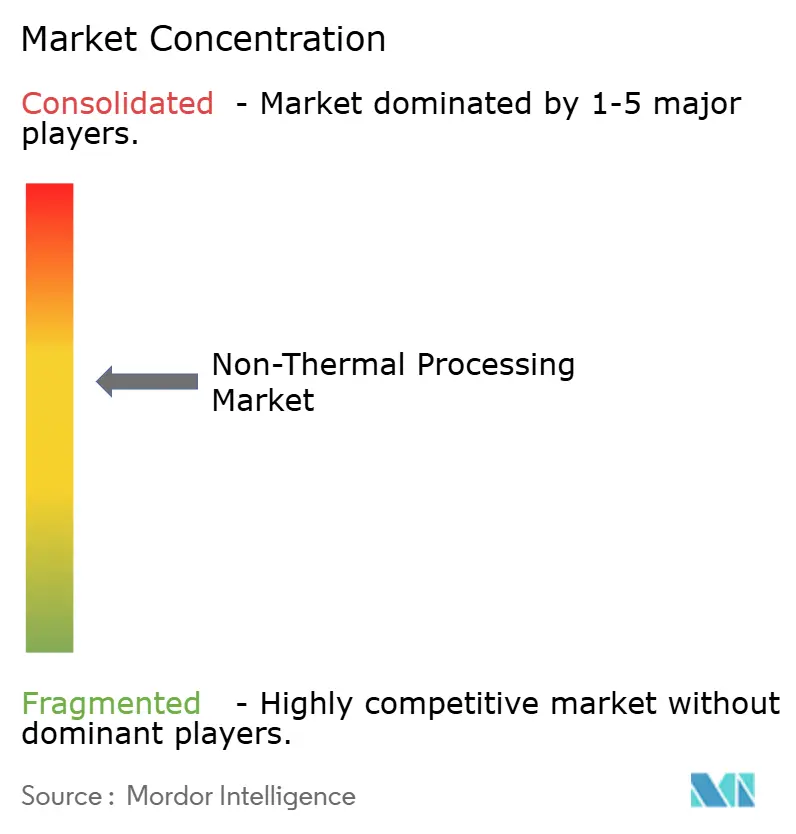

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement non thermique par Mordor Intelligence

La taille du marché du traitement non thermique était évaluée à 2,07 milliards USD en 2025 et devrait croître de 2,24 milliards USD en 2026 pour atteindre 3,36 milliards USD d'ici 2031, à un TCAC de 8,43 % durant la période de prévision (2026-2031). Cette trajectoire reflète une demande croissante pour les aliments à étiquette propre, des mandats mondiaux de sécurité alimentaire plus stricts et le succès commercial avéré du traitement haute pression dans les boissons premium. Les mises à jour réglementaires telles que le supplément au Code alimentaire 2024 de la FDA et la déclaration de l'USDA classifiant la salmonelle comme un adulterant dans la volaille ont accéléré l'adoption de la technologie dans les viandes, les jus et la nutrition animale [1]Source : U.S. Food and Drug Administration, "Supplément au Code alimentaire 2024," fda.gov. Les fournisseurs d'équipements ont répondu avec des systèmes modulaires entièrement automatisés qui réduisent les besoins en main-d'œuvre et permettent la maintenance prédictive. Les objectifs de durabilité renforcent également l'adoption, car les solutions à champ électrique pulsé et ultrasoniques réduisent la consommation d'énergie tout en préservant les nutriments. L'intensité concurrentielle reste modérée, créant des opportunités pour les spécialistes régionaux et les start-ups de s'associer aux leaders établis et d'élargir l'empreinte du marché du traitement non thermique.

Principaux enseignements du rapport

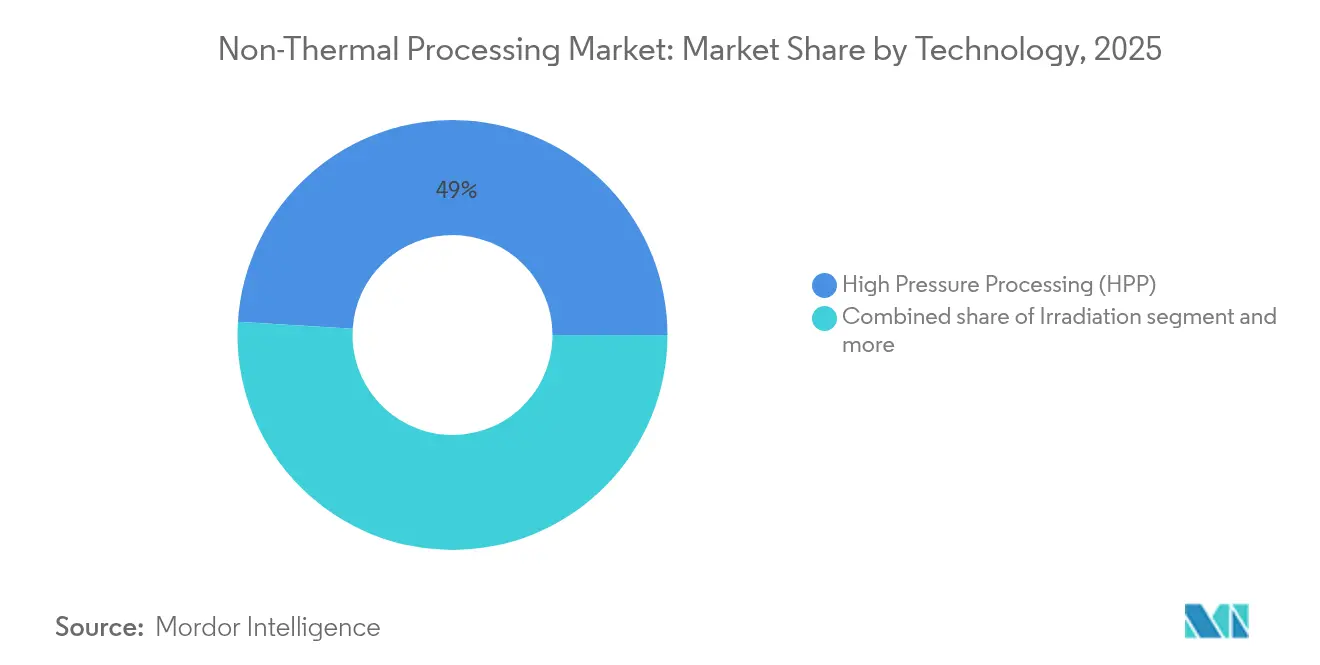

- Par technologie, le traitement haute pression (HPP) a dominé avec 49,02 % du marché du traitement non thermique en 2025, tandis que le champ électrique pulsé (PEF) affiche le TCAC le plus rapide de 10,12 % jusqu'en 2031.

- Par application, l'alimentation et les boissons détenaient une part de 94,88 % en 2025 ; l'alimentation animale devrait connaître la croissance la plus rapide avec un TCAC de 10,28 % jusqu'en 2031, notamment en Amérique du Nord.

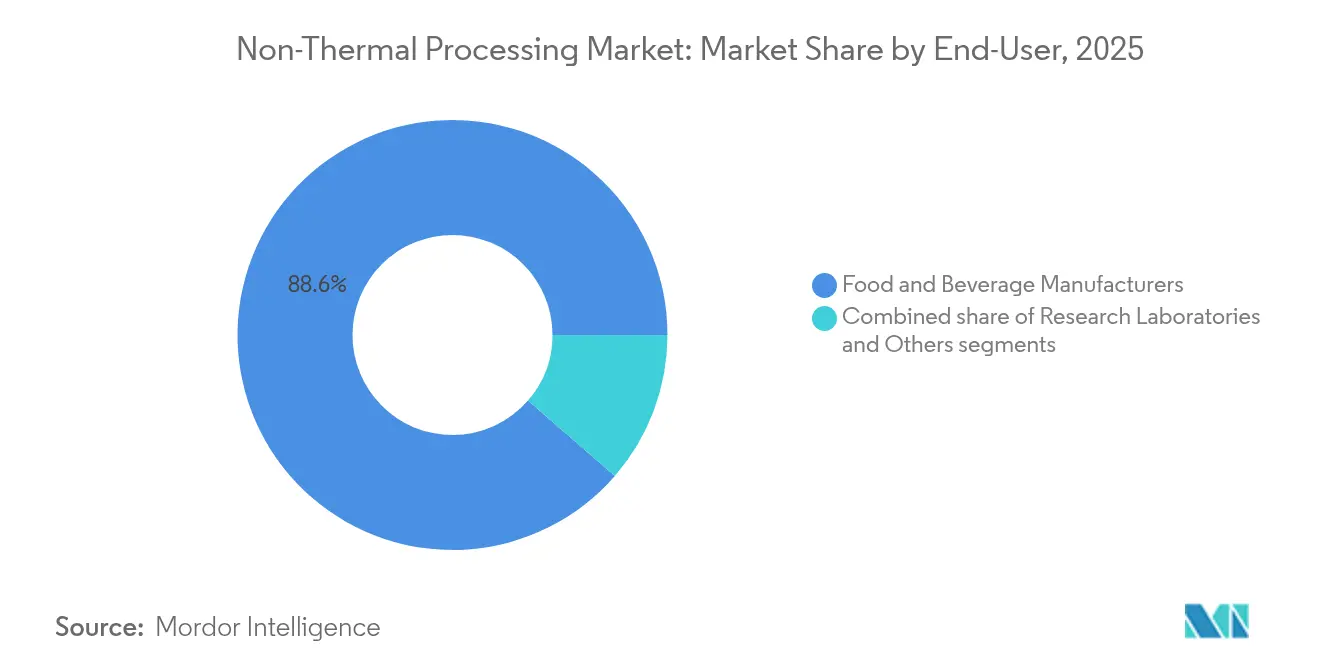

- Par utilisateur final, les fabricants de produits alimentaires et de boissons représentaient 88,62 % de la demande en 2025, tandis que les laboratoires de recherche devraient se développer à un TCAC de 9,74 % à mesure que les gouvernements financent les travaux de validation des procédés.

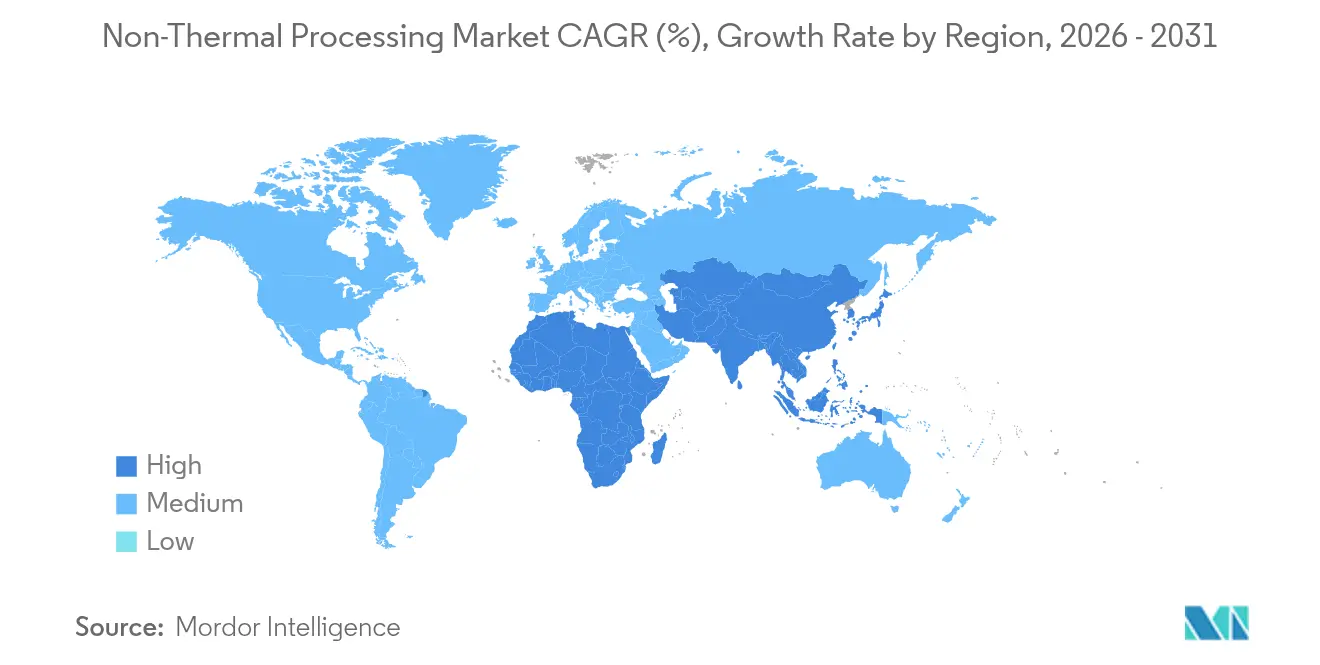

- Par région, l'Amérique du Nord représentait 40,78 % de la taille du marché du traitement non thermique en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 9,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement non thermique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits à étiquette propre et minimalement transformés | +2.1% | Amérique du Nord, Europe les plus dynamiques | Moyen terme (2 à 4 ans) |

| Préservation des propriétés nutritionnelles et sensorielles | +1.8% | Marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intérêt croissant pour la sécurité alimentaire et la prolongation de la durée de conservation | +2.3% | Marchés développés à impulsion réglementaire | Court terme (≤ 2 ans) |

| Avancées technologiques dans les équipements et l'automatisation | +1.5% | Amérique du Nord, Europe au cœur ; extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Commercialisation rapide dans les boissons et les viandes | +1.2% | Gains initiaux en Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Expansion des aliments fonctionnels et des nutraceutiques | +0.9% | Plus forte dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à étiquette propre et minimalement transformés

Les fabricants de produits alimentaires répondent aux consommateurs qui souhaitent savoir exactement ce que contient leur alimentation, ce qui entraîne des prix plus élevés pour les produits à étiquette propre sur les marchés développés. Le secteur alimentaire a réussi avec la technologie à champ électrique pulsé pour la production à étiquette propre, qui utilise 90 % moins d'énergie et d'eau que les méthodes de blanchiment traditionnelles, tout en éliminant le besoin de conservateurs chimiques [2]Source : DLG, "Applications à champ électrique pulsé économes en énergie," dlg.org. À mesure que la réglementation se resserre et que les consommateurs continuent d'exiger des produits plus sains, les entreprises alimentaires adoptent de plus en plus les méthodes de traitement non thermique, notamment dans les catégories d'aliments premium. Les fabricants constatent que l'investissement dans les équipements de traitement non thermique est économiquement justifié, en particulier pour la production de produits à haute marge tels que les boissons biologiques et les viandes de spécialité, où le positionnement à étiquette propre contribue à justifier les coûts.

Préservation des propriétés nutritionnelles et sensorielles

Les fabricants de produits alimentaires adoptent de plus en plus les technologies de traitement non thermique, car ces méthodes permettent de mieux conserver les vitamines thermosensibles, les antioxydants et les composés bioactifs par rapport aux méthodes thermiques traditionnelles. Cette avancée contribue à résoudre le défi de longue date que représente la perte nutritionnelle lors du traitement industriel des aliments. Les entreprises bénéficient de la capacité de cette technologie à maintenir le goût et la texture des aliments tout en prolongeant la durée de conservation des produits. Par exemple, le fabricant d'aliments pour bébés GroGro a mis en œuvre le traitement haute pression (HPP) pour produire des produits qui ont le goût du fait maison sans utiliser de conservateurs. À mesure que davantage de consommateurs recherchent des aliments fonctionnels et des nutraceutiques, les transformateurs alimentaires qui utilisent les technologies non thermiques acquièrent un avantage concurrentiel en proposant des produits à valeur nutritionnelle améliorée.

Intérêt croissant pour la sécurité alimentaire et la prolongation de la durée de conservation

Les agences réglementaires du monde entier ont renforcé les exigences en matière de contrôle des agents pathogènes. Le cadre 2024 de l'USDA classe les produits de volaille dont les niveaux de salmonelle dépassent 10 UFC/g comme des adulterants, ce qui accroît la demande de solutions de traitement non thermique permettant de réduire les agents pathogènes tout en maintenant la qualité des produits [3]Source : Service d'inspection et de sécurité alimentaire, "Cadre relatif à la salmonelle pour les produits de volaille crus," fsis.usda.gov. Le traitement haute pression permet une réduction de 4 log de Listeria monocytogenes et une réduction de 6 log de Salmonella enterica, dépassant les exigences réglementaires. Cette technologie prolonge également la durée de conservation des produits de 2 à 4 fois par rapport aux produits non traités. La combinaison d'une application réglementaire stricte et des préoccupations liées à la responsabilité crée une demande constante pour les technologies de traitement non thermique, notamment dans les catégories alimentaires à risque élevé où le contrôle des agents pathogènes affecte la réputation de la marque et l'accès au marché. Les avantages en matière de sécurité alimentaire, associés à la prolongation de la durée de conservation, permettent aux fabricants de minimiser les déchets, d'étendre les réseaux de distribution et de pratiquer des prix premium pour les produits bénéficiant de périodes de fraîcheur plus longues.

Avancées technologiques dans les équipements et l'automatisation

Les fabricants d'équipements de traitement alimentaire continuent d'améliorer l'efficacité opérationnelle et l'accessibilité grâce à des systèmes perfectionnés. Les systèmes HPP de Hiperbaric intègrent désormais des fonctionnalités automatisées de manutention des matériaux qui minimisent les besoins en main-d'œuvre et garantissent un débit constant. Pulsemaster a développé des systèmes PEF modulaires avec des capacités de traitement allant de 1 à 60 tonnes par heure, permettant une mise en œuvre flexible dans différents environnements de production tout en satisfaisant aux exigences d'hygiène. Dans le domaine de la technologie ultrasonique, Herrmann Ultraschall a acquis les droits exclusifs pour sceller le papier non couché sans adhésifs, réduisant ainsi l'impact environnemental de l'emballage. L'adoption des capacités de l'Industrie 4.0 permet la surveillance des équipements et la prédiction de la maintenance, comme le démontrent les systèmes de découpe ultrasonique de Dukane qui fonctionnent entre 20 et 40 kHz pour une précision améliorée et une réduction des déchets. Ces améliorations de l'automatisation ont simplifié les opérations et réduit les exigences en matière d'expertise technique, rendant le traitement non thermique plus accessible aux petits et moyens transformateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital élevé | -1.8% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Compatibilité d'emballage limitée | -0.9% | Mondial, avec un impact plus fort dans les régions en développement | Court terme (≤ 2 ans) |

| Ambiguïté dans l'étiquetage et la communication aux consommateurs | -0.7% | Mondial, notamment dans les segments de vente directe aux consommateurs | Moyen terme (2 à 4 ans) |

| Défis de montée en échelle pour les aliments particulaires et solides | -1.1% | Mondial, avec un accent sur le traitement industriel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé

Les équipements de traitement non thermique exigent un investissement en capital significatif, les systèmes HPP à l'échelle industrielle et les installations PEF nécessitant un financement substantiel. Ces coûts élevés créent des barrières pour les petits et moyens transformateurs qui dominent les marchés émergents. Les exigences en capital augmentent davantage lorsqu'on tient compte des modifications des installations, des exigences d'emballage spécialisé et de la formation des opérateurs, ce qui peut avoir un impact significatif sur l'investissement total de mise en œuvre. Les laboratoires de recherche font face à des contraintes supplémentaires en raison des coûts élevés des équipements pilotes pour des capacités complètes de traitement non thermique, limitant les opportunités de validation des technologies et de montée en échelle. Les options de financement limitées spécifiquement conçues pour la technologie de traitement alimentaire aggravent encore la barrière à l'investissement, car les modèles de financement traditionnels des équipements ne tiennent pas compte de manière adéquate de la nature spécialisée et des périodes de retour sur investissement prolongées des systèmes de traitement non thermique. La pénétration du marché reste limitée dans les segments sensibles aux prix où les transformateurs privilégient la réduction immédiate des coûts aux avantages à long terme en matière de qualité et de sécurité.

Compatibilité d'emballage limitée

Les technologies de traitement non thermique exigent des matériaux d'emballage spécifiques, ce qui restreint les options et augmente les coûts, affectant particulièrement les transformateurs des régions en développement où l'emballage souple est répandu pour des raisons de coût. Le traitement haute pression (HPP) nécessite des matériaux capables de résister à des pressions allant jusqu'à 600 MPa, ce qui exclut les contenants rigides et limite les options de conception. L'efficacité du traitement par ultraviolets (UV) dépend de la transparence et de l'épaisseur de l'emballage, ce qui restreint l'utilisation de films barrières multicouches couramment utilisés pour la prolongation de la durée de conservation. Cela crée un compromis entre l'efficacité du traitement et la protection du produit. Les transformateurs orientés vers l'exportation sont confrontés à des défis supplémentaires pour concilier les exigences du traitement non thermique avec les normes d'expédition internationale qui nécessitent des emballages robustes à barrières multiples. Dans les marchés émergents, l'accès limité aux matériaux d'emballage spécialisés affecte l'adoption des technologies, malgré des conditions économiques favorables à l'investissement dans le traitement alimentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le leadership établi du HPP face à la dynamique du PEF

Le secteur du traitement alimentaire a connu une adoption significative du traitement haute pression (HPP), qui a capturé une part de marché substantielle de 49,02 % en 2025. Cette technologie a démontré sa valeur dans diverses applications alimentaires, tandis que la technologie à champ électrique pulsé (PEF) s'impose comme une solution prometteuse avec un taux de croissance projeté de 10,12 % de TCAC jusqu'en 2031. Le succès du HPP peut être attribué à sa solide position réglementaire et à sa mise en œuvre généralisée dans les segments alimentaires premium, notamment dans les jus et les repas prêts à consommer, où les fabricants peuvent justifier des prix premium grâce à une meilleure sécurité alimentaire et une durée de conservation plus longue.

Malgré un dossier de sécurité avéré, la technologie d'irradiation se heurte à la résistance des consommateurs, ce qui limite son application principalement au traitement des épices et des herbes. Le marché présente une fracture : tandis que les acteurs établis dans le traitement haute pression (HPP) se concentrent sur l'amélioration des efficacités opérationnelles grâce aux avancées en matière d'équipements et d'optimisation des procédés, ceux qui innovent dans la technologie à champ électrique pulsé (PEF) s'aventurent dans le traitement des protéines d'origine végétale et l'extraction de composés bioactifs. Cette exploration comprend l'amélioration de l'extraction des nutriments et des composés fonctionnels, qui sont de plus en plus demandés en raison de l'intérêt croissant pour la santé et le bien-être. Ces développements signalent collectivement une évolution vibrante et transformatrice au sein du secteur.

Par application : l'alimentation et les boissons maintiennent leur dominance face à l'essor de l'alimentation animale

En 2025, le secteur de l'alimentation et des boissons domine les applications de traitement non thermique, avec une part de marché significative de 94,88 %. Dans ce domaine, le traitement de la viande est en tête, s'adaptant à des réglementations strictes visant la réduction des agents pathogènes et répondant à un appétit croissant des consommateurs pour des protéines minimalement transformées. L'adoption des technologies de traitement non thermique dans le traitement de la viande garantit la conformité aux normes de sécurité alimentaire tout en préservant la texture naturelle et la saveur des produits, ce qui est de plus en plus important pour les consommateurs soucieux de leur santé. Parallèlement, le secteur des boissons a habilement exploité ces technologies, notamment dans la création de jus pressés à froid traités par HPP et de boissons fonctionnelles, atteignant un équilibre entre stérilité commerciale et intégrité nutritionnelle. Ces avancées ont permis aux fabricants de boissons de répondre aux préférences des consommateurs pour des produits frais et riches en nutriments avec une durée de conservation prolongée.

Émergeant comme le segment le plus dynamique du secteur, l'alimentation animale devrait connaître un TCAC robuste de 10,28 % jusqu'en 2031. Cette croissance est largement attribuée à la vigilance du secteur en matière de sécurité alimentaire, notamment dans la production d'aliments pour animaux crus. En adoptant de plus en plus la technologie HPP, les fabricants non seulement réduisent les agents pathogènes, mais préservent également les normes nutritionnelles que les propriétaires d'animaux exigeants privilégient. L'utilisation du HPP dans la production d'aliments pour animaux s'aligne également sur la tendance croissante à la premiumisation du marché des aliments pour animaux, car les consommateurs recherchent des options de haute qualité et minimalement transformées pour leurs animaux. Cela démontre un double engagement envers la sécurité et la qualité, garantissant que les produits répondent à la fois aux exigences réglementaires et aux attentes des consommateurs.

Par utilisateur final : les fabricants en tête tandis que les laboratoires de recherche stimulent l'innovation

En 2025, le secteur de la fabrication de produits alimentaires et de boissons représente une part dominante de 88,62 % du marché du traitement non thermique. Cette position dominante est largement attribuée à l'infrastructure de production bien établie du secteur et à ses opérations commerciales, qui permettent une mise à l'échelle efficace et une qualité de produit constante. La capacité du secteur à intégrer des technologies non thermiques avancées dans les systèmes existants renforce davantage sa position de leader. D'autre part, les laboratoires de recherche gagnent rapidement du terrain, émergeant comme le segment d'utilisateur final à la croissance la plus rapide avec un TCAC projeté de 9,74 % jusqu'en 2031. Cette croissance est alimentée par le renforcement de l'expertise de ces laboratoires en matière d'optimisation des procédés et de validation des technologies, alors qu'ils se concentrent de plus en plus sur le développement d'applications innovantes et l'amélioration de l'efficacité des méthodes de traitement non thermique.

Les grands transformateurs alimentaires restent les principaux adoptants de la technologie HPP, car ils peuvent efficacement justifier l'investissement en capital grâce à des économies basées sur le volume. Cela a créé des opportunités pour des entreprises comme la division Avure de JBT Corporation, qui signale une demande croissante pour les services de tolling qui aident les petits fabricants à accéder à la technologie HPP. Dans le secteur de la recherche, les laboratoires élargissent leur implication grâce à des investissements dans la montée en échelle du bioprocédé et la validation des technologies, en se concentrant notamment sur des applications émergentes telles que la production de viande cultivée et le traitement des protéines alternatives. Les initiatives gouvernementales, notamment l'investissement du NIST dans la science de la mesure pour la robotique de fabrication, continuent de soutenir l'adoption de la technologie HPP dans les environnements de recherche.

Analyse géographique

Le marché nord-américain détient une part dominante de 40,78 % en 2025, s'imposant comme le leader mondial de la technologie de traitement non thermique. Cette domination découle de cadres réglementaires bien établis et d'une adoption généralisée de la technologie HPP dans les segments alimentaires premium. Aux États-Unis, des directives claires de la FDA et des exigences de l'USDA en matière de contrôle des agents pathogènes ont créé un environnement favorable à l'adoption du traitement non thermique. L'engagement de la région en faveur de l'innovation est visible dans des développements tels que la construction par Believer Meats d'installations de viande cultivée à grande échelle en Caroline du Nord. Le Canada complète cette croissance grâce à un soutien gouvernemental solide pour l'avancement des technologies alimentaires et bénéficie de sa proximité stratégique avec les pôles de traitement alimentaire des États-Unis.

L'Asie-Pacifique s'impose comme le chef de file, avec un TCAC robuste de 9,98 % jusqu'en 2031. Cette progression est alimentée par une industrialisation soutenue et des investissements considérables dans les infrastructures de traitement alimentaire, qui stimulent les avancées en matière d'efficacité de production et de qualité des produits. La Chine, avec ses initiatives soutenues par le gouvernement, renforce sa position sur le marché en se concentrant sur la sécurité alimentaire et les mises à niveau technologiques pour répondre à la demande intérieure et internationale. Le Japon, avec son marché expérimenté, se tourne vers des applications premium, en mettant l'accent sur des produits à haute valeur ajoutée qui répondent à l'évolution des préférences des consommateurs. Pendant ce temps, le Vietnam se démarque, comme en témoigne le partenariat d'OctoFrost avec le delta du Mékong, qui illustre les capacités croissantes du pays à adopter des technologies de traitement innovantes.

L'Europe, bastion de stabilité, bénéficie d'un marché mature soutenu par des cadres réglementaires qui favorisent le traitement non thermique. La région brille particulièrement dans les secteurs des aliments biologiques et premium, où les consommateurs acceptent volontiers de payer une prime pour des technologies de traitement avancées qui s'alignent sur les tendances de durabilité et de santé. La Commission européenne, avec sa position progressiste sur les approbations de nouveaux aliments, considère que les protéines d'insectes traitées aux UV ouvrent la voie à des applications plus larges du traitement non thermique. Ce soutien réglementaire, combiné à un fort accent sur l'innovation, positionne l'Europe comme un acteur clé dans la promotion de l'adoption de méthodes de traitement alimentaire de pointe.

Paysage concurrentiel

Le secteur du traitement non thermique affiche une concentration modérée. Les leaders technologiques du marché du traitement non thermique maintiennent leurs positions concurrentielles grâce à de solides portefeuilles de brevets et à des relations client profondes, tandis que les nouveaux acteurs se taillent une part de marché en se spécialisant dans des applications de niche et en s'étendant vers différentes régions. Les entreprises qui fournissent des solutions technologiques de bout en bout et des capacités de service complètes bénéficient d'un avantage, car les clients recherchent de plus en plus des solutions globales intégrant équipements, améliorations des procédés et assistance technique continue.

Avec sa base d'équipements HPP bien établie et son vaste réseau de tolling, JBT Corporation continue de mener le marché. Pendant ce temps, Hiperbaric renforce sa présence grâce à l'innovation et à l'expansion mondiale, soutenues par des partenariats stratégiques et des solutions d'automatisation avancées. Les entreprises se différencient en développant des technologies plus économes en énergie, automatisées et flexibles. Un bon exemple est Pulsemaster, qui a introduit des systèmes PEF modulaires pouvant être facilement mis à l'échelle dans différents environnements de production.

Les technologies de traitement hybride, qui combinent diverses méthodes non thermiques, révèlent de nouvelles perspectives, notamment dans des secteurs en plein essor tels que le traitement de la viande cultivée et la production de protéines alternatives. Ces technologies offrent des solutions innovantes pour relever les défis liés à l'efficacité énergétique, à la qualité des produits et à la scalabilité dans la production alimentaire. Un exemple notable est la collaboration de GEA avec Believer Meats, qui accélère l'adoption d'améliorations de la technologie de bioréacteur pour la production de viande cultivée. Ce partenariat illustre comment la coopération entre fabricants d'équipements et transformateurs alimentaires stimule les avancées technologiques et facilite l'adoption rapide de ces innovations sur le marché.

Leaders du secteur du traitement non thermique

JBT Corporation

Hiperbaric

Thyssenkrupp Uhde GmbH

Nordion (Canada) Inc.

Universal Pure, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Quintus Technologies a présenté le système de traitement haute pression (HPP) QIF 600L pour améliorer la sécurité alimentaire et l'efficacité de production. Le système dispose d'une capacité de cycle de 600 litres et d'un diamètre de cuve de pression de 18,5 pouces, permettant une plus grande capacité d'emballage par cycle ainsi qu'une meilleure efficacité de chargement et un débit amélioré.

- Juin 2024 : Hiperbaric, leader mondial dans les équipements de traitement haute pression (HPP) avec environ 60 % de part de marché mondiale et plus de 400 installations dans le monde, a ouvert un nouveau bureau dans la zone de libre-échange de Shanghai pour renforcer sa présence dans le secteur alimentaire et des boissons HPP à forte croissance en Chine. Actif en Chine depuis 2009 et détenant actuellement une part de marché de 23,5 % dans le pays, Hiperbaric vise à presque doubler celle-ci pour atteindre 45 % d'ici cinq ans.

- Mai 2024 : OctoFrost s'est associé à Mekong Delta Gourmet pour améliorer les capacités de traitement IQF (surgélation individuelle rapide) des fruits tropicaux au Vietnam, démontrant ainsi le transfert de technologie international et l'expansion du marché dans les régions émergentes d'Asie-Pacifique.

Périmètre du rapport mondial sur le marché du traitement non thermique

Le marché du traitement non thermique est segmenté par technologie en HPP (traitement haute pression), PEF (champ électrique pulsé), ultrasons, irradiation et autres. Par type d'aliment, le marché est segmenté en boissons, viande, produits laitiers, fruits et légumes et autres. Le rapport comprend également des informations par zone géographique segmentée en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

| Traitement haute pression (HPP) |

| Champ électrique pulsé (PEF) |

| Traitement par ultraviolets (UV) |

| Traitement ultrasonique |

| Irradiation |

| Autres |

| Alimentation et boissons | Fruits et légumes |

| Boulangerie et confiserie | |

| Viande, volaille et fruits de mer | |

| Produits laitiers et alternatives laitières | |

| Boissons | |

| Autres | |

| Alimentation animale | |

| Autres |

| Fabricants de produits alimentaires et de boissons |

| Laboratoires de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Traitement haute pression (HPP) | |

| Champ électrique pulsé (PEF) | ||

| Traitement par ultraviolets (UV) | ||

| Traitement ultrasonique | ||

| Irradiation | ||

| Autres | ||

| Par application | Alimentation et boissons | Fruits et légumes |

| Boulangerie et confiserie | ||

| Viande, volaille et fruits de mer | ||

| Produits laitiers et alternatives laitières | ||

| Boissons | ||

| Autres | ||

| Alimentation animale | ||

| Autres | ||

| Par utilisateur final | Fabricants de produits alimentaires et de boissons | |

| Laboratoires de recherche | ||

| Autres | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement non thermique ?

Le marché est valorisé à 2,24 milliards USD en 2026 et devrait progresser jusqu'à 3,36 milliards USD d'ici 2031 avec un TCAC de 8,43 %.

Quelle technologie est en tête du marché du traitement non thermique ?

Le traitement haute pression commande une part de 49,02 %, soutenu par une large acceptation réglementaire et des installations commerciales dans les boissons et les viandes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'industrialisation rapide, l'amélioration des réglementations en matière de sécurité alimentaire et la demande croissante d'une classe moyenne en expansion pour des aliments frais premium alimentent un TCAC de 9,98 % en Asie-Pacifique jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'alimentation animale affiche le dynamisme le plus élevé avec un TCAC de 10,28 %, car les régimes crus premium nécessitent un contrôle des agents pathogènes sans cuisson.

Dernière mise à jour de la page le: