Taille et Part du Marché Européen de la Confiture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 3.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Confiture par Mordor Intelligence

La taille du marché des confitures de fruits devrait passer de 3,05 milliards USD en 2025 à 3,11 milliards USD en 2026, pour atteindre 3,26 milliards USD d'ici 2031, avec un CAGR de 3,26 % sur la période 2026-2031. Le marché européen des pâtes à tartiner aux fruits est soutenu par une tendance claire vers les produits premium, les confitures, gelées et conserves étant de plus en plus commercialisées sur la base de la qualité des fruits, de leur origine et de la confiance accordée à la marque, plutôt que sur le seul critère du prix. Un changement réglementaire majeur remodèle également la catégorie : la directive européenne 2024/1438 a relevé la teneur minimale en fruits pour les confitures standard et extra, ce qui a alourdi la charge de reformulation pour les portefeuilles de marques et de marques distributeurs. Ce changement favorise les entreprises disposant de solides réseaux d'approvisionnement en fruits et de relations établies avec leurs fournisseurs, tout en accentuant la pression sur les producteurs qui dépendent de formulations riches en concentrés. Le marché européen des pâtes à tartiner aux fruits connaît également une activité plus soutenue dans les créneaux biologiques, premium et axés sur le commerce en ligne, ce qui creuse l'écart entre les produits à faible valeur ajoutée et les offres spécialisées à marges plus élevées. Sur la période de prévision, les entreprises qui combinent qualité des ingrédients, conformité crédible et choix d'emballages soutenant un positionnement premium sont susceptibles de conserver les positions les plus solides.

Principaux Enseignements du Rapport

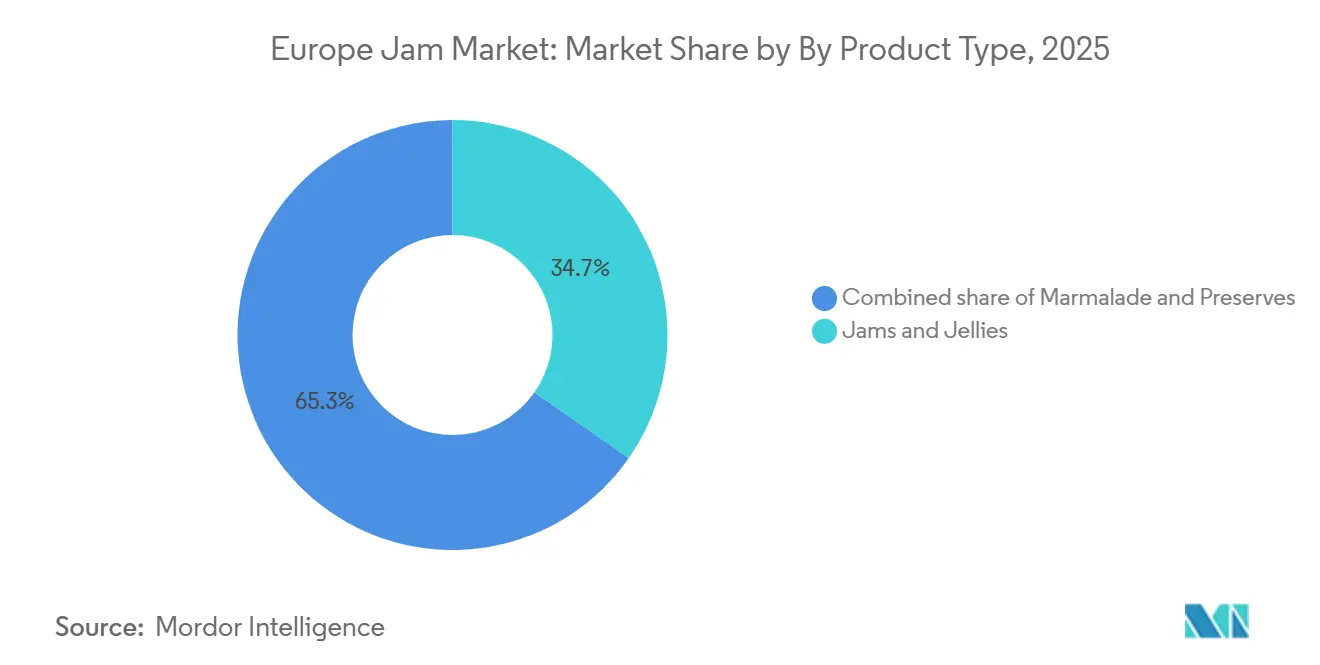

- Par type de produit, les confitures et gelées ont détenu la plus grande part en 2025, à 34,7 %, tandis que les conserves devraient croître à un CAGR de 4,2 % jusqu'en 2031.

- Par catégorie d'ingrédients, les pâtes à tartiner aux fruits conventionnelles représentaient 86,4 % du marché en 2025, tandis que le segment biologique devrait se développer à un CAGR de 5,65 % jusqu'en 2031.

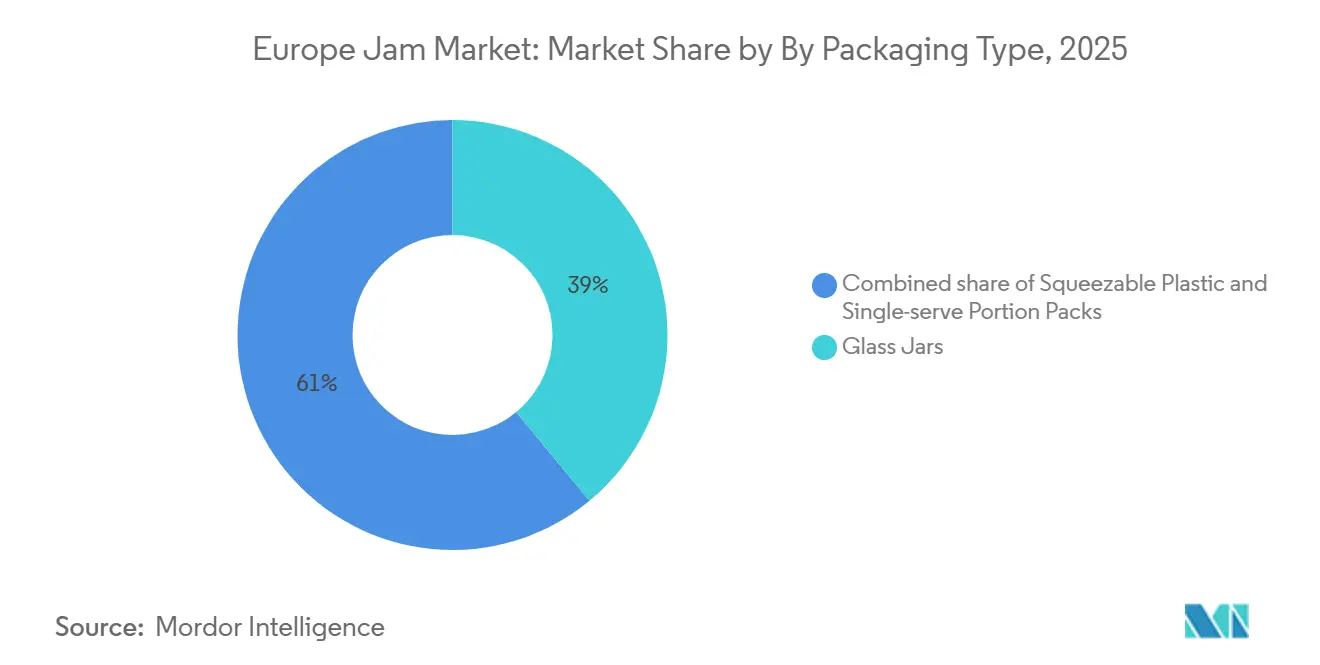

- Par type d'emballage, les bocaux en verre ont capté 39,0 % de la taille du marché européen des pâtes à tartiner aux fruits en 2025, tandis que les portions individuelles devraient croître à un CAGR de 4,8 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés représentaient 40,5 % du marché en 2025, tandis que les magasins de vente en ligne devraient croître à un CAGR de 5,1 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait 36,3 % de la part du marché européen des pâtes à tartiner aux fruits en 2025, tandis que l'Allemagne devrait se développer à un CAGR de 4,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen de la Confiture

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de pâtes à tartiner aux fruits premium | +0.8% | Royaume-Uni, Allemagne, France, Italie | Moyen terme (2 à 4 ans) |

| Reformulation clean label dans les marques distributeurs de la grande distribution | +0.6% | À l'échelle de l'UE, plus marquée en Allemagne, aux Pays-Bas et en Suède | Moyen terme (2 à 4 ans) |

| Croissance de la consommation au petit-déjeuner, en collation et en déplacement | +0.5% | Royaume-Uni, France, Pologne, Belgique | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et des marques spécialisées en vente directe aux consommateurs | +0.6% | Royaume-Uni, Allemagne, Pays-Bas, France | Moyen terme (2 à 4 ans) |

| Réduction du sucre et innovation axée sur les fruits | +0.5% | Allemagne, Royaume-Uni, Scandinavie | Long terme (≥ 4 ans) |

| Expansion des marques à l'exportation par les producteurs européens de tradition | +0.4% | France, Italie, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de pâtes à tartiner aux fruits premium

Les pâtes à tartiner aux fruits premium ne se limitent plus aux petites épiceries spécialisées et occupent désormais une place plus large dans les grandes surfaces alimentaires du Royaume-Uni, d'Allemagne et de France. Les consommateurs accordent une attention croissante à l'origine des fruits, à la transparence des ingrédients et aux méthodes de préparation, ce qui a stimulé la demande de produits qui véhiculent une image d'authenticité. Cette évolution fait évoluer les gammes traditionnelles de confitures et de conserves vers un espace plus marqué et différencié, où les producteurs se distinguent par des signaux de qualité et une narration produit plutôt que par le seul prix. Hero Group a indiqué dans son rapport annuel 2025 que l'Allemagne a soutenu les volumes grâce à des promotions saisonnières de saveurs premium, et la société a lancé de nouvelles variétés premium sur plusieurs marchés européens en 2026.

Reformulation clean label dans les marques distributeurs de la grande distribution

La directive européenne 2024/1438 a relevé la teneur minimale en fruits pour les confitures standard de 350 g à 400 g par kilogramme et pour les confitures extra de 450 g à 500 g par kilogramme, avec une mise en conformité effective à compter du 14 juin 2026. Ce changement a réduit la marge de manœuvre des fabricants qui utilisaient des ratios de sucre plus élevés pour contrôler la texture et les coûts. Il pousse également les fournisseurs de marques et de marques distributeurs vers des listes d'ingrédients plus simples et des teneurs en fruits plus élevées. En tête de ce mouvement, les ventes d'aliments biologiques en Allemagne devraient atteindre le chiffre remarquable de 17 milliards EUR en 2024, selon le Bund Ökologische Lebensmittelwirtschaft[1]Source : Bund Ökologische Lebensmittelwirtschaft (BÖLW), Ökologische Lebensmittelwirtschaft - Branchenreport 2025,

boelw.de. Les distributeurs peuvent utiliser la conformité comme indicateur de qualité pour leurs gammes sous marque propre, ce qui élève le standard de l'ensemble de la catégorie. Sur le marché européen des pâtes à tartiner aux fruits, cela rend la solidité de l'approvisionnement et la capacité de formulation plus importantes qu'elles ne l'étaient auparavant.

Croissance de la consommation au petit-déjeuner, en collation et en déplacement

Le petit-déjeuner reste la principale occasion de consommation des pâtes à tartiner aux fruits, ce qui confère à la catégorie une base stable même si les habitudes alimentaires continuent d'évoluer. Dans le même temps, l'usage s'étend au-delà du petit-déjeuner à domicile pour s'étendre aux occasions de collation et de commodité. Les formats à portion contrôlée aident les marques à se positionner dans des contextes où la facilité d'utilisation compte autant que le goût. Cela inclut les hôtels, les cafés et autres établissements de restauration hors domicile qui valorisent la régularité et la maîtrise des déchets. Eurostat a indiqué que 77 % des internautes de l'UE ont effectué des achats en ligne en 2024, ce qui témoigne d'une base de consommateurs à la fois actifs numériquement et ouverts à des modes d'achat alimentaire mêlant tradition et commodité, un facteur de différenciation concurrentiel[2]Source : Eurostat, « Les achats en ligne dans l'UE continuent de progresser », Eurostat, ec.europa.eu.

Expansion du commerce électronique et des marques spécialisées en vente directe aux consommateurs

Le commerce de détail numérique offre aux marques plus petites et plus spécialisées un accès plus direct à la demande nationale et transfrontalière. C'est important dans une catégorie où l'accès aux linéaires des supermarchés a traditionnellement été difficile et coûteux. Les canaux en ligne permettent aux producteurs premium et artisanaux de maintenir des prix plus fermes et de communiquer leurs histoires d'approvisionnement de manière plus détaillée. Ils facilitent également la mise en place de modèles d'achat récurrent et de relations directes avec les consommateurs. E-commerce Europe a indiqué que le commerce électronique B2C européen a progressé de 7 % en 2024, ce qui conforte l'évolution plus large vers la découverte et l'achat numériques qui influence le marché européen des pâtes à tartiner aux fruits.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression liée aux tendances de réduction du sucre et des calories | -0.4% | Europe du Nord et de l'Ouest, Royaume-Uni, Allemagne, Scandinavie | Court terme (≤ 2 ans) |

| Concurrence des substituts tels que les beurres de noix et les pâtes à tartiner salées | -0.4% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Pression tarifaire des marques distributeurs dans la grande distribution | -0.3% | À l'échelle de l'UE, plus marquée en France, en Allemagne et en Espagne | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en fruits saisonniers et sensibilité aux coûts des intrants | -0.3% | Espagne, Italie, Pologne, marchés aval à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression liée aux tendances de réduction du sucre et des calories

La préoccupation croissante concernant la consommation de sucre constitue un défi persistant pour les pâtes à tartiner aux fruits conventionnelles. Ce problème est le plus marqué chez les consommateurs qui comparent activement les étiquettes et qui recherchent des produits correspondant à des objectifs de santé plus larges. De nombreux formats de confitures standard ne peuvent pas être modifiés rapidement, car le sucre influe à la fois sur la structure et sur la douceur. Cela augmente les coûts de développement et rend la reformulation à teneur réduite en sucre plus difficile pour les producteurs de masse. Sur le marché européen des pâtes à tartiner aux fruits, cette pression est susceptible de creuser l'écart entre les marques premium capables d'investir dans la reformulation des recettes et les acteurs à faibles marges qui ne le peuvent pas.

Concurrence des substituts tels que les beurres de noix et les pâtes à tartiner salées

Les pâtes à tartiner aux fruits font face à une concurrence plus directe de la part de produits pouvant répondre à la fois aux occasions de petit-déjeuner et de collation. Les beurres de noix et les pâtes à tartiner salées bénéficient d'une utilisation plus large dans les repas et d'associations plus fortes avec les protéines, les graisses saines ou l'alimentation fonctionnelle. Les produits de confiture traditionnels conservent une place clairement définie dans la consommation sucrée du petit-déjeuner, mais ils sont moins polyvalents dans d'autres contextes. Il leur est donc plus difficile de défendre leur espace en linéaire et l'attention des consommateurs dans des magasins où les catégories de pâtes à tartiner deviennent de plus en plus encombrées. Les marques qui ne s'étendent pas vers des formats hybrides ou adjacents risquent de perdre une partie de la croissance qui se déplace vers des comportements de collation plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les confitures et gelées ancrent la base volumique

Les confitures et gelées détenaient 34,7 % du marché en 2025, ce qui en faisait le plus grand segment de produits du marché européen des pâtes à tartiner aux fruits. Leur position reflète une utilisation quotidienne dans les foyers, une large présence en grande distribution et un prix d'entrée inférieur à celui des formats plus premium. Ces produits restent familiers aux consommateurs des principaux pays européens, et cette familiarité maintient les volumes à un niveau stable. La diversité des saveurs soutient également cette position, les variétés de fruits de base continuant à représenter l'essentiel des rotations en linéaire. La marmelade reste plus concentrée géographiquement, avec une pertinence culturelle plus forte au Royaume-Uni et dans certaines parties de l'Europe du Sud.

Les conserves devraient croître à un CAGR de 4,2 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide dans cette catégorie. Le segment bénéficie de l'évolution vers le premium, car les morceaux de fruits entiers ou coupés contribuent à signaler la qualité et une intensité de transformation moindre. Il est également aligné sur la direction d'une teneur plus élevée en fruits fixée par la directive européenne 2024/1438. Au sein du secteur européen des pâtes à tartiner aux fruits, cela place les conserves dans une position solide où la forme du produit, la conformité et le positionnement premium vont dans le même sens.

Par catégorie d'ingrédients : la domination du conventionnel masque l'accélération du biologique

Les pâtes à tartiner aux fruits conventionnelles représentaient 86,4 % du marché européen des pâtes à tartiner aux fruits en 2025, ce qui montre à quel point la catégorie repose encore fermement sur la demande de la grande distribution. Cette large base est soutenue par l'accessibilité tarifaire, une architecture de linéaire établie et des systèmes de fabrication de longue date construits autour de l'approvisionnement en fruits conventionnels. La présence des marques distributeurs est également plus forte dans le segment conventionnel, notamment dans les grands marchés d'épicerie tels que l'Allemagne, la France et l'Espagne. Les produits conventionnels bénéficient en outre d'un choix plus large de saveurs et de formats, ce qui leur permet de conserver leur avance en volume. En conséquence, le segment conventionnel reste l'épine dorsale volumique du marché européen des pâtes à tartiner aux fruits, même si les préférences des consommateurs deviennent plus sélectives.

Les pâtes à tartiner aux fruits biologiques devraient se développer à un CAGR de 5,65 % jusqu'en 2031, ce qui fait du biologique le segment d'ingrédients à la croissance la plus rapide. Cette croissance est liée à une demande plus claire pour un approvisionnement certifié, des listes d'ingrédients plus courtes et des produits qui communiquent la confiance de manière plus directe. Cette évolution s'inscrit également dans la tendance plus large vers le clean label observée dans les catégories alimentaires européennes. La taille du marché européen des pâtes à tartiner aux fruits pour les variantes biologiques augmente donc plus rapidement que le reste de la catégorie, même si le segment part encore d'une base plus réduite. Les produits biologiques sont bien positionnés là où la réglementation, les attentes en matière de transparence et le positionnement en grande distribution premium deviennent simultanément plus importants.

Par type d'emballage : les bocaux en verre en tête grâce à un positionnement premium central

Les bocaux en verre ont capté 39,0 % du marché en 2025, leur conférant la position d'emballage leader sur le marché européen des pâtes à tartiner aux fruits. Leur force provient d'un lien clair avec la qualité du produit, la visibilité en linéaire et une présentation alimentaire de confiance. Le verre correspond également à l'image premium que de nombreuses marques leaders de confitures et de conserves souhaitent projeter. Cela le maintient pertinent pour les offres de marques et de spécialités, même si les choix d'emballage continuent de se diversifier. La part du marché européen des pâtes à tartiner aux fruits liée au verre reste solide, car ce format fonctionne bien là où la présentation, la qualité perçue et l'identité de marque se rejoignent.

Les portions individuelles devraient croître à un CAGR de 4,8 % jusqu'en 2031, ce qui en fait le format d'emballage à la croissance la plus rapide. Leur principal soutien provient des hôtels, des compagnies aériennes, des cafés et de la restauration collective, où l'hygiène, la régularité et l'efficacité opérationnelle comptent. Le contrôle des portions réduit également les déchets et soutient une présentation de marque dans les contextes en contact avec les clients. Dans le même temps, les fournisseurs sont sous pression pour aligner ces emballages sur les exigences de recyclage et de conformité en matière d'emballage en Europe. Le lancement par Hero Group de bocaux allégés en 2025 montre également que les décisions d'emballage deviennent un levier stratégique tant pour la maîtrise des coûts que pour la performance en matière de durabilité.

Par canal de distribution : les supermarchés conservent le cœur du marché tandis que le commerce en ligne améliore la découverte

Les supermarchés/hypermarchés représentaient 40,5 % de la distribution en 2025, ce qui en faisait la principale voie d'accès au marché pour le marché européen des pâtes à tartiner aux fruits. Le canal reste important car les pâtes à tartiner aux fruits sont encore étroitement liées aux courses alimentaires régulières. Il bénéficie d'une forte visibilité en linéaire, d'un soutien promotionnel et d'une forte participation des marques distributeurs. Les grandes chaînes de distribution disposent également d'un fort pouvoir de négociation, notamment dans les pays où les formats discount influencent les comportements tarifaires. Cela maintient les supermarchés au cœur des mouvements de volume, même si la composition globale des canaux commence à évoluer.

Les magasins de vente en ligne devraient croître à un CAGR de 5,1 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Le canal est particulièrement utile pour les marques artisanales, biologiques et premium qui souhaitent un accès direct aux consommateurs sans dépendre entièrement des référencements en supermarché. Il permet également une meilleure narration sur l'approvisionnement, les saveurs et le patrimoine de la marque que les étiquettes physiques en linéaire ne peuvent offrir. E-commerce Europe a signalé une expansion continue du commerce électronique B2C européen en 2024, ce qui conforte cette évolution des comportements d'achat. Pour le marché européen des pâtes à tartiner aux fruits, le commerce de détail en ligne modifie la façon dont les consommateurs découvrent les marques de niche et dont les petits producteurs construisent leur rayonnement national.

Analyse Géographique

Le Royaume-Uni détenait 36,3 % de la part du marché européen des pâtes à tartiner aux fruits en 2025, ce qui en faisait le plus grand marché national de la région. Cette avance reflète de solides habitudes de petit-déjeuner, des occasions de consommation établies telles que les toasts et le thé de l'après-midi, ainsi qu'une culture mature des conserves de marque. Les marques patrimoniales restent importantes au Royaume-Uni car elles soutiennent un point de référence premium tant pour la grande distribution que pour la restauration hors domicile. La France reste également un marché de consommation important, tandis que l'Italie et l'Espagne comptent à la fois comme pays consommateurs et comme bases de production de produits à base de fruits. Ensemble, ces marchés d'Europe occidentale maintiennent une grande partie du marché européen des pâtes à tartiner aux fruits centré sur la tradition, la profondeur de la distribution et la familiarité avec les produits.

L'Allemagne devrait croître à un CAGR de 4,8 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché européen des pâtes à tartiner aux fruits. La demande y est soutenue par un fort intérêt pour la certification biologique, la transparence de l'approvisionnement en ingrédients et les emballages répondant aux attentes en matière de durabilité. Hero Group a identifié l'Allemagne comme un marché de croissance clé pour les pâtes à tartiner naturelles, avec une activité saisonnière de saveurs premium soutenant les volumes et la visibilité. Les Pays-Bas, la Belgique et la Suède sont plus modestes en termes absolus, mais ils affichent des préférences similaires pour les propositions clean label et premium. Ces marchés constituent une prochaine étape logique pour les producteurs souhaitant étendre leur positionnement premium au-delà des plus grands pays d'Europe occidentale.

La Pologne et le groupe plus large d'Europe centrale et orientale apportent une combinaison différente de facteurs de coût, d'offre et de demande au marché européen des pâtes à tartiner aux fruits. La Pologne est importante non seulement en tant que marché de consommation, mais aussi en tant que pôle de transformation des fruits qui soutient des chaînes d'approvisionnement régionales plus larges. Cela offre aux producteurs un moyen de gérer les coûts des matières premières tout en répondant à la demande d'Europe occidentale. La Russie a connu un parcours plus complexe en raison des perturbations géopolitiques antérieures et des restrictions à l'importation qui ont modifié l'environnement commercial. L'acquisition d'Eurohansa Toruń par Orkla Food Ingredients reflète la valeur stratégique des actifs de transformation d'Europe centrale et orientale pour les entreprises souhaitant disposer d'une base de fabrication régionale plus efficiente.

Paysage Concurrentiel

Le marché européen des pâtes à tartiner aux fruits reste modérément concentré, avec un petit groupe de grands acteurs patrimoniaux affichant une force régionale visible aux côtés d'une longue traîne de fournisseurs artisanaux, biologiques et de marques distributeurs. La concurrence est moins déterminée par des guerres de prix directes que par l'histoire de la marque, les relations avec les distributeurs et la capacité de production. Andros Group, Hero Group et Zentis font partie du premier rang, tandis que d'autres producteurs se distinguent par leur profondeur régionale ou leur positionnement de spécialité. Cette structure signifie que le marché européen des pâtes à tartiner aux fruits offre encore de la place aux nouveaux entrants, mais que l'échelle et un approvisionnement de confiance restent des avantages difficiles à égaler.

Les grandes entreprises utilisent des acquisitions et des mouvements de portefeuille pour renforcer leurs positions dans des pays et des canaux spécifiques. Hero Group a pris le contrôle total de MadreNatura en mai 2025, ce qui lui a permis d'approfondir sa présence en Italie et d'aligner cette activité plus étroitement sur ses priorités de croissance. Orkla Food Ingredients a également étendu son empreinte dans les préparations à base de fruits en acquérant Eurohansa Toruń en Pologne, ce qui renforce sa capacité à servir à la fois les clients de la grande distribution et les clients industriels depuis une base régionale plus solide. Ces mouvements montrent que l'échelle se construit encore par des opérations ciblées plutôt que par une expansion large axée sur les prix. Sur le marché européen des pâtes à tartiner aux fruits, la maîtrise de l'approvisionnement, de la transformation et de l'accès aux marchés locaux continue de compter davantage que la simple croissance des volumes.

L'emballage et l'efficacité opérationnelle deviennent également des points de concurrence plus clairs. Hero Group a réduit le poids de ses bocaux en verre de confiture de 340 g de 13 % en 2025, avec des économies projetées de 700 tonnes de CO2e la première année[3]Source : Hero Group, « Verre allégé pour nos produits de confiture », Hero Group, hero-group.ch. Ce type de démarche améliore la logistique économique et soutient simultanément les objectifs de durabilité. Elle montre également comment les marques leaders utilisent les changements opérationnels pour protéger leurs marges sans affaiblir leur positionnement produit. Sur l'ensemble du marché européen des pâtes à tartiner aux fruits, les entreprises capables de combiner image premium, préparation réglementaire et discipline d'approvisionnement sont susceptibles d'occuper la position concurrentielle la plus solide.

Leaders du Secteur Européen de la Confiture

Valeo Foods

Zentis GmbH & Co. KG

Andros Group

Hero Group

Orkla ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Fearne & Rosie, une marque de confiture basée au Royaume-Uni, a élargi sa gamme de conserves de fraises à teneur réduite en sucre grâce à une distribution étendue dans les magasins Tesco. Cette évolution souligne la demande croissante des consommateurs et des distributeurs pour des pâtes à tartiner moins sucrées et a contribué à la croissance rapide des ventes de la marque sur le marché britannique de la confiture.

- Avril 2025 : Hero Group a acquis le contrôle total de MadreNatura, sa coentreprise italienne pour les aliments pour bébés, détenue précédemment à 50 % avec Angelini Holding, consolidant ainsi sa présence sur le marché italien dans le cadre de sa stratégie de croissance dans les aliments pour bébés et jeunes enfants et les pâtes à tartiner naturelles.

- Mai 2025 : Hero Group a lancé des bocaux en verre de confiture de 340 g redessinés et allégés sur plusieurs marchés européens, en utilisant la modélisation par jumeau numérique basée sur l'intelligence artificielle pour réduire le poids du verre de 13 % et en projetant des économies de 700 tonnes de CO2e la première année, avec des plans d'extension à des formats et marchés supplémentaires.

Périmètre du Rapport sur le Marché Européen de la Confiture

La confiture est un produit alimentaire sucré obtenu par cuisson de fruits avec du sucre jusqu'à l'obtention d'une consistance épaisse et tartinable. Elle est couramment utilisée comme garniture ou fourrage pour le pain, les toasts, les pâtisseries et les desserts. Les fruits sont généralement écrasés ou hachés, ce qui permet aux saveurs naturelles, à la couleur et à la pectine de se combiner avec le sucre lors de la cuisson pour produire une consistance lisse ou légèrement texturée. Le rapport sur le marché européen de la confiture est segmenté par type de produit, catégorie, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en confitures et gelées, marmelade et conserves. Par catégorie, le marché est segmenté en conventionnel et biologique. Par type d'emballage, le marché est segmenté en bocaux en verre, plastique souple et portions individuelles. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité/supérettes, magasins de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Confitures et Gelées |

| Marmelade |

| Conserves |

| Conventionnel |

| Biologique |

| Bocaux en Verre |

| Plastique Souple |

| Portions Individuelles |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins de Vente en Ligne |

| Autres Canaux de Distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Russie |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par Type de Produit | Confitures et Gelées |

| Marmelade | |

| Conserves | |

| Par Catégorie | Conventionnel |

| Biologique | |

| Par Type d'Emballage | Bocaux en Verre |

| Plastique Souple | |

| Portions Individuelles | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Magasins de Vente en Ligne | |

| Autres Canaux de Distribution | |

| Par Géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen de la confiture en 2025 ?

La taille du marché européen de la confiture a atteint 3,05 milliards USD en 2025.

Quel est le taux de croissance attendu pour les confitures en Europe d'ici 2031 ?

Le marché devrait se développer à un CAGR de 3,26 %, portant la valeur à 3,67 milliards USD d'ici 2031.

Quel pays est le marché à la croissance la plus rapide pour la confiture en Europe ?

L'Allemagne devrait afficher le CAGR le plus élevé de 4,80 % jusqu'en 2030, en raison d'une forte adoption du biologique et d'une demande d'emballages écologiques.

Comment le commerce de détail en ligne modifie-t-il l'accès des marques en Europe ?

Les magasins de vente en ligne devraient croître à un CAGR de 5,1 % jusqu'en 2031, ce qui aide les marques de niche et premium à atteindre les acheteurs sans dépendre uniquement de l'accès aux linéaires des supermarchés.

Dernière mise à jour de la page le: