Taille et part du marché des boissons de récupération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

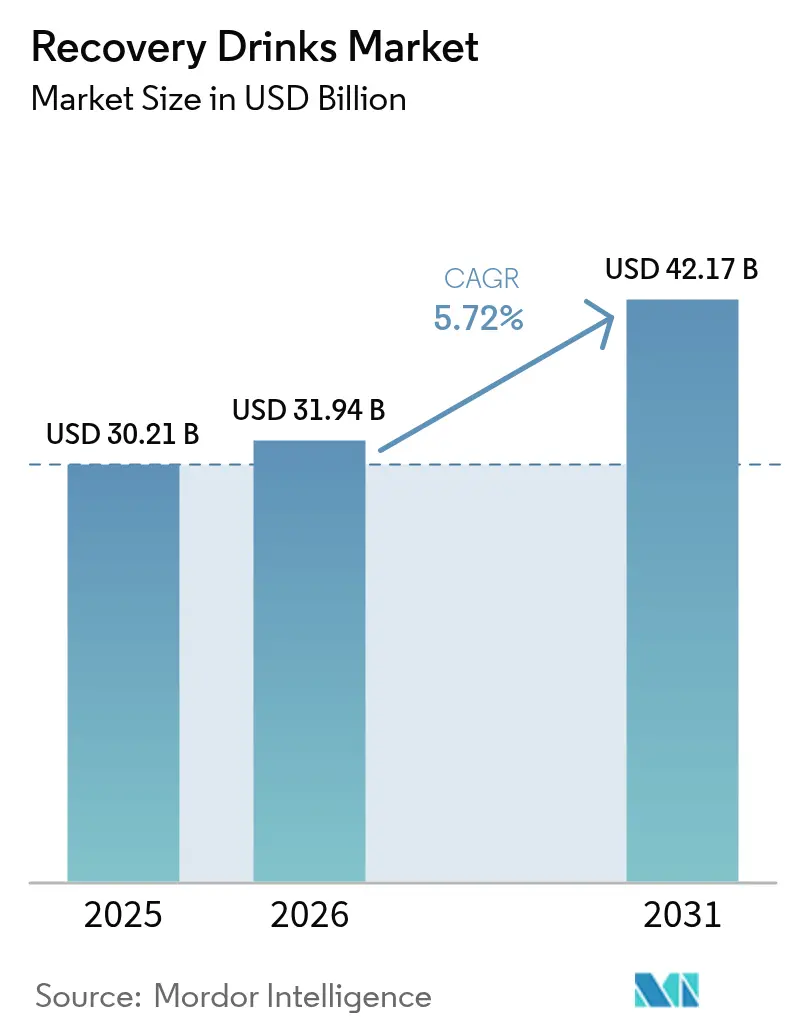

| Taille du Marché (2026) | 31.94 Milliards de dollars |

| Taille du Marché (2031) | 42.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons de récupération par Mordor Intelligence

La taille du marché des boissons de récupération devrait passer de 30,21 milliards USD en 2025 à 31,94 milliards USD en 2026 et devrait atteindre 42,17 milliards USD d'ici 2031, à un CAGR de 5,72 % sur la période 2026-2031. À mesure que les sports d'endurance gagnent en popularité et que les régimes riches en protéines deviennent courants, les portefeuilles de produits évoluent pour répondre aux demandes changeantes des consommateurs. On observe un glissement significatif vers les mélanges d'électrolytes sans sucre, les boissons prêtes-à-boire (RTD) contenant 40 à 50 grammes de protéines, et les formulations conçues pour soutenir la santé intestinale et l'équilibre du microbiome. Les géants des boissons défendent leurs parts de marché en lançant des extensions de gamme sans sucre et en adoptant des pratiques durables, telles que l'utilisation d'emballages recyclés. Dans le même temps, les marques en vente directe aux consommateurs perturbent le marché en proposant des formulations personnalisées à des prix compétitifs, séduisant un segment croissant de consommateurs soucieux de leur santé. Aux États-Unis et en Europe, les organismes de réglementation imposent des plafonds plus stricts sur les sucres ajoutés et surveillent de près les allégations de santé formulées par les fabricants. Bien que ces réglementations aient entraîné une hausse des coûts de reformulation pour de nombreuses entreprises, elles offrent également des opportunités d'innovation, notamment dans le développement de produits naturellement sucrés à étiquette propre, conformes aux préférences des consommateurs en matière de transparence et de bienfaits pour la santé. Par ailleurs, l'essor du commerce numérique et des modèles par abonnement remodèle le marché de la nutrition sportive. Bien que ces modèles compriment les marges bénéficiaires, ils augmentent simultanément la valeur moyenne des commandes. Les consommateurs utilisent ces plateformes pour associer des boissons de récupération à des produits complémentaires de nutrition sportive, créant ainsi une expérience d'achat plus intégrée et plus pratique.

Points clés du rapport

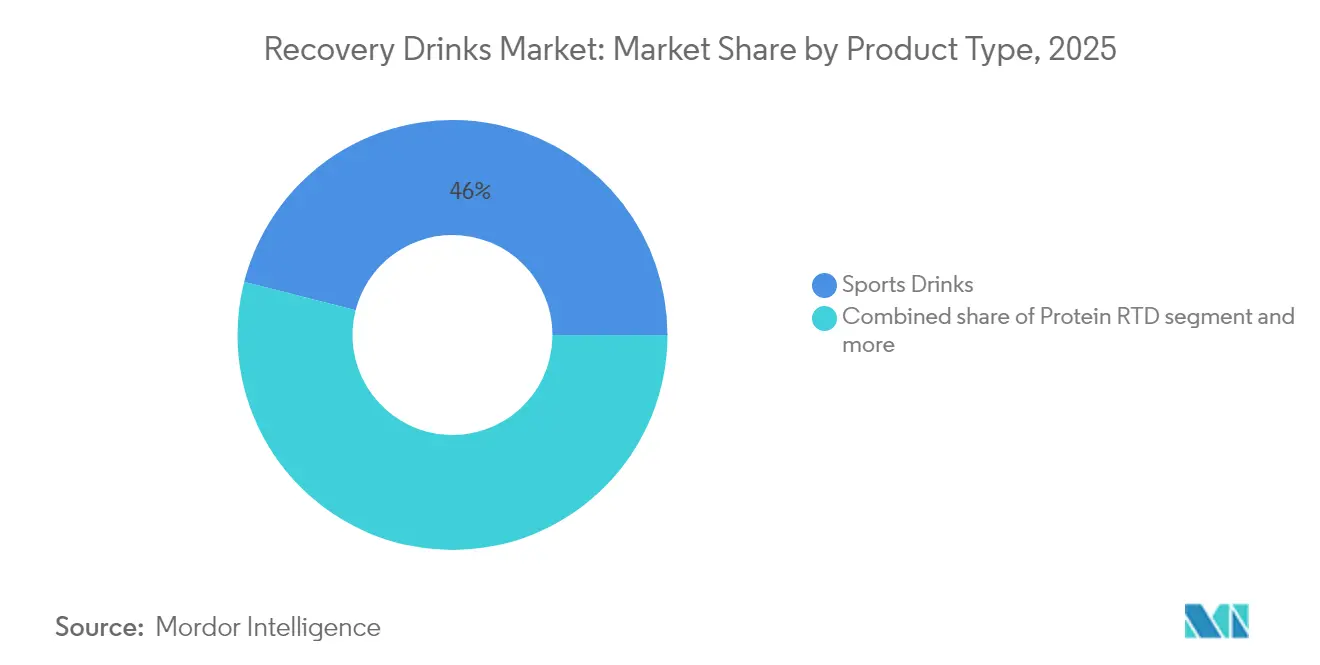

- Par type de produit, les boissons sportives ont dominé avec une part de 46,02 % du marché des boissons de récupération en 2025, tandis que les protéines en format prêt-à-boire devraient afficher le CAGR le plus rapide, à 7,12 %, jusqu'en 2031.

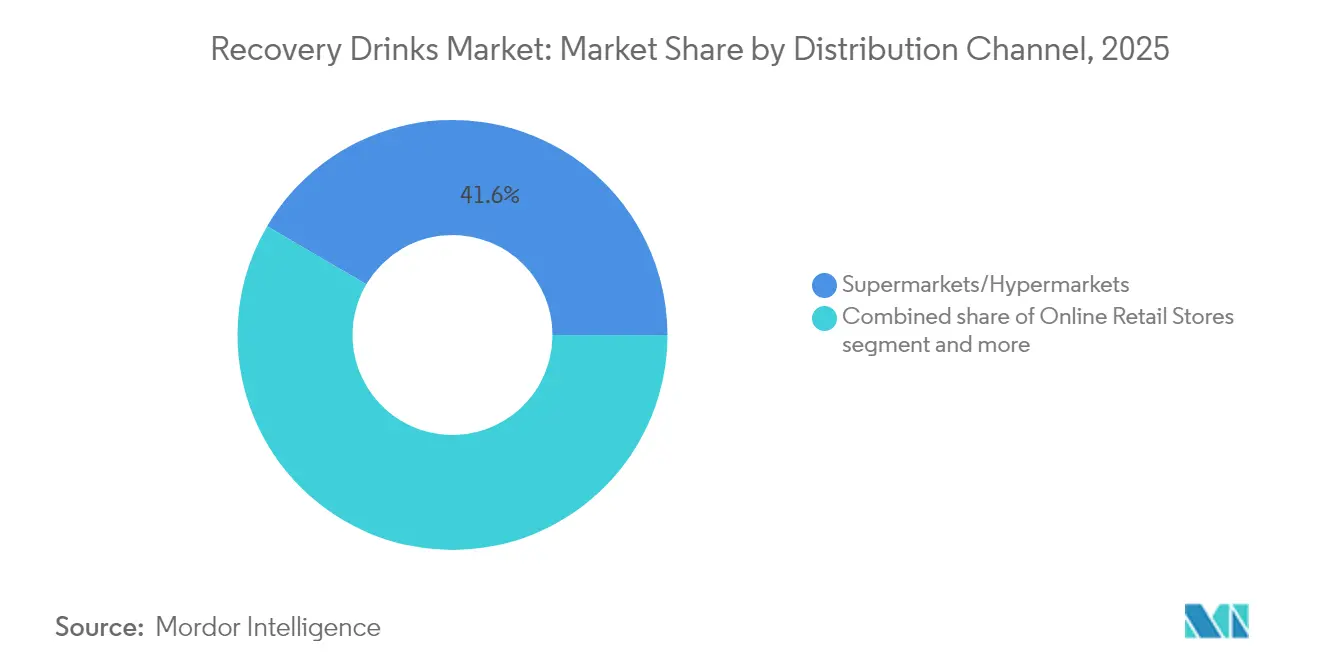

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 41,55 % de la part du marché des boissons de récupération en 2025, tandis que les boutiques de vente en ligne devraient se développer à un CAGR de 6,23 % sur la période 2026-2031.

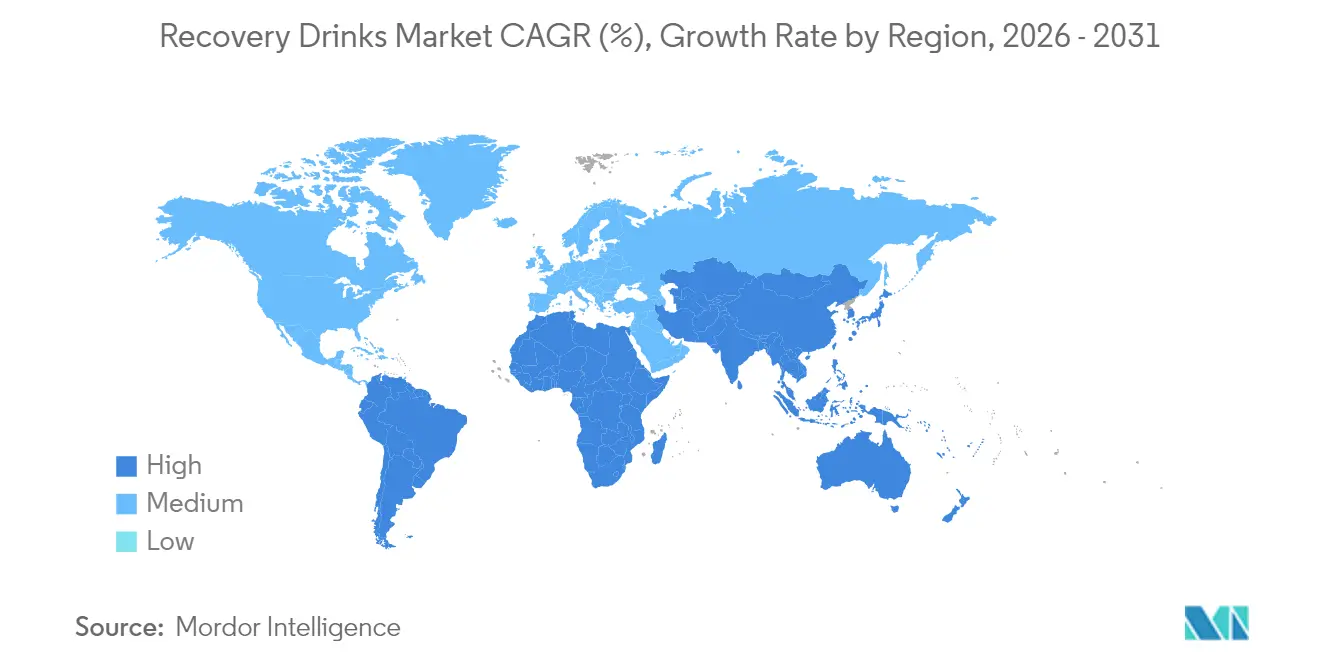

- Par géographie, l'Amérique du Nord a représenté 38,62 % de la taille du marché des boissons de récupération en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 7,88 %, le rythme régional le plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons de récupération

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la participation aux sports d'endurance | +0.9% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des consommateurs soucieux de leur santé | +1.2% | Mondial, notamment en Amérique du Nord, en Europe et dans les métropoles aisées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des ventes en ligne de nutrition sportive | +0.8% | Mondial, porté par l'Amérique du Nord et la Chine ; en accélération en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Endorsement de marques par des athlètes d'élite | +0.5% | Amérique du Nord et Europe ; émergent en Amérique latine et au Moyen-Orient | Court terme (≤ 2 ans) |

| Les formulations de récupération ciblent le microbiome | +0.7% | Amérique du Nord et Europe ; adoption précoce au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Retombées de la recherche pour l'hydratation militaire | +0.4% | Amérique du Nord, avec des répercussions sur les alliés de l'OTAN et les contractants de défense à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation aux sports d'endurance

En 2024, les inscriptions aux marathons et aux triathlons ont connu une hausse notable, entraînant une augmentation de la consommation de boissons de récupération dans la fenêtre cruciale des 30 minutes suivant l'effort[1]Source : American College of Sports Medicine, « ACSM Announces Top Fitness Trends for 2025 », acsm.org. Cette croissance reflète la prise de conscience croissante des athlètes quant à l'importance d'une récupération rapide pour améliorer les performances et réduire la fatigue. Les supermarchés ont commencé à proposer des multipacks de ces boissons, ciblant spécifiquement les coureurs amateurs qui suivent des routines de récupération structurées, répondant ainsi à un segment croissant de consommateurs soucieux de leur santé. Des épreuves telles que les courses de trail ultra-distance de 100 miles ont mis en lumière les bienfaits des acides aminés à chaîne ramifiée et des glucides à libération prolongée, soulignant leur rôle dans le réapprovisionnement prolongé en glycogène et la récupération musculaire lors d'efforts physiques prolongés. Par ailleurs, les courses communautaires gratuites de 5 km, qui rassemblent 300 000 participants par semaine à l'échelle mondiale, ont contribué à normaliser l'utilisation des boissons de récupération chez les athlètes occasionnels, favorisant une culture de la nutrition post-effort même chez les coureurs non professionnels. En réponse à cette tendance, les détaillants proposent désormais des formats de bouteilles plus petits qui s'intègrent facilement dans les sacs de course, favorisant simultanément les achats impulsifs et répondant aux besoins pratiques des athlètes lors des événements.

Croissance des consommateurs soucieux de leur santé

Soixante et onze pour cent des acheteurs accordent la priorité à la teneur en protéines dans leurs choix, tandis que 66 % limitent consciemment leur consommation de sucre. Suite à la recommandation de l'Organisation mondiale de la santé de maintenir les sucres libres en dessous de 10 % de l'énergie totale, les marques se tournent de plus en plus vers la stévia et le fruit du moine pour leurs solutions électrolytiques, ces édulcorants naturels répondant à la demande des consommateurs pour des alternatives plus saines[2]Source : Organisation mondiale de la santé, « L'OMS appelle les pays à réduire la consommation de sucre chez les adultes et les enfants », who.int. Les nouveaux lancements de produits mettent désormais en avant des étiquettes propres, mettant en valeur des ingrédients reconnaissables tels que la protéine de pois, l'eau de coco et les colorants naturels, qui séduisent les consommateurs soucieux de leur santé en quête de transparence dans les formulations. Les ventes de boissons prêtes-à-boire riches en protéines sont en plein essor chez les adultes sous agonistes des récepteurs GLP-1, qui cherchent à maintenir leur masse maigre tout en réduisant leurs apports caloriques, ces boissons offrant un moyen pratique et efficace de satisfaire leurs besoins en protéines. À mesure que les organismes de réglementation convergent vers des avertissements sur la teneur en sucre en face avant des emballages, on observe une adoption notable des unités de gestion des stocks (SKU) sans sucre, portée à la fois par les préférences des consommateurs et par la conformité aux réglementations en évolution.

Expansion des ventes en ligne de nutrition sportive

En 2024, les plateformes en ligne ont enregistré une croissance robuste de 15 à 20 %. Cette progression a permis aux marques en vente directe aux consommateurs de contourner les négociations traditionnelles pour l'espace en rayon. Ces marques proposent désormais des assortiments de produits personnalisés, adaptés aux intensités d'entraînement individuelles. Par ailleurs, les modèles d'abonnement avec économies sont devenus une stratégie lucrative, garantissant des flux de trésorerie réguliers. Ils augmentent également la valeur moyenne des commandes en associant des articles tels que des protéines en poudre à des comprimés d'hydratation. En réponse, les détaillants physiques ont adopté des stratégies telles que le click-and-collect et la livraison le jour même, visant à capter les achats impulsifs post-entraînement. De plus, les diffusions en direct sur les réseaux sociaux ont révolutionné les ventes, écoulant des milliers d'unités en quelques minutes en fusionnant harmonieusement divertissement et achat instantané. Les plateformes en ligne ont accru la visibilité des indicateurs de coût par gramme, intensifiant la concurrence par les prix dans les catégories protéines et électrolytes.

Endorsement de marques par des athlètes d'élite

En 2024, les changements de politique dans les sports universitaires américains ont ouvert la voie à de nombreux partenariats avec des athlètes, intégrant harmonieusement les marques de boissons de récupération dans le quotidien de la génération Z. Ces partenariats ont permis aux marques de s'engager directement auprès d'un public jeune et soucieux de sa santé, en tirant parti de l'influence des athlètes pour renforcer la confiance et la crédibilité. Lionel Messi illustre le modèle de l'athlète-fondateur, démontrant comment l'influence des célébrités se traduit par une place de choix en rayon et des prix plus élevés, stimulant davantage l'intérêt des consommateurs. Contrairement aux publicités conventionnelles, la création collaborative de nouvelles saveurs et la diffusion immédiate de contenus d'entraînement favorisent une authenticité incomparable qui résonne profondément chez les consommateurs en quête de connexions accessibles et aspirationnelles. Pour atténuer les risques, les marques élargissent leurs portefeuilles d'endorsement, couvrant divers sports et régions, garantissant ainsi une approche équilibrée de l'exposition au marché. Les collaborations authentiques avec les athlètes accélèrent le processus d'achat, les fans adoptant de plus en plus des routines de récupération de niveau professionnel, inspirés par leurs personnalités sportives préférées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la teneur en sucre et focus réglementaire | -0.6% | Mondial, avec une pression aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les marques distributeurs intensifient la concurrence par les prix | -0.5% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les électrolytes clés | -0.4% | Mondial, avec des dépendances envers la Chine et l'Amérique du Sud pour les matières premières | Moyen terme (2 à 4 ans) |

| Réaction négative contre les bouteilles RTD à usage unique | -0.3% | Europe et Amérique du Nord ; en progression dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la teneur en sucre et focus réglementaire

En 2024, la FDA a mis à jour ses critères d'étiquetage « sain », plafonnant les sucres ajoutés à 2 grammes par quantité de référence[3]Source : Food and Drug Administration, « Use of the 'Healthy' Claim on Food Labeling », fda.gov. Cette mesure disqualifie de fait la majorité des boissons isotoniques traditionnelles, poussant les fabricants à reformuler leurs produits pour répondre aux directives plus strictes. Depuis 2016, l'EFSA a rejeté 87,7 % des demandes d'allégations de santé pour les boissons sportives, limitant considérablement leur capacité à commercialiser des bénéfices liés à l'efficacité. La reformulation des boissons avec de l'allulose et de la stévia nécessite des essais sensoriels rigoureux pour éviter les arrière-goûts indésirables, car ces substituts du sucre peuvent affecter les profils gustatifs s'ils ne sont pas soigneusement équilibrés. De plus, la diversité des réglementations mondiales entraîne une fragmentation des portefeuilles, obligeant les marques à gérer des coûts de stocks plus élevés en raison de la nécessité de formulations spécifiques à chaque région. Les marques qui ne parviennent pas à s'adapter aux nouveaux seuils de sucre perdent des espaces en rayon au profit d'alternatives sans sucre conformes, de plus en plus privilégiées par les régulateurs et les consommateurs soucieux de leur santé.

Les marques distributeurs intensifient la concurrence par les prix

Les marques de distributeurs pratiquent des prix inférieurs de 20 à 30 % aux SKU leaders, en tirant parti de leur échelle et de leurs dépenses marketing réduites pour comprimer les marges de la catégorie. Ces produits à marque de distributeur séduisent souvent les consommateurs sensibles aux prix, notamment en période d'incertitude économique. En Amérique du Nord, les boissons sportives à marque de distributeur représentent une part de marché de 15 à 20 %, un chiffre qui tend à augmenter lors des ralentissements économiques lorsque les consommateurs privilégient l'accessibilité financière. En réponse, les fabricants de marques intègrent des ingrédients fonctionnels uniques tels que des adaptogènes, des probiotiques et des nootropiques, difficiles à reproduire rapidement pour les marques de distributeurs. Ces ingrédients différencient non seulement les produits de marque, mais répondent également à la demande croissante des consommateurs pour des bénéfices en matière de santé et de bien-être. Par ailleurs, les canettes en aluminium et les briques en carton ne sont pas seulement des choix respectueux de l'environnement, mais renforcent également un positionnement premium sur le marché, séduisant les consommateurs soucieux de l'environnement prêts à payer un prix plus élevé. Cependant, les acteurs plus petits, dépourvus de solides capacités en R&D et en marketing, se trouvent sous pression pour se consolider, peinent à rivaliser à la fois avec les marques de distributeurs et les marques établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les protéines en format prêt-à-boire redéfinissent la récupération

En 2025, les boissons sportives dominent le marché mondial des boissons de récupération, détenant une part de 46,02 %. Leur position dominante est renforcée par la large reconnaissance des consommateurs, les endorsements d'athlètes établis et une visibilité importante dans les circuits de distribution de proximité et de fitness. Cependant, la croissance de ce segment ralentit, mise à l'épreuve par les obligations de réduction du sucre et l'intensification de la concurrence des marques de distributeurs. Pour faire face à ces défis, de nombreuses entreprises reformulent leurs produits avec des édulcorants naturels comme le fruit du moine, ciblant les athlètes soucieux de leur santé qui sont désormais plus vigilants quant à leur consommation de sucre. Ce changement illustre une tendance plus large du secteur : une évolution vers des solutions d'hydratation plus saines qui offrent toujours des bénéfices en termes de performance.

Les protéines en format prêt-à-boire sont en plein essor, avec des projections indiquant un CAGR de 7,12 % jusqu'en 2031, surpassant toutes les autres catégories de boissons de récupération. Des produits tels que Core Power Elite de Fairlife, avec 50 grammes de protéines de lactosérum par bouteille, deviennent des favoris parmi les amateurs de salle de sport, les adultes plus âgés luttant contre la sarcopénie et les patients bariatriques à la recherche d'options riches en nutriments. De plus, les utilisateurs de médicaments GLP-1, qui mettent l'accent sur la préservation de la masse maigre lors de la perte de poids, soutiennent la croissance du segment. Des innovations émergent, notamment des souches visant à améliorer l'absorption des acides aminés et des techniques de microfiltration de pointe qui préservent la saveur tout en réduisant le lactose. L'introduction d'options à base de plantes, exploitant les protéines de pois et de riz, élargit l'attrait du segment, même si l'accent reste mis sur l'amélioration du goût et de la texture.

Par canal de distribution : la vente en ligne perturbe la dynamique des rayons

En 2025, les supermarchés ont sécurisé 41,55 % des revenus du marché des boissons de récupération, tirant parti d'une forte visibilité et des achats impulsifs pour dominer les besoins post-entraînement. Leur placement stratégique des produits et leurs campagnes promotionnelles renforcent encore leur attrait auprès des consommateurs à la recherche d'options pratiques. Pour contrer la tendance en ligne, les enseignes physiques adoptent des services de click-and-collect et de livraison le jour même, visant à augmenter le trafic en magasin et la taille des paniers. Ces services répondent aux clients sensibles au temps tout en maintenant l'expérience d'achat en magasin. Dans les régions densément peuplées comme le Japon et la Corée du Sud, les commerces de proximité utilisent des distributeurs automatiques pour un accès rapide, garantissant la disponibilité à toute heure, et emploient des applications de fidélité pour offrir des remises géo-ciblées basées sur les entraînements suivis par des objets connectés. Les salles de sport spécialisées et les événements, malgré leur échelle de niche, jouent le rôle de centres d'essai premium, offrant aux consommateurs la possibilité de tester des produits de haute qualité, influençant ainsi une adoption plus large et les décisions d'achat.

La vente en ligne est le canal à la croissance la plus rapide, affichant un CAGR de 6,23 %. Cette croissance est portée par des plateformes telles qu'Amazon Subscribe & Save, qui facilite les livraisons récurrentes, et par une personnalisation basée sur les données qui adapte les offres aux préférences individuelles. Les marques vendant directement aux consommateurs exploitent les données de consommation pour innover en matière de saveurs et lancer des éditions limitées diffusées par des influenceurs qui se vendent rapidement, créant un sentiment d'exclusivité et d'urgence. Avec l'essor du commerce social, les marques ressentent la pression de mettre en avant les bénéfices fonctionnels et les emballages durables, notamment à la lumière de la transparence des prix. Cette tendance est particulièrement visible dans le modèle de diffusion en direct en Chine, qui fait désormais des émules sur les marchés occidentaux, illustrant comment des formats interactifs et engageants peuvent stimuler les ventes. Si le commerce traditionnel fait face à des défis, l'expansion par les offres groupées et la commodité du commerce électronique est évidente, offrant aux consommateurs une plus grande flexibilité et une meilleure valeur.

Analyse géographique

En 2025, l'Amérique du Nord a représenté une part significative de 38,62 % des revenus du marché des boissons de récupération. Cette domination est attribuée à la culture du sport en salle profondément ancrée dans la région, à une scène sportive universitaire dynamique et à une adoption précoce des SKU sans sucre, en accord avec la directive de 2 grammes de sucre de la FDA. Cependant, le paysage devient de plus en plus concurrentiel. Les clubs entrepôts et les géants du commerce électronique intensifient la concurrence des marques de distributeurs, comprimant les marges. En réponse, les marques établies se tournent vers la différenciation par les ingrédients et forgent des partenariats avec des athlètes. Si le Canada est confronté aux coûts supplémentaires et aux déploiements plus lents liés à ses exigences d'étiquetage bilingue, le Mexique fait face à des cycles économiques qui introduisent une volatilité des volumes, même si la participation aux activités sportives augmente.

L'Asie-Pacifique devrait mener la course mondiale avec un CAGR anticipé de 7,88 % jusqu'en 2031. Cette croissance est alimentée par la robuste expansion à deux chiffres de la nutrition sportive en Chine et par l'émergence d'une classe moyenne en Inde. L'enregistrement simplifié des aliments spéciaux en Chine facilite une augmentation des importations, bien qu'au prix de frais de conformité accrus pour les petites marques. En Inde, la fragmentation du paysage de la distribution nécessite une approche hybride, intégrant harmonieusement le commerce électronique, le commerce moderne et les épiceries traditionnelles kirana. Le Japon innove en fusionnant les besoins de sa population vieillissante avec sa culture établie des boissons fonctionnelles, en infusant du collagène et des probiotiques dans des offres prêtes-à-boire adaptées aux seniors. La Corée du Sud, portée par la vague K-wellness, façonne les préférences régionales en matière de saveurs et d'ingrédients fonctionnels. Le paysage européen est marqué par des mandats de durabilité stricts et les approbations rigoureuses des allégations par l'Autorité européenne de sécurité des aliments (EFSA). Bien que ceux-ci créent des barrières à l'entrée redoutables, les marques qui les surmontent avec succès se trouvent récompensées par un positionnement premium en rayon. L'Allemagne et le Royaume-Uni sont en tête de la consommation, mais l'Europe du Sud rattrape rapidement son retard, portée par une hausse des adhésions aux salles de sport. L'infrastructure de consigne en Europe du Nord défend les mandats de contenu recyclé, entraînant un abandon rapide du PET. L'Europe de l'Est présente des opportunités de croissance, mais les risques de change géopolitiques planent, compliquant les stratégies de tarification.

En Amérique du Sud, la ferveur footballistique du Brésil représente l'essentiel de la demande. Cependant, l'inflation et la dévaluation monétaire poussent les consommateurs vers les marques de distributeurs et les formats plus petits. La Colombie et le Chili connaissent toutes deux une hausse des adhésions aux salles de sport, mais la fragmentation logistique freine la rotation rapide des stocks. Les défis macroéconomiques de l'Argentine freinent les investissements, contraignant les marques à importer ou à co-emballer dans la région. Le Moyen-Orient et l'Afrique présentent une dichotomie d'opportunités élites juxtaposées à des défis d'accessibilité financière. Les Émirats arabes unis et l'Arabie saoudite font des progrès significatifs, investissant massivement dans des événements sportifs mondiaux et des infrastructures de salles de sport, et adoptent rapidement les RTD premium sans sucre. L'Afrique du Sud dispose d'un secteur de la distribution bien établi, garantissant une croissance régulière, mais se heurte à des disparités économiques qui limitent les volumes. Le Nigeria, avec sa vaste population, est prometteur pour un avenir meilleur, sous réserve de surmonter des obstacles tels que la logistique de la chaîne du froid et l'amélioration du pouvoir d'achat. Pendant ce temps, la Turquie et le Maroc émergent comme des pôles de fabrication essentiels, bien qu'avec des défis liés aux fluctuations monétaires et aux incertitudes politiques.

Paysage concurrentiel

Le marché des boissons de récupération présente une concentration modérée. PepsiCo et The Coca-Cola Company renforcent leurs positions sur le marché avec des extensions de gamme sans sucre et le déploiement d'emballages en PET 100 % recyclé, reflétant leur engagement envers l'évolution des préférences des consommateurs pour des options plus saines et plus durables. Abbott Nutrition, s'appuyant sur son héritage médical, commercialise stratégiquement ses boissons prêtes-à-boire protéinées pour la récupération clinique, ciblant les consommateurs vieillissants qui recherchent des boissons fonctionnelles pour soutenir leurs objectifs de santé et de bien-être. Pendant ce temps, des perturbateurs comme Gainful et Transparent Labs exploitent les modèles d'abonnement et la personnalisation en vente directe aux consommateurs, se taillant des niches lucratives en proposant des solutions sur mesure répondant aux besoins individuels des consommateurs.

Les collaborations avec des unités de recherche de défense introduisent une surveillance de l'hydratation de pointe pour les athlètes civils, présentant des opportunités d'acquisition et de nouvelles voies de propriété intellectuelle pour les acteurs établis. Ces avancées améliorent non seulement les offres de produits, mais positionnent également les marques comme des innovateurs sur le marché des boissons de récupération. La percée de Glanbia dans la stabilisation de la créatine dans les RTD ouvre la voie à une sous-catégorie jusqu'alors négligée, répondant à un défi de longue date dans le secteur et débloquant un nouveau potentiel de croissance. Le paysage des fusions et acquisitions est animé : Celsius Holdings a fait sensation avec une acquisition de 1,8 milliard USD d'une marque axée sur les femmes, élargissant son portefeuille pour répondre à une démographie croissante, et Keurig Dr Pepper a acquis une participation majoritaire dans une marque d'énergie lifestyle, élargissant son portefeuille de récupération pour diversifier sa présence sur le marché.

Les marques contrent la compression des marges due aux prix des marques de distributeurs en associant des boissons de récupération à des SKU complémentaires dans des programmes de fidélité. Cette stratégie stimule non seulement la fidélisation des consommateurs, mais augmente également la valeur globale du panier en encourageant les achats répétés et en favorisant la fidélité à la marque. Sur le marché actuel, les mesures de durabilité telles que l'aluminium recyclable, les bouteilles en papier et les pilotes de recharge sont passées de simples compléments à de véritables différenciateurs concurrentiels essentiels. Ces initiatives reflètent une approche proactive des entreprises pour s'aligner sur l'importance croissante accordée par les consommateurs aux pratiques respectueuses de l'environnement, qui influencent de plus en plus les décisions d'achat et la perception des marques.

Leaders du secteur des boissons de récupération

PepsiCo Inc.

Glanbia PLC

The Coca-Cola Company

Otsuka Pharmaceuticals

SiS (Science in Sport)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Huel a lancé Daily Greens Ready-To-Drink (RTD), une boisson fonctionnelle pétillante de 355 ml. Cette boisson transforme la poudre traditionnelle de Huel en une option bien-être pratique, avec 42 vitamines, minéraux, superaliments, adaptogènes et 4 g de fibres. Avec seulement 25 calories et 1 g de sucre, la boisson favorise la clarté mentale, l'immunité, la santé intestinale et l'énergie, grâce à sa teneur en fer, B12 et vitamine C. Les saveurs comprennent pomme-concombre-menthe, pêche-hibiscus et myrtille-citron vert.

- Septembre 2025 : Unwell Hydration d'Alex Cooper a lancé « Unwell Hydration with Protein » exclusivement chez Target. Cette boisson de 473 ml, à base d'isolat de protéines de lactosérum, associe harmonieusement hydratation et récupération. Chaque bouteille contient 10 g de protéines, 740 mg d'électrolytes, trois vitamines B, 60 calories et seulement 2 g de sucre. Disponible en saveurs Framboise Melon, Pastèque Fraise et Pêche Mandarine, la formule claire et à absorption rapide de la boisson répond aux besoins des consommateurs actifs à la recherche de boissons multifonctionnelles, s'appuyant sur la gamme d'électrolytes de la marque lancée en 2024.

- Mars 2025 : Red Bull GmbH a conclu un partenariat exclusif avec F45 Training Australia. Cette collaboration positionne Red Bull comme partenaire officiel de boisson énergisante pour plus de 180 studios, marquant l'entrée de la marque dans le fitness fonctionnel, au-delà de son focus traditionnel sur les sports extrêmes.

- Janvier 2025 : RECOVER 180 a dévoilé deux nouvelles saveurs : Fraise Banane et Rocket Pop. La saveur Fraise Banane mêle la douceur des fraises mûres à un soupçon crémeux de banane, tandis que Rocket Pop offre une explosion de notes de cerise, citron et baies. Chaque bouteille de 500 ml, ne contenant que 15 calories, est élaborée à partir d'eau de coco biologique et est enrichie en électrolytes, vitamines et antioxydants. Cette formulation garantit une hydratation équilibrée, sans sucres ajoutés, produits chimiques ni conservateurs.

Périmètre du rapport sur le marché mondial des boissons de récupération

Le marché mondial des boissons de récupération a été segmenté par types de produits (qui comprend les RTD et les poudres), par catégorie (qui comprend les boissons isotoniques, hypotoniques et hypertoniques), par canal de distribution (qui comprend les supermarchés/hypermarchés, les chaînes de nutrition sportive, les commerces de proximité, les boutiques de vente en ligne et autres) et par géographie (qui comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique).

| À base de glucides |

| Protéines en format prêt-à-boire |

| Boissons sportives |

| Boissons à base d'électrolytes |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À base de glucides | |

| Protéines en format prêt-à-boire | ||

| Boissons sportives | ||

| Boissons à base d'électrolytes | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des boissons de récupération en 2026 ?

La taille du marché des boissons de récupération est de 31,94 milliards USD en 2026, avec une perspective de CAGR de 5,72 % jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les protéines en format prêt-à-boire constituent le segment à la croissance la plus rapide, avec un CAGR prévu de 7,12 % jusqu'en 2031.

Quelle région offre le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR attendu de 7,88 %, porté par l'essor du fitness en Chine et la montée en puissance de la classe moyenne en Inde.

Comment les canaux en ligne transforment-ils la distribution ?

Le commerce électronique et les modèles d'abonnement réduisent la dépendance à l'espace en rayon, améliorent la personnalisation et devraient croître à un CAGR de 6,23 % jusqu'en 2031.

Quelles années ce rapport sur le marché des boissons de récupération couvre-t-il ?

Le rapport couvre la taille historique du marché des boissons de récupération pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des boissons de récupération pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: