Taille et part du marché des produits de remplacement de repas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.84 Milliards de dollars |

| Taille du Marché (2031) | 23.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de remplacement de repas par Mordor Intelligence

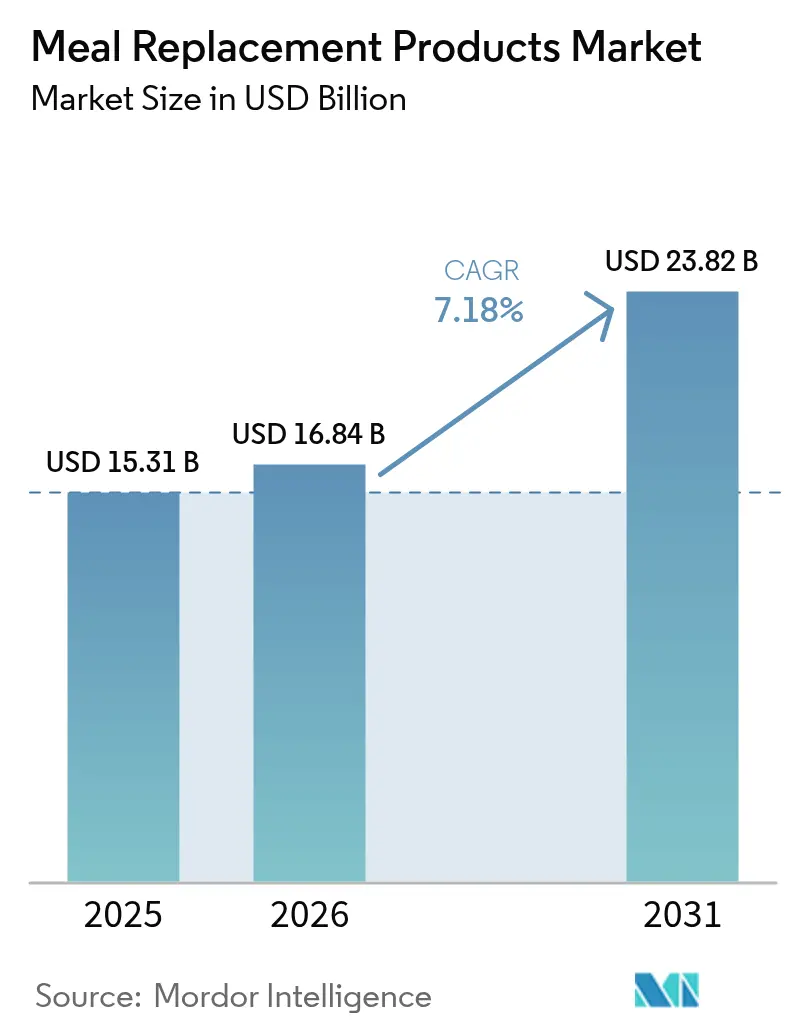

La taille du marché des produits de remplacement de repas devrait passer de 15,31 milliards USD en 2025 à 16,84 milliards USD en 2026 et atteindre 23,82 milliards USD d'ici 2031, avec un TCAC de 7,18 % sur la période 2026-2031. La clarté réglementaire apportée par la FDA et l'EFSA, qui classe les produits enrichis comme aliments destinés à des fins médicales spéciales, a validé les allégations de santé associées à ces produits. Ce soutien réglementaire a encouragé des investissements substantiels dans le développement de formules innovantes et nouvelles. L'Amérique du Nord a contribué à hauteur de 41,17 % des revenus en 2025, ce qui en fait un marché clé. Cependant, la région Asie-Pacifique émerge comme une zone à forte croissance en raison de la hausse des revenus disponibles dans des pays comme la Chine et l'Inde, combinée à l'adoption rapide des plateformes de commerce électronique. Ces facteurs entraînent un glissement de la dynamique du marché vers cette région. L'innovation produit au sein du marché est portée par les formats prêts à boire (RTD). Ces formats exploitent la technologie aseptique, qui offre aux consommateurs la commodité d'une préparation zéro et garantit une durée de conservation allant jusqu'à un an dans des conditions ambiantes. Par ailleurs, les abonnements au commerce de détail en ligne connaissent une croissance robuste. Ce taux de croissance dépasse celui des circuits de supermarchés traditionnels. En conséquence, les plateformes de commerce électronique, notamment Amazon, ont enregistré une hausse significative des ventes de compléments alimentaires, qui ont dépassé 20 milliards USD sur une base des douze derniers mois.

Points clés du rapport

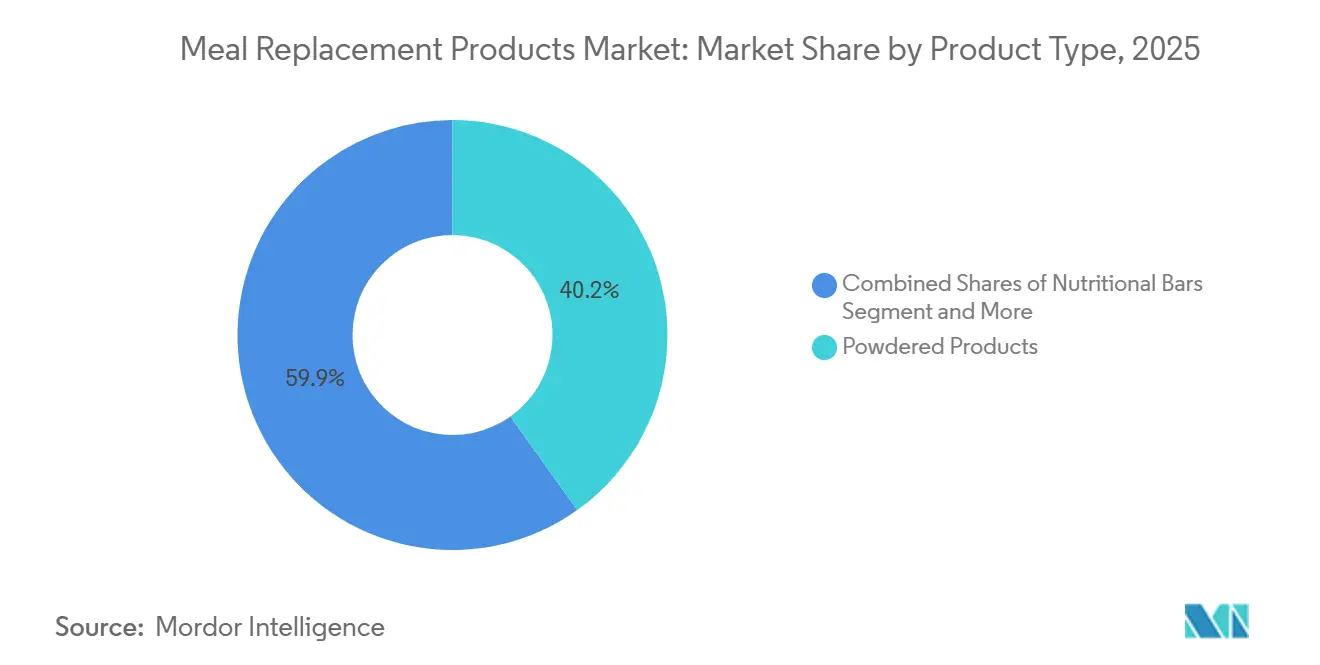

- Par type de produit, les articles en poudre ont représenté 40,15 % de la part du marché des produits de remplacement de repas en 2025, tandis que les boissons RTD devraient se développer à un TCAC de 8,25 % jusqu'en 2031.

- Par format d'emballage, les bouteilles et bocaux ont détenu une part de 70,98 % de la taille du marché des produits de remplacement de repas en 2025, tandis que les cartons et Tetra Paks progressent à un TCAC de 8,97 % jusqu'en 2031.

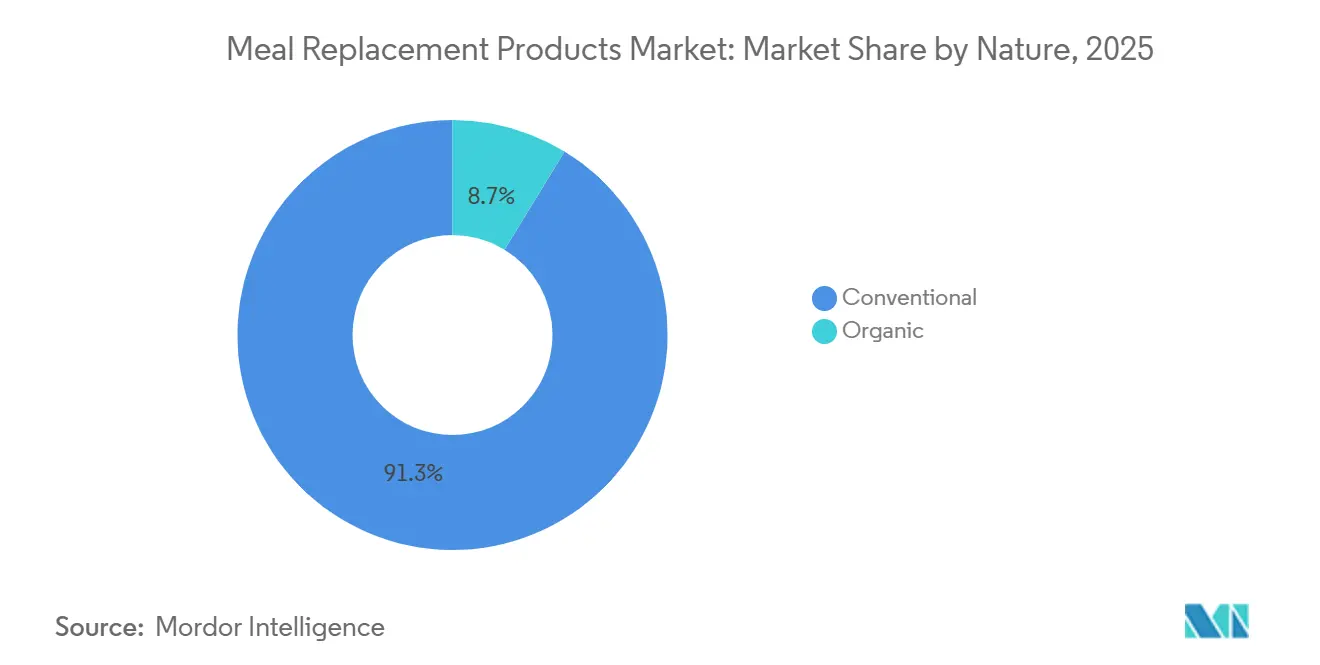

- Par nature, les formulations conventionnelles ont dominé avec une part de 91,28 % en 2025, mais les produits biologiques devraient progresser à un TCAC de 8,48 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont été en tête avec 53,72 % du chiffre d'affaires 2025, tandis que les détaillants en ligne progressent à un TCAC de 8,69 % jusqu'en 2031.

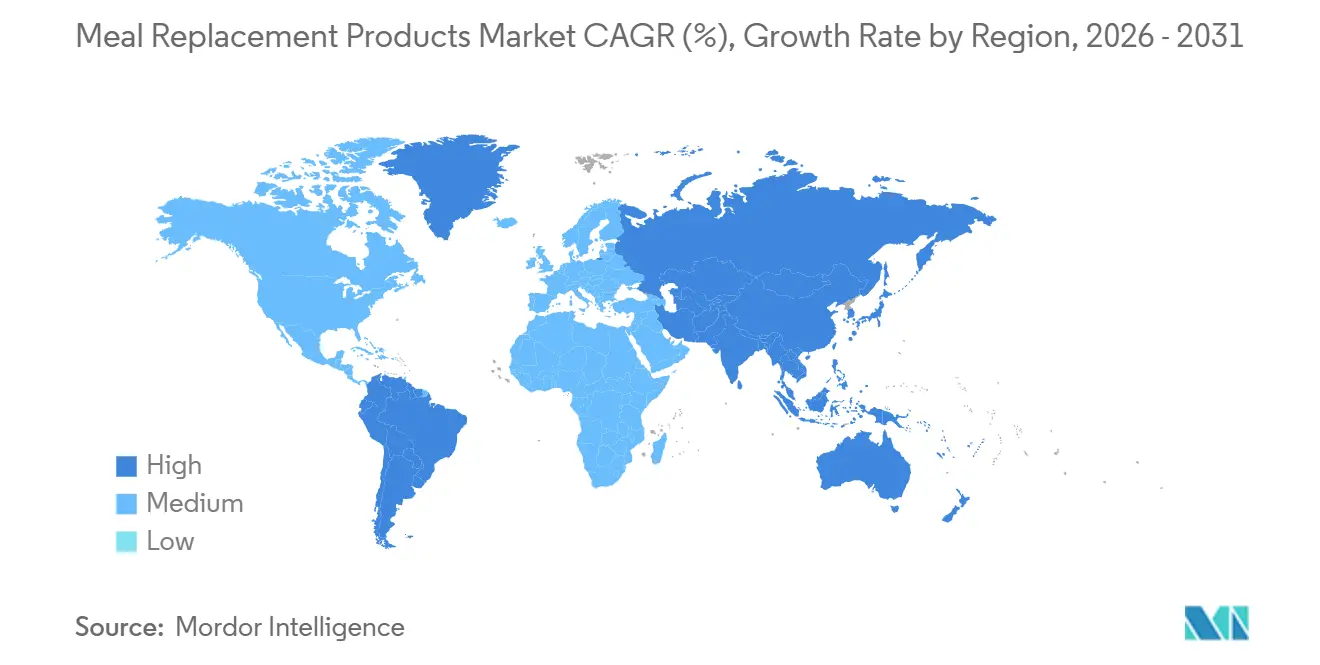

- Par géographie, l'Amérique du Nord a capté 41,17 % des ventes de 2025, mais l'Asie-Pacifique est la région la plus dynamique avec un TCAC de 8,74 % prévu pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de remplacement de repas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de nutrition personnalisée adaptée à l'âge, au sexe et aux besoins de santé | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Les modes de vie chargés stimulent la demande d'options de repas pratiques et nutritives | +1.5% | Mondial, en particulier dans les centres urbains d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| La prise de conscience croissante en matière de santé et de forme physique stimule la demande de substituts de repas enrichis en protéines | +1.8% | Marchés principaux : Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les programmes de bien-être en entreprise encouragent l'utilisation des substituts de repas comme solutions nutritives pratiques | +0.9% | Amérique du Nord, Europe occidentale, avec des retombées vers les pôles d'entreprises de la région APAC | Moyen terme (2 à 4 ans) |

| Une meilleure sensibilisation au contrôle des portions et à la gestion des calories encourage l'adoption des substituts de repas | +1.0% | Mondial, porté par les régions axées sur la gestion du poids en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les avancées technologiques alimentaires améliorent le goût, la texture, la durée de conservation et les profils nutritionnels | +1.3% | Mondial, avec la R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de nutrition personnalisée adaptée à l'âge, au sexe et aux besoins de santé

L'intelligence artificielle et le séquençage du microbiome transforment les formulations de substituts de repas, passant d'une approche standardisée à des profils de macronutriments personnalisés. Des plateformes comme ZOE utilisent les données de moniteurs de glycémie en continu et l'analyse des bactéries intestinales pour recommander des ratios protéines/glucides qui aident à stabiliser la glycémie postprandiale. Les orientations de la FDA de 2024 sur la nutrition personnalisée exigent des fabricants qu'ils démontrent des résultats cliniques au lieu de s'appuyer sur des biomarqueurs de substitution. Cela relève les normes de preuve tout en soutenant une tarification premium pour les produits pilotés par l'IA. Les formulations spécifiques au genre gagnent du terrain, avec le produit Protality d'Abbott ciblant les femmes de plus de 50 ans. Ce groupe, qui représente 60 % des détenteurs d'ordonnances de GLP-1, a des besoins accrus en calcium et en vitamine D pour atténuer les risques d'ostéoporose lors de la perte de poids. Cependant, les cadres réglementaires restent incohérents. L'EFSA autorise les allégations structure-fonction pour les régimes personnalisés en vertu du Règlement 1924/2006, tandis que la FDA exige des essais contrôlés randomisés pour de telles allégations, créant des défis de conformité pour les marques multinationales.

Les modes de vie chargés stimulent la demande d'options de repas pratiques et nutritives

Les substituts de repas prêts à boire, notamment les repas surgelés Vital Pursuit de Nestlé et les boissons stables à température ambiante de Premier Protein, connaissent une croissance significative, avec un TCAC robuste de 8,25 %. Ces produits simplifient la consommation en éliminant le besoin de mélanger, de mesurer et de nettoyer, ne nécessitant qu'une réfrigération ou un stockage à température ambiante. La technologie de traitement aseptique avancée de Tetra Pak prolonge la durée de conservation des vitamines sensibles à la chaleur jusqu'à 12 mois sans réfrigération. Cette innovation garantit la préservation des nutriments tout en répondant aux besoins de commodité des navetteurs et des travailleurs postés grâce à la portabilité en portion individuelle. Dans les mégapoles d'Asie-Pacifique telles que Shanghai, Mumbai et Jakarta, la densité urbaine favorise une adoption plus élevée des substituts de repas. Les pauses déjeuner de 30 minutes et la prévalence des micro-appartements avec des installations de cuisine limitées rendent les formats à emporter de plus en plus populaires. Les cafétérias d'entreprise intègrent également des réfrigérateurs intelligents approvisionnés en repas riches en protéines de CookUnity, permettant aux employés d'utiliser des cartes de bien-être d'entreprise pour une nutrition subventionnée. Ce modèle a déjà été adopté par plus de 500 employeurs américains en 2025. De plus, le nombre croissant de ménages à double revenu soutient l'expansion du marché, car les familles ont moins de temps pour préparer les repas. Selon le Bureau of Labor Statistics, en 2024, 49,6 % des familles de couples mariés aux États-Unis avaient les deux conjoints employés[1]Source : Bureau of Labor Statistics, « Caractéristiques de l'emploi des familles - 2024 », bls.gov.

La prise de conscience croissante en matière de santé et de forme physique stimule la demande de substituts de repas enrichis en protéines

Selon le rapport mondial 2025 de l'Association Santé et Fitness, les adhésions aux salles de sport augmentent à l'échelle mondiale. Les adhésions ont progressé de 6 % d'une année sur l'autre, les revenus ont augmenté en moyenne de 8 % et le nombre d'établissements de fitness s'est développé de près de 4 %[2]Source : Association Santé et Fitness, « Rapport mondial sur le secteur du fitness 2025 », healthandfitness.org. La marque Optimum Nutrition de Glanbia, qui a enregistré une croissance de revenus de 14,3 % au troisième trimestre 2025, attribue la moitié de son volume incrémental aux passionnés de fitness. Ces individus visent désormais à consommer entre 1,6 et 2,2 grammes de protéines par kilogramme de poids corporel pour améliorer la synthèse des protéines musculaires. Des entreprises comme Solar Foods font progresser les protéines issues de la fermentation de précision. Ces protéines fournissent des profils complets en acides aminés tout en réduisant les émissions de gaz à effet de serre de 90 % par rapport au lactosérum. Cette solution durable séduit les athlètes qui privilégient la conscience environnementale et évitent les ingrédients d'origine animale. L'étiquette Informations nutritionnelles mise à jour par la FDA exige désormais la divulgation des sucres ajoutés, incitant de nombreuses marques à reformuler leurs produits en utilisant des édulcorants à base de stévia et de fruit du moine. Ces alternatives maintiennent la saveur sans provoquer de pics d'insuline, un facteur critique pour les 11,1 % d'adultes (âgés de 20 à 79 ans) vivant avec le diabète, selon le dernier Atlas du diabète de la Fédération Internationale du Diabète (FID) (2025)[3]Source : Fédération Internationale du Diabète, « Faits et chiffres sur le diabète », idf.org. En 2024, la FSSAI indienne a introduit des projets de réglementation imposant aux produits de nutrition sportive de porter des avertissements indiquant « Non destiné à un usage médicinal ». Cette initiative vise à réduire l'ambiguïté et à accélérer la formalisation du marché.

Les programmes de bien-être en entreprise encouragent l'utilisation des substituts de repas comme solutions nutritives pratiques

Les comptes de dépenses liés au mode de vie parrainés par les employeurs couvrent désormais les remboursements pour la livraison de repas et les programmes de gestion du poids. Le plan directeur 2024 du Milken Institute sur l'alimentation comme outil de santé projette que les repas médicalement adaptés pourraient prévenir 1,6 million d'hospitalisations par an et économiser 13,6 milliards USD en coûts de santé. Cela a incité les employeurs auto-assurés à envisager de subventionner les substituts de repas pour la gestion des maladies chroniques. En janvier 2026, Applied Nutrition a collaboré avec Morrisons pour lancer 53 produits riches en protéines, dont des repas adaptés aux GLP-1, visant à décrocher des contrats de bien-être en entreprise. Le programme d'enseignement culinaire sain de l'Université Emory a signalé une réduction de 22 % de la consommation de repas préparés parmi les participants. Cependant, les employeurs adoptent de plus en plus les substituts de repas comme solution intermédiaire pratique pour les travailleurs postés et les employés à distance qui n'ont pas accès aux cafétérias sur site.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les prix élevés des produits par rapport aux repas traditionnels découragent les consommateurs soucieux de leur budget | -0.8% | Mondial, particulièrement aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Le scepticisme des consommateurs à l'égard des additifs artificiels et des conservateurs limite l'acceptation des produits | -0.5% | Amérique du Nord, Europe occidentale, avec une sensibilisation croissante en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La présence d'allergènes courants restreint le marché aux segments sans allergènes | -0.3% | Mondial, avec une application plus stricte de l'étiquetage dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| L'incapacité à reproduire pleinement la satiété et l'expérience des repas traditionnels limite les achats répétés | -0.6% | Mondial, en particulier dans les régions à forte culture alimentaire comme l'Europe du Sud et l'Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les prix élevés des produits par rapport aux repas traditionnels découragent les consommateurs soucieux de leur budget

En mai 2024, les plans alimentaires de l'USDA ont estimé le coût d'un régime adulte économique à 242 à 304 USD par mois. En comparaison, les abonnements premium aux substituts de repas de marques comme Huel ou Ka'Chava dépassent 400 USD par mois, représentant une prime de coût de 30 à 65 %. Cet écart de prix crée des défis d'adoption pour les ménages dont les revenus sont inférieurs au revenu médian. Les conditions de sécheresse en Nouvelle-Zélande et dans l'UE ont fait augmenter les prix du concentré de protéines de lactosérum, pesant sur les marges des fabricants. Glanbia, un acteur majeur, a cité ces défis liés aux matières premières lors de son appel aux résultats du premier semestre 2025. Les substituts de repas à marque de distributeur dans les supermarchés sont tarifés 20 à 40 % moins cher que les options de marque, mais ne disposent pas de certifications tierces telles que NSF Certified for Sport. Cette absence entraîne un compromis qualité-prix, contribuant à la fragmentation du marché. En Asie du Sud-Est et en Afrique subsaharienne, une augmentation de prix de 10 % entraîne une baisse de volume de plus de 15 %, reflétant une élasticité-prix de la demande supérieure à -1,5. Cette forte sensibilité aux prix restreint l'expansion géographique des marques multinationales dans ces régions.

Le scepticisme des consommateurs à l'égard des additifs artificiels et des conservateurs limite l'acceptation des produits

Les consommateurs évitent de plus en plus les produits contenant de la carraghénane, de la gomme xanthane ou des édulcorants artificiels, obligeant les marques à reformuler avec des ingrédients plus familiers malgré les coûts plus élevés et la durée de conservation réduite qui en découlent. La loi FASTER de la FDA, mise en œuvre en janvier 2023, a identifié le sésame comme le neuvième allergène majeur. Cette réglementation a nécessité la reformulation des barres de substituts de repas qui utilisaient auparavant la farine de sésame comme liant, avec des coûts de développement de recettes et d'étiquetage allant de 50 000 à 200 000 USD par référence. Bien que le Règlement UE 1169/2011 impose l'affichage des allergènes en caractères gras, la confusion des consommateurs reste répandue. Une étude de l'EFSA de 2024 a révélé que 42 % des acheteurs interrogés interprétaient mal les avertissements de contamination croisée « peut contenir » comme une indication d'inclusion intentionnelle d'ingrédients. Les protéines issues de la fermentation de précision, bien qu'exemptes d'allergènes animaux, se heurtent à des obstacles réglementaires. L'EFSA classe ces protéines comme nouveaux aliments, nécessitant une autorisation préalable à la mise sur le marché en vertu du Règlement 2015/2283, ce qui retarde la commercialisation de 18 à 36 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats RTD captent la croissance la plus rapide malgré la domination des poudres

En 2025, les articles en poudre ont contribué à hauteur de 40,15 % du chiffre d'affaires total, principalement en raison de leur longue durée de conservation et de leurs coûts de protéines par gramme plus faibles, ce qui en fait une option économique pour les consommateurs. Les bidons de 2 kilogrammes de Glanbia, tarifés à environ 1 USD pour une portion de 30 grammes, présentent un avantage de prix significatif par rapport aux alternatives prêtes à boire (RTD). Selon Amazon, les produits en poudre dominent le marché des produits de remplacement de repas, représentant 55 % de sa taille de marché. Cette domination est largement attribuée aux économies de coûts associées à l'expédition des articles en poudre. Bien que la variété de saveurs pour les poudres soit plus limitée par rapport aux RTD, les utilisateurs en grande quantité continuent de privilégier la valeur qu'elles offrent, ce qui en fait un choix préféré pour ce segment.

À l'inverse, les boissons RTD connaissent une croissance robuste, avec un taux de croissance annuel composé (TCAC) de 8,25 % prévu jusqu'en 2031. Cette croissance est alimentée par la commodité de la portabilité en portion individuelle et la capacité à rester stable à des températures ambiantes pendant jusqu'à un an. L'utilisation des cartons Tetra Pak a été déterminante pour étendre la distribution aux régions où l'infrastructure de réfrigération est limitée, augmentant ainsi le marché adressable des produits de remplacement de repas. Premier Protein, par exemple, a enregistré une augmentation de 18 % des ventes en volume suite à sa disponibilité élargie dans les épiceries de proximité. De plus, les tendances comportementales des consommateurs indiquent que les bouteilles à portion individuelle favorisent le contrôle des portions, ce qui a été associé à une meilleure adhérence aux programmes de perte de poids, stimulant davantage la demande de boissons RTD.

Par format d'emballage : les bouteilles et bocaux dominent tandis que les Tetra Paks gagnent un avantage en matière de durabilité

En 2025, les bouteilles et bocaux rigides ont contribué à hauteur de 70,98 % des ventes, maintenant leur position d'option d'emballage la plus utilisée pour les boissons prêtes à boire (RTD). Les bouteilles en PET, qui peuvent coûter aussi peu que 0,15 USD, sont très durables et capables de résister à la manutention rigoureuse associée aux livraisons de commerce électronique. Leur design transparent permet aux consommateurs d'évaluer visuellement la qualité du produit, favorisant la confiance et encourageant les achats répétés.

Bien que les cartons et Tetra Paks représentent actuellement une plus petite portion du marché, ils connaissent une croissance significative, avec un taux de croissance annuel composé (TCAC) de 8,97 %. L'utilisation de PlantCaps, des bouchons dérivés de la canne à sucre, réduit non seulement l'empreinte carbone de chaque emballage, mais aide également les détaillants à atteindre leurs objectifs de durabilité d'entreprise. De plus, la forme rectangulaire de ces emballages optimise l'utilisation des palettes jusqu'à 25 %, entraînant une réduction des émissions de fret et des coûts de transport. Les grands détaillants, comme Nestlé, ont déjà converti plus d'un tiers de leurs unités de gestion des stocks (UGS) nord-américaines en cartons. En conséquence, la part de marché des cartons dans le segment des produits de remplacement de repas devrait croître régulièrement tout au long de la période de prévision.

Par nature : les produits conventionnels maintiennent leur échelle tandis que les produits biologiques s'accélèrent sur la demande d'étiquetage propre

En 2025, les formules conventionnelles, principalement composées de sucralose et de lactosérum non biologique, ont représenté 91,28 % significatifs du chiffre d'affaires. Cette domination est attribuée à leur capacité à fournir des protéines au coût le plus bas, les rendant très compétitives dans les circuits institutionnels. De plus, l'utilisation de vitamines synthétiques, jusqu'à 85 % moins chères que les alternatives naturelles, a permis aux fabricants de proposer des produits enrichis à des prix plus abordables, consolidant davantage leur position sur le marché.

À l'inverse, les produits biologiques connaissent un taux de croissance annuel composé (TCAC) notable de 8,48 %. Ces produits sont conformes aux normes biologiques de l'USDA, qui interdisent l'utilisation d'ingrédients OGM et de conservateurs synthétiques, s'alignant sur la demande croissante des consommateurs pour des produits naturels et à étiquetage propre. L'acquisition d'Orgain par Nestlé en 2025 illustre l'intérêt croissant des acteurs traditionnels pour ce segment premium. Cependant, les coûts d'intrants élevés, tels que la protéine de pois biologique dépassant 8 000 USD par tonne métrique, continuent de limiter une pénétration plus large du marché. Malgré ces défis, les consommateurs aisés et soucieux de l'étiquetage sont prêts à payer une prime de 20 à 35 %, orientant le marché des produits de remplacement de repas vers des pratiques d'approvisionnement plus propres et plus durables.

Par canal de distribution : les supermarchés en tête tandis que les détaillants en ligne progressent grâce aux abonnements

En 2025, les supermarchés et hypermarchés ont représenté 53,72 % des ventes totales, utilisant efficacement le fort trafic en magasin et les têtes de gondole stratégiquement placées pour stimuler les achats. Par exemple, Walmart emploie une stratégie ciblée en positionnant les boissons RTD (prêtes à boire) près des rayons yaourts, ciblant les acheteurs déjà enclins vers les produits riches en protéines. Ce positionnement augmente non seulement la visibilité, mais encourage également les achats impulsifs parmi les consommateurs soucieux de leur santé.

Bien que les détaillants en ligne détiennent actuellement une part de marché plus petite, ils connaissent une croissance robuste avec un taux de croissance annuel composé (TCAC) de 8,69 %, alimentée par l'adoption croissante des modèles basés sur l'abonnement. Le programme « S'abonner et économiser » d'Amazon, qui offre des remises allant de 5 % à 15 %, a considérablement stimulé la popularité des boissons, les plaçant parmi les 10 articles les plus souscrits sur la plateforme. De plus, des marques comme Huel exploitent des stratégies innovantes, telles que des quiz interactifs, pour engager les clients potentiels et atteindre des taux de conversion de 12 à 18 % parmi les visiteurs du site. Cette approche leur permet de contourner la marge détaillant conventionnelle de 25 à 35 %, améliorant la rentabilité. Ces stratégies en évolution devraient continuer à remodeler le marché des produits de remplacement de repas, en particulier dans les régions où la croissance des magasins physiques traditionnels a stagné.

Analyse géographique

En 2025, l'Amérique du Nord a représenté 41,17 % de la part de marché. Cette croissance plus lente est principalement due à la saturation du marché aux États-Unis, où les adultes déclarent consommer des compléments protéinés mensuellement. Le segment de nutrition adulte d'Abbott a déclaré un chiffre d'affaires pour l'exercice 2025 de 4,48 milliards USD, porté par une croissance organique de 3,0 % de ses marques Ensure et Protality. En janvier 2024, Abbott a lancé Protality, ciblant les 15 millions d'Américains sous prescription de médicaments GLP-1. Ce marché de niche devrait croître jusqu'à 25 millions d'ici 2028 à mesure que la couverture d'assurance s'élargit. Au Canada, le marché des substituts de repas bénéficie de la Direction des produits de santé naturels et sans ordonnance de Santé Canada, qui autorise les allégations structure-fonction pour les produits respectant les Bonnes Pratiques de Fabrication. Ce cadre réglementaire est moins strict que les exigences de justification de la FDA. Au Mexique, la hausse des taux d'obésité a conduit à des étiquettes d'avertissement obligatoires sur l'emballage avant des produits à haute teneur calorique. Cette initiative, bien que visant à réduire la consommation malsaine, a par inadvertance augmenté l'adoption des substituts de repas alors que les consommateurs se tournent vers des alternatives à portions contrôlées.

En Amérique du Sud, l'urbanisation influence les tendances alimentaires. Au Brésil, en Argentine et au Chili, les adhésions aux salles de sport ont augmenté de 12 % annuellement de 2023 à 2025, reflétant une consommation accrue de compléments protéinés parmi la classe moyenne croissante. L'autorité réglementaire brésilienne, l'ANVISA, régit les substituts de repas en vertu de la RDC 243/2018, exigeant une teneur minimale en protéines de 10 grammes par portion et plafonnant le sucre à 10 grammes. Ces réglementations s'alignent sur les normes mondiales, facilitant l'entrée des marques multinationales. En Argentine, l'instabilité économique, marquée par une inflation dépassant 100 % en 2024, a orienté les préférences des consommateurs vers les produits en poudre en vrac, qui sont 40 à 60 % moins chers par portion que les options prêtes à boire. En Colombie, la culture du fitness dans des villes comme Bogotá et Medellín soutient des chaînes de vente au détail spécialisées telles que BodyTech, qui consacre 3 % de sa surface de vente à la nutrition sportive. Cependant, les zones rurales restent mal desservies en raison d'une infrastructure de chaîne du froid inadéquate. L'Europe a capté 24 % des revenus de 2025, avec le Royaume-Uni, l'Allemagne et la France en tête des ventes régionales. Cette croissance est portée par le Règlement UE 609/2013, qui définit les substituts de repas totaux pour le contrôle du poids et exige une justification clinique pour les allégations de perte de poids. Le Service National de Santé du Royaume-Uni a intégré les programmes de substituts de repas dans ses parcours de traitement de l'obésité, avec des médecins généralistes prescrivant des interventions de 12 semaines combinant des formules quotidiennes de 800 calories avec un accompagnement comportemental. L'Allemagne, qui abrite le plus grand marché biologique d'Europe, soutient des marques premium de substituts de repas comme Huel et Foodspring, qui mettent l'accent sur la durabilité et la transparence des chaînes d'approvisionnement.

L'Asie-Pacifique connaît une croissance rapide, avec le TCAC le plus élevé de 8,74 % jusqu'en 2031. Cette expansion est alimentée par le marché croissant de la nutrition sportive en Chine et la demande croissante de compléments protéinés en Inde. Le cadre réglementaire chinois, en vertu de la norme GB 24154-2015, définit les aliments de nutrition sportive et exige des tests tiers pour les contaminants. Cette approche réduit les importations du marché gris et renforce les marques nationales comme WonderLab, qui a lancé des boissons de remplacement de repas riches en protéines en 2024. Les plateformes en ligne Tmall et JD.com dominent le marché, représentant 72 % des ventes de nutrition sportive. Leurs promotions du Jour des célibataires contribuent à elles seules à 25 à 40 % des ventes annuelles, concentrées sur une période de 24 heures. En Inde, la FSSAI réglemente les compléments protéinés en vertu des réglementations sur la sécurité et les normes alimentaires de 2016, exigeant une approbation préalable à la mise sur le marché pour les ingrédients nouveaux et restreignant les allégations de santé sans preuve d'essais cliniques. La population vieillissante du Japon stimule la demande de formules de prévention de la sarcopénie enrichies en leucine et en HMB. Le Ministère de la Santé, du Travail et des Affaires sociales a approuvé les aliments avec allégations fonctionnelles, validant les bénéfices de maintien musculaire de ces produits. Au Moyen-Orient et en Afrique, l'urbanisation aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud entraîne des changements alimentaires. Les populations expatriées et les millennials soucieux de leur forme physique alimentent l'adoption de produits premium. Aux Émirats arabes unis, l'ESMA (Autorité des Émirats pour la Normalisation et la Métrologie) applique les exigences de l'Organisation de Normalisation du CCG pour les compléments sportifs. Celles-ci comprennent l'étiquetage en arabe et la certification halal, ce qui peut prolonger les délais de lancement des produits de 8 à 12 semaines.

Paysage concurrentiel

Le marché des substituts de repas connaît une consolidation modérée, favorisant un environnement concurrentiel où des multinationales établies rivalisent avec des startups innovantes et des spécialistes régionaux. Par exemple, l'acquisition par Simply Good Foods de la marque de boissons protéinées à base de plantes OWYN pour 280 millions USD en juin 2024 illustre cette tendance. Cette acquisition, qui devrait générer environ 120 millions USD de ventes, renforce la position de Simply Good Foods dans le segment RTD en forte croissance. Les entreprises de ce marché se différencient en mettant l'accent sur les bénéfices fonctionnels, soutenus par une validation scientifique et des approbations réglementaires, pour justifier une tarification premium et renforcer la confiance des consommateurs.

Les acteurs importants du marché des produits de remplacement de repas comprennent Nestlé SA, Herbalife Nutrition, Abbott Laboratories et Glanbia PLC, qui dominent le paysage concurrentiel. Ces entreprises privilégient l'innovation produit comme stratégie de croissance clé, investissant massivement dans la recherche et le développement pour introduire de nouvelles saveurs, formats et bénéfices fonctionnels qui s'alignent sur l'évolution des préférences des consommateurs. Elles font également preuve d'agilité opérationnelle en s'adaptant rapidement aux demandes du marché, notamment par l'expansion des capacités de commerce électronique et des programmes directs aux consommateurs.

L'intégration technologique devient un avantage concurrentiel crucial, les entreprises investissant dans des plateformes de nutrition personnalisée pilotées par l'IA et des technologies avancées de traitement alimentaire pour améliorer l'efficacité des produits et enrichir l'expérience consommateur. De plus, l'approbation par la FDA de nouvelles protéines via des avis GRAS, tels que la bêta-lactoglobuline dérivée d'Aspergillus oryzae et la protéine de pois fermentée, stimule l'innovation en matière d'ingrédients qui soutient la différenciation concurrentielle.

Leaders du secteur des produits de remplacement de repas

Abbott Laboratories

The Simply Good Foods Company (Atkins)

Glanbia PLC

Nestlé S.A.

Herbalife Nutrition Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Alpro a lancé ses boissons végétales « Meal to Go », contenant chacune 20 g de protéines. Ces boissons de remplacement de repas sont disponibles en quatre saveurs attrayantes : Chocolat-Banane, Mangue-Fruit de la passion, Café-Caramel et Vanille. Elles sont notamment exemptes d'édulcorants artificiels, chaque bouteille étant conçue pour servir de substitut de repas complet.

- Juin 2025 : One et Hershey's ont lancé une barre protéinée double chocolat avec du cacao et des pépites de chocolat Hershey's. La barre protéinée contient 18 g de protéines et 1 g de sucre par portion. Le produit cible les consommateurs qui préfèrent les en-cas enrichis en protéines avec des saveurs chocolatées traditionnelles.

- Février 2025 : Quest Nutrition a lancé les Quest Protein Milkshakes contenant 45 g de protéines dans des bouteilles de 14 oz, représentant la teneur en protéines la plus élevée de la catégorie prête à boire avec un profil nutritionnel allégé de seulement 230 calories.

- Janvier 2025 : Le Groupe Ferrero a annoncé l'acquisition de sa marque de snacks protéinés Power Crunch auprès de Bio-Nutritional Research Group Inc., élargissant son portefeuille dans la catégorie des snacks meilleurs pour la santé dans le cadre d'un développement stratégique de marques axé sur la santé.

Portée du rapport mondial sur le marché des produits de remplacement de repas

Les produits de remplacement de repas sont des produits préemballés et à calories contrôlées sous forme de barre ou de mélange en poudre pouvant être préparés en boisson ou en shake, ayant été validés comme des outils sûrs et efficaces pour la perte de poids (et le maintien du poids). Le marché des produits de remplacement de repas est segmenté par type de produit, format d'emballage, nature, canal de distribution et géographie. Par type de produit, le marché est segmenté en produits en poudre, produits prêts à boire, barres nutritionnelles, soupes et autres types de produits. Par format d'emballage, le marché est segmenté en bouteilles/bocaux, sachets, emballages Tetra Pak, cartons et autres. Par nature, le marché est segmenté en conventionnel et biologique. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, détaillants en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (tonnes).

| Produits en poudre |

| Produits prêts à boire |

| Barres nutritionnelles |

| Soupes |

| Autres types de produits |

| Bouteilles/Bocaux |

| Sachets |

| Emballages Tetra Pak et cartons |

| Autres |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Détaillants en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits en poudre | |

| Produits prêts à boire | ||

| Barres nutritionnelles | ||

| Soupes | ||

| Autres types de produits | ||

| Par format d'emballage | Bouteilles/Bocaux | |

| Sachets | ||

| Emballages Tetra Pak et cartons | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des produits de remplacement de repas d'ici 2031 ?

Le marché devrait atteindre 23,82 milliards USD d'ici 2031, avec un TCAC de 7,18 % par rapport aux niveaux de 2026.

Quel format de produit connaît la croissance la plus rapide ?

Les boissons RTD devraient croître à un TCAC de 8,25 % en raison de la commodité zéro préparation et de la stabilité ambiante d'un an.

Pourquoi les cartons gagnent-ils du terrain dans l'emballage ?

Les bouchons PlantCaps à base de canne à sucre réduisent l'empreinte carbone de chaque carton de 30 % et améliorent l'efficacité des palettes, entraînant un TCAC de 8,97 % pour les formats carton.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

La hausse des revenus disponibles, des réglementations strictes en matière de nutrition sportive et des plateformes de commerce électronique dominantes poussent l'Asie-Pacifique à un TCAC de 8,74 %, le plus élevé au monde.

Dernière mise à jour de la page le: