Taille et part de marché MNO des télécommunications en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 45.52 Milliards de dollars |

| Taille du Marché (2026) | 47.01 Milliards de dollars |

| Taille du Marché (2031) | 55.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

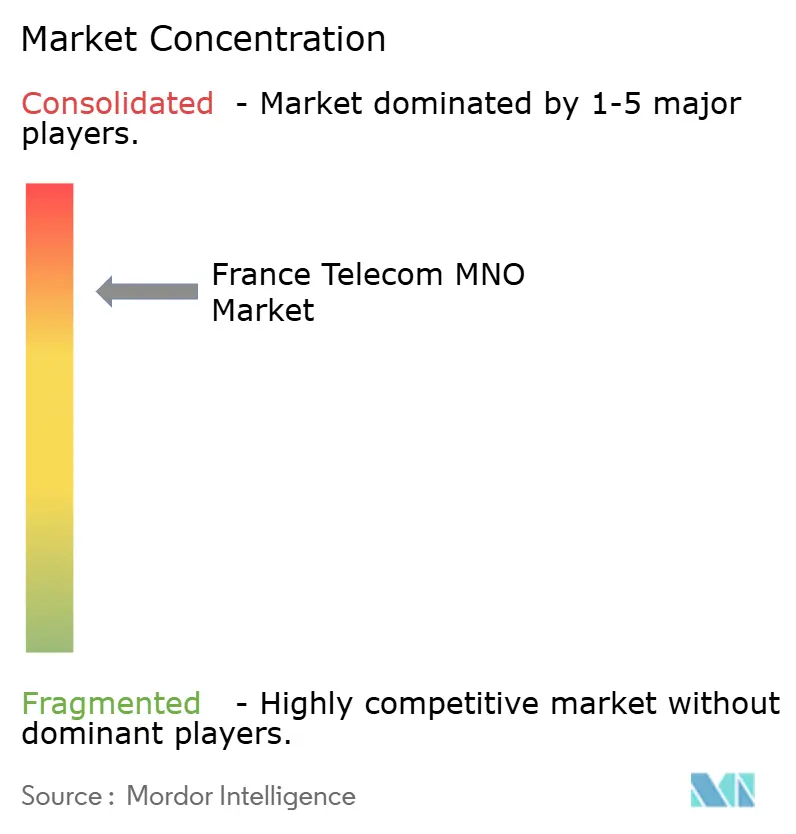

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en France par Mordor Intelligence

La taille du marché MNO des télécommunications en France devrait passer de 45,52 milliards USD en 2025 à 47,01 milliards USD en 2026, pour atteindre 55,23 milliards USD d'ici 2031, à un TCAC de 3,28 % sur la période 2026-2031.

La dynamique à court terme est portée par le déploiement rapide de la 5G autonome, les offres groupées fixe-mobile adossées à la fibre et un pivot vers les services de numérisation des entreprises, qui reconfigurent tous la composition des revenus. Les opérateurs canalisent leurs investissements vers le spectre 3,5 GHz, les zones privées 5G et les plateformes de périphérie de réseau qui permettent une qualité différenciée pour les applications gourmandes en données. Les directives réglementaires sur le partage de réseau et l'éco-conception renforcent la discipline des coûts, tandis que les exigences en matière de cyber-résilience et d'efficacité énergétique modifient les priorités d'investissement. L'intensification de la concurrence entre Orange, SFR, Bouygues Telecom et Free Mobile maintient une pression sur les prix même si l'utilisation des données augmente, incitant les opérateurs à dégager de nouvelles sources de valeur issues de l'IoT, de la connectivité cloud et des services gérés.

Principaux enseignements du rapport

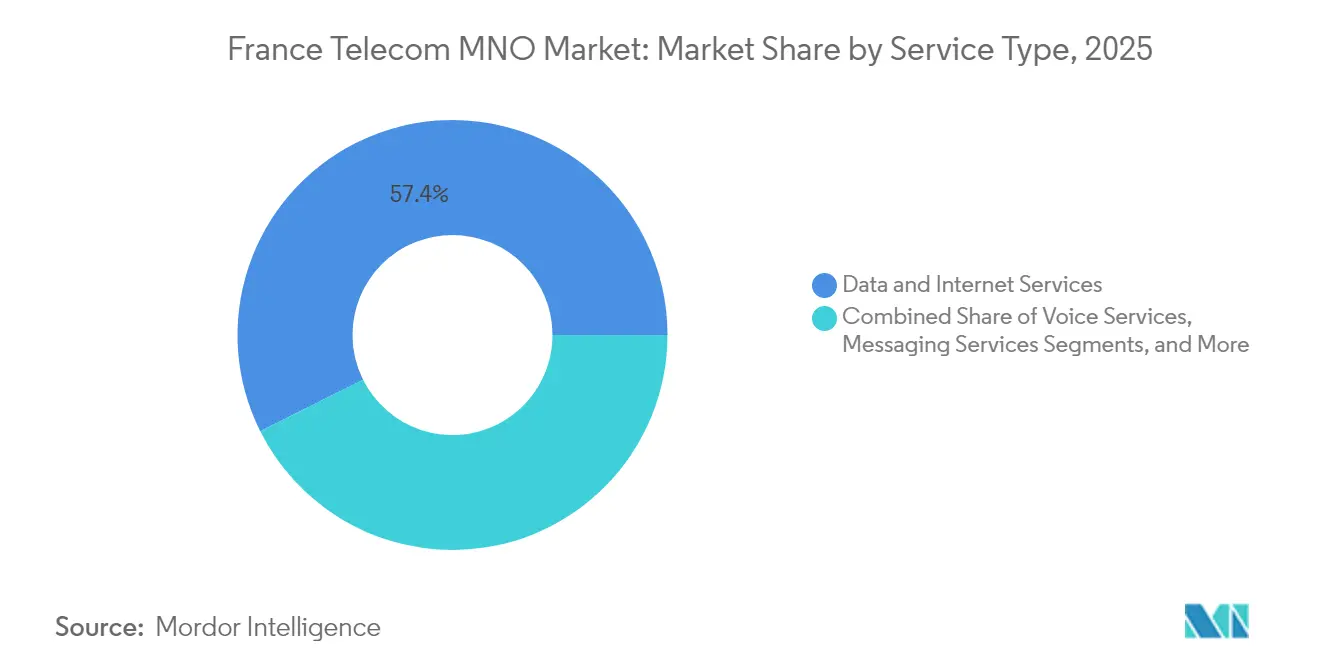

- Par type de service, les services de données et internet détenaient 57,39 % de la part de marché MNO des télécommunications en France en 2025, tandis que les services IoT et M2M devraient croître à un TCAC de 3,39 % jusqu'en 2031.

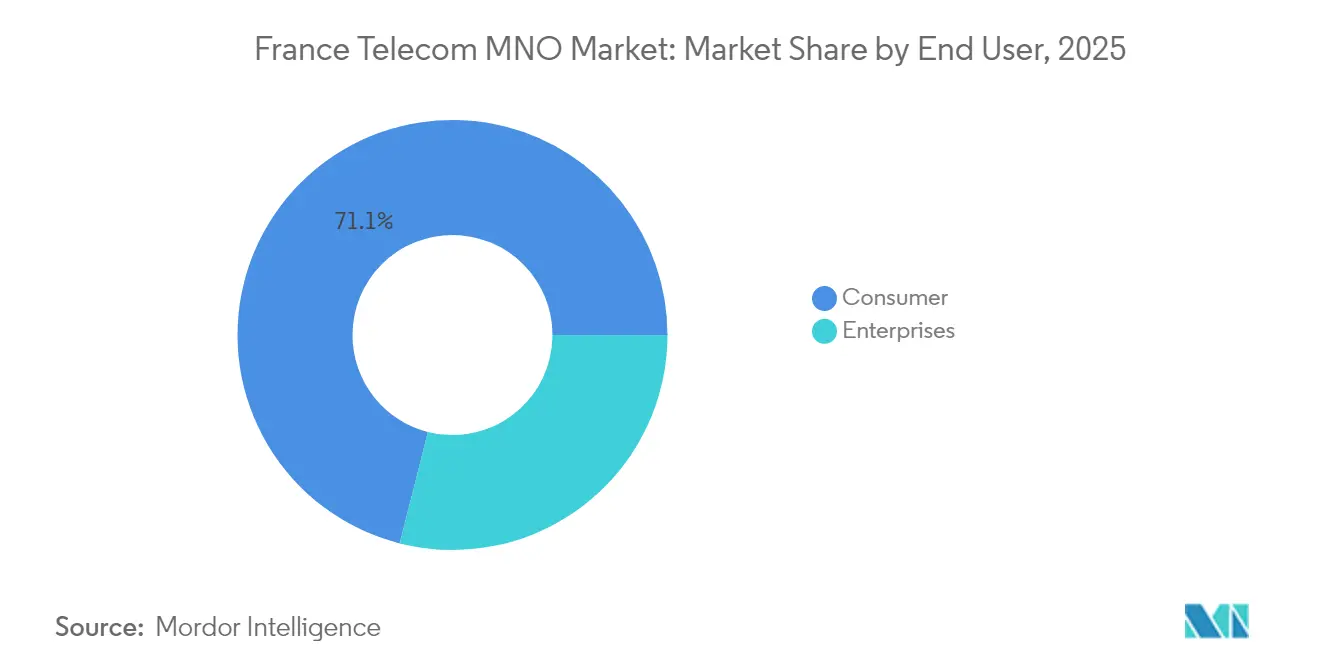

- Par utilisateur final, le segment consommateurs représentait 71,05 % de la taille du marché MNO des télécommunications en France en 2025 ; le segment entreprises progresse à un TCAC de 3,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en France

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'expansion de la couverture 5G et le FWA alimentent les portefeuilles axés sur les données | +0.8% | National, gains précoces à Paris, Lyon, Marseille | Moyen terme (2 à 4 ans) |

| Les offres groupées fixe-mobile adossées à la fibre stimulent l'ARPU fixe/mobile | +0.6% | National, accéléré dans les zones rurales | Court terme (≤ 2 ans) |

| La diffusion vidéo en continu et le cloud gaming alimentent la demande de données mobiles | +0.5% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Les projets Industrie 4.0 des entreprises accélèrent l'adoption des SIM IoT | +0.4% | Régions industrielles, Île-de-France, Auvergne-Rhône-Alpes | Moyen terme (2 à 4 ans) |

| Libération du spectre 3,5 GHz pour les réseaux privés 5G SA | +0.3% | Principales zones industrielles | Long terme (≥ 4 ans) |

| Les canaux de terminaux eSIM uniquement réduisent le taux de désabonnement et le coût d'acquisition | +0.2% | National, segments premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la couverture 5G et le FWA alimentent les portefeuilles axés sur les données

Les premiers déploiements de la 5G autonome font évoluer l'économie mobile, le découpage réseau premium élevant l'ARPU et soulageant la congestion aux heures de pointe [1]The Fast Mode, « Les utilisateurs d'iPhone 15 découvrent la 5G+ d'Orange », thefastmode.com. L'accès sans fil fixe (FWA) exploite les actifs radio existants pour desservir les foyers ruraux dépourvus de fibre, permettant aux opérateurs de monétiser le spectre plus efficacement tout en élargissant leur portée concurrentielle. L'offre de réseau cœur 5G en tant que service d'Orange réduit les coûts d'entrée pour les opérateurs régionaux, accélérant la couverture nationale et favorisant l'innovation de services. À mesure que les charges de travail sensibles à la latence migrent vers la périphérie de réseau, le marché MNO des télécommunications en France favorisera les fournisseurs capables d'associer un accès à faible latence à la proximité du cloud.

Les offres groupées fixe-mobile adossées à la fibre stimulent l'ARPU fixe/mobile

Le groupage transparent de la fibre optique jusqu'au domicile (FTTH) gigabit et de la 5G augmente les dépenses des ménages et réduit le taux de désabonnement, 20,6 millions de foyers étant désormais abonnés à la FTTH avec un taux d'adoption de 78 % [2]Deepomatic, « Panorama du marché fibre du FTTH Council - Principaux enseignements », deepomatic.com . Bouygues Telecom a démontré un ARPU fixe de 33 EUR tout en stabilisant les prix mobiles en promouvant des forfaits tout compris, confirmant que les offres convergentes peuvent isoler les revenus des stratégies purement tarifaires [3]Bouygues, « Présentation du premier semestre 2024 », bouygues.com. Les opérateurs qui intègrent une orchestration de services intelligente et un service client multicanal captureront la valeur vie client la plus élevée.

La diffusion vidéo en continu et le cloud gaming alimentent la demande de données mobiles

La consommation mensuelle moyenne a augmenté pour atteindre 14,3 Go par utilisateur en 2024, soit une hausse de 18 % en glissement annuel, la vidéo représentant la majeure partie du trafic. Le cloud gaming accroît les exigences en matière de latence et de gigue, ce qui incite les opérateurs à adopter la mise en cache périphérique et des partenariats de liaison montante par satellite avec Eutelsat pour préserver la qualité d'expérience [4]Telecoms.com, « Orange prend une participation dans les capacités LEO d'Eutelsat », telecoms.com. La différenciation tarifaire réussie repose désormais sur des vitesses garanties et des contenus groupés plutôt que sur des volumes illimités seuls, renforçant la nécessité d'une analyse granulaire du réseau dans le marché MNO des télécommunications en France.

Les projets Industrie 4.0 des entreprises accélèrent l'adoption des SIM IoT

Les entreprises manufacturières et logistiques pilotent des réseaux 5G privés et des réseaux de capteurs pour permettre la surveillance en temps réel et l'automatisation. Orange Business soutient ces déploiements avec sa plateforme Live Objects qui combine la gestion des appareils, l'analyse et la sécurité en une seule pile technologique. Alors que les lignes IoT cellulaires mondiales devraient atteindre 6,4 milliards d'ici 2029, les opérateurs français qui maîtrisent les solutions verticales convertiront la connectivité en contrats multicouches générateurs de marge.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La forte concurrence par les prix maintient l'ARPU mixte à un niveau stable | -0.9% | National, plus prononcé dans les zones urbaines | Court terme (≤ 2 ans) |

| Un taux de pénétration des SIM >110 % limite la croissance organique des abonnés | -0.5% | National, saturation dans toutes les régions | Long terme (≥ 4 ans) |

| La réglementation sur l'éco-conception et l'efficacité énergétique alourdit les charges d'exploitation | -0.3% | National, axé sur la conformité | Moyen terme (2 à 4 ans) |

| L'incertitude sur le calendrier des enchères mmWave retarde les plans d'investissement | -0.2% | National, affecte la stratégie 5G | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La forte concurrence par les prix maintient l'ARPU mixte à un niveau stable

Depuis que Free Mobile a bouleversé les tarifs, le prix nominal d'un forfait type a chuté de 45 % entre 2011 et 2016, et les opérateurs peinent encore à répercuter les primes de qualité réseau sur les consommateurs. Opensignal continue de classer Orange en tête pour la vitesse de téléchargement et la couverture, mais son ARPU mobile reste globalement stable en raison du changement rapide d'opérateur par les utilisateurs sensibles aux prix lors de l'apparition de promotions. Cet escompte perpétuel contraint les opérateurs à poursuivre l'efficacité et la diversification des services plutôt que les augmentations de prix affichées sur le marché MNO des télécommunications en France.

>110 % de taux de pénétration des SIM limite la croissance organique des abonnés

On dénombre 83,4 millions de SIM actives pour 68 millions d'habitants, ne laissant aucune place aux nouveaux abonnés et transformant les gains d'abonnés en jeux à somme nulle en termes de parts de marché. La perte récente de 1,3 million d'abonnés par SFR illustre la rapidité avec laquelle le désabonnement peut éroder la masse critique dans un environnement saturé. Les opérateurs doivent donc se tourner vers des produits valorisant l'ARPU tels que les lignes IoT, les réseaux privés et les services de cybersécurité qui découplent la croissance du nombre brut de SIM au sein du marché MNO des télécommunications en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination des données stimule l'innovation IoT

Les services de données et internet ont représenté 57,39 % de la part de marché MNO des télécommunications en France en 2025, détrônant la voix comme principal pilier de revenus. La taille du marché MNO des télécommunications en France pour l'IoT et le M2M devrait s'étendre à un TCAC de 3,39 % jusqu'en 2031, reflétant l'appétit des entreprises pour les machines connectées et les réseaux de villes intelligentes. Les offres groupées OTT et PayTV renforcent la fidélisation à mesure que les opérateurs intègrent Netflix, Disney+ et les applications de diffusion locales dans des interfaces unifiées qui limitent le désabonnement hors forfait. Les revenus de la voix et de la messagerie diminuent à mesure que les clients migrent vers des alternatives par contournement, tout en restant pertinents pour l'itinérance entrante et les obligations réglementaires d'urgence.

La croissance continue du trafic de données oblige les opérateurs à densifier les sites radio et à introduire le calcul en périphérie de réseau, tandis que la dynamique des projets IoT encourage l'investissement dans des cœurs de réseau allégés et des plateformes de gestion des appareils. À mesure que les réseaux 5G privés émergent pour les Jeux olympiques de Paris et les campus industriels, le marché MNO des télécommunications en France verra un revenu par bit plus élevé pour les tranches spécialisées que pour le haut débit mobile au mieux. Les opérateurs qui regroupent analyse, sécurité et intégration cloud aux côtés de la connectivité captureront l'essentiel de la valeur dans ce segment en plein essor du marché MNO des télécommunications en France.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la croissance des entreprises accélère la transformation numérique

Le segment consommateurs contribue encore à 71,05 % des revenus de 2025, mais sa croissance est modeste en raison de la concurrence par les prix et de la saturation des SIM. En revanche, la taille du marché MNO des télécommunications en France liée aux services aux entreprises progresse à un TCAC de 3,62 % grâce au déploiement de l'Industrie 4.0, à l'adoption du SD-WAN et à la migration vers le cloud. Orange Business illustre cette évolution avec le lancement de son offre SD-WAN Essentials qui intègre la sécurité et la gestion des performances basée sur l'IA pour les petits bureaux.

Les offres axées sur la technologie telles que l'IA générative gérée, le cloud hybride et la sécurité zéro confiance devraient capter 87 % du budget télécom B2B d'ici 2027. Les entreprises recherchant des piles de connectivité et d'informatique unifiées, les opérateurs qui offrent une expertise consultative surpasseront ceux qui ne fournissent que de la bande passante brute. Le marché MNO des télécommunications en France récompense donc les opérateurs historiques capables d'allier la résilience des infrastructures à des capacités de mise sur le marché axées sur les solutions et adaptées aux besoins sectoriels spécifiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

À l'échelle nationale, le marché MNO des télécommunications en France bénéficie d'infrastructures avancées et d'une couverture 4G universelle, mais les disparités régionales façonnent les profils de revenus. L'Île-de-France génère l'ARPU le plus élevé, porté par une utilisation urbaine dense et une concentration de sièges sociaux adoptant une connectivité d'entreprise premium. L'Auvergne-Rhône-Alpes et les Hauts-de-France contribuent de manière significative grâce à la numérisation industrielle, aux hubs logistiques et aux projets pilotes de mobilité intelligente. Les départements ruraux bénéficient d'une couverture grâce au programme Nouveau Deal Mobile, qui a porté l'empreinte 4G de 45 % à 88 % entre 2018 et 2023.

À mesure que le déploiement de la fibre s'accélère, les opérateurs s'appuient sur l'accès sans fil fixe (FWA) pour desservir les villages isolés tout en maintenant le retour sur le spectre. La taille du marché MNO des télécommunications en France dans les territoires d'outre-mer reste plus modeste, mais affiche un potentiel de croissance exceptionnel grâce aux nouvelles attributions de spectre en Martinique et en Guadeloupe qui soutiennent l'amélioration de la 4G et les prémices du déploiement 5G. La couverture 5G pondérée par la population varie fortement : Free Mobile revendique 94 % de portée tandis qu'Orange se concentre sur la profondeur dans les couloirs à fort trafic, atteignant 60 % des zones métropolitaines avec des couches bande médiane plus rapides.

Les plans de démantèlement du réseau cuivre introduisent une complexité de transition régionale, car le réseau téléphonique public commuté (RTPC) hérité sert des cas d'usage d'entreprise de niche dans les régions à faible densité. Les opérateurs échelonnent donc les migrations parallèlement aux déploiements de fibres pour éviter les interruptions de service et les pénalités réglementaires. La géographie croise ainsi l'innovation de services et les obligations réglementaires, orientant les capitaux vers les territoires où les synergies fixe-mobile maximisent le rendement à vie au sein du marché MNO des télécommunications en France.

Paysage concurrentiel

Quatre opérateurs dominent le marché MNO des télécommunications en France, mais aucun ne dépasse un tiers de part de marché, maintenant une rivalité intense. Orange est en tête avec 31 % de part de marché mobile et 39 % de part de marché fixe, s'appuyant sur des indicateurs réseau supérieurs et une large présence dans les services aux entreprises pour pratiquer des tarifs premium sélectifs. SFR contrôle 24 % mais est confronté à un endettement excessif et à un récent désabonnement, ce qui l'incite à procéder à des révisions d'actifs pouvant catalyser une consolidation du marché. Bouygues Telecom poursuit une différenciation axée sur la qualité, ayant récemment acquis La Poste Telecom pour ajouter 2,3 millions de clients et renforcer sa présence en distribution. Free Mobile reste le perturbateur à bas prix, promouvant des forfaits illimités et une large disponibilité 5G pour attirer les utilisateurs en quête de changement d'opérateur.

Les initiatives stratégiques reflètent des atouts variés. L'alliance satellitaire d'Orange avec Eutelsat étend la couverture aux sites maritimes, aéronautiques et gouvernementaux éloignés, diversifiant les revenus au-delà des empreintes terrestres. Bouygues Telecom a dévoilé sa marque B.IG pour renforcer les offres groupées familiales et poursuivre la montée en gamme sur le marché intermédiaire. La modernisation du réseau de SFR repose sur un allègement des dépenses d'investissement grâce à d'éventuels accords de partage de spectre, tandis que Free Mobile exploite une expansion à faible intensité d'infrastructure et des accords de gros compétitifs. La diversification vers l'IoT, la 5G privée et la cybersécurité est commune à tous les acteurs qui cherchent à assurer leur résilience au-delà des données de base dans le marché MNO des télécommunications en France.

Leaders du secteur MNO des télécommunications en France

Orange S.A.

SFR (Altice France)

Bouygues Telecom

Free Mobile (Iliad)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Orange a renforcé son partenariat OneWeb pour étendre la portée des satellites en orbite basse (LEO) pour les clients entreprises et gouvernementaux.

- Mars 2025 : Orange a lancé le premier modèle mondial de réseau cœur 5G en tant que service.

- Mars 2025 : Inherent Group a acquis CONEXIO Telecom, signalant une consolidation continue dans la connectivité d'entreprise.

- Janvier 2025 : Nokia a finalisé la cession d'Alcatel Submarine Networks à l'État français.

- Février 2024 : Bouygues Telecom a clôturé l'acquisition de La Poste Telecom pour 950 millions EUR, ajoutant 2,3 millions de clients.

Périmètre du rapport sur le marché MNO des télécommunications en France

L'étude fournit une analyse approfondie du secteur des télécommunications en France. Le marché télécom français est segmenté par services, eux-mêmes classés en services voix (filaire, sans fil), services de données et messagerie, et OTT et télévision payante.

| Services voix |

| Services de données et internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services voix |

| Services de données et internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché MNO des télécommunications en France ?

Le marché est valorisé à 47,01 milliards USD en 2026 et devrait atteindre 55,23 milliards USD d'ici 2031.

À quelle vitesse la couverture 5G se développe-t-elle en France ?

Free Mobile revendique 94 % de couverture de la population, tandis qu'Orange se concentre sur des couches bande médiane profondes qui atteignent désormais 60 % des zones métropolitaines.

Quel segment de service connaît la croissance la plus rapide ?

Les services IoT et M2M se développent à un TCAC de 3,39 % jusqu'en 2031, dépassant les segments voix et messagerie.

Pourquoi l'ARPU mixte reste-t-il stable malgré la hausse du trafic de données ?

La concurrence prolongée par les prix entre les quatre opérateurs nationaux compense l'impact d'une utilisation plus élevée, limitant la capacité à augmenter les tarifs.

Quelles régions présentent la demande de connectivité d'entreprise la plus forte ?

L'Île-de-France, l'Auvergne-Rhône-Alpes et les Hauts-de-France sont en tête grâce à des activités manufacturières et logistiques denses nécessitant des solutions 5G privées et IoT.

Comment le déploiement de la fibre affectera-t-il les opérateurs mobiles ?

Les offres groupées fixe-mobile adossées à la fibre augmentent la valeur vie client et permettent la vente croisée de services 5G et OTT premium, améliorant la résilience des marges.

Dernière mise à jour de la page le: