Taille et part du marché des fluorochimiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

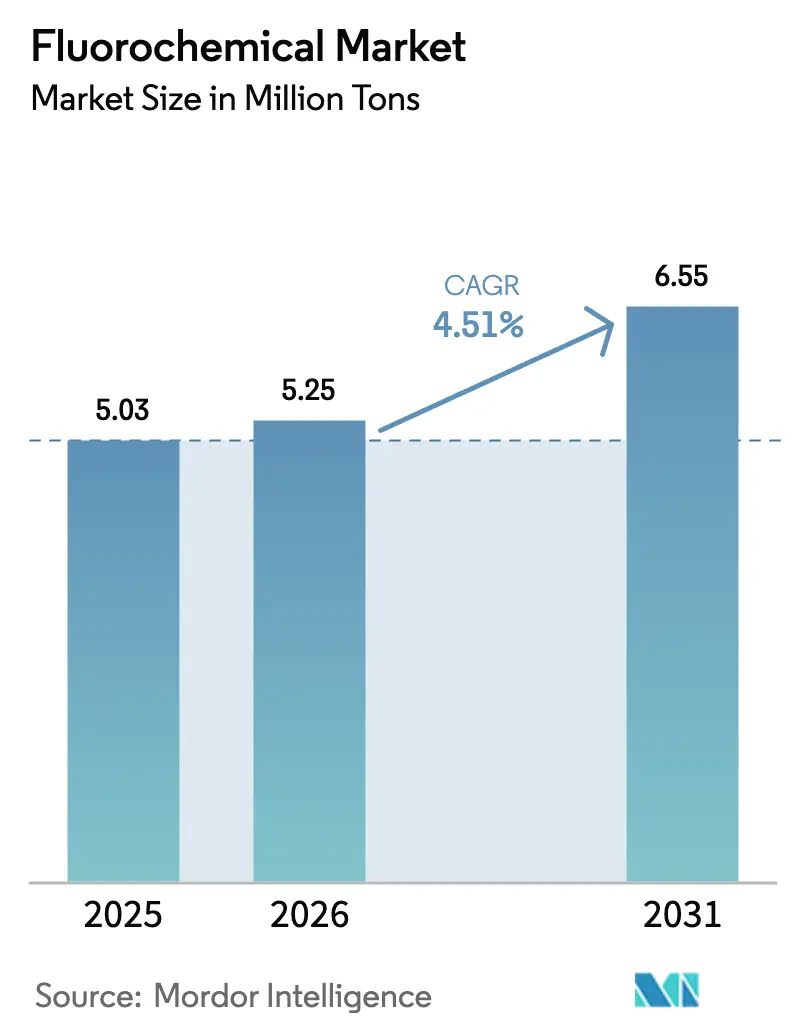

| Volume du Marché (2026) | 5.25 Millions de tonnes |

| Volume du Marché (2031) | 6.55 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluorochimiques par Mordor Intelligence

La taille du marché des fluorochimiques devrait passer de 5,03 millions de tonnes en 2025 à 5,25 millions de tonnes en 2026 et devrait atteindre 6,55 millions de tonnes d'ici 2031, à un CAGR de 4,51 % sur la période 2026-2031. Les dépenses d'investissement saines dans les semi-conducteurs, les réductions de réfrigérants imposées par les politiques et l'élargissement de la demande médicale maintiennent le marché des fluorochimiques sur une trajectoire ascendante malgré les vents contraires liés aux PFAS. L'adoption de gaz de gravure dans les nouvelles usines de fabrication en Arizona, au Texas, à Taïwan et en Corée du Sud fournit un flux de revenus haute pureté qui compense la réduction des volumes d'HFC hérités. Le déploiement accéléré de la chaîne du froid en Inde, en ASEAN et dans les économies du Golfe soutient la demande de première installation, tandis que l'adoption du R-1234yf dans l'automobile ancre un cycle de remplacement pluriannuel pour les systèmes de climatisation d'habitacle. La volatilité des matières premières en fluorine et l'incertitude réglementaire autour du confinement des PFAS tempèrent les marges, mais l'intégration verticale et les initiatives de recyclage permettent aux principaux fournisseurs de défendre leur rentabilité sur le marché des fluorochimiques.

Principaux enseignements du rapport

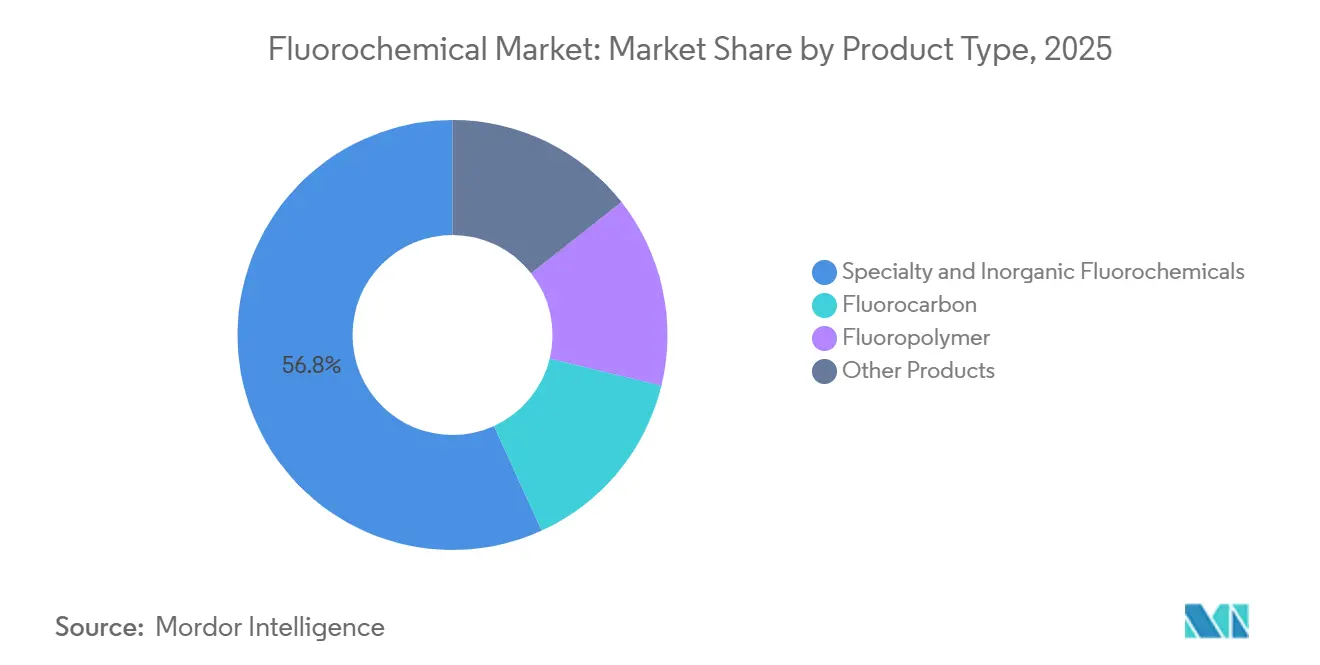

- Par type de produit, les fluorochimiques spéciaux et inorganiques ont dominé avec 56,81 % de la part du marché des fluorochimiques en 2025 ; les fluoropolymères devraient se développer à un CAGR de 8,65 % jusqu'en 2031.

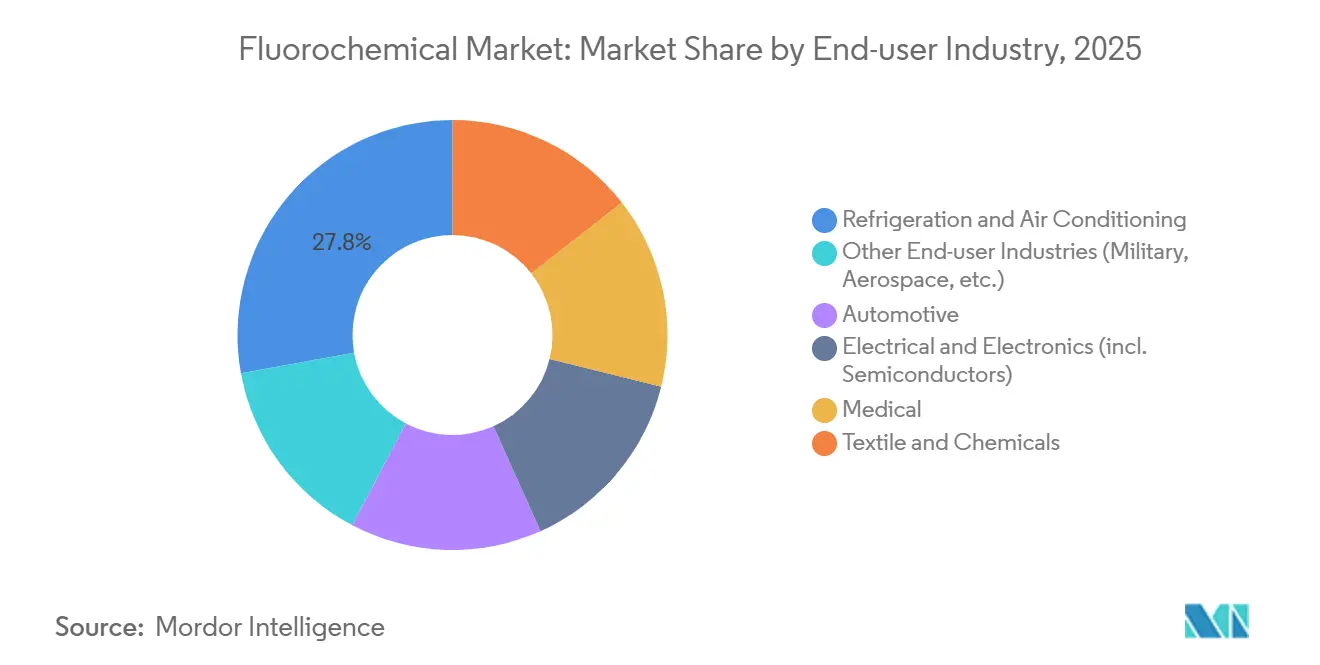

- Par secteur d'utilisation final, la réfrigération et la climatisation ont représenté 27,84 % de la taille du marché des fluorochimiques en 2025 ; le segment des utilisateurs finaux médicaux progresse à un CAGR de 5,95 % jusqu'en 2031.

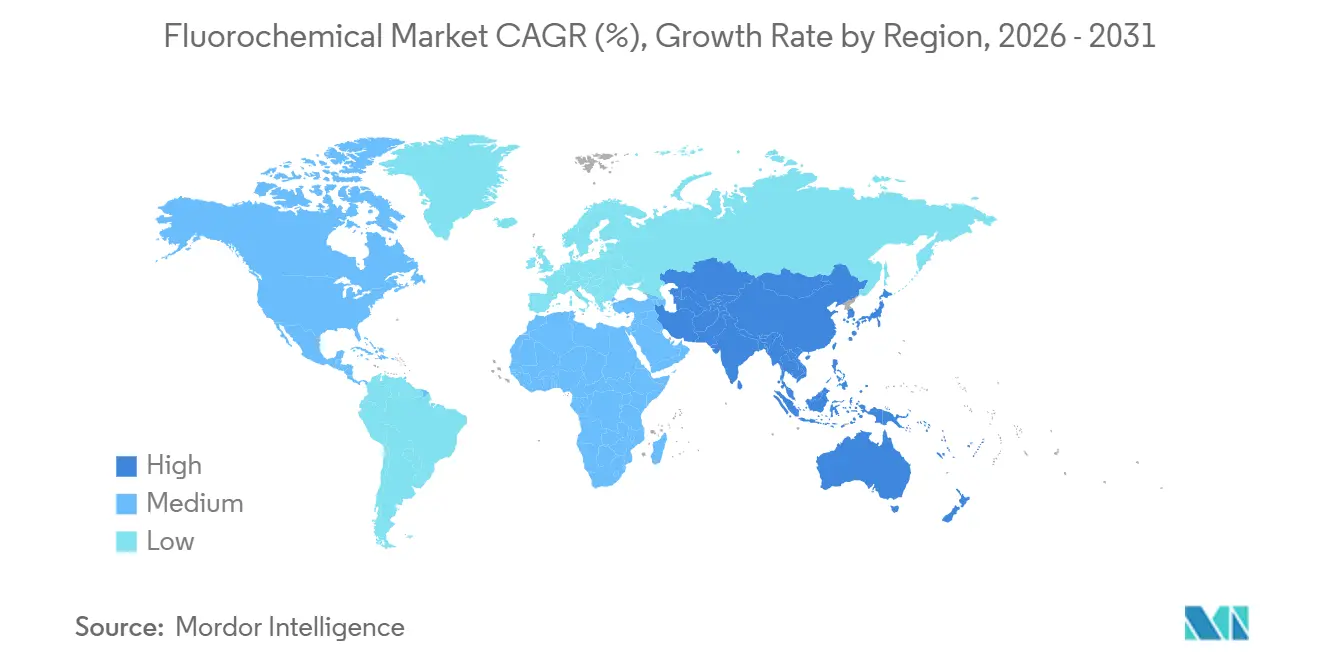

- Par géographie, l'Asie-Pacifique a représenté 61,52 % du marché des fluorochimiques en 2025 ; la même région devrait enregistrer le CAGR le plus rapide de 4,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fluorochimiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des infrastructures HVAC et de la chaîne du froid dans les économies émergentes | +1.2% | Asie-Pacifique (Inde, ASEAN), Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Transition croissante vers les réfrigérants HFO à faible PRG | +0.9% | Mondial, avec l'UE et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| L'essor des semi-conducteurs en Asie de l'Est stimule la demande de haute pureté | +0.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Les chimies de batteries pour véhicules électriques adoptent des liants et des sels fluorés | +0.7% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de turbines à hydrogène nécessitant des joints en fluoropolymère à ultra-haute température | +0.3% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement des infrastructures HVAC et de la chaîne du froid dans les économies émergentes

Les dépenses en infrastructures de stockage frigorifique en Inde progressent vers 47,4 milliards USD d'ici 2032, stimulées par des programmes gouvernementaux visant à réduire les pertes alimentaires après récolte. Les nouveaux entrepôts et supermarchés en Thaïlande, au Vietnam et en Indonésie suivent des trajectoires similaires, bien que sous des règles d'efficacité moins strictes, permettant aux mélanges à PRG moyen de rester pertinents pendant deux à trois années supplémentaires. Les États du Golfe soutiennent leurs objectifs de sécurité alimentaire avec des entrepôts réfrigérés qui préfèrent les systèmes HFO chargés en usine pour éviter les pénalités de quota de Kigali, comprimant les cycles de remplacement des équipements. Ces installations ajoutent un volume régulier au marché des fluorochimiques, chaque climatiseur split contenant généralement un à deux kilogrammes de réfrigérant, tandis que les chambres froides commerciales en contiennent cinq à dix kilogrammes. Les codes stricts de sécurité incendie urbains retardent l'adoption du propane dans les villes densément peuplées, prolongeant davantage la demande d'options fluorocarbonées.

Transition croissante vers les réfrigérants HFO à faible PRG

Le règlement UE 2024/573 et la loi AIM américaine imposent ensemble une réduction de 85 % des HFC avant 2036, accélérant l'adoption du R-1234yf et du R-1234ze dans les véhicules et les refroidisseurs. Les véhicules légers dans l'UE, aux États-Unis, au Japon et en Corée du Sud sont passés presque entièrement au R-1234yf d'ici 2025, mais le produit reste à un prix environ trois fois supérieur à celui du R-134a progressivement supprimé, car la production est concentrée chez deux détenteurs de brevets. Les rénovations HVAC commerciales favorisent le R-513A, mais nécessitent souvent des mises à niveau de lubrifiants et de joints qui prolongent les périodes de retour sur investissement. Les constructeurs automobiles chinois continuent de promouvoir le R-32 pour les ventes intérieures, reportant une large transition vers les HFO jusqu'à ce que les exigences de conformité à l'exportation s'imposent vers la fin de la décennie. Les installations de réfrigérants naturels, notamment les supermarchés transcritiques au CO₂, continuent de gagner des parts en Europe, mais des coûts énergétiques plus élevés et un retard réglementaire en Amérique du Nord ralentissent des tendances de substitution similaires.

L'essor des semi-conducteurs en Asie de l'Est stimule la demande de haute pureté

La construction continue d'usines de fabrication par TSMC, Samsung et Intel devrait ajouter 1,2 million de démarrages de plaquettes par mois d'ici 2027, augmentant la demande de NF₃ et de CF₄ qui doivent répondre à des normes de pureté de 99,999 %. La volonté de la Chine d'atteindre l'autosuffisance locale dans les semi-conducteurs multiplie les besoins en gaz plasma pour nœuds matures malgré les obstacles liés aux contrôles à l'exportation. Les initiatives de recyclage dans le cadre du programme F-gas 2024 de SEMI restent sous-déployées, de sorte que la demande de gaz vierge persiste, bénéficiant directement au marché des fluorochimiques[1]SEMI, "SEMI lance une initiative d'abattement des gaz F," semi.org. Le Japon et la Corée du Sud ont resserré les permis d'importation en 2025, incitant des producteurs tels que Daikin et AGC à colocaliser la production de gaz près des pôles de clusters, assurant la continuité de l'approvisionnement lors de perturbations géopolitiques.

Les chimies de batteries pour véhicules électriques adoptent des liants et des sels fluorés

Le liant PVDF et le sel LiPF₆ représentent ensemble seulement 2 % à 3 % de la masse de la batterie, mais assurent une adhésion critique et une conductivité ionique. La Chine abrite près de 70 % de la capacité mondiale de PVDF et la majeure partie de la production de LiPF₆, créant un risque d'approvisionnement pour les fabricants de cellules occidentaux. Arkema et Solvay ajoutent des lignes dans le Kentucky et en Belgique, mais l'intensité capitalistique supérieure à 500 millions USD par 50 kt ralentit la diversification. Les feuilles de route des batteries à état solide pourraient réduire les volumes de LiPF₆ après 2030, mais les conceptions de cellules liquides existantes domineront pendant la période de prévision, maintenant le marché des fluorochimiques soutenu par la croissance des batteries. La pénétration des additifs FEC augmente encore la charge en fluor par kilowattheure.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Répression réglementaire mondiale sur les PFAS | −0.6% | Amérique du Nord, Europe, répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en fluorine comme matière première | −0.4% | Mondial, avec les régions dépendantes des importations les plus exposées | Moyen terme (2-4 ans) |

| Adoption de réfrigérants naturels et de solvants sans fluor | −0.3% | Europe en tête, Amérique du Nord et Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Répression réglementaire mondiale sur les PFAS

En avril 2024, l'Agence de protection de l'environnement américaine a fixé des limites de 4 ppt pour le PFOA et le PFOS dans l'eau potable, déclenchant une responsabilité au titre du CERCLA et exposant les producteurs à des règlements de remédiation pouvant dépasser 10 milliards USD[2]Agence de protection de l'environnement américaine, "Réglementation nationale primaire sur l'eau potable pour les PFAS," epa.gov. La large proposition de restriction des PFAS de l'UE a avancé vers un avis final en 2025 ; les exemptions pour les puces et les dispositifs médicaux restent incertaines et retardent les engagements d'investissement. L'Allemagne exige désormais une preuve de confinement sur les sites de fluorochimiques, augmentant les coûts d'exploitation, tandis que le Japon a émis des lignes directrices de surveillance qui présagent des règles plus strictes. Les parties prenantes des semi-conducteurs et du secteur médical soutiennent que le PTFE et d'autres fluoropolymères n'ont pas de substituts, mais la pression publique complique les processus d'approbation, pesant sur le marché des fluorochimiques.

Volatilité de l'approvisionnement en fluorine comme matière première

La Chine fournit jusqu'à 65 % de la fluorine mondiale, et les changements de quotas à l'exportation ou les inspections environnementales en Mongolie intérieure font régulièrement monter les prix livrés de 30 % à 40 %. La Mongolie et le Mexique offrent des alternatives, mais les volumes ne peuvent pas compenser entièrement une réduction soutenue de la Chine, et le transport terrestre ajoute des primes logistiques à deux chiffres. Les nouvelles mines en Afrique du Sud et au Kenya restent au stade des permis, tandis que les usines d'acide fluorhydrique occidentales font face à des obstacles d'implantation en raison des règles sur les substances dangereuses. Les accords d'approvisionnement à long terme aident les grands groupes intégrés à sécuriser les matières premières, mais réduisent la liquidité au comptant pour les acteurs plus petits, augmentant les barrières à l'entrée et injectant une incertitude de coûts dans le marché des fluorochimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fluoropolymères dépassent les réfrigérants traditionnels

Les fluoropolymères devraient se développer à un CAGR de 8,65 % jusqu'en 2031, soit presque le double de la croissance globale du marché des fluorochimiques. Les produits spéciaux et inorganiques ont représenté 56,81 % de la part du marché des fluorochimiques en 2025, les gaz pour semi-conducteurs et les intermédiaires pharmaceutiques continuant de dominer les niches premium. Le PTFE reste le leader en volume en raison de son inertie chimique incomparable dans les joints et les garnitures, tandis que le rôle de liant du PVDF dans les batteries de véhicules électriques progresse à des taux à deux chiffres qui élèvent la taille du marché des fluorochimiques pour les matériaux de batteries. Les fluoroélastomères commandent les prix les plus élevés par kilogramme en raison des spécifications aérospatiales et sous capot qui ne tolèrent aucune substitution.

L'élan de croissance du PTFE et du PVDF contraste avec la réduction des volumes d'HFC sous les quotas de Kigali. L'adoption des HFO ne compense que partiellement cette contraction, laissant la demande globale de fluorocarbones stable à légèrement en baisse. Les expansions rapides de PVDF et de PTFE en Chine introduisent un risque de suroffre si les règles d'importation des PFAS se resserrent en Europe ou aux États-Unis, mais les faibles coûts et la fluorine captive maintiennent les volumes chinois compétitifs. Les « autres produits », notamment les tensioactifs fluorés, font face au contrôle réglementaire le plus sévère et pourraient se contracter franchement une fois que les larges interdictions de PFAS se cristalliseront.

Par secteur d'utilisation final : le segment médical s'accélère dans un contexte de maturité de la réfrigération

La réfrigération et la climatisation ont représenté 27,84 % de la taille du marché des fluorochimiques en 2025, mais la substitution par des réfrigérants naturels et une meilleure efficacité énergétique ralentissent le volume incrémental. Les dispositifs médicaux croissent à un CAGR de 5,95 %, portés par les greffes vasculaires en PTFE, les revêtements de stents en PVDF et les cathéters en fluoropolymère qui exploitent la biocompatibilité et la résistance à la stérilisation. La demande des semi-conducteurs continue d'augmenter régulièrement à mesure que les usines consomment du NF₃ haute pureté et de l'isolation de fils en PTFE, maintenant le marché des fluorochimiques équilibré entre les vecteurs de croissance de l'électronique et du médical.

La demande automobile est en transition : les flottes à combustion interne ont encore besoin de climatisation d'habitacle HFO, tandis que l'adoption des véhicules électriques déplace l'utilisation vers le liant PVDF et le sel LiPF₆. Les fabricants de textiles et de vêtements de plein air suppriment progressivement les revêtements DWR à base de fluorotélomères dans le cadre d'engagements de durabilité d'entreprise, réduisant la consommation dans cette niche. Les utilisateurs aérospatiaux et militaires restent stables grâce aux exemptions pour applications critiques qui protègent les applications de fluoroélastomères et de PTFE des interdictions réglementaires.

Analyse géographique

L'Asie-Pacifique a représenté 61,52 % du marché des fluorochimiques en 2025 et devrait afficher un CAGR de 4,88 % jusqu'en 2031. Les grands groupes intégrés verticalement en Chine exploitent la fluorine captive et l'acide fluorhydrique pour défendre leur leadership en matière de coûts, tandis que le développement de la chaîne du froid en Inde d'une valeur de 47,4 milliards USD stimule la demande d'HFC et de R-32. Le Japon et la Corée du Sud importent davantage de gaz haute pureté après les relocalisations de capacités vers la Chine, suscitant des incitations à la relocalisation qui pourraient stimuler les volumes régionaux du marché des fluorochimiques à partir de 2027.

L'Amérique du Nord s'est classée deuxième en 2025, portée par les méga-projets de semi-conducteurs en Arizona, au Texas et en Ohio et par l'adoption obligatoire du R-1234yf dans les voitures. Les retards de permis et les pénuries de main-d'œuvre retardent légèrement les démarrages de nouvelles usines, tempérant le volume à court terme, mais une fois opérationnels, les volumes supplémentaires de NF₃ et de CF₄ élargiront matériellement le marché régional des fluorochimiques. Le traitement des sables bitumineux au Canada et la production aérospatiale soutiennent la demande de PTFE et de fluoroélastomères, tandis que le Mexique renforce son rôle de fournisseur de fluorine aux usines d'acide fluorhydrique américaines.

La part de l'Europe a diminué à mesure que les quotas de gaz F contraignaient les nouvelles ventes d'HFC et que les coûts de conformité aux PFAS décourageaient les ajouts de capacité. Les producteurs se concentrent désormais sur des niches spécialisées à haute marge et le recyclage des fluoropolymères, tirant parti des exemptions réglementaires pour l'aérospatiale et les dispositifs médicaux. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des bases plus petites mais affichent une croissance supérieure à la moyenne, aidées par les infrastructures de réfrigération, les projets de refroidissement urbain et l'amélioration du niveau de vie qui stimule la première acquisition d'appareils électroménagers.

Paysage concurrentiel

Le marché des fluorochimiques est modérément consolidé. Le succès dans l'industrie des fluorochimiques repose de plus en plus sur la capacité des entreprises à fournir des solutions durables tout en maintenant l'efficacité des coûts. Les principaux acteurs du marché réalisent des investissements substantiels dans des produits de nouvelle génération conçus pour réduire l'impact environnemental, sous l'impulsion de réglementations en évolution sur les émissions de gaz à effet de serre. Ces entreprises priorisent également les segments d'application à forte croissance en orientant des efforts ciblés de recherche et développement. L'établissement de relations solides avec les utilisateurs finaux grâce au support technique et aux solutions personnalisées est devenu essentiel pour préserver les parts de marché. Naviguer efficacement dans des cadres réglementaires complexes et assurer des chaînes d'approvisionnement résilientes sera essentiel pour atteindre le succès commercial à long terme.

Les acteurs émergents peuvent renforcer leur position sur le marché en se concentrant sur des applications de niche et des marchés régionaux, où ils peuvent cultiver de solides relations avec les clients et développer une expertise spécialisée. Les facteurs de succès comprennent la fourniture de solutions innovantes pour répondre aux défis spécifiques de l'industrie, la construction de réseaux de distribution efficaces et le maintien de la flexibilité de production. De plus, les entreprises doivent reconnaître l'importance croissante des références en matière de durabilité et de conformité environnementale dans l'influence des décisions des clients. L'avenir du marché dépendra de la capacité des acteurs à équilibrer les considérations environnementales avec les exigences de performance tout en atténuant les risques associés à la substitution par des matériaux et technologies alternatifs. Les partenariats stratégiques avec des institutions de recherche et des fournisseurs de technologie joueront un rôle de plus en plus important dans le maintien de l'avantage concurrentiel.

Leaders de l'industrie des fluorochimiques

The Chemours Company

Daikin Industries, Ltd.

Honeywell International Inc.

3M

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Octobre 2025 : Daikin Industries s'est engagé à investir 800 millions USD pour augmenter de 40 % la production de PTFE et de FEP à Decatur, en Alabama, avec des équipements d'abattement conçus pour réduire les émissions de gaz fluorés de 50 %.

- Juillet 2025 : Honeywell a signé un accord pluriannuel de 500 millions USD pour fournir du NF₃ et du CF₄ ultra-haute pureté aux usines de fabrication de Samsung, incluant un travail conjoint sur les gaz plasma de nouvelle génération à faible PRG.

Portée du rapport sur le marché mondial des fluorochimiques

Les fluorochimiques sont des hydrocarbures composés de fluor. Ce sont des composés chimiques dans lesquels au moins un atome d'hydrogène est remplacé par du fluor. Les fluorochimiques sont populaires dans les domaines des soins médicaux et dentaires et de la fabrication chimique. Ils sont utilisés dans la gravure au plasma dans les semi-conducteurs et les ampoules électriques, et pour produire des panneaux d'affichage plats et des plastiques tels que le polytétrafluoroéthylène (PTFE).

Le marché des fluorochimiques est segmenté par produit, secteur d'utilisation final et géographie. Par produit, le marché est segmenté en fluorocarbone, fluoropolymère, fluorochimiques spéciaux et inorganiques, et autres produits. Par secteur d'utilisation final, le marché est segmenté en réfrigération et climatisation, automobile, électrique et électronique, médical, textile et produits chimiques, et autres secteurs d'utilisation final (militaire, aérospatial, etc.). Le rapport propose des tailles de marché et des prévisions pour 16 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Fluorocarbone | HFC |

| HFO | |

| HCFC | |

| Fluoropolymère | PTFE |

| PVDF | |

| PCTFE | |

| Fluoroélastomères | |

| Autres | |

| Fluorochimiques spéciaux et inorganiques | |

| Autres produits |

| Réfrigération et climatisation |

| Automobile |

| Électrique et électronique (y compris semi-conducteurs) |

| Médical |

| Textile et produits chimiques |

| Autres secteurs d'utilisation final (militaire, aérospatial, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fluorocarbone | HFC |

| HFO | ||

| HCFC | ||

| Fluoropolymère | PTFE | |

| PVDF | ||

| PCTFE | ||

| Fluoroélastomères | ||

| Autres | ||

| Fluorochimiques spéciaux et inorganiques | ||

| Autres produits | ||

| Secteur d'utilisation final | Réfrigération et climatisation | |

| Automobile | ||

| Électrique et électronique (y compris semi-conducteurs) | ||

| Médical | ||

| Textile et produits chimiques | ||

| Autres secteurs d'utilisation final (militaire, aérospatial, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché des fluorochimiques en 2031 ?

Le marché des fluorochimiques devrait atteindre 6,55 millions de tonnes d'ici 2031, contre 5,25 millions de tonnes en 2026.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les fluoropolymères se développent à un CAGR de 8,65 %, soit presque le double du rythme global du marché, en raison de l'adoption dans les semi-conducteurs, les batteries de véhicules électriques et le secteur médical.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur régional ?

La production intégrée de la Chine, le développement de la chaîne du froid en Inde et les investissements dans les semi-conducteurs en Asie de l'Est donnent ensemble à l'Asie-Pacifique 61,52 % de la demande mondiale.

Comment les réglementations sur les PFAS influenceront-elles l'offre ?

Des règles plus strictes aux États-Unis et dans l'UE ajoutent des coûts de remédiation et une incertitude d'investissement, réduisant de 0,6 point de pourcentage le CAGR prévu.

Quelles entreprises dominent l'approvisionnement en réfrigérants à faible PRG ?

Chemours et Honeywell détiennent des brevets clés pour le R-1234yf et le R-1234ze, maintenant un avantage tarifaire malgré l'arrivée de capacités de concurrents chinois.

Dernière mise à jour de la page le: