Taille et parts du marché des diagnostics moléculaires par PCR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.26 Milliards de dollars |

| Taille du Marché (2031) | 13.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

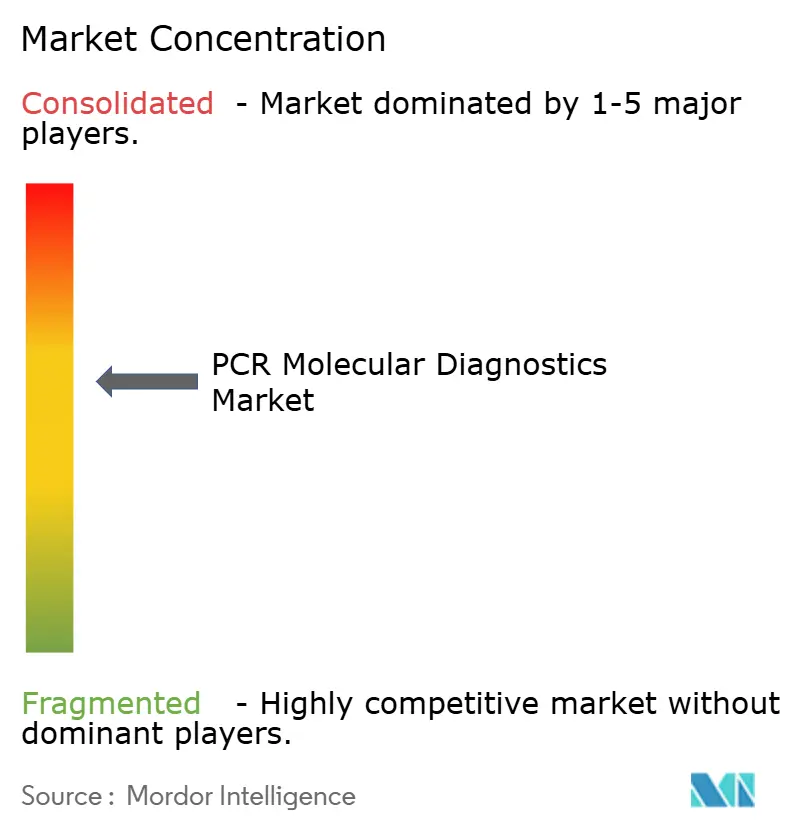

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics moléculaires par PCR par Mordor Intelligence

La taille du marché des diagnostics moléculaires par PCR était évaluée à 9,74 milliards USD en 2025 et devrait croître de 10,26 milliards USD en 2026 pour atteindre 13,31 milliards USD d'ici 2031, à un TCAC de 5,36 % durant la période de prévision (2026-2031).

Les réactifs et consommables soutiennent l'expansion des revenus car chaque cycle d'amplification nécessite une chimie fraîche, tandis que la demande de systèmes de PCR numérique s'accélère grâce à leurs seuils de détection des allèles variants à 0,01 % qui ouvrent des cas d'usage en biopsie liquide et en surveillance de la maladie résiduelle minimale. Les hôpitaux et les laboratoires de référence continuent de dominer les volumes de tests, mais les plateformes miniaturisées poussent des analyses sophistiquées vers les services d'urgence, les cliniques d'oncologie et les centres de santé communautaires. L'Amérique du Nord capte toujours la plus grande part à 42 % grâce à des laboratoires bien financés et à un remboursement favorable, mais l'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un TCAC de 6,54 % alors que les gouvernements augmentent leurs budgets de médecine de précision. L'intensité concurrentielle s'accroît à mesure que des acteurs établis tels que F. Hoffmann-La Roche et Thermo Fisher Scientific renouvellent leurs portefeuilles d'instruments, tandis que des entreprises spécialisées se tournent vers la conception d'analyses guidée par l'IA et des flux de travail connectés au cloud pour se différencier. Par ailleurs, la Food and Drug Administration (FDA) des États-Unis met fin à des décennies de tolérance réglementaire pour les tests développés en laboratoire, ajoutant des coûts de conformité qui catalyseront la consolidation sur le marché des diagnostics moléculaires par PCR[1]Food and Drug Administration, "Dispositifs médicaux ; Tests développés en laboratoire – Journal officiel fédéral," Federalregister.gov.

Principaux enseignements du rapport

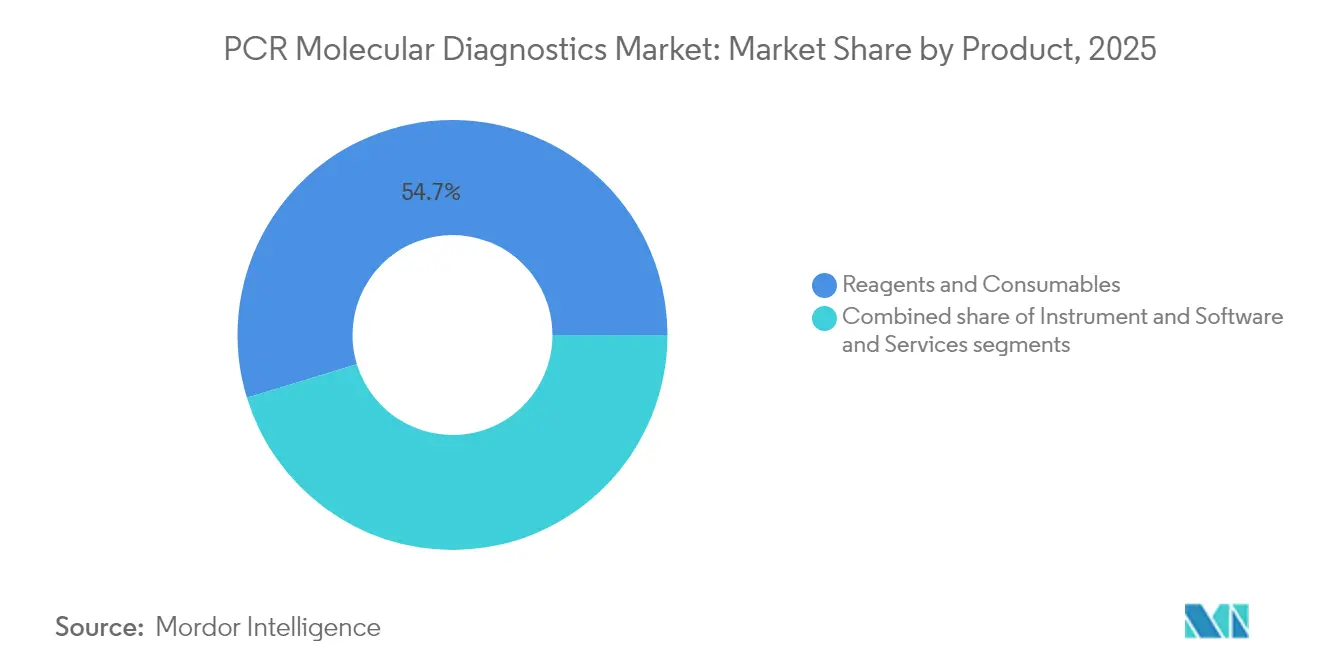

- Par type de produit, les réactifs et consommables détenaient 54,72 % des parts du marché des diagnostics moléculaires par PCR en 2025, tandis que les instruments de PCR numérique sont en passe d'enregistrer le TCAC le plus élevé sur la période 2026-2031 à 6,86 %.

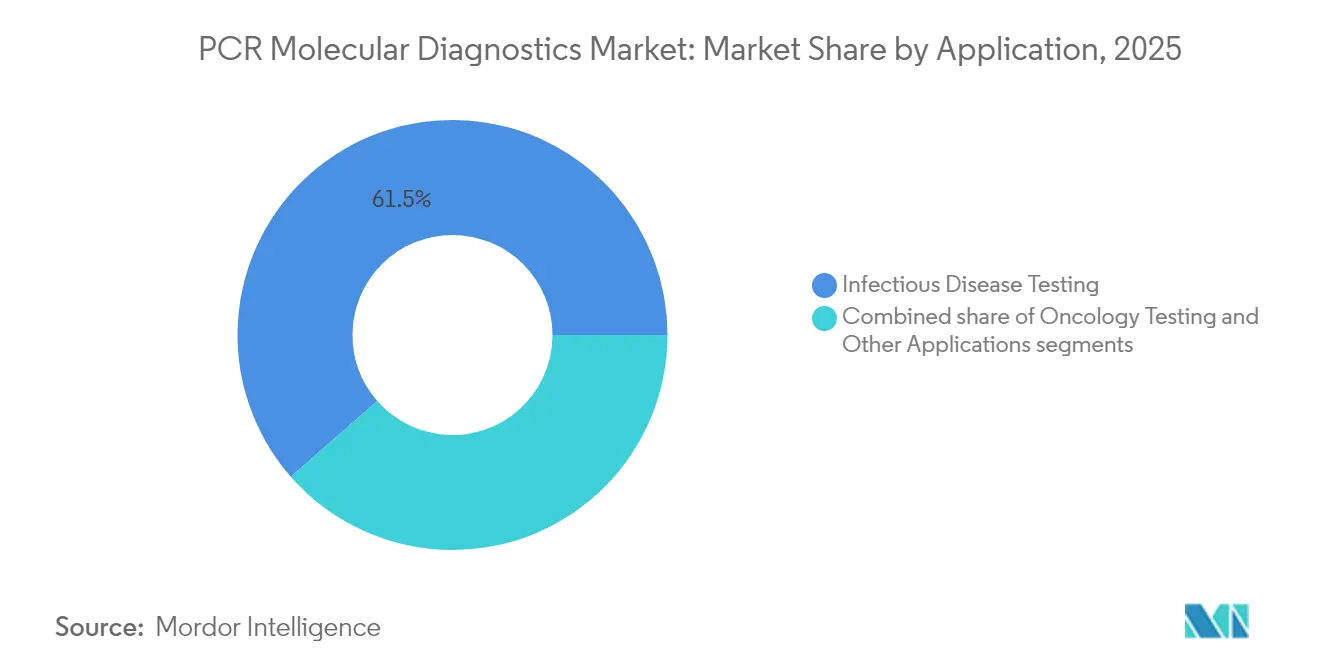

- Par application, les analyses des maladies infectieuses ont dominé avec une part de revenus de 61,45 % en 2025 ; les tests en oncologie devraient croître à un TCAC de 7,33 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les laboratoires de référence ont contribué à hauteur de 47,35 % de la taille du marché des diagnostics moléculaires par PCR en 2025, tandis que les environnements décentralisés de soins de proximité devraient afficher le TCAC le plus rapide à 7,74 % jusqu'en 2031.

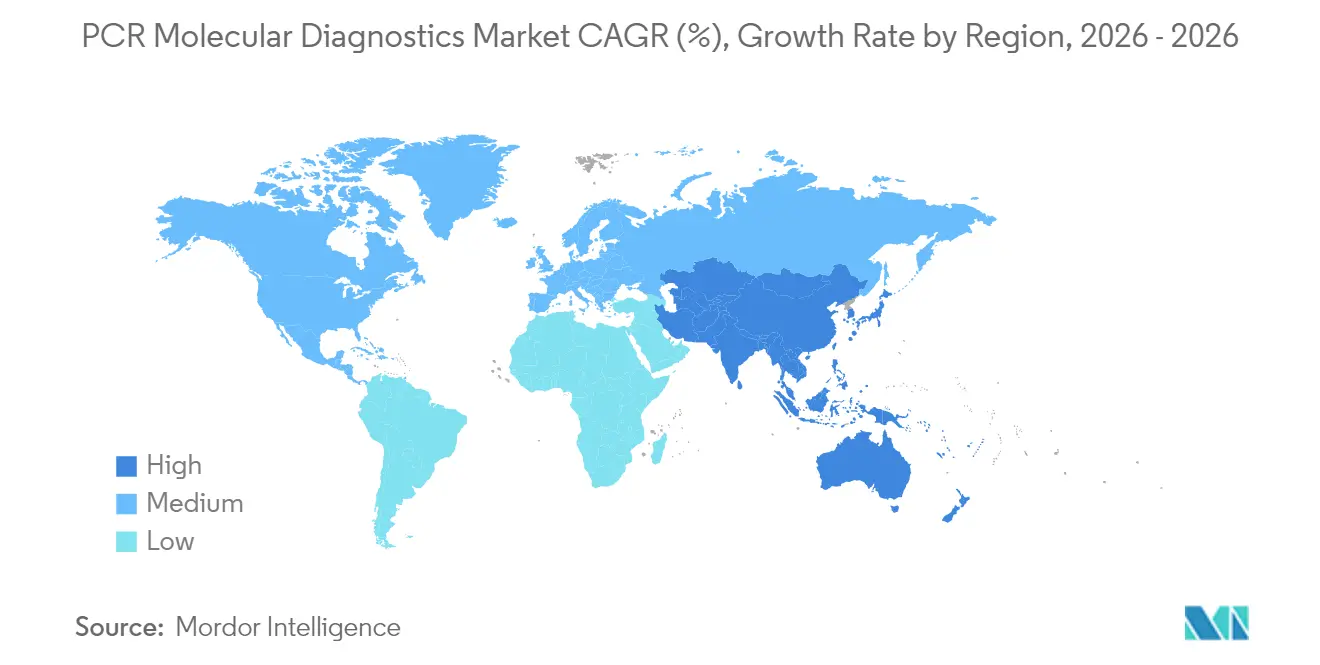

- Par géographie, l'Amérique du Nord a représenté 41,62 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 6,27 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics moléculaires par PCR

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des maladies infectieuses et du cancer | +1.8% | Mondial, plus marqué en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation technologique dans la chimie et l'instrumentation PCR | +1.2% | Mondial, en premier lieu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption des panels syndromiques et multiplex | +0.8% | Amérique du Nord et Europe, adoption croissante en Asie-Pacifique | Court terme (≤2 ans) |

| Tests moléculaires décentralisés et de soins de proximité | +0.7% | Régions rurales et mal desservies dans le monde | Moyen terme (2-4 ans) |

| Programmes de dépistage gouvernementaux et financement de la santé publique | +0.6% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤2 ans) |

| Demande croissante de médecine de précision et de diagnostics compagnons | +1.1% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des maladies infectieuses et du cancer

L'aggravation des fardeaux mondiaux des maladies ancre la demande d'analyses moléculaires sur l'ensemble du marché des diagnostics moléculaires par PCR. La Société américaine du cancer anticipe 2 041 910 nouveaux diagnostics de cancer et 618 000 décès aux États-Unis en 2025, renforçant l'urgence des stratégies de détection précoce[2]Société américaine du cancer, "Faits et chiffres sur le cancer 2025," Cancer.org. Parallèlement, les hospitalisations pédiatriques liées au métapneumovirus humain ont augmenté de 17 % par rapport à 2023 aux États-Unis et en Chine, soulignant la nécessité d'une différenciation rapide des virus respiratoires. La PCR offre une sensibilité attomolaire, permettant aux cliniciens de guider les antiviraux, d'isoler les patients plus précisément et de surveiller la maladie résiduelle minimale après le traitement. Étant donné que 40 % des nouveaux cas de cancer sont considérés comme évitables grâce à une détection plus précoce, les payeurs et les décideurs politiques traitent de plus en plus les diagnostics moléculaires comme un facteur d'économies plutôt que comme une dépense discrétionnaire. Il en résulte une croissance soutenue du débit dans les laboratoires centralisés et de proximité au sein du marché des diagnostics moléculaires par PCR.

Innovation technologique dans la chimie et l'instrumentation PCR

Les enzymes à cycle rapide, la microfluidique et la numérisation réécrivent les références de performance au sein du marché des diagnostics moléculaires par PCR. Les protocoles de PCR extrême compriment désormais des thermocycles complets en 15 secondes, augmentant la capacité horaire d'échantillons sans augmenter l'encombrement des instruments. La PCR numérique partitionne les volumes de réaction en milliers de nanogouttelettes, atteignant des appels de variants à 0,01 % qui relevaient autrefois exclusivement du séquençage de nouvelle génération. L'IA devient intégrante au contrôle qualité ; Seegene co-développe un système de développement numérisé avec Microsoft qui automatise la conception des amorces et détecte les anomalies de signal en temps réel. Ces avancées élèvent collectivement la sensibilité, raccourcissent le délai d'exécution et réduisent la variabilité des opérateurs, élargissant ainsi la surveillance en oncologie, la surveillance des transplantations et l'épidémiologie basée sur les eaux usées au sein du marché des diagnostics moléculaires par PCR.

Adoption des panels syndromiques et multiplex

Les médecins passent de la prescription d'un seul pathogène à des panels larges centrés sur les symptômes qui interrogent simultanément des dizaines de cibles. Le panel pneumonie BioFire FilmArray démontre une sensibilité de 96,3 % et une spécificité de 97,2 % tout en réduisant le délai de résultat de ≥48 heures pour la culture à environ une heure. Des données rapides et complètes soutiennent les programmes de gestion des antibiotiques car les cliniciens peuvent réduire le traitement à large spectre une fois l'organisme causal identifié. Les laboratoires réduisent également le temps de manipulation car les cartouches multiplex consolident l'extraction, l'amplification et la détection. Les itérations de soins de proximité telles que BIOFIRE SPOTFIRE fournissent des réponses en 15 minutes, intégrant davantage les tests syndromiques dans les services d'urgence et pédiatriques. À mesure que la résistance aux antibiotiques s'intensifie, les hôpitaux utilisent les données multiplex pour mettre à jour les antibiogrammes locaux, renforçant la position concurrentielle à long terme du marché des diagnostics moléculaires par PCR.

Tests moléculaires décentralisés et de soins de proximité

La miniaturisation technologique dissocie les diagnostics des laboratoires centraux au sein du marché des diagnostics moléculaires par PCR. Le programme de tests moléculaires de soins de proximité des Premières Nations atteint désormais 100 communautés australiennes éloignées, effectuant des panels SARS-CoV-2, VIH et infections sexuellement transmissibles directement dans les cliniques rurales. Des systèmes tels que GeneXpert et SPOTFIRE intègrent la préparation des échantillons, le thermocyclage et l'interprétation des résultats dans des cartouches jetables scellées, limitant l'exposition aux risques biologiques et les exigences de formation. Les décideurs politiques subventionnent de plus en plus ces déploiements pour combler les lacunes en matière d'accès aux soins de santé et renforcer la surveillance des épidémies. La connectivité cloud permet en outre l'agrégation des résultats en temps réel pour une conscience situationnelle régionale, un avantage qui crée une demande continue de réactifs sur l'ensemble du marché des diagnostics moléculaires par PCR.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | –1.0% | Mondial, plus marqué dans les économies émergentes | Court terme (≤2 ans) |

| Complexité réglementaire et incertitude en matière de remboursement | –0.9% | Principalement en Amérique du Nord ; effets d'entraînement dans le monde entier | Court terme (≤2 ans) |

| Disponibilité limitée d'une main-d'œuvre qualifiée | –0.7% | Mondial, impact plus élevé dans les régions rurales et mal desservies | Moyen terme (2-4 ans) |

| Concurrence de l'amplification isotherme et des diagnostics basés sur CRISPR | –0.6% | Mondial, impact plus élevé dans les environnements de soins de proximité | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables

Les instruments de PCR numérique de pointe peuvent dépasser 250 000 USD par unité, constituant un obstacle pour les hôpitaux de district qui opèrent avec des budgets d'investissement serrés. Les dépenses continues en réactifs aggravent le fardeau car la chimie représente souvent 55 à 65 % des dépenses de test sur la durée de vie. Les panels de biopsie liquide coûtent entre 500 et 3 000 USD chacun, limitant le suivi oncologique de routine en dehors des marchés à revenus élevés. Bien que l'échelle de fabrication et les chimies à canal ouvert fassent baisser les prix, la réalité à court terme est un écosystème diagnostique à deux niveaux où les analyses sophistiquées se concentrent dans les grands centres médicaux. Les laboratoires plus petits externalisent donc les échantillons, prolongeant les délais d'exécution et tempérant la croissance des volumes dans certaines parties du marché des diagnostics moléculaires par PCR.

Complexité réglementaire et incertitude en matière de remboursement

La règle finale de la FDA de juillet 2024 met fin à la tolérance réglementaire pour les tests développés en laboratoire, échelonnant les délais de conformité sur quatre ans. Chaque analyse doit désormais satisfaire aux exigences de système qualité, de déclaration des événements indésirables et d'examen préalable à la mise sur le marché similaires aux kits commerciaux, augmentant le délai de mise sur le marché pour les laboratoires hospitaliers. Simultanément, la loi sur la protection de l'accès à Medicare continue de réduire les barèmes de remboursement, compliquant la récupération des coûts pour les analyses innovantes. L'Europe resserre la réglementation des dispositifs de diagnostic in vitro dans le cadre du RDIV, tandis que des politiques divergentes en Asie créent des difficultés d'harmonisation supplémentaires. Le fardeau cumulatif favorise les entreprises bien capitalisées et accélère les fusions à mesure que les acteurs plus petits recherchent une expertise réglementaire, consolidant le pouvoir au sein du marché des diagnostics moléculaires par PCR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la PCR numérique propulse la précision de nouvelle génération

Les réactifs et consommables ont produit la plus grande part des revenus de 2025 à 54,72 % car chaque cycle de test nécessite des amorces, des sondes et des tampons frais, créant un modèle commercial de rente prévisible au sein du marché des diagnostics moléculaires par PCR. Les instruments de PCR numérique, bien que représentant actuellement une minorité de la base installée, ont enregistré le rythme d'adoption le plus rapide grâce à la quantification absolue et aux gains de sensibilité analytique de plusieurs ordres de grandeur. Par exemple, la partition en gouttelettes de Bio-Rad détecte systématiquement les allèles rares jusqu'à 0,01 %, permettant la détection de l'ADN tumoral circulant dans une prise de sang standard. Les thermocycleurs standard peuplent encore de nombreux hôpitaux régionaux grâce à des coûts d'acquisition plus faibles, tandis que les systèmes en temps réel occupent un niveau intermédiaire en offrant une quantification sans l'intensité capitalistique du numérique.

Les logiciels et services analytiques sont des sources de revenus émergentes à mesure que les laboratoires luttent contre les lacs de données générés par les systèmes à haut débit. Le LightCycler PRO de Roche intègre l'étalonnage automatique et la robotique pour augmenter le temps de fonctionnement autonome, et QIAGEN prévoit plus de 100 nouvelles analyses QIAcuity d'ici 2028 après avoir obtenu le marquage CE pour son menu respiratoire syndromique fin 2024. Ces développements soulignent comment les avancées en ingénierie et en bioinformatique continuent d'étendre la proposition de valeur de chaque génération d'instruments au sein du marché des diagnostics moléculaires par PCR.

Par application : les tests des maladies infectieuses maintiennent leur dominance

Les analyses des maladies infectieuses ont constitué 61,45 % du chiffre d'affaires de 2025 car les cliniciens s'appuient sur la PCR pour différencier les agents pathogènes qui partagent des symptômes similaires mais nécessitent des thérapies distinctes. La tuberculose reste un exemple phare ; la détection moléculaire rapide comprime les délais diagnostiques de plusieurs semaines sur culture solide à quelques heures, guidant le traitement ciblé et limitant la transmission. Les panels respiratoires syndromiques sont devenus courants lors des saisons de maladies de type grippal, notamment là où la surveillance de la résistance aux antimicrobiens est une priorité de santé publique.

Les tests en oncologie constituent l'application à la croissance la plus rapide, reflétant l'utilisation croissante des analyses d'ADN acellulaire et de la surveillance de la maladie résiduelle minimale. Le test de biopsie liquide Shield, par exemple, a montré une sensibilité de 83,1 % pour la détection du cancer colorectal dans une évaluation évaluée par des pairs. À mesure que les thérapies ciblées et les schémas d'immuno-oncologie se multiplient, les diagnostics compagnons basés sur des panels de mutations PCR sont co-développés avec des médicaments pour identifier plus tôt les répondeurs. L'évolution vers des approbations de médicaments agnostiques à la tumeur élève davantage le rôle du profilage génomique dans la direction du traitement, soutenant une croissance à deux chiffres pour les sous-segments d'oncologie de la taille du marché des diagnostics moléculaires par PCR jusqu'en 2031.

Par utilisateur final : des environnements diversifiés élargissent l'accès aux tests

Les hôpitaux et les laboratoires de référence ont généré 47,35 % des revenus de 2025. Leurs économies d'échelle permettent un fonctionnement en plusieurs équipes de thermocycleurs à haut débit et des équipes d'interprétation clinique alignées. Les volumes de commandes des laboratoires de référence ont augmenté parallèlement aux tests externalisés ; NeoGenomics, par exemple, a déclaré une croissance de 34 % des revenus de séquençage de nouvelle génération clinique dans son dépôt de 2024, signalant un appétit pour des bilans moléculaires complexes.

Les instituts académiques et de recherche représentent le groupe d'utilisateurs à la croissance la plus rapide car les projets de recherche translationnelle se transforment de plus en plus en tests développés en laboratoire. Pendant ce temps, les environnements décentralisés — centres de soins urgents, unités de perfusion en oncologie et cliniques mobiles — adoptent des plateformes à base de cartouches qui préservent la rigueur analytique tout en éliminant les pipetages complexes. Le programme des Premières Nations en Australie illustre comment les tests sur site distant peuvent s'intégrer dans les dossiers de santé électroniques, réduisant les déserts diagnostiques et augmentant le débit d'échantillons pour tous les fournisseurs opérant au sein du secteur des diagnostics moléculaires par PCR.

Analyse géographique

L'Amérique du Nord a généré 41,62 % des revenus mondiaux en 2025. Les flux de financement fédéraux renforcent cette position de leadership ; le budget du programme de santé de la défense américaine pour l'exercice 2025 alloue des dépenses substantielles aux projets de médecine de précision et de surveillance génomique. Les grands réseaux hospitaliers font souvent fonctionner des plateformes doubles — des thermocycleurs de laboratoire central à haut débit pour les tests de routine et des unités mobiles pour les salles d'opération — créant une demande stratifiée au sein de la taille du marché des diagnostics moléculaires par PCR. Le resserrement réglementaire de la FDA devrait stimuler la consolidation des laboratoires mais aussi encourager la standardisation, améliorant potentiellement la compétitivité à l'exportation américaine pour les kits homologués.

L'Asie-Pacifique devrait enregistrer un TCAC de 6,27 % jusqu'en 2031, le plus rapide au monde. Les gouvernements de Chine, d'Inde et de Corée du Sud allouent des budgets croissants à la médecine de précision, tandis que les laboratoires privés s'empressent de répondre à la demande de panels en oncologie. Le Japon mène actuellement l'adoption régionale dans les tests axés sur l'oncologie, détenant environ 41 % de part de ce créneau d'application en 2023. Les autorités de santé publique en Asie du Sud-Est adoptent la PCR de soins de proximité pour la dengue et les épidémies respiratoires pour compenser les pénuries de laboratoires centraux. Ce portefeuille de croissance multifacette positionne la région comme la frontière la plus dynamique pour le marché des diagnostics moléculaires par PCR.

L'Europe maintient une part robuste grâce aux cadres de couverture santé universelle et aux solides consortiums de R&D académiques-industriels. La mise en œuvre du Règlement relatif aux dispositifs de diagnostic in vitro (RDIV) incite à un engagement plus précoce entre les fabricants et les organismes notifiés, allongeant les délais d'approbation tout en améliorant la qualité des dispositifs et la surveillance post-commercialisation. En revanche, l'Amérique latine, le Moyen-Orient et l'Afrique constituent des territoires naissants mais à fort potentiel où les plateformes décentralisées contournent les déficits d'infrastructure. Les projets pilotes déployant des unités GeneXpert dans des cliniques éloignées illustrent l'impact de la confirmation en temps réel de la tuberculose sur l'initiation du traitement et la gestion des antibiotiques, intégrant progressivement ces régions dans la chaîne de valeur mondiale du marché des diagnostics moléculaires par PCR.

Paysage concurrentiel

La concurrence mêle envergure mondiale et spécialisation de niche. F. Hoffmann-La Roche Ltd., Thermo Fisher Scientific, Inc. et Abbott Laboratories disposent de vastes portefeuilles d'instruments et de réactifs qui assurent la fidélisation dans les disciplines de chimie clinique, d'immunoanalyse et de biologie moléculaire, renforçant les synergies de vente croisée. F. Hoffmann-La Roche Ltd. a annoncé en avril 2025 un programme d'investissement américain de 50 milliards USD sur cinq ans pour agrandir la capacité de fabrication nationale, une couverture explicite contre les perturbations de la chaîne d'approvisionnement.

Les innovateurs de taille moyenne se concentrent sur la différenciation technique. La plateforme de PCR numérique QIAcuity de QIAGEN partitionne 96 puits en 26 000 nanoplaquettes, augmentant le débit pour les biopsies liquides en oncologie, et l'entreprise a obtenu le marquage CE pour son menu respiratoire QIAstat-Dx en septembre 2024. Bio-Rad fait progresser la propriété intellectuelle d'émulsification en gouttelettes, tandis que bioMérieux exploite son savoir-faire en cartouches syndromiques pour lancer SPOTFIRE, un système de test respiratoire de 15 minutes ciblant les cliniques de soins urgents.

Les alliances stratégiques et les acquisitions se poursuivent à vive allure. Hologic a payé 795,0 millions USD pour Mobidiag afin d'acquérir des panels gastro-intestinaux et de sepsis rapides, renforçant son empreinte dans les soins aigus. Myriad Genetics s'est associé à PathomIQ en février 2025 pour co-développer des panels PCR axés sur l'oncologie qui marient le réseau de laboratoires de Myriad avec l'analytique IA de PathomIQ. Les flux de financement vers les start-ups restent sains ; Deepull Diagnostics a levé 50 millions EUR en avril 2025 pour commercialiser sa plateforme de détection rapide de pathogènes UllCore. Ces mouvements illustrent comment la profondeur de la propriété intellectuelle et l'étendue du menu stimulent le pouvoir de négociation sur l'ensemble du marché des diagnostics moléculaires par PCR.

Leaders du secteur des diagnostics moléculaires par PCR

Danaher Corp. (Cepheid)

QIAGEN N.V.

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Roche s'est engagé à investir 50 milliards USD dans les opérations pharmaceutiques et de diagnostic aux États-Unis, augmentant la capacité de fabrication nationale.

- Avril 2025 : Deepull Diagnostics a levé 50 millions EUR en financement de série C pour faire progresser son système de détection rapide de pathogènes UllCore.

- Février 2025 : Myriad Genetics et PathomIQ ont conclu une collaboration pour développer les diagnostics de précision en oncologie, mettant en commun leur expertise en bioinformatique pour de nouveaux panels basés sur la PCR.

- Février 2025 : Sysmex Astrego a remporté un prix de 8 millions GBP pour finaliser un test rapide de sensibilité aux antibiotiques pour les infections urinaires.

- Septembre 2024 : QIAGEN a reçu le marquage CE pour le système QIAstat-Dx, permettant un déploiement européen plus large dans les tests syndromiques.

- Octobre 2024 : LabGenomics USA a acquis Integrated Molecular Diagnostics, renforçant son empreinte dans les tests en oncologie.

- Juin 2024 : QIAGEN a présenté un plan stratégique visant une croissance annuelle composée des ventes de 7 % de 2024 à 2028 avec plus de 100 futures analyses pour QIAcuity.

- Mai 2024 : l'Université George Mason a obtenu 1,2 million USD de l'armée américaine pour développer une analyse PCR de la maladie de Lyme basée sur l'urine, soulignant l'intérêt militaire pour les tests déployables sur le terrain.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des diagnostics moléculaires par réaction en chaîne par polymérase (PCR) comme l'ensemble des revenus générés par les instruments, les réactifs, les consommables et les logiciels habilitants qui amplifient et détectent les cibles d'acides nucléiques humains pour la prise de décision clinique dans les environnements hospitaliers, de référence et de soins de proximité. Nous incluons les plateformes PCR standard, en temps réel et numériques.

Nous excluons explicitement les flux de travail PCR vétérinaires, de test alimentaire et de recherche uniquement de la portée.

Aperçu de la segmentation

- Par produit

- Instrument

- Systèmes PCR standard

- Systèmes PCR en temps réel

- Systèmes de PCR numérique

- Réactifs et consommables

- Logiciels et services

- Instrument

- Par application

- Tests des maladies infectieuses

- Tests en oncologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic et de référence

- Instituts académiques et de recherche

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des directeurs de laboratoire, des médecins spécialistes des maladies infectieuses, des pathologistes en oncologie et des ingénieurs de service en Amérique du Nord, en Europe et en Asie. Leurs informations sur les volumes de cadence, les cycles de réapprovisionnement en kits et les évolutions du remboursement nous ont aidés à valider les estimations secondaires et à affiner les hypothèses de coût par test.

Recherche documentaire

Nous avons commencé par rassembler des ensembles de données ouverts tels que les fichiers d'utilisation des tests CMS des États-Unis, les rapports de surveillance de la tuberculose et du VPH de l'OMS, les bulletins du Centre européen de prévention et de contrôle des maladies, et les autorisations de dispositifs de diagnostic in vitro 510(k) de la FDA, qui nous ont fourni des signaux sur le fardeau des maladies, la vélocité réglementaire et l'adoption en laboratoire. Nos analystes ont ensuite examiné les notes d'associations professionnelles de l'Association de pathologie moléculaire et du réseau de microbiologie clinique asiatique, ainsi que les rapports annuels 10-K des entreprises et des articles évalués par des pairs, pour trianguler les expéditions d'unités et les prix de vente moyens. Des outils propriétaires sélectionnés, D&B Hoovers pour les répartitions de revenus et Questel pour les tendances des brevets PCR, ont apporté une profondeur supplémentaire. Ces sources sont illustratives ; de nombreuses références supplémentaires ont soutenu les vérifications intermédiaires et les clarifications.

Dimensionnement du marché et prévisions

Notre équipe a construit un modèle descendant qui reconstruit la demande mondiale de PCR à partir de l'incidence des maladies à déclaration obligatoire et des cohortes de dépistage du cancer, multipliée par les tests par patient et le coût moyen par test pour atteindre le revenu de référence. Les agrégations de fournisseurs des installations d'instruments et de la consommation de réactifs ont servi de vérification ascendante. Les variables clés telles que les comptages annuels de cas de tuberculose, de VPH et de COVID-19, l'inventaire de thermocycleurs installés, la progression du prix de vente moyen des réactifs, la croissance des dépenses de santé et les nouvelles approbations de dispositifs de diagnostic in vitro alimentent une régression multivariée pour 2025 à 2030. Les taux de pénétration régionaux issus des entretiens ont comblé les lacunes résiduelles dans les données.

Validation des données et cycle de mise à jour

Avant la validation finale, nous effectuons des contrôles de variance, recontactons les sources lorsque les écarts dépassent des seuils prédéfinis et réalisons des révisions par deux analystes. Le modèle est actualisé annuellement, avec des ajustements intermédiaires pour les événements importants tels que les lancements majeurs d'analyses ou les révisions de directives, garantissant aux clients la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur les diagnostics moléculaires par PCR est-elle fiable

Les estimations publiées diffèrent souvent car les entreprises appliquent des combinaisons de produits, des années de base et des rythmes d'actualisation distincts, créant une confusion compréhensible pour les planificateurs.

Les principaux facteurs d'écart que nous avons observés comprennent la prise en compte ou non des contrats de logiciels et de services, le traitement des volumes hospitaliers par rapport aux volumes ambulatoires, et le mois choisi pour la conversion des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,74 milliards USD (2025) | ||

| 11,20 milliards USD (2023) | Consultance mondiale A | Portée plus large couvrant toutes les technologies moléculaires, pas seulement la PCR |

| 8,80 milliards USD (2024) | Journal professionnel B | Omet les revenus des logiciels et des services après garantie ; mise à jour tous les deux ans |

La comparaison montre que la portée clairement définie de Mordor, l'actualisation annuelle et la sélection transparente des variables offrent aux décideurs une référence équilibrée et traçable sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des diagnostics moléculaires par PCR ?

Le marché a généré 10,26 milliards USD en 2026 et devrait atteindre 13,31 milliards USD d'ici 2031, reflétant un TCAC de 5,36 %.

Quelle catégorie de produits génère les revenus les plus élevés ?

Les réactifs et consommables représentent 54,72 % du chiffre d'affaires total car chaque cycle d'amplification consomme des amorces, des sondes et des tampons frais.

Pourquoi les systèmes de PCR numérique gagnent-ils en popularité ?

Les plateformes numériques détectent les allèles variants jusqu'à 0,01 %, permettant la surveillance par biopsie liquide et de la maladie résiduelle minimale que la PCR en temps réel traditionnelle ne peut pas prendre en charge.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,27 % jusqu'en 2031, portée par les améliorations des infrastructures de santé et les budgets croissants de médecine de précision.

Comment les nouvelles réglementations de la FDA affecteront-elles le marché ?

La FDA supprimera progressivement la tolérance réglementaire pour les tests développés en laboratoire, augmentant les coûts de conformité et incitant à la consolidation parmi les laboratoires plus petits.

Quel est le principal obstacle à une adoption plus large dans les marchés émergents ?

L'investissement en capital élevé pour les instruments et les coûts continus en consommables restent les principaux obstacles pour les laboratoires opérant avec des budgets contraints.

Dernière mise à jour de la page le: