Taille et part du marché des matelas aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.11 Milliards de dollars |

| Taille du Marché (2026) | 18.77 Milliards de dollars |

| Taille du Marché (2031) | 22.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matelas aux États-Unis par Mordor Intelligence

La taille du marché des matelas aux États-Unis devrait passer de 18,11 milliards USD en 2025 à 18,77 milliards USD en 2026 et devrait atteindre 22,41 milliards USD d'ici 2031, à un TCAC de 3,62 % sur la période 2026-2031.

La demande repose désormais davantage sur les cycles de remplacement, la construction de logements et les mises à niveau technologiques liées au sommeil que sur les premiers achats. Le positionnement axé sur le bien-être, les fonctionnalités intelligentes et les investissements dans la fabrication nationale redéfinissent les avantages concurrentiels sur le marché des matelas aux États-Unis, tandis que la consolidation et la surveillance fédérale tempèrent une expansion non maîtrisée. La hausse des coûts des matières premières et des réglementations strictes en matière d'élimination constituent des obstacles à court terme, mais les évolutions démographiques et l'innovation produit soutiennent des perspectives stables à moyen terme pour le marché des matelas aux États-Unis.

Principaux points à retenir du rapport

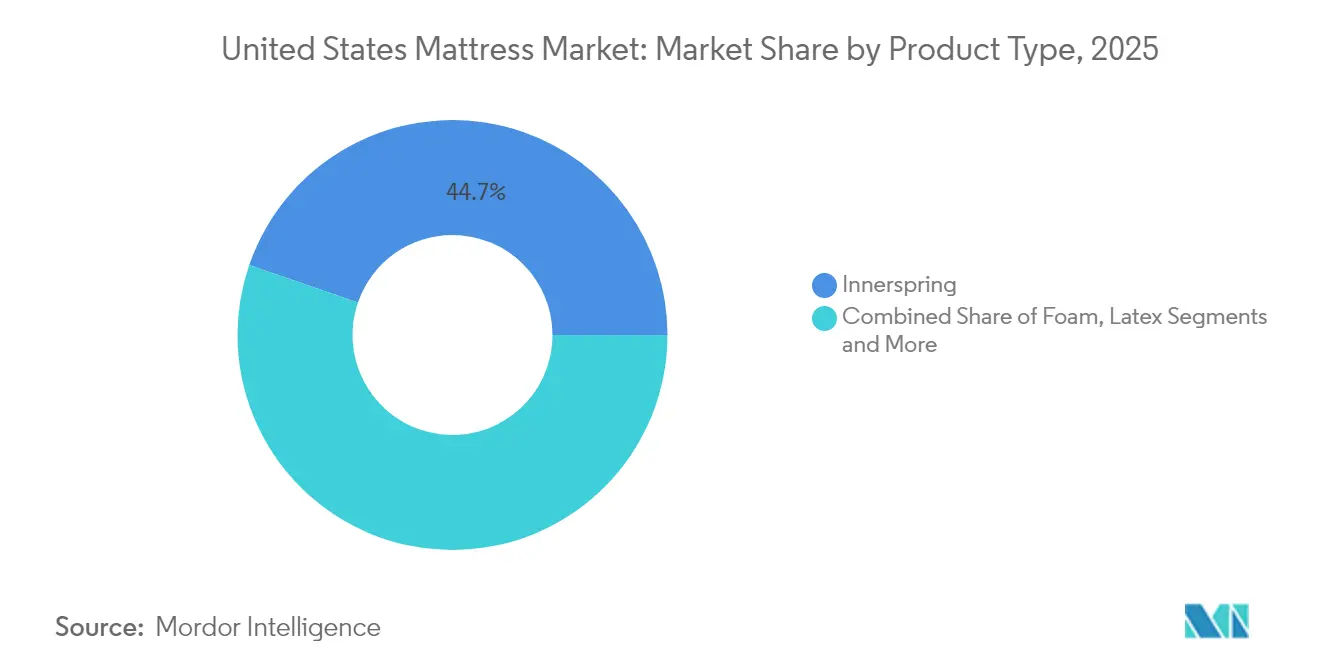

- Par type de produit, les matelas à ressorts détenaient la première place avec 44,72 % de la part du marché des matelas aux États-Unis en 2025, tandis que la mousse, incluant la mousse à mémoire de forme, devrait progresser à un TCAC de 4,30 % jusqu'en 2031.

- Par taille de matelas, les modèles queen ont représenté 44,65 % de la taille du marché des matelas aux États-Unis en 2025 et devraient croître à un TCAC de 3,74 % jusqu'en 2031.

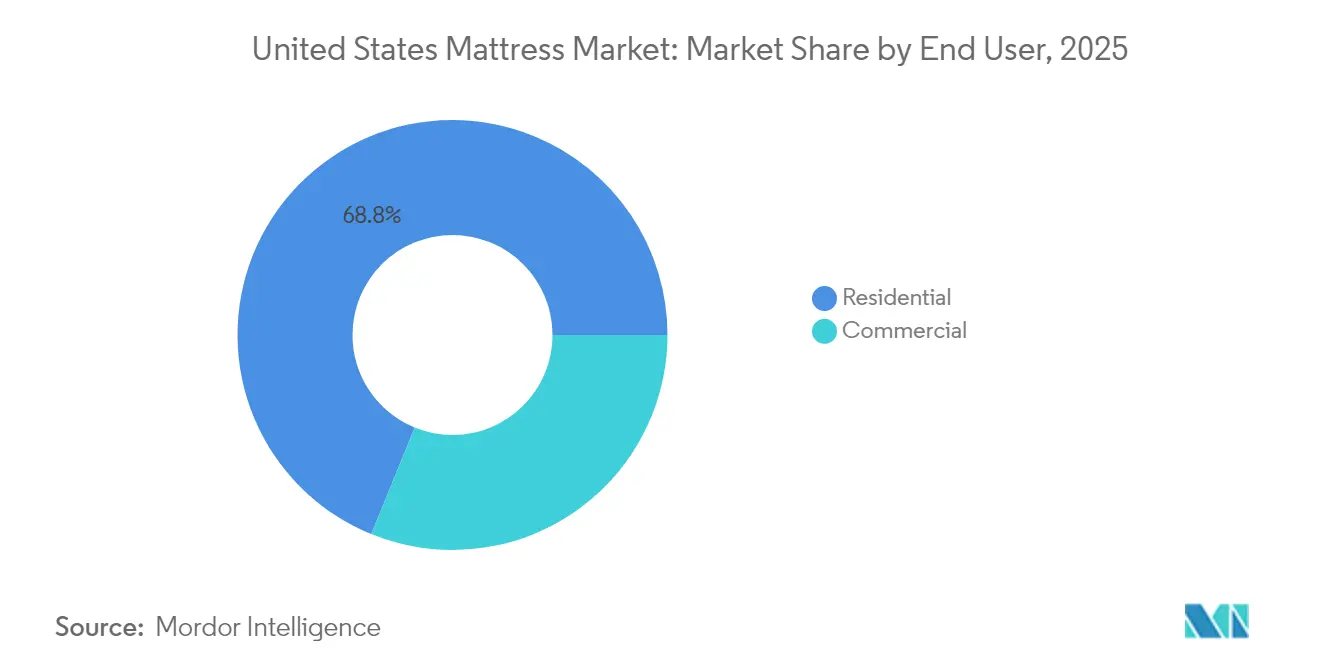

- Par utilisateur final, le segment résidentiel a représenté 68,84 % de la taille du marché des matelas aux États-Unis en 2025 et devrait progresser à un TCAC de 3,88 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C, incluant les boutiques en ligne et les magasins spécialisés, a capté 64,58 % de la part du marché des matelas aux États-Unis en 2025 et est en passe d'atteindre un TCAC de 3,96 % jusqu'en 2031.

- Par géographie, le Sud-Est a dominé avec 23,42 % de la part du marché des matelas aux États-Unis en 2025, tandis que la région Ouest a enregistré le TCAC le plus rapide à 4,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des matelas aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des mises en chantier et des dépenses d'ameublement | +0.8% | National, avec une concentration dans le Sud-Est et l'Ouest | Moyen terme (2-4 ans) |

| Prolifération rapide du modèle de vente directe aux consommateurs « matelas-en-boîte » | +0.6% | National, la plus forte présence dans le Nord-Est urbain et la côte Ouest | Court terme (≤ 2 ans) |

| Prévalence croissante des douleurs dorsales stimulant la demande de matelas haut de gamme | +0.5% | National, adoption plus élevée dans le Nord-Est aisé et l'Ouest | Long terme (≥ 4 ans) |

| Innovation produit dans les constructions en mousse à mémoire de forme et hybrides | +0.4% | National, avec une concentration sur le segment premium dans le Nord-Est | Moyen terme (2-4 ans) |

| Droits antidumping stimulant la production nationale | +0.3% | National, concentration de la fabrication dans le Sud-Est et le Midwest | Long terme (≥ 4 ans) |

| Intégration des plateformes de données sur le sommeil avec les assureurs bien-être | +0.2% | National, adoption précoce sur les marchés technologiquement avancés de la côte Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des mises en chantier et des dépenses d'ameublement

Les mises en chantier de maisons individuelles sont projetées à 1,01 million d'unités en 2025[1]Source : Association nationale des constructeurs de maisons, « Prévisions du marché du logement 2025 », nahb.org. Les nouveaux propriétaires remplacent généralement leurs matelas dans les 18 mois suivant l'achat, créant un flux de volume fiable pour le marché des matelas aux États-Unis. Les dépenses de rénovation augmentent de 5 % par an, stimulant davantage la demande de remplacement haut de gamme. Les gains de patrimoine immobilier sont corrélés à une plus grande volonté de passer à des modèles intelligents ou hybrides plutôt qu'aux unités à ressorts standard. Les enquêtes sur la confiance des consommateurs montrent que 71 % des acheteurs potentiels sont prêts à payer des primes hypothécaires supérieures aux loyers en vigueur, ce qui signale des dépenses d'ameublement soutenues. Ces dynamiques favorisent particulièrement les sous-segments de la mousse à mémoire de forme et des hybrides qui promettent un meilleur soulagement de la pression et un meilleur contrôle de la température.

Prolifération rapide du modèle de vente directe aux consommateurs « matelas-en-boîte »

Les marques de vente directe aux consommateurs ont réécrit l'économie de la distribution en compressant les chaînes d'approvisionnement et en éliminant les frais généraux des salles d'exposition. L'intérêt en ligne pour l'achat de matelas est passé de 27 % en 2016 à 47 % en 2020. Un ticket moyen en ligne de 303 USD sur Amazon contraste fortement avec 1 194 USD dans les magasins traditionnels, démontrant une réallocation des marges plutôt qu'une compression. Les essais gratuits de 365 nuits et la livraison accélérée avec service complet ont neutralisé les obstacles liés aux tests tactiles. Des fabricants établis tels que Serta Simmons ont lancé des gammes exclusivement en ligne en 2025, soulignant la pérennité du modèle de vente directe aux consommateurs. Les centres de distribution régionaux permettent désormais une livraison en deux jours dans la plupart des codes postaux métropolitains, répondant aux attentes d'immédiateté des consommateurs.

Prévalence croissante des douleurs dorsales stimulant la demande de matelas haut de gamme

La prévalence des douleurs chroniques au dos et une population dont l'âge médian dépasse 39 ans poussent les cohortes plus âgées vers des caractéristiques orthopédiques. La gamme intelligente 360® de Sleep Number a généré 732,4 millions USD, soit 36,7 % de son chiffre d'affaires 2024, à un prix de vente moyen de 2 700 USD, soit plus du double de la médiane du marché. Les comptes d'épargne santé (HSA) et les comptes de dépenses flexibles (FSA) remboursent désormais les produits de sommeil médicalement justifiés, subventionnant effectivement les achats haut de gamme[2]Source : Internal Revenue Service, « Dépenses médicales éligibles aux HSA/FSA », irs.gov. Les outils de cartographie de pression offrent des recommandations objectives en matière de fermeté, remplaçant les essais subjectifs en salle d'exposition. Les assureurs qui pilotent des intégrations de données sur le sommeil signalent une réduction des réclamations musculo-squelettiques, renforçant la volonté de rembourser les lits connectés. Ces facteurs élargissent les segments à haute marge du marché des matelas aux États-Unis.

Innovation produit dans les constructions en mousse à mémoire de forme et hybrides

Les mousses infusées de gel et les housses à changement de phase atténuent les plaintes historiques de rétention de chaleur sans sacrifier le confort d'enveloppement. Les conceptions hybrides associent des ressorts ensachés à des mousses adaptatives pour un soutien optimal des bords et un soulagement de la pression. Au CES 2024, le matelas intelligent T11 Pro de DeRUCCI a introduit une surveillance respiratoire pilotée par l'IA, préfigurant la prochaine vague de technologie du sommeil. Le nouveau circuit de recyclage chimique du polyuréthane de BASF réduit les déchets mis en décharge et diminue la dépendance aux matières premières vierges, s'alignant sur les mandats de recyclage des États[3]Source : BASF, « Solutions de polyuréthane circulaire », basf.com. Les capteurs IoT facilitant les ajustements automatiques de fermeté soulignent la convergence entre les équipements de literie et les écosystèmes d'analyse de la santé. L'intégration des capteurs IoT pour le suivi du sommeil et l'ajustement automatique de la fermeté représente la convergence de la literie traditionnelle avec les plateformes technologiques de santé.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (mousse et acier) | -0.7% | National, concentration de la fabrication dans le Sud-Est et le Midwest | Court terme (≤ 2 ans) |

| Saturation du marché et allongement des cycles de remplacement | -0.5% | National, le plus prononcé dans les marchés matures du Nord-Est | Long terme (≥ 4 ans) |

| Surveillance de la Federal Trade Commission (FTC) concernant l'opération Tempur Sealy/Mattress Firm | -0.3% | National, avec un accent sur les marchés de détail concurrentiels | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur l'élimination de la mousse de polyuréthane | -0.2% | Régional, mis en œuvre en Californie, Connecticut, Oregon et Rhode Island | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (mousse et acier)

Les perturbations de la chaîne d'approvisionnement ont créé des pressions sur les coûts sans précédent, avec une augmentation de 50 % des prix de la mousse et une inflation similaire pour les matériaux en bobines d'acier, tandis que les coûts de transport maritime par conteneur ont bondi de 3 400 USD à plus de 10 000 USD par conteneur. Les coûts des bobines d'acier ont suivi une trajectoire similaire. Les hausses de prix successives tout au long de 2024 ont maintenu les revenus stables mais ont présenté un risque d'élasticité de la demande. Les producteurs disposant de fournisseurs nationaux diversifiés ont atténué les chocs, contrairement aux petites entreprises dépendantes des importations au comptant. Les droits de douane sur l'acier canadien et mexicain, ainsi que les prélèvements résiduels sur la mousse chinoise, exercent des pressions supplémentaires sur les structures de coûts. La compression des marges devrait persister jusqu'à ce que les indices des matières premières se normalisent. Les entreprises disposant de chaînes d'approvisionnement diversifiées et de capacités d'approvisionnement national acquièrent des avantages concurrentiels, tandis que les fabricants plus petits font face à des pressions existentielles liées à l'inflation soutenue des coûts des intrants.

Saturation du marché et allongement des cycles de remplacement

L'amélioration de la durabilité prolonge la durée de possession de 7 ans à jusqu'à 10 ans, limitant la vélocité des unités. Les expéditions de l'industrie ont chuté de 22 % entre 2021 et 2023. Le vieillissement de la population et le ralentissement de la formation de ménages signifient moins de premiers acheteurs. Les modèles du Congressional Budget Office (Bureau du budget du Congrès) montrent que les mises en chantier annuelles pourraient tomber à 0,78 million d'ici 2044-2053[4]Source : Congressional Budget Office, « Perspectives à long terme du marché du logement », cbo.gov. Des prix de vente moyens plus élevés compensent en partie la baisse des volumes, mais la véritable expansion dépend de la mise en valeur de fonctionnalités bien-être justifiant des mises à niveau en milieu de cycle. La croissance du segment premium compense partiellement le déclin unitaire grâce à des prix de vente moyens plus élevés, mais l'expansion du marché adressable total est confrontée à des limites mathématiques dans les régions matures. Les schémas d'achats différés observés en 2024 suggèrent qu'une demande refoulée pourrait apporter un soulagement temporaire en 2025, bien que l'allongement sous-jacent du cycle de remplacement représente un changement structurel permanent nécessitant des stratégies d'adaptation sectorielles axées sur les services à valeur ajoutée plutôt que sur la croissance des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : résilience des matelas à ressorts face à l'innovation

Les matelas à ressorts détenaient 44,72 % de la part du marché des matelas aux États-Unis en 2025, soulignant la valeur accordée au soutien des bords et à l'élasticité par les acheteurs plus âgés. Les produits en mousse, en particulier la mousse à mémoire de forme, devraient croître à un TCAC de 4,30 % jusqu'en 2031, le plus élevé du marché des matelas aux États-Unis. Les adaptations hybrides combinant ressorts et mousses avancées réduisent l'écart de performance, encourageant les acteurs établis à faire pivoter leurs portefeuilles. Le latex maintient un créneau premium, attirant les consommateurs soucieux de l'environnement et ayant des préférences pour les matériaux naturels.

Les données démographiques vieillissantes se tournent toujours vers une sensation plus ferme et une entrée/sortie plus facile du lit, soutenant la demande fondamentale de matelas à ressorts. À l'inverse, les ménages nouvellement formés — souvent dans de plus petits logements urbains — optent pour des unités en mousse compactée qui simplifient la livraison. Les variantes intelligentes utilisent massivement des cœurs en mousse, car les capteurs et actionneurs intégrés s'intègrent plus facilement dans des structures de matériaux homogènes. Par conséquent, les fabricants segmentent leur marketing : soutien traditionnel pour les acheteurs historiques, mousses rafraîchissantes et hybrides de suivi du sommeil pour les cohortes férus de technologie, maximisant la vente croisée. Le leadership du segment mousse en termes de taux de croissance indique la résolution réussie des problèmes historiques de rétention de chaleur grâce à l'infusion de gel et aux matériaux à changement de phase, tandis que les fabricants de matelas à ressorts adoptent de plus en plus des approches hybrides pour maintenir leur pertinence dans l'évolution de la dynamique du marché.

Par taille de matelas : la domination du queen reflète les tendances du logement

La taille queen a capté 44,65 % du marché des matelas aux États-Unis en 2025 et devrait progresser à un TCAC de 3,74 %, le plus rapide parmi toutes les tailles. Les condominiums urbains et les chambres principales en banlieue sont systématiquement conçus autour des dimensions queen, renforçant une demande par défaut. Les tailles king occupent un positionnement prestigieux dans le logement de luxe, tandis que les tailles simple et double servent les jeunes et les canaux de rotation de l'hôtellerie. Les tailles personnalisées et spéciales s'adressent à des applications de niche, notamment les marchés des véhicules de loisirs, les cadres de lit réglables et les besoins thérapeutiques, bien que les volumes restent limités par rapport aux configurations standard.

Les lancements de produits intelligents se déroulent généralement en format queen en premier, tirant parti de la plus grande base installée pour les effets de réseau. L'universalité de la taille queen simplifie les unités de gestion des stocks (SKU) de la chaîne d'approvisionnement et les dépenses marketing. Même si les cycles de remplacement s'allongent, les volumes de renouvellement queen restent résilients, car les couples mariés et cohabitants priorisent les mises à niveau de confort plus tôt que les dormeurs seuls dans des lits plus petits. La stabilité de cette catégorie de taille suggère un potentiel de perturbation limité par des configurations alternatives, avec une croissance principalement portée par les cycles de remplacement et la formation de nouveaux ménages plutôt que par le passage des consommateurs entre les préférences de taille.

Par utilisateur final : l'orientation bien-être résidentiel stimule la croissance

Les acheteurs résidentiels représentaient 68,84 % de la taille du marché des matelas aux États-Unis en 2025 et progressent à un TCAC de 3,88 %. Le travail à distance et hybride augmente le temps passé à la maison, transformant les environnements de sommeil en actifs de productivité. Les comptes d'épargne santé (HSA) et les comptes de dépenses flexibles (FSA) remboursent désormais les solutions de sommeil médicalement indiquées, subventionnant effectivement les modèles premium. Les segments commerciaux — hôtellerie, soins de santé, logements étudiants — exigent une robustesse et une conformité aux normes incendie, mais croissent à un rythme plus lent en raison des cycles budgétaires d'investissement. Les applications commerciales servent les marchés de l'hôtellerie, des soins de santé et institutionnels avec des exigences de performance différentes, privilégiant la durabilité, le contrôle des infections et des niveaux de confort standardisés plutôt que les fonctionnalités de personnalisation privilégiées par les consommateurs résidentiels.

L'innovation intelligente reste une tendance résidentielle : les zones lombaires réglables, la régulation de la température et les paramètres de fermeté spécifiques à chaque partenaire répondent au confort individualisé. Les établissements commerciaux, en revanche, privilégient le prix, l'uniformité et la simplicité de la garantie. Néanmoins, les établissements de soins de santé commencent à tester des modèles hybrides de soulagement de la pression pour réduire l'incidence des ulcères chez les patients, signalant une adoption médicale de niche. La croissance du segment commercial reste contrainte par des processus d'approvisionnement standardisés et des décisions d'achat axées sur les coûts, bien que les applications médicales reconnaissent de plus en plus les bénéfices thérapeutiques des technologies avancées de matelas pour les résultats patients et l'accélération de la récupération.

Par canal de distribution : évolution du commerce de détail vers l'expérience

Le commerce de détail B2C dominait le marché des matelas aux États-Unis avec une part de 64,58 % en 2025, porté par la convergence omnicanale. Les chaînes de spécialité en magasin physique combinent les essais en magasin avec des outils de configuration virtuelle, tandis que les plateformes en ligne proposent des retours sur 365 nuits. Amazon contrôle 20 % du volume unitaire, tirant parti de la livraison Prime le jour même dans les zones métropolitaines denses. Les magasins de meubles traditionnels perdent du terrain, les incitant à se co-localiser avec des galeries de matelas pour récupérer le flux de clientèle. D'autres canaux de distribution, notamment les magasins de meubles et les grands magasins, jouent des rôles complémentaires, bien que leur part de marché continue de décliner à mesure que les consommateurs se tournent vers des détaillants spécialisés en matelas et des plateformes en ligne.

Les détaillants investissent dans des salles d'exposition interactives utilisant la cartographie de posture en réalité virtuelle et la visualisation de la pression par capteurs, convertissant l'exploration en prix de vente moyens plus élevés. Les jeunes entreprises de vente directe aux consommateurs continuent de développer des hybrides entrepôt-salle d'exposition pour l'efficacité du dernier kilomètre. Les canaux B2B sont à la traîne, car les acheteurs en gros négocient des contrats plus longs et s'approvisionnent via des appels d'offres de projet plutôt que par des achats transactionnels. Le paysage de la distribution favorise de plus en plus les approches omnicanales, où les consommateurs effectuent des recherches en ligne mais finalisent leurs achats via leurs canaux préférés, obligeant les fabricants à maintenir une tarification cohérente et une disponibilité des produits sur de multiples points de contact.

Analyse géographique

La part de 23,42 % du Sud-Est ancre son leadership au sein du marché des matelas aux États-Unis. Les expansions d'usines de Palmetto Pedic et Malouf raccourcissent les chaînes d'approvisionnement et s'alignent sur les mesures antidumping. Les données démographiques plus jeunes et les migrations de retraités soutiennent ensemble les premiers achats et les achats de remplacement, maintenant la stabilité des volumes malgré des cycles allongés. Les textiles adaptés au climat — gels rafraîchissants et couches supérieures absorbant l'humidité — trouvent un écho dans des conditions humides, stimulant des unités de gestion des stocks (SKU) spécialisées. Les considérations climatiques orientent les préférences régionales vers les technologies de refroidissement et les matériaux absorbant l'humidité qui répondent aux conditions d'humidité élevée prévalant dans tout le Sud-Est.

L'Ouest surpassera le TCAC national à 4,07 % jusqu'en 2031. L'expansion de la main-d'œuvre technologique en Californie et à Washington est corrélée à des dépenses discrétionnaires plus élevées pour les systèmes de sommeil connectés. Les lits à gestion thermique dynamique de Eight Sleep trouvent ici une traction particulièrement forte, la culture de la quantification de soi imprégnant les habitudes des consommateurs. Les coûts élevés de l'immobilier limitent la taille des chambres, favorisant la priorisation de la qualité premium plutôt que de la quantité de meubles. La mise en œuvre par la Californie des réglementations PFAS (substances perfluoroalkylées et polyfluoroalkylées) pour les matelas établit un précédent en matière de normes environnementales susceptible d'influencer les priorités de développement de produits à l'échelle nationale.

Les États du Nord-Est affichent une croissance à un chiffre faible, mais des prix de vente moyens élevés sur le marché des matelas aux États-Unis. Le parc immobilier plus ancien et les hivers plus froids suscitent un intérêt pour les mousses à rétention thermique et les couches de chauffage bi-zones. Les contraintes logistiques urbaines favorisent la logistique du matelas-en-boîte ; les formats compactables compatibles avec les ascenseurs simplifient les livraisons dans les immeubles à plusieurs étages. Le Midwest renforce son rôle à la fois d'acheteur et de plaque tournante logistique, bénéficiant des voies d'expédition géographiquement centrales. Le Sud-Ouest reflète les schémas migratoires vers la Ceinture du Soleil, mais la rareté de l'eau pousse les constructeurs vers des empreintes plus petites, renforçant indirectement la préférence pour la taille queen. Les préférences régionales reflètent de plus en plus l'adaptation climatique, les technologies de refroidissement gagnant du terrain dans les marchés plus chauds et les fonctionnalités de régulation thermique séduisant les régions à températures variables, suggérant des opportunités de stratégies de spécialisation géographique des produits.

Paysage concurrentiel

L'achèvement de la fusion Tempur Sealy–Mattress Firm en février 2025 a créé Somnigroup International, mariant le plus grand fabricant américain avec le plus grand détaillant spécialisé. La part de marché post-opération dépasse 32 %, mais les cessions d'actifs et les décrets de consentement plafonnent la domination potentielle. Sleep Number domine le créneau premium des lits à air réglable et détient 36,7 % de son chiffre d'affaires dans les produits connectés, s'appuyant sur plus de 800 brevets. Casper, Purple et Nectar poursuivent leur développement à grande échelle grâce à la narration de la vente directe aux consommateurs et aux points de vente éphémères omnicanaux. Le paysage concurrentiel favorise de plus en plus les entreprises dotées de capacités omnicanales et d'avantages d'intégration verticale, comme en témoignent les plans d'expansion de Mattress Warehouse visant 650 magasins d'ici 2027 et l'acquisition de Resident Home (marques Nectar, DreamCloud) par Ashley Home pour combiner la force du commerce de détail avec l'expertise du commerce électronique.

Les innovateurs en matériaux occupent un espace blanc fertile. Le programme de polyuréthane circulaire de BASF et les matelas à intelligence artificielle de DeRUCCI illustrent des voies de recherche et développement au-delà de la concurrence par les prix. Des détaillants tels que Mattress Warehouse prévoient d'atteindre 650 magasins d'ici 2027 tout en intégrant des interfaces de programmation d'applications (API) de commerce électronique pour la gestion des stocks localisés. Les mouvements stratégiques comprennent l'acquisition de Resident Home par Ashley Home pour combiner les forces physiques et en ligne. L'intensité concurrentielle dépend de l'intégration technologique, du contrôle des coûts et de la réactivité réglementaire. Les modèles d'adoption technologique suggèrent que les entreprises qui intègrent avec succès les plateformes de données sur le sommeil avec la couverture des assurances bien-être captureront les segments de marché premium, tandis que les fabricants traditionnels subissent des pressions pour innover au-delà des offres de produits de base ou risquent une compression des marges due aux importations à faible coût et à la concurrence des ventes directes aux consommateurs.

Leaders du secteur des matelas aux États-Unis

Tempur Sealy International

Serta Simmons Bedding

Sleep Number Corp.

Purple Innovation

Resident (Nectar)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Tempur Sealy a finalisé son acquisition de Mattress Firm pour 5 milliards USD, formant Somnigroup International et cédant 176 magasins pour satisfaire les conditions de la Federal Trade Commission (FTC).

- Février 2025 : Malouf a relocalisé toute sa fabrication de matelas aux États-Unis, citant les incitations antidumping et l'agilité de la chaîne d'approvisionnement.

- Janvier 2025 : E.S. Kluft a lancé les gammes hybrides Aireloom au Salon d'hiver de Las Vegas (Winter Las Vegas Market), élargissant l'offre de luxe.

- Janvier 2025 : South Bay a dévoilé trois nouvelles collections de matelas au Salon de Las Vegas (Las Vegas Market), ciblant la croissance du segment intermédiaire.

Périmètre du rapport sur le marché des matelas aux États-Unis

Un matelas est un coussin rectangulaire souple suffisamment grand pour soutenir une personne allongée dessus. Il est utilisé comme lit ou comme partie du cadre de lit. Le marché des matelas aux États-Unis est segmenté par type, taille, utilisateur final et canal de distribution. Le marché par type est subdivisé en ressorts, mousse à mémoire de forme, latex et autres types. Le marché par taille est segmenté en matelas simple, double, queen et king. Le marché par utilisateur final est segmenté en résidentiel et commercial. Le marché par canal de distribution est divisé en hors ligne (magasins spécialisés, magasins multi-marques, autres) et en ligne. Pour tous les segments ci-dessus, la taille du marché en termes de valeur (USD) au cours de la période de prévision est fournie.

| Ressorts / bobines |

| Mousse (incluant la mousse à mémoire de forme) |

| Latex |

| Hybride |

| Autres types de matelas |

| Matelas simple |

| Matelas double |

| Matelas queen |

| Matelas king |

| Tailles personnalisées et spéciales |

| Résidentiel |

| Commercial |

| B2C/Commerce de détail | Grandes surfaces et hypermarchés |

| Magasins spécialisés en matelas (incluant les points de vente exclusifs de marque) | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Projet |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par type de produit | Ressorts / bobines | |

| Mousse (incluant la mousse à mémoire de forme) | ||

| Latex | ||

| Hybride | ||

| Autres types de matelas | ||

| Par taille de matelas | Matelas simple | |

| Matelas double | ||

| Matelas queen | ||

| Matelas king | ||

| Tailles personnalisées et spéciales | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Commerce de détail | Grandes surfaces et hypermarchés |

| Magasins spécialisés en matelas (incluant les points de vente exclusifs de marque) | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Projet | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des matelas aux États-Unis en 2026 ?

La taille du marché des matelas aux États-Unis s'élève à 18,77 milliards USD en 2026.

Quel est le TCAC projeté pour les ventes de matelas aux États-Unis jusqu'en 2031 ?

Le chiffre d'affaires est en passe de croître à un TCAC de 3,62 % entre 2026 et 2031.

Quel segment connaît la croissance la plus rapide dans les ventes de matelas aux États-Unis ?

La mousse, incluant la mousse à mémoire de forme, affiche le TCAC le plus élevé à 4,30 % jusqu'en 2031.

Quelle région des États-Unis affiche la croissance de la demande de matelas la plus forte ?

La région Ouest est en tête avec un TCAC de 4,07 % grâce aux revenus stimulés par la technologie et à l'adoption des lits intelligents.

Dernière mise à jour de la page le: