Taille et part de marché des bains à remous

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

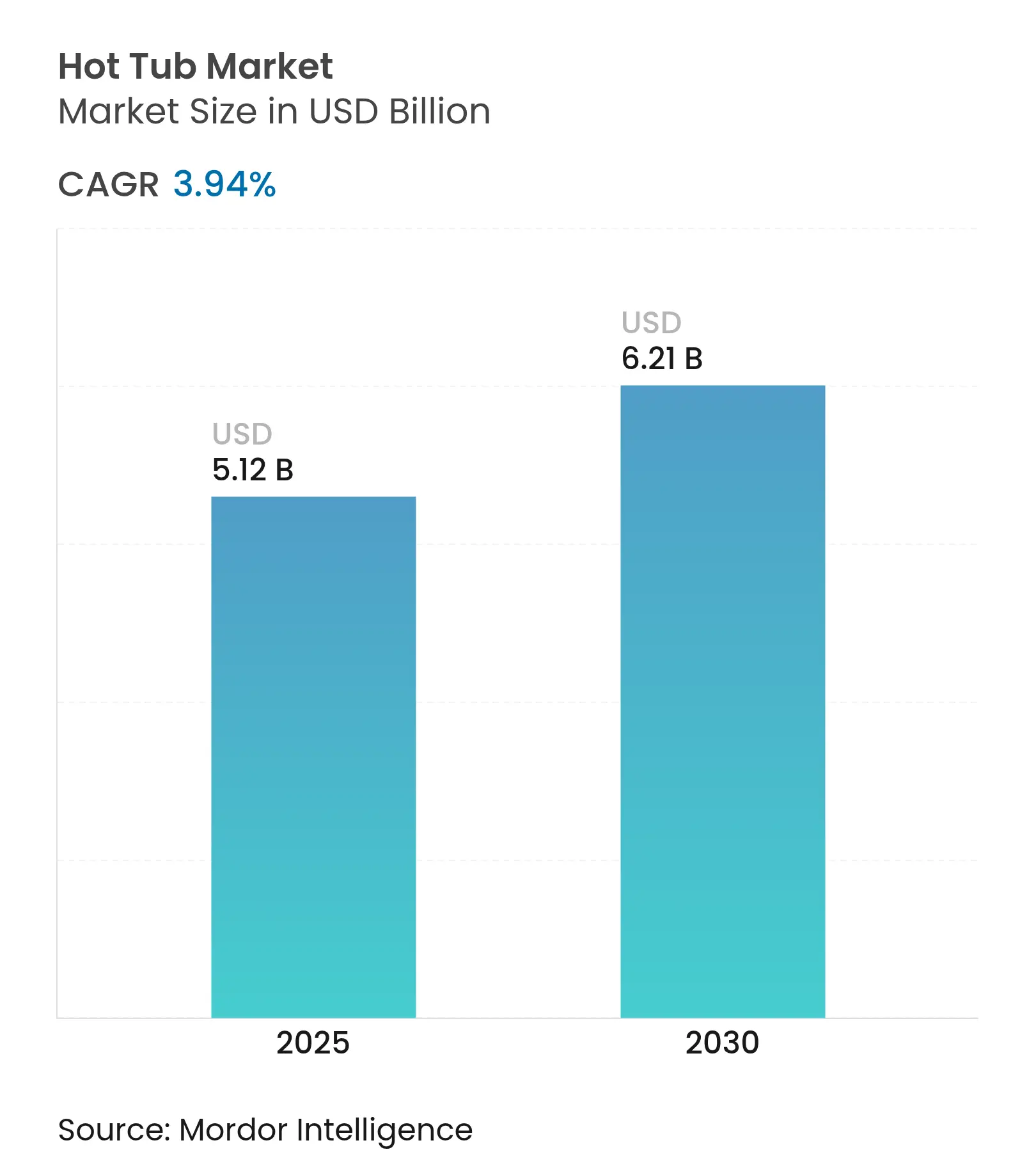

| Taille du Marché (2025) | 5.12 Milliards de dollars |

| Taille du Marché (2030) | 6.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.94% CAGR |

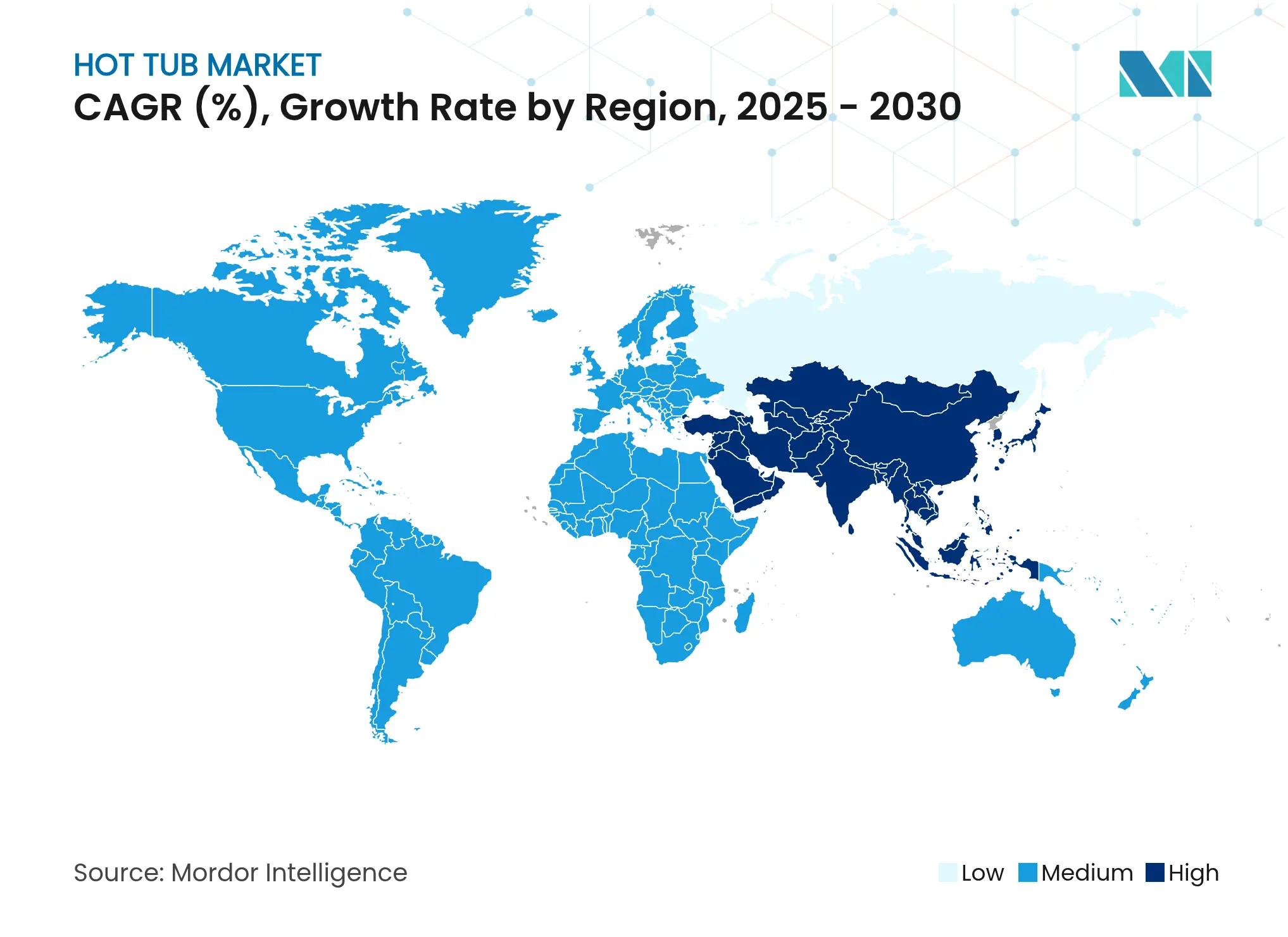

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bains à remous par Mordor Intelligence

La taille du marché des bains à remous est estimée à 5,12 milliards USD en 2025, et devrait atteindre 6,21 milliards USD d'ici 2030, à un TCAC de 3,94 % pendant la période de prévision (2025-2030).

Les perspectives de croissance sont stables plutôt que spectaculaires, mais le taux affiché dissimule des évolutions rapides en matière de réglementation énergétique, de structure démographique et de comportements des canaux de distribution, créant des poches d'opportunités considérables. La Californie interdira le chauffage au gaz pour les nouvelles installations de piscines et de spas à compter de janvier 2026, tandis que le South Coast Air Quality Management District prévoit de retirer 700 000 chauffe-eau de piscine à gaz hérités sur trois décennies, accélérant l'adoption de systèmes de chauffage électriques et renouvelables. L'Amérique du Nord contrôle encore 37,56 % des revenus de 2024, mais l'Asie-Pacifique affiche le TCAC le plus rapide de 6,11 % jusqu'en 2030, alors que la part des seniors au Japon atteint 29,3 % de la population et que les décideurs politiques positionnent l'hydrothérapie comme un outil de prévention sanitaire.

Principaux enseignements du rapport

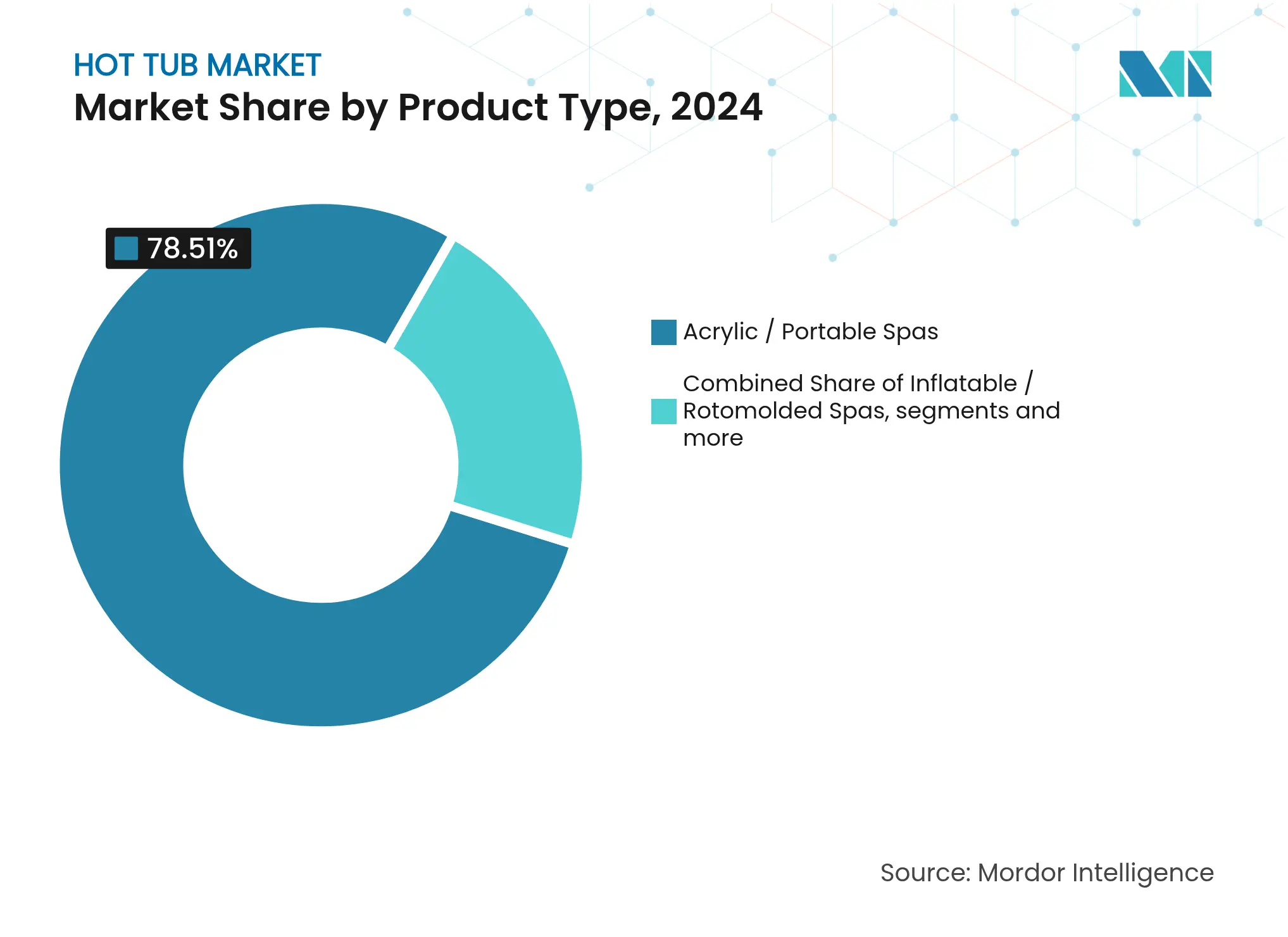

- Par type de produit, les spas acryliques et portables ont dominé avec 78,51 % de la part de marché des bains à remous en 2024 ; les variantes gonflables et rotomoulées devraient afficher le TCAC le plus élevé de 5,12 % jusqu'en 2030

- Par capacité d'assise, les unités de 4 à 7 personnes représentaient 43,56 % de la taille du marché des bains à remous en 2024, tandis que les modèles de 2 à 3 personnes devraient se développer à un TCAC de 4,51 % jusqu'en 2030

- Par utilisateur final, les acheteurs résidentiels détenaient 64,23 % des revenus de 2024, tandis que les locations de vacances devraient enregistrer un TCAC de 5,91 % jusqu'en 2030

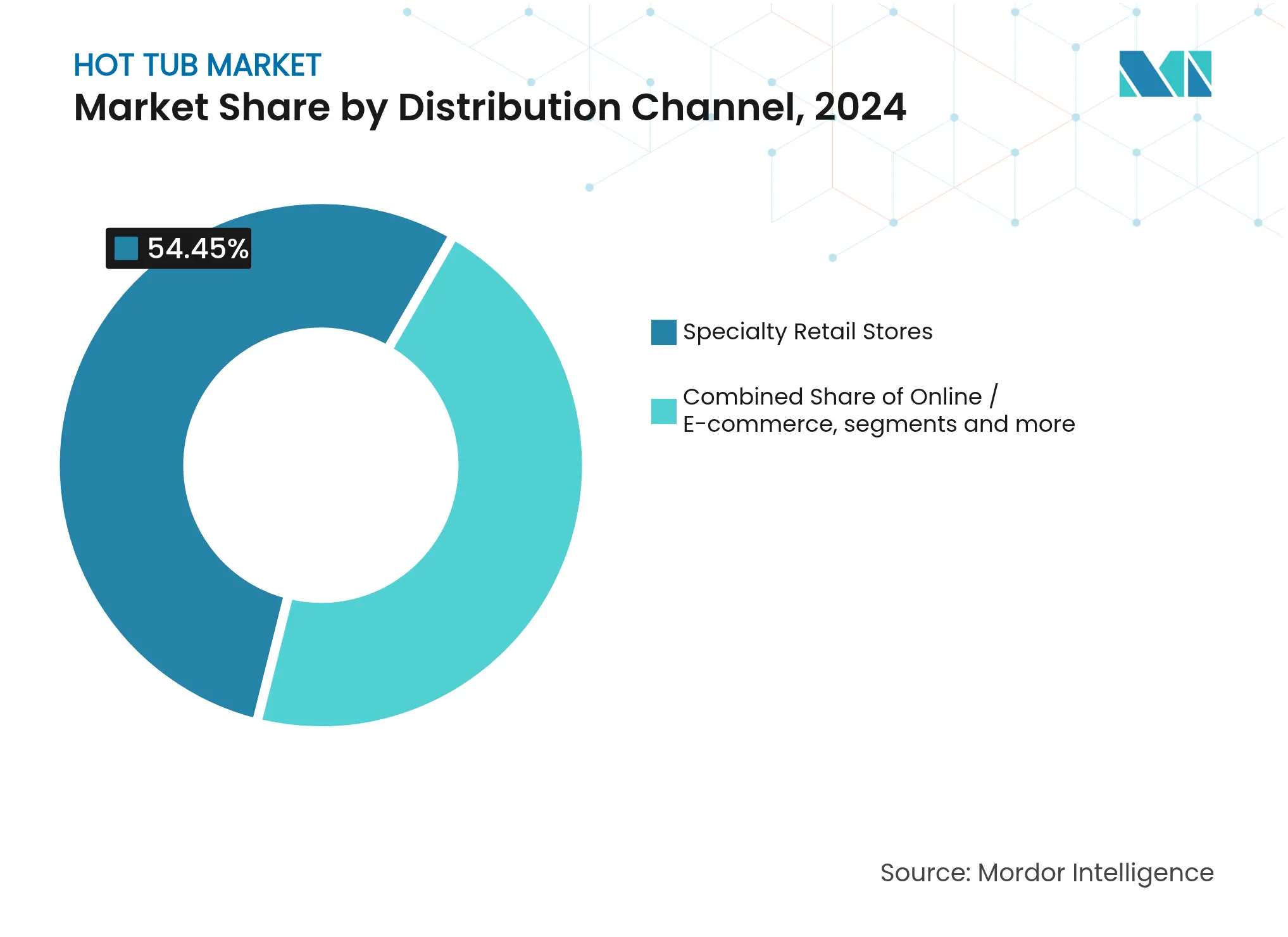

- Par canal de distribution, les points de vente spécialisés ont capturé 54,45 % du volume de 2024, mais les formats en ligne et de commerce électronique affichent le TCAC le plus rapide de 4,94 % jusqu'en 2030

- Par région, l'Amérique du Nord contrôle 37,56 % des revenus de 2024, mais l'Asie-Pacifique affiche le TCAC le plus rapide de 6,11 % jusqu'en 2030

Tendances et perspectives du marché mondial des bains à remous

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des dépenses de consommation en matière de bien-être à domicile et d'aménagement des espaces extérieurs | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2–4 ans) |

| Intégration de fonctionnalités économes en énergie et connectées intelligentes | +0.8% | Amérique du Nord, UE, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption par l'hôtellerie et la location de vacances stimulant les taux d'occupation et le tarif journalier moyen | +0.6% | Régions axées sur le tourisme dans le monde entier | Court terme (≤ 2 ans) |

| L'innovation produit dans les spas de nage hybrides élargit les cas d'utilisation | +0.4% | Amérique du Nord au cœur, en expansion vers l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Vieillissement de la population recherchant l'hydrothérapie pour le soulagement des douleurs chroniques | +0.3% | Le Japon en tête, suivi de l'Amérique du Nord et de l'Europe | Long terme (≥ 4 ans) |

| Le mode de vie en télétravail stimulant les investissements dans des sanctuaires de jardin | +0.2% | Centres urbains et suburbains dans le monde entier | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de consommation en matière de bien-être à domicile et d'aménagement des espaces extérieurs

Les comportements issus des confinements persistent alors que les propriétaires transforment leurs espaces extérieurs en sanctuaires multifonctionnels alliant loisirs, santé et hospitalité. Les revendeurs aux États-Unis rapportent que les produits de bien-être dépassent désormais les grills et le mobilier de terrasse en termes de volume en valeur et de croissance du taux d'attachement. Les voyageurs de luxe ont fait évoluer leurs attentes, 73 % d'entre eux donnant la priorité aux équipements de bien-être lors du choix de leurs hébergements, et cet état d'esprit commercial se répercute sur les budgets de rénovation résidentielle. Le ratio de 29,3 % de personnes âgées au Japon stimule les rénovations de salles de bains combinant chauffage électrique au sol, entrées à seuil bas et barres d'appui pour réduire les incidents de chute ; 55 % des personnes interrogées citent des préoccupations liées à la sécurité des bains, élevant les bains à remous du statut d'agrément à celui d'adaptation nécessaire[1]Panasonic Housing Solutions, « Lancement de Heat Safe Style », prtimes.jp. Les cuisines extérieures, les pergolas et les éléments de feu accompagnent souvent les installations de spas, augmentant le montant total des projets et soutenant les marges des détaillants spécialisés. Les offres de financement proposées par les réseaux de revendeurs atténuent le choc des prix, élargissant l'accessibilité aux ménages à revenus moyens et maintenant la vélocité des unités même pendant les cycles inflationnistes.

Intégration de fonctionnalités économes en énergie et connectées intelligentes

Les contrôles de demande flexible de la Californie, effectifs en septembre 2025, permettent aux fournisseurs d'énergie de gérer les durées de fonctionnement des pompes à distance, transformant les systèmes de contrôle connectés à Internet d'options facultatives en éléments essentiels de conformité. Hayward Holdings attribue à son écosystème SmartPad™ une hausse de 8 % en glissement annuel du chiffre d'affaires net à 228,8 millions USD au premier trimestre 2025, confirmant que la connectivité sous-tend désormais des gains de revenus tangibles [2]Hayward Holdings, « Résultats du T1 de l'exercice 25 », investor.hayward.com. Les pompes à vitesse variable, les couvertures thermiques et le dosage chimique de l'eau par intelligence artificielle réduisent collectivement les coûts d'exploitation, un argument de vente qui résonne auprès des consommateurs éco-responsables et des gestionnaires d'installations commerciales chargés de respecter les objectifs ESG de leur entreprise. Les hôtels indiquent un taux de pénétration de 92 % pour les systèmes de spa à optimisation énergétique, alors qu'ils alignent leurs investissements en capital sur la valorisation de leur marque en matière de durabilité, garantissant que la prime pour les bains connectés intelligents est de plus en plus perçue comme un prérequis plutôt que comme un poste de dépense luxueux. Cet alignement réglementaire et comportemental suggère que les spas intelligents et économes en énergie définiront la spécification de base pour les nouvelles constructions et les rénovations.

Adoption par l'hôtellerie et la location de vacances stimulant les taux d'occupation et le tarif journalier moyen

Les hébergements équipés de bains à remous surpassent systématiquement les annonces comparables sur les principales plateformes de location, générant des taux d'occupation plus élevés et des tarifs journaliers moyens plus importants qui permettent de récupérer les coûts d'installation en aussi peu que deux cycles de haute saison. Le taux d'occupation mondial des hôtels a dépassé 72 % en 2025, offrant aux exploitants des flux de trésorerie à réinvestir dans des espaces de bien-être qui incitent les clients à séjourner plus longtemps et à dépenser davantage pour des services annexes. Le rapport Aquatic Trends Report 2025 note que 28,4 % des établissements aquatiques exploitent déjà des bains à remous, et les clubs de santé sont en tête avec un taux de pénétration de 59,3 %, renforçant le rôle des spas dans les stratégies de diversification des revenus[3]Emily Tipping, « Aquatic Trends Report 2025 », Recreation Management, recmanagement.com. Les centres de loisirs rapportent également que les cours d'hydrothérapie attirent de nouveaux segments de membres, élargissant l'utilisation au-delà de la simple détente passive. L'adoption commerciale alimente la psychologie des consommateurs : les voyageurs expérimentent une hydrothérapie haut de gamme lors de leurs vacances et cherchent ensuite à reproduire cette expérience chez eux, créant un cycle de ventes vertueux pour les fabricants.

Innovation produit dans les spas de nage hybrides élargissant les cas d'utilisation

Les fabricants condensent les piscines à couloir et l'hydrothérapie dans des châssis uniques mesurant moins de 6 mètres, offrant des courants de résistance en amont pour l'entraînement aérobie associés à des sièges à jets massants. Watkins Wellness a renouvelé sa gamme Highlife® avec des coques sculptées qui ajustent les zones de flottabilité, répondant aux besoins des nageurs actifs comme des amateurs de détente. La purification par nanobulle développée par Jacuzzi minimise la tension superficielle et oxyde les contaminants à l'échelle sub-micronique, réduisant la demande en chlore et prolongeant les intervalles de changement d'eau de trimestriels à semestriels. Les spas de nage hybrides séduisent les propriétaires urbains qui manquent d'espace dans leur jardin mais souhaitent des entraînements complets, et ils attirent les athlètes vieillissants nécessitant des modalités d'exercice à faible impact. Les revendeurs s'appuient sur ces arguments de double fonction pour passer des bains à remous de base à quatre places vers des systèmes hybrides à plus forte marge, élargissant la taille du marché des bains à remous sans cannibaliser les ventes de produits acryliques de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé et exigences d'installation complexes | -0.9% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des droits de douane et des coûts d'intrants pour l'acrylique et l'électronique | -0.7% | Chaînes d'approvisionnement en Amérique du Nord et dans l'UE | Moyen terme (2–4 ans) |

| Restrictions d'utilisation de l'eau dans les régions sujettes à la sécheresse | -0.3% | Ouest de l'Amérique du Nord, Australie, Méditerranée | Long terme (≥ 4 ans) |

| Tendance vers les douches à l'italienne minimalistes | -0.2% | Marchés urbains contraints en espace dans le monde entier | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et exigences d'installation complexes

Les unités de base ne représentent souvent que la moitié de la facture finale une fois que s'accumulent les mises à niveau électriques, les dalles en béton, les levages par grue et les frais de permis. Des revendeurs ont indiqué que les extensions de tableaux électriques peuvent ajouter 1 500 à 3 000 USD, tandis que les grues de livraison dans les centres-villes encombrés dépassent régulièrement 900 USD de l'heure. De tels suppléments dissuadent les acheteurs sensibles aux prix et poussent certains vers des gonflables moins chers, qui se branchent sur des prises standard et ne nécessitent aucune préparation du site. La conformité au Code de santé aquatique modèle des Centers for Disease Control and Prevention ajoute une autre couche de coûts pour les établissements commerciaux, imposant une désinfection secondaire qui augmente à la fois le CapEx et la complexité opérationnelle [4]Centers for Disease Control and Prevention, « Annexe 2024 au Code de santé aquatique modèle », cdc.gov. Les détaillants font simultanément face à une pénurie de main-d'œuvre ; 63 % ont augmenté les salaires en 2024 pour recruter des techniciens, gonflant davantage les budgets de projets. Les programmes de financement et les remises des fabricants soulagent quelque peu la pression, mais ne peuvent pas compenser entièrement les barrières psychologiques associées aux achats discrétionnaires à prix élevé.

Volatilité des droits de douane et des coûts d'intrants pour l'acrylique et l'électronique

Les feuilles acryliques, dérivées de produits pétrochimiques, évoluent en tandem avec les prix mondiaux de l'énergie, tandis que les pénuries de puces semi-conductrices allongent les délais de livraison des cartes de commande. Latham Group a divulgué que les droits de douane influencent jusqu'à 20 % des intrants en matières premières, comprimant les marges malgré les gains de fabrication allégée qui ont amélioré la marge brute de 190 points de base. Des distributeurs tels que Pool Corporation font référence aux surcharges de fret et aux fluctuations de devises lors de l'émission de leurs prévisions de résultats pour 2025, soulignant l'imprévisibilité intégrée dans le coût des marchandises vendues. Les grands fabricants s'engagent dans des contrats de résine pluriannuels et investissent dans l'assemblage domestique d'électronique pour amortir la volatilité, mais les petites marques n'ont pas la même capacité de couverture, les exposant à des chocs de prix soudains pouvant perturber les calendriers de production et fragiliser les relations avec les revendeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : la suprématie de l'acrylique face à la disruption des gonflables

Les spas acryliques portables contrôlaient 78,51 % de la part de marché des bains à remous en 2024, ancrés par des coques multicouches, des réseaux de jets diversifiés et des options de cabinetry personnalisables. Les fabricants tirent parti du positionnement premium du segment pour intégrer l'éclairage LED, le son Bluetooth et les diagnostics Wi-Fi qui font monter les prix de vente moyens. La taille du marché des bains à remous, attribuable aux modèles gonflables et rotomoulés, bien que plus petite, grimpe à un TCAC de 5,12 % alors que les consommateurs privilégient l'abordabilité, l'installation rapide et la facilité de déplacement. Les installations encastrées personnalisées servent les architectes de conception-réalisation s'adressant à des clients ultra-fortunés qui exigent une intégration harmonieuse avec l'architecture paysagère. Les spas de nage hybrides repoussent les frontières de la catégorie en attirant les amateurs de fitness et les citadins contraints par l'espace qui ont besoin d'exercice toutes saisons sans le coût des piscines complètes. Les catégories intelligentes/IoT continuent d'évoluer à mesure que les programmes de réponse à la demande de type californien se répandent ; des capteurs intégrés déclenchent désormais des alertes de fuite, des invites d'équilibre hydrique et des rapports de consommation d'énergie directement sur les applications mobiles, créant des opportunités de service axées sur les données pour les revendeurs.

La stratégie de fabrication reflète cette dichotomie. Les acteurs premium tels que Watkins Wellness maintiennent leur dominance acrylique en affinant leurs efficacités de production ; les moules modulaires permettent des changements de couleur rapides, réduisant les temps de changement de série et permettant des finitions en édition limitée qui commandent des primes de prix. En revanche, les spécialistes du gonflable exploitent des campagnes de marketing numérique virales et des partenariats avec des clubs entrepôts, générant des volumes de ventes flash qui érodent l'élasticité des prix acryliques. Les fournisseurs anticipent la hausse des coûts de conformité environnementale pour la production acrylique et explorent donc des résines biosourcées et du contenu recyclé pour défendre leurs références en matière de durabilité sans compromettre les performances. Les sauts technologiques — tels que la purification par nanobulle qui réduit la consommation de désinfectants — permettent aux modèles acryliques traditionnels de maintenir leur pertinence même face à la prolifération de formats moins coûteux.

Par capacité d'assise : les formats compacts gagnent en dynamisme

Les unités de 4 à 7 personnes ont conservé la plus grande part de la demande à 43,56 % en 2024, équilibrant l'utilité familiale avec des coûts d'exploitation gérables. Pourtant, les configurations à 2 à 3 sièges s'accélèrent à un TCAC de 4,51 %, reflétant les tendances mondiales à l'urbanisation et à la réduction de la taille des ménages. Les bains à remous compacts chauffent plus rapidement, consomment moins d'ampères et fonctionnent souvent sur des circuits 120 volts, réduisant les obstacles à l'installation. Les seniors japonais, conscients des risques de glissade, préfèrent les bains à deux places équipés de rails intégrés et de seuils plus bas, une adaptation alignée sur les stratégies nationales visant à atténuer les blessures liées aux bains chez les personnes âgées.

Les modèles de plus de huit places s'adressent aux stations de ski, aux chalets de luxe et aux retraites de bien-être d'entreprise où les expériences de groupe améliorent la valeur perçue. La cohorte des six places au milieu de gamme reste une référence pour les ménages suburbains, mais le marché se bifurque vers des spas personnels ultra-compacts ou des systèmes de spa de nage à double fonction qui accueillent à la fois des régimes d'entraînement et des réunions sociales. Les cadres d'efficacité énergétique qui plafonnent la consommation au volume d'eau fournissent une dynamique latente pour les capacités plus petites, renforçant la tendance vers les designs compacts.

Par utilisateur final : les locations de vacances remodèlent les dynamiques commerciales

Les acheteurs résidentiels représentent encore 64,23 % de la valeur du marché 2024, soutenus par des associations culturelles entre les loisirs de jardin et la fierté de propriété. Néanmoins, les locations de vacances et les hôtels boutique approfondissent leur pénétration à un TCAC de 5,91 %, car les équipements de spa se traduisent directement en indicateurs de revenus tels que des primes de réservation plus élevées et des tarifs journaliers moyens améliorés. Les opérateurs commerciaux calculent des périodes de retour sur investissement inférieures à 24 mois lorsque le taux d'occupation atteint les repères de haute saison régionaux. Les clubs de santé et les centres de loisirs intègrent également des bains à remous pour diversifier leurs offres de programmes ; les séances d'hydromassage, la récupération par bains de contraste et les cours de circuit aquatique ajoutent des flux de revenus supplémentaires.

Les établissements de réhabilitation dans les économies vieillissantes adoptent des spas de qualité clinique avec des sièges à ascenseur réglables et des plages de température programmables, ciblant les marchés du soulagement des douleurs chroniques et de la thérapie post-opératoire. La diversification des utilisateurs finaux amortit le marché des bains à remous contre les vents contraires macroéconomiques : lorsque les dépenses résidentielles discrétionnaires se resserrent, les rénovations commerciales, financées par des budgets d'exploitation et des initiatives gouvernementales de santé, compensent.

Par canal de distribution : la transformation numérique s'accélère

Les détaillants spécialisés livrent actuellement 54,45 % des unités mondiales, en s'appuyant sur des showrooms immersifs et des services d'installation haut de gamme pour justifier une tarification à valeur ajoutée. Cependant, les canaux en ligne enregistrent un TCAC de 4,94 % à mesure que les consommateurs effectuent leurs premières recherches, comparaisons de fonctionnalités et pré-qualification de financement en ligne avant de mettre les pieds en magasin. Les détaillants disposant de portails de commerce électronique robustes constatent des taux de conclusion plus élevés, car les points de contact numériques qualifient les prospects et réduisent les frictions du cycle de vente. Les grandes surfaces et les clubs entrepôts élargissent la portée de la catégorie en stockant des gonflables à marque propre et des rotomoulés d'entrée de gamme ; bien que les marges brutes soient minces, les fabricants gagnent en volume et en visibilité de marque.

Les canaux de constructeurs et d'entrepreneurs bénéficient de la reprise des mises en chantier et des mégaprojets de vie en plein air qui intègrent des spas avec des cuisines extérieures, des structures d'ombrage et des éléments de feu. Les boutiques en ligne directes aux consommateurs gérées par les fabricants réduisent les coûts de canal mais nécessitent des réseaux de service localisés pour honorer les obligations de garantie, créant de délicats équilibres entre les revendeurs traditionnels et les nouvelles bases de clients en ligne.

Analyse géographique

L'Amérique du Nord détenait 37,56 % de la part de marché des bains à remous en 2024, soutenue par un revenu disponible élevé, des réseaux de services établis et une base installée importante nécessitant un remplacement. Pourtant, les mandats énergétiques imminents font évoluer le développement des produits vers des configurations prêtes à l'emploi avec pompe à chaleur et compatibles avec l'énergie solaire. L'interdiction californienne des chauffe-eau à gaz en 2026, ainsi que les exigences relatives aux pompes à vitesse variable effectives en septembre 2025, signifient que les fabricants nord-américains doivent réingéniérer leurs systèmes de plomberie pour des pressions de refoulement plus élevées et intégrer des tableaux de bord de gestion à distance basés sur le cloud en standard. Le Canada offre une modération, avec une réglementation plus souple mais une aisance des consommateurs similaire, tandis que le Mexique offre des avantages de coût pour la délocalisation à proximité de l'approvisionnement en composants et l'accès à une classe moyenne en plein essor.

L'Asie-Pacifique est le moteur dynamique, progressant à un TCAC de 6,11 % jusqu'en 2030. Les réalités démographiques du Japon poussent les assureurs gouvernementaux et privés à approuver l'hydrothérapie comme modalité préventive, visant à réduire la facture nationale de soins de santé projetée à 190 000 milliards de yens d'ici 2040. Des études telles que le projet HEIJO-KYO révèlent un stress cardiovasculaire lors de bains chauds non supervisés chez les personnes âgées, suscitant une demande pour des bains à remous plus sûrs et conçus professionnellement avec des régulateurs de température et des dispositifs anti-aspiration. La Chine se développe simultanément comme centre de fabrication et base de consommateurs émergente, avec des ménages de classe moyenne passant des bains publics communaux à des balcons privés équipés de spas compacts. L'accent culturel australien sur la vie en plein air soutient les ventes premium, tandis que les taux élevés de pénétration de la maison intelligente en Corée du Sud créent un terrain fertile pour les spas compatibles IoT.

L'Europe enregistre une croissance régulière à un chiffre moyen, propulsée par des directives énergétiques strictes qui obligent les hôteliers et les opérateurs de stations thermales à rénover leurs spas avec des pompes efficaces et des couvertures thermiques. L'Allemagne et la région nordique s'appuient sur les saunas comme piliers du bien-être, et la vente croisée de l'hydrothérapie complète la culture du sauna bien ancrée. La Méditerranée est confrontée à des défis de pénurie d'eau qui motivent des designs de spa à faible volume et haute efficacité. L'Amérique du Sud présente un potentiel de croissance dans les corridors touristiques du Brésil et les développements de stations balnéaires au Chili ; cependant, la volatilité des devises et les droits à l'importation compliquent la budgétisation des investissements. Le Moyen-Orient et l'Afrique sont des zones frontières où des projets d'hôtellerie de luxe tels que les développements en mer Rouge en Arabie saoudite intègrent des spas dans des résidences de marque, mais le marché de consommation plus large reste limité par les disparités de revenus et les prix élevés des produits importés. La diversification géographique stabilise donc la croissance agrégée même lorsque les régions individuelles naviguent dans des cycles économiques et réglementaires idiosyncrasiques.

Paysage concurrentiel

La consolidation du secteur est modérée mais s'intensifie, mise en évidence par l'acquisition de L.A. Spas par MAAX Spas en 2025, qui a créé l'un des trois plus grands fabricants d'Amérique du Nord en termes de production. Watkins Wellness, filiale de Masco, tire parti de 1,5 million d'installations unitaires cumulées pour alimenter des programmes de fidélisation des revendeurs et capturer des revenus lucratifs de l'aftermarket en produits chimiques et pièces détachées. Jacuzzi Group se différencie grâce à la purification par nanobulle qui réduit la consommation de désinfectants et renforce l'image de marque écologique, tandis que Hayward Holdings associe l'automatisation SmartPad™ à des pompes et chauffe-eau propriétaires pour verrouiller les ventes de systèmes. L'intégration verticale devient une couverture contre la volatilité de l'acrylique et des puces ; les opérations de piscines en fibre de verre de Latham Group sécurisent des économies d'achat en gros de résine, démontrant comment les catégories adjacentes renforcent le pouvoir de négociation.

La stratégie de canal est un autre facteur de différenciation. Jacuzzi équilibre les exclusivités des revendeurs spécialisés avec des placements en grande surface chez Home Depot et Costco pour maximiser la portée sans aliéner les installateurs de base. Les startups dans l'espace gonflable utilisent le marketing d'influence et des événements de ventes flash pour accumuler du volume, mais trébuchent souvent sur le service après-vente, créant des cibles d'acquisition pour les marques historiques cherchant à élargir leurs offres d'entrée de gamme. Les capacités de conformité trient également les concurrents : les révisions du Code de santé aquatique modèle des Centers for Disease Control and Prevention et les codes énergétiques californiens imposent une documentation technique et des audits d'usine que les entités de moindre taille peinent à absorber. Les portefeuilles de propriété intellectuelle, l'étendue des réseaux de service et l'accès aux capitaux détermineront le rythme des transferts de parts tout au long de la décennie.

Leaders du secteur des bains à remous

Watkins Wellness (Hot Spring Spas)

Bullfrog International

Jacuzzi Brands LLC

Master Spas

Bestway Inflatables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Panasonic Housing Solutions a lancé Heat Safe Style, proposant un chauffage électrique au sol et des barres de sécurité intégrées adaptées aux propriétaires japonais vieillissants.

- Mai 2025 : Hot Album Carbonic Spring Tablet Co. a lancé une campagne nationale faisant la promotion d'additifs de bain au bicarbonate pour réduire la charge sanitaire à court terme du Japon.

- Janvier 2025 : Hayward Holdings a réaffirmé ses prévisions de chiffre d'affaires pour 2025 de 1,06 à 1,10 milliard USD après une hausse des ventes de 8 % au premier trimestre, portée par la demande SmartPad™.

- Janvier 2025 : Recreation Management a publié le rapport Aquatic Trends Report 2025, documentant que 28,4 % des établissements aquatiques exploitent des bains à remous ou des bains à jets.

Portée du rapport mondial sur le marché des bains à remous

Les bains à remous sont des bassins d'eau utilisés pour la relaxation et l'hydrothérapie. Un bain à remous est conçu pour être utilisé par plusieurs personnes à la fois. Il est généralement chauffé au gaz naturel ou à l'électricité. Cependant, d'autres types de bains à remous tels que les bains à remous chauffés au bois submersibles et les bains à remous solaires sont également disponibles sur le marché. Le marché est segmenté en bains à remous portables et bains à remous fixes. Par utilisateur final, le marché est segmenté en résidentiel et commercial ; par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique. Le rapport propose une estimation de la taille du marché et des prévisions pour les bains à remous en valeur (millions USD) pour tous les segments ci-dessus.

| Spas acryliques / portables |

| Spas gonflables / rotomoulés |

| Bains à remous encastrés personnalisés |

| Spas de nage |

| Bains à remous intelligents / compatibles IoT |

| 2 à 3 personnes |

| 4 à 7 personnes |

| 8 à 7 personnes |

| 8 personnes et plus |

| Résidentiel |

| Hôtellerie commerciale et stations balnéaires |

| Clubs de santé et de remise en forme |

| Locations de vacances / courts séjours |

| Centres de réhabilitation et thérapeutiques |

| Points de vente spécialisés |

| En ligne / e-commerce |

| Grandes surfaces et magasins de bricolage |

| Installations par constructeurs / entrepreneurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| PAYS NORDIQUES | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Spas acryliques / portables | |

| Spas gonflables / rotomoulés | ||

| Bains à remous encastrés personnalisés | ||

| Spas de nage | ||

| Bains à remous intelligents / compatibles IoT | ||

| Par capacité d'assise | 2 à 3 personnes | |

| 4 à 7 personnes | ||

| 8 à 7 personnes | ||

| 8 personnes et plus | ||

| Par utilisateur final | Résidentiel | |

| Hôtellerie commerciale et stations balnéaires | ||

| Clubs de santé et de remise en forme | ||

| Locations de vacances / courts séjours | ||

| Centres de réhabilitation et thérapeutiques | ||

| Par canal de distribution | Points de vente spécialisés | |

| En ligne / e-commerce | ||

| Grandes surfaces et magasins de bricolage | ||

| Installations par constructeurs / entrepreneurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| PAYS NORDIQUES | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des bains à remous en 2025 et sa croissance attendue ?

Le marché s'établit à 5,12 milliards USD en 2025 et devrait atteindre 6,21 milliards USD d'ici 2030, reflétant un TCAC de 3,94 %.

Quel type de produit domine les ventes mondiales ?

Les spas acryliques portables dominent avec 78,51 % de part de marché en 2024, soutenus par une construction durable et de nombreuses fonctionnalités de jets.

Pourquoi les opérateurs hôteliers investissent-ils dans les bains à remous ?

Les hôtels et les locations de vacances atteignent des taux d'occupation et des tarifs nuitées plus élevés lorsque des spas sont installés, permettant des périodes de retour sur investissement inférieures à deux saisons.

Comment la réglementation influence-t-elle la conception des produits ?

L'interdiction californienne des chauffe-eau à gaz et le mandat relatif aux pompes à vitesse variable poussent les fabricants vers le chauffage électrique et les commandes connectées intelligentes.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 6,11 %, alimenté par le vieillissement démographique au Japon et la hausse des dépenses de la classe moyenne en Chine et en Australie.

Quelles avancées technologiques importent le plus aux acheteurs ?

Les pompes économes en énergie, les diagnostics IoT et la purification de l'eau par nanobulle émergent comme des facteurs de différenciation clés pour les modèles premium.

Dernière mise à jour de la page le: