Taille et part du marché français de la maison connectée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

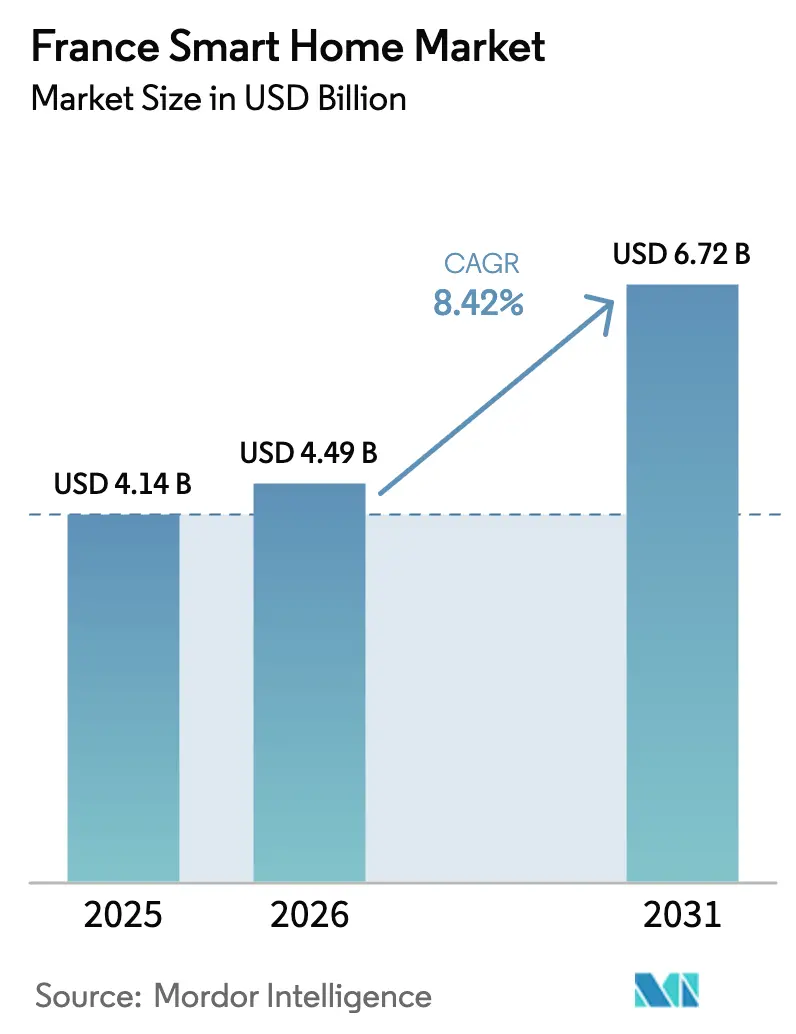

| Taille du marché de l'année de base (2025) | 4.14 Milliards de dollars |

| Taille du Marché (2026) | 4.49 Milliards de dollars |

| Taille du Marché (2031) | 6.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français de la maison connectée par Mordor Intelligence

La taille du marché français de la maison connectée en 2026 est estimée à 4,49 milliards USD, en progression par rapport à la valeur de 2025 de 4,14 milliards USD, avec des projections pour 2031 affichant 6,72 milliards USD, soit une croissance à un TCAC de 8,42 % sur la période 2026-2031. La croissance repose sur trois piliers : les incitations MaPrimeRénov' qui remboursent jusqu'à 80 % des coûts de rénovation éligibles, l'adoption rapide du protocole Matter qui facilite le couplage entre marques, et une infrastructure 5G qui couvre déjà 83,9 % des sites autorisés à travers le pays. Ensemble, ces facteurs favorables font passer le marché français de la maison connectée du stade des premiers adoptants vers une adoption grand public. La demande est la plus forte pour les dispositifs de sécurité, mais la pression gouvernementale visant à réduire la consommation énergétique des ménages déplace l'attention — et les budgets — vers les thermostats intelligents, l'éclairage et les services d'équilibrage de charge. Les opérateurs télécom regroupent des kits de maison connectée avec le haut débit, faisant des modèles d'abonnement un nouveau levier de croissance. Parallèlement, les fournisseurs français établis s'appuient sur leurs réseaux d'installateurs locaux et leurs contrôles de données conformes au RGPD pour défendre leurs parts face aux acteurs mondiaux des plateformes.

Points clés du rapport

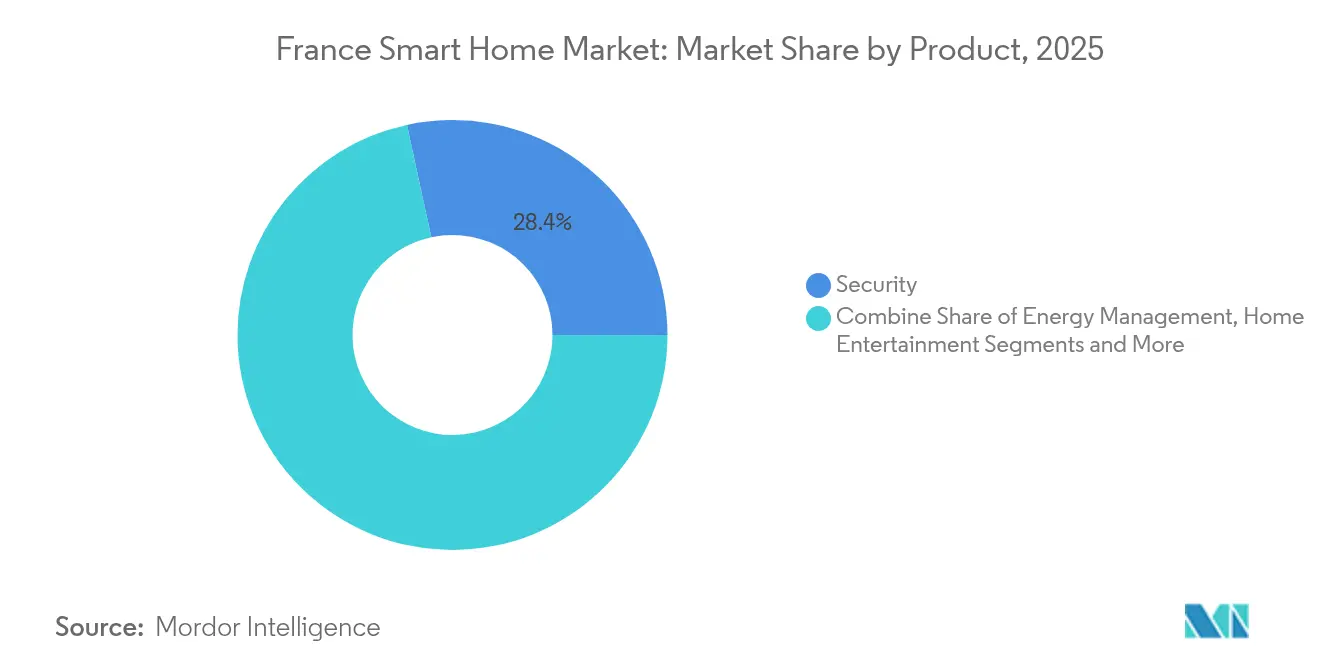

- Par catégorie de produit, les systèmes de sécurité détenaient 28,40 % de la part du marché français de la maison connectée en 2025, tandis que les solutions de gestion de l'énergie devraient croître à un TCAC de 13,9 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi était en tête avec une part de 61,90 % de la taille du marché français de la maison connectée en 2025 ; les appareils Zigbee et Thread devraient se développer à un TCAC de 18,1 % jusqu'en 2031.

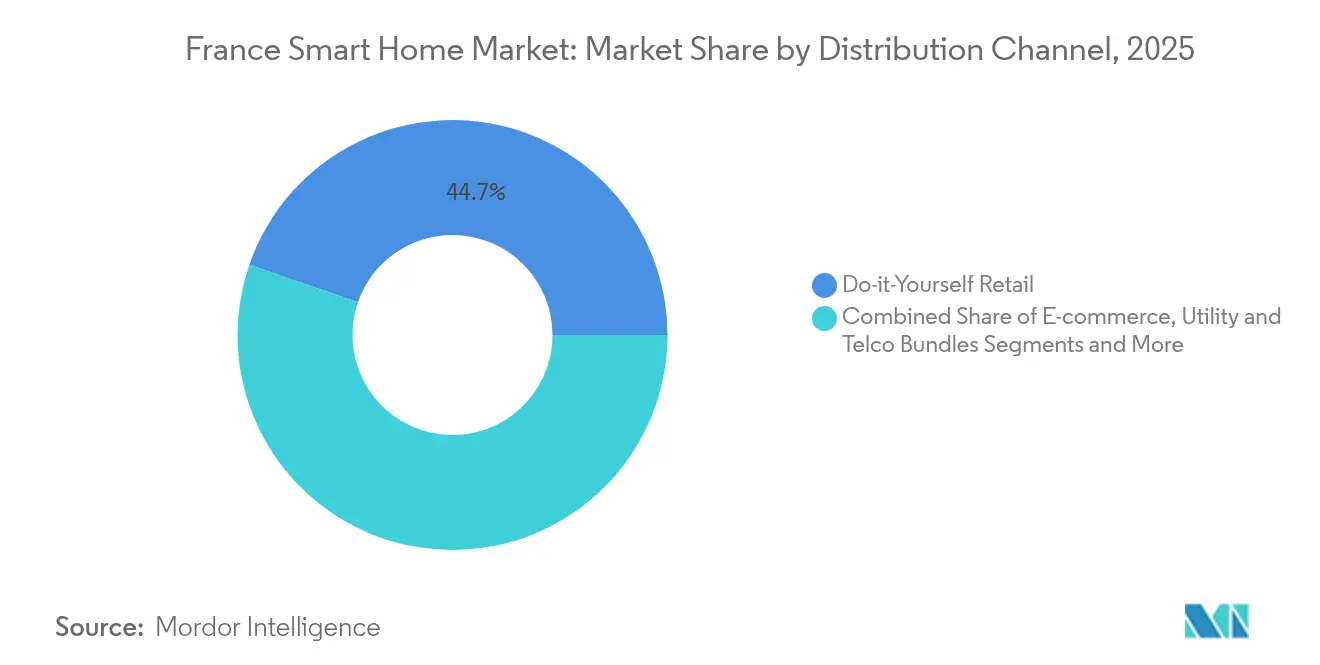

- Par canal de distribution, le commerce de détail en libre-service représentait 44,70 % de la taille du marché français de la maison connectée en 2025, tandis que les offres groupées des fournisseurs d'énergie et des opérateurs télécom afficheront la progression la plus rapide avec un TCAC de 10,7 %.

- Par type de logement, les maisons individuelles représentaient 64,10 % de la part du marché français de la maison connectée en 2025 ; les appartements en copropriété progresseront à un TCAC de 11,3 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français de la maison connectée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des assistants vocaux avec traitement du langage naturel en français | +3.2% | National, pénétration plus élevée dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Crédits d'impôt gouvernementaux pour les dispositifs de rénovation énergétique (MaPrimeRénov') | +4.8% | National, avantages renforcés pour les logements énergivores | Court terme (≤ 2 ans) |

| Intérêt croissant des consommateurs pour la dissuasion contre le cambriolage et la surveillance | +2.9% | National, adoption premium en Île-de-France et en Provence-Alpes-Côte d'Azur | Moyen terme (2 à 4 ans) |

| Standard Matter interopérable accélérant la compatibilité multi-marques | +3.7% | Mondial, adoption précoce dans les régions à forte orientation technologique | Moyen terme (2 à 4 ans) |

| Programmes de réponse à la demande pilotés par les fournisseurs d'énergie utilisant des thermostats intelligents | +2.6% | National, coordonné via l'infrastructure de réseau intelligent d'Enedis | Long terme (≥ 4 ans) |

| Déploiement de la 5G fixe sans fil permettant le haut débit pour la maison connectée en zone rurale | +2.1% | France rurale, notamment les départements mal desservis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des assistants vocaux avec traitement du langage naturel en français

Les assistants vocaux passent du statut de nouveauté à celui de nécessité sur le marché français de la maison connectée. Environ 30 % des ménages possèdent déjà une enceinte connectée, avec une utilisation en hausse de 20 % d'une année sur l'autre. La mise à niveau Alexa+ d'Amazon promet un dialogue en français plus riche et un traitement sur l'appareil qui atténue les craintes en matière de confidentialité.[1]Numerama, "Amazon annonce Alexa+," numerama.com Des initiatives françaises en intelligence artificielle telles que Mistral AI renforcent l'écosystème domestique avec des modèles de langage adaptés aux idiomes régionaux. Un contrôle vocal plus simple ouvre les avantages de la maison connectée aux personnes âgées et aux nouveaux utilisateurs, élargissant la base adressable du marché français de la maison connectée.

Crédits d'impôt gouvernementaux pour les dispositifs de rénovation énergétique (MaPrimeRénov')

MaPrimeRénov' a versé 3,4 milliards EUR en 2025, remboursant jusqu'à 80 % des thermostats intelligents, des contrôles de zonage et des kits de surveillance énergétique pour les ménages à revenus intermédiaires.[2]Service-Public, "Quelles sont les conditions pour bénéficier du dispositif MaPrimeRénov' en 2025 ?," service-public.fr En supprimant l'obligation d'un audit de performance énergétique, la mise à jour de 2025 a réduit la paperasserie et accéléré les délais de rénovation, notamment dans les logements suburbains vieillissants. Associée aux 37,5 millions de compteurs Linky déjà en place, la subvention lie directement les appareils connectés à la réduction des factures d'énergie — un argument convaincant qui maintient le marché français de la maison connectée sur sa forte trajectoire de croissance.

Intérêt croissant des consommateurs pour la dissuasion contre le cambriolage et la surveillance

Les manchettes sur la criminalité immobilière ont stimulé la demande de caméras intelligentes, de sonnettes vidéo et de scènes d'éclairage à apprentissage automatique. Les dispositifs de sécurité ont capté la plus grande part du chiffre d'affaires du marché français de la maison connectée en 2024. Les remises d'assurance pour les systèmes certifiés et l'analyse de mouvement basée sur l'intelligence artificielle qui signale les anomalies en temps réel soutiennent la dynamique continue. Cependant, la surveillance de la vie privée reste stricte : l'enquête de la CNIL en 2024 sur la vérification par code QR dans les caméras rappelle aux fournisseurs que la conformité est non négociable.[3]CNIL, "Délibération SAN-2024-019 du 14 novembre 2024," legifrance.gouv.fr

Standard Matter interopérable accélérant la compatibilité multi-marques

Matter 1.4 étend la certification aux pompes à chaleur et aux onduleurs solaires, unifiant la découverte des appareils dans les écosystèmes Apple, Google, Amazon et Samsung.[4]The Verge, "Matter 1.4 tries to set the smart home standard back on track," theverge.com Les acteurs français de premier plan Somfy, Schneider Electric et Legrand ont contribué à la spécification, garantissant que leurs catalogues restent des options de premier choix sur le marché français de la maison connectée. La facilité d'installation stimule les ventes en libre-service et réduit l'hésitation des acheteurs face au verrouillage de marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'installateurs certifiés en dehors des grandes métropoles | -2.8% | France rurale et petites zones métropolitaines | Moyen terme (2 à 4 ans) |

| Préoccupations accrues en matière de confidentialité des données (application par la CNIL) | -1.9% | National, exigences de conformité plus strictes | Court terme (≤ 2 ans) |

| Expérience utilisateur fragmentée pour les personnes âgées et les utilisateurs non technophiles | -1.4% | National, impact plus élevé dans les communautés rurales vieillissantes | Long terme (≥ 4 ans) |

| Réduction des dépenses discrétionnaires de rénovation due à l'inflation | -2.3% | National, varie selon les conditions économiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'installateurs certifiés en dehors des grandes métropoles

Les projets complexes — mises à niveau de tableaux électriques, intégration de systèmes de climatisation-ventilation-chauffage, raccordements de bornes de recharge pour véhicules électriques — nécessitent toujours des professionnels. Pourtant, la plupart des électriciens accrédités Qualifelec se concentrent à Paris, Lyon et Marseille, laissant les propriétaires ruraux avec de longs délais d'attente. Même si la 5G fixe sans fil résout les lacunes en matière de connectivité, les goulots d'étranglement en capital humain limitent le plein potentiel du marché français de la maison connectée dans les départements périphériques.

Préoccupations accrues en matière de confidentialité des données (application par la CNIL)

La CNIL a infligé à Orange une amende de 50 millions EUR pour mauvaise gestion des cookies, soulignant une position ferme sur les données personnelles. Les fournisseurs de maisons connectées doivent intégrer la granularité du consentement et des options de stockage local dans leurs produits, ce qui augmente les coûts et les délais de lancement. Les consommateurs restent méfiants : des sondages montrent que 62 % craignent que les enregistrements vocaux puissent être détournés. À moins que les fournisseurs ne maintiennent des pratiques transparentes, les inquiétudes liées à la vie privée pourraient freiner l'adoption dans le secteur français de la maison connectée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination de la sécurité masque la montée en puissance de la gestion de l'énergie

Les solutions de sécurité ont représenté 28,40 % du chiffre d'affaires de 2025, ancrant le marché français de la maison connectée grâce aux sonnettes, caméras et serrures connectées qui s'intègrent aux applications d'alerte mobile. La vidéo haute définition et la reconnaissance de scènes par intelligence artificielle justifient une tarification premium, notamment dans les centres urbains. Pourtant, les unités de gestion de l'énergie progressent plus rapidement à un TCAC de 13,9 % alors que les ménages cherchent à réduire leurs factures et à obtenir des remboursements MaPrimeRénov'. En termes de valeur, le segment de l'énergie pourrait éclipser la sécurité résidentielle avant 2030, faisant des économies en kilowattheures un déclencheur d'adoption primaire. Les concentrateurs de contrôle et les assistants vocaux maintiennent une demande de base car ils servent de tissu connectif reliant les scènes d'éclairage, les plannings des appareils et les routines de sécurité. Les appareils de divertissement à domicile profitent de l'essor du haut débit, tandis que les appareils électroménagers intelligents — réfrigérateurs, fours, lave-vaisselle — enregistrent des paniers moyens en hausse grâce aux garanties groupées et aux alertes de maintenance prédictive. Les équipements de santé et de bien-être, des capteurs de qualité d'air intérieur aux dispositifs portables de détection de chute, sont à la traîne en raison des lacunes d'interopérabilité avec les écosystèmes médicaux, bien que le vieillissement démographique suggère un potentiel futur pour le marché français de la maison connectée.

Par technologie de connectivité : la stabilité du Wi-Fi favorise l'innovation Thread

Le Wi-Fi est resté le protocole de référence avec une part de 61,90 % de la taille du marché français de la maison connectée en 2025, privilégié pour les flux vidéo à forte consommation de bande passante et son omniprésence dans les routeurs des fournisseurs d'accès à Internet. Thread et Zigbee, cependant, se développent à un TCAC de 18,1 % dans le sillage de Matter. Le maillage auto-réparant de Thread réduit la latence pour les interrupteurs d'éclairage et les capteurs tout en prolongeant la durée de vie des batteries, un argument de vente clair pour les résidents d'appartements qui évitent le recâblage. Le Bluetooth à basse consommation reste la voie de mise en service privilégiée, permettant aux utilisateurs d'intégrer des appareils depuis un téléphone en quelques secondes. Le Z-Wave connaît une attrition à mesure que l'ouverture gagne en popularité, mais les passerelles préservent les bases installées dans les constructions haut de gamme. La couverture intérieure 5G et les essais de découpage réseau par Free et Orange laissent entrevoir de futurs niveaux de service garantissant la priorité des paquets pour les alarmes ou les alertes médicales, renforçant l'évolution du marché français de la maison connectée vers une fiabilité de niveau utilitaire.

Par canal de distribution : le commerce de détail en libre-service en tête tandis que les fournisseurs d'énergie accélèrent

Les enseignes de bricolage telles que Leroy Merlin et Castorama ont réalisé 44,70 % des ventes de 2025. Les codes QR en rayon lancent désormais des vidéos explicatives, supprimant l'anxiété liée à l'installation et améliorant le taux de conversion des paniers pour le marché français de la maison connectée. Les retours de produits ont diminué après que Matter a résolu les erreurs de couplage, améliorant les marges des détaillants. Les offres groupées des fournisseurs d'énergie et des opérateurs télécom, bien que plus modestes, surpasseront tous les canaux avec un TCAC de 10,7 % jusqu'en 2031. Enedis lie les tarifs aux objectifs de consommation, tandis que Bouygues et SFR regroupent des kits de caméras avec l'internet domestique en fibre ou 5G. Le commerce électronique se maintient grâce à l'étendue de l'offre et à la transparence des prix, mais la complexité pousse de nombreux acheteurs vers des modèles hybrides — achat en ligne, installation via des partenaires agréés. Les intégrateurs de systèmes professionnels défendent les niches de luxe, proposant des câblages encastrés et des baies centralisées pour les villas de la Côte d'Azur.

Par type de logement : le leadership des maisons individuelles face au défi des logements collectifs

Les maisons individuelles ont représenté 64,10 % du chiffre d'affaires en 2025, reflétant un nombre d'appareils par logement plus élevé et la liberté de recâbler. Les propriétaires considèrent l'automatisation à la fois comme une amélioration du cadre de vie et un atout pour la revente, maintenant des valeurs de commande moyennes supérieures à 1 200 USD par projet. Les appartements, cependant, affichent la croissance la plus rapide avec un TCAC de 11,3 %. Les interrupteurs sans fil, les stores à batterie et les capteurs adhésifs évitent les objections des propriétaires, ouvrant une voie aux locataires pour rejoindre le marché français de la maison connectée. Les associations de copropriétaires déploient également des contrôles d'accès partagés et des compteurs d'énergie qui répartissent les coûts entre les unités. Alors que les normes RE2020 poussent à l'efficacité thermique, les promoteurs pré-câblent désormais la ventilation intelligente dans les nouvelles constructions de logements collectifs, réduisant l'écart de capacité avec les maisons individuelles.

Analyse géographique

L'Île-de-France a généré 30,90 % du chiffre d'affaires national en 2025. Des revenus disponibles élevés, des réseaux d'installateurs denses et une couverture 5G de 95 % de la population créent des conditions d'adoption idéales. Les résidents allouent des budgets plus importants à la sécurité multi-capteurs et aux bornes de recharge pour véhicules électriques à équilibrage de charge qui se coordonnent avec les courbes de demande des ménages. L'Occitanie se distingue avec un TCAC prévisionnel de 25,6 %. La 5G fixe sans fil relie les zones rurales, apportant la bande passante aux fermes et aux résidences secondaires autrefois hors de portée du DSL. Associés à l'abondance de toitures solaires, les ménages adoptent des optimiseurs qui jonglent entre l'autoconsommation, le stockage et l'injection sur le réseau. Les installateurs ruraux s'associent à des coopératives énergétiques pour regrouper panneaux, batteries et contrôleurs de charge connectés — étendant le marché français de la maison connectée à des villages autrefois hors radar. Ailleurs, l'Auvergne-Rhône-Alpes bénéficie d'un solide pôle électronique et de valeurs immobilières plus élevées, stimulant les rénovations premium. La Normandie et la Bretagne sont en retrait mais progressent grâce aux financements gouvernementaux pour la réduction de la fracture numérique qui subventionnent les infrastructures de fibre optique. Dans toutes les régions, la carte d'adoption s'aligne moins sur les labels urbain ou rural et davantage sur l'intersection de la couverture haut débit, de la disponibilité des installateurs et des budgets de rénovation, mettant en évidence où le marché français de la maison connectée peut se développer ensuite.

Paysage concurrentiel

Le marché français de la maison connectée présente une fragmentation modérée. Les champions nationaux Somfy, Schneider Electric et Legrand associent un savoir-faire électrique centenaire à des tableaux de bord cloud et des passerelles Matter, créant des propositions de bout en bout que les géants technologiques mondiaux ne peuvent pas facilement reproduire. L'acquisition de Netatmo par Legrand en 2018 a débloqué un design grand public, désormais intégré dans les appareillages et les tableaux de distribution. Schneider construit des piles énergétiques qui s'étendent des disjoncteurs aux bornes de recharge pour véhicules électriques, tandis que Somfy s'appuie sur 60 millions de moteurs installés pour proposer en vente additionnelle l'automatisation via son concentrateur TaHoma.

Les plateformes internationales Amazon, Google, Samsung contrôlent la couche logicielle avec des moteurs de recommandation vocaux, de recherche et d'intelligence artificielle. Elles séduisent les acheteurs français en proposant des assistants en langue locale et en regroupant le stockage cloud pour les images de caméras. Pourtant, le RGPD et la surveillance de la CNIL inclinent le terrain de jeu en faveur des entreprises disposant de serveurs localisés et de flux de consentement explicites, des avantages dont les acteurs français établis bénéficient déjà.

Des espaces blancs se forment autour des offres centrées sur les appartements, des routines de soins aux personnes âgées et de l'orchestration des énergies renouvelables. Comwatt commercialise des gestionnaires d'énergie par intelligence artificielle qui réduisent la consommation aux heures de pointe et monétisent le surplus solaire. Overkiz intègre des interfaces de programmation applicatives cloud pour les fabricants d'équipements d'origine qui manquent de ressources numériques. À mesure que les plateformes se consolident, les marges matérielles se réduisent ; le contrôle des écosystèmes et les frais d'analyse récurrents semblent destinés à déterminer les gagnants à long terme sur le marché français de la maison connectée.

Leaders du secteur français de la maison connectée

Siemens AG

ABB Ltd

Schneider Electric SE

Honeywell International Inc.

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Legrand a enregistré une croissance de ses ventes de 11,2 % et une marge opérationnelle ajustée de 20,7 % au premier trimestre 2025, les centres de données représentant 20 % des ventes en 2024, alors que l'entreprise accélère sa croissance organique sur les marchés des infrastructures numériques. L'entreprise a confirmé ses objectifs annuels 2025 et annoncé deux acquisitions depuis le début de l'année, renforçant sa position dans les solutions de bâtiments connectés.

- Février 2025 : Amazon a annoncé Alexa+ dotée de capacités d'intelligence artificielle générative alimentées par Amazon Nova et les modèles Claude d'Anthropic, initialement limités aux États-Unis mais représentant une avancée significative dans la technologie des assistants vocaux qui impactera à terme les marchés français de la maison connectée. L'assistant amélioré inclut des capacités pour commander des courses, envoyer des invitations et analyser des photos, avec une intégration prévue pour les appareils Echo et les applications mobiles.

- Janvier 2025 : ACWA Robotics a levé 4,8 millions EUR auprès d'investisseurs dont la Banque des Territoires pour développer des robots destinés à la cartographie et à l'inspection des réseaux d'eau, répondant aux défis d'efficacité des infrastructures où près de 20 % de l'eau potable est perdue chaque année dans les réseaux de distribution français. Le financement soutient le développement technique et le lancement commercial du robot Pathfinder pour les réseaux d'alimentation en eau.

- Novembre 2024 : La CNIL a infligé à Orange SA une amende de 50 millions EUR pour violations de la réglementation sur la protection des données concernant la prospection commerciale par voie électronique et l'utilisation des cookies, démontrant un renforcement de l'application réglementaire qui impacte les pratiques de collecte de données des entreprises de maison connectée. La décision comprend des injonctions exigeant des mécanismes efficaces de retrait du consentement et des exigences de divulgation publique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché français de la maison connectée comme la valeur annuelle générée par les appareils connectés et les plateformes logicielles intégrées qui automatisent les fonctions de sécurité, d'énergie, de confort, de divertissement et de bien-être dans les logements résidentiels. Le périmètre couvre les ventes d'appareils, les revenus d'installation et les services numériques par abonnement permettant le contrôle à domicile ou à distance.

Exclusion du périmètre : les appareils électroménagers autonomes sans modules de connectivité sont exclus de nos chiffres.

Aperçu de la segmentation

- Par produit

- Confort et éclairage

- Contrôle et connectivité

- Gestion de l'énergie

- Divertissement à domicile

- Sécurité

- Appareils électroménagers intelligents

- Appareils de santé et de bien-être

- Par technologie de connectivité

- Wi-Fi

- Bluetooth et BLE

- Zigbee et Thread

- Z-Wave

- Propriétaire / Autre

- Par canal de distribution

- Commerce de détail en libre-service

- Installation professionnelle / Intégrateurs de systèmes

- Commerce électronique

- Offres groupées des fournisseurs d'énergie et des opérateurs télécom

- Par type de logement

- Maisons individuelles

- Appartements en copropriété

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs, des agrégateurs télécom, des fournisseurs d'énergie et des assureurs en Île-de-France, en Occitanie et en Provence. Ces entretiens, complétés par une enquête consommateurs en ligne, ont permis de clarifier les cycles de remplacement des appareils, les prix de vente moyens et l'évolution des offres de services, nous permettant de remettre en question et d'affiner les conclusions documentaires avant de figer les hypothèses.

Recherche documentaire

Nous avons commencé par cartographier l'univers des appareils à travers des sources publiques telles que l'Institut national de la statistique et des études économiques de France, les ensembles de données sur la consommation d'énergie d'Eurostat, les notes d'adoption de l'IoT du Conseil national du numérique français, et les publications des associations professionnelles GIFAM et FIEEC. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont fourni des indices sur les expéditions, tandis que des bases de données payantes comme D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de chiffre d'affaires pour les principaux fournisseurs. Les familles de brevets de Questel, les données de pénétration du haut débit résidentiel de l'ARCEP et les importations douanières récupérées via Volza nous ont aidés à dimensionner les flux transfrontaliers de concentrateurs et de capteurs. Les sources citées illustrent l'étendue ; de nombreuses autres références ont alimenté des vérifications et clarifications plus ciblées.

Dimensionnement du marché et prévisions

Un bassin de demande national a été constitué via une construction descendante qui part des ménages français, superpose les taux de pénétration des systèmes de sécurité, les taux de déploiement des compteurs intelligents et le nombre moyen d'appareils connectés par logement, puis multiplie par des prix de vente moyens validés. Les consolidations fournisseurs sur les caméras et les thermostats ont servi de garde-fous ascendants. Les variables clés testées dans le modèle comprennent les tarifs d'électricité résidentielle, la couverture du haut débit en fibre, les achèvements de nouvelles constructions et les remises d'assurance pour les alarmes surveillées. Les prévisions reposent sur une régression multivariée, où l'adoption des appareils est expliquée par la croissance du revenu disponible, l'amélioration de la vitesse du haut débit et des scénarios d'inflation tarifaire qui ont été validés avec notre panel de recherche primaire. Les lacunes liées aux petits installateurs ont été comblées à l'aide de majorations de canaux pondérées dérivées de factures d'installation professionnelle partagées de manière confidentielle.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses automatisées des écarts, d'une révision par les pairs et d'une validation par un analyste senior. Nous actualisons tous les douze mois et déclenchons des mises à jour intermédiaires lorsque la France ajuste les tarifs d'énergie, adopte des mandats majeurs de sécurité IoT, ou lorsque deux trimestres consécutifs affichent un écart supérieur à 5 % par rapport aux suivis d'expéditions.

Pourquoi la référence de Mordor sur la maison connectée en France mérite la confiance au quotidien pour la prise de décision

Les estimations publiées s'alignent rarement car les entreprises diffèrent sur les appareils inclus, la comptabilisation des revenus de services et la fréquence d'actualisation des chiffres.

Nous reconnaissons ces paramètres variables et ancrons délibérément notre référence en 2025, la première année complète après que l'installation nationale des compteurs intelligents Linky en France a dépassé 95 % des ménages, garantissant que l'interaction actuelle entre appareils et énergie est pleinement capturée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,14 milliards USD (2025) | ||

| 3,45 milliards USD (2023) | Consultance régionale A | Périmètre centré sur la sécurité, exclut les applications par abonnement, année de base plus ancienne |

| 4,51 milliards USD (2023) | Consultance mondiale B | Prix de vente au détail uniquement, pas de revenus de services, inclut les réparations dans les totaux |

| 3,20 milliards USD (2024) | Association sectorielle C | Orientation appareils électroménagers intelligents, hypothèse tarifaire statique, couverture limitée des canaux |

Pris ensemble, la comparaison montre comment la sélection rigoureuse du périmètre de Mordor, le millésime actuel des données et la validation en deux étapes fournissent une référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché français de la maison connectée ?

Le marché est évalué à 4,49 milliards USD en 2026 et devrait atteindre 6,72 milliards USD d'ici 2031 à un TCAC de 8,42 %.

Quelle catégorie de produit génère le plus de chiffre d'affaires aujourd'hui ?

Les appareils de sécurité sont en tête avec une part de marché de 28,40 %, portés par les caméras connectées, les serrures intelligentes et les systèmes d'alarme.

Comment les incitations MaPrimeRénov' influencent-elles l'adoption ?

Le dispositif rembourse jusqu'à 80 % des appareils énergétiques intelligents éligibles, réduisant considérablement les délais de retour sur investissement et accélérant les ventes de thermostats et de systèmes de surveillance.

Pourquoi le standard Matter est-il important pour les consommateurs français ?

La certification Matter garantit l'interopérabilité des appareils d'Apple, Google, Amazon, Samsung et des marques françaises, réduisant les frictions à l'installation et pérennisant les investissements.

Quel rôle jouent les fournisseurs d'énergie dans la distribution ?

Les fournisseurs d'énergie et les opérateurs télécom regroupent des kits de maison connectée avec le haut débit ou des tarifs dynamiques, et ce canal devrait se développer à un TCAC de 10,70 % jusqu'en 2031.

Dernière mise à jour de la page le: