Taille et part du marché du covoiturage en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

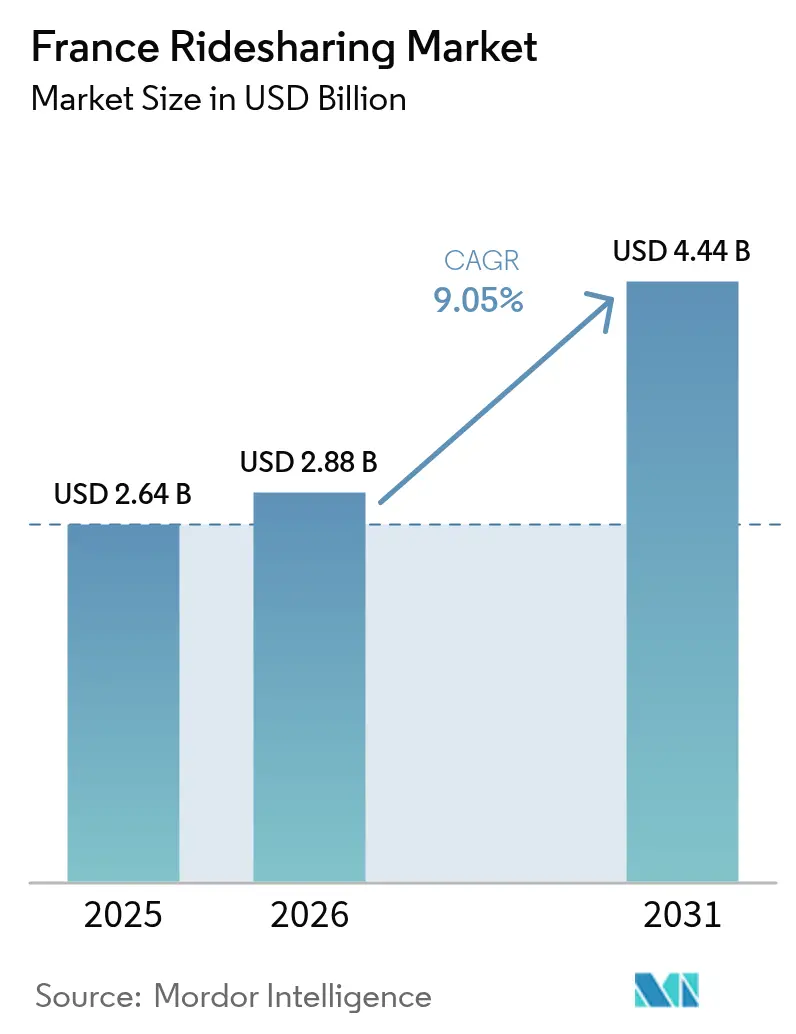

| Taille du marché de l'année de base (2025) | 2.64 Milliards de dollars |

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 4.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du covoiturage en France par Mordor Intelligence

La taille du marché du covoiturage en France était évaluée à 2,64 milliards USD en 2025 et devrait croître de 2,88 milliards USD en 2026 pour atteindre 4,44 milliards USD d'ici 2031, à un TCAC de 9,05 % durant la période de prévision (2026-2031). La pression réglementaire en faveur des flottes à faibles émissions, l'élargissement des budgets de mobilité des entreprises et l'intégration des services de transport à la demande aux applications de transports en commun continuent de redéfinir le paysage concurrentiel et économique. Les opérateurs de plateformes qui développent l'offre de véhicules électriques (VE), intègrent des portefeuilles de paiement et obtiennent une position privilégiée au sein des interfaces de mobilité en tant que service (MaaS) captent des gains de volume et de marge disproportionnés. Un réseau 5G à l'échelle nationale couvrant 93 % de la population permet des fonctionnalités applicatives plus riches, notamment un suivi carbone en temps réel qui incite les utilisateurs à choisir des options de covoiturage. Le tarif de stationnement de 18 EUR par heure pour les véhicules utilitaires sport (SUV) à Paris et une voie de covoiturage dédiée sur le périphérique accélèrent le report modal vers les trajets à la demande, tandis que les interdictions Crit'Air pour les véhicules diesel, effectives depuis janvier 2025, imposent le renouvellement des flottes vers des modèles électriques à batterie et à hydrogène. La fragmentation de la concurrence, la prochaine reclassification des conducteurs en vertu de la Directive européenne sur le travail via les plateformes et la forte hausse des primes d'assurance tempèrent une demande par ailleurs robuste.

Principaux enseignements du rapport

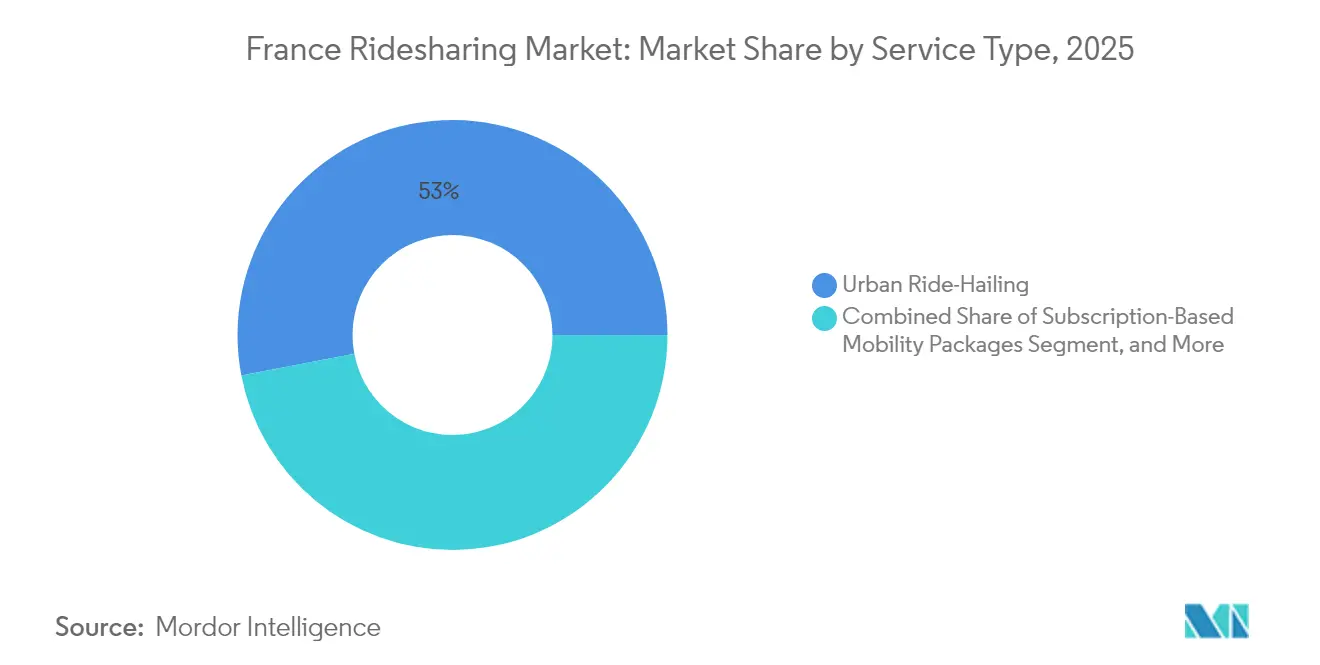

- Par type de service, le transport à la demande urbain représentait 53,02 % de la taille du marché du covoiturage en France en 2025, tandis que les forfaits de mobilité sur abonnement devraient progresser à un TCAC de 10,05 % jusqu'en 2031.

- Par type de véhicule, les voitures représentaient 71,55 % de la taille du marché du covoiturage en France en 2025, tandis que les réservations de véhicules électriques devraient se développer à un TCAC de 9,98 %.

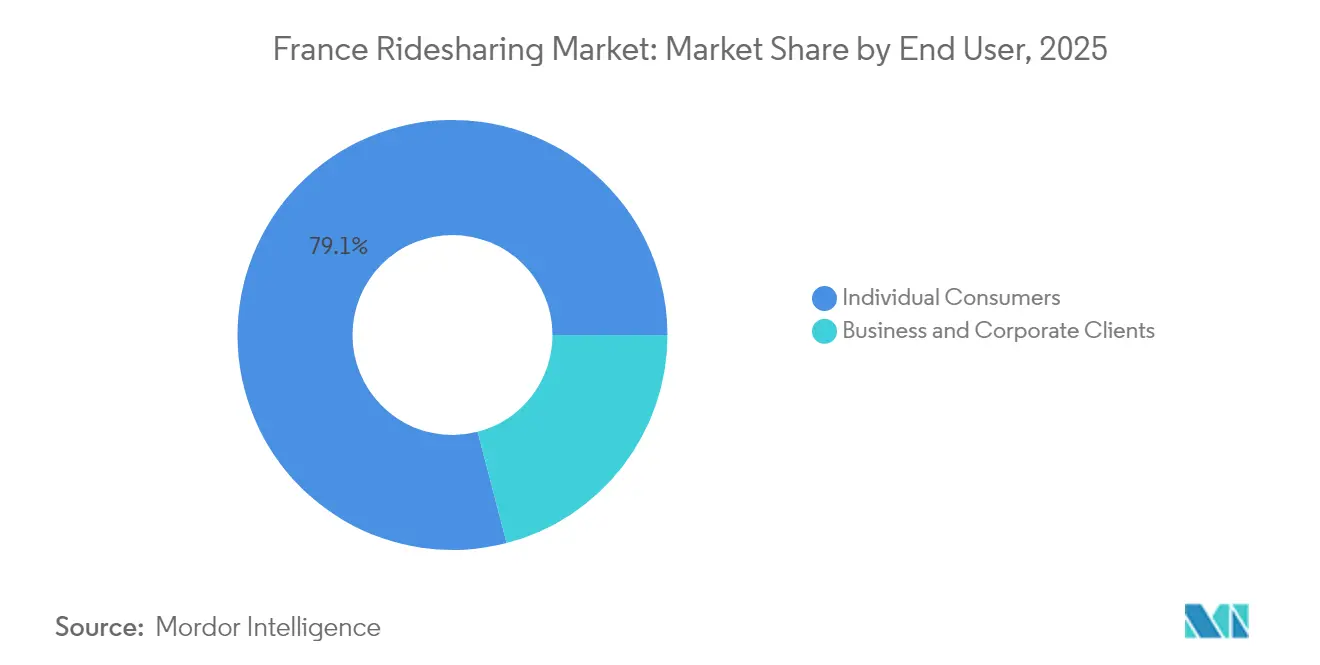

- Par utilisateur final, les consommateurs individuels représentaient 79,05 % de la taille du marché du covoiturage en France en 2025, tandis que les clients professionnels et entreprises progressent à un TCAC de 9,72 %.

- Par mode de paiement, les transactions par carte et portefeuille électronique représentaient 68,92 % de la taille du marché du covoiturage en France en 2025, et devraient croître à un TCAC de 9,85 %, surpassant toutes les autres options.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du covoiturage en France

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales en faveur de la mobilité à faibles émissions | +1.8% | Axe national à Paris, Lyon, Marseille, Toulouse | Moyen terme (2 à 4 ans) |

| La hausse des péages de congestion urbaine favorise la mobilité partagée | +1.5% | Cœur de l'Île-de-France, avec des répercussions sur Lyon, Nice, Bordeaux | Court terme (≤ 2 ans) |

| Large pénétration des smartphones et de la 5G | +1.2% | National | Court terme (≤ 2 ans) |

| Adoption croissante par les entreprises des abonnements de mobilité en tant que service | +1.4% | National, gains précoces dans les quartiers d'affaires de Paris, Lyon et Toulouse | Moyen terme (2 à 4 ans) |

| Intégration des plateformes de transport à la demande aux applications de transports en commun | +1.0% | Île-de-France, Lyon Métropole, Marseille Métropole | Moyen terme (2 à 4 ans) |

| Expansion des flottes de véhicules électriques dans le covoiturage | +1.6% | National, plus rapide dans les zones à faibles émissions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales en faveur de la mobilité à faibles émissions

La France consacre 50 millions EUR par an à son fonds vert de covoiturage, impose 400 000 bornes de recharge publiques d'ici 2030 et conditionne les subventions aux VE assemblés en Europe.[1]"Loi d'Orientation des Mobilités," Gouvernement, gouvernement.fr Les flottes de plateformes qui atteignent les seuils zéro émission bénéficient de crédits d'impôt et de primes de 100 EUR par conducteur pour chaque trajet partagé éligible, entraînant une hausse de 35 % des inscriptions sur BlaBlaCar en 2024. L'accord de volume d'Uber avec BYD garantit des véhicules assemblés en Europe à prix réduit, assurant l'éligibilité au bonus écologique. Les interdictions Crit'Air pour les véhicules diesel, couvrant Paris et 10 autres zones à faibles émissions, entreront en vigueur en janvier 2025, contraignant les opérateurs à remplacer 18 000 véhicules concernés ou à s'exposer à des pénalités de 10 000 EUR par unité et par an. Le différentiel de coût résultant entre les flottes de VE conformes et les actifs diesel traditionnels amplifie les avantages des précurseurs en matière de recrutement de conducteurs, de flexibilité tarifaire et d'obtention de contrats d'entreprise.

La hausse des péages de congestion urbaine favorise la mobilité partagée

Paris a triplé les tarifs de stationnement des SUV à 18 EUR par heure et a instauré une voie de covoiturage sur le périphérique, qui devrait réduire de 15 % le trafic des navetteurs en véhicule individuel. Lyon a ajouté un tarif journalier de 5 EUR pour les voitures non résidentes entrant dans la Presqu'île, exemptant les trajets certifiés de transport à la demande et de covoiturage. Ces politiques locales s'alignent sur la Directive européenne sur la qualité de l'air ambiant, réduisant l'écart économique entre les coûts d'exploitation des véhicules particuliers et des trajets partagés. Les consommateurs dépensent désormais 45 EUR pour un trajet individuel du 15e arrondissement de Paris vers Charles de Gaulle, contre 30 EUR pour un trajet partagé. À mesure que les péages de congestion s'étendent à Bordeaux et Nice, l'élasticité des prix continue de faire basculer la demande vers le marché du covoiturage en France.

Large pénétration des smartphones et de la 5G

Uber déploiera 25 000 de ses 100 000 VE BYD destinés à l'Europe en France, avec pour objectif une part électrique de 40 % d'ici 2027 contre 12 % en 2024.[2]Barbara Lewis, "Uber Partners with BYD to Deploy 100,000 Electric Vehicles Across Europe," Reuters, reuters.com Bolt a financé 350 voitures Tesla Model 3 à 30 % en dessous des tarifs de location du marché, générant des réservations brutes supérieures de 22 % par trajet en VE. HysetCo a levé 200 millions EUR (226 millions USD) en avril 2024 pour développer jusqu'à 10 000 taxis à hydrogène d'ici 2030, avec l'avantage d'un ravitaillement en cinq minutes. L'obstacle réside dans l'infrastructure : seules 12 % des bornes de recharge publiques à Paris sont des bornes rapides compatibles avec les flottes à haute utilisation, et 46 % des conducteurs n'ont pas accès à la recharge à domicile. Néanmoins, l'obligation de la loi LOM d'atteindre 50 % de flotte zéro émission d'ici 2027 dans les villes de plus de 100 000 habitants ancre la croissance à long terme des réservations électriques.

Adoption croissante par les entreprises des abonnements de mobilité en tant que service

Les employeurs français peuvent désormais allouer jusqu'à 600 EUR par an en budgets de mobilité exonérés d'impôts, marquant un éloignement des flottes de voitures de société. Uber for Business, Bolt Business et BlaBlaCar Daily desservent collectivement plus de 2 000 comptes d'entreprise, remplaçant les flux de remboursement par des forfaits d'abonnement qui réduisent les frais administratifs de 40 % tout en respectant les normes de reporting ISO 14001. Société Générale seule prévoit de retirer 4 500 véhicules d'ici 2026, réorientant 300 EUR par employé et par mois vers des crédits de trajets à la demande. Les tableaux de bord des plateformes qui consolident les factures, les indicateurs carbone et la conformité aux politiques différencient le marché du covoiturage en France dans les cycles d'achat des grandes entreprises.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de classification du travail pour les travailleurs des plateformes | -1.2% | National, application concentrée en Île-de-France | Court terme (≤ 2 ans) |

| Saturation des marchés des centres urbains limitant la croissance de l'offre de conducteurs | -0.9% | Île-de-France, Lyon, Marseille | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance pour les véhicules de covoiturage | -0.7% | National | Court terme (≤ 2 ans) |

| Retards de conformité au RGPD pour le partage de données dans l'intégration MaaS | -0.5% | Villes petites et moyennes manquant d'une infrastructure informatique robuste | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de classification du travail pour les travailleurs des plateformes

La Directive européenne sur le travail via les plateformes 2024/2831 introduit une présomption réfutable de salariat, et la France a déjà relevé le salaire minimum des conducteurs à 9,00 EUR par heure, plus les cotisations patronales de sécurité sociale. Uber a mis de côté 45 millions EUR pour d'éventuels passifs liés à la reclassification, et Bolt a gelé l'intégration de nouveaux conducteurs à Paris dans l'attente d'une clarification juridique. L'avis de l'Autorité de la concurrence de février 2025 a ajouté une incertitude supplémentaire en remettant en question les cadres de négociation collective.[3]"Avis sur les accords de négociation collective pour les conducteurs de véhicules de transport avec chauffeur," Autorité de la concurrence, autoritedelaconcurrence.fr Une inflation des coûts salariaux de 20 % à 30 % pourrait entraîner une hausse des tarifs moyens de 12 % à 18 %, comprimant la demande parmi les usagers sensibles aux prix et freinant la trajectoire de croissance à court terme du marché du covoiturage en France.

Saturation des marchés des centres urbains limitant la croissance de l'offre de conducteurs

L'Île-de-France concentre 80 % des 61 500 taxis et 40 000 véhicules de transport avec chauffeur de France, et la région a refusé de délivrer de nouvelles licences en 2024. Un taux de départ des conducteurs supérieur à 40 % à Paris oblige les plateformes à augmenter les incitations de 25 % par an pour maintenir la couverture. Heetch et Karos se tournent donc vers les communes péri-urbaines où l'offre de taxis est rare, affichant une croissance des réservations de 60 % en 2024. Si la diversification géographique atténue la contrainte, la disponibilité limitée des conducteurs à Paris et à Lyon plafonne toujours la capacité de pointe lors des heures de surge, ralentissant la capacité du marché du covoiturage en France à absorber la demande incrémentale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les modèles sur abonnement gagnent du terrain dans les entreprises

Les forfaits de mobilité sur abonnement croissent à un TCAC de 10,05 %, dépassant l'ensemble du marché du covoiturage en France. Les services de transport à la demande urbain ont conservé une part de 53,02 % en 2025, portés principalement par une forte utilisation à Paris, Lyon et Marseille. Le covoiturage longue distance de BlaBlaCar continue de bénéficier de la prime nationale de 100 EUR pour les conducteurs, tandis que les navettes de micro-transit comblent les lacunes en banlieue à Toulouse et Nantes.

La demande des entreprises redistribue la répartition des volumes : les entreprises qui remplacent les allocations de flotte par des crédits de trajets alimentent un trafic régulier vers les niveaux d'abonnement, stabilisant les cycles de revenus et renforçant le pouvoir de négociation des opérateurs avec les bailleurs de véhicules. En revanche, les segments de taxis à la demande traditionnels peinent sous les plafonds de licence. Les forfaits d'abonnement qui associent le transport à la demande aux billets de train et de bus gagnent du terrain dans les applications de transports en commun, intégrant les services du marché du covoiturage en France dans les habitudes quotidiennes des navetteurs.

Par type de véhicule : les véhicules électriques mènent la transformation des flottes

Les voitures représentaient 71,55 % de la part du marché du covoiturage en France en 2025, mais les réservations électriques s'accélèrent à un TCAC de 9,98 % à mesure que les interdictions Crit'Air éliminent les anciens véhicules diesel. Les parts des deux-roues augmentent lors des pics de congestion, mais restent un segment de niche à 8 %. Les fourgonnettes et monospaces répondent à une demande croissante pour les navettes aéroport et entreprise.

La location de VE subventionnée, l'accès garanti aux bornes de recharge et les coûts de maintenance réduits orientent l'économie des conducteurs vers les options électriques à batterie, tandis que les taxis à hydrogène exploitent le ravitaillement en cinq minutes pour maximiser l'utilisation. Cependant, la couverture inégale en recharge rapide maintient une forte anxiété d'autonomie en dehors de Paris. La composition mixte des flottes devrait donc perdurer, bien que les contributions à la taille du marché du covoiturage en France des catégories de VE continuent de croître jusqu'en 2031.

Par utilisateur final : les clients d'entreprise stimulent la croissance du segment premium

Les consommateurs individuels ont conservé 79,05 % de la valeur des réservations en 2025, tandis que les comptes d'entreprise progressent à un TCAC de 9,72 %. Les voyageurs d'affaires effectuent des trajets plus longs, réclament des véhicules de catégorie supérieure et accordent la priorité au reporting carbone, augmentant ainsi la valeur moyenne des billets.

Les budgets de mobilité exonérés d'impôts jusqu'à 600 EUR par employé, associés aux tableaux de bord ISO 14001 intégrés aux applications, répondent aux besoins des achats d'entreprise. Parallèlement, les usagers individuels font preuve d'une plus grande sensibilité aux prix, incitant les plateformes à déployer une tarification dynamique et des crédits de fidélité. Ce glissement traduit un rééquilibrage progressif de la taille du marché du covoiturage en France vers des pools de revenus d'entreprise premium.

Par mode de paiement : les portefeuilles électroniques dominent le volume des transactions

Les transactions par carte et portefeuille électronique représentaient 68,92 % de la valeur des réservations en 2025 et croissent à un TCAC de 9,85 %, portées par les intégrations en un clic avec Apple Pay, Google Pay et PayPal. L'utilisation des espèces continue de diminuer, notamment à Paris, Lyon et Marseille, où la pénétration des smartphones dépasse la moyenne nationale.

La facturation sur abonnement simplifie les règlements mensuels pour les forfaits de mobilité d'entreprise, renforçant la fidélisation tout en réduisant les frictions de financement. Les plateformes qui automatisent l'authentification biométrique se conforment à la Directive européenne sur les services de paiement 2 sans ajouter de friction perceptible pour l'utilisateur, ancrant davantage les comportements de paiement numérique sur l'ensemble du marché du covoiturage en France.

Analyse géographique

L'Île-de-France a généré environ 64,70 % de la valeur nationale des réservations en 2025, portée par 12 millions de navetteurs quotidiens et la présence dense de sièges sociaux d'entreprises. Les voies de covoiturage dédiées et les tarifs élevés de stationnement des SUV aggravent l'économie des trajets partagés, tandis que l'interdiction Crit'Air des véhicules diesel accélère le renouvellement de la flotte de VE.

Lyon, Marseille et Toulouse représentent collectivement 20,45 % des réservations et croissent plus vite que la moyenne nationale grâce à une saturation moindre et à des incitations municipales. La taxe de congestion de Lyon et l'intégration à l'application multimodale RTM de Marseille orientent les trajets discrétionnaires vers les modes partagés, renforçant la demande régionale.

Les villes plus petites, telles que Nice, Bordeaux et Nantes, représentent les 14,85 % restants de la valeur des réservations, contraints par un taux de possession automobile plus élevé et une intégration moindre aux transports en commun. Les lacunes de couverture 5G nationale dans la Creuse et la Lozère limitent la mise en relation en temps réel, mais le fonds vert de covoiturage de 50 millions EUR vise à stimuler l'offre dans les zones péri-urbaines. Les plateformes qui s'étendent au-delà de Paris se protègent contre la saturation des villes cœur et débloquent des gisements de croissance inexploités sur le marché du covoiturage en France.

Paysage concurrentiel

La concentration du marché reste modérée, Uber, BlaBlaCar et Heetch contrôlant environ 55 % de la valeur des réservations. L'offre BYD à prix réduit d'Uber et les fonctionnalités GPT-4o génèrent des efficiences d'échelle et fidélisent les utilisateurs. BlaBlaCar s'étend aux billets de car via son acquisition d'Obilet, élargissant son entonnoir de clientèle et ses opportunités de vente croisée. Heetch s'appuie sur des structures de commissions faibles pour pénétrer les zones périurbaines, tandis que Karos et COMIN exploitent des niches dans le covoiturage péri-urbain et les commissions bas coût pour les conducteurs.

Uber et WeRide exploitent des pilotes de taxi-robot géo-délimités, tandis que Bolt et Mobileye visent à lancer des flottes sans conducteur d'ici 2026. Les bacs à sable réglementaires prévus par la loi LOM facilitent la commercialisation précoce, bien que dans des zones contrôlées. Les coûts d'assurance, la reclassification du travail et la densité des bornes de recharge restent des points de pression stratégiques susceptibles de remodeler les hiérarchies concurrentielles sur le marché du covoiturage en France au cours des cinq prochaines années.

Leaders du secteur du covoiturage en France

Uber Technologies Inc.

Heetch SAS

Bolt Technology OÜ

Via Transportation Inc.

Lyft Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Uber et WeRide ont conclu un accord commercial pour piloter des services de transport à la demande autonome de niveau 4 dans certaines villes françaises, dans le cadre des bacs à sable réglementaires établis par la Loi d'Orientation des Mobilités.

- Février 2025 : L'Autorité de la concurrence a publié un avis remettant en question la légalité des accords de négociation collective entre les plateformes de transport à la demande et les syndicats de conducteurs, créant une incertitude réglementaire sur les coûts salariaux.

- Février 2025 : Karos a obtenu 7 millions EUR dans le cadre d'un financement de Série B pour développer son service de covoiturage péri-urbain pour navetteurs, qui connecte 400 000 utilisateurs auprès de 150 clients d'entreprise.

- Janvier 2025 : Paris a appliqué l'interdiction Crit'Air 3 des véhicules diesel dans la capitale et 10 autres zones à faibles émissions, déclenchant des mises à niveau immédiates des flottes chez les opérateurs de transport à la demande.

Périmètre du rapport sur le marché du covoiturage en France

Le rapport sur le marché du covoiturage en France est segmenté par type de service (transport à la demande urbain, covoiturage longue distance, navette de micro-transit, forfaits de mobilité sur abonnement), type de véhicule (voitures, deux-roues, fourgonnettes et monospaces, véhicules électriques), utilisateur final (consommateurs individuels, clients professionnels et entreprises), mode de paiement (carte et portefeuille électronique, espèces, facturation sur abonnement) et géographie (France). Les prévisions du marché sont fournies en termes de valeur (USD).

| Transport à la demande urbain |

| Covoiturage longue distance |

| Navette de micro-transit |

| Forfaits de mobilité sur abonnement |

| Voitures |

| Deux-roues |

| Fourgonnettes et monospaces |

| Véhicules électriques |

| Consommateurs individuels |

| Clients professionnels et entreprises |

| Carte et portefeuille électronique |

| Espèces |

| Facturation sur abonnement |

| Par type de service | Transport à la demande urbain |

| Covoiturage longue distance | |

| Navette de micro-transit | |

| Forfaits de mobilité sur abonnement | |

| Par type de véhicule | Voitures |

| Deux-roues | |

| Fourgonnettes et monospaces | |

| Véhicules électriques | |

| Par utilisateur final | Consommateurs individuels |

| Clients professionnels et entreprises | |

| Par mode de paiement | Carte et portefeuille électronique |

| Espèces | |

| Facturation sur abonnement |

Questions clés répondues dans le rapport

Quelle est la taille du marché du covoiturage en France en 2026 ?

Le marché est évalué à 2,88 milliards USD en 2026 et devrait atteindre 4,44 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance de la demande de covoiturage d'entreprise en France ?

Les budgets de mobilité exonérés d'impôts jusqu'à 600 EUR par employé et l'abandon des flottes de voitures de société accélèrent les abonnements d'entreprise qui regroupent le transport à la demande, le covoiturage et les crédits de micro-transit.

Comment les nouvelles règles du droit du travail affecteront-elles les plateformes de covoiturage ?

La Directive européenne sur le travail via les plateformes pourrait augmenter les coûts salariaux des conducteurs de 20 % à 30 %, entraînant potentiellement une hausse des tarifs de 12 % à 18 % et comprimant les marges des plateformes.

Quel rôle jouent les véhicules électriques dans l'expansion des flottes ?

Les réservations de VE croissent à un TCAC de 9,98 %, soutenues par les interdictions Crit'Air des véhicules diesel, l'éligibilité aux subventions pour les modèles assemblés en Europe et les accords de volume tels que les 25 000 voitures BYD d'Uber allouées à la France.

Quelles villes hors de Paris affichent la croissance la plus rapide en matière de covoiturage ?

Lyon, Marseille et Toulouse dépassent collectivement la moyenne nationale grâce aux péages de congestion, à l'intégration aux applications de transit et au soutien municipal aux services de mobilité partagée.

Comment les préférences de paiement évoluent-elles chez les usagers français ?

Les paiements par carte et portefeuille électronique dominent 68,92 % de la valeur des réservations et progressent à un TCAC de 9,85 %, tandis que l'utilisation des espèces continue de diminuer, notamment dans les grands centres urbains.

Dernière mise à jour de la page le: