Taille et part du marché de la maison intelligente en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

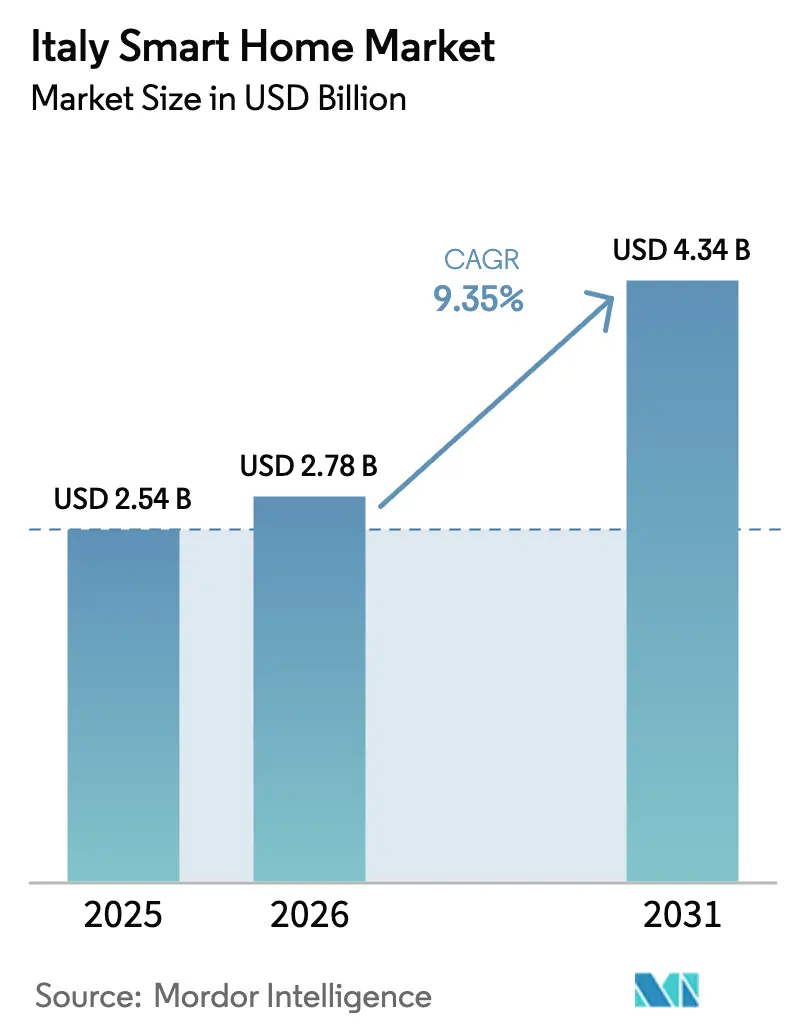

| Taille du marché de l'année de base (2025) | 2.54 Milliards de dollars |

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 4.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

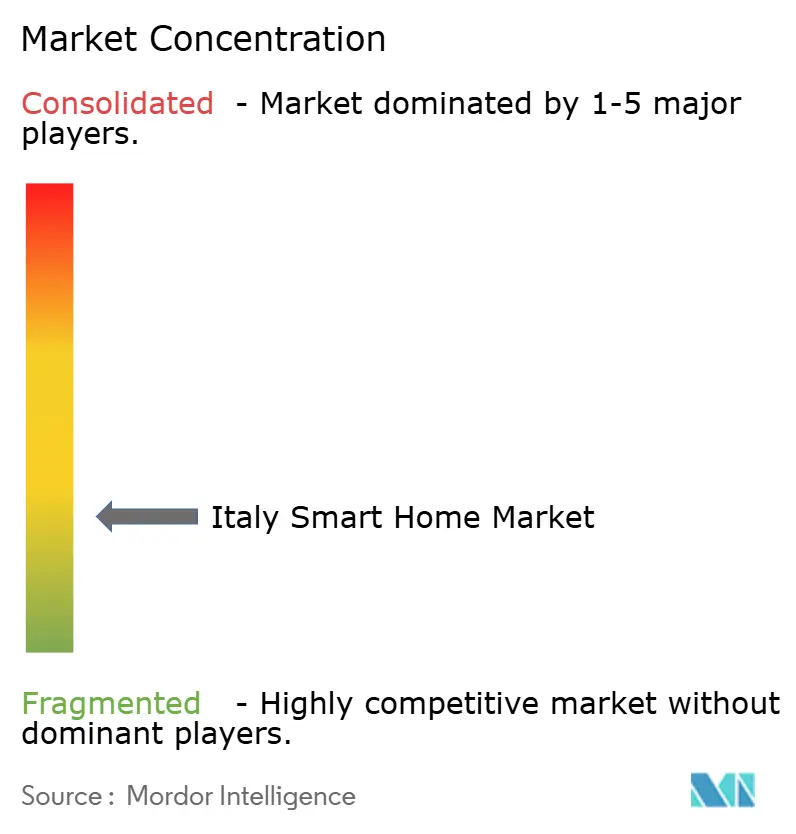

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maison intelligente en Italie par Mordor Intelligence

La taille du marché de la maison intelligente en Italie est estimée à 2,78 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 2,54 milliards USD, avec des projections pour 2031 indiquant 4,34 milliards USD, soit une croissance à un CAGR de 9,35 % sur la période 2026-2031. Cette expansion rapide reflète la transition numérique accélérée du pays, des incitations fiscales généreuses et un intérêt croissant des consommateurs pour les économies d'énergie. Des dispositifs gouvernementaux tels que l'Ecobonus et le Bonus elettrodomestici stimulent la demande en réduisant les délais de retour sur investissement pour les appareils connectés et les équipements électroménagers à haute efficacité énergétique. La consolidation parmi les fournisseurs amplifie les économies d'échelle, BTicino (Groupe Legrand) détenant à lui seul 64 % du segment résidentiel et utilisant ses 11 usines nationales pour raccourcir les délais de mise sur le marché. Une progression simultanée des investissements dans les centres de données, la couverture 5G et les communautés d'énergie renouvelable élargit la base adressable pour la gestion intelligente de l'énergie, la sécurité et les applications de santé à domicile. Parallèlement, le vieillissement du parc immobilier offre une large opportunité de rénovation, tandis que les codes de construction mis à jour incitent les promoteurs à pré-installer un câblage à protocole ouvert dans les nouvelles résidences.

Points clés du rapport

- Par catégorie de produit, les appareils électroménagers intelligents ont dominé avec une part de revenus de 34,62 % en 2025 ; la gestion de l'énergie devrait se développer à un CAGR de 12,96 % jusqu'en 2031.

- Par type d'installation, les systèmes de rénovation représentaient 62,05 % de la part du marché de la maison intelligente en Italie en 2025, tandis que l'intégration dans les nouvelles constructions progresse à un CAGR de 14,75 % jusqu'en 2031.

- Par connectivité, le Wi-Fi représentait 58,75 % de la taille du marché de la maison intelligente en Italie en 2025, et les protocoles Thread/Matter devraient croître à un CAGR de 17,2 % durant 2026-2031.

- Par type de logement, les appartements représentaient 49,85 % de la part en 2025, tandis que les maisons individuelles devraient enregistrer un CAGR de 12,55 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail et l'e-commerce dominaient avec une part de 52,35 % en 2025 ; les offres groupées télécom-énergie affichent la croissance la plus rapide à un CAGR de 15,45 % jusqu'en 2031.

- Par région, le Nord-Ouest de l'Italie était en tête avec une part de 28,55 % en 2025 ; la région des Îles devrait croître à un CAGR de 12,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la maison intelligente en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Efficacité énergétique et axe durabilité | +6.2% | Mondial, plus fort dans les régions Nord-Ouest et Centre | Moyen terme (2-4 ans) |

| Incitations gouvernementales (Ecobonus/Superbonus 110 %) | +5.5% | National, adoption plus élevée dans les régions à hauts revenus | Court terme (≤ 2 ans) |

| Demande accrue en sécurité résidentielle | +4.8% | National, adoption premium dans le Nord-Ouest | Court terme (≤ 2 ans) |

| Convergence IA-IoT-5G | +4.1% | Centres urbains, expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Vieillissement de la population et vie assistée ambiante (AAL) | +3.2% | National, concentré dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Projets pilotes de tarification réseau intelligent (Enel, etc.) | +2.8% | Régions pilotes en expansion nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Efficacité énergétique et axe durabilité

L'Italie a renforcé ses codes de construction en 2025 et maintenu une déduction fiscale de 50 % pour les rénovations visant à améliorer l'efficacité énergétique, incitant les ménages à associer des thermostats intelligents à des pompes à chaleur et des systèmes photovoltaïques. Les communautés d'énergie renouvelable dans des régions telles que la Vénétie atteignent déjà 92 % d'autosuffisance, motivant les résidents d'autres régions à installer des tableaux de bord énergétiques qui optimisent l'autoconsommation. Des fournisseurs d'énergie comme Enel soutiennent ce mouvement en déployant 45,4 millions de compteurs intelligents qui partagent des données de charge granulaires avec les hubs résidentiels. Ces compteurs, construits sur le protocole Meters & More, permettent la commutation tarifaire automatisée et les diagnostics à distance. Alors que les consommateurs constatent des économies annuelles approchant 900 EUR dans les configurations prosommateurs plus importantes, le marché de la maison intelligente en Italie bénéficie d'une attractivité économique durable.[1]MDPI, "Quantification des avantages économiques des systèmes de gestion de l'énergie pour les prosommateurs domestiques avec véhicules électriques," mdpi.com

Incitations gouvernementales (Ecobonus/Superbonus 110 %)

L'Ecobonus continue de rembourser jusqu'à 50 % des coûts de rénovation éligibles, réduisant les délais de retour sur investissement pour l'éclairage connecté, le CVC et les stores. Bien que le généreux Superbonus ait commencé à diminuer, son héritage reste visible : 500 000 rénovations énergétiques achevées en mai 2024 ont intégré des capteurs intelligents et du stockage par batterie dans les logements existants. Les plafonds de revenus à venir orientent les familles à revenus moyens vers des remises ciblées telles que la remise de 200 EUR au point de vente du Bonus elettrodomestici sur les appareils électroménagers efficaces. Ensemble, ces dispositifs élargissent l'entonnoir pour les appareils prêts à l'emploi tout en maintenant la charge de travail des installateurs. Les promoteurs répondent en intégrant des systèmes BUS câblés dans les nouveaux projets afin que les acheteurs se qualifient automatiquement pour les déductions futures.[2]Salone Milano, "La manœuvre financière 2025 de l'Italie et les bonus bâtiment, qu'est-ce qui change ?," salonemilano.it

Demande accrue en sécurité résidentielle

L'urbanisation et la hausse des valeurs immobilières stimulent la demande de caméras, sirènes et visiophonies adaptées au grand public, alliant esthétique et analytique. La suite Home + Security de BTicino relie les caméras Netatmo aux alarmes MyHome, ajoutant la reconnaissance faciale et le géorepérage sans frais mensuels.[3]BTicino International, "Produits intelligents | Bticino International," bticino.com Nice OS 8.9 apporte une prise en charge multi-protocoles et une automatisation prédictive, notifiant les résidents avant que des violations de périmètre ne se produisent. Malgré la simplicité des produits, l'installation est souvent externalisée : plus de 15 000 électriciens certifiés installent des alarmes mais opèrent en tant que micro-entreprises fragmentées, renforçant les partenariats de distribution pour les leaders des écosystèmes. Leur expertise garantit la conformité aux normes, ce qui est essentiel car les assureurs accordent désormais des réductions de primes uniquement pour les systèmes certifiés. Ces dynamiques maintiennent le marché de la maison intelligente en Italie sur une trajectoire technologie-plus-services.

Convergence IA-IoT-5G

Le déploiement de la 5G autonome permet des liaisons à faible latence entre les capteurs et les passerelles de périphérie, permettant aux modèles d'IA de fonctionner localement pour les tâches de voix, de vision et d'équilibrage énergétique. L'adoption de Thread/Matter a fortement progressé en 2024, avec des tests confirmant une couverture maillée plus stable que le Wi-Fi conventionnel dans les grandes maisons italiennes.[4]Thread Group, "Connectivité IoT robuste avec Thread," threadgroup.org La gamme Living Now de BTicino utilise les câbles existants pour l'alimentation tout en intégrant des radios Wi-Fi ou Thread pour les mises à jour sans fil. Des recherches du Politecnico di Torino montrent que la désambiguïsation multimodale des commandes, combinant gestes et commandes vocales en italien, améliore la précision des enceintes intelligentes au-delà de 94 %. Cette interopérabilité réduit la dépendance à un fournisseur unique et ouvre la voie à des abonnements de plateforme autour de l'énergie, de la sécurité et des soins aux personnes âgées, offrant aux fabricants d'appareils des couches de monétisation supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés des appareils et de l'installation | −4.2% | National, plus prononcé dans le Sud et les Îles | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | −3.8% | National, accentué dans les centres urbains | Court terme (≤ 2 ans) |

| Écosystème fragmenté d'installateurs et d'intégrateurs de systèmes | −2.9% | National, affectant particulièrement les petites municipalités | Moyen terme (2-4 ans) |

| Prise en charge limitée des assistants vocaux en langue italienne | −1.8% | National, en amélioration progressive | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les fréquents rapports médiatiques sur les violations de l'IoT accroissent la vigilance des consommateurs italiens, notamment après des attaques DDoS ayant exploité des routeurs domestiques fin 2024. Les projets pilotes de villes intelligentes municipales ont également mis en évidence des lacunes en matière de conformité au RGPD, érodant la confiance dans les services basés sur le cloud. Les fournisseurs ont répondu par un chiffrement ancré dans le matériel, une authentification Bluetooth Low Energy et un stockage cloud certifié ISO 27001, mais le scepticisme persiste pour les appareils de marques moins connues. Le marché de la maison intelligente en Italie consacre donc des budgets de R&D croissants aux cadres de sécurité dès la conception, espérant repositionner la confidentialité comme argument de vente plutôt que comme compromis.

Coûts initiaux élevés des appareils et de l'installation

Le revenu moyen des ménages en Sicile et en Calabre reste inférieur de 25 % à la moyenne du nord, freinant l'adoption de systèmes pour l'ensemble du domicile coûtant entre 2 500 et 7 000 EUR. La fragmentation des installateurs alimente la dispersion des prix, avec des devis variant jusqu'à 35 % selon les provinces pour le même forfait. Les fournisseurs d'énergie comblent désormais l'écart : Enel propose des prêts sans intérêt assortis de crédits de facture de 600 EUR pour les clients choisissant des offres groupées solaire intégré et maison intelligente. Parallèlement, les remises immédiates en caisse dans le cadre du Bonus elettrodomestici atténuent l'anxiété liée aux coûts au niveau d'entrée de gamme. Ces mesures atténuent les résistances, mais l'accessibilité financière reste un obstacle à la pénétration à grande échelle sur le marché de la maison intelligente en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les appareils électroménagers intelligents maintiennent leur leadership tandis que la gestion de l'énergie s'accélère

Les appareils électroménagers intelligents représentaient 34,62 % des revenus de 2025, les consommateurs italiens étant attirés par des économies d'énergie et de temps tangibles, telles que les lave-linge à dosage automatique et les plaques de cuisson adaptatives. Les alliances de marques entre fabricants d'appareils et plateformes de connectivité raccourcissent le temps de configuration, renforçant la domination du canal de distribution au détail. Le marché de la maison intelligente en Italie bénéficie lorsque les clients associent des réfrigérateurs à des prises à commande vocale, amplifiant ainsi les taux d'attachement. Les systèmes de gestion de l'énergie, bien que représentant une base absolue plus modeste, devraient croître à un CAGR de 12,96 % à mesure que les communautés d'énergie renouvelable se développent et que les délais de retour sur investissement solaire se compriment. Ces plateformes alignent l'analytique cloud avec les contrôleurs locaux pour maximiser l'autoconsommation, une fonctionnalité appréciée par les prosommateurs confrontés à des tarifs variables selon les heures d'utilisation.

Le segment attire également des partenariats avec des fournisseurs d'énergie : le Waybox d'Enel X intègre les courbes de charge des véhicules électriques avec la production en toiture pour aplatir les pics de réseau. Les start-ups italiennes se concentrent sur l'orchestration de charge pilotée par l'IA qui apprend les schémas d'occupation, améliorant le confort sans surdimensionner les batteries. En conséquence, la taille du marché de la maison intelligente en Italie pour la gestion de l'énergie devrait atteindre 2,01 milliards USD d'ici 2031. La sécurité, le divertissement et l'éclairage restent des paniers complémentaires, stimulant l'élan de vente croisée dans les showrooms omnicanaux.

Par type d'installation : la domination de la rénovation cède la place à une intégration croissante dans les nouvelles constructions

Les projets de rénovation ont capturé 62,05 % des dépenses de 2025, car 70 % du parc immobilier italien est antérieur à 1980, et les déductions fiscales continuent d'orienter les propriétaires vers des rénovations énergétiques. Les électriciens installent des interrupteurs intelligents sur les boîtiers d'encastrement existants, tandis que les capteurs radio évitent de creuser les murs, limitant les coûts de main-d'œuvre. Néanmoins, les nouveaux codes de construction obligent les promoteurs à câbler pour de futures mises à niveau intelligentes, ce qui pousse les installations dans les nouvelles constructions vers un CAGR de 14,75 %.

Les promoteurs immobiliers collaborent avec BTicino et Vimar pour pré-installer des lignes BUS et des hubs centraux qui s'activent via des licences logicielles une fois les occupants installés. Cette approche préserve les budgets initiaux tout en garantissant l'évolutivité. Par conséquent, la taille du marché de la maison intelligente en Italie pour les nouvelles constructions est en bonne voie pour combler l'écart de parts d'ici 2030. Les banques associent de plus en plus les prêts hypothécaires verts aux logements pré-équipés, rendant les maisons prêtes pour la connectivité plus attractives dans les évaluations de revente.

Par technologie de connectivité : le Wi-Fi prévaut mais Thread/Matter déclenche la progression la plus rapide

Le Wi-Fi a conservé une part de 58,75 % grâce à une pénétration du haut débit quasi universelle et à des procédures de configuration familières. Les consommateurs apprécient les mises à niveau de routeurs qui intègrent désormais des radios Zigbee ou BLE, simplifiant l'intégration via une seule application. Cependant, Thread/Matter prend de l'avance en termes de croissance avec un CAGR de 17,2 %, grâce à son maillage auto-réparant et à son régime de certification indépendant des fournisseurs. Le marché de la maison intelligente en Italie voit ainsi les détaillants mettre en avant des icônes « Matter-Ready » pour pérenniser les achats.

Les réseaux Zigbee et Z-Wave installés par des professionnels restent pertinents dans les grandes villas exigeant une fiabilité inférieure à la seconde pour les volets, le CVC et les alarmes. KNX reste la norme câblée premium dans les réalisations architecturales de prestige. Les fournisseurs intègrent désormais des SoC multi-radio, permettant aux installateurs de changer de protocole via le micrologiciel plutôt que le matériel, ce qui réduit les déplacements sur site et accélère le retour sur investissement.

Par type de logement de l'utilisateur final : les appartements maintiennent leur avance tandis que les maisons individuelles s'accélèrent

Les appartements et copropriétés représentaient 49,85 % de la demande de 2025, car les dorsales fibre partagées, les services de conciergerie et la négociation collective réduisent les coûts par unité. À Milan et Turin, les comités de gestion négocient des achats groupés de systèmes de visiophonie d'entrée, augmentant la pénétration étage par étage. Pourtant, les maisons individuelles sont positionnées pour un CAGR de 12,55 % alors que les propriétaires de Lombardie et de Vénétie investissent dans des offres groupées solaire et stockage pour contrer la volatilité des prix de l'énergie.

Les surfaces plus importantes des villas justifient le contrôle climatique multi-zones, l'automatisation de l'irrigation et la sécurité périmétrique, augmentant les montants moyens des transactions. Les demeures historiques, emblème du patrimoine italien, adoptent des modules radio non invasifs pour éviter les travaux de maçonnerie, et les crédits d'impôt couvrent les restaurations améliorant l'efficacité. Ces tendances élargissent la diversité des revenus du marché de la maison intelligente en Italie selon les différents types de logements.

Par canal de distribution : le commerce de détail et l'e-commerce continuent de dominer mais les offres groupées des fournisseurs d'énergie progressent fortement

Les détaillants et les places de marché ont revendiqué une part de 52,35 % en 2025 grâce à la disponibilité immédiate des produits et aux promotions saisonnières. Les marques de matériel investissent dans des présentoirs en bout de rayon et des coins de démonstration, favorisant l'adoption impulsive d'ampoules et de prises intelligentes. Néanmoins, les offres groupées télécom et énergie affichent la dynamique la plus rapide à un CAGR de 15,45 %, des entreprises comme TIM regroupant la fibre, la 5G FWA et des kits de domotique sous une seule facture.

Les offres groupées des fournisseurs d'énergie capitalisent également sur les indicateurs clés de performance en matière d'efficacité énergétique : Enel crédite les factures mensuelles lorsque la consommation reste en dessous de seuils prédéfinis, renforçant l'engagement sur l'application. Les installateurs professionnels s'occupent des rénovations complexes et des sites patrimoniaux, tandis que les boutiques en ligne directes aux consommateurs de marques de niche attirent les passionnés de technologie. Collectivement, ces canaux élargissent le marché de la maison intelligente en Italie en alignant la distribution sur les niveaux de confiance des consommateurs et les capacités financières.

Analyse géographique

Le Nord-Ouest de l'Italie maintient son leadership en associant le savoir-faire industriel au pouvoir d'achat des consommateurs ; BTicino seul a généré un chiffre d'affaires de 1 milliard EUR en 2023 à partir d'opérations nationales centrées dans ce corridor. Les gouvernements locaux font avancer des feuilles de route de villes intelligentes qui encouragent les permis de construire intégrés, accélérant l'adoption des plateformes parmi les promoteurs. Cette synergie stimule le marché de la maison intelligente en Italie dans des villes telles que Milan et Bergame, où les dépenses moyennes par ménage sont supérieures de 35 % à la moyenne nationale.

Les régions du Nord-Est suivent avec des clusters dynamiques en Vénétie et en Émilie-Romagne qui exportent la mécatronique à l'échelle mondiale et défendent les crédits d'impôt Industrie 4.0. Ces entreprises améliorent les compétences de leurs effectifs en IoT, favorisant indirectement l'adoption résidentielle à mesure que les employés importent leur savoir-faire dans des projets personnels. Le commerce transfrontalier avec l'Autriche et la Slovénie expose également les ménages à des normes interopérables, renforçant la demande d'appareils certifiés Thread. Les fournisseurs d'énergie régionaux pilotent des tarifs dynamiques qui récompensent les décalages de consommation, incitant les utilisateurs à adopter des hubs d'équilibrage de charge.

L'Italie centrale ajoute un volume régulier grâce aux rénovations métropolitaines de Rome et aux mises à niveau des bâtiments du secteur public. L'architecture historique nécessite des goulottes en saillie et des capteurs sans fil qui préservent les fresques. Le bureau du patrimoine culturel du Latium inclut désormais l'analytique énergétique dans les directives de restauration, donnant une reconnaissance officielle aux rénovations intelligentes. Pendant ce temps, le programme d'aide aux victimes des séismes des Apennins finance des communautés d'énergie renouvelable qui acheminent l'énergie excédentaire vers les maisons reconstruites, intégrant l'automatisation dès le premier jour.

Le Sud et les Îles, historiquement sous-desservis, s'accélèrent grâce aux financements pour la réduction de la fracture numérique qui ont déployé la fibre à haut débit en 2024. Le projet pilote de Villafranca Padovana en Sicile a enregistré 60 % d'autoconsommation via des hubs optimisés pour le solaire, devenant un modèle pour 200 communautés à venir à l'échelle nationale mdpi.com. Le terrain accidenté de la Sardaigne favorise les protocoles radio plutôt que le nouveau câblage, propulsant les passerelles multibandes. Les revenus moyens plus faibles restent un frein, mais les remises en caisse et les prêts sans intérêt réduisent les écarts d'accessibilité financière. Cet équilibre est vital pour l'expansion inclusive du marché de la maison intelligente en Italie.

Paysage concurrentiel

L'arène nationale affiche une concentration modérée, les cinq premiers fournisseurs représentant environ 70 % des revenus. BTicino se distingue en combinant des références de design italien avec des relations profondes avec les installateurs et un catalogue allant des accessoires de câblage aux tableaux de bord cloud. Son application Home + Project, actualisée en mai 2025, permet aux professionnels de concevoir des systèmes complets et d'exporter des nomenclatures en quelques minutes, rationalisant les cycles d'appels d'offres. L'entreprise canalise également les enseignements de R&D de son segment centres de données, désormais 20 % du chiffre d'affaires du groupe, dans des passerelles de calcul en périphérie qui réduisent la latence pour les automatisations domestiques.

Nice SpA se positionne comme fournisseur de plateforme à pile complète après avoir consolidé ELAN, SpeakerCraft et Panamax dans un NiceOS unifié, associé au logiciel OS 8.9 lancé en octobre 2024. La mise à jour a introduit des routines de géorepérage qui pré-refroidissent les pièces lorsque les résidents approchent du domicile, renforçant la différenciation dans le segment premium. Vimar mise sur l'esthétique, remportant le IF Design Award 2025 pour sa gamme Eikon Exé, qui intègre le toucher capacitif avec des finitions personnalisables pour les intérieurs de luxe.

Enel X exploite la proximité avec les clients des fournisseurs d'énergie en regroupant des panneaux solaires, des chargeurs pour véhicules électriques et des abonnements de maison intelligente sous un financement unifié. TIM s'appuie sur son empreinte fibre pour vendre en complément la sauvegarde cloud et le Wi-Fi géré ainsi qu'un kit de démarrage certifié Matter, augmentant le revenu moyen par utilisateur. Les intégrateurs locaux plus petits restent compétitifs dans les rénovations patrimoniales nécessitant des solutions sur mesure, mais ils s'appuient souvent sur des programmes de partenariat OEM pour la certification. Les normes Thread et Matter redistribuent les cartes, abaissant les barrières à l'entrée pour les nouveaux entrants agiles, mais les acteurs établis disposent toujours de la confiance de marque et de la profondeur des canaux qui sous-tendent le marché de la maison intelligente en Italie.

Leaders du secteur de la maison intelligente en Italie

Legrand

ABB Ltd.

Samsung Electronics Co. Ltd

LG Electronics

Lutron Electronics Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BTicino a lancé l'application améliorée Home + Project, élargissant les fonctionnalités de conception et de configuration pour les installateurs.

- Mai 2025 : Le gouvernement italien a activé le Bonus elettrodomestici 2025, offrant des remises immédiates de 200 EUR sur les appareils électroménagers efficaces à partir d'un fonds de 50 millions EUR.

- Avril 2025 : BTicino a publié l'édition 2025 de son guide technique de visiophonie 2 fils pour soutenir les intégrateurs de systèmes.

- Mars 2025 : Le panneau d'entrée intelligent Linea 5000 de BTicino a remporté le IF Design Award pour l'innovation et la fonctionnalité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la maison intelligente en Italie comme l'ensemble des appareils grand public connectés en réseau et des logiciels permettant aux résidents de surveiller à distance, d'automatiser ou d'optimiser des fonctions telles que l'éclairage, le climat, le divertissement, la sécurité et les principaux appareils électroménagers dans les maisons individuelles, les appartements et les demeures patrimoniales. Selon Mordor Intelligence, ces dépenses en appareils connectés atteindront environ 2,54 milliards USD en 2025 (mordorintelligence.com).

Exclusion du périmètre : le modèle exclut délibérément les systèmes purs d'automatisation des bâtiments B2B installés dans les hôtels, les bureaux ou les locaux industriels.

Aperçu de la segmentation

- Par produit

- Confort et éclairage

- Contrôle et connectivité

- Gestion de l'énergie

- Divertissement à domicile

- Sécurité

- Appareils électroménagers intelligents

- Par type d'installation

- Intégration dans les nouvelles constructions

- Rénovation / Ajout

- Par technologie de connectivité

- Wi-Fi

- ZigBee / Z-Wave

- Bluetooth Low Energy

- Thread / Matter

- Autres protocoles

- Par type de logement de l'utilisateur final

- Appartements et copropriétés

- Maisons individuelles et villas

- Bâtiments patrimoniaux / historiques

- Par canal de distribution

- Installateurs professionnels

- Commerce de détail et e-commerce

- Offres groupées télécom et énergie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont tenu des entretiens structurés avec des installateurs d'appareils intelligents italiens, des acheteurs en détail, des responsables de programmes IoT des fournisseurs d'énergie et des chefs de produit de fabricants d'équipements d'origine (OEM) mondiaux exploitant des filiales locales. Ces discussions ont clarifié les prix de vente moyens, les combinaisons d'installation (bricolage versus professionnel) et l'impact réel des crédits d'impôt tels que le Superbonus 110 sur la demande future.

Recherche documentaire

Nous avons commencé par les statistiques nationales de l'ISTAT pour les dénombrements de logements, l'âge du parc immobilier et les tendances du revenu disponible, suivies des données d'importation d'appareils des douanes italiennes et des fichiers mensuels de pénétration du haut débit publiés par l'AGCOM. Les références en matière d'économies d'énergie proviennent du Gestore dei Servizi Energetici (GSE) et de la documentation de l'UE Fit-for-55, tandis que les courbes d'adoption et les instantanés de prix ont été recoupés via l'Observatoire annuel de l'Internet des objets du Politecnico di Milano. Des ensembles de données payants de D&B Hoovers et Dow Jones Factiva nous ont aidés à extraire les répartitions de revenus et les flux d'actualités pour les principaux OEM. Cette liste est indicative ; de nombreuses autres sources publiques et propriétaires ont soutenu les efforts de validation.

Dimensionnement du marché et prévisions

La valeur globale est d'abord construite de haut en bas : parc de logements × pénétration de la maison intelligente × dépenses annuelles moyennes, en utilisant des données granulaires telles que les taux d'accès au haut débit, le déploiement des compteurs intelligents et l'utilisation des incitations à la rénovation. Des vérifications ascendantes sélectives, des revenus de fournisseurs échantillonnés et des enquêtes sur les canaux, sont ensuite superposées pour affiner les totaux. Les variables clés comprennent (1) les évolutions du prix de vente moyen des appareils, (2) la croissance des expéditions d'appareils électroménagers connectés, (3) les permis d'installation de systèmes de sécurité, (4) le rythme d'adoption du protocole Matter et (5) les variations du PIB par habitant régional. Un modèle de régression multivariée prévoit chaque facteur et alimente un moteur de scénarios qui évalue les trajectoires d'adoption conservatrice, de base et accélérée avant de verrouiller le CAGR publié. Les lacunes dans les données des sous-segments sont comblées par interpolation ancrée sur les répartitions d'entreprises divulguées et validées par les ratios de ventes au détail.

Validation des données et cycle de mise à jour

Chaque modèle provisoire est soumis à des tests de résistance par rapport à des indices tiers et à des valeurs aberrantes historiques. Les réviseurs seniors n'approuvent qu'après réconciliation des anomalies et vérifications des écarts. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées par des événements importants tels que des révisions de dispositifs d'incitation ou de grandes opérations de fusions-acquisitions ; un examen final par les analystes est effectué juste avant la livraison.

Pourquoi notre référence de la maison intelligente en Italie mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents périmètres d'appareils, années de référence monétaires et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non des dépenses de rénovation, les hypothèses retenues sur les baisses futures des prix de vente moyens et l'actualité des données de pénétration des ménages.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,54 milliards USD (2025) | ||

| 0,98 milliard USD (2024) | Cabinet de conseil régional A | Ne comptabilise que les appareils électroménagers et la sécurité ; omet le coût de la main-d'œuvre de rénovation |

| 2,06 milliards USD (2023) | Cabinet de conseil mondial A | Année de base plus ancienne et conversion de change statique amplifient l'écart |

| 3,39 milliards USD (2023) | Association professionnelle B | Inclut l'automatisation des petits commerces et les rénovations hôtelières |

La comparaison montre qu'une fois le périmètre, le calendrier monétaire et les considérations de rénovation alignés, le mélange discipliné de modélisation descendante et de validations primaires de Mordor fournit une référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer pour leurs décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la maison intelligente en Italie ?

La taille du marché de la maison intelligente en Italie s'élevait à 2,78 milliards USD en 2026 et devrait atteindre 4,34 milliards USD d'ici 2031.

À quelle vitesse le marché croît-il ?

Il devrait enregistrer un CAGR de 9,35 % durant 2026-2031, porté par les incitations fiscales, les objectifs d'efficacité énergétique et la convergence technologique.

Quel segment de produit se développe le plus rapidement ?

Les solutions de gestion de l'énergie devraient croître à un CAGR de 12,96 % grâce aux communautés d'énergie renouvelable et aux tarifs dynamiques.

Qui détient la plus grande part de marché parmi les fournisseurs ?

BTicino (Groupe Legrand) est en tête avec 64 % de part des revenus résidentiels, s'appuyant sur de vastes réseaux d'installateurs et un large portefeuille de produits.

Pourquoi les protocoles Thread et Matter sont-ils importants pour les maisons italiennes ?

Ils offrent une connectivité maillée auto-réparante et indépendante des fournisseurs qui améliore la fiabilité et simplifie la configuration, soutenant la croissance rapide des appareils interopérables.

Dernière mise à jour de la page le: