Taille et part du marché canadien des maisons intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

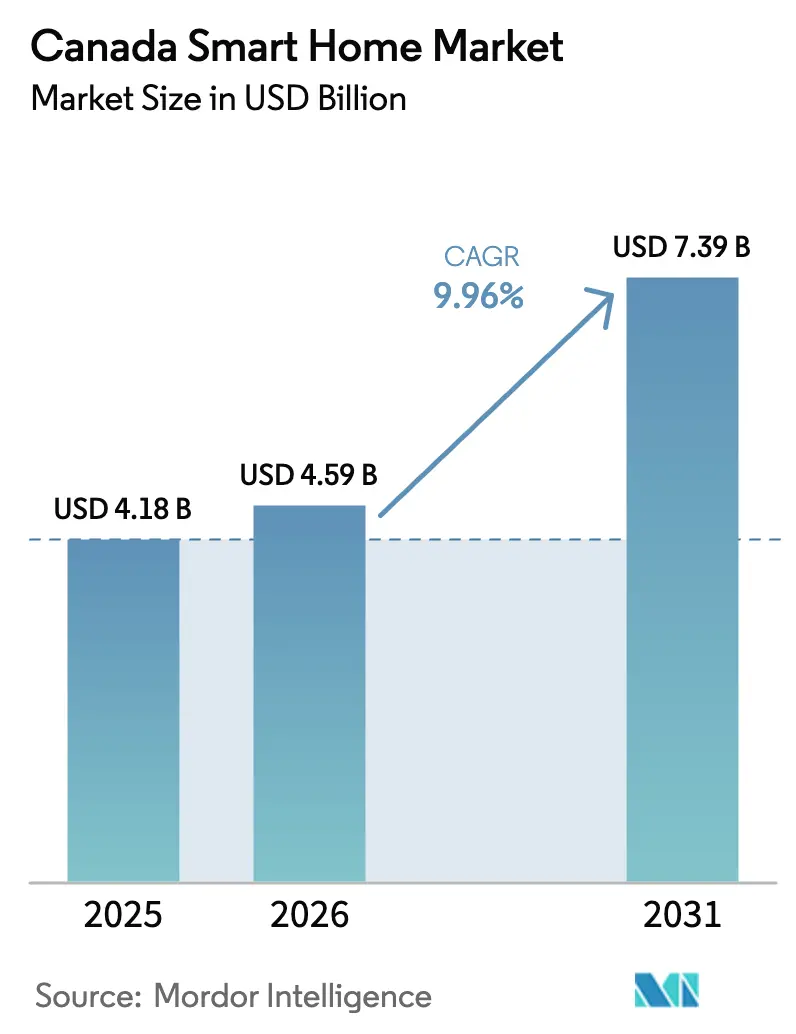

| Taille du marché de l'année de base (2025) | 4.18 Milliards de dollars |

| Taille du Marché (2026) | 4.59 Milliards de dollars |

| Taille du Marché (2031) | 7.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.96% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des maisons intelligentes par Mordor Intelligence

La taille du marché canadien des maisons intelligentes devrait passer de 4,18 milliards USD en 2025 à 4,59 milliards USD en 2026 et devrait atteindre 7,39 milliards USD d'ici 2031, à un TCAC de 9,96 % sur la période 2026-2031. La croissance du marché tire sa force du financement fédéral et provincial soutenu en faveur de l'efficacité énergétique, de la capacité de calcul de l'IA en rapide évolution et de la standardisation accélérée des protocoles de connectivité. Les solides partenariats avec les services publics — notamment le programme Peak Perks d'Ontario et le déploiement de thermostats gratuits d'Hydro-Québec — poussent l'adoption au-delà des circuits de vente au détail traditionnels. Les entreprises de télécommunications regroupent les appareils connectés avec le haut débit pour générer de nouveaux flux de revenus récurrents, tandis que les assureurs ajoutent des remises sur les primes qui réduisent sensiblement les délais de remboursement pour les consommateurs. Les pressions persistantes sur les prix des semi-conducteurs tempèrent les marges matérielles à court terme, mais le passage aux appareils conformes à la norme Matter devrait réduire les frictions d'interopérabilité à l'avenir et libérer une demande incrémentielle.

Principaux enseignements du rapport

- Par type de produit : les produits de sécurité ont dominé avec 16,45 % de la part du marché canadien des maisons intelligentes en 2025, tandis que les appareils électroménagers intelligents devraient se développer à un TCAC de 16,1 % jusqu'en 2031.

- Par technologie : les solutions Wi-Fi représentaient 62,45 % de la taille du marché canadien des maisons intelligentes en 2025 ; les appareils Wi-Fi 7 compatibles Matter devraient progresser à un TCAC de 20,3 % jusqu'en 2031.

- Par canal de vente : le circuit de vente directe aux consommateurs détenait 51,12 % de la part des revenus en 2025, tandis que les offres groupées services publics/télécommunications devraient croître à un TCAC de 13,95 % d'ici 2031.

- Par logement de l'utilisateur final : les maisons unifamiliales représentaient 60,95 % de la taille du marché canadien des maisons intelligentes en 2025 ; les logements multifamiliaux progressent à un TCAC de 13,18 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des maisons intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes concernant la sécurité et la sûreté du domicile | +2.1% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Avancées en matière d'IoT, d'IA et d'assistants à commande vocale | +2.8% | National, plus fort dans les provinces à l'avant-garde technologique | Long terme (≥ 4 ans) |

| Remises d'assurance liées aux appareils de maison connectée | +1.4% | National, variabilité des remises selon les provinces | Court terme (≤ 2 ans) |

| Incitations à la gestion de la demande des services publics d'électricité | +2.3% | Ontario, Québec, Alberta | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la sécurité et la sûreté du domicile

Les offres groupées de sécurité soutenues par les assureurs accélèrent l'adoption des appareils en traduisant la réduction des risques en économies mesurables sur les primes. Le programme Alert de Desjardins accorde des remises de 10 % sur les polices, tandis que Co-operators prend en charge jusqu'à 1 000 USD des coûts d'installation d'alarme Desjardins Insurance Co-operators.[1]Desjardins Insurance, "Home Security System: Discover the Alert Program," desjardins.com Les avancées matérielles telles que le panneau IQ Panel 5 de Johnson Controls intègrent des caméras haute résolution à la gestion du système de chauffage, ventilation et climatisation, faisant évoluer les facteurs d'adoption d'une surveillance réactive vers une optimisation proactive du foyer. Les rénovations dans les logements multifamiliaux nécessitent des solutions évolutives respectant la confidentialité des espaces communs, une préoccupation amplifiée après que le régulateur de la Colombie-Britannique a examiné les déploiements de caméras municipales. Les fournisseurs se différenciant par l'IA en périphérie et les normes canadiennes d'hébergement des données sont bien positionnés pour capter cette part axée sur la sécurité du marché canadien des maisons intelligentes.

Avancées en matière d'IoT, d'IA et d'assistants à commande vocale

L'IA générative oriente les maisons intelligentes vers une gestion prédictive. Le lancement d'Alexa+ par Amazon en 2025 illustre l'orchestration conversationnelle entre des appareils hétérogènes.[2]Fasken, "Noteworthy News: Privacy & Cybersecurity in Canada…," fasken.com Source: Panos Panay, "Introducing Alexa+," aboutamazon.com Les programmes fédéraux de calcul pour l'IA totalisant 300 millions USD favorisent des percées nationales telles que les contrôles autonomes de systèmes de chauffage, ventilation et climatisation de BrainBox AI, qui réduisent la consommation d'énergie de 25 %. L'adoption rapide de la norme Matter, portée par la collaboration Samsung-ABB, supprime les barrières historiques d'enfermement propriétaire, ouvrant la voie à des couches de contrôle holistiques qui renforcent la confiance des utilisateurs. Le brevet vocal contextuel d'Apple facilite davantage l'interaction homme-appareil, une étape importante pour une adoption inclusive par les Canadiens plus âgés. Collectivement, ces avancées renforcent la croissance à long terme du marché canadien des maisons intelligentes.

Remises d'assurance liées aux appareils de maison connectée

Intact Insurance intègre désormais des données de capteurs en temps réel dans la souscription, récompensant les ménages qui déploient des capteurs de fuite, de fumée et d'intrusion par des primes réduites ThinkInsure. Les sinistres typiques liés aux dégâts des eaux s'élèvent en moyenne à 15 000 USD, de sorte que le retour sur investissement des kits de capteurs peut être immédiat lorsque les assureurs subventionnent le matériel. Le programme Smarter Home Savings d'Amica associe des remises fabricants à des réductions de primes, cumulant des incitations qui séduisent les clients averses au risque. Les régions sujettes aux incendies de forêt en Alberta et en Colombie-Britannique appliquent des remises plus élevées aux détecteurs de fumée intelligents, localisant les facteurs d'attraction à travers le secteur canadien des maisons intelligentes.

Incitations à la gestion de la demande des services publics d'électricité

Le programme Peak Perks de l'IESO de l'Ontario vise 130 000 inscriptions de thermostats soutenues par 342 millions USD de financement pour la fiabilité du réseau. Les ménages participants reçoivent des crédits sur leur facture tandis que les appareils déplacent de manière autonome les charges lors des événements de pointe, renforçant la proposition de valeur du marché canadien des maisons intelligentes. Hydro-Québec distribuera 1 million de thermostats gratuits pour réduire la consommation provinciale de 10 % et diminuer les factures des clients de 25 %.[3]Sébastien Auger, "Hydro-Québec mise sur plus d'efficacité…," ledevoir.com Le service SmartEnergy de TELUS regroupe les télécommunications et la gestion de l'énergie, prouvant que les partenariats intersectoriels peuvent générer 15 % d'économies sur les services publics TELUS. Ces programmes rendent les appareils connectés essentiels à la stabilité du réseau, ancrant l'expansion du marché à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Installation et configuration complexes | -1.8% | National, plus élevé dans les zones rurales | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité entre les marques | -1.2% | National, ménages multi-appareils | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité et à la résidence des données | -0.9% | National, accentué au Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Installation et configuration complexes

Le câblage hérité et les codes de construction fragmentés ajoutent des frictions, en particulier dans les maisons antérieures à 1990. L'intégration PowerManage de Johnson Controls simplifie les déploiements en localisant le stockage des données et en rationalisant les exigences réseau.[4]Johnson Controls, "Johnson Controls IQ Panels now supported by PowerManage," johnsoncontrols.com Néanmoins, les tentatives de bricolage infructueuses nécessitent souvent une intervention professionnelle, renforçant les circuits d'installateurs liés aux techniciens de télécommunications. Les conseils de copropriété compliquent les rénovations car les propriétaires doivent obtenir des approbations collectives. Les modules prêts à l'emploi émergents atténuent les points de friction, mais l'alignement avec les normes électriques canadiennes exige toujours une supervision experte, freinant temporairement certaines parties du marché canadien des maisons intelligentes.

Préoccupations relatives à la confidentialité et à la résidence des données

Le report du projet de loi fédéral C-27 prolonge l'incertitude autour des flux de données transfrontaliers. L'action réussie de la Colombie-Britannique contre Clearview AI illustre la volonté des provinces d'appliquer des contrôles de confidentialité juridictionnels. Les règles strictes du Québec en matière de langue et de consentement augmentent les coûts de localisation pour les fabricants mondiaux, tandis que les consultations fédérales sur les données des enfants élèvent les seuils de conformité pour les assistants vocaux. L'informatique en périphérie atténue certains risques en conservant les données sur l'appareil, mais les prix du matériel augmentent en conséquence, modérant l'adoption parmi les ménages sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la sécurité rencontre l'innovation dans les appareils électroménagers

Le segment de la sécurité a représenté 16,45 % de la part du marché canadien des maisons intelligentes en 2025, une position assurée par les partenariats avec les assureurs et les préoccupations croissantes en matière de sécurité urbaine. Les appareils électroménagers intelligents, cependant, devraient afficher un TCAC de 16,1 %, soulignant comment les fours, réfrigérateurs et machines à laver dotés d'IA agissent désormais comme des nœuds énergétiques dans les programmes de gestion de la demande. La Vision AI de Samsung présente des appareils faisant office de centres de contrôle, reliant confort et conservation. La sécurité reste fondamentale — notamment les caméras de sonnette et les serrures intelligentes — mais son taux de croissance est inférieur à celui des appareils électroménagers, les ménages se tournant vers une gestion proactive de l'énergie. L'innovation continue dans les appareils électroménagers s'aligne sur les réglementations énergétiques telles que l'Amendement 18, qui impose des compresseurs et des pompes de piscine efficaces se synchronisant avec les plateformes de surveillance. Les contrôles de systèmes de chauffage, ventilation et climatisation et les moniteurs d'énergie s'intègrent aux écosystèmes pilotés par les thermostats, renforçant la demande de fusion de capteurs. Les sous-catégories divertissement et éclairage capitalisent également sur l'éclairage adapté aux rythmes circadiens et l'interopérabilité véhicule-domicile, élargissant le chiffre d'affaires total adressable sur le marché canadien des maisons intelligentes.

Par technologie : la domination du Wi-Fi mise au défi par les protocoles de nouvelle génération

Le Wi-Fi détenait une part de 62,45 % de la taille du marché canadien des maisons intelligentes en 2025, grâce à une pénétration quasi universelle des routeurs et à la familiarité des consommateurs. Pourtant, les expéditions de Wi-Fi 7 compatibles Matter devraient augmenter à un TCAC de 20,3 %, bénéficiant de l'expansion du spectre 6 GHz et des fonctionnalités de qualité de service déterministe. Thread et Zigbee restent privilégiés dans les capteurs à batterie où la mise en réseau maillé à faible consommation est essentielle. La norme Matter 1.4 de la Connectivity Standards Alliance ajoute des clusters natifs de gestion de l'énergie, rendant le contrôle de charge interopérable pratique pour les services publics. Le Bluetooth conserve une pertinence de niche pour les appareils portables et la détection de présence, tandis que les modules basés sur la 5G répondent aux déploiements ruraux où le haut débit fixe est inconsistant. Le projet pilote de compteur intelligent 5G de Honeywell avec Verizon illustre le rôle du cellulaire comme réseau de transport résilient pour les charges critiques. Sur l'horizon de prévision, la coexistence des protocoles persiste, mais les flux d'intégration unifiés devraient réduire les taux d'abandon lors de la configuration, favorisant la croissance globale du marché canadien des maisons intelligentes.

Par canal de vente : les partenariats avec les services publics remodèlent la distribution

Le commerce de vente directe aux consommateurs a dominé en 2025 avec 51,12 % de la part des revenus, porté par les places de marché en ligne, les boutiques de marque et le commerce social. Cependant, le circuit groupé services publics/télécommunications s'accélère à un TCAC de 13,95 % alors que les fournisseurs exploitent les relations de facturation existantes pour subventionner les coûts matériels. L'offre groupée SmartEnergy de TELUS propose des thermostats avec des forfaits de connectivité, améliorant la fidélisation et diversifiant le revenu moyen par utilisateur. Les chaînes de vente au détail restent importantes pour la découverte des produits, mais font face à une compression des marges lorsque les services publics distribuent des appareils gratuitement. Les réseaux d'installateurs professionnels s'étendent à mesure que la complexité des appareils et l'intégration entre systèmes augmentent. Le programme de certification des installateurs de Johnson Controls standardise les déploiements, assurant la cohérence des performances. La distribution liée aux assurances ajoute une autre couche, mêlant acquisition de produits et souscription de polices. Dans l'ensemble, la diversification des canaux renforce la résilience face aux perturbations à point unique, soutenant l'élan du marché canadien des maisons intelligentes.

Par logement de l'utilisateur final : l'accélération du multifamilial fait évoluer le marché

Les résidences unifamiliales représentaient 60,95 % de la taille du marché canadien des maisons intelligentes en 2025, bénéficiant d'un pouvoir discrétionnaire plus élevé et de processus de décision plus simples. La dynamique est en train de changer : les logements multifamiliaux devraient progresser à un TCAC de 13,18 % alors que les financements de rénovation et les nouveaux codes de construction exigent une infrastructure intelligente intégrée. Le programme Strata Energy Advisor de la Colombie-Britannique oriente 8 000 copropriétés vieillissantes vers des thermostats connectés et des pompes à chaleur. La complexité des rénovations reste un obstacle ; les propriétaires de condominiums doivent négocier les actifs partagés et les systèmes de gaines limités. La CBC rapporte que l'adoption des pompes à chaleur dans les condominiums est fréquemment bloquée par des contraintes structurelles. Les constructeurs de nouvelles tours locatives pré-câblent de plus en plus les unités pour obtenir des certifications vertes différenciantes, intégrant des chargeurs pour véhicules électriques, des capteurs de fuite et des systèmes de gestion des colis. L'hôtellerie et les locations à court terme absorbent également des appareils intelligents pour automatiser les rotations et améliorer l'expérience des clients, élargissant davantage l'empreinte du secteur canadien des maisons intelligentes.

Analyse géographique

L'Ontario ancre le marché canadien des maisons intelligentes grâce à un ensemble de programmes d'efficacité de 10,9 milliards USD, comprenant une incitation élargie aux thermostats Peak Perks et une remise de 30 % pour les rénovations domiciliaires. Le pôle technologique de Toronto, les revenus élevés des ménages et la couverture haut débit mature créent un terrain fertile pour les écosystèmes haut de gamme, bien que les rénovations de condominiums nécessitent des solutions basse tension créatives pour contourner le câblage vétuste. Les prévisions de réseau montrant une croissance de la charge de 40 % en 20 ans donnent aux services publics le mandat de stimuler la pénétration des appareils connectés, assurant une demande stable pour les thermostats, les contrôleurs de charge et le stockage derrière le compteur.

Le Québec présente des dynamiques distinctes façonnées par le programme de thermostats gratuits d'Hydro-Québec, les obligations d'interface en langue française et un régime de confidentialité plus strict que la loi fédérale PIPEDA. Le corridor de l'IA de Montréal, mis en évidence par l'acquisition de BrainBox AI par Trane Technologies, alimente le capital intellectuel dans la gestion résidentielle de l'énergie. Les fabricants d'appareils prêts à localiser le micrologiciel et la documentation se positionnent pour remporter un volume important lié à l'objectif de 1 million de thermostats. Les défis liés aux incendies de forêt en Colombie-Britannique poussent à l'adoption de capteurs intelligents de fumée et d'évacuation. Son Centre d'innovation en zéro émission soutient les rénovations de condominiums, un segment représentant des milliers de bâtiments multifamiliaux énergivores. L'Alberta et les provinces des Prairies exploitent les fonds fédéraux de technologies propres pour intégrer des éléments de maison intelligente dans des microréseaux communautaires, souvent dirigés par des partenariats autochtones. Les provinces de l'Atlantique et le Nord sont en retrait en termes de volume brut, mais bénéficient du Fonds pour l'infrastructure du logement au Canada, qui finance des logements prêts pour le haut débit et capables d'accueillir des maisons intelligentes dès la conception. Collectivement, l'asymétrie des politiques régionales signifie que les fournisseurs doivent adapter leurs tactiques de mise sur le marché : alignement avec les services publics en Ontario, localisation réglementaire au Québec, marketing axé sur la résilience en Colombie-Britannique et projets pilotes subventionnés dans les régions atlantiques et nordiques émergentes. Ces nuances provinciales continuent de façonner les courbes d'adoption sur le marché canadien des maisons intelligentes.

Paysage concurrentiel

La concurrence reste modérée alors que les écosystèmes des grandes entreprises technologiques rivalisent avec des acteurs canadiens spécialisés. Amazon, Google et Apple monétisent via l'IA vocale, les services d'abonnement et les plateformes d'appareils qui ancrent la fidélisation des clients. Ecobee se distingue localement ; depuis son acquisition par Generac, les thermostats de l'entreprise constituent un pivot vers l'alimentation de secours résidentielle, soutenant les stratégies d'écrêtage des pointes. Nanoleaf se différencie avec un éclairage centré sur le design, mais fait face à des pressions sur les coûts liées aux droits de douane sur les composants sourcés en Chine.

Johnson Controls et Honeywell s'appuient sur des décennies de propriété intellectuelle en automatisation des bâtiments pour faire le pont entre les segments commercial et résidentiel. La suite OpenBlue de Johnson Controls revendique jusqu'à 30 % d'économies sur les services publics, signalant une ambition d'entreprise bien au-delà des panneaux de sécurité. Samsung s'associe à ABB pour intégrer des tableaux de bord énergétiques directement dans les appareils électroménagers, combinant l'échelle matérielle avec le savoir-faire en contrôles industriels. Les start-ups d'IA émergentes à Montréal et Toronto exploitent les subventions fédérales de calcul pour développer des analyses natives en périphérie qui respectent les règles nationales de souveraineté des données, se taillant des niches dans les ménages soucieux de leur vie privée.

La standardisation autour de Matter abaisse les barrières à l'entrée pour les PME innovantes, leur permettant d'interopérer avec les hubs dominants sans piles propriétaires coûteuses. La concurrence par les prix s'intensifie aux points de prix du marché de masse, bien que les couches de services professionnels — surveillance, maintenance préventive, optimisation énergétique — créent des flux de revenus récurrents défendables. Ces dynamiques définissent collectivement un marché canadien des maisons intelligentes qui récompense à la fois l'étendue de l'écosystème et la profondeur spécialisée.

Leaders du secteur canadien des maisons intelligentes

Schneider Electric SE

Ecobee

TELUS International

ABB Ltd.

Johnson Controls

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ottawa a publié l'Amendement 18 au Règlement sur l'efficacité énergétique, ajoutant les compresseurs, les robinets et les pompes de piscine à la liste réglementée.

- Avril 2025 : Johnson Controls a connecté PowerManage avec IQ Panel 4 pour permettre le stockage local des données et des installations simplifiées.

- Mars 2025 : Johnson Controls a dévoilé IQ Panel 5 avec une caméra de 13 mégapixels et la sécurité sans fil PowerG+.

- Mars 2025 : Le gouvernement canadien a finalisé un investissement de 240 millions USD dans le projet de centre de données d'IA de 725 millions USD de Cohere pour renforcer les ressources de calcul nationales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien des maisons intelligentes comme l'ensemble des appareils, hubs et capteurs intégrés activés par réseau qui permettent aux résidents canadiens de surveiller à distance, d'automatiser ou de contrôler les fonctions domestiques via des liaisons basées sur IP. Cela couvre les caméras de sécurité, les enceintes intelligentes, les thermostats, l'éclairage, les appareils électroménagers et les logiciels de support résidant dans les logements unifamiliaux et multifamiliaux.

Exclusion du périmètre : les systèmes d'automatisation des bâtiments purement commerciaux et les revenus autonomes des services de surveillance professionnelle sont exclus de notre périmètre.

Aperçu de la segmentation

- Par type de produit

- Confort et éclairage

- Contrôle et connectivité

- Gestion de l'énergie

- Divertissement à domicile

- Sécurité

- Appareils électroménagers intelligents

- Contrôle du système de chauffage, ventilation et climatisation

- Par technologie

- Wi-Fi

- Bluetooth

- Zigbee / Thread

- Autres protocoles (Z-Wave, LTE-M, etc.)

- Par canal de vente

- Vente directe aux consommateurs

- Vente au détail

- Services publics

- Installateur professionnel

- Par logement de l'utilisateur final

- Maisons unifamiliales

- Logements multifamiliaux

- Hôtellerie et location à court terme

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables produits de fabricants d'équipements d'origine d'appareils, des responsables de programmes d'efficacité énergétique des services publics provinciaux, des responsables d'offres groupées de télécommunications, des installateurs certifiés et des professionnels de l'immobilier en Ontario, au Québec, en Colombie-Britannique, en Alberta et dans les provinces de l'Atlantique. Ces échanges ont validé les estimations de pénétration, clarifié les prix de vente moyens et mis en évidence les obstacles comportementaux que la recherche documentaire pure ne pouvait pas révéler.

Recherche documentaire

Nous avons d'abord cartographié l'univers des appareils potentiels en utilisant des données publiées ouvertement par des organismes tels que Statistique Canada, Ressources naturelles Canada, le Conseil de la radiodiffusion et des télécommunications canadiennes, la Régie de l'énergie du Canada et le Bureau d'assurance du Canada. Les tendances d'expédition et les prix unitaires ont ensuite été affinés grâce aux dépôts d'entreprises, aux présentations aux investisseurs, aux communiqués des associations sectorielles et à des bases de données payantes sélectionnées, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour la vérification des nouvelles. Un petit ensemble de registres douaniers et de dépôts de brevets nous a aidés à repérer les technologies émergentes et à ajuster les hypothèses à long terme. Les sources répertoriées illustrent l'étendue du pool secondaire ; de nombreuses références complémentaires ont été examinées pour finaliser chaque point de données.

Dimensionnement du marché et prévisions

Un modèle descendant commence par le nombre de ménages disposant du haut débit par province et applique des ratios de pénétration des appareils qui varient selon le type de logement, suivis de courbes de prix moyens des systèmes. Les agrégations ascendantes d'expéditions échantillonnées et de relevés de vente au détail servent de vérifications de vraisemblance. Les variables clés comprennent les nouvelles mises en chantier, le revenu disponible des ménages, l'indice des prix de l'électricité, la couverture 5G et les évolutions du prix de vente moyen des puces Wi-Fi 6 vers les puces compatibles Matter. Une régression multivariée relie ces moteurs à l'adoption historique, produisant la prévision de base, qui est ensuite soumise à des tests de résistance avec trois scénarios d'adoption avant validation.

Validation des données et cycle de mise à jour

Les résultats passent par une revue de variance par deux analystes, une comparaison avec les pairs et un signalement des anomalies dans un tableau de bord partagé. Nous actualisons le modèle annuellement et déclenchons des mises à jour intermédiaires pour les événements importants tels que des changements soudains d'incitations ou des vulnérabilités de sécurité majeures. Un balayage final de précision est effectué juste avant la publication.

Pourquoi notre référence canadienne des maisons intelligentes inspire confiance

Les estimations de marché publiées par différentes entreprises divergent souvent parce que chacune choisit son propre périmètre, ses propres structures de prix et son propre rythme d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non de la main-d'œuvre d'installation après-vente, du câblage des logements collectifs ou des frais de plateforme d'abonnement ; l'agressivité de la déflation supposée du prix de vente moyen des appareils ; et la fréquence à laquelle les modèles sont actualisés pour tenir compte des déploiements de remises et des fluctuations de change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,18 milliards USD (2025) | ||

| 9,07 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les services d'installation haut de gamme et les garanties groupées, gonflant la valeur |

| 3,10 milliards USD (2024) | Cabinet de conseil régional B | Se concentre uniquement sur les appareils électroménagers connectés ; omet les appareils de sécurité et d'énergie |

| 8,29 milliards USD (2024) | Revue professionnelle C | S'appuie sur des enquêtes sur les dépenses des ménages sans ventilation au niveau des appareils ni ajustement pour les équipements anciens |

La comparaison montre qu'en sélectionnant un périmètre d'appareils clair, en combinant la logique de pénétration descendante avec des vérifications de la réalité des expéditions et en actualisant les chiffres chaque année, Mordor fournit une référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché canadien des maisons intelligentes ?

Le marché s'établit à 4,59 milliards USD en 2026.

À quelle vitesse le marché canadien des maisons intelligentes va-t-il croître d'ici 2031 ?

Il devrait se développer à un TCAC de 9,96 %, atteignant 7,39 milliards USD d'ici 2031.

Quel segment de produit est en tête du secteur canadien des maisons intelligentes ?

Les appareils de sécurité détiennent la plus grande part des revenus en 2025 à 16,45 %.

Pourquoi les services publics canadiens distribuent-ils des thermostats intelligents ?

Les programmes en Ontario et au Québec utilisent des thermostats gratuits ou subventionnés pour réduire la charge de pointe et améliorer la fiabilité du réseau tout en réduisant les factures des consommateurs.

Comment les lois sur la confidentialité affectent-elles l'adoption des maisons intelligentes au Canada ?

Les règles provinciales, notamment au Québec et en Colombie-Britannique, exigent des normes strictes de résidence des données et de consentement, poussant les fabricants vers le traitement en périphérie et le stockage local des données.

Quel rôle jouent les entreprises de télécommunications dans la croissance des maisons intelligentes ?

Les opérateurs de télécommunications comme TELUS regroupent les services de gestion de l'énergie avec le haut débit, stimulant un TCAC de 13,95 % dans le circuit services publics/télécommunications et améliorant la fidélisation des clients.

Dernière mise à jour de la page le: