Taille et parts du marché des maisons intelligentes en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

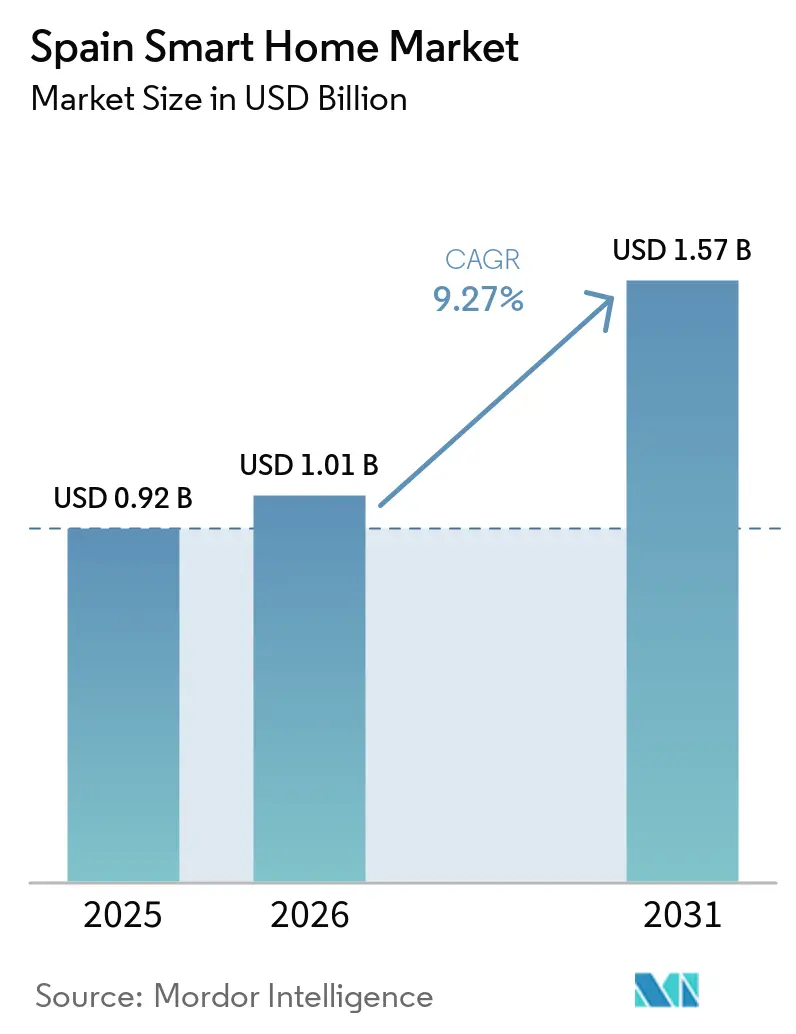

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons intelligentes en Espagne par Mordor Intelligence

La taille du marché des maisons intelligentes en Espagne en 2026 est estimée à 1,01 milliard USD, en hausse par rapport à la valeur de 2025 de 0,92 milliard USD, avec des projections pour 2031 indiquant 1,57 milliard USD, progressant à un TCAC de 9,27 % sur la période 2026-2031. La croissance est étroitement liée aux incitations gouvernementales à la rénovation, à une couverture quasi universelle en fibre optique jusqu'au domicile et aux considérations climatiques méditerranéennes qui maintiennent la gestion de l'énergie au premier plan.[1]Instituto para la Diversificación y Ahorro de la Energía, "Programa PREE 5000," idae.es Le pivot démographique de l'Espagne vers les ménages unipersonnels et la part croissante de résidents âgés de 65 ans et plus accélère la demande de surveillance de la sécurité, d'automatisation à commande vocale et de dispositifs de suivi de la santé.[2]Fundación General CSIC, "Informe Entornos inteligentes envejecimiento activo y saludable," fgcsic.es Les tarifs d'électricité à heures creuses, adoptés par un tiers des ménages, encouragent le comportement de déplacement de charge qui réduit les factures annuelles de 8 à 11 % et positionne les appareils connectés comme des outils pratiques d'économies.[3]Clean Energy Wire, "What are dynamic electricity tariffs and why are they…," cleanenergywire.org Les investissements rapides dans les infrastructures cloud en Aragon et à Saragosse renforcent la capacité nationale de traitement des données et réduisent la latence pour les services pilotés par l'IA, consolidant l'avantage concurrentiel du marché des maisons intelligentes en Espagne.

Points clés du rapport

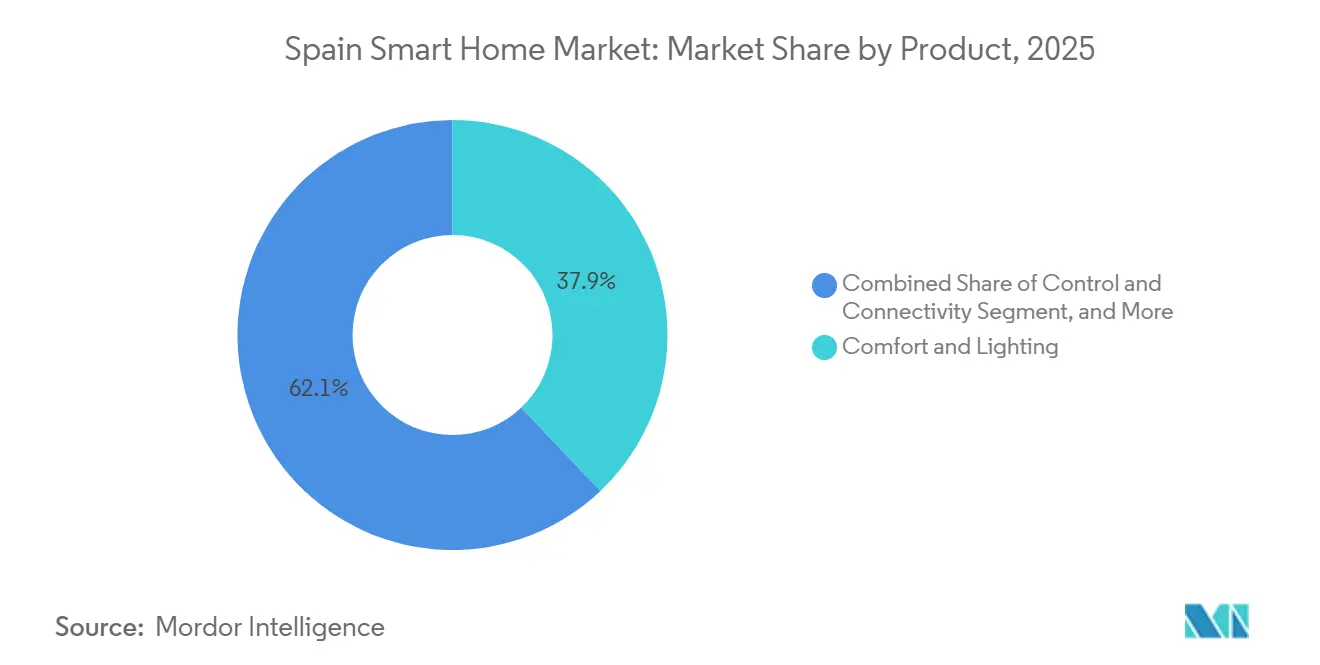

- Par produit, les solutions de confort et d'éclairage ont dominé avec 37,92 % de la part du marché des maisons intelligentes en Espagne en 2025, tandis que les appareils électroménagers intelligents devraient croître à un TCAC de 10,18 % jusqu'en 2031.

- Par connectivité, les appareils Wi-Fi détenaient 45,88 % de la part des revenus en 2025 ; les solutions Thread/Matter affichent le rythme le plus rapide avec un TCAC de 11,62 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation représentaient 54,62 % de la taille du marché des maisons intelligentes en Espagne en 2025, tandis que les installations en nouvelle construction devraient se développer à un TCAC de 10,34 % entre 2026 et 2031.

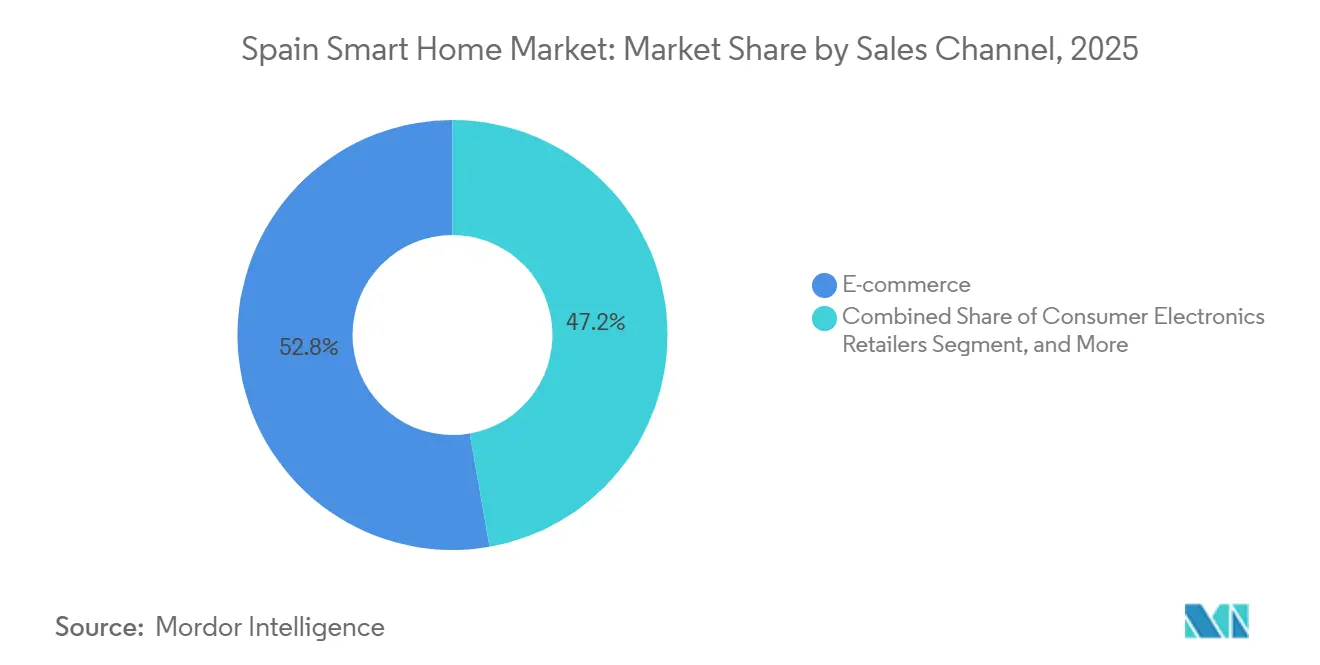

- Par canal de vente, le commerce électronique dominait avec une part de 52,76 % en 2025 ; les installateurs/intégrateurs professionnels progressent à un TCAC de 11,14 % jusqu'en 2031.

- Par profil d'utilisateur final, les maisons individuelles ont capturé 65,12 % de la part de marché en 2025, tandis que les immeubles collectifs devraient afficher le TCAC régional le plus rapide de 10,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons intelligentes en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Subventions gouvernementales pour l'efficacité énergétique | +2.1% | National, plus fort dans les municipalités de moins de 5 000 habitants | Moyen terme (2-4 ans) |

| Déploiement rapide de la fibre optique jusqu'au domicile et de la 5G | +1.8% | National, adoption précoce à Madrid, Barcelone, Valence | Court terme (≤2 ans) |

| Croissance des ménages unipersonnels et des ménages de personnes âgées | +1.4% | Centres urbains et régions côtières | Long terme (≥4 ans) |

| Interopérabilité activée par Matter | +1.2% | Villes espagnoles à l'avant-garde technologique | Moyen terme (2-4 ans) |

| Adoption de la tarification de l'électricité à heures creuses | +1.0% | National | Moyen terme (2-4 ans) |

| Intégration croissante des énergies renouvelables | +0.9% | National, plus élevé dans les régions du sud | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour l'efficacité énergétique dans les rénovations résidentielles

Des incitations telles que le programme PREE 5000 et les déductions fiscales couvrant jusqu'à 60 % des coûts éligibles réduisent les délais de retour sur investissement pour les systèmes connectés de gestion de l'énergie, convertissant l'intérêt latent en demande active. L'objectif ERESEE 2030 de 1,2 million de rénovations de logements garantit un pipeline persistant, tandis que les feuilles de route de rénovation par étapes, courantes dans les ménages espagnols, se traduisent par des opportunités récurrentes pour l'ajout d'appareils.

Déploiement rapide de la fibre optique jusqu'au domicile et de la 5G stimulant la fiabilité des appareils

Avec une couverture de 93 % de la population en fibre, l'Espagne est en tête de l'Europe en matière de réseau à très haute capacité, offrant des performances à faible latence essentielles pour les assistants vocaux dépendant du cloud et les caméras de sécurité. Le programme Digital Spain 2026 alloue des financements supplémentaires à la 5G dans les provinces rurales, permettant la croissance du marché des maisons intelligentes en Espagne au-delà des pôles métropolitains.[4] Frein (~) % d'impact sur les prévisions de TCAC Pertinence géographique Calendrier d'impact Scepticisme persistant à l'égard de la confidentialité des données -1,6 % National, plus aigu chez les consommateurs ruraux et âgés Long terme (≥4 ans) Coûts initiaux élevés des appareils -1,3 % National, plus lourd en dehors de Madrid et Barcelone Moyen terme (2-4 ans) Disponibilité limitée des installateurs dans les petites villes -0,9 % Régions intérieures Court terme (≤2 ans) Écosystèmes concurrents engendrant une paralysie du choix -0,8 % National Moyen terme (2-4 ans)

Croissance des ménages unipersonnels et des ménages de personnes âgées

Les structures des ménages évoluent vers l'occupation individuelle et la résidence de personnes âgées, stimulant la demande de capteurs de détection de chutes discrets, d'interfaces à commande vocale et d'intégrations de télémédecine qui prolongent la vie autonome. Les promoteurs PropTech à Madrid commercialisent de plus en plus des appartements intelligents clés en main adaptés à ces données démographiques, intégrant une automatisation de base comme équipement standard.

Interopérabilité activée par Matter

Le cœur IPv6 de Matter permet aux acheteurs espagnols de combiner des produits de Schneider Electric, Google et des marques locales sous une seule application, éliminant la complexité qui décourageait auparavant les configurations multi-appareils. Les laboratoires d'essai locaux certifiés par UL Solutions renforcent la confiance des acheteurs dans le fait que les appareils fonctionneront parfaitement ensemble.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Scepticisme persistant à l'égard de la confidentialité des données | -1.6% | National, plus aigu chez les consommateurs ruraux et âgés | Long terme (≥4 ans) |

| Coûts initiaux élevés des appareils | -1.3% | National, plus lourd en dehors de Madrid et Barcelone | Moyen terme (2-4 ans) |

| Disponibilité limitée des installateurs dans les petites villes | -0.9% | Régions intérieures | Court terme (≤2 ans) |

| Écosystèmes concurrents engendrant une paralysie du choix | -0.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme persistant des consommateurs espagnols à l'égard de la confidentialité des données

Malgré les garanties du RGPD, 30 % des internautes espagnols signalent des préoccupations techniques lorsqu'ils interagissent avec des services connectés, renforçant la prudence à l'égard des appareils à écoute permanente selon Eurostat. Les fabricants qui ciblent le marché des maisons intelligentes en Espagne doivent proposer une gestion transparente des données et des options de traitement local pour lever les barrières de confiance.

Coûts initiaux élevés des appareils par rapport au revenu moyen des ménages

Les installations domestiques dépassant 2 000 EUR restent aspirationnelles pour de nombreuses familles en dehors des provinces les plus aisées, le PIB par habitant s'établissant à 28 300 EUR en 2022, ce qui limite les dépenses discrétionnaires. Les plans de financement et les plateformes modulaires pilotées par application répondent progressivement aux problèmes d'accessibilité, mais la sensibilité aux prix continue de freiner l'adoption des fonctionnalités premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination du confort et de l'éclairage stimule l'adoption

Les solutions de confort et d'éclairage ont contribué à hauteur de 37,92 % de la part du marché des maisons intelligentes en Espagne en 2025, reflétant l'acceptation généralisée des LED intelligentes, des thermostats et des commandes d'occultation qui s'alignent sur les habitudes de vie quotidiennes. Les appareils électroménagers intelligents présentent le plus fort potentiel de croissance, progressant à un TCAC de 10,18 % à mesure que les règles d'étiquetage énergétique se resserrent et que les tarifs dynamiques récompensent la programmation intelligente. L'adoption du divertissement à domicile s'appuie sur le haut débit omniprésent, bien que la croissance se modère avec la saturation dans les grandes villes. Les systèmes de sécurité maintiennent une adoption régulière, notamment dans les locations de vacances à la recherche d'une assurance de surveillance à distance. Les plateformes intégrées de gestion de l'énergie relient les panneaux photovoltaïques en toiture, les pompes à chaleur et les charges domestiques, positionnant le marché des maisons intelligentes en Espagne pour des services interactifs avec le réseau qui complètent le boom solaire national. Des entreprises espagnoles telles que Fermax proposent des packages d'éclairage liés à l'interphone pour les immeubles collectifs, soulignant les préférences de conception locales façonnées par les traditions de construction méditerranéennes.

Les innovations dans les puces Wi-Fi intégrées aux appareils et les contrôleurs à carte unique économiques élargissent les options d'entrée de gamme, abaissant les barrières pour les primo-acheteurs. Les intégrations d'assistants vocaux avec les réfrigérateurs et les machines à laver amplifient la commodité, tandis que les modes éco imposés par les régulateurs favorisent l'adoption parmi les ménages sensibles aux coûts. La taille du marché des maisons intelligentes en Espagne pour les appareils électroménagers pourrait représenter un cinquième de tous les revenus des appareils connectés d'ici 2030 si les propositions d'éco-conception de l'UE progressent, introduisant l'optimisation à heures creuses comme fonctionnalité par défaut. Les compagnies d'assurance qui pilotent des remises sur les primes pour les lave-vaisselle équipés de capteurs de fuite illustrent de nouvelles voies de monétisation. Les fabricants qui intègrent les mises à jour en direct et la conformité Matter dès le lancement sont les mieux placés pour capter les ménages multi-marques à la recherche d'investissements pérennes.

Par technologie de connectivité : les protocoles Thread/Matter accélèrent l'interopérabilité

Le Wi-Fi reste l'épine dorsale, hébergeant 45,88 % des nœuds installés en 2025, mais les expéditions de puces compatibles Thread/Matter affichent un TCAC de 11,62 % alors que les marques s'empressent d'offrir un couplage sans friction et une consommation en veille réduite. Le Bluetooth à faible consommation d'énergie sous-tend les objets connectés portables et les capteurs portables, tandis que Zigbee et Z-Wave maintiennent une utilisation modeste dans les concentrateurs existants. Le marché des maisons intelligentes en Espagne valorise les appareils capables de basculer intelligemment entre les protocoles, d'où le fait que les fabricants de puces regroupent les radios Wi-Fi, BLE et 802.15.4 sur une seule puce. Les processeurs d'IA en périphérie qui exécutent la reconnaissance d'intention locale réduisent le trafic cloud, répondant aux préoccupations en matière de confidentialité. Les opérateurs de télécommunications regroupent des routeurs multi-protocoles avec de nouveaux contrats fibre, cimentant leur rôle de gardien et incitant les ménages vers des écosystèmes unifiés.

L'extension progressive de Matter aux appareils électroménagers, aux systèmes CVC et aux caméras de sécurité simplifie les décisions d'achat et réduit les taux de retour en magasin. Les détaillants signalent une baisse des appels au support une fois que les clients migrent vers des environnements à application unique. De plus, les pilotes de réponse à la demande gérés par les services publics exploitent les routeurs de bordure Thread intégrés dans les enceintes intelligentes pour délivrer des signaux rapides de délestage de charge sans matériel supplémentaire. Le marché des maisons intelligentes en Espagne continue de récompenser les fournisseurs qui maintiennent la capacité de mise à jour en direct, positionnant les produits pour les changements réglementaires concernant l'étiquetage de cybersécurité proposé par l'UE.

Par type d'installation : la nouvelle construction prend de l'élan

Les projets de rénovation représentaient 54,62 % de la taille du marché des maisons intelligentes en Espagne en 2025, portés par les incitations nationales à la rénovation. Les installations en nouvelle construction, cependant, croissent plus rapidement à un TCAC de 10,34 % alors que les promoteurs immobiliers pré-câblent les réseaux et commercialisent des appartements économes en énergie auprès des jeunes professionnels. Les codes de construction municipaux à Madrid et en Catalogne prescrivent de plus en plus des conduits et des boîtes de jonction pour les capteurs au stade du gros œuvre, réduisant les coûts supplémentaires. Les plateformes PropTech regroupent des applications résidentes en marque blanche qui fournissent l'accès aux portes, les tickets de maintenance et les tableaux de bord de comptage.

Le marché des maisons intelligentes en Espagne bénéficie lorsque les promoteurs négocient des remises sur volume avec les fabricants d'équipements, réduisant le coût matériel par unité jusqu'à 25 %. Les modèles de services partagés dans les immeubles d'appartements, tels que les toitures communales solaires avec stockage, multiplient les rendements des systèmes énergétiques. La croissance de la rénovation reste résiliente dans le parc immobilier vieillissant de l'Espagne, mais la dépendance aux installateurs professionnels crée des goulots d'étranglement dans les villes secondaires. L'expansion de la formation professionnelle pour les électriciens est donc essentielle pour maintenir l'élan de la rénovation.

Par canal de vente : les installateurs professionnels émergent comme leaders de croissance

Le commerce électronique détenait une part de 52,76 % en 2025, reflétant une forte culture du commerce en ligne et la transparence des prix. Les installateurs/intégrateurs professionnels, cependant, enregistrent la hausse la plus rapide à un TCAC de 11,14 %, gérant les systèmes CVC multi-zones, le couplage photovoltaïque et le contrôle d'accès à l'échelle du bâtiment pour les maisons individuelles et les immeubles collectifs. La demande d'installateurs est la plus forte parmi les propriétaires âgés qui privilégient la fiabilité et le service après-vente, transformant les services de conseil en facteur de différenciation des revenus.

Les grands services publics d'énergie s'associent désormais à des installateurs certifiés pour commercialiser des offres d'abonnement comprenant le matériel, la surveillance et la maintenance. Les chaînes d'électronique grand public complètent leur modèle de vente au détail traditionnel avec des services d'installation à domicile. Les plateformes d'avis entre pairs aident les acheteurs à évaluer les techniciens, levant les barrières de confiance qui ralentissaient historiquement l'adoption dans les petites villes. Le marché des maisons intelligentes en Espagne observe que les marques négociant des affiliations exclusives avec des installateurs peuvent intégrer leurs écosystèmes plus profondément dans les rénovations, limitant l'entrée des concurrents au niveau des ménages.

Par profil d'utilisateur final : les maisons individuelles dominent, les immeubles collectifs s'accélèrent

Les maisons individuelles représentaient 65,12 % des revenus de 2025, reflétant la culture durable de la maison individuelle en Espagne dans les ceintures périurbaines autour de Madrid, Barcelone et Séville. Les habitations individuelles permettent aux propriétaires de dicter les calendriers de rénovation, d'installer des panneaux solaires en toiture et d'ajouter des circuits haute intensité pour les bornes de recharge de véhicules électriques sans vote d'association. La grande surface de toiture s'aligne avec le stockage par batterie et le zonage CVC, augmentant les valeurs moyennes des commandes.

Les immeubles collectifs, cependant, représentent la cohorte à la croissance la plus rapide avec un TCAC de 10,98 % jusqu'en 2031. L'infrastructure partagée réduit les coûts d'installation, et les systèmes de gestion centralisée des bâtiments gèrent la maintenance des ascenseurs, le contrôle d'accès aux portails et l'allocation solaire communautaire avec une seule pile logicielle. Les promoteurs labellisent de plus en plus les immeubles collectifs comme « prêts pour le smart home », commercialisant des applications mobiles qui intègrent l'accès aux portes, les casiers à colis et le signalement des pannes. Les résidents apprécient les factures d'énergie par unité plus faibles lorsque la gestion de la demande de l'ensemble du bâtiment déplace les charges en dehors des fenêtres de pointe du PVPC. Ces leviers économiques et de commodité sous-tendent une expansion robuste du segment.

Analyse géographique

Madrid et le Centre ont conservé la majeure partie des revenus régionaux, aidés par des revenus disponibles plus élevés, des projets de promoteurs phares et une connectivité gigabit quasi universelle. Les opérateurs d'hébergement touristique ont adopté les serrures à auto-enregistrement et l'automatisation des thermostats, visant à réduire le gaspillage d'énergie entre les séjours des clients. Les initiatives pilotes de réseau intelligent financées par Digital Spain 2026 offrent une vitrine pour les systèmes bidirectionnels véhicule électrique-domicile, ancrant l'avantage du premier entrant.

Valence et Murcie affichent la trajectoire de croissance la plus marquée du pays, soutenue par la diversification industrielle, le climat ensoleillé et les chaînes d'approvisionnement en panneaux solaires en plein essor. Les subventions de l'UE pour le haut débit rural tissent des lignes fibre dans les villes de l'arrière-pays, ouvrant de nouveaux marchés. La popularité du solaire en toiture s'articule avec des onduleurs hybrides prêts pour les batteries qui s'intègrent parfaitement dans les écosystèmes Matter, permettant la distribution au niveau des appareils.

La base barcelonaise de la Catalogne reste solide mais arrive à maturité ; les mises à niveau passent des premières installations d'enceintes intelligentes à des intégrations plus profondes telles que le sous-comptage et la maintenance prédictive. L'Andalousie déploie les fonds structurels de l'UE pour des rénovations d'efficacité énergétique à l'échelle de la ville, regroupant des commandes de thermostats et d'occultation pour ses étés chauds. Le Pays basque et la Navarre tirent parti des revenus industriels pour adopter une automatisation premium, notamment des scènes audiovisuelles et d'éclairage intégrées dans des restaurations architecturales. La Galice ainsi que les archipels des Baléares et des Canaries se concentrent sur les applications hôtelières qui protègent les maisons de vacances inoccupées tout en réduisant les dépenses en services publics pendant les cycles d'occupation variables.

Paysage concurrentiel

L'écosystème des maisons intelligentes en Espagne est modérément fragmenté. Les marques d'automatisation traditionnelles — Schneider Electric, ABB et Siemens — s'appuient sur les relations avec les installateurs professionnels pour positionner les passerelles de gestion de l'énergie et les contrôleurs montés sur tableau de distribution, affichant une croissance à un chiffre moyen en 2024. Les géants mondiaux des plateformes — Google, Amazon et Apple — dominent l'attention des consommateurs via des écosystèmes d'assistants vocaux, poussant les revenus récurrents des services logiciels. Matter oblige les piles propriétaires à interopérer, incitant les fabricants de matériel à se différencier via des algorithmes d'apprentissage automatique qui affinent les compromis entre confort et économies.

Les start-ups soutenues par des accélérateurs régionaux se concentrent sur la réponse à la demande pilotée par l'IA, l'analyse des compteurs intelligents et l'orchestration PropTech, offrant aux services publics et aux promoteurs des solutions en marque blanche. Iberdrola s'étend au-delà de la fourniture de commodités vers des offres de maison connectée livrées via son déploiement de compteurs intelligents et son application mobile. Les entrants asiatiques de milieu de gamme défient les acteurs établis sur les prix, mais les lois strictes sur la protection des données donnent aux fournisseurs nationaux ou basés dans l'UE un avantage en matière de conformité. Les fournisseurs combinant l'IA embarquée, des politiques de confidentialité transparentes et un contrôle de charge tenant compte du solaire restent les mieux positionnés pour une pertinence à long terme dans le régime de tarification dynamique de l'Espagne.

Leaders du secteur des maisons intelligentes en Espagne

Schneider Electric SE

ABB Ltd

Siemens AG

Signify Holding

Google Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Amazon Web Services a engagé 17,5 milliards EUR pour des campus cloud en Aragon, créant 6 800 emplois et renforçant l'infrastructure de calcul IA de l'Espagne.

- Février 2025 : Microsoft a confirmé un investissement de 7,16 milliards EUR dans un centre de données près de Saragosse, renforçant la capacité de calcul en périphérie pour les flux de caméras de sécurité domestique sensibles à la latence.

- Janvier 2025 : le Code de conduite de l'UE pour les appareils électroménagers intelligents économes en énergie a été lancé avec l'engagement d'Arçelik, Daikin et Electrolux en faveur d'appareils interopérables et réactifs à l'énergie.

- Décembre 2024 : les installations solaires en toiture en Espagne ont chuté de 17 % suite à l'expiration des fonds de relance de l'UE, déplaçant l'attention vers les actifs à grande échelle et l'optimisation de l'autoconsommation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché espagnol de la maison intelligente comme la valeur annuelle totale des appareils connectés et des concentrateurs de contrôle installés dans les résidences espagnoles, permettant aux occupants de surveiller ou d'automatiser l'éclairage, le climat, la sécurité, le divertissement et les fonctions de gestion de l'énergie via une communication basée sur IP. L'estimation couvre les ventes de matériel, les micrologiciels intégrés et les licences d'application pour premier achat, distribués via les canaux de vente au détail, de commerce électronique, de services publics et d'installateurs professionnels.

Exclusion du périmètre : les appareils portables, les frais de service sur site et l'électronique grand public autonome dépourvue de connectivité à distance sont exclus de cette évaluation.

Aperçu de la segmentation

- Par produit

- Confort et éclairage

- Contrôle et connectivité

- Gestion de l'énergie

- Divertissement à domicile

- Sécurité

- Appareils électroménagers intelligents

- Par technologie de connectivité

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Circuits intégrés compatibles Thread/Matter

- Par type d'installation

- Nouvelle construction

- Rénovation/logements existants

- Par canal de vente

- Commerce électronique

- Détaillants en électronique grand public

- Grossistes en électricité

- Installateurs/intégrateurs professionnels

- Par profil d'utilisateur final

- Maisons individuelles

- Immeubles collectifs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des installateurs espagnols, des distributeurs d'énergie, des fournisseurs de puces IoT et des promoteurs immobiliers à Madrid, Barcelone, Valence et Séville. Ces échanges ont permis de clarifier les taux d'installation réels, les prix de vente moyens et l'impact des subventions telles que PREE 5000, que nous avons ensuite rapprochés des retours d'enquêtes auprès des primo-adoptants et des personnes âgées envisageant des solutions de maintien à domicile.

Recherche documentaire

Nous avons initié le travail documentaire en collectant des données de référence auprès de sources de premier rang, telles que l'Institut national de statistique d'Espagne pour le parc de logements et le taux de pénétration du haut débit, Red Eléctrica de España pour les tarifs d'électricité des ménages, et les fichiers de déploiement des compteurs intelligents d'Eurostat. Les portails des associations professionnelles, notamment l'AFME pour les expéditions d'équipements électriques et Domotys pour les installateurs en domotique, nous ont aidés à retracer l'offre nationale.

Ensuite, notre équipe a exploité les rapports 10-K des entreprises, les présentations aux investisseurs et les archives médiatiques reconnues sur Dow Jones Factiva afin de comparer les prix unitaires et les répartitions par canal. Des bases de données payantes sélectionnées (D&B Hoovers pour les données financières et Questel pour les brevets récents liés à Matter) ont complété le panorama. Cette liste est illustrative ; de nombreuses sources ouvertes et par abonnement supplémentaires ont été consultées à des fins de validation croisée.

Dimensionnement du marché et prévisions

Une approche descendante a débuté par le recensement des logements occupés, la couverture des ménages en FTTH et 5G, ainsi que les niveaux de pénétration des appareils intelligents. Les résultats ont été soumis à des tests de résistance via des instantanés ascendants multipliant les ASP échantillonnés par les volumes d'expédition issus des données douanières et des vérifications auprès des distributeurs. Les variables clés comprennent l'adoption des subventions à la rénovation, la taille moyenne des ménages, la part des appareils compatibles Matter, les fluctuations du prix de l'électricité résidentielle et la part du commerce électronique dans les ventes d'appareils électroménagers ; chacune est projetée à l'aide d'une régression multivariée et d'une analyse de scénarios. Les lacunes dans les données ascendantes, notamment concernant les kits DIY, ont été comblées à l'aide de moyennes pondérées issues d'entretiens avec des installateurs.

Validation des données et cycle de mise à jour

Les résultats passent par trois filtres : des contrôles automatisés des écarts, une révision par un second analyste et une validation par la direction. Les modèles sont actualisés annuellement, mais nous déclenchons des mises à jour en cours de cycle si l'Espagne révise ses aides à l'efficacité énergétique ou si de grands fournisseurs lancent des gammes de produits significatives. Un bref appel de reconfirmation précède chaque livraison client afin de s'assurer que les chiffres restent à jour.

Pourquoi la référence de Mordor sur le marché espagnol de la maison intelligente est fiable

Les estimations publiées diffèrent car les entreprises retiennent des paniers d'appareils, des trajectoires de prix et des calendriers d'actualisation différents.

En ancrant les volumes sur des indicateurs espagnols spécifiques au logement et à la connectivité, que nous mettons à jour chaque année, Mordor Intelligence minimise ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,92 Md USD (2025) | Mordor Intelligence | - |

| 1,23 Md USD (2023) | Consultance régionale A | un portefeuille de produits plus large et une année de base plus ancienne gonflent la valeur |

| 3,26 Md USD (2023) | Consultance mondiale B | inclut les services par abonnement et applique une courbe de pénétration agressive |

Ces contrastes montrent que lorsque le périmètre, le calendrier et la rigueur de validation sont alignés, notre référence équilibrée offre aux décideurs une base fiable pour la planification de la croissance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et les prévisions de croissance du marché des maisons intelligentes en Espagne ?

Le marché des maisons intelligentes en Espagne est évalué à 1,01 milliard USD en 2026 et devrait atteindre 1,57 milliard USD d'ici 2031, suivant un TCAC de 9,27 % sur la période 2026-2031.

Quel type de ménage mène l'adoption ?

Les maisons individuelles dominent avec 65,12 % des revenus en 2025 grâce à une plus grande flexibilité de rénovation et à la capacité solaire en toiture.

Pourquoi les immeubles collectifs croissent-ils plus rapidement ?

Les immeubles collectifs bénéficient d'une infrastructure partagée, de coûts par unité plus faibles et d'une labellisation « prêt pour le smart home » portée par les promoteurs, progressant à un TCAC de 10,98 % jusqu'en 2031.

Comment les subventions à la rénovation influencent-elles l'adoption ?

Des programmes tels que PREE 5000 et de généreuses déductions fiscales réduisent les dépenses en capital jusqu'à 40 %, accélérant les délais d'installation des appareils connectés.

Quelles normes de connectivité les acheteurs devraient-ils privilégier ?

Les appareils conformes à Matter fonctionnant sur Wi-Fi ou Thread garantissent la compatibilité entre marques et pérennisent les achats face aux évolutions des écosystèmes.

Quelles régions progressent le plus rapidement ?

Valence et Murcie sont en tête avec un TCAC projeté de 9,96 %, alimenté par l'adoption du solaire, la diversification industrielle et l'expansion de la couverture fibre.

Dernière mise à jour de la page le: