Taille et part du marché des pompes à chaleur en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

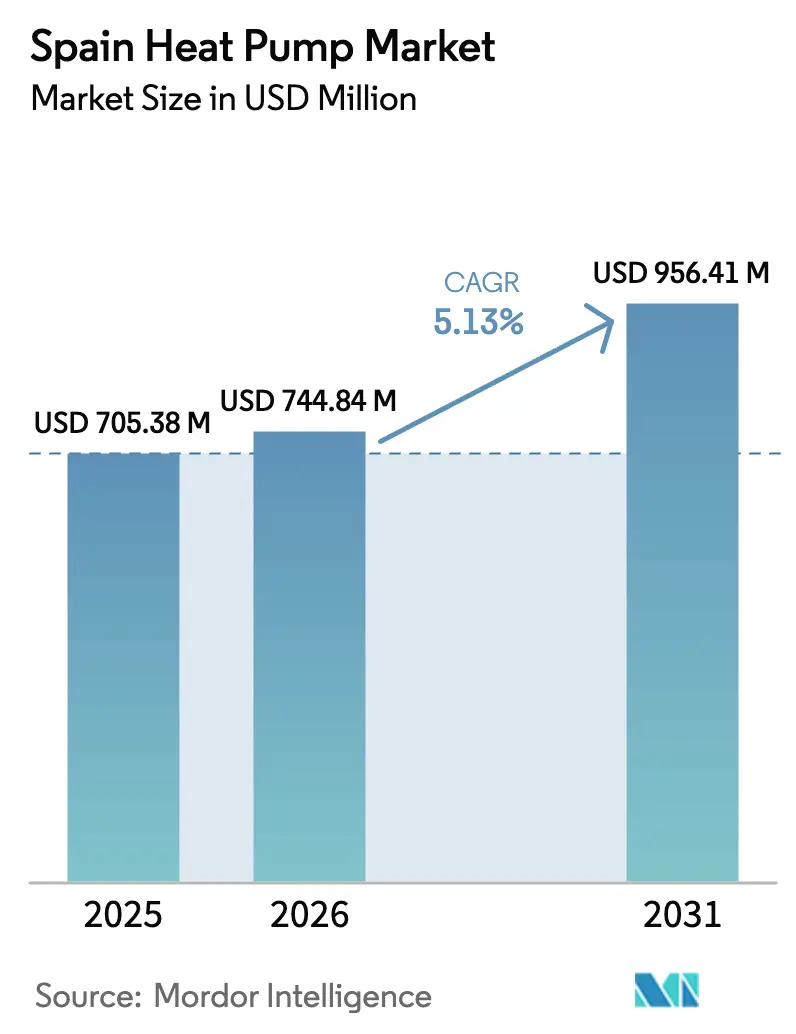

| Taille du marché de l'année de base (2025) | 705.38 Millions de dollars américains |

| Taille du Marché (2026) | 744.84 Millions de dollars américains |

| Taille du Marché (2031) | 956.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

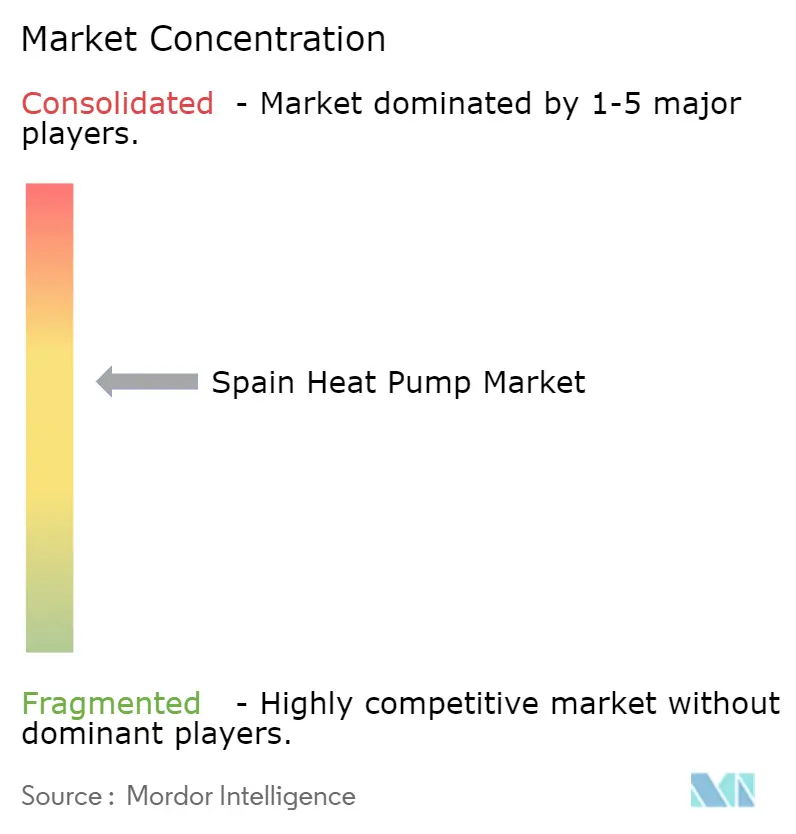

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Espagne par Mordor Intelligence

La taille du marché des pompes à chaleur en Espagne devrait augmenter de 705,38 millions USD en 2025 à 744,84 millions USD en 2026 et atteindre 956,41 millions USD d'ici 2031, avec un TCAC de 5,13 % sur la période 2026-2031. Les échéances de décarbonation orientent les acheteurs vers le chauffage électrifié, même si les contraintes de saturation du réseau imposent des coûts de raccordement plus élevés. La demande de rénovation domine, car les trois quarts des installations de 2025 ont eu lieu dans des bâtiments existants, tandis que le pipeline de projets de construction à émissions nulles est en hausse à l'approche des mandats de construction 2028-2030. Les subventions couvrant jusqu'à 75 % du coût du projet dans les régions les plus avancées continuent de réduire les délais de retour sur investissement, tandis que les configurations hybrides offrent une voie de transition pour les clients qui ne souhaitent pas abandonner leurs chaudières à gaz de secours. L'intérêt des investisseurs se déplace de la fourniture pure d'équipements vers des modèles de chaleur en tant que service qui regroupent le financement, l'installation et les contrats d'énergie propre à long terme.

Points clés du rapport

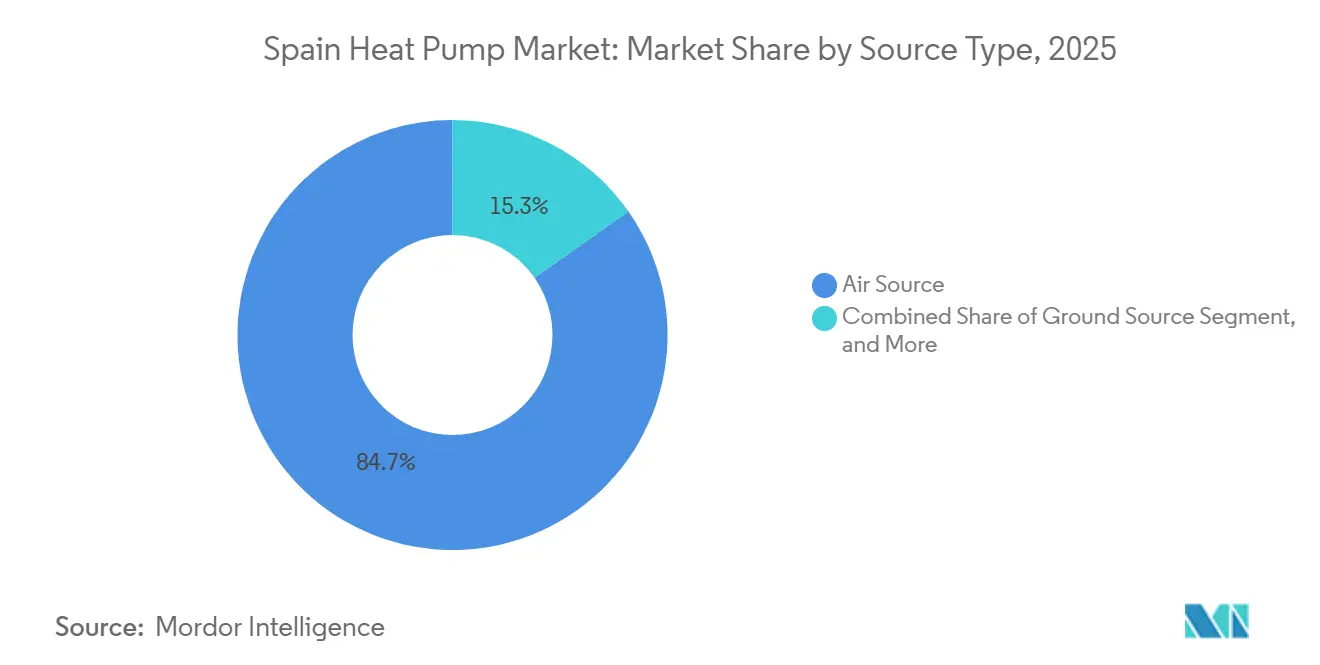

- Par type de source, la source d'air a dominé avec une part de revenus de 84,73 % en 2025 ; les systèmes hybrides devraient progresser à un TCAC de 5,49 % jusqu'en 2031.

- Par technologie, l'air-eau représentait 38,31 % de la part du marché des pompes à chaleur en Espagne en 2025, et devrait se développer à un TCAC de 5,69 % jusqu'en 2031.

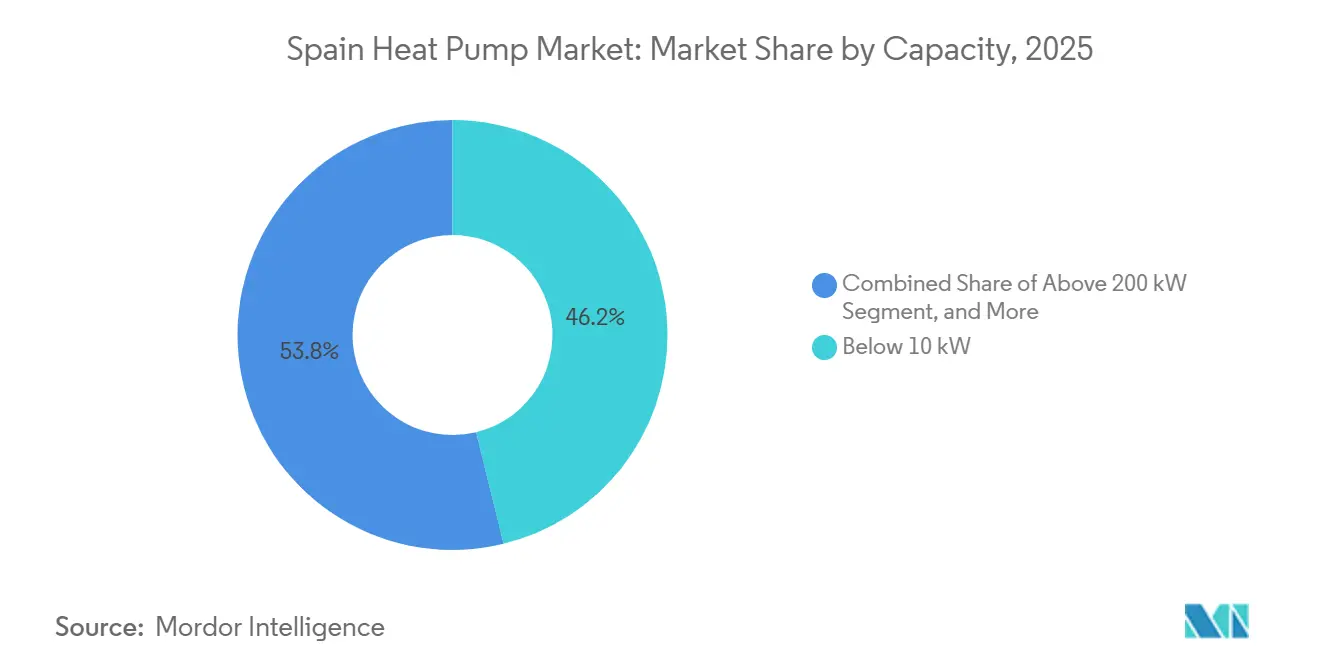

- Par capacité, les unités de moins de 10 kW représentaient 46,18 % de la taille du marché des pompes à chaleur en Espagne en 2025, tandis que les systèmes de plus de 200 kW enregistrent le TCAC projeté le plus rapide à 5,44 % jusqu'en 2031.

- Par application, l'eau chaude domestique et sanitaire a capté 29,96 % de part en 2025, tandis que le chauffage industriel et de process devrait progresser à un TCAC de 5,36 % durant la période de prévision.

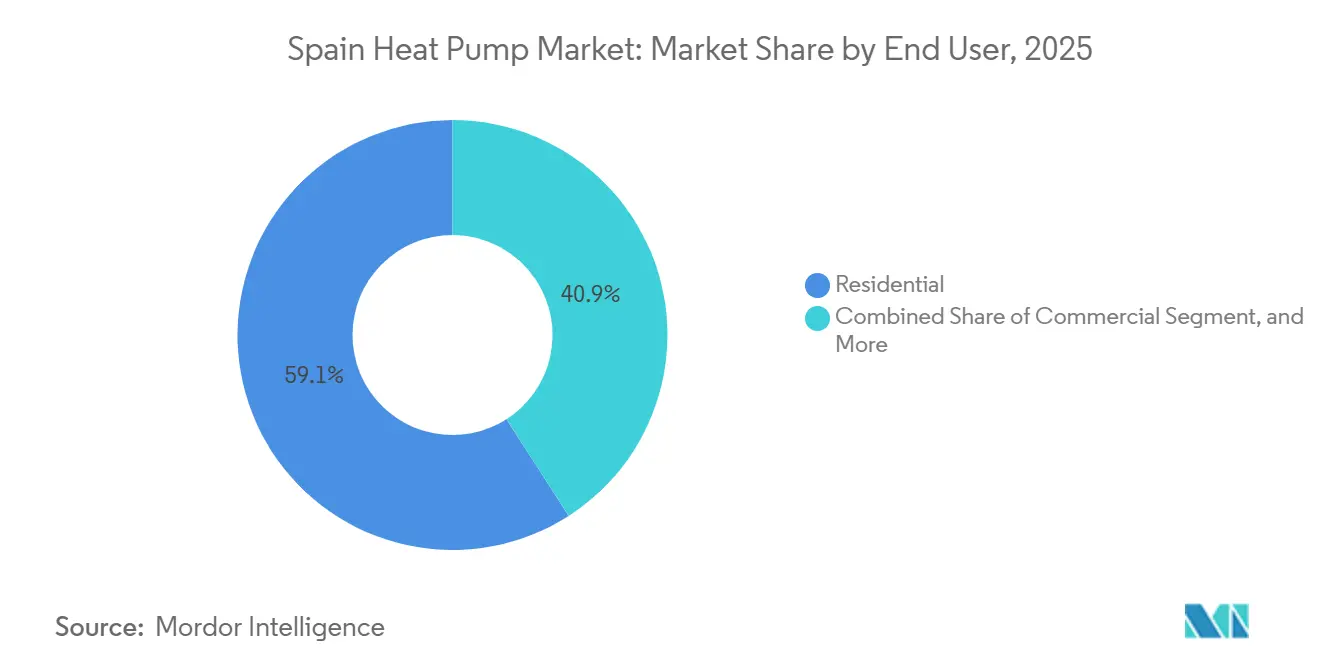

- Par utilisateur final, les acheteurs résidentiels détenaient 59,09 % de part en 2025, mais le segment commercial devrait croître à un TCAC de 5,28 % jusqu'en 2031.

- Par installation, les projets de rénovation représentaient 54,43 % des revenus de 2025, tandis que les nouvelles installations devraient enregistrer le TCAC le plus élevé à 5,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales et subventions environnementales | +1.2% | Catalogne, Madrid, Pays basque, Andalousie | Court terme (≤ 2 ans) |

| Pacte vert européen et échéances de conformité à la directive sur la performance énergétique des bâtiments | +1.0% | National | Moyen terme (2-4 ans) |

| Hausse du ratio prix de l'électricité/gaz stimulant le coût total de possession | +0.8% | National | Moyen terme (2-4 ans) |

| Avancées dans les pompes à chaleur au propane à faible potentiel de réchauffement climatique | +0.6% | National | Long terme (≥ 4 ans) |

| Adoption des pompes à chaleur hybrides tirant parti de la base de refroidissement | +0.5% | Régions méridionales et côtières | Moyen terme (2-4 ans) |

| Décarbonation de l'hôtellerie portée par l'essor du tourisme | +0.4% | Îles Baléares, Andalousie, Catalogne, Madrid, Îles Canaries | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et subventions environnementales

Le dispositif de financement à plusieurs niveaux de l'Espagne combine des subventions nationales de relance avec des compléments des communautés autonomes, offrant aux ménages des remises de 3 000 à 5 000 EUR (3,39 à 5,65 milliers USD) et, à Barcelone, un soutien aux projets pouvant atteindre 18 800 EUR (21,24 milliers USD). Les subventions en capital de 40 % de la Catalogne et la nouvelle ligne de stockage thermique de 61,9 millions EUR (69,95 millions USD) de l'Andalousie ont orienté la capacité des installateurs vers les régions à fortes incitations, laissant les provinces à faibles subventions insuffisamment desservies. Une intensité de subvention atteignant 75 % pour les entités publiques dans le cadre du programme RENORED 2026 étend l'électrification aux systèmes d'énergie de district. Si les incitations raccourcissent les délais de retour sur investissement à aussi peu que cinq ans, elles créent également des déséquilibres régionaux de main-d'œuvre et accélèrent le besoin de perfectionnement des installateurs.[1]Ministerio para la Transición Ecológica, "Programmes Climat et Énergie du MITECO," miteco.gob.es

Pacte vert européen et échéances de conformité à la directive sur la performance énergétique des bâtiments

La transposition en mai 2026 de la directive révisée sur la performance énergétique des bâtiments oblige les promoteurs et les propriétaires à adopter des solutions à émissions nulles avant que les interdictions de chaudières à combustibles fossiles ne se propagent à travers les codes régionaux. Les bâtiments classés en dessous de la classe D doivent être rénovés d'ici 2033, concentrant l'activité de rénovation dans le parc immobilier espagnol d'avant 1980, qui manque d'isolation ou de radiateurs basse température. Les propriétaires de biens commerciaux se tournent vers les systèmes air-eau et hybrides pour conserver leur éligibilité au financement vert, une tendance reflétée dans les importants carnets de précommandes auprès des installateurs à Madrid et Barcelone.[2]Commission européenne, "Directive sur la performance énergétique des bâtiments," ec.europa.eu

Hausse du ratio prix de l'électricité/gaz stimulant le coût total de possession

Un ratio moyen énergie/gaz de 2,5 pour 1 en 2025 a relevé l'obstacle du coût d'exploitation, mais les unités à source d'air ont délivré des valeurs de COP saisonnier supérieures à 3,5 dans les zones tempérées d'Espagne. Une étude de terrain de l'Universitat Politècnica de València a révélé que les systèmes hybrides réduisent les coûts de fonctionnement annuels de 50 % à Bilbao, Madrid et Valence en n'activant le relais gaz que lors de brèves pointes hivernales. La pénétration des énergies renouvelables, déjà supérieure à 25 %, amplifie l'avantage en termes d'émissions, et les tarifs à heures creuses liés à l'excédent solaire de mi-journée élargissent l'écart de coût lorsqu'ils sont associés au stockage thermique.[3]Universitat Politècnica de València, "Étude sur les pompes à chaleur hybrides," catenerg.webs.upv.es

Avancées dans les pompes à chaleur au propane à faible potentiel de réchauffement climatique

Les interdictions imminentes des gaz fluorés propulsent les systèmes R290 dans le courant dominant. Les unités commerciales jusqu'à 230 kW introduites en 2025 offrent des gains de COP supérieurs à 8 % par rapport aux équivalents R410A tout en respectant les seuils de sécurité de la norme EN 378. La participation de l'Espagne au projet Fraunhofer LC R290 accélère la familiarisation des installateurs avec les conceptions à faible charge, bien que les filières de certification actuelles n'imposent pas encore la compétence en propane. Les coentreprises proposant des plateformes intégrées compresseur-onduleur R290 promettent des réductions de coût par unité de 500 à 800 EUR d'ici 2028, ce qui pourrait remodeler le champ concurrentiel des capacités moyennes.[4]Institut Fraunhofer pour les systèmes d'énergie solaire, "Projet LC R290," ise.fraunhofer.de

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée pour les installations | -0.9% | Madrid, Barcelone, Valence, Séville | Court terme (≤ 2 ans) |

| Coûts élevés d'équipement et de rénovation initiaux | -0.7% | National, élevé dans les zones rurales et à faibles revenus | Moyen terme (2-4 ans) |

| Limites de capacité du réseau dans les quartiers urbains | -0.5% | Madrid, Barcelone, Valence, Bilbao, Séville | Moyen terme (2-4 ans) |

| Espace limité en toiture/gaine dans les immeubles collectifs | -0.3% | Centres urbains de Madrid, Barcelone, Valence, Saragosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée pour les installations

L'Espagne doit former des milliers de techniciens supplémentaires pour atteindre sa part proportionnelle de l'objectif européen de 500 000 installateurs d'ici 2030. Les filières de certification actuelles diplôment moins de 8 000 spécialistes par an, ce qui allonge les délais de quatre à 12 semaines dans les grandes villes. Les rénovations hydroniques nécessitent des compétences en équilibrage hydraulique et en dimensionnement de radiateurs basse température, rares parmi les équipes spécialisées dans les splits de refroidissement, ce qui pousse les primes de main-d'œuvre 15 à 25 % plus haut pour les travaux complexes. Les acheteurs institutionnels acquièrent directement des équipes d'installateurs pour sécuriser une capacité rare.[5]Centre commun de recherche, "Observatoire des technologies d'énergie propre : pompes à chaleur," publications.jrc.ec.europa.eu

Coûts élevés d'équipement et de rénovation initiaux

Les systèmes air-eau installés coûtent en moyenne 10 000 EUR (11,30 milliers USD) et les systèmes géothermiques dépassent 17 000 EUR (19,21 milliers USD), laissant les ménages autofinancer la moitié de la facture même après les subventions. Les appartements anciens nécessitent des remplacements de radiateurs et des mises à niveau de panneaux qui ajoutent 2 000 à 4 000 EUR. Les modèles de contrats de service qui répartissent le coût sur 10 à 15 ans atténuent cet obstacle, mais la complexité juridique et les règles d'approbation des propriétaires ralentissent l'adoption dans les immeubles collectifs. Les banques restent prudentes jusqu'à ce que les données de défaut sur les prêts de chaleur en tant que service arrivent à maturité.[6]Association européenne des pompes à chaleur, "Données et statistiques du marché de l'EHPA," ehpa.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : l'adoption des systèmes hybrides signale une couverture transitionnelle

Les unités hybrides, bien que représentant une base réduite aujourd'hui, devraient afficher un TCAC de 5,49 % et s'appuyer sur le parc de refroidissement de cinq millions d'unités de l'Espagne pour minimiser l'investissement supplémentaire. Elles permettent aux exploitants de conserver les chaudières à gaz pour les rares heures de pointe, offrant des réductions d'émissions de 60 % sans mettre à rude épreuve la capacité du réseau en hiver. En revanche, les équipements à source d'air dominent le marché des pompes à chaleur en Espagne avec une part de 84,73 % en 2025, portés par des températures hivernales clémentes qui soutiennent un COP saisonnier supérieur à 3,5.

L'élan des systèmes hybrides s'aligne sur les écarts de prix énergie/gaz et l'incertitude politique concernant les mises à niveau à court terme du réseau. Les fabricants intègrent des commandes prédictives qui changent de combustible de manière dynamique, créant une voie optimisée en termes de coûts vers la pleine électrification une fois le renforcement du réseau réalisé. Le marché des pompes à chaleur en Espagne présente donc un profil bifurqué dans lequel la pleine électrification domine les régions côtières, tandis que les systèmes hybrides ancrent les provinces du nord encore méfiantes vis-à-vis de la fiabilité lors des vagues de froid.

Par technologie : les systèmes hydroniques dépassent les installations axées sur le refroidissement

Les plateformes air-eau gagnent des parts grâce à leur compatibilité avec le chauffage par le sol et les boucles d'eau chaude domestique requises par les codes de construction à zéro carbone. Détenant 38,31 % de part en 2025, ce segment devrait croître à un TCAC de 5,69 %, érodant progressivement la base installée air-air. Les écoles, hôtels et hôpitaux se standardisent sur les systèmes hydroniques pour obtenir un financement aligné sur la taxonomie, une tendance qui renforce le pivot du marché des pompes à chaleur en Espagne vers des solutions non exclusivement dédiées au refroidissement.

La transition affecte également les chaînes d'approvisionnement ; les compresseurs et circulateurs dimensionnés pour des températures de distribution de 55 à 60 °C font face à une demande croissante, et les installateurs se reconvertissent à l'équilibrage hydraulique. Les outils de mise en service numérique rationalisent désormais l'optimisation du débit, réduisant le temps de démarrage d'un tiers. Ainsi, la taille du marché des pompes à chaleur en Espagne allouée aux rénovations hydroniques devrait dépasser 300 millions EUR (340 millions USD) annuellement d'ici 2031.

Par capacité : la croissance à l'échelle industrielle ouvre de nouveaux flux de revenus

Les systèmes de plus de 200 kW devraient se développer à un TCAC de 5,44 %, portés par les industries alimentaires et chimiques qui ont besoin de chaleur de process jusqu'à 160 °C. Les premiers projets de récupération de chaleur fatale issue de la réfrigération ramènent le délai de retour sur investissement du marché des pompes à chaleur en Espagne à quatre à six ans lorsqu'ils sont associés à des tarifs heures creuses. La demande résidentielle se concentre sur les unités de moins de 10 kW, qui ont capté 46,18 % des revenus de 2025, mais font face à une croissance plus lente à mesure que les rénovations d'immeubles collectifs s'intensifient.

Des initiatives politiques telles que le programme RENORED de 50 millions EUR (54,5 millions USD) imposent une capacité thermique minimale de 1 MW dans les systèmes de district, orientant effectivement les flux de subventions vers les installations à l'échelle industrielle. Les fournisseurs répondent avec des modules de 50 kW permettant une expansion progressive tout en réduisant la main-d'œuvre sur site, renforçant la bifurcation des capacités au sein du marché des pompes à chaleur en Espagne.

Par application : le chauffage de process sort du statut de niche

Le chauffage industriel et de process promet la trajectoire la plus rapide à un TCAC de 5,36 %, soutenu par des fonds européens couvrant les lignes pilotes à haute température. Des démonstrations dans le chocolat, les produits laitiers et le textile prouvent le remplacement des chaudières à vapeur à des coûts de chaleur livrée inférieurs à 40 EUR (45 USD) /MWh, plaçant les boucles thermiques électrifiées dans les seuils de dépenses d'investissement approuvés par les conseils d'administration. L'eau chaude domestique et sanitaire reste le cas d'usage individuel le plus important, détenant 29,96 % de part en 2025 grâce à l'intégration simple des ballons et aux synergies avec le photovoltaïque solaire.

Les incitations croissantes aux heures creuses valorisent désormais le délestage de charge en milieu de journée, faisant du stockage thermique un élément de conception intégral. Par conséquent, la part du marché des pompes à chaleur en Espagne liée au double service, chauffage des locaux plus eau chaude, est en hausse à mesure que les promoteurs regroupent les deux charges dans une installation hydronique unique de taille adaptée, améliorant l'utilisation sur toutes les saisons.

Par utilisateur final : les acheteurs commerciaux monétisent les primes du financement vert

Les hôtels, hôpitaux et bureaux accélèrent leurs achats à un TCAC de 5,28 % en tirant parti de contrats d'énergie en tant que service qui suppriment les dépenses d'investissement et captent les subventions. Le résidentiel représentait encore 59,09 % de la demande de 2025, dominé par les maisons individuelles disposant d'une autorité de décision unilatérale. Dans les appartements, l'élan de rénovation repose sur des modèles d'agrégation pilotés par les municipalités qui regroupent propriétaires et subventions, une approche mise en valeur par le programme basque primé HAPPENING.

Les règles de divulgation des entreprises et la pression des investisseurs lient directement le chauffage durable à la valorisation des actifs. Avec la hausse des taux d'intérêt, les prêts verts tarifés 25 à 50 points de base en dessous de la dette conventionnelle rendent l'électrification immédiate financièrement rationnelle. Les offres intégrées associant pompes à chaleur, solaire en toiture et gestion numérique se développent donc le plus rapidement au sein du marché des pompes à chaleur en Espagne.

Par installation : l'élan des nouvelles constructions s'accélère après les mandats de 2028

Les rénovations représentaient 54,43 % des revenus de 2025 parce que la politique s'est d'abord attaquée au parc immobilier existant. Pourtant, les nouvelles installations devraient dépasser ce rythme à un TCAC de 5,56 % à mesure que les exigences d'émissions nulles pour les bâtiments publics en 2028 et pour toutes les constructions en 2030 excluent le gaz des cahiers des charges. L'infrastructure électrique dédiée et les systèmes de chauffage par le sol réduisent le coût installé de 2 000 à 3 000 EUR (2 300 à 3 540 USD) par rapport aux rénovations profondes, renforçant l'économie relative.

Les promoteurs de centres de données et de plateformes logistiques précommandent des cascades air-eau pour se prémunir contre les risques de conformité des années à l'avance. Pendant ce temps, la vague de rénovation se poursuit là où les subventions superposées et les écarts élevés énergie/gaz convergent. Le marché des pompes à chaleur en Espagne présente donc un point de croisement en 2029 où la nouvelle construction dépasse les rénovations en livraisons annuelles d'unités.

Analyse géographique

La Catalogne, Madrid et le Pays basque ont absorbé ensemble plus de 55 % des installations nationales en 2025, reflétant des dispositifs de subventions plus généreux et des réseaux d'installateurs denses. Les subventions de Barcelone atteignant 75 % du coût total dans les rénovations d'immeubles collectifs attirent des entrepreneurs des provinces voisines, mais l'exode des talents ralentit les déploiements en Andalousie et en Castille-La Manche. Le profil mixte de Madrid s'étend des logements de banlieue équipés de géothermie d'un côté aux rénovations en centre-ville à espace restreint favorisant les unités air-air compactes de l'autre.

La poussée de stockage thermique de 61,9 millions EUR de l'Andalousie associe des matériaux à changement de phase aux pompes à chaleur pour contrer la congestion croissante du réseau alors que la pénétration du photovoltaïque solaire dépasse 30 %. Valence présente des projets géothermiques emblématiques comme le système de 4 050 kW de la Cité des Arts et des Sciences, mais une adoption plus lente des subventions limite la diffusion résidentielle. Les réseaux insulaires des Baléares et des Canaries font face à des pénalités d'émissions liées au recours au diesel de secours, mais les opérateurs touristiques avancent quand même, installant plus de 1 MW de capacité en 2025 pour préserver leur image de voyage à émissions nettes nulles.

Les provinces atlantiques du nord sont en retard en raison de charges de chauffage plus élevées et d'un nombre insuffisant d'installateurs, bien que la réplication du modèle basque HAPPENING puisse raccourcir les délais de retour sur investissement. Les régions du plateau central substituent la biomasse là où les réseaux de gaz sont absents, atténuant l'urgence de l'électrification. Le fossé de déploiement urbain-rural se creuse à mesure que les centres de formation, les entrepôts de distribution et les intermédiaires financiers se regroupent autour des dix plus grandes zones métropolitaines d'Espagne, renforçant les schémas de croissance asymétriques au sein du marché des pompes à chaleur en Espagne.

Paysage concurrentiel

Les fabricants mondiaux Daikin, Mitsubishi Electric, Viessmann et Bosch détenaient ensemble environ la moitié des livraisons de 2025, mais les services publics et les sociétés de services énergétiques redessinent les frontières concurrentielles. L'offre ATuAire d'Iberdrola propose des packages clés en main sans apport initial qui regroupent matériel, installation et énergie propre à long terme, créant une relation client fidélisée que les équipementiers traditionnels peinent à égaler. L'acquisition d'Ecoclima par Edison Next a sécurisé une expertise hydronique rare, illustrant comment la capacité d'installation commande désormais des valorisations premium.

Les systèmes industriels à haute température restent peu approvisionnés, avec seulement une poignée d'équipementiers livrant des unités au-dessus de 110 °C. Des coentreprises telles que la plateforme Copeland-Daikin de 2026 promettent des kits intégrés compresseur-onduleur R290 qui pourraient réduire les coûts des systèmes de capacité moyenne jusqu'à 800 EUR (920 USD) d'ici 2028, intensifiant la pression sur les prix. La consolidation des distributeurs s'accélère également ; l'achat de Mercaluz par Grafton Group en 2026 construit un réseau ibérique dépassant 400 millions EUR (460 millions USD) de ventes annuelles, améliorant le levier sur les équipementiers et les installateurs.

La numérisation est le prochain champ de bataille. Le partenariat de Schneider Electric avec ATuAire intègre des analyses en nuage et des interfaces de programmation de réponse à la demande dans chaque installation, monétisant la flexibilité et offrant aux gestionnaires de bâtiments des tableaux de bord de performance granulaires. Ces couches à valeur ajoutée différencient les propositions au-delà de l'efficacité des équipements, signalant que l'intégration des services déterminera le leadership sur le marché des pompes à chaleur en Espagne.

Leaders du secteur des pompes à chaleur en Espagne

Daikin Industries Ltd.

Mitsubishi Electric Corporation

NIBE Industrier AB

Viessmann Werke GmbH & Co. KG

LG Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Grafton Group a accepté d'acquérir Mercaluz pour jusqu'à 175 millions EUR (190,8 millions USD), élargissant sa plateforme HVAC ibérique.

- Janvier 2026 : Dalrada Technology Spain a remporté un contrat de maison de retraite de 275 milliers USD après la mise en service de quatre unités de 50 kW dans un autre établissement.

- Janvier 2026 : Le ministère de la Transition écologique a lancé le programme de subventions pour l'énergie de district RENORED de 50 millions EUR (54,5 millions USD) avec un financement à 75 % pour les projets publics.

- Décembre 2025 : Paloma Rheem a acquis une participation majoritaire dans Group Atlantic, ajoutant les marques Atlantic, Thermor et Sauter à son portefeuille européen.

- Septembre 2025 : ATuAire d'Iberdrola et Schneider Electric ont formé une alliance stratégique pour intégrer la gestion numérique de l'énergie avec des packages de pompes à chaleur financés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché espagnol des pompes à chaleur comme le chiffre d'affaires généré par les nouvelles unités à source d'air, à source d'eau et à source géothermique qui assurent le chauffage des locaux, la climatisation ou la production d'eau chaude sanitaire dans les bâtiments résidentiels, commerciaux, industriels et institutionnels.

Exclusion du périmètre : les services après-vente, les pièces détachées et les refroidisseurs industriels sont hors périmètre.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Refroidissement des locaux

- Eau chaude domestique et sanitaire

- Chauffage industriel et de process

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des installateurs, importateurs, constructeurs et responsables municipaux de l'efficacité énergétique à Madrid, Barcelone, Séville et Valence ont partagé leurs points de vue sur les taux d'adoption, l'intensité de la rénovation et la répercussion des subventions, ce qui nous a permis d'aligner nos hypothèses sur la réalité du marché.

Recherche documentaire

Nous avons tiré les unités de référence et les prix des données douanières espagnoles, des bilans énergétiques d'Eurostat, de l'agence nationale de l'énergie (IDAE) et des tableaux de bord des expéditions de l'Association européenne des pompes à chaleur. Les indicateurs macroéconomiques proviennent des données de la Banco de España sur les achèvements de logements, des fichiers de prix de l'électricité au détail par rapport au gaz, et des séries de degrés-jours. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les actualités récupérées via D&B Hoovers et Dow Jones Factiva ont complété les informations sur les coûts et les parts de marché. Les sources citées sont illustratives ; de nombreux autres documents publics ont soutenu la validation.

Dimensionnement du marché et prévisions

Un bassin de demande descendant — parc de logements, achèvements annuels, surface de plancher utilisable et pénétration air-eau — a été construit, puis recoupé avec le prix de vente moyen échantillonné multiplié par les unités importées. Des agrégations ascendantes par fournisseur ont comblé les lacunes commerciales. Des variables clés telles que les écarts de prix de l'énergie, les budgets de subventions, les jalons des codes du bâtiment et les tendances des heures de climatisation alimentent une régression multivariée qui s'étend jusqu'à la période de prévision. Nous ancrons la valeur de l'année de base et itérons jusqu'à ce que les trajectoires descendante et ascendante convergent dans un pourcentage spécifié.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance, d'une révision par des analystes seniors et de rappels lorsque des anomalies apparaissent. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires chaque fois que des changements de politique ou de devise modifient sensiblement les perspectives.

Pourquoi la référence de Mordor sur le marché espagnol des pompes à chaleur mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises varient le périmètre, les courbes de prix et la fréquence de mise à jour.

Notre périmètre discipliné limité aux équipements et notre mise à jour annuelle maintiennent les chiffres actuels et prêts à l'emploi pour la prise de décision.

Les principales divergences proviennent de certaines études qui intègrent la main-d'œuvre d'installation dans le chiffre d'affaires ou appliquent une inflation uniforme à deux chiffres des prix, des contrastes que les analystes de Mordor tempèrent avec des données de transactions observées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 669,8 millions USD (2024) | Mordor Intelligence | - |

| 668,3 millions USD (2024) | Consultance régionale A | Périmètre plus large des appareils de climatisation et hausse de prix plus élevée |

| 1,30 milliard USD (2024) | Consultance mondiale B | Inclut la main-d'œuvre d'installation et les systèmes hybrides |

La comparaison montre que Mordor Intelligence fournit une référence équilibrée et transparente, fondée sur des flux commerciaux observables et une tarification pragmatique, offrant aux parties prenantes un point de départ fiable pour leurs choix stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des pompes à chaleur en Espagne d'ici 2031 et comment se compare-t-elle à 2026 ?

Le marché des pompes à chaleur en Espagne devrait atteindre 956,41 millions USD d'ici 2031, contre une estimation de 744,84 millions USD en 2026, reflétant un TCAC de 5,13 % sur la période 2026-2031.

Quelle gamme de capacité connaît la croissance la plus rapide dans l'industrie espagnole ?

Les unités de plus de 200 kW progressent à un TCAC de 5,44 % à mesure que les industries alimentaires, chimiques et textiles électrifient la chaleur de process jusqu'à 160 °C.

Où se trouvent les incitations régionales les plus fortes ?

La Catalogne et Barcelone offrent les subventions les plus généreuses, couvrant jusqu'à 75 % du coût du projet dans certaines rénovations d'immeubles collectifs.

Quelle évolution technologique façonne la conception future des produits ?

Le passage au réfrigérant propane R290 réduit le potentiel de réchauffement climatique et promet des réductions de coût des équipements allant jusqu'à 800 EUR par unité d'ici 2028.

Comment la technologie hybride s'inscrit-elle dans les objectifs de décarbonation de l'Espagne ?

Les systèmes hybrides permettent aux propriétaires de conserver les chaudières à gaz pour les rares heures de pointe, offrant un pont économique jusqu'à ce que les mises à niveau du réseau puissent gérer la pleine électrification.

Pourquoi les acheteurs commerciaux accélèrent-ils leurs achats ?

L'accès aux prêts verts et aux contrats de chaleur en tant que service qui suppriment le coût initial pousse les hôtels, hôpitaux et bureaux vers une électrification rapide.

Dernière mise à jour de la page le: