Taille et part du marché des pompes à chaleur en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

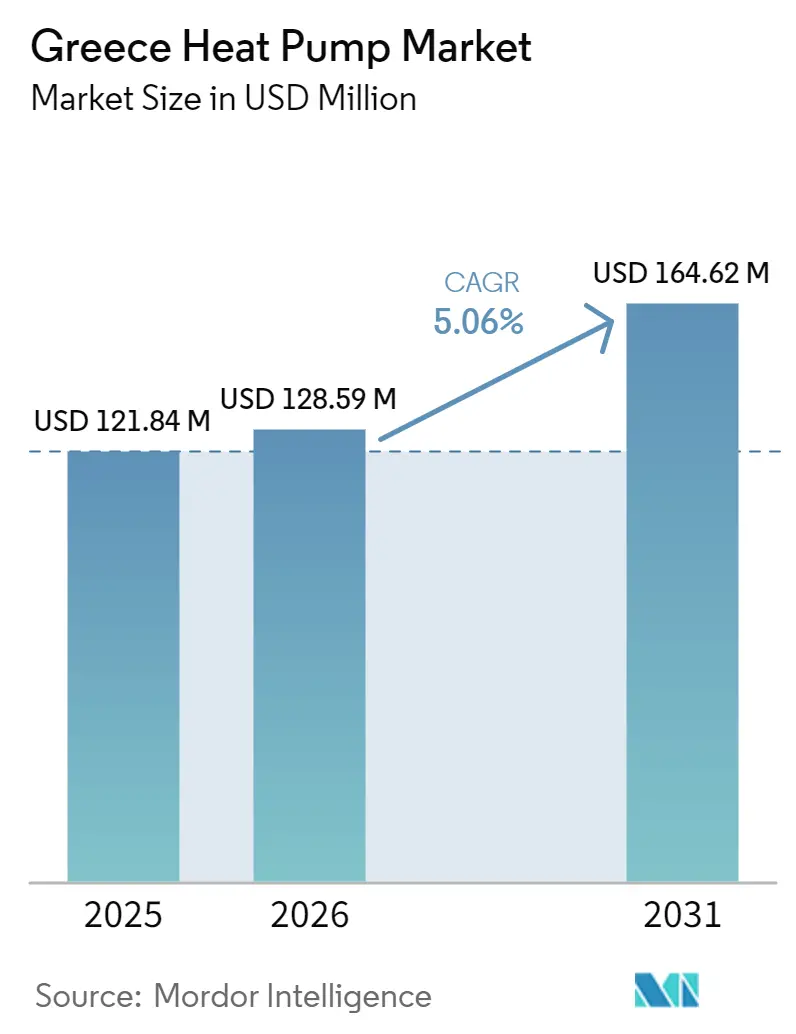

| Taille du marché de l'année de base (2025) | 121.84 Millions de dollars américains |

| Taille du Marché (2026) | 128.59 Millions de dollars américains |

| Taille du Marché (2031) | 164.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Grèce par Mordor Intelligence

La taille du marché des pompes à chaleur en Grèce devrait passer de 121,84 millions USD en 2025 à 128,59 millions USD en 2026 et devrait atteindre 164,62 millions USD d'ici 2031, avec un TCAC de 5,06 % sur la période 2026-2031. L'électrification portée par les politiques publiques, les généreux subventions aux ménages et l'interdiction imminente des chaudières à fioul maintiennent l'élan de la demande. Les offres groupées proposées par les opérateurs de réseau simplifient l'achat et le financement, tandis que les investissements des fabricants dans des plateformes de réfrigérants à faible PRG anticipent les restrictions F-Gaz de 2027. La croissance des installations est freinée par une pénurie d'installateurs certifiés et la congestion des réseaux insulaires, mais les configurations hybrides intelligentes associées au photovoltaïque en toiture contribuent à lisser les variations de charge saisonnières et à améliorer la rentabilité à long terme pour les ménages et les hôtels.

Points clés du rapport

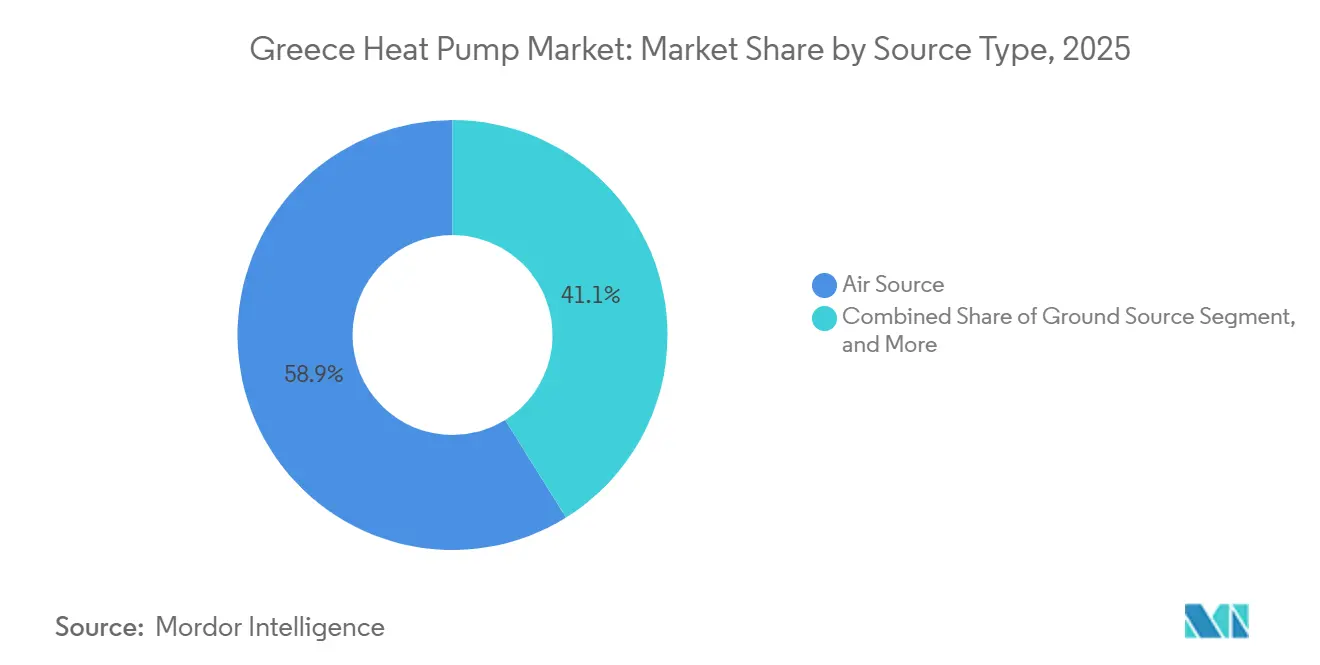

- Par type de source, les systèmes à source d'air ont dominé avec 58,86 % de la part du marché des pompes à chaleur en Grèce en 2025. Les configurations hybrides associant des pompes à chaleur à des capteurs solaires thermiques ou des chaudières à gaz devraient enregistrer la croissance la plus rapide, avec un TCAC de 6,03 % jusqu'en 2031.

- Par technologie, la technologie air-eau détenait 48,01 % de la taille du marché des pompes à chaleur en Grèce en 2025. Les systèmes eau-eau géothermiques devraient se développer à un TCAC de 5,82 % entre 2026 et 2031.

- Par capacité, les unités inférieures à 10 kW représentaient 43,63 % de la part de capacité en 2025, tandis que la tranche 50-200 kW devrait progresser à un TCAC de 5,54 %.

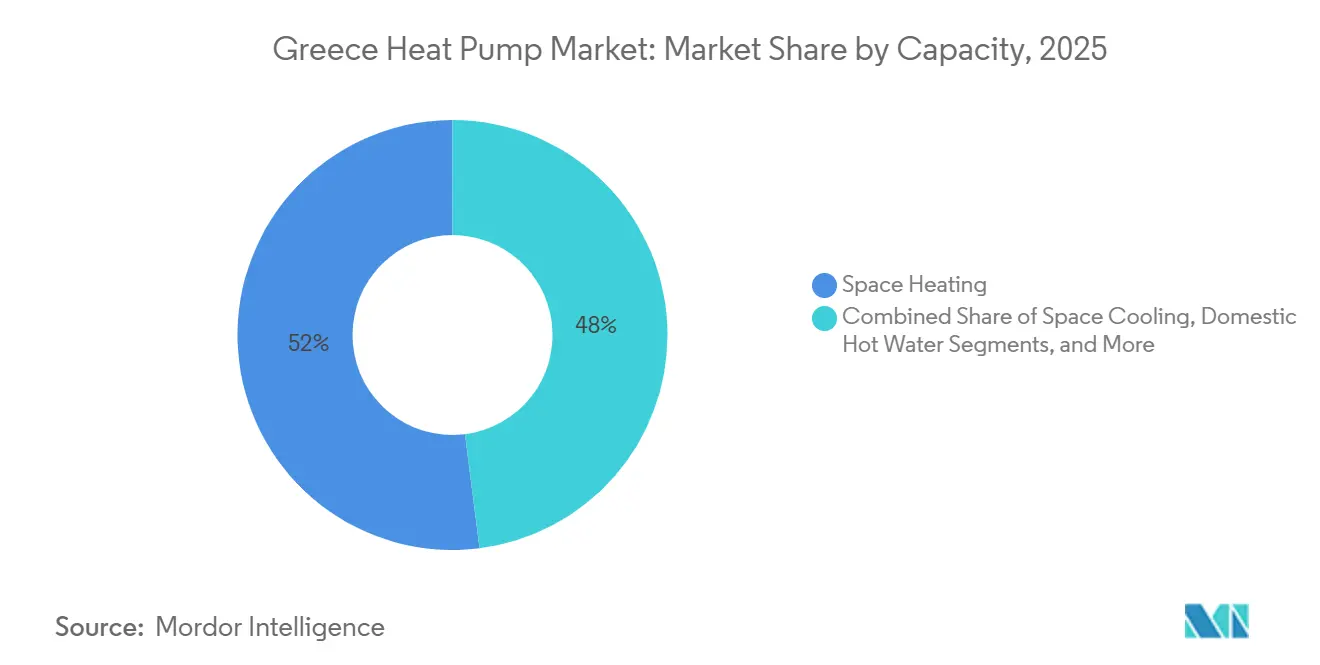

- Par application, le chauffage des locaux dominait avec 48,87 % de la taille du marché des pompes à chaleur en Grèce en 2025, tandis que le chauffage industriel et de processus devrait progresser à un TCAC de 5,36 % sur la période de prévision.

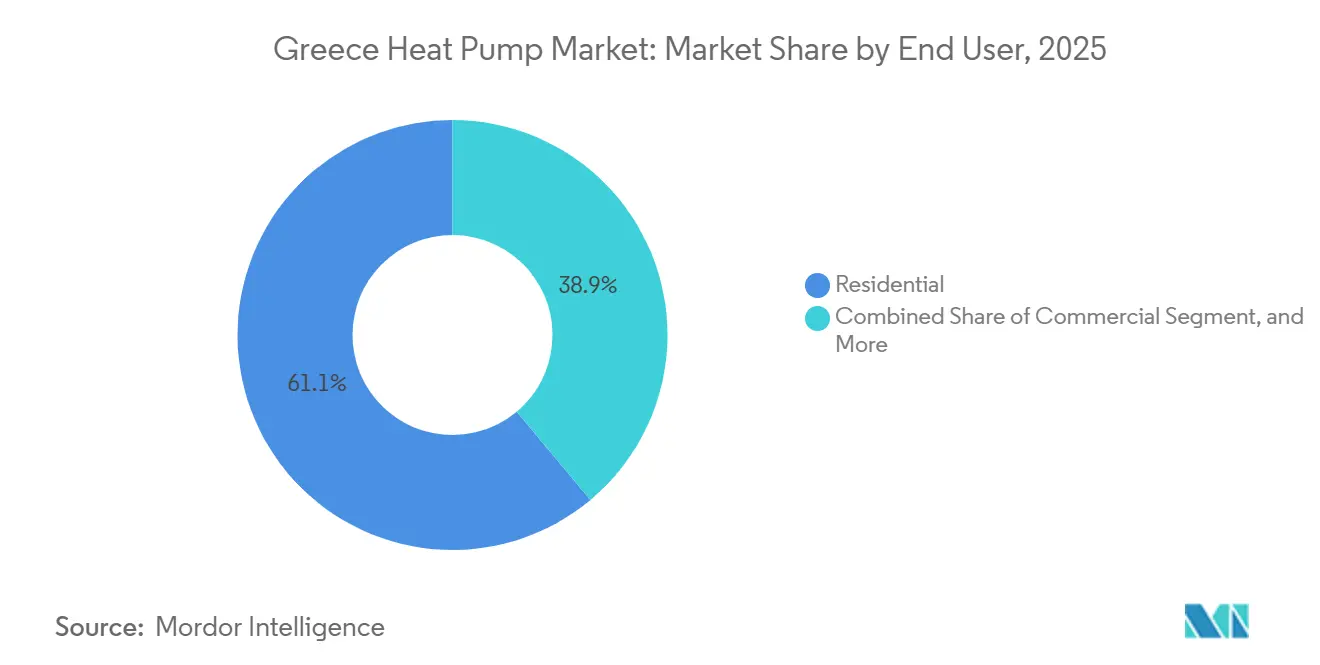

- Par utilisateur final, les utilisateurs finaux résidentiels représentaient 61,09 % de la part du marché des pompes à chaleur en Grèce en 2025, tandis que les applications commerciales devraient croître à un TCAC de 5,24 % jusqu'en 2031.

- Par installation, les installations en rénovation détenaient 57,43 % de la taille du marché des pompes à chaleur en Grèce en 2025 ; la construction neuve devrait progresser à un TCAC de 5,49 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Grèce

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables dans le cadre du programme « Exoikonomo » | +1.2% | National, adoption plus élevée en Attique, à Thessalonique, dans les zones rurales à faibles revenus | Moyen terme (2-4 ans) |

| Objectifs de décarbonation « Ajustement à l'objectif 55 » de l'UE | +0.9% | Alignement national avec les mandats de l'UE | Long terme (≥ 4 ans) |

| Interdiction imminente des nouvelles chaudières à fioul dans les îles grecques d'ici 2027 | +0.8% | Cyclades, Dodécanèse, Ionien, Égée du Nord, Sporades | Court terme (≤ 2 ans) |

| Baisse rapide des tarifs d'électricité résidentiels via l'autoconsommation nette | +0.7% | Régions à fort photovoltaïque en toiture (Crète, Attique, Péloponnèse) | Court terme (≤ 2 ans) |

| Offres groupées photovoltaïque-pompe à chaleur par les opérateurs de réseau | +0.5% | National, porté par la Société Publique d'Électricité | Moyen terme (2-4 ans) |

| Demande du secteur touristique pour des systèmes CVC bas carbone dans les hôtels | +0.4% | Crète, Rhodes, Mykonos, Santorin, Corfou, Skiathos | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales favorables dans le cadre du programme « Exoikonomo »

Le programme Exoikonomo élargi, doté de 1,6 milliard EUR (1,81 milliard USD), rembourse jusqu'à 85 % des coûts de projet pour les ménages en situation de précarité énergétique, supprimant ainsi les obstacles initiaux aux rénovations profondes. Un programme de remplacement parallèle couvre 50 à 60 % des changements types, élargissant l'accès aux familles à revenus intermédiaires. Ensemble, ces deux dispositifs soutiennent l'objectif de 856 600 installations résidentielles d'ici 2030, soit environ 56 000 unités par an.[1]Ministère de l'Environnement et de l'Énergie de la République hellénique, « Plan national pour l'énergie et le climat 2021-2030 », energy.ec.europa.eu Le calendrier des subventions assure aux installateurs une visibilité à terme, ce qui encourage la planification des stocks et l'expansion des effectifs. Les baisses temporaires d'adoption observées après le passage à la facturation nette en 2024 soulignent la sensibilité du marché aux variations perçues du délai de retour sur investissement, renforçant l'importance de cadres politiques stables.

Objectifs de décarbonation « Ajustement à l'objectif 55 » de l'UE

La loi climatique grecque de 2024 inscrit dans la loi une part de 65 % d'énergies renouvelables dans l'énergie totale et de 42,5 % dans le chauffage et le refroidissement d'ici 2030. Ces jalons accélèrent l'adoption du chauffage électrifié dans les logements, les bureaux et l'industrie légère.[2]Centre commun de recherche de la Commission européenne, « Loi nationale sur le climat Grèce 2024 », climate.ec.europa.eu Les révisions parallèles du règlement F-Gaz plafonnent le PRG des réfrigérants en dessous de 150 à partir de 2027 pour la plupart des petites unités, accélérant le déploiement des plateformes R290 et R454C de Daikin, Panasonic et Viessmann. Les marques pionnières gagnent en pouvoir de fixation des prix, tandis que les installateurs font face à des coûts de reconversion pour manipuler les réfrigérants inflammables de classe A3. L'accès aux fonds d'innovation et de cohésion de l'UE réduit davantage les risques liés aux grands projets de district et industriels.

Interdiction imminente des nouvelles chaudières à fioul dans les îles grecques d'ici 2027

L'interdiction des chaudières à fioul sur les îles non interconnectées crée un cycle de remplacement inévitable. Les hôteliers et les propriétaires se tournent vers des systèmes à source d'air et des systèmes hybrides géothermiques capables de résister à l'air chargé de sel et à l'humidité élevée. Bien que la congestion du réseau limite l'électrification simultanée, des déploiements progressifs associés à des batteries sur site et à des systèmes de gestion de la demande permettent une croissance régulière des volumes. Les fabricants capables de certifier des unités extérieures résistantes à la corrosion disposent d'un avantage concurrentiel sur ces micro-marchés côtiers.

Baisse rapide des tarifs d'électricité résidentiels via l'autoconsommation nette

Le passage de la Grèce de la compensation nette à l'autoconsommation a raccourci les délais de retour sur investissement des pompes à chaleur dans les ménages équipés de photovoltaïque. Le fonctionnement diurne alimenté par les panneaux en toiture réduit les factures hivernales, notamment là où les prix du fioul ou du GPL restent élevés. Le couplage avec des batteries porte la couverture en énergies renouvelables au-delà de 50 %, mais des tarifs de soirée plus élevés incitent encore certains clients à opter pour un appoint hybride au gaz. Dans l'ensemble, la réforme tarifaire pousse les ménages à dimensionner leurs systèmes pour maximiser l'autoconsommation plutôt que l'exportation, favorisant les compresseurs à vitesse variable et les systèmes de contrôle intelligents connectés au cloud.[3]Commission européenne, « Plan de relance et de résilience de la Grèce », commission.europa.eu

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'installateurs certifiés titulaires d'une licence F-Gaz | -0.6% | National, aiguë dans les îles et les zones rurales | Court terme (≤ 2 ans) |

| La congestion du réseau insulaire limite la charge électrique supplémentaire | -0.5% | Cyclades, Dodécanèse, Ionien, Égée du Nord, Sporades | Moyen terme (2-4 ans) |

| Adoption limitée dans les immeubles collectifs en raison du comptage partagé | -0.4% | Athènes, Thessalonique, Patras, Héraklion | Long terme (≥ 4 ans) |

| Forte fluctuation du coefficient de performance saisonnier dans les zones côtières humides | -0.3% | Côte ionienne et îles de la mer Égée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'installateurs certifiés titulaires d'une licence F-Gaz

Seuls 10 600 techniciens agréés servent l'ensemble du pays, bien en deçà du volume nécessaire pour atteindre les objectifs du Plan national pour l'énergie et le climat à l'horizon 2030. La capacité de formation s'améliore grâce aux académies des fabricants, mais les temps de déplacement et les primes salariales gonflent les budgets de projet dans les régions éloignées. Le passage imminent au R290 renforce les exigences de sécurité, allongeant la durée et le coût des formations. Les entreprises qui constituent des équipes internes et des filières d'apprentissage gagnent un avantage opérationnel et peuvent proposer des contrats de service premium.

La congestion du réseau insulaire limite la charge électrique supplémentaire

Les réseaux autonomes des îles ont écrêté 1 327 GWh d'énergies renouvelables au premier semestre 2025, soulignant la marge limitée disponible pour de nouvelles charges de chauffage électrique. Si l'interconnexion de 1 000 MW avec la Crète allège la pression sur la plus grande île de Grèce, les archipels plus petits font encore face à des goulets d'étranglement au niveau des transformateurs et des lignes. Les systèmes hybrides dotés d'une logique de gestion de la demande et de batteries derrière le compteur résolvent partiellement le problème, mais une résolution complète dépend de mises à niveau pluriannuelles du réseau de distribution et d'interconnexions supplémentaires.[4]Opérateur indépendant du réseau de transport d'électricité de Grèce, « Rapport d'achèvement de l'interconnexion de la Crète », admie.gr

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les configurations hybrides gagnent du terrain dans le contexte de l'électrification

Les unités à source d'air, détenant 58,86 % de la part du marché des pompes à chaleur en Grèce en 2025, restent le choix par défaut grâce à des coûts d'installation modestes et des hivers doux. Les alternatives à source d'eau et géothermiques prospèrent dans les zones géothermiques et les projets haut de gamme, offrant un coefficient de performance saisonnier plus élevé et un fonctionnement plus silencieux. Les associations hybrides reliant des compresseurs à source d'air à des capteurs solaires thermiques ou à des chaudières existantes devraient croître à un TCAC de 6,03 %, reflétant le souhait des clients de se prémunir contre les hausses tarifaires et les pointes de demande hivernales. Les installateurs rapportent que les propositions hybrides groupées peuvent réduire les dépenses énergétiques annuelles de 60 à 70 % par rapport au chauffage au fioul, compensant ainsi les dépenses initiales plus élevées. Le segment bénéficie également des ménages qui privilégient l'autoconsommation à l'exportation dans le cadre des règles de facturation nette.

Un nombre croissant de rénovations hôtelières et de réhabilitations dans le secteur public institutionnalise davantage les conceptions hybrides. ANDRIANOS, par exemple, associe des pompes à chaleur Viessmann ou Carrier à des capteurs solaires thermiques provenant de collecteurs locaux, réalisant des réductions importantes des dépenses d'exploitation pour les complexes hôteliers insulaires. À l'inverse, la baisse des prix des modules photovoltaïques et l'élargissement des subventions aux batteries remettent en question l'économie des systèmes hybrides solaires thermiques, obligeant les intégrateurs à mettre en avant la fiabilité, le fonctionnement silencieux et le confort en eau chaude pour justifier leur adoption.

Par technologie : les systèmes eau-eau géothermiques émergent dans les zones géothermiques

Les plateformes air-eau représentaient 48,01 % de la taille du marché des pompes à chaleur en Grèce en 2025, appréciées pour leur intégration transparente avec les circuits de radiateurs existants et les ballons d'eau chaude sanitaire. Les systèmes air-air dominent les petits appartements, mais leur absence de production d'eau chaude limite leur croissance de part. Les systèmes eau-eau géothermiques, dont la croissance est prévue à un TCAC de 5,82 %, remportent des projets en Crète et dans le nord de la Grèce où les températures du sol restent stables et le forage est réalisable. Les forages en boucle fermée permettent des économies de coûts d'exploitation allant jusqu'à 50 % par rapport aux installations à source d'air comparables, un argument de vente pour les centres culturels et les campus universitaires en quête de budgets prévisibles.

L'évolution technologique est centrée sur les réfrigérants naturels. L'Aquarea L de Panasonic et l'Altherma 4 H de Daikin utilisent le R290 pour respecter les plafonds de PRG de 2027 tout en maintenant une température d'eau de 75 °C, ouvrant des opportunités de rénovation dans les logements équipés de radiateurs haute température. La formation des installateurs reste le facteur limitant, mais les unités intérieures hydrauliques uniquement réduisent la manipulation des réfrigérants, raccourcissant les courbes d'apprentissage. Les armoires intérieures modulaires de Viessmann, lancées en avril 2025, intègrent photovoltaïque, batterie et surveillance connectée dans des kits précâblés en usine, séduisant les constructeurs premium qui visent des codes de bâtiments à énergie quasi nulle.

Par capacité : les unités de gamme intermédiaire stimulent l'adoption dans le secteur commercial

Les systèmes inférieurs à 10 kW représentaient 43,63 % de la part du marché des pompes à chaleur en Grèce en 2025, reflétant le parc fragmenté de maisons individuelles. La tranche 10-50 kW dessert les immeubles collectifs et le petit commerce, offrant aux installateurs un potentiel de volume une fois les obstacles de gouvernance levés. Les solides perspectives touristiques stimulent la demande d'unités de 50 à 200 kW, dont la croissance est prévue à un TCAC de 5,54 % jusqu'en 2031, les hôtels rénovant leurs installations centrales pour répondre aux critères ESG. L'installation de 3 304 kW en refroidissement et 4 164 kW en chauffage à Benitses Beach Corfou illustre la faisabilité des grandes installations à source d'air dans les environnements côtiers.

Les machines de plus de 200 kW restent de niche mais stratégiques, alimentant des boucles de réseau de chaleur et des procédés industriels. La participation de BDR Thermea dans G.I. Holding souligne l'intérêt croissant pour les unités à haute capacité à l'ammoniac et au R1234ze atteignant des températures de sortie supérieures à 90 °C pour la pasteurisation, la fabrication de papier et la teinture textile. Les installateurs commerciaux positionnent ces projets comme des preuves de concept que la chaleur électrifiée peut traiter des tâches à température moyenne autrefois réservées au gaz.

Par application : le chauffage industriel de processus prend de l'élan

Le chauffage des locaux représentait 48,87 % de la demande de 2025, mais les avantages conjoints en matière de refroidissement font souvent pencher la balance du retour sur investissement dans les préfectures méridionales. L'eau chaude sanitaire reste partie intégrante de l'adoption des systèmes air-eau, les ballons de stockage assistés par énergie solaire réduisant considérablement le temps de fonctionnement des chauffe-eau à immersion. Le chauffage industriel de processus, dont la croissance est prévue à un TCAC de 5,36 %, attire l'attention à mesure que les unités à ammoniac et au propane haute température se répandent.

Les pilotes en aciérie de ThermoDraft et l'installation géothermique-spiruline de Nigrita laissent entrevoir un large potentiel dans l'agroalimentaire et la chimie légère une fois les obstacles en termes de dépenses d'investissement levés. Le conditionnement des piscines, le contrôle climatique des serres et la récupération de chaleur résiduelle des centres de données représentent des micro-segments émergents. Leur empreinte combinée est faible aujourd'hui, mais chacun démontre la polyvalence de la technologie des compresseurs à vitesse variable et la valeur des circuits intégrés de récupération de chaleur pour réduire l'intensité énergétique globale des sites.

Par utilisateur final : le secteur commercial s'accélère grâce aux investissements touristiques

Les acheteurs résidentiels représentaient 61,09 % des livraisons de 2025, portés par les subventions Exoikonomo et le groupage avec le photovoltaïque. La part commerciale du secteur des pompes à chaleur en Grèce est cependant sur une trajectoire plus rapide, aidée par les chaînes hôtelières qui cherchent à se positionner comme neutres en carbone et à réduire leurs charges de services publics. Le déploiement en 2024 du Metaxa Hospitality Group dans quatre complexes hôteliers illustre le potentiel de volume reproductible lorsqu'un propriétaire d'entreprise rénove plusieurs propriétés.

Les parcs de bureaux, les supermarchés et les bâtiments publics suivent, incités par les normes minimales de la Directive sur la performance énergétique des bâtiments et l'image de marque liée au leadership climatique. Les utilisateurs finaux industriels progressent prudemment compte tenu de la complexité de l'intégration, mais les prototypes à température de sortie de 90 °C ouvrent de nouvelles perspectives. Les ingénieurs de procédés réalisent de plus en plus des modèles comparatifs de coûts sur la durée de vie qui favorisent la production de vapeur électrifiée lorsqu'elle est associée à une électricité nocturne à bas tarif ou à de la chaleur résiduelle de faible qualité récupérée.

Par installation : la construction neuve gagne des parts dans un contexte de renforcement des normes

Les rénovations représentaient encore 57,43 % de la taille du marché des pompes à chaleur en Grèce en 2025, les remplacement de chaudières à fioul dominant les volumes éligibles aux subventions. Les unités haute température au R290, telles que l'Aquarea L de Panasonic, facilitent la compatibilité avec les radiateurs, réduisant les travaux de génie civil et les temps d'arrêt. À partir de 2026, la pénétration dans la construction neuve augmente, portée par l'interdiction des permis pour les chaudières à fioul en janvier 2025 et la préférence des promoteurs pour des packs CVC tout-en-un compacts qui accélèrent la certification de classe énergétique.

Des projets comme Kalamata Mediterranean Suites montrent que la combinaison de pompes à chaleur, de photovoltaïque et d'enveloppes étanches à l'air peut atteindre des métriques d'énergie nette nulle sans matériaux exotiques. Les constructeurs apprécient également les modules intérieurs hydrauliques uniquement pour une remise plus rapide et une réduction des formalités administratives liées aux F-Gaz. Les distributeurs tels que Schiessl Hellas, qui stocke désormais des monoblocs KAISAI, séduisent les entrepreneurs avec des boucles de saumure pré-remplies et des contrôleurs prêts à l'emploi qui raccourcissent les cycles de mise en service.

Analyse géographique

L'Attique, qui abrite Athènes, est le plus grand acheteur régional grâce à sa forte densité de population et à la disponibilité des installateurs, mais la gouvernance des immeubles d'appartements ralentit les rénovations collectives de systèmes. Thessalonique et la Macédoine centrale connaissent des degrés-jours de chauffage plus élevés, de sorte que les équipements sont dimensionnés plus grands, améliorant le retour sur investissement malgré un coût d'investissement légèrement plus élevé. Le Péloponnèse combine des complexes touristiques et des villages dispersés, rendant les kits hybrides pompe à chaleur plus énergie solaire thermique attractifs là où l'espace en toiture est abondant et les réseaux électriques limités.

L'interconnexion de 1 000 MW de la Crète avec le continent, achevée en mai 2025, a réduit l'écrêtement, permettant l'adoption de systèmes à source d'air aux côtés de sa niche géothermique bien établie. Les petites îles des Cyclades et du Dodécanèse font encore face à des réseaux autonomes alimentés au diesel, de sorte que les installateurs privilégient les conceptions couplées à des batteries ou bi-énergie pour éviter de surcharger les alimentations. Les interdictions de chaudières à fioul y créent un parc de remplacement captif une fois les mises à niveau du réseau progressivement mises en place.

Les hauts lieux touristiques tels que Rhodes, Mykonos, Santorin et Corfou accélèrent l'adoption commerciale alors que les hôtels s'empressent d'obtenir des certifications vertes. Les zones côtières humides, de la mer Ionienne à la mer Égée septentrionale, mettent à l'épreuve les cycles de dégivrage des systèmes à source d'air, orientant les acheteurs premium vers des alternatives géothermiques ou à source d'eau. L'Épire montagneuse et la Macédoine occidentale souffrent d'une pénurie d'installateurs mais affichent des charges de chauffage annuelles plus élevées, de sorte que des niveaux ciblés d'Exoikonomo canalisent les subventions vers les ménages ruraux à faibles revenus.

Paysage concurrentiel

Les fabricants mondiaux, notamment Daikin, Panasonic, Viessmann, Carrier, Mitsubishi Electric et Ariston, contrôlent la notoriété de marque, tandis que les spécialistes locaux tels qu'ANDRIANOS, MALTEZOS, Airtechnic, Inventor AG, Whelve Energy et ThermoDraft apportent une expertise en conception de projets et un service après-vente approfondi. Les partenariats avec les opérateurs de réseau émergent comme un canal à fort effet de levier : le programme myEnergy HeatPump de Daikin et de la Société Publique d'Électricité regroupe des bons de 500 EUR (570 USD) avec un financement simplifié, intégrant les petits installateurs dans des réseaux préqualifiés.

La conformité aux faibles PRG est le deuxième enjeu concurrentiel. L'expansion tchèque de Panasonic pour 320 millions EUR (362 millions USD) et le calendrier de lancement du R290 de Daikin positionnent les deux entreprises pour la conformité au PRG 150. Les armoires intérieures modulaires de Viessmann intègrent photovoltaïque et batteries, transformant la pompe à chaleur en un hub énergétique plutôt qu'en un appareil autonome.

Les goulets d'étranglement en matière de main-d'œuvre favorisent l'intégration verticale. ANDRIANOS forme des équipes internes pour garantir la capacité, capturant les marges d'installation et les revenus de maintenance à long terme. Des distributeurs tels que Schiessl Hellas ajoutent des gammes KAISAI pour se prémunir contre les risques liés à la chaîne d'approvisionnement d'une marque spécifique, tandis que l'usine nationale d'Airtechnic développe la production complémentaire de ventilo-convecteurs et de centrales de traitement d'air pour des offres clés en main. Les innovateurs en chauffage de processus ThermoDraft et GEA courtisent les clients industriels avec des systèmes à ammoniac de plus de 1 MW, se taillant une niche que les grandes marques résidentielles mondiales touchent rarement.

Leaders du secteur des pompes à chaleur en Grèce

Daikin Industries Ltd.

Carrier Corporation

Viessmann Climate Solutions SE

Trane Technologies Plc

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : ANDRIANOS et BLAUBERG ont présenté des intégrations de ventilation haute efficacité et de pompes à chaleur lors de Climatherm Energy 2026 à Athènes, mettant en avant la livraison de projets multi-marques.

- Janvier 2026 : Schiessl Hellas a commencé à distribuer des pompes à chaleur commerciales split et monobloc KAISAI à l'échelle nationale, ciblant les installateurs résidentiels et du petit commerce.

- Novembre 2025 : Ariston a annoncé des revenus du troisième trimestre 2025 de 668 millions EUR (755 millions USD) avec une croissance organique de 4,2 %, attribuant la reprise des ventes de pompes à chaleur à sa troisième expansion consécutive de la marge EBIT trimestrielle.

- Août 2025 : Panasonic s'est engagé à investir 320 millions EUR (362 millions USD) pour porter la production tchèque de pompes à chaleur à 1,4 million d'unités par an d'ici 2030, axée sur les lignes compatibles R290 desservant l'Europe du Sud.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché grec des pompes à chaleur comme l'ensemble des revenus générés en Grèce par la vente, l'installation et la mise en service de pompes à chaleur à entraînement électrique de type air-air, eau-eau et géothermique, fournissant du chauffage, de la climatisation ou de l'eau chaude sanitaire aux logements, aux entreprises, à l'industrie et aux bâtiments publics.

Exclusion du périmètre : les refroidisseurs utilisés uniquement pour le refroidissement de processus industriels et les systèmes de climatisation VRF ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Eau-eau géothermique

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Refroidissement des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des installateurs, des distributeurs, des dirigeants d'ESCO et des responsables politiques à Athènes, Thessalonique, en Crète et sur certaines îles. Leurs éclairages sur la répercussion des subventions, les prix de vente moyens et la capacité des installateurs nous ont permis d'affiner les parts de pénétration et de rénovation avant de finaliser le modèle.

Recherche documentaire

Nous avons ancré la base de référence sur les bilans énergétiques d'Eurostat, les permis de construire de l'Autorité statistique hellénique, les baromètres de ventes de l'EHPA, la fiche pays 2024 du Centre commun de recherche de la Commission européenne et les données macroéconomiques de la Banque de Grèce. Les flux commerciaux issus d'Eurostat ComExt ont révélé les valeurs d'importation, tandis que les analyses de brevets Questel ont signalé la diffusion technologique. Les dépôts de comptes des entreprises, les appels d'offres publics et la presse économique grecque nous ont aidés à vérifier les prix de vente et les marges des canaux de distribution. Les analystes de Mordor ont également consulté D&B Hoovers et Dow Jones Factiva pour comparer les revenus des fournisseurs. Ces exemples illustrent notre travail documentaire ; de nombreuses références supplémentaires ont été examinées pour la validation croisée.

Dimensionnement du marché et prévisions

Notre équipe part du parc de logements, de la surface de plancher du secteur tertiaire et des achèvements de constructions neuves, multiplie chaque cohorte par la pénétration modélisée des pompes à chaleur et le prix de vente moyen, puis recroupe les totaux avec des échantillons de revenus d'importateurs. Les principaux paramètres comprennent le ratio prix de l'électricité/prix du gaz, l'utilisation des subventions Exoikonomo, les degrés-jours de chauffage, les objectifs en matière d'énergies renouvelables et le nombre d'installateurs certifiés. Une régression multivariée combinée à une analyse de scénarios projette les valeurs jusqu'en 2030, tandis que les consolidations fournisseurs comblent les lacunes de données.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies par rapport aux totaux d'unités EHPA et aux valeurs d'importation IndexBox, suivis d'une double révision par les analystes et d'une validation par le responsable. Nous actualisons le modèle tous les douze mois et publions des ajustements intermédiaires lorsque les budgets de subventions, les prix de l'énergie ou les modifications réglementaires font évoluer le marché.

Pourquoi la base de référence de Mordor sur le marché grec des pompes à chaleur inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres de produits, des bases de prix et des fréquences d'actualisation différents.

Nous incluons les unités air-air et utilisons les prix au niveau des installateurs, alors que certains concurrents s'appuient uniquement sur les valeurs douanières ou les volumes d'unités, ce qui conduit à des chiffres inférieurs ou fragmentaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 122 millions USD (2025) | Mordor Intelligence | - |

| 53 millions USD (2024) | Consultance régionale A | Exclut les unités air-air ; prix douaniers uniquement |

| 18 000 unités (2024) | Association professionnelle B | Donnée en volume, sans valeur ni prévision |

| 40 000 unités (2022) | Institution de recherche C | Instantané sur une seule année ; capacité de refroidissement omise |

Les sources des chiffres externes sont IndexBox, l'EHPA et le Centre commun de recherche de la Commission européenne. Ces contrastes montrent comment la sélection rigoureuse des variables, l'actualisation annuelle et la transparence des données de Mordor Intelligence offrent aux décideurs une base de référence équilibrée sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes à chaleur en Grèce en 2026 et quelle devrait-elle être d'ici 2031 ?

Le marché est estimé à 128,59 millions USD en 2026 et devrait atteindre 164,62 millions USD d'ici 2031.

Quel TCAC le marché des pompes à chaleur en Grèce devrait-il enregistrer entre 2026 et 2031 ?

Le marché devrait croître à un rythme annuel de 5,06 % au cours de la période 2026-2031.

Quel type de source domine actuellement les ventes en Grèce ?

Les systèmes à source d'air ont dominé avec 58,86 % de part de marché en 2025, plébiscités pour leur coût initial plus faible et leur adéquation climatique.

Comment les subventions gouvernementales réduisent-elles les coûts de possession pour les ménages ?

Exoikonomo couvre jusqu'à 85 % des dépenses de rénovation éligibles, tandis qu'une subvention de remplacement distincte rembourse 50 à 60 % des changements standards, réduisant considérablement les délais de retour sur investissement.

Pourquoi la disponibilité des installateurs est-elle considérée comme un goulet d'étranglement ?

La Grèce ne compte que 10 600 techniciens F-Gaz certifiés, ce qui est insuffisant pour répondre à la demande croissante d'installations, notamment avec les nouvelles exigences de formation à la sécurité liées au R290.

Quelles opportunités existent pour les pompes à chaleur dans le secteur touristique ?

Les rénovations hôtelières et les nouveaux complexes installent des systèmes de 50 à 200 kW pour répondre aux certifications de durabilité et réduire les factures énergétiques, portant le TCAC commercial à 5,24 % jusqu'en 2031.

Dernière mise à jour de la page le: