Taille et Part du Marché des Machines d'Emballage à Former Remplir Sceller (FFS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

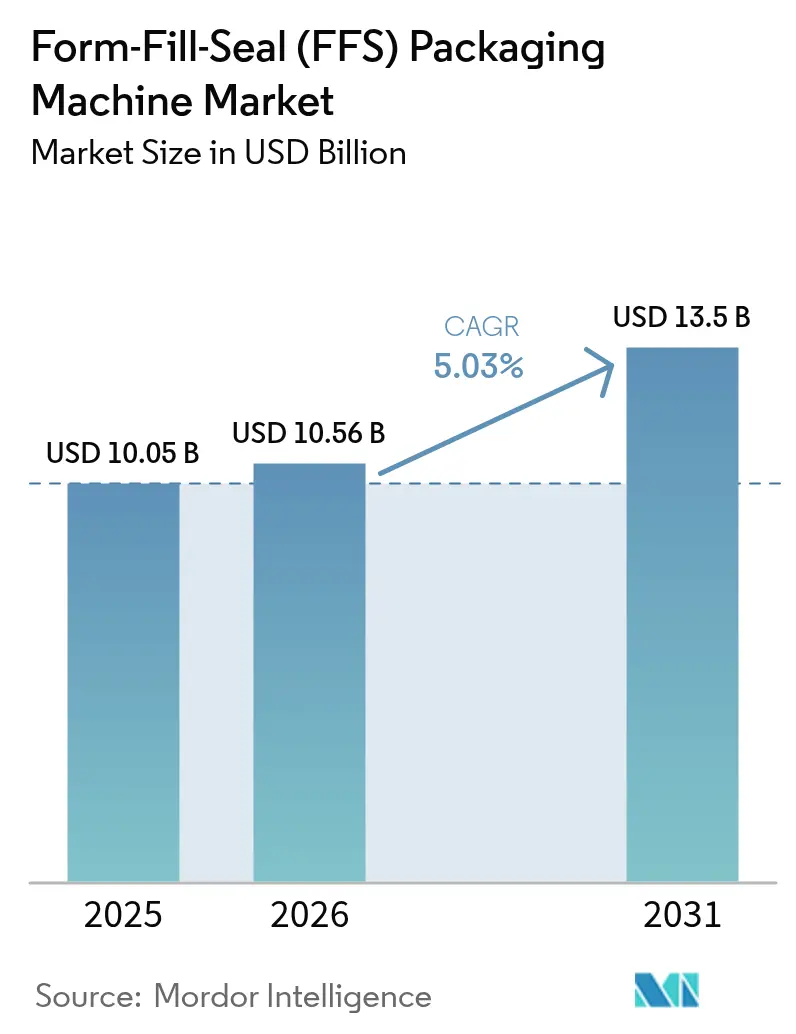

| Taille du Marché (2026) | 10.56 Milliards de dollars |

| Taille du Marché (2031) | 13.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines d'Emballage à Former Remplir Sceller (FFS) par Mordor Intelligence

La taille du marché des machines d'emballage à former-remplir-sceller devrait croître de 10,05 milliards USD en 2025 à 10,56 milliards USD en 2026 et est prévue pour atteindre 13,5 milliards USD d'ici 2031 à un TCAC de 5,03 % sur la période 2026-2031. Les mises à niveau de l'automatisation, la pression réglementaire en faveur du traitement aseptique et les impératifs de durabilité reconfigurent les priorités d'investissement dans les secteurs pharmaceutique, alimentaire et les segments d'utilisateurs finaux émergents. Les modules de maintenance prédictive basés sur l'IA de périphérie ont réduit les temps d'arrêt imprévus jusqu'à 40 %, améliorant le coût total de possession et accélérant la demande de remplacement des équipements obsolètes. Parallèlement, le renforcement des règles de Responsabilité Élargie du Producteur en Europe catalyse une transition rapide vers des films mono-matériaux recyclables, modifiant les spécifications des équipements et les exigences d'outillage. L'intensité concurrentielle reste modérée, les fabricants d'équipements d'origine se différenciant par leurs fonctionnalités numériques plutôt que par les prix, tandis que les chaînes d'approvisionnement régionales amortissent la volatilité des devises et les fluctuations des coûts des intrants.

Principaux Points à Retenir du Rapport

- Par type d'équipement, les systèmes à former-remplir-sceller verticale ont dominé avec 57,83 % de la part du marché des machines d'emballage à former-remplir-sceller en 2025 ; les systèmes horizontaux devraient se développer à un TCAC de 6,58 % jusqu'en 2031.

- Par niveau d'automatisation, les unités entièrement automatiques ont représenté 71,85 % du chiffre d'affaires du marché des machines d'emballage à former-remplir-sceller en 2025, tandis que ce même segment progresse à un TCAC de 6,05 % jusqu'en 2031, soutenu par les pénuries de main-d'œuvre et une demande de conformité plus élevée.

- Par compatibilité des matériaux, les films en polyéthylène ont représenté 41,74 % de la taille du marché des machines d'emballage à former-remplir-sceller en 2025 ; les films en bioplastique et compostables devraient croître à un TCAC de 6,74 % durant la période 2026-2031 à mesure que les réglementations de durabilité se renforcent.

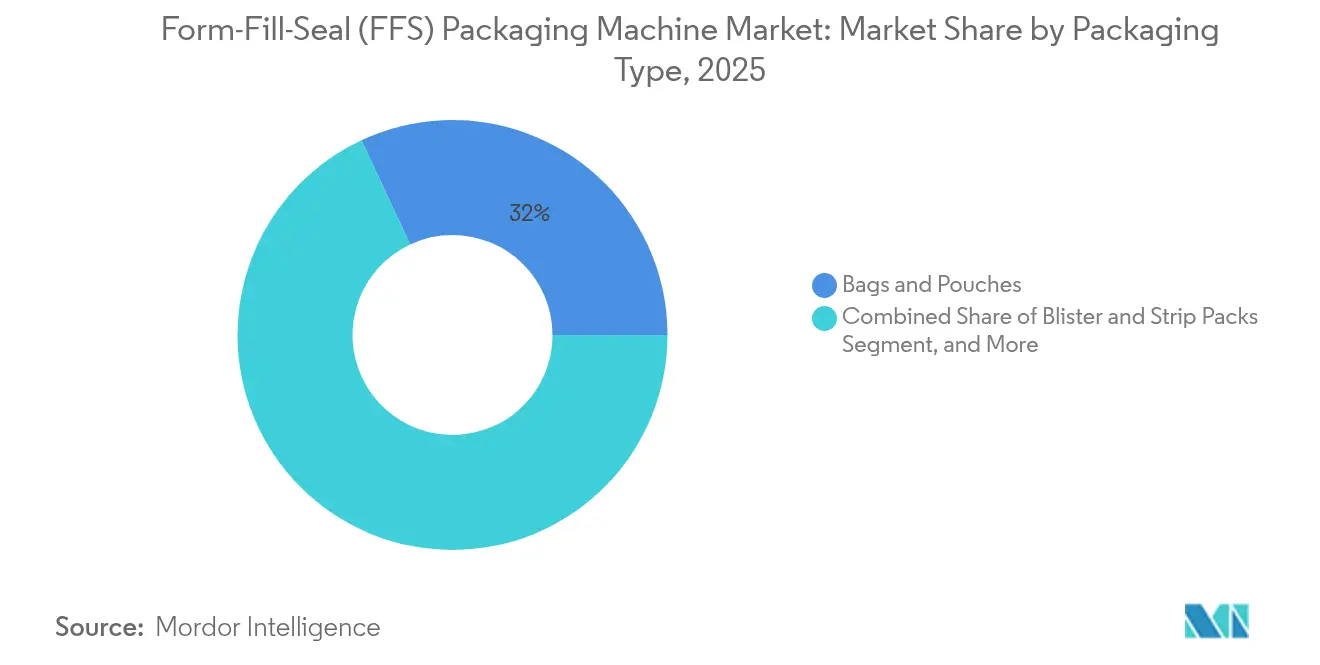

- Par type d'emballage, les sacs et pochettes ont représenté 31,96 % de la taille du marché des machines d'emballage à former-remplir-sceller en 2025, tandis que les emballages blister et en bandelettes progressent à un TCAC de 6,62 % jusqu'en 2031, portés par la demande croissante d'intégrité des doses unitaires.

- Par industrie utilisatrice finale, les applications dans l'alimentation et les boissons ont représenté 27,91 % du marché des machines d'emballage à former-remplir-sceller en 2025, tandis que les produits pharmaceutiques et biologiques devraient enregistrer le TCAC le plus rapide de 6,66 % jusqu'en 2031 à mesure que les formats stériles se développent.

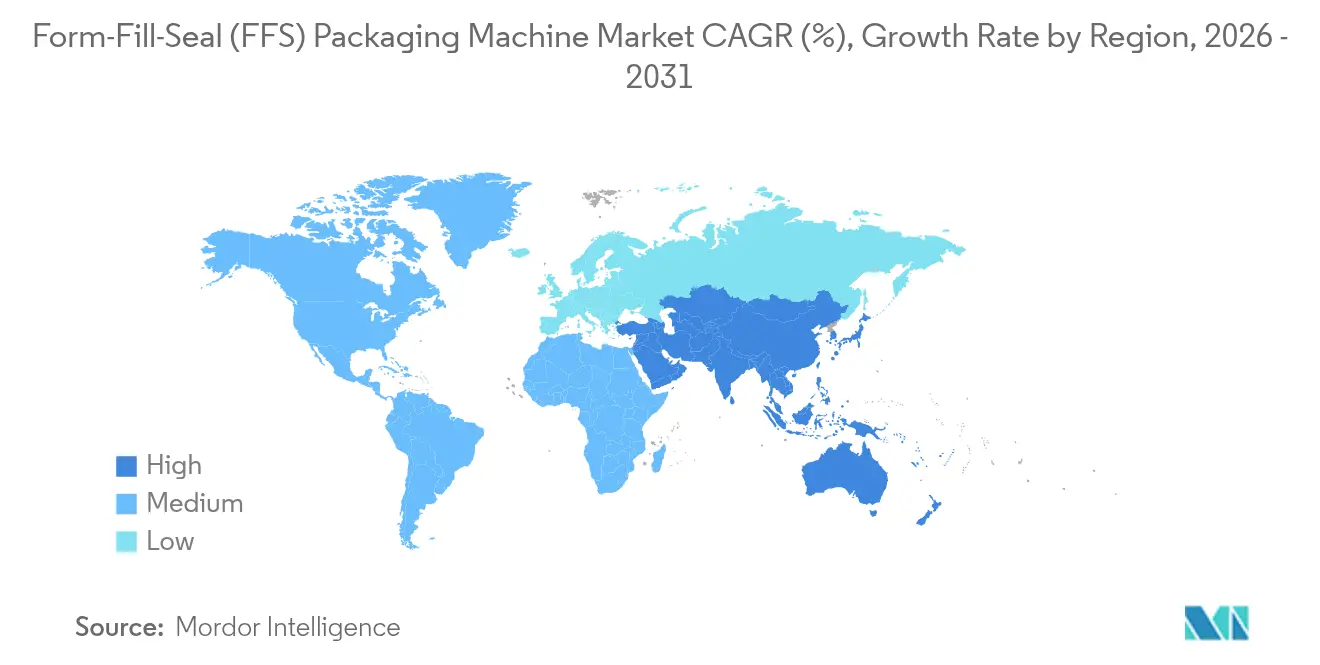

- Par géographie, l'Asie-Pacifique a conservé la plus grande part de 39,75 % du marché des machines d'emballage à former-remplir-sceller en 2025 ; le Moyen-Orient et l'Afrique émergent comme le groupe à la croissance la plus rapide à un TCAC de 7,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Machines d'Emballage à Former Remplir Sceller (FFS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'emballage aseptique dans les produits biologiques et la thérapie cellulaire et génique | +0.8% | Amérique du Nord et Europe s'étendant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des marques d'aliments pour animaux de compagnie et de nutraceutiques vétérinaires | +0.6% | Mondial avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition portée par la durabilité vers des films mono-matériaux recyclables | +0.7% | Europe en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Montée des lancements de cafés prêts à boire à faible acidité | +0.4% | Mondial, marchés urbains | Court terme (≤ 2 ans) |

| Modules de maintenance prédictive activés par l'IA de périphérie | +0.5% | Marchés développés en premier, adoption dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Personnalisation à la demande des produits de grande consommation (différenciation en phase finale) | +0.3% | Mondial, segments premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Emballage Aseptique dans les Produits Biologiques et la Thérapie Cellulaire et Génique

Les fabricants pharmaceutiques développent des systèmes à former-remplir-sceller qui maintiennent la stérilité pour les produits biologiques et les thérapies cellulaires et géniques hautement sensibles. Les contenants prêts à l'emploi réduisent les risques de contamination de 50 % par rapport aux approches de remplissage conventionnelles, diminuant les reprises de lots et les rebuts. La ligne liquide SynTiso de Syntegon traite 600 contenants par minute grâce au transport sans contact et à la surveillance des particules en temps réel, démontrant comment les fabricants d'équipements d'origine intègrent les mises à jour de l'Annexe 1 européenne dans la conception des machines. Le basculement des investissements a d'abord gagné en traction en Amérique du Nord et en Europe, mais s'étend désormais aux centres de fabrication sous contrat asiatiques à mesure que la convergence réglementaire s'accélère. Ces installations associent généralement la technologie des isolateurs à l'inspection par vision en ligne, raccourcissant les cycles de validation et facilitant la préparation aux audits de la FDA et de l'EMA. La hausse du débit de produits biologiques se traduit par des commandes répétées de systèmes à plus grande vitesse, renforçant les carnets de commandes de pièces de rechange et de services après-vente pour les principaux fournisseurs.

Croissance des Marques d'Aliments pour Animaux de Compagnie et de Nutraceutiques Vétérinaires

Les tendances à l'humanisation des animaux de compagnie ont stimulé les lancements d'aliments premium et thérapeutiques pour animaux nécessitant des pochettes à portion contrôlée qui préservent les composés volatils de saveur et les ingrédients nutraceutiques actifs. Les emballages nutraceutiques spécialisés imposent des fermetures résistantes aux enfants et des preuves d'inviolabilité, ce qui favorise les configurations à former-remplir-sceller horizontale à entraînement par servomoteur pour un dosage précis et l'intégrité des soudures. La fréquence des changements de recettes oblige les fabricants à rechercher des équipements permettant des changements de format sans outils et le téléchargement des recettes via des préréglages IHM, réduisant les temps d'arrêt dans les productions de courtes séries. Les co-traitants nord-américains et européens sont à l'avant-garde de cette demande, mais des tendances similaires émergent au Brésil, en Corée du Sud et dans l'Inde urbaine à mesure que le revenu disponible et l'adoption d'animaux de compagnie augmentent. Les fabricants d'équipements d'origine ont répondu en associant des logiciels de gestion des recettes à des contrats de support à distance garantissant la disponibilité lors des pics de demande saisonnière. La croissance résultante des volumes élève les renouvellements de la base installée à mesure que les conditionneurs passent des lignes semi-automatiques aux plateformes entièrement automatiques avec détection intégrée des fuites.

Transition Portée par la Durabilité vers des Films Mono-Matériaux Recyclables

Les statuts européens de Responsabilité Élargie du Producteur ont considérablement accéléré l'intérêt pour les stratifiés mono-polyoléfine pouvant intégrer les filières de recyclage en bordure de trottoir existantes. Les recherches sur les mâchoires de soudure flexibles montrent que ces films se soudent à des températures plus basses, réduisant la consommation d'énergie et préservant les performances barrières. Les modernisations d'équipements se concentrent désormais sur des collets de formage spécialisés et des éléments chauffants multizone qui compensent des fenêtres thermiques plus étroites. Les propriétaires de marques dans les soins personnels et les snacks passent entièrement aux structures mono-matériaux d'ici 2027, contraignant les conditionneurs sous contrat des deux côtés de l'Atlantique à requalifier chaque référence. L'effet d'apprentissage encourage des essais collaboratifs entre fournisseurs de films et fabricants d'équipements d'origine qui raccourcissent le délai de passage à l'échelle commerciale. En s'alignant sur les directives mondiales de recyclabilité, les conditionneurs protègent également leurs investissements contre les éventuelles taxes carbone sur les multicouches, multipliant les commandes de remplacement au sein de la base installée existante.

L'IA de Périphérie Réduit les Temps d'Arrêt grâce à la Maintenance Prédictive

Les capteurs embarqués et l'analytique de périphérie migrent des projets pilotes vers les spécifications standard sur les modèles premium de machines à former-remplir-sceller, permettant une surveillance continue des vibrations, de la température et du couple. Les algorithmes d'apprentissage automatique comparent les données en temps réel aux références historiques, signalant l'usure des roulements ou le désalignement des heures avant une défaillance catastrophique. Les utilisateurs signalent jusqu'à 40 % de réduction des arrêts imprévus et une baisse de 15 % du stock de pièces de rechange, renforçant l'argumentaire économique en faveur de l'automatisation complète. Les tableaux de bord connectés au cloud fournissent aux techniciens des fabricants d'équipements d'origine des diagnostics à distance, facilitant les corrections à distance et réduisant les coûts de déplacement des techniciens. Les premiers adoptants sont généralement des acteurs pharmaceutiques et des fabricants de snacks à haut volume, mais les fabricants d'équipements d'origine proposent désormais des modèles par abonnement aux conditionneurs de taille intermédiaire, démocratisant l'accès aux informations prédictives. La diffusion de la technologie soutient des cycles d'amortissement plus longs et des revenus de services premium, orientant la concurrence des fabricants d'équipements d'origine vers les écosystèmes logiciels plutôt que vers le seul matériel.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Non rentable pour les produits à faible densité | -0.4% | Mondial, particulièrement dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les systèmes à servomoteurs avancés | -0.6% | Marchés développés s'étendant aux économies émergentes | Court terme (≤ 2 ans) |

| Volatilité des prix des résines polymères | -0.5% | Mondial, dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Régimes de taxe carbone croissants sur les films multicouches | -0.3% | Europe en tête, expansion mondiale | Moyen terme |

| Source: Mordor Intelligence | |||

Non Rentable pour les Produits à Faible Densité

Les systèmes à former-remplir-sceller font face à une économie défavorable lors du traitement de poudres ou de snacks extrudés ayant des densités apparentes inférieures à 0,3 g/cm³, car la consommation de film par unité de poids augmente fortement. Les dépenses en matériaux peuvent dépasser 15 % de la valeur du produit, érodant les marges dans les marchés en développement sensibles aux prix. Les alternatives en carton et sacs tissés offrent parfois un coût inférieur par kilogramme malgré un attrait en rayon réduit, incitant les propriétaires de marques régionaux à reporter les dépenses en capital pour les lignes à former-remplir-sceller. Les fabricants d'équipements d'origine s'attaquent à cet obstacle en introduisant des conceptions tubulaires qui éliminent les soudures latérales et optimisent le pas vertical, mais l'adoption reste timide là où les prix des résines et les fluctuations monétaires compriment l'EBIT. Par conséquent, ce frein exerce une contrainte à long terme sur le remplacement global des équipements dans les économies émergentes dépendantes des produits de base à faible densité.

Pénurie de Main-d'Œuvre Qualifiée pour les Systèmes à Servomoteurs Avancés

Des taux de vacance supérieurs à 25 % pour les techniciens en mécatronique continuent de tourmenter les usines à haute automatisation en Amérique du Nord et en Europe occidentale, retardant les calendriers de mise en service et gonflant les budgets de maintenance. Les lacunes de la main-d'œuvre se creusent à mesure que les mécaniciens chevronnés prennent leur retraite et que les programmes de formation professionnelle tardent à intégrer les curricula numériques. Les plateformes avancées de machines à former-remplir-sceller intègrent désormais des superpositions en réalité augmentée et des applications de maintenance guidée, mais ces aides ne peuvent pas compenser entièrement la rareté de l'expertise humaine pour le réglage des servomoteurs et le dépannage des automates programmables industriels. Les fabricants d'équipements d'origine gèrent des académies régionales et des simulateurs à jumeaux virtuels pour accélérer la formation ; cependant, le braconnage entre co-traitants maintient un fort taux de rotation. Cette contrainte maintient certaines entreprises du marché intermédiaire sur des configurations semi-automatiques plus longtemps que prévu, tempérant la croissance du volume à court terme malgré des modèles de retour sur investissement favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Domination des Machines à Former Remplir Sceller Verticale Face au Défi des Machines à Former Remplir Sceller Horizontale

Les systèmes verticaux contrôlaient 57,83 % du marché des machines d'emballage à former-remplir-sceller en 2025, tirant parti de leur polyvalence pour les aliments granulaires, les poudres et les produits industriels. La taille du marché des machines d'emballage à former-remplir-sceller pour les machines horizontales devrait progresser à un TCAC plus rapide de 6,58 % jusqu'en 2031, les applications pharmaceutiques et les snacks à haute barrière préférant leur géométrie à bande plate pour une distribution uniforme de la chaleur. Les collets de formage optimisés par éléments finis ont amélioré la qualité des soudures des machines à former-remplir-sceller verticale, atténuant les défauts de produit dans la soudure et maintenant le leadership. Pourtant, les configurations à former-remplir-sceller horizontale permettent des chemins de produits plus propres et un transport sans contact qui s'alignent avec les révisions de l'Annexe 1, incitant les segments premium de remplissage pharmaceutique à migrer. Les marques multinationales adoptent souvent une stratégie de double parc, déployant des machines à former-remplir-sceller verticale pour les références courantes tout en réservant les machines à former-remplir-sceller horizontale pour les formats à valeur ajoutée.

Les choix d'adoption pivotent sur la classe d'hygiène, le style d'emballage et les objectifs de vitesse de ligne plutôt que sur le seul coût. Les bobines à former-remplir-sceller horizontale portent généralement des revêtements barrières plus élevés, permettant une parité de durée de conservation à des épaisseurs réduites et neutralisant partiellement les désavantages de coût des matériaux. La polyvalence des opérateurs sur les deux formats reste un défi, poussant les fabricants d'équipements d'origine vers des cadres IHM communs qui réduisent les courbes d'apprentissage. Par conséquent, la domination des machines à former-remplir-sceller verticale s'érodera légèrement jusqu'en 2031, bien que les expéditions en volume absolu augmentent en ligne avec la demande croissante de sachets en Asie.

Par Niveau d'Automatisation : L'Automatisation Complète Gagne du Terrain

Les lignes entièrement automatiques ont capturé 71,85 % du chiffre d'affaires en 2025, la pénurie de main-d'œuvre et des exigences d'hygiène plus strictes ayant orienté les décisions d'achat vers un fonctionnement sans contact. Ce segment surpassera le marché global des machines d'emballage à former-remplir-sceller avec un TCAC de 6,05 %, alimenté par les diagnostics d'IA de périphérie qui garantissent des contrats de disponibilité. Les lignes semi-automatiques persistent dans les productions spéciales et les PME des pays en développement où les contraintes de dépenses en capital et les petites tailles de lots dominent. Cependant, les architectures de contrôle modulaires offrent désormais des mises à niveau par étapes, permettant aux utilisateurs de moderniser les peseuses, les robots de préhension et de placement, et les axes à servomoteurs sans remplacement intégral.

Les tableaux de bord IoT fournissent des métriques d'efficacité globale des équipements que les directeurs d'usine utilisent pour justifier les primes d'amélioration continue, ancrant l'adhésion de la direction. De plus, les contraintes de dimensionnement pour le commerce électronique favorisent la cohérence dimensionnelle uniquement réalisable avec le contrôle de mouvement en boucle fermée, poussant davantage vers la migration vers le haut. Néanmoins, un marché résiduel exploitable pour le chargement manuel et l'ensachage continue dans les produits agricoles en vrac où la variabilité des produits met en défi l'inspection par caméra.

Par Compatibilité des Matériaux : Les Bioplastiques Défient le Polyéthylène

Le polyéthylène a conservé 41,74 % de part en 2025, ancré par la disponibilité mondiale des résines et les fenêtres de thermosoudure établies. La taille du marché des machines d'emballage à former-remplir-sceller liée aux films en bioplastique devrait se développer à un TCAC de 6,74 % jusqu'en 2031, la législation imposant des solutions recyclables ou compostables. Les stratifiés mono-polyoléfine et à base de papier nécessitent des ensembles de formage rénovés et des barres de soudure multizone, stimulant les revenus de modernisation. Les études de cas des premiers adoptants dans les références de snacks et de soins personnels documentent des températures de soudure inférieures de 5 à 10 °C qui réduisent la consommation d'énergie et diminuent le risque de déformation des sacs.

Cependant, la continuité de l'approvisionnement en résines compostables certifiées est en retard sur la demande, posant un risque pour les délais de lancement. Les fabricants d'équipements forment des consortiums avec des extrudeurs de films et des conditionneurs pour co-développer des bibliothèques de profils de soudure, raccourcissant les tests d'acceptation en usine. La réduction de l'épaisseur croise désormais les objectifs de durabilité, mais un amincissement excessif menace l'intégrité barrière, soulignant l'importance du profilage précis des éléments chauffants rendu possible par les commandes de pression à servomoteurs.

Par Type d'Emballage : Les Formats Spécialisés s'Accélèrent

Les sacs et pochettes ont représenté 31,96 % du chiffre d'affaires du segment en 2025, favorisés pour les emballages de céréales, de confiseries et d'engrais qui récompensent les rapports film/produit. Les blisters et emballages en bandelettes, bien que plus modestes en volume de base, enregistreront un TCAC de 6,62 % à mesure que les produits biologiques, les probiotiques et les aliments fonctionnels à haute valeur adoptent des schémas posologiques en doses unitaires. Les sticks et sachets conjuguent praticité et dosage précis, atteignant des cadences incrémentielles supérieures à 400 emballages par minute sur les nouvelles conceptions à axes à servomoteurs. Les flacons aseptiques et les ampoules émergent de plus en plus à partir de plateformes à former-remplir-sceller qui thermoforment du polypropylène barrière, stérilisent en ligne et découpent les contenants en un seul passage, contournant le dépalettisation aval.

Les impératifs de durabilité poussent davantage l'innovation dans les barquettes et les films d'operculation, avec des barquettes en fibres de papier thermosoudées par des films d'operculation en polyéthylène de faible épaisseur désormais testées pour les yaourts et les desserts laitiers. Les outils de conception assistés par ordinateur aident les conditionneurs à simuler les contraintes de pliage des coins, minimisant la propagation des fissures dans les structures papier-polyéthylène recyclables. En conséquence, la diversification des types d'emballage agit comme un moteur durable pour les extensions de lignes.

Par Industrie Utilisatrice Finale : Les Produits Pharmaceutiques Progressent Rapidement

L'alimentation et les boissons ont maintenu 27,91 % de part en 2025, soutenues par une demande continue de produits de base et de snacks d'impulsion. Les produits pharmaceutiques et biologiques se développeront à un TCAC de 6,66 % jusqu'en 2031, augmentant la part du marché des machines d'emballage à former-remplir-sceller des formats stériles à mesure que les organisations de développement et de fabrication sous contrat développent des pipelines à haute puissance. Les nutraceutiques vétérinaires et les aliments premium pour animaux de compagnie réalisent des gains à deux chiffres, absorbant les coûts des feuilles d'aluminium flexibles grâce à des prix de vente au détail premium. Les acteurs des soins à domicile et des soins personnels s'intéressent aux formats en bandelettes solubles pour les détergents concentrés, orientant les dépenses en capital vers des lignes de sticks multi-voies.

Les produits industriels en vrac, notamment les produits chimiques de construction et les enrobages de semences, gravitent vers des sacs à soufflets lourds où la thermosoudure multi-passes assure la résistance aux chocs à la chute. Cette variété de cas d'utilisation finale souligne l'adaptabilité de la plateforme, renforçant la diversité des services des fabricants d'équipements d'origine, des modules en acier inoxydable stérilisables aux boîtiers robustes à indice de protection IP.

Analyse Géographique

L'Asie-Pacifique a conservé la plus grande part de 39,75 % du marché des machines d'emballage à former-remplir-sceller en 2025, portée par la hausse de la consommation urbaine et des bases de fabrication orientées vers l'exportation en Chine, en Inde et au Viêt Nam. Les incitations politiques à la production pharmaceutique localisée en Inde et les avantages fiscaux pour l'automatisation en Chine catalysent de nouvelles capacités, tandis que les exportations croissantes de snacks de Thaïlande et d'Indonésie ajoutent une demande de lignes à vitesse moyenne. Les grappes d'extrusion de films domestiques permettent des boucles d'approvisionnement rapides, atténuant le risque de change sur les consommables importés.

L'Amérique du Nord et l'Europe maintiennent leur leadership technologique grâce à des programmes d'emballage de haute précision et durable. Les deux régions s'engagent dans des cycles de remplacement, et non de construction sur terrain vierge : les opérateurs américains investissent dans des modernisations d'IA de périphérie et de la robotique pour compenser le renouvellement du personnel, tandis que les usines européennes allouent des dépenses en capital à la compatibilité mono-matériaux et aux éléments chauffants économes en énergie. Leurs cadres réglementaires matures accélèrent les isolateurs conformes à l'Annexe 1 et les tests de libération en temps réel, assurant des marges premium pour les fabricants d'équipements d'origine spécialisés.

Le Moyen-Orient et l'Afrique émergent comme le groupe à la croissance la plus rapide avec un TCAC de 7,25 % jusqu'en 2031, les pôles pharmaceutiques régionaux d'Arabie Saoudite, d'Égypte et d'Afrique du Sud localisant la production de médicaments génériques. Les modernisations de l'infrastructure logistique en chaîne du froid attirent une demande supplémentaire de lignes de conditionnement aseptique en pochettes, tandis que la hausse du revenu disponible soutient les lancements de snacks emballés et de cafés prêts à boire. Les fournisseurs d'équipements remportent des commandes grâce à un soutien clé en main, incluant la formation des opérateurs et le stockage après-vente, pour pallier le manque de compétences locales. Collectivement, la diversification géographique amortit les fluctuations cycliques, conférant au marché des machines d'emballage à former-remplir-sceller un parcours de croissance mondiale équilibré.

Paysage Concurrentiel

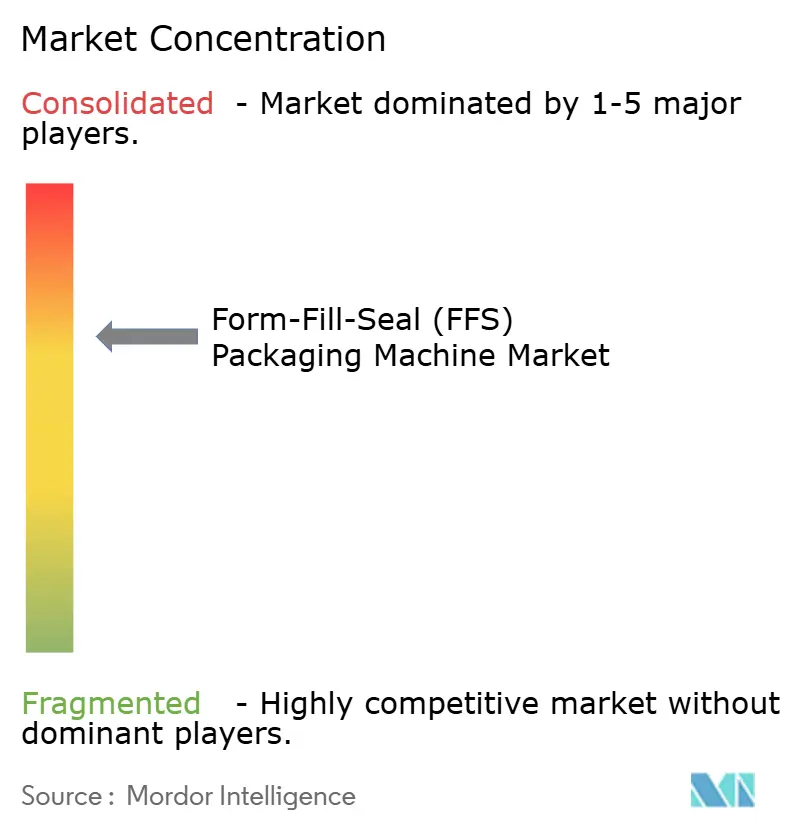

Le marché des machines d'emballage à former-remplir-sceller présente une concentration modérée où les cinq premiers fabricants d'équipements d'origine contrôlent environ 55 à 60 % du chiffre d'affaires mondial. Les fabricants européens tels que Syntegon, IMA et Marchesini dominent les niches pharmaceutiques et aseptiques avec des portefeuilles en acier inoxydable certifiés Bonnes Pratiques de Fabrication. ProMach et Barry-Wehmiller, basés aux États-Unis, mettent l'accent sur l'intégration modulaire et des services après-vente robustes, ancrant leur part de marché en Amérique du Nord. Les producteurs chinois, notamment Foshan Coretamp, remportent des commandes de snacks et de condiments à haut volume en proposant une automatisation d'entrée de gamme à des prix attractifs.

Les trajectoires stratégiques s'articulent autour de la numérisation, les entreprises leaders déployant des plateformes d'analytique par abonnement qui associent la maintenance prédictive et l'optimisation des stocks de pièces détachées. Les dépôts de brevets en géométrie de collets de formage et en micro-texture de barres de soudure témoignent d'une innovation mécanique, mais les avantages concurrentiels reposent de plus en plus sur des écosystèmes logiciels qui élèvent les métriques d'efficacité globale des équipements. L'activité de fusions et acquisitions tend vers des opérations d'intégration verticale, telles que des fournisseurs de films acquérant des fabricants de machines pour proposer des essais en boucle fermée pour les structures recyclables.

Les empreintes de service après-vente régionales deviennent des différenciateurs clés à mesure que les délais de livraison des pièces de rechange influencent l'efficacité globale des équipements. Les fabricants d'équipements d'origine italiens tirent parti de partenariats régionaux pour stocker les pièces critiques à Dubaï et à Singapour, minimisant les délais de dédouanement. Pendant ce temps, les entreprises américaines développent des jumeaux numériques basés sur le cloud qui permettent des études de simulation de ligne pour les changements de références, raccourcissant les cycles de projet. En conséquence, les capacités technologiques plutôt que la simple envergure déterminent le leadership du marché, maintenant une concentration modérée.

Leaders du Secteur des Machines d'Emballage à Former Remplir Sceller (FFS)

Syntegon Technology GmbH

ProMach Inc.

SACMI Imola S.C.

Winpak Ltd.

Mespack S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2025 : Syntegon a lancé le concept de ligne de remplissage pharmaceutique liquide SynTiso lors de Pharmatag 2025, intégrant un transport suspendu sans contact et une surveillance des particules en temps réel pour un débit de 600 contenants par minute.

- Avril 2025 : Graphic Packaging International et Mother Parkers Tea and Coffee ont introduit les canisters en carton Boardio qui réduisent le volume des camions entrants de 94 % et diminuent la quantité de plastique de 50 % par rapport aux sacs composites.

- Mars 2025 : WEPACK 2025 à Shanghai a été élargi à 140 000 m² et 1 500 exposants, mettant en avant l'emballage intelligent et durable dans sept salons co-localisés.

- Décembre 2024 : Westrock Coffee a installé trois lignes automatisées de boissons prêtes à boire à Conway, Arkansas, dont une ligne PET ESL pour une durée de conservation réfrigérée de six mois.

Portée du Rapport Mondial sur le Marché des Machines d'Emballage à Former Remplir Sceller (FFS)

Les machines à former-remplir-sceller (FFS) sont un type de machines d'emballage qui complètent l'intégralité du processus d'emballage, notamment le formage, le remplissage et le scellage, en une seule opération. Ces machines se déclinent principalement en deux variantes : la machine à former-remplir-sceller verticale (VFFS) et la machine à former-remplir-sceller horizontale (HFFS). Cette dernière englobe une gamme de machines horizontales, notamment les enveloppeuses en flux continu, les machines à sachets, les machines à blisters, les machines à souder quatre côtés et les machines à thermoformer, remplir et sceller. Les machines à former-remplir-sceller (FFS) fonctionnent en tirant le matériau d'emballage d'une bobine, en le formant, puis en le scellant. Ensuite, les sacs ou emballages formés sont remplis, scellés et finalement séparés.

Le marché des machines d'emballage à former-remplir-sceller (FFS) est segmenté par type d'équipement (équipement à former-remplir-sceller verticale et équipement à former-remplir-sceller horizontale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| À Former Remplir Sceller Verticale (VFFS) |

| À Former Remplir Sceller Horizontale (HFFS) |

| Entièrement Automatique |

| Semi-Automatique |

| Films en Polyéthylène (PE) |

| Films en Polypropylène (PP) |

| Films en Bioplastique et Compostables |

| Films en Stratifié Aluminium et Barrières |

| Sacs et Pochettes |

| Sachets et Sticks |

| Flacons Aseptiques et Ampoules |

| Blisters et Emballages en Bandelettes |

| Autres Types d'Emballage |

| Alimentation et Boissons |

| Produits Pharmaceutiques et Biologiques |

| Aliments pour Animaux de Compagnie et Vétérinaires |

| Soins à Domicile et Soins Personnels |

| Autres Industries Utilisatrices Finales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Type d'Équipement | À Former Remplir Sceller Verticale (VFFS) | ||

| À Former Remplir Sceller Horizontale (HFFS) | |||

| Par Niveau d'Automatisation | Entièrement Automatique | ||

| Semi-Automatique | |||

| Par Compatibilité des Matériaux | Films en Polyéthylène (PE) | ||

| Films en Polypropylène (PP) | |||

| Films en Bioplastique et Compostables | |||

| Films en Stratifié Aluminium et Barrières | |||

| Par Type d'Emballage | Sacs et Pochettes | ||

| Sachets et Sticks | |||

| Flacons Aseptiques et Ampoules | |||

| Blisters et Emballages en Bandelettes | |||

| Autres Types d'Emballage | |||

| Par Industrie Utilisatrice Finale | Alimentation et Boissons | ||

| Produits Pharmaceutiques et Biologiques | |||

| Aliments pour Animaux de Compagnie et Vétérinaires | |||

| Soins à Domicile et Soins Personnels | |||

| Autres Industries Utilisatrices Finales | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des machines d'emballage à former-remplir-sceller en 2026 ?

Il est évalué à 10,56 milliards USD et devrait atteindre 13,5 milliards USD d'ici 2031.

Qu'est-ce qui stimule les nouvelles commandes d'équipements dans le secteur pharmaceutique ?

La fabrication stérile pour les produits biologiques et les thérapies cellulaires et géniques nécessite des lignes conformes à l'Annexe 1, augmentant la demande de machines à former-remplir-sceller aseptiques.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 7,25 % jusqu'en 2031, portés par la hausse des capacités pharmaceutiques et de biens de consommation.

Quelle région détient la plus grande part dans le marché des machines d'emballage à former-remplir-sceller ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché dans le marché des machines d'emballage à former-remplir-sceller.

Comment les objectifs de durabilité influencent-ils les choix de matériaux ?

Les propriétaires de marques passent des films barrières multicouches aux stratifiés mono-polyoléfine recyclables ou en papier, entraînant des modernisations de machines pour les nouveaux profils de soudure.

Quel rôle joue l'IA de périphérie dans la maintenance ?

L'analytique embarquée réduit les temps d'arrêt imprévus jusqu'à 40 %, améliorant l'efficacité globale des équipements et abaissant le coût total de possession pour les lignes automatisées.

Pourquoi la disponibilité de la main-d'œuvre est-elle un frein ?

Les pénuries de techniciens pour les systèmes à servomoteurs avancés retardent la mise en service et augmentent les coûts de maintenance, notamment en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: