Taille et part du marché des machines de remplissage de produits pâteux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

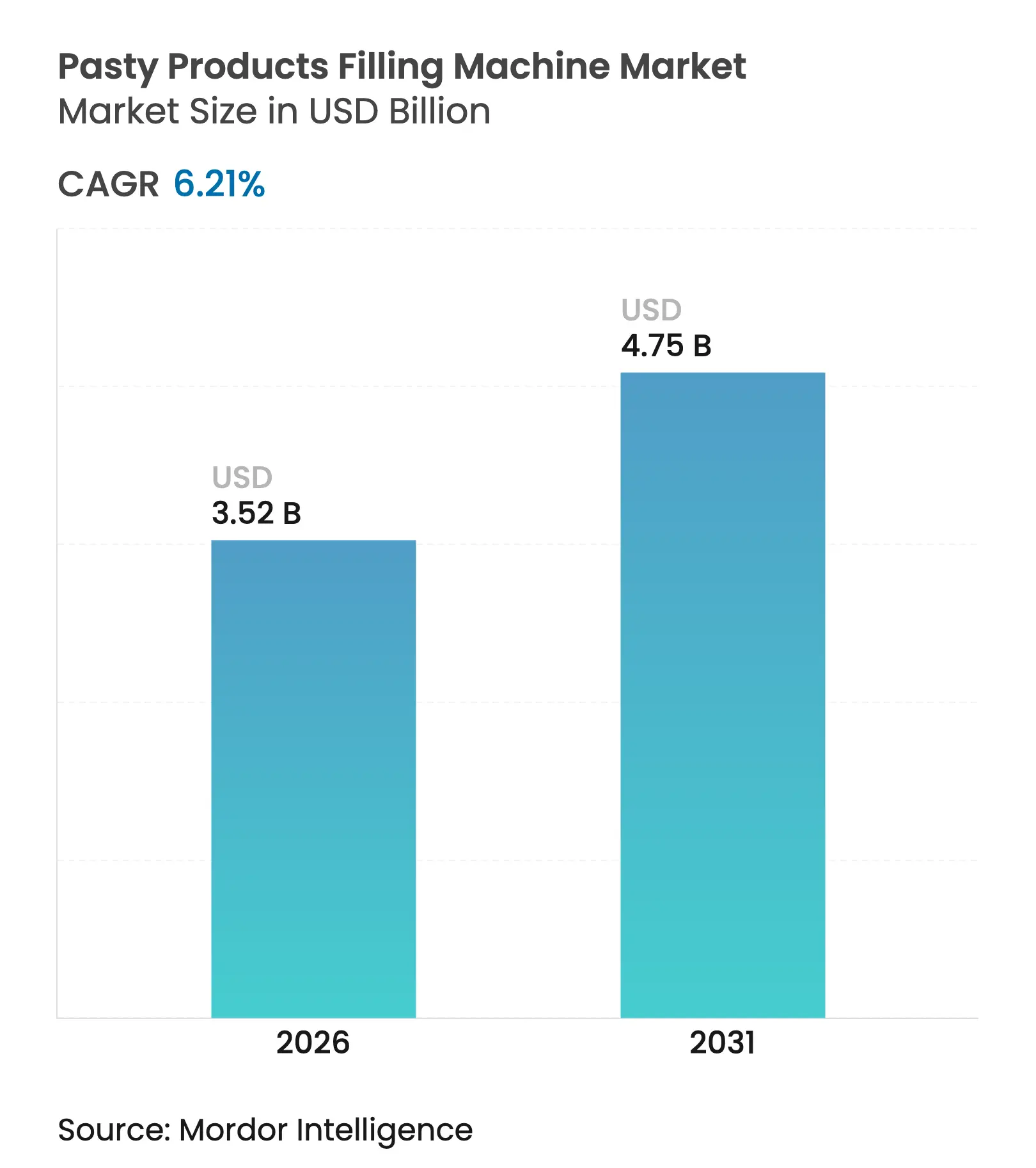

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 4.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

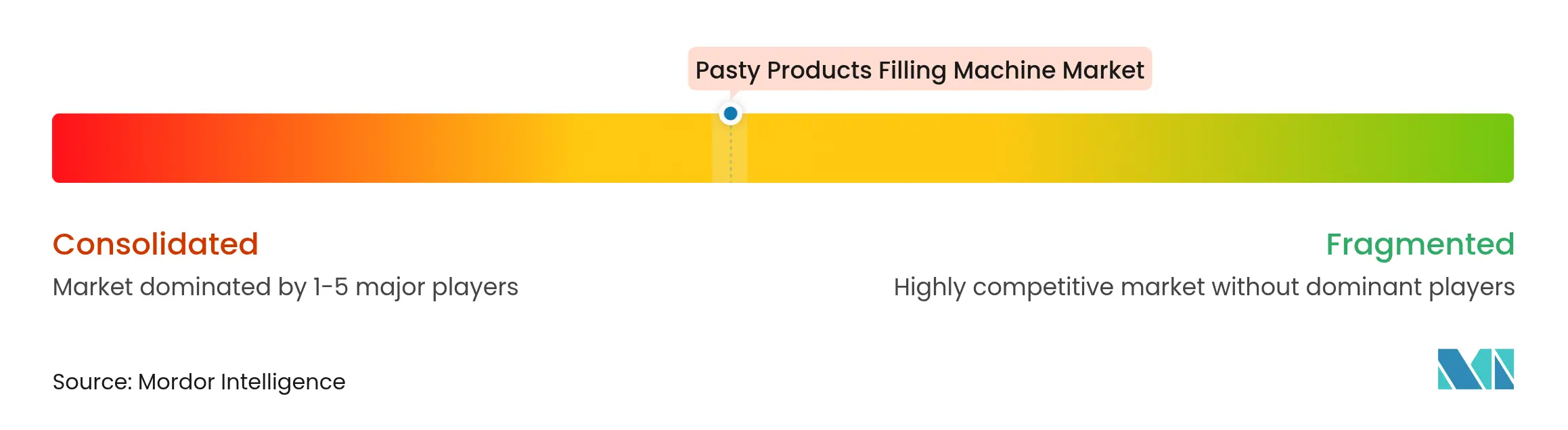

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de remplissage de produits pâteux par Mordor Intelligence

La taille du marché des machines de remplissage de produits pâteux était évaluée à 3,31 milliards USD en 2025 et devrait progresser de 3,52 milliards USD en 2026 pour atteindre 4,75 milliards USD d'ici 2031, à un TCAC de 6,21 % au cours de la période de prévision (2026-2031). Un contrôle réglementaire accru du traitement aseptique, l'adoption croissante des emballages unidoses dans la restauration collective et les mandats d'économie circulaire de l'UE pour les emballages cosmétiques créent collectivement une demande soutenue en équipements. Les programmes de subventions européens qui compensent environ un tiers des dépenses d'investissement encouragent les producteurs artisanaux à relocaliser leurs capacités, tandis que les unités de remplissage-finition pharmaceutiques migrent vers une automatisation en système fermé pour satisfaire au projet de directive de la FDA de septembre 2024. Les propriétaires de marques privilégient également les remplisseuses à piston rotatif haute vitesse capables de plus de 180 cycles par minute pour prendre en charge les formats à portions contrôlées, notamment dans les restaurants à service rapide confrontés à des contraintes de main-d'œuvre. Parallèlement, les conditionneurs sous contrat dans les économies émergentes développent leurs lignes volumétriques linéaires pour accommoder des SKU diversifiés, soulignant la double attraction du marché vers des équipements à ultra-haute vitesse et à haute flexibilité.

Principaux enseignements du rapport

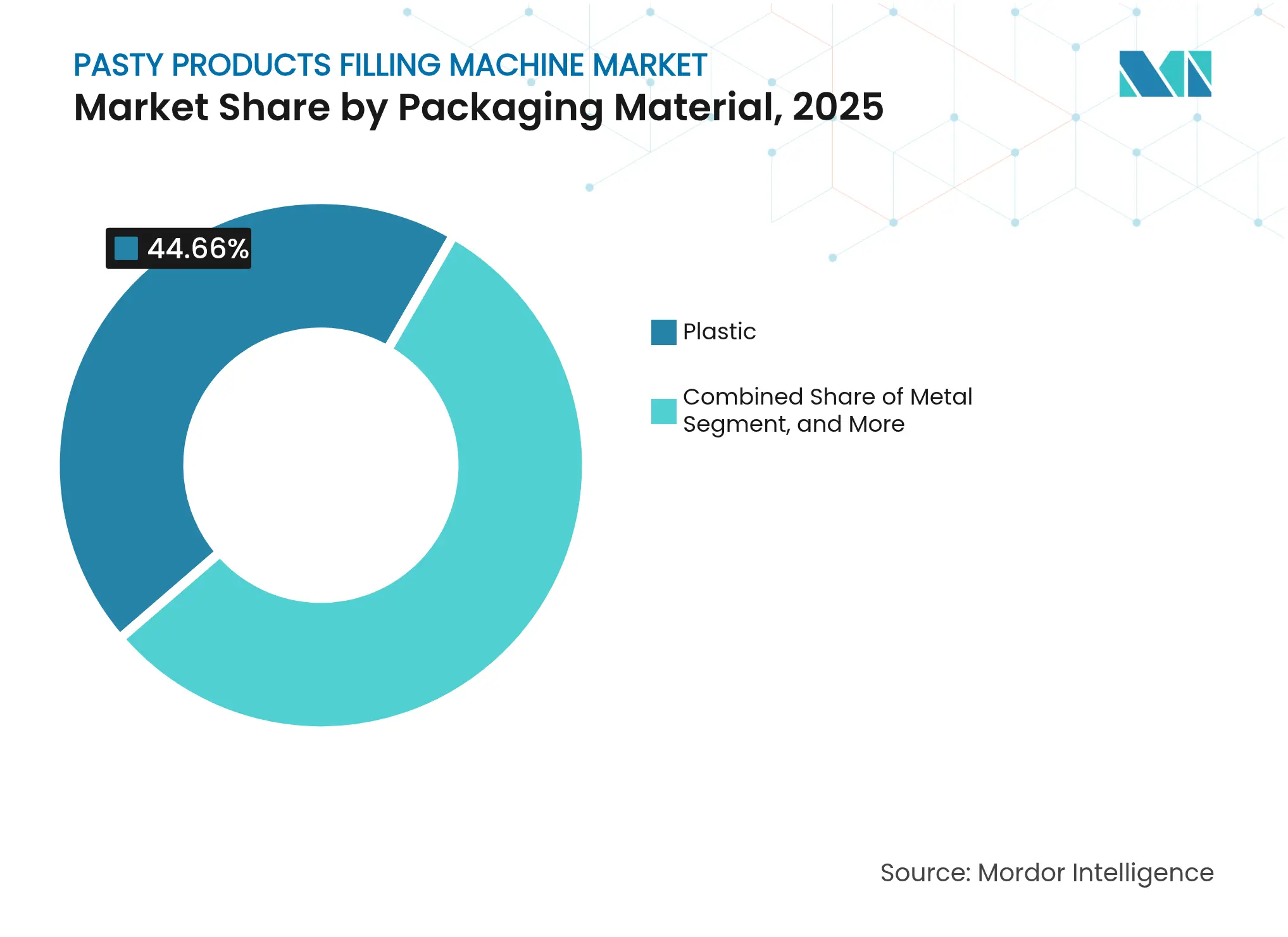

- Par matériau d'emballage, le plastique a capté 44,66 % de la part de marché des machines de remplissage de produits pâteux en 2025.

- Par utilisateur final, la taille du marché des machines de remplissage de produits pâteux pour les applications pharmaceutiques devrait progresser à un TCAC de 7,89 % jusqu'en 2031.

- Par technologie de remplissage, les systèmes à piston rotatif ont capté 38,52 % de la part de marché des machines de remplissage de produits pâteux en 2025.

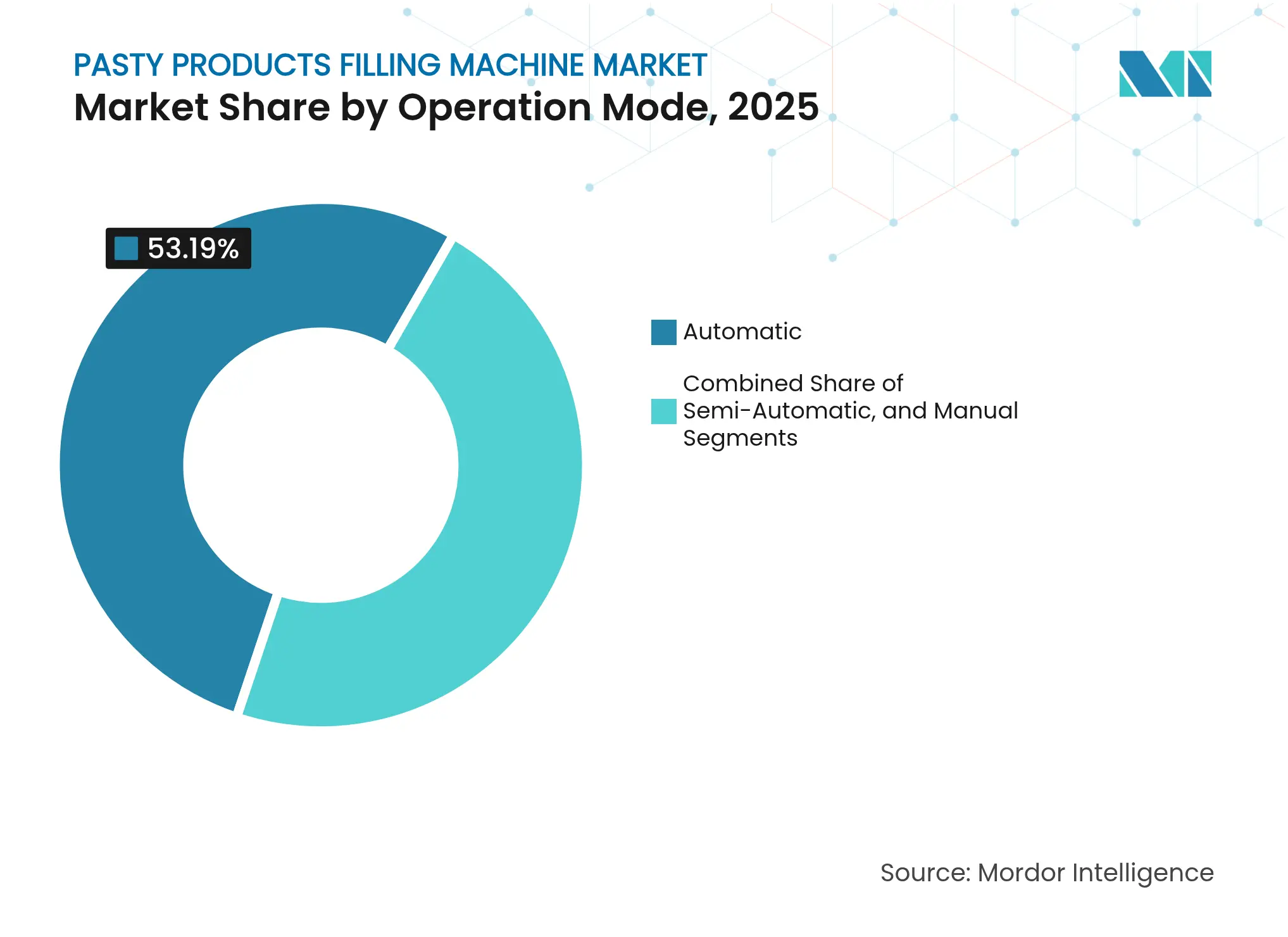

- Par mode de fonctionnement, la taille du marché des machines de remplissage de produits pâteux pour les unités semi-automatiques devrait progresser à un TCAC de 7,46 % jusqu'en 2031.

- Par vitesse de production, le segment 61-180 CPM a capté 46,62 % de la part de marché des machines de remplissage de produits pâteux en 2025.

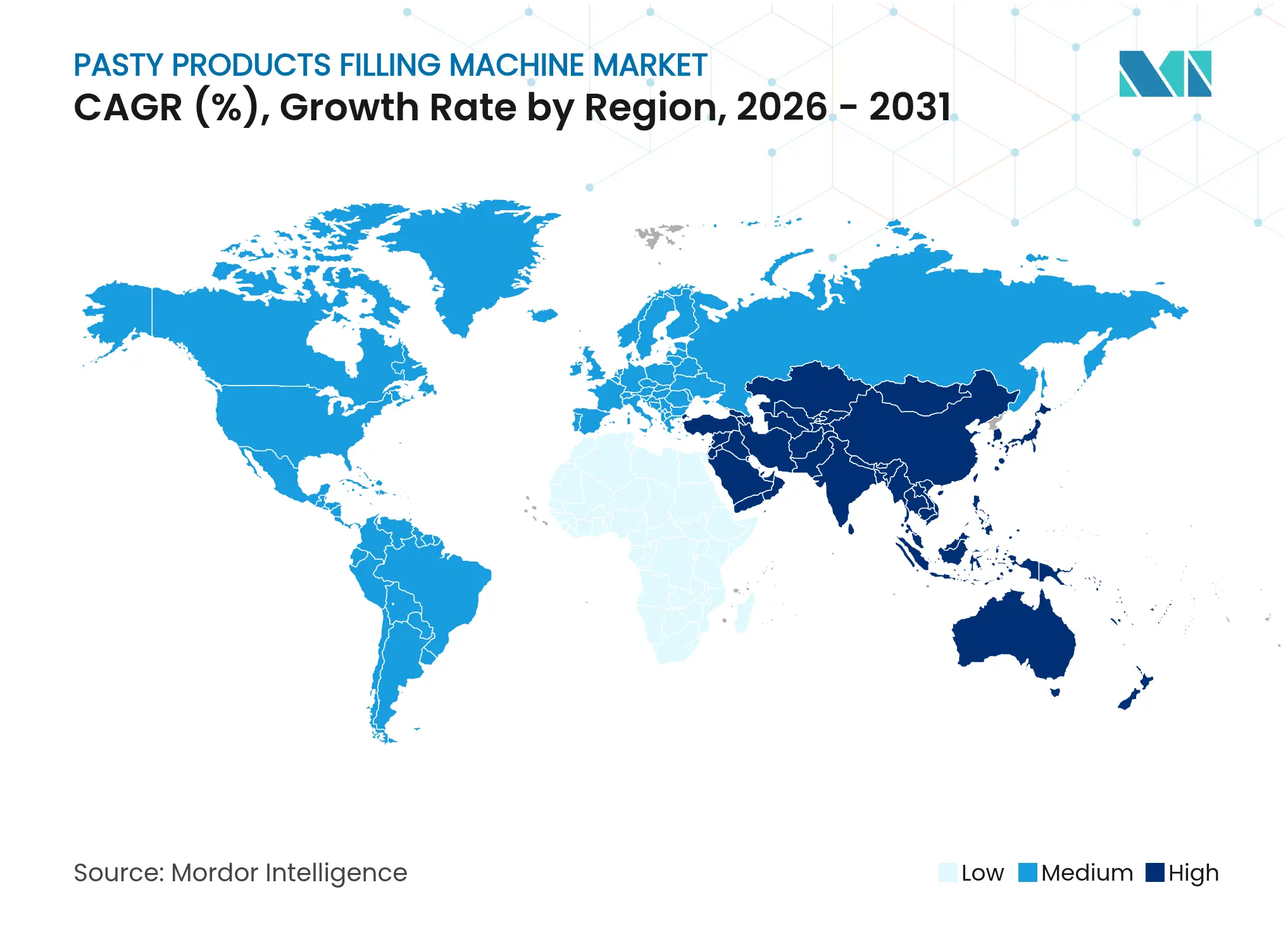

- Par géographie, la taille du marché des machines de remplissage de produits pâteux pour l'Asie-Pacifique devrait progresser à un TCAC de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines de remplissage de produits pâteux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des lignes de remplissage compatibles Industrie 4.0 | +1.2% | Mondial, en tête : Allemagne, États-Unis, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Forte hausse de la demande de formats de sachets unidoses dans la restauration collective | +0.9% | Amérique du Nord et Europe, avec des répercussions sur les chaînes de restauration rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des tubes en plastique d'éco-conception pour les cosmétiques | +0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Automatisation guidée par la conformité dans le remplissage-finition pharmaceutique | +1.3% | États-Unis, Union européenne, Japon | Moyen terme (2-4 ans) |

| Expansion du conditionnement sous contrat dans les économies émergentes | +1.0% | Asie-Pacifique, Amérique latine, Moyen-Orient | Long terme (≥ 4 ans) |

| Relocalisation de la production alimentaire artisanale en Europe | +0.7% | France, Allemagne, Italie, Autriche | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des lignes de remplissage compatibles Industrie 4.0

Les fabricants intègrent des analyses en temps réel, la maintenance prédictive et des jumeaux numériques pour réduire les délais de libération des lots et améliorer l'efficacité globale des équipements. Le Dynafill de Krones utilise un contrôle basé sur l'IA pour traiter 80 000 contenants par heure, réduisant son encombrement de 50 % et démontrant comment l'apprentissage automatique optimise la vitesse du piston en temps réel.[1]Krones AG, « Remplissage Dynafill basé sur l'IA », krones.com Le système de transport hygiénique XTS de Beckhoff synchronise l'indexation rotative et l'actionnement des pistons à des intervalles inférieurs à la milliseconde via EtherCAT, illustrant les gains de précision réalisables avec le contrôle de mouvement à base de PC. L'exemple de portail TIA de Siemens pour le remplissage linéaire utilise la cartographie d'axe virtuel pour réduire les changements de série, améliorant ainsi l'agilité des SKU. Les normes d'architecture ouverte, telles que l'OMAC PackML, permettent aux équipements de plusieurs fournisseurs d'échanger des données de production, réduisant ainsi les goulets d'étranglement liés à l'intégration.[2]OMAC, « Norme PackML », omac.org Ensemble, ces technologies réduisent les cycles de validation et soutiennent le développement rapide de produits dans les secteurs des cosmétiques et des nutraceutiques.

Forte hausse de la demande de formats de sachets unidoses dans la restauration collective

Les restaurants à service rapide passent des distributeurs en vrac aux sachets pré-dosés pour améliorer l'hygiène et réduire les coûts de main-d'œuvre. La série Motion Servo de SIG produit jusqu'à 240 pochettes par minute, répondant ainsi aux objectifs de débit des commissariats. Le Bartelt MAG-R de ProMach, présenté au PACK EXPO 2025, intègre un dosage à piston rotatif multi-voies pour traiter les sauces visqueuses à des vitesses similaires. Les unités prémesurées simplifient le suivi des allergènes en vertu des lois sur l'étiquetage des menus, tandis que les cuisines manquant de main-d'œuvre bénéficient d'un contrôle des portions cohérent. Les opérateurs nord-américains et européens adoptent ces formats le plus rapidement, mais les expansions de franchises dans la région Asie-Pacifique amplifient les commandes d'équipements en aval. À mesure que les volumes de sachets augmentent, la demande se concentre sur la technologie de formage-remplissage-scellage horizontal à haute vitesse et de piston servo qui maintient une précision de remplissage de ±0,5 % même avec des condiments sensibles au cisaillement.

Croissance des tubes en plastique d'éco-conception pour les cosmétiques

Le règlement de l'UE sur les emballages et les déchets d'emballages impose 30 % de contenu recyclé d'ici 2030, ce qui pousse les marques de cosmétiques à adopter des tubes en résine post-consommateur. L'engagement de L'Oréal d'atteindre 100 % de plastiques recyclés ou biosourcés intensifie les mises à niveau des équipements pour le scellage par ultrasons et les systèmes de vision en ligne qui détectent les microfissures dans les substrats recyclés. La plateforme FreshPack d'ALPMA montre comment le remplissage sous atmosphère contrôlée prolonge la durée de conservation dans les emballages d'éco-conception. Ces initiatives nécessitent des logiciels de traçabilité des matériaux dans les commandes des remplisseuses pour satisfaire aux audits de responsabilité élargie des producteurs. Bien que le PEHD recyclé augmente la transmission d'oxygène, les fournisseurs de remplisseuses de tubes affinent les géométries de joint et la purge au gaz inerte pour protéger les actifs sensibles à l'oxydation tels que le rétinol.

Automatisation guidée par la conformité dans le remplissage-finition pharmaceutique

Le projet de directive de la FDA de septembre 2024 renforce les exigences en matière de surveillance environnementale et de validation des remplissages de milieux, accélérant les investissements dans les lignes d'isolateurs en système fermé. Le Versynta FFP de Syntegon intègre la dépyrogénation robotisée, la pesée en ligne et le placement automatisé des bouchons pour minimiser l'intervention humaine. Les unités Flexicon de Watson-Marlow maintiennent une précision de ±0,5 % de 0,5 à 250 ml, ce qui est essentiel pour les produits biologiques de haute valeur où le remplissage excessif érode les marges. L'Annexe 1 de l'EMA, révisée en 2022, renforce l'importance de la surveillance des particules en temps réel, incitant les fournisseurs à intégrer des réseaux de capteurs Industrie 4.0. Ces pressions combinées font des plateformes de remplissage-finition validées et robotisées un impératif plutôt qu'un luxe en capital.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les remplisseuses rotatives à servomoteur | -0.6% | Mondial, le plus sévère pour les PME des marchés émergents | Court terme (≤ 2 ans) |

| Défis de précision induits par la viscosité à haut régime | -0.4% | Mondial, impactant la pharmacie et les cosmétiques | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée pour la maintenance à base d'automate programmable | -0.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Risques de contamination bidirectionnelle avec les emballages PCR recyclés | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les remplisseuses rotatives à servomoteur

Les remplisseuses rotatives de précision coûtent entre 500 000 et 1 500 000 USD, un obstacle pour les PME, notamment lorsque les banques exigent des acomptes de 30 à 40 % et appliquent des taux d'intérêt de plusieurs centaines de points de base supérieurs à ceux des marchés développés.[3]Jornen Machinery, « Remplisseuse de tubes NF60A », jornen.com Des options de crédit-bail émergent, mais les bailleurs supportent le risque de valeur résiduelle dans un contexte d'obsolescence technologique rapide. Les fournisseurs chinois proposent leurs équipements à des prix inférieurs de 40 à 60 % à ceux de leurs homologues européens, mais les acheteurs sacrifient souvent l'accès aux réseaux de support mondiaux. La série d'acquisitions de ProMach en 2024 signale une probable consolidation autour des plateformes de contrôle propriétaires, ce qui pourrait augmenter les coûts de changement de fournisseur.

Main-d'œuvre qualifiée limitée pour la maintenance à base d'automate programmable

Les remplisseuses avancées reposent sur des contrôleurs de mouvement multi-axes, des capteurs intelligents et des passerelles cloud ; cependant, les usines des marchés émergents manquent souvent de techniciens maîtrisant ces systèmes. Les temps d'arrêt liés aux diagnostics d'automates programmables ou aux protocoles Industrie 4.0 réduisent la disponibilité des lignes et augmentent la dépendance aux contrats de service des équipementiers, qui sont rares dans les zones rurales. Les gouvernements de l'Inde et du Brésil ont lancé des subventions pour la formation professionnelle, mais le débit des certifications est toujours en retard sur la croissance du parc installé d'environ 15 %. Sans main-d'œuvre qualifiée, les remplisseuses ultra-haute vitesse risquent une utilisation sous-optimale, ce qui réduit le retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'emballage : les mandats circulaires exercent une pression sur le leadership du plastique

Le plastique détenait la plus grande part du marché des machines de remplissage de produits pâteux à 44,66 % en 2025, soutenu par sa rentabilité et sa compatibilité avec les systèmes à piston rotatif. Les autres matériaux devraient afficher un TCAC de 8,52 %, le plus rapide du groupe, à mesure que le polyéthylène biosourcé, les stratifiés hybrides et les films compostables gagnent du terrain. Les règles de l'UE sur le contenu recyclé intensifient cette transition, incitant les remplisseuses à intégrer des mises à niveau de traçabilité des matériaux et de scellage par ultrasons. La taille du marché des machines de remplissage de produits pâteux liée aux substrats biosourcés est donc appelée à une expansion disproportionnée. Néanmoins, les problèmes persistants de validation liés à la contamination par les matériaux PCR maintiennent la pertinence des tubes métalliques et en verre pour les formulations sensibles à l'oxygène.

Alors que les cosmétiques de luxe adoptent l'aluminium pour ses propriétés esthétiques haut de gamme et que les pommades pharmaceutiques privilégient les propriétés barrières du métal, les fournisseurs d'équipements affinent les modules de sertissage pour accommoder des portefeuilles de matériaux mixtes. Le verre reste un matériau de niche, dédié aux applications inertes et stériles où l'atténuation du risque de casse nécessite une manipulation spécialisée. Le discours sur la durabilité, associé à la préférence des consommateurs pour les emballages à faible empreinte carbone, positionne les remplisseuses de nouvelle génération dotées de joints soudés par fusion et d'un contrôle adaptatif du couple comme des éléments essentiels des futurs flux de revenus.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : l'automatisation pharmaceutique dépasse les volumes alimentaires

Les applications alimentaires ont dominé avec une part de 36,43 % en 2025, grâce aux lignes de condiments et de pâtes à tartiner à haut débit. Les utilisateurs pharmaceutiques devraient toutefois enregistrer la croissance la plus élevée à un TCAC de 7,89 % jusqu'en 2031, à mesure que les réglementations aseptiques se renforcent. Cette évolution augmentera la taille du marché des machines de remplissage de produits pâteux attribuable aux lignes pharmaceutiques, même si les volumes d'unités absolus restent inférieurs à ceux du secteur alimentaire. Les investissements en matière de conformité comprennent des isolateurs, des plateformes de seringues imbriquées et des systèmes de pesée en ligne qui garantissent une précision de ±0,5 %, réduisant le remplissage excessif dans les produits biologiques de haute valeur.

Les producteurs alimentaires continuent de moderniser les lignes existantes pour les formats à portion individuelle, mais la pression sur les marges contraint les dépenses d'investissement. Les cosmétiques, les nutraceutiques et les produits ménagers forment une cohorte de taille moyenne, stimulant la demande de remplisseuses de tubes polyvalentes capables de traiter les emballages en résine post-consommateur. Les conditionneurs sous contrat desservant ces segments privilégient les conceptions modulaires qui réduisent les temps de changement de série, renforçant ainsi l'adoption des systèmes volumétriques linéaires.

Par technologie de remplissage : les systèmes volumétriques linéaires progressent grâce à leur flexibilité

Les systèmes à piston rotatif ont capté une part de 38,52 % en 2025, privilégiés pour les lignes pharmaceutiques et cosmétiques validées où la répétabilité est primordiale. Les machines volumétriques linéaires progressent à un TCAC de 7,23 %, portées par les fabricants sous contrat gérant des séries courtes sur des SKU diversifiés. Les logiciels d'automate programmable avancés qui stockent des profils de came spécifiques aux recettes réduisent le temps de configuration à moins de 15 minutes, une proposition convaincante pour les marchés à production saisonnière ou promotionnelle.

Les remplisseuses à vide et à pression occupent des niches spécialisées, telles que la mayonnaise ou les crèmes aérées, où la formation de mousse doit être minimisée. Les solutions péristaltiques s'adressent aux produits biologiques en micro-lots, bien qu'à un débit plus faible. À mesure que les propriétaires de marques poursuivent la prolifération des SKU liée aux campagnes de marketing numérique, la prime de flexibilité soutiendra l'élan volumétrique linéaire malgré la prééminence des pistons rotatifs.

Par mode de fonctionnement : les systèmes semi-automatiques profitent de la résurgence artisanale

Les unités automatiques représentaient une part de 53,19 % en 2025, portées par les installations pharmaceutiques et agroalimentaires multinationales. Les plateformes semi-automatiques devraient toutefois afficher un TCAC de 7,46 % à mesure que les producteurs artisanaux européens tirent parti des subventions couvrant un tiers des dépenses d'investissement. Ces remplisseuses accommodent des tailles de lots de 500 à 5 000 unités sans pièces de format coûteuses, répondant à la demande des consommateurs pour des produits locaux à caractère de provenance.

Les lignes d'isolateurs automatiques restent le choix privilégié pour les produits pharmaceutiques stériles et les cosmétiques à grand volume, où l'intervention humaine risque d'entraîner une contamination. Les remplisseuses manuelles persistent dans les laboratoires de R&D et les unités pilotes, soutenant la sélection des formulations et les séries en édition limitée. Le secteur des machines de remplissage de produits pâteux s'étend donc sur un continuum allant des modèles de paillasse manuels aux îlots robotisés en système fermé capables de traiter 80 000 unités par heure.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par vitesse de production : les lignes ultra-haute vitesse servent la pharmacie et la restauration rapide

Les machines fonctionnant à 61-180 cycles par minute détenaient une part de 46,62 % en 2025, conciliant vitesse et coût pour les applications courantes. Les unités dépassant 180 cycles devraient croître à un TCAC de 8,03 % à mesure que la demande de remplissage-finition pharmaceutique et de sachets pour la restauration collective s'intensifie. Les boucles de contrôle pilotées par l'IA maintiennent la précision avec des pâtes rhéofluidifiantes, s'attaquant à un goulot d'étranglement historique au-dessus de 180 RPM. Les producteurs artisanaux et les conditionneurs sous contrat des marchés émergents maintiennent la demande de modèles à ≤60 cycles qui minimisent les investissements en capital tout en prenant en charge les saveurs de niche et les éditions limitées.

Les défis de précision induits par la viscosité s'intensifient aux ultra-hautes vitesses, poussant les équipementiers à introduire des modules de compensation rhéologique en temps réel. Lorsque ces mises à niveau restent trop coûteuses, les remplisseuses à pression temporelle avec contrôle adaptatif du temps de maintien offrent un compromis, préservant les cadences de cycle sans compromettre l'uniformité de la dose.

Analyse géographique

L'Asie-Pacifique a dominé le marché des machines de remplissage de produits pâteux avec une part de 33,96 % en 2025 et devrait se développer à un TCAC de 8,12 % jusqu'en 2031. Les incitations liées à la production en Inde, la croissance des exportations de cosmétiques de la Corée du Sud et du Japon, et les investissements dans la transformation alimentaire en Chine soutiennent cette trajectoire. Les équipementiers nationaux, tels que Jornen et Shanghai CrossQ, fournissent des équipements à servo-motorisation bas coût, élargissant ainsi l'adoption parmi les PME. Les capteurs connectés au cloud déployés dans les installations japonaises et coréennes maximisent les rendements des lots en détectant les micro-arrêts avant qu'ils ne s'aggravent.

L'Europe se classe deuxième, portée par la relocalisation du remplissage-finition pharmaceutique, les usines alimentaires artisanales bénéficiant de subventions et la conformité précoce aux mandats de l'UE sur le contenu recyclé. La France, l'Allemagne, l'Italie et l'Espagne abritent des clusters denses qui raccourcissent les délais de livraison et permettent un prototypage rapide. L'expansion de Zalkin en 2024 en France illustre l'investissement en capacité localisée pour répondre aux nouvelles règles sur les bouchons attachés. La région est également pionnière dans les emballages d'économie circulaire, stimulant la demande de remplisseuses dotées de contrôles avancés d'intégrité du joint.

L'Amérique du Nord maintient une base installée importante, portée par les mises à niveau pharmaceutiques guidées par les directives de la FDA et le déploiement de sachets pour la restauration collective. La stratégie de consolidation multi-marques de ProMach et l'acquisition de Marel par JBT améliorent la disponibilité de lignes clés en main pour les acheteurs locaux. Les pénuries de main-d'œuvre intensifient l'adoption de l'automatisation, notamment dans les restaurants à service rapide qui migrent vers des condiments sans contact. La croissance en Amérique latine est ancrée dans le conditionnement sous contrat au Brésil et au Mexique, tandis que les investissements dans la production certifiée halal au Moyen-Orient ajoutent de nouvelles couches de demande, notamment aux Émirats arabes unis et en Arabie saoudite.

Paysage concurrentiel

Le marché des machines de remplissage de produits pâteux reste modérément fragmenté. Les spécialistes européens IMA, Syntegon et Coesia dominent les niches pharmaceutiques et cosmétiques avec des plateformes validées à haute vitesse. Les fournisseurs chinois, tels que Shanghai CrossQ et Jornen, se positionnent sur le prix, captant les segments alimentaires et ménagers grâce à des mises à niveau servo. La série d'acquisitions de huit marques par ProMach entre 2024 et 2025 la positionne comme un fournisseur mondial clés en main couvrant les remplisseuses, les boucheuses, l'étiquetage et les solutions de fin de ligne. La fusion de JBT avec Marel en 2025 élargit son périmètre vers la transformation des protéines et le remplissage liquide, permettant des ventes croisées sur des comptes partagés.

L'innovation s'articule autour du mouvement servo, du contrôle piloté par l'IA et de la compatibilité des matériaux. Le Dynafill de Krones et le XTS de Beckhoff illustrent des écosystèmes de mouvement basés sur l'IA et le PC qui réduisent l'encombrement tout en augmentant le débit. Les perturbateurs émergents de Taïwan et de Chine continentale adoptent des automates programmables open source pour atténuer la dépendance vis-à-vis des fournisseurs. Les acteurs de niche, tels que Watson-Marlow, s'adressent aux produits biologiques en micro-lots avec des précisions de remplissage péristaltique de ±0,5 %, se taillant des positions défendables là où la valeur du produit prime sur la vitesse de ligne.

Leaders du secteur des machines de remplissage de produits pâteux

IMA S.p.A.

Syntegon Technology GmbH

Coesia S.p.A.

JBT Corporation

ProMach Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : ProMach a dévoilé la machine à sachets à formage-remplissage-scellage horizontal rotatif Bartelt MAG-R, atteignant 240 pochettes par minute pour les sauces visqueuses.

- Janvier 2025 : JBT a finalisé son acquisition de Marel pour 3,6 milliards USD, élargissant son périmètre dans la transformation des protéines et le remplissage liquide.

- Octobre 2024 : ProMach a acquis HMC Products, renforçant ses capacités de formage-remplissage-scellage horizontal pour les sachets.

- Juillet 2024 : ProMach a acquis MBF pour améliorer ses solutions de remplissage pour le vin et les spiritueux.

Périmètre du rapport mondial sur le marché des machines de remplissage de produits pâteux

Le périmètre du rapport sur le marché des machines de remplissage de produits pâteux englobe l'examen des équipements conçus pour le remplissage de produits visqueux, semi-solides et pâteux dans divers secteurs, notamment l'alimentation, les cosmétiques, la pharmacie, la chimie et les secteurs connexes. Le rapport décrit les principaux types de machines utilisées pour la manipulation de matériaux à haute viscosité, notamment les systèmes de remplissage automatiques, semi-automatiques, rotatifs, à piston, à servomoteur et volumétriques. L'étude décrit les caractéristiques opérationnelles, les exigences de précision, les normes d'hygiène et les capacités technologiques associées aux solutions de remplissage de produits pâteux.

Le rapport sur le marché des machines de remplissage de produits pâteux est segmenté par matériau d'emballage (plastique, métal, verre, autres matériaux d'emballage), utilisateur final (alimentation, produits ménagers et cosmétiques, pharmacie, autres utilisateurs finaux), technologie de remplissage (remplisseuses à piston rotatif, remplisseuses volumétriques linéaires, remplisseuses à vide et à pression), mode de fonctionnement (automatique, semi-automatique, manuel), vitesse de production (jusqu'à 60 CPM, 61-180 CPM, supérieur à 180 CPM) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastique |

| Métal |

| Verre |

| Autres matériaux d'emballage |

| Alimentation |

| Produits ménagers et cosmétiques |

| Pharmacie |

| Autres secteurs d'utilisation final |

| Remplisseuses à piston rotatif |

| Remplisseuses volumétriques linéaires |

| Remplisseuses à vide et à pression |

| Automatique |

| Semi-automatique |

| Manuel |

| Jusqu'à 60 CPM |

| 61-180 CPM |

| Supérieur à 180 CPM |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par matériau d'emballage | Plastique | ||

| Métal | |||

| Verre | |||

| Autres matériaux d'emballage | |||

| Par secteur d'utilisation final | Alimentation | ||

| Produits ménagers et cosmétiques | |||

| Pharmacie | |||

| Autres secteurs d'utilisation final | |||

| Par technologie de remplissage | Remplisseuses à piston rotatif | ||

| Remplisseuses volumétriques linéaires | |||

| Remplisseuses à vide et à pression | |||

| Par mode de fonctionnement | Automatique | ||

| Semi-automatique | |||

| Manuel | |||

| Par vitesse de production | Jusqu'à 60 CPM | ||

| 61-180 CPM | |||

| Supérieur à 180 CPM | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des machines de remplissage de produits pâteux ?

Il est évalué à 3,52 milliards USD en 2026, avec un TCAC de 6,21 % projeté jusqu'en 2031.

Quelle région affiche la croissance la plus rapide pour les remplisseuses de produits pâteux ?

L'Asie-Pacifique, se développant à un TCAC de 8,12 % grâce aux investissements dans la pharmacie et la transformation alimentaire.

Pourquoi les sachets unidoses gagnent-ils du terrain dans la restauration collective ?

Ils améliorent l'hygiène, réduisent les coûts de main-d'œuvre et assurent le contrôle des portions, stimulant la demande de machines à formage-remplissage-scellage horizontal à haute vitesse.

Comment les réglementations de l'UE affectent-elles les équipements de remplissage de tubes cosmétiques ?

Un mandat de 30 % de contenu recyclé d'ici 2030 oblige les marques à adopter des remplisseuses qui valident la compatibilité avec la résine post-consommateur sans compromettre l'intégrité du produit.

Quelles tendances technologiques définissent les lignes de remplissage de nouvelle génération ?

Le contrôle de mouvement servo, l'analytique pilotée par l'IA, les jumeaux numériques et les normes de données d'architecture ouverte telles que le PackML sont essentiels pour la disponibilité et la flexibilité.

Quel facteur freine les petites entreprises dans l'adoption des systèmes à piston rotatif ?

Les dépenses d'investissement élevées de 500 000 à 1 500 000 USD couplées à des options de financement limitées dans les marchés émergents.

Dernière mise à jour de la page le: