Taille et part du marché des machines de remplissage de seringues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

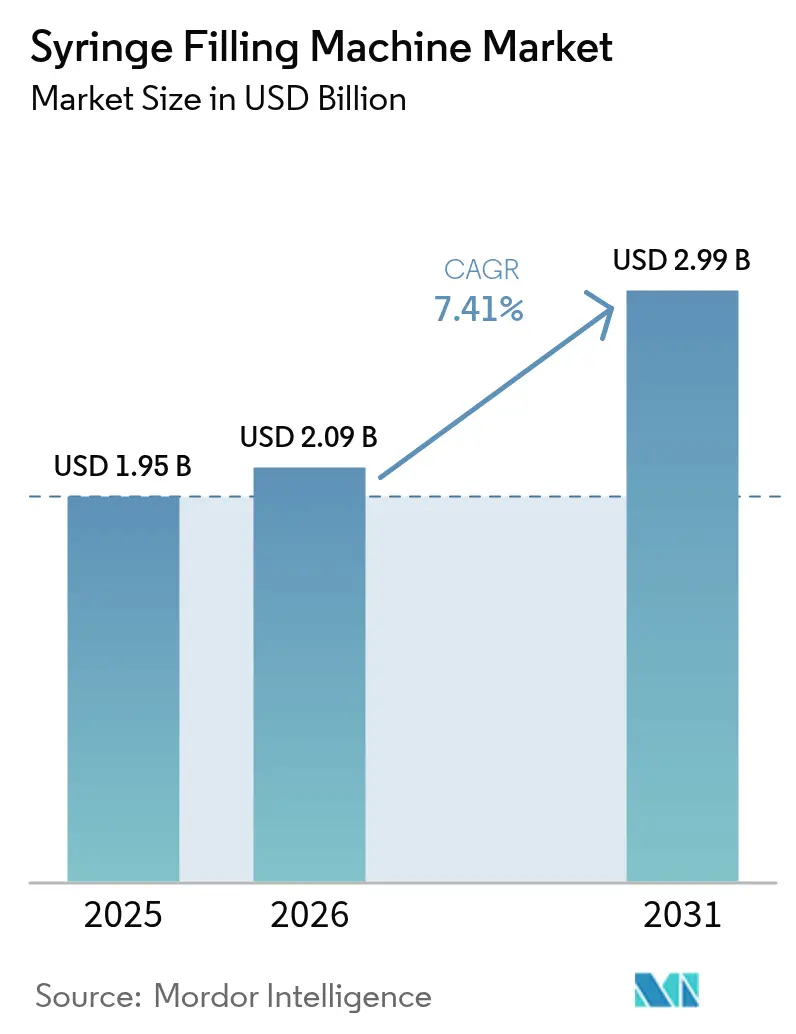

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de remplissage de seringues par Mordor Intelligence

La taille du marché des machines de remplissage de seringues était évaluée à 1,95 milliard USD en 2025 et devrait croître de 2,09 milliards USD en 2026 pour atteindre 2,99 milliards USD d'ici 2031, à un TCAC de 7,41 % au cours de la période de prévision (2026-2031). La croissance est portée par l'adoption rapide par le secteur pharmaceutique du traitement aseptique automatisé en réponse à des réglementations mondiales plus strictes et à un pipeline de produits biologiques en expansion qui exige un remplissage précis et exempt de contamination. Les investissements dans des systèmes commerciaux à grande vitesse, l'adoption de contenants prêts à l'emploi et l'expansion des organisations de fabrication sous contrat continuent d'élargir la base adressable du marché des machines de remplissage de seringues. Les expansions de capacité en Amérique du Nord répondant aux préoccupations de qualité liées aux seringues importées, l'harmonisation réglementaire en Asie-Pacifique et l'automatisation des pharmacies hospitalières renforcent encore la demande. Parallèlement, la consolidation parmi les principaux fournisseurs souligne l'importance stratégique de l'intégration verticale, de la propriété intellectuelle et des portefeuilles de services pour défendre les positions concurrentielles.

Principaux enseignements du rapport

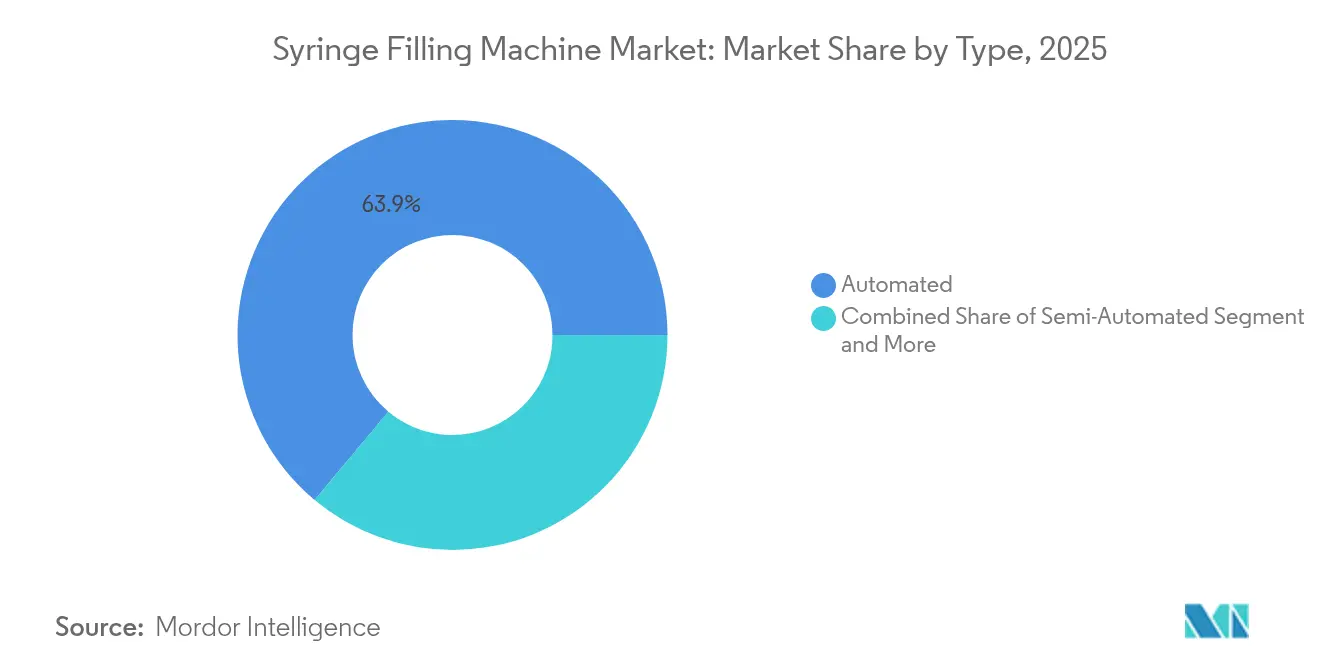

- Par type d'automatisation, les systèmes automatisés ont dominé avec 63,92 % de part du marché des machines de remplissage de seringues en 2025, tandis que le même segment progresse à un TCAC de 9,29 % jusqu'en 2031.

- Par technologie, les systèmes à piston à servomoteur ont représenté 44,05 % de la taille du marché des machines de remplissage de seringues en 2025 et se développent à un TCAC de 9,78 % jusqu'en 2031.

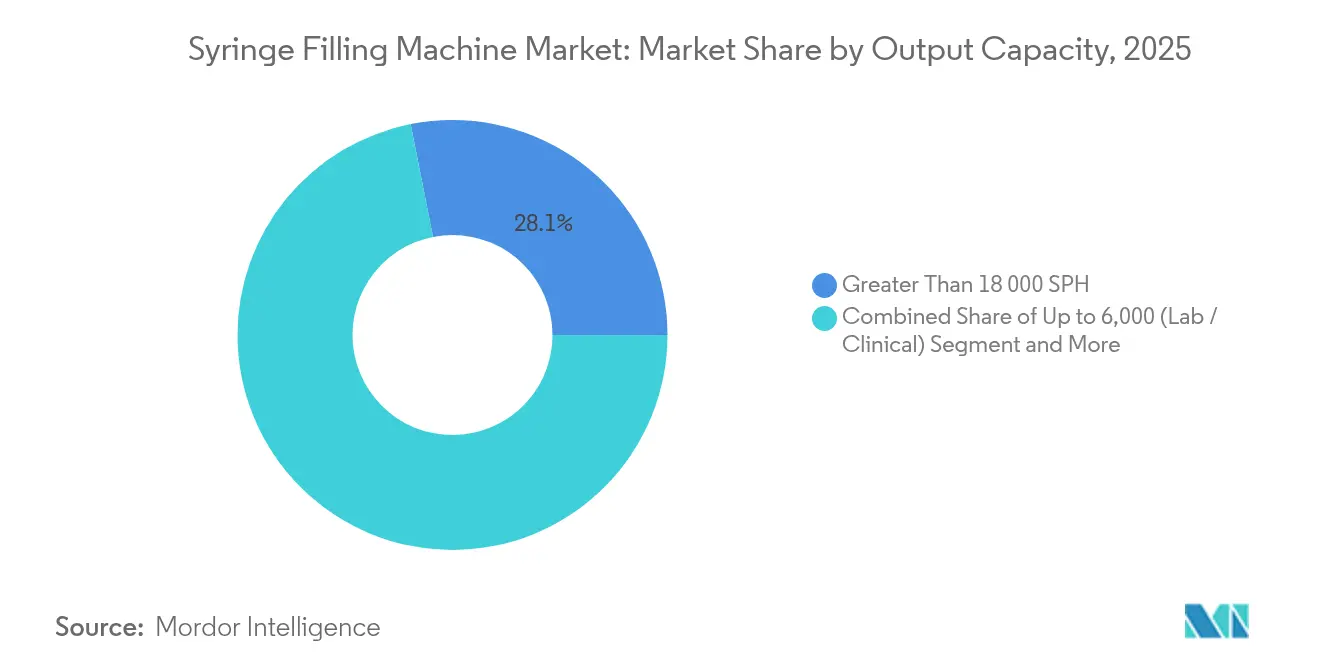

- Par capacité de production, les systèmes à grande vitesse (>18 000 SPH) détenaient 28,12 % de part en 2025 ; les lignes à échelle intermédiaire (6 001-18 000 SPH) connaissent la croissance la plus rapide à un TCAC de 7,88 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques représentaient 44,76 % du marché des machines de remplissage de seringues en 2025, tandis que les pharmacies hospitalières et de préparation affichent la croissance la plus élevée à un TCAC de 10,16 % jusqu'en 2031.

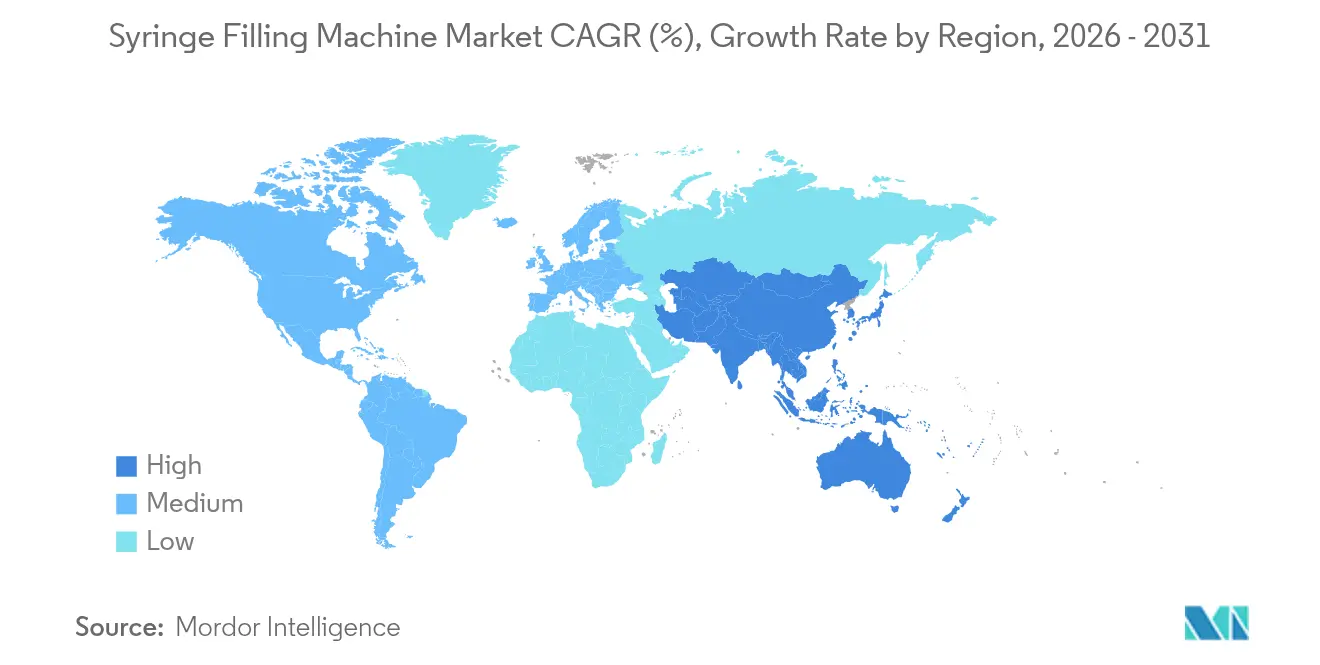

- Par région, l'Amérique du Nord dominait avec 42,35 % de part en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé à 10,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Machines de Remplissage de Seringues*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de seringues pré-remplies | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers des lignes de remplissage-finition automatisées à grande vitesse pour les produits biologiques | +1.5% | Mondial, Asie-Pacifique au cœur avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des formats de seringues emboîtées prêtes à l'emploi (RTU) | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent réglementaire strict sur la précision aseptique | +1.0% | Mondial, avec mise en œuvre précoce dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Externalisation croissante vers les OFC parmi les petites entreprises de biotechnologie | +0.8% | Mondial, avec concentration en Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par l'IA pour réduire les temps d'arrêt | +0.7% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de seringues pré-remplies

La commodité accrue pour les patients, la réduction du risque de contamination et les encouragements réglementaires continuent de faire évoluer l'administration des médicaments injectables vers les seringues pré-remplies. BD a multiplié par sept la capacité de ses seringues en verre Neopak XtraFlow à Le Pont-de-Claix pour soutenir les produits biologiques à haute viscosité, confirmant l'adoption industrielle croissante.[1]BD, "BD et Ypsomed collaborent pour faire progresser les systèmes d'auto-injection pour les produits biologiques à haute viscosité," news.bd.com La collaboration entre BD et Ypsomed, qui associe les seringues XtraFlow aux auto-injecteurs, souligne le co-développement de plateformes de dispositifs. Les fabricants d'équipements fournissant des systèmes à piston à servomoteur optimisés pour les formats emboîtés pré-stérilisés bénéficient d'un avantage significatif, car les fabricants exigent des niveaux d'assurance de stérilité supérieurs à ceux des lignes de flacons traditionnelles. La préférence des pharmacies hospitalières pour les unités pré-remplies qui simplifient l'administration au chevet du patient stimule encore davantage le marché des machines de remplissage de seringues.

Transition vers des lignes de remplissage-finition automatisées à grande vitesse pour les produits biologiques

Les produits biologiques représentent désormais un cinquième des ventes pharmaceutiques et nécessitent une manipulation douce et exempte de contamination. WuXi Biologics a atteint un taux d'acceptation qualité de 99,5 % sur la cellule de travail robotisée SA25 de Cytiva, qui remplit des flacons, des seringues et des cartouches en conditions fermées. L'émergence d'injections sous-cutanées à grand volume allant jusqu'à 20 mL place la précision volumétrique au premier plan sur des cycles prolongés. Les fabricants sous contrat devant détenir 54 % de la capacité mondiale en produits biologiques d'ici 2028, les systèmes polyvalents à haut débit couvrant plusieurs juridictions gagnent en popularité.

Adoption des formats de seringues emboîtées prêtes à l'emploi (RTU)

Les révisions de l'Annexe 1 des BPF de l'UE mettent en avant les contenants prêts à l'emploi comme outil efficace de contrôle de la contamination, incitant à repenser les suites de remplissage-finition autour des emboîtages pré-stérilisés.[2]PDA, "Mise en œuvre de l'Annexe 1 des BPF," pda.org La ligne MLD Advanced de Syntegon traite les emboîtages prêts à l'emploi à 400 seringues par minute avec transfert sans contact et pesée intégrée pour la documentation. Les études de cas de Groninger montrent un triplement de la capacité pour Merz Pharma après le passage aux solutions flexfill prêtes à l'emploi. La réduction de l'empreinte des installations et la simplification de la validation rendent la technologie prête à l'emploi attrayante pour les petites entreprises de biotechnologie disposant d'un espace de salle blanche limité.

Accent réglementaire strict sur la précision aseptique

L'EMA a clarifié les niveaux maximaux de biocharge à 10 UFC/100 mL et a approuvé les méthodes microbiologiques rapides, relevant les seuils de performance quantitatifs pour les lignes de remplissage. La surveillance en temps réel des particules de 5 μm dans les zones de grade A/B et les recommandations de l'FDA sur la vitesse des flux d'air contraignent les fabricants d'équipements à renforcer les contrôles environnementaux et l'enregistrement des données. Les plateformes intégrant des modules de gestion des risques qualité et des analyses de tendances satisfont aux exigences croissantes en matière de documentation et permettent d'obtenir des approbations plus rapides.

Analyse de l'Impact des Freins sur le Marché des Machines de Remplissage de Seringues*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coûts de validation | -1.2% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Flexibilité limitée des équipements existants | -0.8% | Amérique du Nord et Europe avec une infrastructure vieillissante | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés dans les marchés émergents | -0.6% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Pression de durabilité sur les circuits fluidiques à usage unique | -0.4% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et coûts de validation

Les systèmes modernes de remplissage de seringues dépassent souvent 2 millions USD, et la validation complète peut s'étendre sur 18 mois, ce qui décourage les petites entreprises. Argonaut Manufacturing Services a alloué 45 millions USD pour une nouvelle installation aseptique à Carlsbad,[3]Business Wire, "Argonaut Manufacturing Services étend ses capacités de remplissage-finition pharmaceutique aseptique," via.ritzau.dk illustrant le poids financier de l'entrée concurrentielle. La hausse des prix des matières premières — l'acier dépassant 800 USD par tonne — et les impacts tarifaires signalés par West Pharmaceutical gonflent les budgets de projet. Les aménagements de salles blanches, la formation du personnel et les plateformes de documentation numérique augmentent encore le coût total de possession.

Flexibilité limitée des équipements existants

Les anciens systèmes centrés sur les flacons ne peuvent pas accueillir les emboîtages prêts à l'emploi ni les produits biologiques à haute viscosité, ce qui oblige à les remplacer ou à les rénover en profondeur. Les pharmacies hospitalières qui ont conservé des robots de distribution vieux de 14 ans ont connu des défaillances croissantes, entraînant des mises à niveau complètes. Les lacunes d'intégration entre le matériel existant et les logiciels modernes de gestion de la qualité ajoutent un risque de conformité. La restructuration du portefeuille de Nordson, notamment les cessions, souligne la nécessité pour les fournisseurs de se concentrer sur des technologies adaptables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Machines de Remplissage de Seringues

Par type :

l'automatisation transforme le marchéLes plateformes automatisées représentaient 63,92 % du marché des machines de remplissage de seringues en 2025, et le segment progresse à un TCAC de 9,29 % vers 2031, les régulateurs favorisant les processus exempts de contamination. La convergence d'une part de marché élevée et d'une forte croissance positionne l'automatisation comme le paradigme dominant. Les configurations manuelles et semi-automatisées persistent là où la flexibilité des lots prime sur le débit, mais leur pertinence diminue dans les environnements BPFc qui favorisent de plus en plus les modules robotisés fermés.

L'essor de l'automatisation est alimenté par les mises à jour de l'Annexe 1 encourageant les systèmes fermés qui limitent le contact humain. Des installations telles que les cellules de travail SA25 de Cytiva chez WuXi Biologics atteignent un taux d'acceptation de 99,5 %, validant les avantages en termes de productivité et de conformité. Les pharmacies hospitalières appliquent la même logique en adoptant des robots IntelliFill IV qui réduisent considérablement les erreurs de préparation des médicaments. À mesure que ces gains deviennent des attentes du secteur, les unités automatisées consolident leur rôle sur le marché des machines de remplissage de seringues.

Par technologie :

les systèmes à servomoteur mènent l'innovationLa technologie à piston à servomoteur contrôlait 44,05 % de la taille du marché des machines de remplissage de seringues en 2025 et progresse à un TCAC de 9,78 %. Un contrôle volumétrique supérieur sur toutes les viscosités, notamment pour les produits biologiques riches en protéines, stimule l'adoption. Les pompes péristaltiques servent toujours les formulations sensibles au cisaillement, tandis que les systèmes à pression temporelle et par gravité restent dans des niches existantes.

Le MLD Advanced de Syntegon exploite la précision des servomoteurs pour atteindre 400 seringues par minute et documenter chaque distribution pour les régulateurs. Le PICO Nexμs de Nordson associe des jets à servomoteur à des analyses prédictives, illustrant la convergence de la précision mécanique et de la supervision numérique. Les dépôts de brevets décrivant des profils de force à deux étages attestent des progrès continus dans la finesse d'actionnement des servomoteurs.

Par capacité de production :

les systèmes à échelle intermédiaire gagnent en dynamismeLes lignes à grande vitesse dépassant 18 000 SPH détenaient 28,12 % de part de marché en 2025. Pourtant, les unités à échelle intermédiaire (6 001-18 000 SPH) affichent le TCAC le plus rapide à 7,88 % alors que les producteurs jonglent entre les séries commerciales et les lots plus petits de produits biologiques. Les systèmes à l'échelle du laboratoire répondent à la recherche en phase précoce où les besoins en volume restent modestes.

La ligne commerciale de Vetter qui remplit 800 seringues prêtes à l'emploi par minute sous RABS démontre une production élevée dans une empreinte à échelle intermédiaire. La conception flexible prend en charge les changements fréquents de format sans temps d'arrêt prolongés, correspondant à l'évolution des portefeuilles de produits. Les hôpitaux déploient une capacité similaire dans des centres de distribution automatisés qui traitent des milliers de doses quotidiennement, soulignant l'étendue de la demande à échelle intermédiaire.

Par utilisateur final :

les pharmacies hospitalières stimulent la croissanceLes fabricants pharmaceutiques représentaient 44,76 % de la part du marché des machines de remplissage de seringues en 2025, renforcés par une infrastructure bien établie et des pipelines de médicaments phares. Néanmoins, les pharmacies hospitalières et de préparation connaissent la croissance la plus rapide à un TCAC de 10,16 %. L'automatisation réduit les coûts de main-d'œuvre, atténue les erreurs et se conforme aux mandats de traçabilité pour les préparations stériles composées.

Le centre hospitalier du nord du Luxembourg a réalisé des gains d'efficacité de 4 millions EUR après l'adoption de la distribution automatisée, démontrant les incitations financières. L'hôpital universitaire d'Helsinki gère 80 000 références en utilisant NewIcon Mega-Fixu, associant la surveillance des stocks en temps réel à la conformité BPF. Les fournisseurs affinent les interfaces et le suivi des lots pour les flux de travail hospitaliers, élargissant la pénétration.

Analyse géographique

Marché des Machines de Remplissage de Seringues en Amérique du Nord

L'Amérique du Nord a conservé 42,35 % de la part de marché des machines de remplissage de seringues en 2025, grâce aux expansions de capacité nationales et à la vigilance réglementaire qui favorise l'approvisionnement local. L'augmentation par BD de la production de seringues aux États-Unis a répondu directement aux avertissements de la FDA concernant les dispositifs importés, illustrant ainsi le rapatriement industriel piloté par les politiques publiques. Des fabricants régionaux tels que Nordson sont pionniers en matière de maintenance prédictive et de fonctionnalités Industrie 4.0, intégrant des avantages technologiques concurrentiels. Les opérations de consolidation — notamment l'acquisition d'Atrion par Nordson pour 800 millions USD — témoignent des capitaux disponibles et de la volonté stratégique d'approfondir le portefeuille.

Marché des Machines de Remplissage de Seringues en Europe

L'Europe maintient une présence significative grâce à son leadership réglementaire. Les révisions de l'Annexe 1 orientent les normes mondiales en matière d'asepsie, et des fabricants d'équipements tels que Syntegon adaptent leurs offres aux exigences prêtes à l'emploi, atteignant des cadences de 400 unités par minute tout en satisfaisant aux impératifs de non-contact. L'investissement de Nipro dans son usine de Münnerstadt élargit l'approvisionnement européen en seringues préremplies et met l'accent sur des pratiques durables telles que les lignes de lavage à faible consommation d'énergie. Les projets de jumeaux numériques soutenus par l'ISPE et les subventions de recherche de l'Union européenne illustrent l'écosystème d'innovation de la région.

Marché des Machines de Remplissage de Seringues en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 10,72 % jusqu'en 2031. Les normes YY 1001-2024 de la NMPA chinoise définissent des critères de qualité stricts pour les seringues, stimulant la demande intérieure en produits conformes. WuXi Biologics a obtenu la libération selon les Bonnes Pratiques de Fabrication seulement 15 mois après l'acquisition de la cellule de travail SA25, soulignant la rapidité d'exécution régionale. Samsung Biologics et Daiichi Sankyo sont à la tête d'expansions de plusieurs milliards de dollars qui ancreront 45 % de la capacité mondiale en biologiques en Asie d'ici 2028. Conjugués aux incitations gouvernementales, ces investissements consolident l'Asie-Pacifique en tant que pôle central du marché des machines de remplissage de seringues.

Paysage concurrentiel

La fragmentation du marché coexiste avec une consolidation croissante. La différenciation technologique, la maîtrise réglementaire et l'étendue des services l'emportent sur la pure échelle de fabrication. L'acquisition par BD de la division Soins Intensifs d'Edwards Lifesciences pour 4,2 milliards USD renforce l'intégration verticale visant à fournir des dispositifs, des consommables et des solutions de remplissage sous un même toit. Syntegon se concentre sur les équipements prêts à l'emploi tandis que Cytiva fait progresser les cellules de travail robotisées qui offrent des taux d'acceptation quasi parfaits, mettant en évidence les voies de spécialisation.

L'activité de dépôt de brevets se concentre autour de l'actionnement par servomoteur et de la conception de modules à usage unique, illustrant un pipeline d'innovations incrémentales mais commercialement pertinentes. Les acteurs du marché intermédiaire exploitent une expertise de niche — par exemple, les systèmes flexfill de Groninger — pour remporter des contrats dans le secteur de la biotechnologie et des hôpitaux où l'agilité prime sur le volume. Pendant ce temps, les fournisseurs d'automatisation comme ARxIUM et NewIcon répondent aux besoins hospitaliers en aval, élargissant l'arène concurrentielle au-delà des fournisseurs traditionnels d'équipements pharmaceutiques.

Les partenariats stratégiques se multiplient alors que les entreprises recherchent des solutions complètes. BD collabore avec Ypsomed sur des auto-injecteurs à haute viscosité, fusionnant la science des contenants avec la technologie d'administration. L'acquisition de Sarong par IMA Group augmente les capacités de thermoformage et de suppositoires qui complètent les lignes de remplissage-finition. Le paysage concurrentiel fluide récompense les entreprises qui intègrent l'analyse numérique, la compatibilité prête à l'emploi et les contrats de service pour approfondir la fidélisation des clients.

Leaders du secteur des machines de remplissage de seringues

Nordson Corporation

Romaco Group

Added Pharma B.V.

OPTIMA packaging group GmbH

Automated Systems of Tacoma (AST)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Machines de Remplissage de Seringues couvertes dans ce rapport

- Maquinaria Industrial Dara, S.L.

- Vanrx Pharmasystems (Cytiva)

- Nordson Corporation

- Musashi Engineering, Inc.

- I.M.A. Industria Macchine Automatiche S.p.A.

- Romaco Group

- Added Pharma B.V.

- Automated Systems of Tacoma (AST)

- Shenzhen Penglai Industrial Corp. Ltd.

- OPTIMA Packaging Group GmbH

- Prosys Innovative Packaging Equipment

- Syntegon Technology GmbH

- Becton, Dickinson & Company (BD)

- Groninger & Co. GmbH

- Marchesini Group S.p.A.

- Robert Bosch Manufacturing Solutions GmbH

- Steriline S.r.l.

- Coesia S.p.A.

- Stäubli International AG

- Shenghi Machinery Co., Ltd.

- Datwyler Holding Inc.

- Accutek Packaging Equipment

- TurboFil Packaging Machines

- Vetter Pharma-Fertigung GmbH & Co. KG

Lire l'analyse des entreprises du Marché des Machines de Remplissage de Seringues

Développements Récents de l'Industrie sur le Marché des Machines de Remplissage de Seringues

- Mai 2025 : Syntegon a lancé la machine de remplissage MLD Advanced adaptée aux seringues emboîtées prêtes à l'emploi, atteignant 400 seringues/min avec pesée intégrée.

- Mai 2025 : Nipro a étendu la production de seringues à Münnerstadt, ajoutant des lignes et recrutant 100 employés.

- Avril 2025 : West Pharmaceutical Services a relevé ses prévisions malgré un impact tarifaire de 10 millions USD.

- Février 2025 : Argonaut Manufacturing Services a obtenu 45 millions USD pour agrandir sa capacité de remplissage-finition aseptique.

Portée du rapport sur le marché mondial des machines de remplissage de seringues

Une machine de remplissage de seringues remplit les seringues pré-stériles avec le médicament souhaité. Elle permet également à l'utilisateur de procéder au remplissage en lot de seringues pour des secteurs tels que la pharmacie et la pharmacie hospitalière. Ce rapport segmente le marché par type (automatisé, semi-automatisé, manuel), secteur d'utilisateur final (pharmaceutique, CDMO et autres secteurs d'utilisateurs finaux) et géographie.

Aperçu de la Segmentation

| Automatisé |

| Semi-automatisé |

| Manuel / de paillasse |

| Piston à servomoteur |

| Pompe péristaltique |

| Pression temporelle / volumétrique |

| Vide / gravité |

| Jusqu'à 6 000 (laboratoire / clinique) |

| 6 001 - 18 000 (échelle intermédiaire) |

| Au-dessus de 18 000 (commercial à grande vitesse) |

| Sociétés de fabrication pharmaceutique |

| Sociétés de biotechnologie |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Pharmacies hospitalières et de préparation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Suisse | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Par type | Automatisé | ||

| Semi-automatisé | |||

| Manuel / de paillasse | |||

| Par technologie | Piston à servomoteur | ||

| Pompe péristaltique | |||

| Pression temporelle / volumétrique | |||

| Vide / gravité | |||

| Par capacité de production (seringues par heure) | Jusqu'à 6 000 (laboratoire / clinique) | ||

| 6 001 - 18 000 (échelle intermédiaire) | |||

| Au-dessus de 18 000 (commercial à grande vitesse) | |||

| Par utilisateur final | Sociétés de fabrication pharmaceutique | ||

| Sociétés de biotechnologie | |||

| Organisations de développement et de fabrication sous contrat (CDMO) | |||

| Pharmacies hospitalières et de préparation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays-Bas | |||

| Suisse | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Indonésie | |||

| Thaïlande | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines de remplissage de seringues ?

Le marché des machines de remplissage de seringues s'élève à 2,09 milliards USD en 2026 et devrait atteindre 2,99 milliards USD d'ici 2031.

Quel type d'automatisation détient la plus grande part ?

Les systèmes de remplissage de seringues automatisés sont en tête avec 63,92 % de part en 2025 et continuent de croître rapidement à un TCAC de 9,29 %.

Pourquoi les machines à piston à servomoteur sont-elles très demandées ?

Elles offrent un contrôle volumétrique précis sur une large plage de viscosités, représentant 44,05 % de part de marché en 2025 et croissant à un TCAC de 9,78 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 10,72 % jusqu'en 2031, grâce à l'harmonisation réglementaire et aux importantes expansions de capacité.

Dernière mise à jour de la page le: