Taille et Part du Marché des Produits pour Intolérance Alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

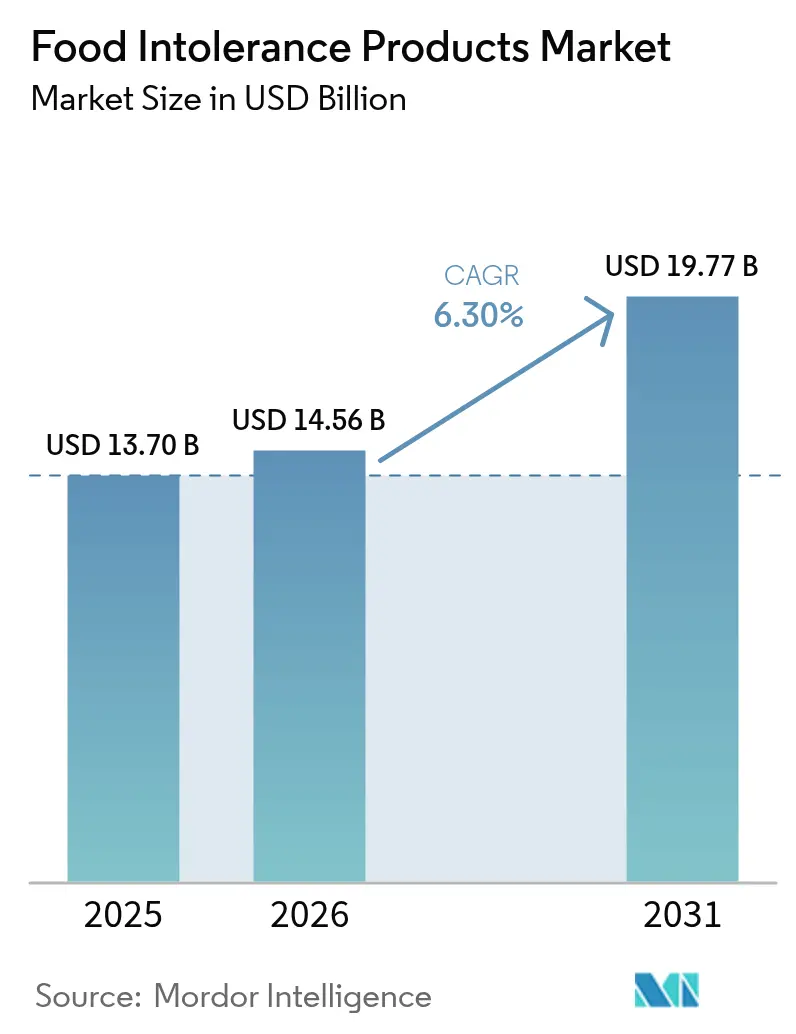

| Taille du Marché (2026) | 14.56 Milliards de dollars |

| Taille du Marché (2031) | 19.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits pour Intolérance Alimentaire par Mordor Intelligence

La taille du marché des produits pour intolérance alimentaire en 2026 est estimée à 14,56 milliards USD, en progression par rapport à la valeur de 2025 de 13,7 milliards USD, avec des projections pour 2031 indiquant 19,77 milliards USD, soit une croissance à un TCAC de 6,30 % sur la période 2026-2031. La trajectoire de croissance est portée par des réglementations strictes en matière de sécurité alimentaire, une sensibilisation accrue des consommateurs aux problèmes de santé liés à l'alimentation et une augmentation régulière des allergies diagnostiquées médicalement. La mise à jour de 2024 de la réglementation américaine sur les produits sans gluten pour les aliments fermentés et hydrolysés a réduit les incertitudes de conformité, facilitant le lancement de nouveaux produits et renforçant la confiance des consommateurs sensibles. Si l'Amérique du Nord maintient son leadership grâce à une clarté réglementaire précoce et à une forte culture de lecture des étiquettes, les ménages urbains de la région Asie-Pacifique sont à l'origine de la croissance volumique la plus rapide, soutenus par la hausse des revenus et l'expansion du commerce électronique. Les fabricants privilégient les investissements dans des ingrédients d'origine végétale rentables et des technologies de fermentation de précision afin d'améliorer la parité gustative avec les aliments conventionnels, un facteur déterminant pour garantir les achats répétés. Les détaillants optimisent l'espace en rayon en allouant des emplacements premium en tête de gondole et des positionnements algorithmiques dans les moteurs de recherche aux marques répondant aux normes de transparence des ingrédients, d'absence d'allergènes et de certification biologique. Ces ajustements stratégiques devraient soutenir la croissance volumique à long terme sur le marché des aliments sans allergènes.

Principaux Enseignements du Rapport

- Par type de produit, les produits laitiers et les alternatives laitières ont capté 30,10 % de la part du marché des aliments sans allergènes en 2025, tandis que les produits de confiserie devraient progresser à un TCAC de 7,68 % jusqu'en 2031.

- Par type d'étiquetage, les produits sans gluten ont dominé avec une part de 57,00 % de la taille du marché des aliments sans allergènes en 2025 ; les aliments sans lactose progressent à un TCAC de 8,02 % entre 2026 et 2031.

- Par catégorie, les gammes conventionnelles représentaient 78,10 % du marché en 2025, et les gammes biologiques affichent la croissance la plus rapide avec un TCAC de 8,84 % jusqu'en 2031, dépassant nettement les produits conventionnels.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 62,95 % de la part du marché des aliments sans allergènes en 2025, tandis que la vente en ligne affiche la croissance la plus rapide avec un TCAC de 8,98 %.

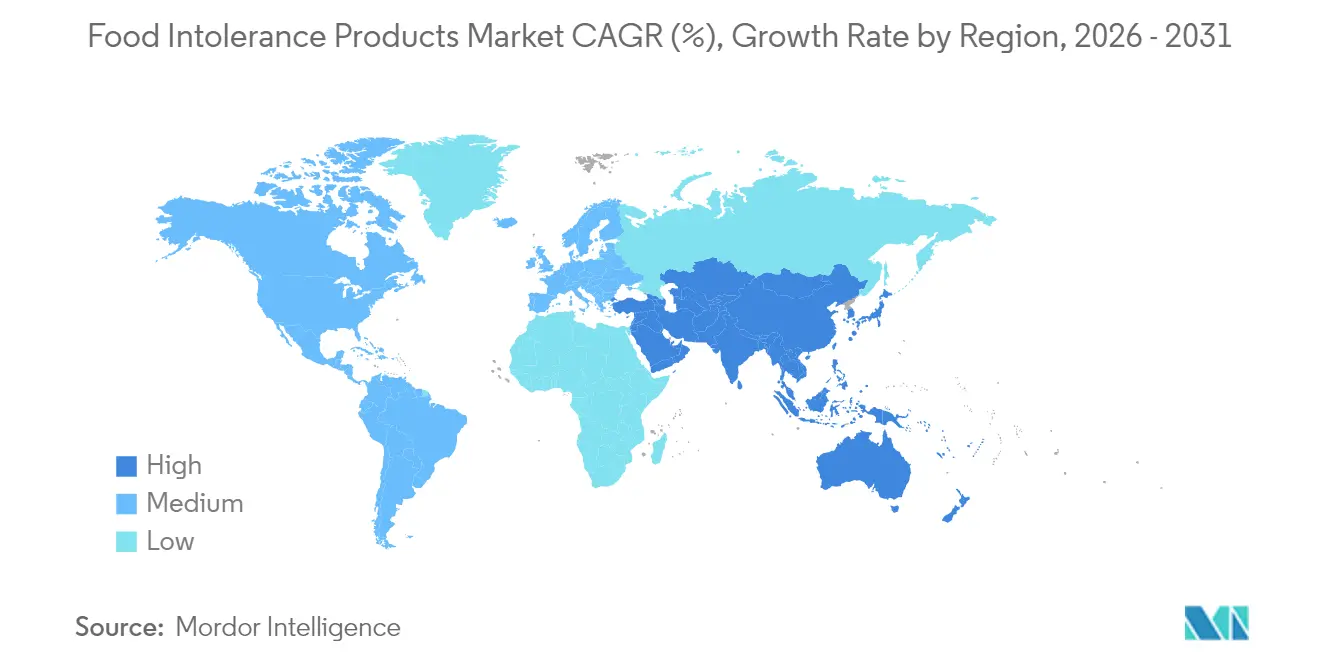

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,40 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 8,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Produits pour Intolérance Alimentaire

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Premiumisation des produits de boulangerie sans gluten | +1.2% | Amérique du Nord et Europe ; expansion vers les villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante des intolérances et allergies alimentaires | +1.8% | Mondial ; plus élevée dans les marchés développés | Long terme (≥ 4 ans) |

| Sensibilisation accrue des consommateurs et demande de transparence des étiquettes | +0.9% | Mondial ; porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Croissance des régimes à base de plantes et sans produits laitiers | +1.4% | Mondial ; adoption précoce en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des canaux de vente en ligne et spécialisés | +0.7% | Mondial ; accélérée dans les marchés urbains | Court terme (≤ 2 ans) |

| Demande de produits pratiques et prêts à consommer | +0.6% | Mondial ; plus forte dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des produits de boulangerie sans gluten

Le marché de la boulangerie sans gluten évolue d'une simple conformité alimentaire vers la fourniture d'expériences sensorielles améliorées et d'une valeur nutritionnelle accrue. Par exemple, en 2024, General Mills a lancé Annie's Super! Mac, proposant 15 grammes de protéines et 6 grammes de fibres par portion grâce à l'intégration de pois jaunes. Cela illustre comment les fabricants font progresser les offres sans gluten au-delà des substituts traditionnels au blé. Le positionnement premium permet aux fabricants de compenser les coûts de production plus élevés tout en répondant à la demande des consommateurs pour des produits correspondant à la qualité des options conventionnelles. Cette approche est particulièrement efficace dans les marchés développés, où les consommateurs sont prêts à payer un prix premium pour des bénéfices santé perçus et un goût supérieur. L'analyse du marché indique que cette stratégie de premiumisation s'étend aux segments de la confiserie et des snacks, ouvrant de nouvelles opportunités de revenus pour les fabricants alimentaires établis. Cependant, la durabilité de cette tendance repose sur des avancées continues dans la technologie des ingrédients et les méthodes de transformation pour offrir des expériences comparables aux produits conventionnels sans compromettre les attributs « sans allergènes ».

Prévalence croissante des intolérances et allergies alimentaires

Le marché des allergies et intolérances alimentaires connaît une croissance notable, portée par l'évolution des modes de vie des consommateurs et la sensibilisation à la santé. Des facteurs tels que les changements alimentaires, les pratiques d'hygiène, les expositions environnementales et les modifications du microbiome intestinal font l'objet d'études actives en tant que contributeurs à cette tendance. En 2024, la Food Standards Agency a rapporté que 12 % des consommateurs au Royaume-Uni (hors Écosse) étaient affectés par des intolérances alimentaires[1]Source : Food Standards Agency, « Food and You 2 : Wave 8 », www.food.gov.uk, soulignant l'ampleur du problème. En réponse à cette préoccupation croissante, la FDA a mis en œuvre des réglementations actualisées en 2024 pour l'étiquetage sans gluten des aliments fermentés et hydrolysés. Ces mises à jour visent à combler les lacunes réglementaires antérieures qui exposaient par inadvertance les patients atteints de la maladie cœliaque au gluten, renforçant ainsi la sécurité et la confiance des consommateurs. La prévalence des intolérances alimentaires chez les jeunes générations et les populations urbaines souligne une base de demande stable et croissante, qui devrait évoluer vers un pouvoir d'achat accru au fil du temps. En outre, la reconnaissance par le secteur de la santé des allergies alimentaires comme un défi majeur de santé publique stimule les avancées réglementaires, notamment dans le domaine des normes d'étiquetage transparent. Cet environnement réglementaire en évolution crée des opportunités de croissance substantielles pour les fabricants du segment des aliments « sans allergènes », leur permettant de répondre à la demande croissante de produits sans allergènes et adaptés aux intolérances.

Sensibilisation accrue des consommateurs et demande de transparence des étiquettes

Portée par des incidents médiatisés en matière de sécurité alimentaire et une sensibilisation croissante à la santé, la demande des consommateurs pour la transparence des étiquettes a fortement augmenté. Ce changement a conduit à des mesures réglementaires, notamment la proposition de règle de la FDA sur l'étiquetage nutritionnel en face avant des emballages annoncée en janvier 2025. La réglementation se concentre sur un étiquetage interprétatif permettant aux consommateurs d'évaluer rapidement les niveaux de graisses saturées, de sodium et de sucres ajoutés. Cette évolution représente une opportunité stratégique pour les produits « sans allergènes » de mettre en avant l'absence de ces ingrédients. En 2023, la consultation d'experts de l'OMS sur l'évaluation des risques liés aux allergènes alimentaires a souligné la nécessité de systèmes d'étiquetage préventif des allergènes plus robustes, citant des incohérences et un manque d'approches fondées sur les risques qui contribuent à la confusion des consommateurs. Les réglementations révisées de Singapour en matière d'étiquetage alimentaire, entrées en vigueur en 2025, intègrent des directives spécifiques pour les allégations sans gluten et interdisent les déclarations trompeuses, reflétant une évolution mondiale vers des exigences de transparence standardisées. L'alignement des attentes des consommateurs avec les cadres réglementaires crée un avantage concurrentiel pour les fabricants adoptant des pratiques d'étiquetage transparent. Cette tendance est particulièrement avantageuse pour les petites entreprises d'aliments « sans allergènes », leur permettant de se différencier grâce à une communication claire et crédible sur les attributs de leurs produits et leurs processus de fabrication.

Croissance des régimes à base de plantes et sans produits laitiers

Les régimes à base de plantes ont évolué de tendances de santé de niche vers un moteur significatif du comportement des consommateurs grand public, soutenus par des recommandations institutionnelles et des développements de produits innovants. En février 2024, Beyond Meat a lancé sa plateforme de quatrième génération Beyond IV, qui réduit les graisses saturées de 60 % grâce à l'incorporation d'huile d'avocat et a reçu des certifications de l'American Heart Association et de l'American Diabetes Association. Cette initiative illustre comment les fabricants à base de plantes répondent aux préoccupations persistantes concernant l'adéquation nutritionnelle. Le mouvement est en outre validé par les avancées dans les technologies de fermentation de précision, qui produisent des protéines laitières identiques à celles d'origine animale pour surmonter les limitations gustatives et fonctionnelles des alternatives végétales traditionnelles. Les investissements dans la publicité pour les alternatives laitières augmentent, la Food Foundation Organization rapportant qu'au Royaume-Uni, 27 % des dépenses publicitaires étaient allouées aux alternatives laitières, contre 73 % pour les produits laitiers conventionnels[2]Source : Food Foundation Organization, « The Broken Plate 2025 », www.foodfoundation.org.uk. L'investissement de Nestlé dans la fermentation de précision pour sa gamme Cowabunga illustre comment les multinationales alimentaires se préparent stratégiquement aux perturbations potentielles du marché laitier. La croissance de cette tendance est en outre soutenue par une sensibilisation accrue à l'environnement chez les jeunes générations et par des initiatives de durabilité d'entreprise qui privilégient les ingrédients d'origine végétale. De plus, le mouvement s'étend géographiquement, notamment dans la région Asie-Pacifique, où les régimes traditionnels à base de plantes sont adaptés aux formats de commodité de style occidental pour répondre à l'évolution des préférences des consommateurs.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Des coûts de fabrication et de certification plus élevés limitent la croissance | -1.1% | Mondial ; plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Difficultés à atteindre la parité gustative et texturale avec les aliments conventionnels | -0.8% | Mondial ; variable selon la catégorie | Long terme (≥ 4 ans) |

| Disponibilité limitée dans les marchés émergents | -0.6% | Afrique | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs et confusion liée à l'étiquetage | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des coûts de fabrication et de certification plus élevés limitent la croissance

Les fabricants d'aliments sans allergènes font face à des défis de coûts persistants. L'obtention d'une certification sans gluten implique une documentation extensive, des mises à niveau des installations et une gestion continue de la conformité. Selon l'analyse d'impact réglementaire de la FDA, le coût annuel de conformité pour l'étiquetage sans gluten est d'environ 8,8 millions USD[3]Source : Food and Drug Administration, « Food Labeling », www.fda.gov. Ces coûts impactent de manière disproportionnée les petits fabricants qui ne bénéficient pas d'économies d'échelle. La nécessité d'un approvisionnement spécialisé en ingrédients, de lignes de production dédiées et de protocoles de tests rigoureux crée des désavantages structurels en termes de coûts, entravant l'entrée sur le marché dans les segments sensibles aux prix. Ce problème est particulièrement significatif dans les marchés émergents, où les consommateurs ont une tolérance limitée pour les prix premium et où les cadres réglementaires pour les aliments sans allergènes sont encore en développement. Cependant, les avancées dans les technologies de fabrication et les alternatives d'ingrédients réduisent progressivement ces disparités de coûts. Des innovations telles que la fermentation de précision et les technologies de protéines alternatives offrent des opportunités pour atteindre la parité des coûts.

Difficultés à atteindre la parité gustative et texturale avec les aliments conventionnels

Malgré des avancées notables dans la science des ingrédients et les technologies de transformation, les écarts d'expérience sensorielle entre les aliments sans allergènes et les aliments conventionnels continuent de limiter une pénétration plus large du marché. Les études sur les préférences des consommateurs soulignent systématiquement le goût et la texture comme des facteurs déterminants des décisions d'achat, pourtant de nombreux produits sans allergènes ne répondent pas aux attentes sensorielles établies par les alternatives conventionnelles. Ce problème est particulièrement significatif dans le segment de la boulangerie, où la réplication de la fonctionnalité structurelle du gluten avec des agents liants et des protéines alternatifs reste difficile. Les innovations dans la technologie enzymatique, les techniques de fermentation et la modification des protéines comblent progressivement ces lacunes. Cependant, atteindre une équivalence sensorielle complète dans toutes les catégories de produits reste un objectif à long terme, nécessitant des investissements soutenus en recherche et développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Alternatives Laitières Stimulent l'Innovation

Les produits laitiers et les alternatives laitières détiennent 30,10 % de part de marché en 2025, reflétant la maturité du segment et sa large acceptation par les consommateurs dans plusieurs catégories de restrictions alimentaires. Le succès de ce segment est attribué à sa capacité à répondre simultanément aux besoins des consommateurs intolérants au lactose, des personnes allergiques aux produits laitiers et de ceux qui suivent des régimes à base de plantes, capturant ainsi un marché plus large par rapport aux catégories à restriction unique. Les produits de confiserie représentent le segment à la croissance la plus rapide, atteignant un TCAC de 7,68 % jusqu'en 2031, porté par les tendances de premiumisation et le développement de produits innovants au-delà des offres traditionnelles sans sucre. Pendant ce temps, le segment de la boulangerie affiche une croissance régulière, soutenue par les avancées dans les produits sans gluten. De même, les catégories viande et fruits de mer bénéficient des innovations dans les protéines végétales et les technologies de protéines alternatives.

La sensibilisation croissante aux symptômes et aux diagnostics d'intolérance au lactose a considérablement augmenté la demande de produits sans lactose dans plusieurs catégories alimentaires. En réponse, les fabricants élargissent leurs portefeuilles de produits pour inclure des options sans lactose dans des catégories clés telles que le lait, le yaourt, le fromage et la crème glacée. Par exemple, en janvier 2023, Califia Farms a lancé des produits de lait d'amande biologique et de lait d'avoine fabriqués avec des ingrédients simples comme de l'eau purifiée, du sel de mer et des amandes, sans huiles ajoutées ni gommes, pour répondre aux consommateurs intolérants au lactose à la recherche d'alternatives à étiquette transparente. De plus, les sauces, condiments et vinaigrettes représentent une opportunité croissante à mesure que les fabricants développent des versions « sans allergènes » de catégories traditionnellement difficiles. En outre, les produits spécialisés ciblant des exigences alimentaires de niche contribuent à la diversification globale du marché.

Par Type d'Étiquetage : Les Produits Sans Lactose Gagnent en Dynamisme

Les aliments sans gluten maintiennent leur leadership sur le marché avec une part de 57,00 % en 2025, soutenus par une sensibilisation établie des consommateurs et une standardisation réglementaire. Cependant, les produits sans lactose connaissent une croissance plus rapide, avec un TCAC de 8,02 % prévu jusqu'en 2031, reflétant un changement des préférences des consommateurs au-delà de la gestion de la maladie cœliaque. Le segment sans lactose capitalise sur sa portée démographique plus large, car l'intolérance au lactose touche une population mondiale plus importante que la sensibilité au gluten, représentant une opportunité de marché significative. Les exigences actualisées de la FDA en matière d'étiquetage sans gluten pour les aliments fermentés et hydrolysés en 2024 offrent aux fabricants des voies de conformité plus claires, stabilisant potentiellement la croissance dans le segment sans gluten tout en réduisant les incertitudes réglementaires.

Les catégories d'étiquetage s'élargissent pour inclure des allégations sans allergènes émergentes telles que sans sucre, sans conservateurs et des désignations spécifiques aux allergènes, répondant à des exigences alimentaires de consommateurs de plus en plus sophistiquées. L'intégration de plusieurs allégations sans allergènes sur un seul produit offre des opportunités de positionnement premium sur le marché, mais introduit également des complexités de fabrication plus importantes et des coûts de certification plus élevés. Les réglementations alimentaires de Singapour de 2025 illustrent cette évolution réglementaire en établissant des normes claires pour les allégations sans gluten et en interdisant les déclarations trompeuses, soutenant ainsi la standardisation du marché et renforçant la confiance des consommateurs.

Par Catégorie : Le Segment Biologique s'Accélère

En 2025, les aliments sans allergènes conventionnels continuent de dominer le marché, détenant une part significative de 78,10 %. Cette domination souligne leur accessibilité financière et leur large disponibilité, en faisant un choix privilégié pour une large base de consommateurs. Ces produits répondent aux consommateurs soucieux des coûts tout en maintenant une forte présence dans divers canaux de distribution. En revanche, les produits sans allergènes biologiques connaissent une croissance remarquable, avec un TCAC projeté de 8,84 % jusqu'en 2031. Cette croissance reflète l'expansion croissante du segment de marché premium, portée par l'évolution des préférences des consommateurs pour des produits offrant des avantages doubles, tels que la santé et la durabilité environnementale. La croissance rapide du segment biologique s'aligne sur les tendances plus larges du marché biologique, offrant aux fabricants des opportunités de se démarquer dans un paysage de plus en plus concurrentiel.

Les consommateurs soucieux de leur santé sont particulièrement enclins vers la combinaison biologique-sans allergènes, car ils perçoivent ces attributs comme complémentaires et se renforçant mutuellement. Cette tendance est alimentée par une sensibilisation croissante à la santé et au bien-être, ainsi que par un changement vers des modes de consommation durables. Cependant, les fabricants font face à des défis opérationnels significatifs pour répondre aux exigences strictes de la certification biologique et de la conformité sans allergènes. Ces doubles normes exigent des processus et des ressources robustes, créant des barrières à l'entrée élevées pour les nouveaux acteurs. Les entreprises établies dotées de capacités avancées de gestion de la chaîne d'approvisionnement sont mieux positionnées pour naviguer dans ces complexités et capitaliser sur la demande croissante. À mesure que les aliments sans allergènes continuent de gagner en acceptation grand public, l'importance de la double certification devrait augmenter significativement, devenant un différenciateur clé pour le positionnement premium sur le marché.

Par Canal de Distribution : Le Commerce Numérique Transforme l'Accès

En 2025, les supermarchés et hypermarchés maintiennent leur domination avec une part de marché substantielle de 62,95 %, tirant efficacement parti de leur vaste espace en rayon et s'alignant sur les habitudes d'achat établies des consommateurs. Ces formats de vente au détail capitalisent sur leur capacité à offrir une grande variété de produits sans allergènes, garantissant commodité et accessibilité pour une large clientèle. Simultanément, les canaux de vente au détail en ligne connaissent un élan significatif, avec un TCAC robuste de 8,98 % projeté jusqu'en 2031. Cette croissance modifie fondamentalement la façon dont les consommateurs découvrent et achètent des produits sans allergènes. L'intégration des technologies numériques a facilité la satisfaction des exigences alimentaires spécialisées dans diverses régions géographiques, répondant au défi persistant de la disponibilité locale limitée pour les articles sans allergènes de niche. Les magasins d'aliments naturels continuent de jouer un rôle essentiel sur le marché en fournissant non seulement des produits, mais aussi des ressources éducatives et des consultations personnalisées. Ces magasins sont particulièrement indispensables pour les consommateurs gérant des restrictions alimentaires complexes, car ils offrent des conseils d'experts et des recommandations de produits adaptées pour répondre à des besoins de santé spécifiques.

Les épiceries et supérettes de proximité servent de points de distribution accessibles pour les produits sans allergènes grand public, répondant aux consommateurs à la recherche d'options d'achat rapides et faciles. De plus, d'autres canaux de distribution, tels que les détaillants spécialisés, les prestataires de restauration et les modèles de vente directe aux consommateurs, sont stratégiquement positionnés pour servir des segments de marché distincts. Pour les fabricants d'aliments sans allergènes, l'adoption d'une stratégie multicanal complète est impérative pour maximiser la pénétration du marché et répondre aux diverses préférences d'achat et aux exigences d'accessibilité des consommateurs. Les plateformes en ligne, en particulier, offrent un avantage concurrentiel en proposant des descriptions détaillées des produits, une transparence des ingrédients et des avis clients. Ces fonctionnalités permettent aux consommateurs de prendre des décisions d'achat éclairées tout en garantissant la conformité avec leurs restrictions alimentaires, renforçant ainsi la confiance et la fidélité à la marque.

Analyse Géographique

En 2025, l'Amérique du Nord a obtenu la plus grande part de revenus régionale à 35,40 %, portée par des réglementations strictes sur l'étiquetage des allergènes, une forte prévalence des intolérances diagnostiquées médicalement et un réseau logistique de chaîne du froid bien établi. Les efforts de collaboration entre les institutions de recherche et les fournisseurs d'ingrédients dans la région font progresser les hydrocolloïdes améliorant la texture et les systèmes enzymatiques, qui entrent rapidement sur les marchés commerciaux. L'accent croissant mis sur les rapports ESG a renforcé la présence en rayon des produits « sans allergènes » bénéficiant de certifications biologiques ou d'approvisionnement durable, renforçant davantage le leadership de l'Amérique du Nord sur le marché.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC anticipé de 8,33 % jusqu'en 2031. Les Millennials urbains dans des marchés clés tels que la Chine, l'Inde et la Thaïlande remplacent de plus en plus le lait de vache par des alternatives végétales, une tendance alimentée par le marketing des influenceurs sur les réseaux sociaux. L'alignement prévu de Singapour des normes sans gluten avec le Codex d'ici 2025 devrait rationaliser le commerce électronique transfrontalier pour les marques exportant d'Australie et des États-Unis. Malgré les disparités de pouvoir d'achat entre les sous-régions, l'adoption des paiements mobiles et l'essor des centres de micro-fulfillment permettent aux marques « sans allergènes » de surmonter les défis de distribution traditionnels, stimulant la croissance significative de la région sur le marché des aliments sans allergènes.

L'Europe combine des habitudes de consommation biologique établies avec certaines inefficacités de distribution qui limitent la disponibilité complète des produits. Des pays comme l'Allemagne et la Suède bénéficient de solides réseaux de magasins d'aliments naturels. Les réglementations strictes de l'UE sur l'étiquetage des allergènes, parmi les plus rigoureuses au monde, offrent aux consommateurs une grande confiance dans les produits « sans allergènes » domestiques et importés. En revanche, l'Amérique latine et le Moyen-Orient et l'Afrique en sont aux premières étapes de l'adoption du marché. Cependant, l'expansion de la classe moyenne et l'exposition croissante aux tendances alimentaires occidentales dans ces régions indiquent un potentiel de croissance, notamment à mesure que les cadres réglementaires progressent et que l'infrastructure de la chaîne du froid s'améliore.

Paysage réglementaire

Les produits destinés aux intolérances alimentaires et positionnés sur les allergènes font l'objet d'exigences d'étiquetage et de contrôle des allergènes de plus en plus strictes sur les principaux marchés, avec une évolution continue vers un étiquetage précautionneux des allergènes (PAL) fondé sur le risque. Aux États-Unis, le Food Allergen Labeling and Consumer Protection Act (FALCPA) reste le cadre clé pour les déclarations d'allergènes des aliments emballés, et le sésame est traité comme le neuvième allergène majeur en vertu du FASTER Act depuis le 1er janvier 2023. Parallèlement, la mise à jour de 2024 de la FDA a clarifié la conformité sans gluten pour les aliments fermentés et hydrolysés, réduisant l'ambiguïté pour les fabricants utilisant ces procédés.

À l'échelle internationale, la Commission du Codex Alimentarius a adopté de nouvelles directives sur l'utilisation du PAL lors de sa 49e session à Genève en juillet 2026, établissant une base harmonisée et fondée sur le risque déterminant quand les mentions « peut contenir » peuvent être utilisées. En Australie et en Nouvelle-Zélande, les échéanciers de transition de l'étiquetage des allergènes de la FSANZ continuent d'affecter les changements d'emballage, y compris la date limite d'épuisement des stocks de février 2026 pour les produits étiquetés selon les exigences antérieures de déclaration des allergènes (avant le 25 février 2024). Dans l'Union européenne, le règlement (UE) n° 1169/2011 reste central pour la divulgation des allergènes (annexe II), soutenant une bonne lisibilité des étiquettes et une reformulation des produits guidée par la conformité dans les catégories sans allergènes.

Paysage Concurrentiel

Le marché des produits pour intolérance alimentaire est fragmenté, avec une consolidation qui prend de l'élan à mesure que les conglomérats établis acquièrent de plus en plus l'innovation plutôt que de la développer en interne. La dynamique du marché est portée par une combinaison d'efficacités d'échelle et de capacités avancées de recherche et développement. Les entreprises obtiennent un avantage concurrentiel en se concentrant sur trois facteurs critiques : atteindre l'équivalence sensorielle, garantir un approvisionnement transparent et construire une présence omnicanal robuste. Les principaux acteurs opérant sur le marché comprennent General Mills Inc., Danone S.A., Abbott Laboratories, Nestlé S.A. et Arla Foods amba, entre autres.

Les perturbateurs de petite et moyenne taille maintiennent leur pertinence en ciblant des niches alimentaires spécifiques, telles que les mélanges de pâtisserie cétogènes sans noix, ou en exploitant des installations certifiées sans allergènes, que les concurrents plus importants trouvent difficile à reproduire sans investissements significatifs de rénovation. L'augmentation régulière des dépôts de brevets à l'USPTO pour les émulsions à base de plantes, les technologies d'extrusion et les tests de détection des allergènes souligne les efforts continus de l'industrie pour relever les défis gustatifs et de coûts grâce aux avancées techniques.

La dynamique concurrentielle favorise les entreprises capables de gérer les coûts de certification, d'exploiter ou de louer des lignes de production dédiées et de tirer parti des retours de données directs des canaux de commerce électronique. Les collaborations stratégiques entre spécialistes des ingrédients et fabricants sous contrat accélèrent le délai de mise sur le marché pour les start-ups, stimulent un fort renouvellement des catégories et garantissent un pipeline continu d'innovation sur le marché des aliments sans allergènes.

Leaders du Secteur des Produits pour Intolérance Alimentaire

General Mills Inc.

Danone S.A.

Abbott Laboratories

Nestlé S.A.

Arla Foods amba

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'innovation produit dépasse désormais les articles à revendication unique « sans » pour aller vers des formats visant à préserver le goût et la fonctionnalité conventionnels tout en répondant aux besoins liés aux intolérances. Cela crée des marges de progression dans les applications où la texture et la performance restent des freins à l'achat, notamment pour la boulangerie sans gluten et les formats laitiers sans lactose au-delà du lait liquide. Le lancement en juin 2026 d'ingrédients fonctionnels issus de la fermentation pour la boulangerie industrielle sans gluten illustre ce développement actif des capacités, avec notamment FERM FOOD ApS qui a introduit un liant à pain sans gluten fermenté basé sur la fermentation en milieu solide de sarrasin et de fèves, conçu pour soutenir des systèmes de texture à étiquette plus propre pour les boulangeries à fort débit.

Les opportunités liées au sans lactose et aux alternatives laitières sont également façonnées par de nouvelles filières protéiques et de nouveaux parcours réglementaires pour les ingrédients innovants. En juin 2026, Formo a soumis une notification GRAS à la FDA (GRN 1312) pour une alphaS1-caséine recombinante, marquant une avancée vers des protéines laitières identiques à celles d'origine animale capables d'offrir une fonctionnalité laitière traditionnelle tout en servant les consommateurs intolérants au lactose. Parallèlement à l'attention réglementaire et à l'étiquetage continus aux États-Unis et dans l'UE en vertu du règlement 1169/2011, les fabricants et distributeurs disposent de leviers de différenciation par une gestion validée des allergènes, une communication plus claire sur l'emballage, et des outils de découverte omnicanal réduisant la confusion des consommateurs autour des allégations de contamination croisée et de multi-allergènes.

Développements récents du secteur

- Juillet 2026 : Arla Foods Bangladesh a lancé le DANO Lacto Reduced Filled Milk Powder positionné pour les consommateurs gérant une intolérance ou une sensibilité au lactose. Ce déploiement renforce l'accessibilité des formats laitiers à teneur réduite en lactose sur le marché local et témoigne de l'adaptation continue des portefeuilles par les grands groupes laitiers pour répondre à la demande liée aux intolérances dans les marchés émergents.

- Juin 2026 : Danone a conclu des accords définitifs pour acquérir le groupe australien MADE Group et pour racheter les 49 % restants de sa coentreprise de produits laitiers frais avec Saputo Dairy Australia. Ces transactions renforcent le contrôle de Danone sur ses opérations en marché local et élargissent son empreinte en nutrition saine et fonctionnelle en Asie-Pacifique, favorisant une montée en puissance régionale plus rapide des segments liés aux intolérances.

- Octobre 2024 : Feel Good Foods a lancé des raviolis au poulet sans gluten en soupe pour répondre à la demande d'options de repas et de collations pratiques. Ce lancement étend le positionnement sans gluten aux aliments surgelés prêts à réchauffer, renforçant l'expansion de la catégorie au-delà de la boulangerie et des collations traditionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les aliments emballés et les produits de consommation étroitement liés fabriqués et commercialisés pour les personnes souffrant d'intolérances alimentaires, où le produit est positionné comme adapté grâce à une allégation claire « sans » ou favorable aux intolérances.

Exclusions de portée : nous excluons les traitements médicamenteux sur prescription et les dispositifs médicaux, et nous ne comptons pas les aliments sains génériques, sauf si une allégation liée aux intolérances est clairement indiquée sur l'emballage ou dans les spécifications du produit.

Aperçu de la segmentation

- Par Type de Produit

- Produits Laitiers et Alternatives Laitières

- Produits de Boulangerie

- Produits de Confiserie

- Produits à Base de Viande et de Fruits de Mer

- Sauces, Condiments et Vinaigrettes

- Autres Types de Produits

- Par Type d'Étiquetage

- Aliments Sans Gluten

- Aliments Sans Lactose

- Autres

- Par Catégorie

- Conventionnel

- Biologique

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Magasins d'Aliments Naturels

- Épiceries et Supérettes de Proximité

- Magasins de Vente au Détail en Ligne

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la carte de marché de base, définir les limites régionales et fixer les hypothèses ultérieurement testées lors des entretiens. Nous nous sommes appuyés sur des sources publiques telles que les statistiques gouvernementales de santé et de nutrition (par exemple, des systèmes de surveillance de type CDC), des références alimentaires et d'ingrédients de type USDA, et les autorités de sécurité alimentaire qui publient des règles d'allergènes et d'étiquetage ainsi que des mises à jour périodiques.

Pour relier la demande à ce qui est réellement vendu, nous avons également examiné les publications commerciales et douanières (par exemple, des données de type UN Comtrade) pour les flux de produits et d'ingrédients pertinents, et nous avons utilisé des revues scientifiques évaluées par des pairs en nutrition et en gastroentérologie pour comprendre les fourchettes de prévalence et les schémas de diagnostic. En outre, les dépôts d'entreprises, les présentations aux investisseurs, les annonces des grands distributeurs, les sites d'associations et la presse spécialisée fiable ont été examinés pour saisir les lancements, l'usage des allégations et l'expansion de la distribution, appuyés par des abonnements payants pour les données financières des entreprises et les recherches de brevets lorsque des clarifications sur les allégations produits étaient nécessaires. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été référencées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fabricants d'aliments emballés, des fournisseurs d'ingrédients, des détaillants et distributeurs, ainsi qu'un petit groupe d'experts thématiques qui suivent les tendances d'étiquetage et de nutrition dans les principales régions. Ces contributions ont permis de confirmer la portée au niveau des allégations, les échelles de prix typiques par catégorie, la répartition des canaux (notamment le commerce en ligne par rapport aux grandes surfaces), et le rythme d'expansion des portefeuilles sans lactose et sans gluten dans différentes zones géographiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 14 % | APAC : 43 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 36 % |

| Petits acteurs : 17 % | Managers : 50 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le modèle de base part d'un pool de demande descendant, où la population par région est traduite en une base de consommateurs adressable à l'aide de fourchettes de prévalence et de diagnostic pour les régimes liés aux intolérances, lesquelles sont ensuite converties en dépenses à l'aide de la pénétration par catégorie et de la valeur de consommation annuelle moyenne. Une fois cette structure établie, les totaux sont corroborés par des vérifications ascendantes sélectives, principalement par échantillonnage des revenus par catégorie, des vérifications de canal sur les points de prix, et des contrôles de cohérence utilisant le volume au niveau catégorie multiplié par des prix de vente moyens réalistes.

Les principaux intrants suivis comprennent la part des aliments emballés portant des allégations sans gluten et sans lactose, le glissement de répartition entre supermarchés et commerce en ligne, les primes de prix typiques pour le positionnement « sans » par catégorie, les tendances régionales de diagnostic et de sensibilisation affectant l'adoption, ainsi que l'expansion de l'espace en rayon accordé par les distributeurs à ces lignes. Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par une sensibilité de type régression sur les mêmes facteurs, afin que les évolutions de pénétration, de tarification et de répartition des canaux puissent être clairement retracées d'une année à l'autre. Lorsque des données ascendantes manquaient pour un pays ou une catégorie, les lacunes ont été traitées en appliquant des ratios proxy validés issus de marchés similaires, puis en revérifiant le résultat par rapport à la structure de vente au détail locale et aux niveaux de revenus issus de jeux de données publics.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés avec des signaux indépendants, notamment les tendances de prévalence des allégations, les indices de croissance de catégorie issus des rapports publics des entreprises, et les schémas observés d'expansion des canaux, puis les écarts ont été étudiés avant la validation finale. Si une région présentait un bond inattendu, les hypothèses étaient réexaminées et certains répondants étaient recontactés afin que le chiffre final ne soit pas déterminé par des données isolées.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs, tels que des changements majeurs des règles d'étiquetage ou des évolutions tarifaires marquées liées aux matières premières susceptibles de modifier les primes. Avant la livraison, un analyste effectue un nouveau passage complet sur le modèle et sur l'actualité récente afin que les clients reçoivent la vision la plus à jour disponible au moment de la publication.

Taille du marché des produits pour l'intolérance alimentaire selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les produits destinés à l'intolérance alimentaire ne correspondent pas toujours, car la portée peut varier de manière discrète mais significative, et l'année de référence n'est pas toujours la même selon les études. Les différences résultent également de la façon dont les analystes traitent les primes de prix, de la manière dont ils traduisent la prévalence en dépenses, et de la fréquence d'actualisation du modèle.

Les principaux facteurs d'écart sur ce marché tiennent généralement au fait de savoir si l'estimation ne comptabilise que les aliments portant explicitement une étiquette de type sans gluten ou sans lactose, ou si elle inclut également des produits « sans » plus larges et des produits de bien-être adjacents, et si le chiffre d'affaires est construit à partir d'échelles de prix réalistes au niveau des catégories ou à partir d'une moyenne mixte unique. Le calendrier des devises importe également, car l'inflation régionale et les taux de change peuvent modifier sensiblement les totaux en USD si les conversions ne sont pas alignées sur la même période.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,56 milliards USD (2026) | |

| Éditeur sectoriel A | 16,70 milliards USD (2024) | Utilise une année de référence antérieure et semble inclure un panier de catégories et de types d'intolérance plus large, ce qui peut augmenter les totaux lorsque les lignes de nutrition biologique et spécialisée sont comptées de manière plus étendue. |

| Éditeur sectoriel B | 11,10 milliards USD (2025) | Ancre la croissance à partir d'une valeur de départ plus faible et peut appliquer une trajectoire de prime de prix plus conservatrice ou une captation de canal plus restreinte, ce qui réduit le pool de revenus mesuré dans les premières années. |

Le tableau montre un écart important principalement parce que l'année de référence et le panier de produits inclus ne sont pas alignés. Dans le modèle de Mordor Intelligence, le revenu est comptabilisé lorsque les produits relèvent des catégories de produits pour l'intolérance alimentaire définies et portent un étiquetage clairement lié aux intolérances, ce qui évite de mélanger des aliments de bien-être plus larges susceptibles d'inflater les totaux. Avec cette portée fixée et vérifiée à l'aide des données de canal et de tarification, la taille de marché obtenue reste plus facile à reproduire et à actualiser d'année en année.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des aliments sans allergènes ?

La taille du marché des aliments sans allergènes s'élève à 14,56 milliards USD en 2026 et devrait atteindre 19,77 milliards USD d'ici 2031, soutenue par un TCAC de 6,30 %.

Quelle région est en tête du marché mondial des aliments sans allergènes ?

L'Amérique du Nord est en tête avec une part de revenus de 35,40 % en 2025, portée par des réglementations claires en matière d'étiquetage et une forte sensibilisation des consommateurs.

Quel segment de produits connaît la croissance la plus rapide ?

Les produits de confiserie, notamment les chocolats et les bonbons gélifiés adaptés aux allergènes, devraient croître à un TCAC de 7,68 % jusqu'en 2031.

Comment le commerce électronique influence-t-il les ventes d'aliments sans allergènes ?

Les canaux d'épicerie en ligne se développent à un TCAC de 8,98 %, offrant des filtres d'assortiment plus larges et une distribution directe aux consommateurs ayant des besoins alimentaires spécialisés.

Dernière mise à jour de la page le: