Taille et part du marché des contenants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

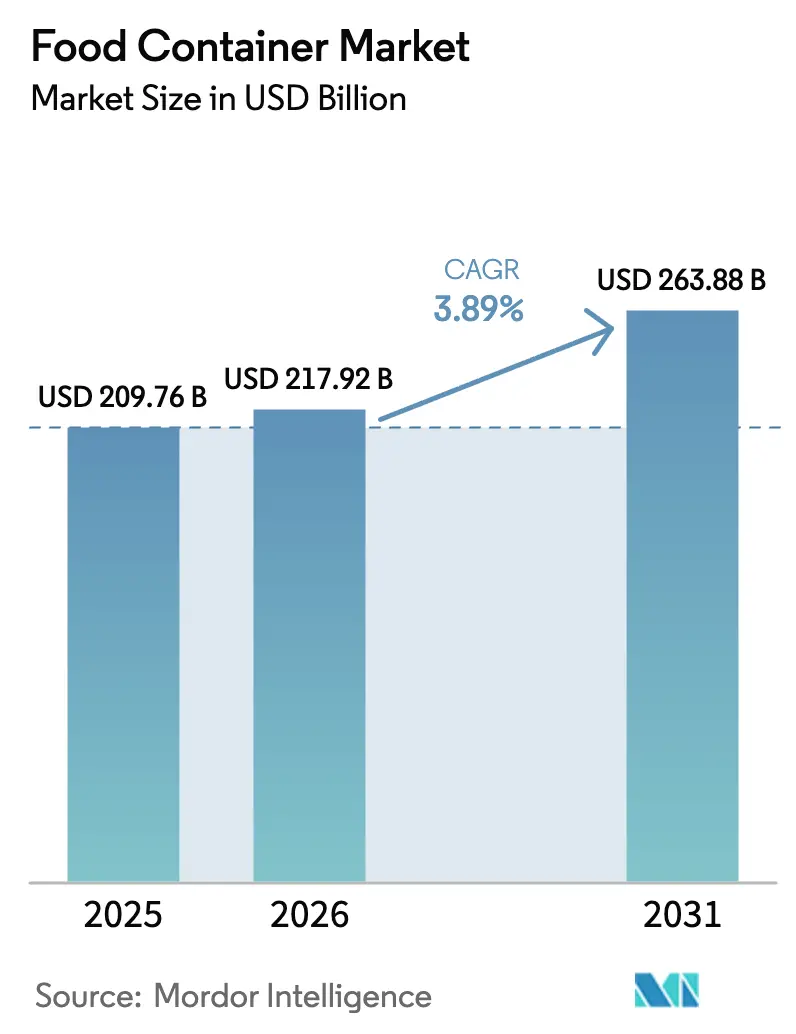

| Taille du Marché (2026) | 217.92 Milliards de dollars |

| Taille du Marché (2031) | 263.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contenants alimentaires par Mordor Intelligence

La taille du marché des contenants alimentaires en 2026 est estimée à 217,92 milliards USD, en progression par rapport à la valeur de 2025 de 209,76 milliards USD, avec des projections pour 2031 indiquant 263,88 milliards USD, soit une croissance à un TCAC de 3,89 % sur la période 2026-2031. La croissance est soutenue par les mutations du mode de vie urbain qui stimulent la demande d'aliments emballés et de commodité, la prolifération du commerce électronique alimentaire et des services de kits repas qui nécessitent des formats à la fois plus protecteurs et plus légers, ainsi que des investissements soutenus dans l'ingénierie des matériaux qui rendent la recyclabilité et la traçabilité techniquement et économiquement réalisables. Les grands transformateurs défendent leurs marges grâce à l'intégration verticale, aux contrats à long terme sur les résines et les métaux, et à des implantations mondiales qui équilibrent les fluctuations de la demande régionale, tandis que les entreprises de taille intermédiaire se différencient par des technologies de barrière de niche, l'intégration d'étiquettes intelligentes et des alternatives à base de papier. L'Asie-Pacifique reste la région en expansion la plus rapide, mais les cadres réglementaires de l'Union européenne et de l'Amérique du Nord fixent désormais les règles de conception de facto en matière de contenu recyclé, de structures mono-matériaux et de seuils de migration chimique. Parallèlement, la dynamique de l'économie circulaire accélère la substitution des plastiques à usage unique hérités au profit du carton, du métal et des formats hybrides, incitant les acteurs établis à investir dans des capacités de biopolymères et des réseaux d'approvisionnement en résines post-consommation (PCR).

Principaux enseignements du rapport

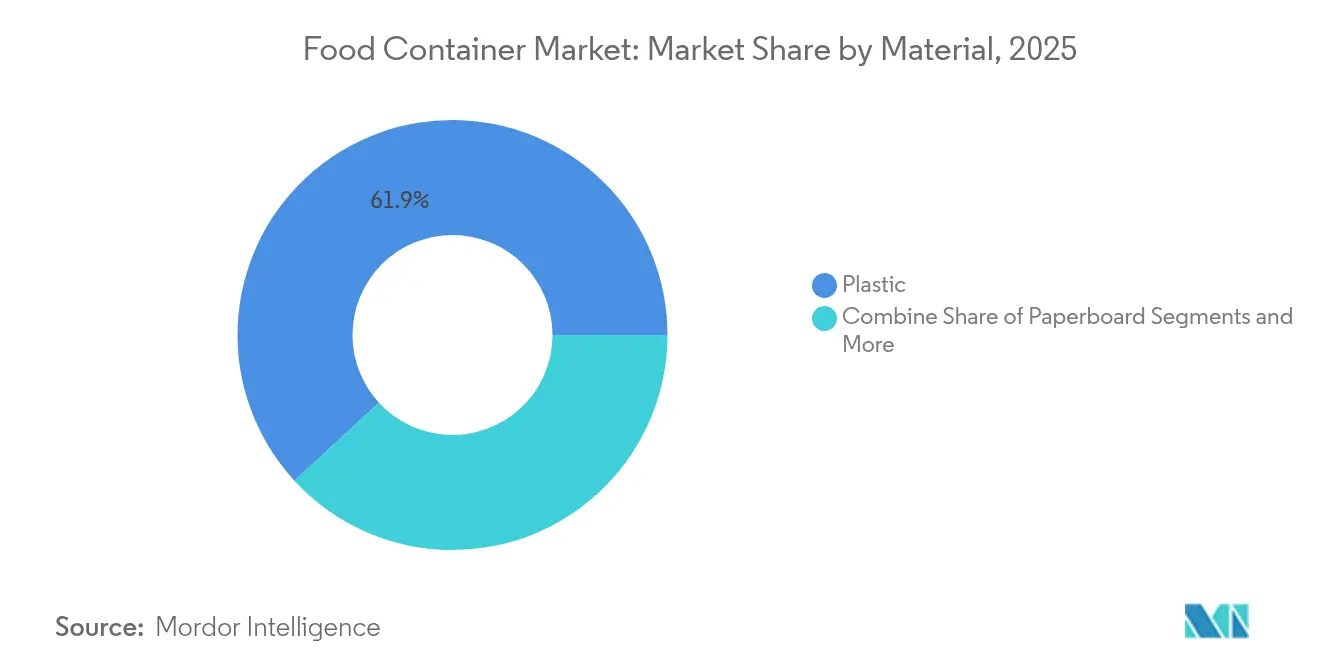

- Par matériau, le plastique a conservé 61,85 % de la part de marché des contenants alimentaires en 2025, tandis que le carton est en passe de croître à un TCAC de 7,05 % d'ici 2031.

- Par type de produit, l'emballage flexible a dominé avec une part de revenus de 53,75 % en 2025, et devrait se développer à un TCAC de 5,10 % jusqu'en 2031.

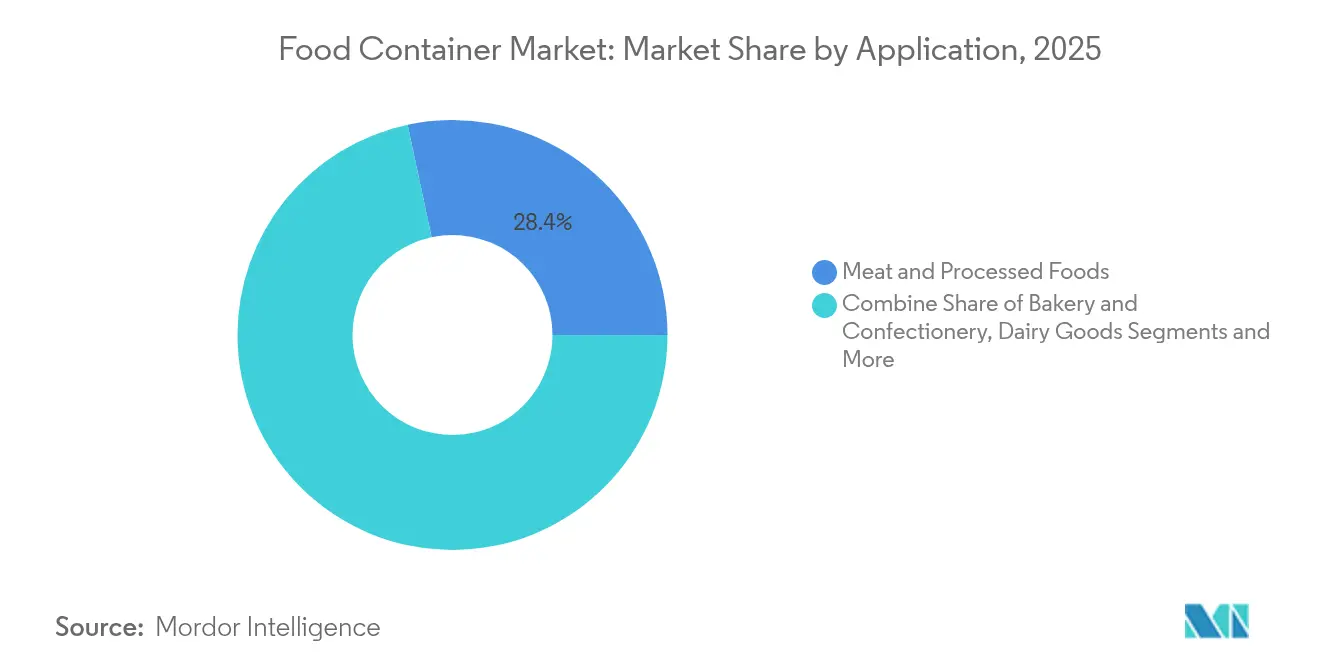

- Par application, les viandes et aliments transformés représentaient 28,35 % de la taille du marché des contenants alimentaires en 2025 ; les plats préparés progressent à un TCAC de 7,72 % jusqu'en 2031.

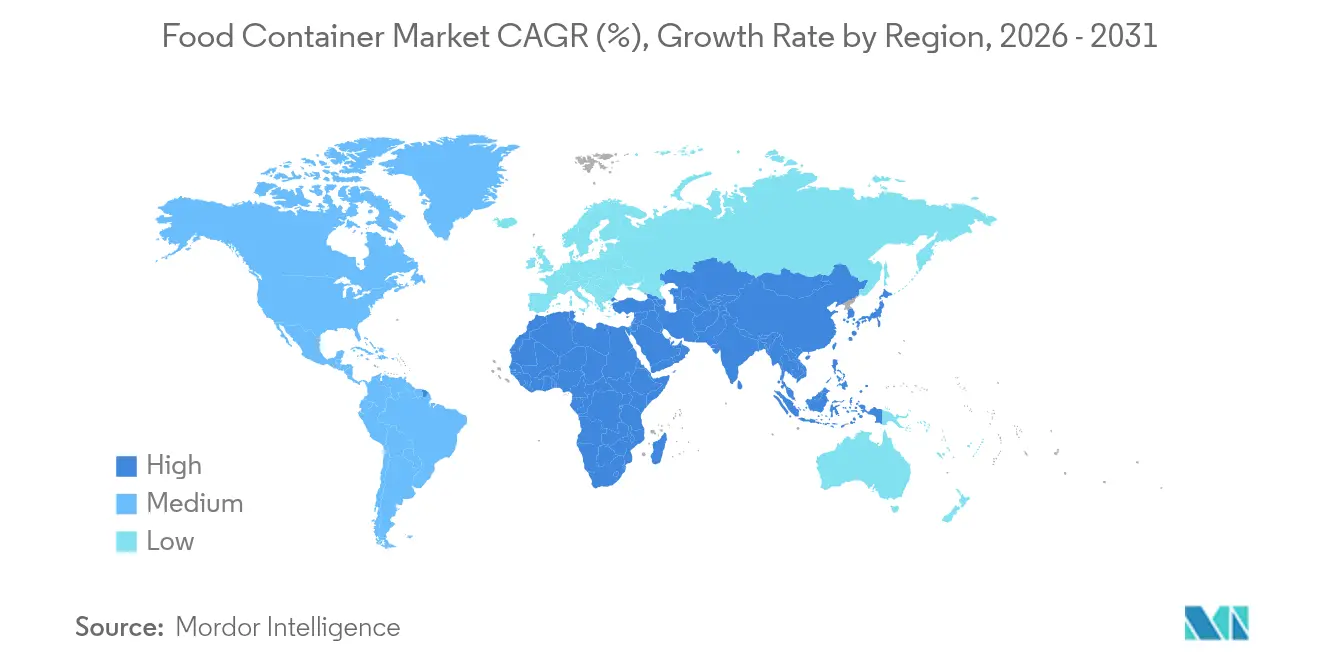

- Par géographie, l'Asie-Pacifique représentait 38,62 % de la taille du marché des contenants alimentaires en 2025 et devrait afficher un TCAC de 7,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des contenants alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'aliments emballés et de commodité dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Moyen terme (2 à 4 ans) |

| Pression réglementaire et demande des consommateurs pour des matériaux recyclables | +0.8% | Mondial, avec l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Expansion du commerce électronique alimentaire et des circuits de kits repas | +0.7% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Redevances de responsabilité élargie des producteurs stimulant la conception allégée | +0.5% | Cœur UE, expansion vers l'Amérique du Nord et l'APAC | Moyen terme (2 à 4 ans) |

| Étiquettes intelligentes de détection de fraîcheur intégrées permettant une tarification premium | +0.3% | Segments premium d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'aliments emballés et de commodité dans les économies émergentes

L'urbanisation rapide favorise un pivot structurel vers les produits transformés et prêts à consommer, augmentant les volumes de base pour le marché des contenants alimentaires en Chine, en Inde, en Indonésie et au Vietnam. Les règles de traçabilité chinoises de 2024 imposent un étiquetage plus sophistiqué, ce qui stimule à son tour la demande de films multicouches et d'emballages interactifs avec codes QR reliant les acheteurs aux données de provenance. Les ménages à revenus intermédiaires en Inde se tournent vers des emballages à portions contrôlées avec une durée de conservation prolongée, mais les pratiques culinaires culturellement ancrées favorisent encore les formats refermables plutôt que les sachets individuels. Les fournisseurs bénéficient d'une visibilité pluriannuelle sur les volumes, mais doivent localiser les systèmes d'impression, de logistique et de collecte post-consommation pour s'aligner sur les dispositifs de tri des déchets à l'échelle des villes. L'élan de croissance s'étend à l'Amérique latine où des tendances démographiques similaires se déploient, bien que tempérées par une inflation plus élevée et des fluctuations monétaires.

Pression réglementaire et demande des consommateurs pour des matériaux recyclables

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, entré en vigueur en 2024, impose des seuils minimaux de contenu recyclé et des structures de redevances REP harmonisées, réécrivant ainsi effectivement l'économie du choix des matériaux.[1]Commission européenne, "Emballages et déchets d'emballages," environment.ec.europa.euLes marques qui dépassent le niveau de référence obtiennent des avantages d'accès au marché et un capital réputationnel, tandis que les retardataires supportent des coûts de conformité plus élevés. Des initiatives parallèles aux États-Unis et au Canada resserrent les limites concernant les PFAS et autres migrants chimiques, contraignant les transformateurs à accélérer la migration des matériaux vers des solutions mono-PET et papier couché qui équilibrent les performances de barrière et la recyclabilité. Des enquêtes indiquent qu'une majorité d'acheteurs de la génération Z classe désormais la durabilité des emballages parmi leurs trois premiers critères d'achat, cimentant le passage d'un moteur de niche à un moteur dominant du marché des contenants alimentaires.

Expansion du commerce électronique alimentaire et des circuits de kits repas

L'épicerie en vente directe aux consommateurs a connu une croissance à deux chiffres en 2024 et redéfinit les spécifications de performance des emballages : la durabilité au transit, les joints étanches et l'impact visuel à la réception ont désormais autant d'importance que le coût de production. Le secteur américain des kits repas a doublé ses dépenses d'emballage entre 2022 et 2024, privilégiant des pochettes légères avec des compartiments à blocs réfrigérants intégrés et des instructions de cuisson accessibles par QR. Ces conceptions réduisent le poids des colis, minimisent les pertes et permettent la capture de données dont dépendent les algorithmes d'abonnement. Les formats flexibles enregistrent des gains de parts disproportionnés, mais les barquettes rigides avec des mousses d'isolation avancées en bénéficient également, notamment pour les gammes premium de fruits de mer et de plats préparés. Le canal accélère également l'adoption d'indicateurs intelligents temps-température, valorisant les fournisseurs de films barrières capables de laminer des capteurs électroniques à grande échelle.

Redevances de responsabilité élargie des producteurs stimulant la conception allégée

Le calendrier révisé de REP en Allemagne indexe les redevances de licence sur le poids unitaire et la recyclabilité des matériaux, faisant de chaque gramme économisé un levier direct de rentabilité. Les propriétaires de marques mondiaux reproduisent cette logique comptable dans leurs portefeuilles, incitant les équipes d'ingénierie à amincir les couvercles, à éliminer les couches de liaison EVOH et à adopter des pochettes mono-matériaux là où la résistance au scellage le permet. L'allègement compense la volatilité des coûts en amont causée par les fluctuations des primes sur les résines et l'aluminium, mais réduit en fin de compte les dépenses de redevances. Les fournisseurs disposant de services de conception internes captent une plus grande part de portefeuille en proposant des outils de simulation par éléments finis et d'évaluation du cycle de vie qui convertissent les données REP en retour sur investissement mesurable pour leurs clients.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les plastiques et les métaux | -0.9% | Mondial, avec les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Interdictions des plastiques à usage unique dans les grandes économies | -0.6% | UE, Amérique du Nord, certains marchés APAC | Moyen terme (2 à 4 ans) |

| Responsabilités liées aux PFAS et à la migration chimique augmentant les coûts de conformité | -0.4% | Cœur Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie de résine PCR de qualité alimentaire due aux lacunes de collecte | -0.3% | Mondial, avec les marchés développés les plus contraints | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les plastiques et les métaux

Les prix au comptant de l'aluminium sur le London Metal Exchange ont oscillé dans une fourchette de 26 % en 2024, comprimant les fabricants de boîtes dont les coûts de matières premières peuvent dépasser 60 % de la valeur de l'emballage fini. [2]London Metal Exchange, "LME Aluminium," lme.com De même, les contrats de résine de polyéthylène et de polypropylène suivent le Brent avec un décalage de 3 mois, compromettant la précision des prévisions pour les transformateurs opérant sur des cycles de tarification trimestriels. Le marché des contenants alimentaires récompense donc les entreprises intégrées verticalement ou celles disposant de services de couverture capables de verrouiller les primes à terme. Les acteurs régionaux de taille plus modeste, en revanche, luttent contre l'érosion des marges et cèdent parfois des parts aux importateurs de marques distributeurs lorsque la dépréciation monétaire amplifie les pics de résine.

Interdictions des plastiques à usage unique dans les grandes économies

La FDA a élargi son examen des PFAS en 2025, interdisant certains revêtements précédemment utilisés dans les sachets de pop-corn pour micro-ondes et les boîtes à hamburgers.[3]U.S. Food and Drug Administration, "Substances en contact avec les aliments," fda.govParallèlement, les directives de l'UE interdisent les couverts, assiettes et contenants alimentaires en polystyrène expansé à usage unique, contraignant les propriétaires de marques à revoir leurs références à grande vitesse. Des chaînes d'approvisionnement doubles émergent souvent car les calendriers réglementaires diffèrent selon les juridictions, compromettant les économies d'échelle et compliquant la planification des matières premières. Les entreprises qui ont investi de manière préventive dans des systèmes à base de papier ou réutilisables gagnent en visibilité en rayon, mais les coûts de reconversion pèsent lourdement sur les retardataires, freinant les flux de trésorerie à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du plastique face aux challengers durables

Le plastique a conservé la plus grande part du marché des contenants alimentaires en 2025, détenant 61,85 % du volume grâce à son faible coût, sa formabilité et ses chaînes d'approvisionnement mondiales bien établies. Dans ce cadre, la taille du marché des contenants alimentaires pour les bouteilles en PET rigide et les bacs en PEHD est restée stable, tandis que les films flexibles multicouches ont enregistré des gains progressifs dans les emballages de snacks et de boulangerie. Cependant, la pression réglementaire et les préférences écologiques des consommateurs font évoluer la dynamique : le carton, dopé par les avancées en matière de revêtements barrières, affiche un TCAC de 7,05 % jusqu'en 2031, ce qui en fait le matériau à la croissance la plus rapide parmi les principaux substrats. Notamment, le lancement commercial par Braskem d'un polypropylène bio-circulaire dérivé d'huile de cuisson usagée signale que les bioplastiques peuvent désormais atteindre la parité de performance tout en réduisant les émissions du cycle de vie, une avancée majeure que les grandes marques expérimentent à l'échelle commerciale.

Les implications de second ordre incluent une ruée vers la résine PCR de qualité alimentaire, dont les déficits de collecte font grimper les primes et entravent l'adoption à grande échelle dans les marchés émergents. L'emballage métallique, tirant parti de sa recyclabilité infinie, connaît un modeste regain dans les boîtes premium de café prêt à boire et de lait infantile, tandis que le verre cède des parts mais conserve sa valeur dans les sauces gastronomiques et les boissons fonctionnelles. Les structures hybrides — gobelets en papier avec revêtements aqueux ou fonds de boîtes en aluminium sur des contenants composites — apparaissent de plus en plus sur le marché des contenants alimentaires, les transformateurs cherchant à équilibrer performance, recyclabilité et coût unitaire. Dans l'ensemble, la hiérarchie des matériaux est fluide, mais les gagnants clairement identifiés combinent des attributs circulaires avec une compatibilité de traitement en substitution directe et une acceptation réglementaire mondiale.

Par type de produit : les solutions flexibles mènent l'innovation

Les formats flexibles ont capté 53,75 % des revenus de 2025 grâce à leur faible rapport poids/produit, leurs formats adaptés au commerce électronique et leur esthétique d'impression en héliogravure. Dans ce sous-ensemble, les pochettes mono-matériaux en PE et PP ont dépassé les stratifiés PET/PE traditionnels, les marques cherchant des certifications prêtes au recyclage qui permettent de bénéficier de redevances REP réduites. Le TCAC de 5,10 % du segment jusqu'en 2031 est lié à des formats d'emballage agiles qui allient commodité et objectifs de réduction à la source. Les pochettes à fond plat pour les noix, les aliments pour animaux et les soupes liquides intègrent désormais des becs verseurs et des découpes laser, élargissant les cas d'utilisation et renforçant le leadership des formats flexibles sur le marché des contenants alimentaires.

Les offres rigides, bien que plus lentes, évoluent grâce à l'allègement et à la premiumisation. Les bocaux en verre maintiennent l'héritage de marque pour les sauces et les condiments, tandis que les barquettes en aluminium gagnent du terrain dans les kits repas prêts à cuire au four qui misent sur les propriétés de chauffage rapide. Les bols en pulpe moulée, défendus par les restaurants de restauration rapide naviguant dans les interdictions de plastiques à usage unique, revendiquent des parts dans les salades et les bols de céréales, bien que mis au défi par les règles de chimie de résistance aux graisses. Pour maintenir leur pertinence, les fabricants d'emballages rigides intègrent des couvercles avec codes QR et des films de fraîcheur pelables, des offres qui s'alignent sur la tendance des emballages intelligents qui balaie le marché des contenants alimentaires.

Par application : les plats préparés stimulent l'accélération de la croissance

Les viandes et aliments transformés sont restés l'ancre de la demande en 2025, représentant 28,35 % du volume, ancrés dans des protocoles stricts de chaîne du froid et de sécurité alimentaire qui récompensent les stratifiés haute barrière et les boîtes métalliques. Pourtant, les projecteurs de la croissance se tournent vers les plats préparés et les formats à emporter, qui progressent à un TCAC de 7,72 % jusqu'en 2031, portés par la hausse des ménages à double revenu, la livraison de repas par application et l'appétit des consommateurs pour les cuisines du monde. Les barquettes micro-ondables avec films à contrôle de ventilation, les bols auto-chauffants et les pochettes multi-compartiments adaptées aux régimes cétogènes ou à base de plantes illustrent comment les besoins applicatifs dictent l'innovation en matière d'emballage.

Dans les produits laitiers, les gobelets en PET multicouches avec additifs filtrant la lumière prolongent la durée de conservation des yaourts probiotiques, tandis que les cartons aseptiques s'enfoncent plus profondément dans la distribution à température ambiante pour réduire la consommation d'énergie. L'emballage des produits frais expérimente des membranes respirantes et des absorbeurs d'éthylène sur emballage pour limiter les pertes, une approche favorable aux engagements zéro gaspillage alimentaire des détaillants. La boulangerie, la confiserie et les produits de meunerie se concentrent sur la régulation de l'humidité et la visibilité anti-effraction, soulignant que chaque cycle applicatif engendre ses propres micro-tendances — et collectivement, elles diffusent l'innovation sur l'ensemble du marché des contenants alimentaires.

Analyse géographique

L'Asie-Pacifique a généré 38,62 % des revenus mondiaux en 2025 et devrait se développer à un TCAC de 7,61 %, renforçant son avance alors que la migration urbaine, la hausse de la participation des femmes au marché du travail et l'adoption du commerce mobile alimentent de nouvelles habitudes de consommation d'aliments de commodité. Le mandat de code de traçabilité chinois de 2024 a positionné les pochettes intelligentes multicouches comme la norme pour les viandes et volailles réfrigérées, poussant les transformateurs locaux à développer l'impression numérique et la sérialisation à données variables. La fragmentation de la taille des ménages en Inde favorise les petits formats d'emballage, et les campagnes de sécurité alimentaire soutenues par le gouvernement stimulent l'adoption de couvercles inviolables, bénéficiant aux usines régionales de plastique et de carton situées près des mégapoles.

L'Amérique du Nord maintient une part robuste avec une chaîne du froid mature et des consommateurs prêts à payer des primes de durabilité. L'examen renforcé des PFAS par la FDA remodèle les portefeuilles de revêtements, donnant un avantage aux transformateurs qui ont déjà investi dans des barrières sans fluor. Les volumes d'épicerie en ligne, consolidés par les comportements nés de la pandémie, restent stables ; en conséquence, les fournisseurs de pochettes et de doublures isolantes développent de nouvelles capacités dans le Midwest et au Mexique pour répondre aux engagements de livraison en deux jours. Le Canada reflète les tendances américaines mais superpose des mécanismes de tarification du carbone qui favorisent les formats légers, tandis que la demande mexicaine soutient les fournisseurs d'ondulé et de flexible s'alignant sur les chaînes de distribution à prix réduits en plein essor.

L'Europe est le creuset de la réglementation sur l'économie circulaire. Le règlement de 2024 sur les emballages et les déchets d'emballages codifie les objectifs de contenu recyclé et les redevances REP modulées, accélérant la conception pour le recyclage et l'approvisionnement en PCR. L'Allemagne a affiné la granularité des redevances, appliquant des tarifs plus élevés aux emballages multi-matériaux, ce qui a stimulé une substitution rapide par des films mono-PET. Le Royaume-Uni suit les règles de l'UE mais expérimente un système de consigne numérique (DRS) pour suivre les unités d'emballage, offrant des données susceptibles de se diffuser à l'échelle mondiale. Les marchés d'Europe du Sud mettent l'accent sur l'authenticité et les signaux premium, stimulant la demande de verre et de métal décoré dans l'huile d'olive, le vin et les conserves de spécialité. Collectivement, ces facteurs réglementaires et culturels influencent les choix de conception d'emballages dans le monde entier, les multinationales se standardisant sur le dénominateur commun le plus exigeant.

Paysage concurrentiel

Le marché des contenants alimentaires est fragmenté. La fusion en cours d'Amcor avec Berry Global élèverait l'échelle combinée de l'entité en matière d'extrusion, de moulage et de laminage de films, promettant des synergies dans l'approvisionnement en résines et la logistique de la chaîne du froid. Crown Holdings capitalise sur les pics de demande de boîtes métalliques en ajoutant deux lignes à grande vitesse dans le Midwest américain, s'appuyant sur des contrats d'approvisionnement en aluminium à long terme pour amortir les fluctuations de prix. O-I Glass a dépassé les attentes de bénéfices au premier trimestre 2025, attribuant ces gains à sa feuille de route de réduction des coûts « Fit to Win » qui a réduit les temps d'arrêt des fours et amélioré les rendements en calcin.

Les thèmes stratégiques se concentrent sur les investissements dans la durabilité et les capacités d'emballage intelligent. L'usine de carton recyclé de 200 millions EUR de Mondi en Italie ajoutera une capacité de 420 kilotonnes d'ici 2027, renforçant l'approvisionnement en carton pour les transformateurs européens. La pochette en résine 100 % biosourcée d'Accredo Packaging, dévoilée à Pack Expo 2024, montre comment les petits innovateurs captent l'attention en s'alignant sur les récits de marque neutres en carbone. Pendant ce temps, Reynolds Consumer Products a annoncé des bénéfices records en 2024 malgré les fluctuations des résines, créditant les améliorations du mix prix et les stratégies de couverture opérationnelle. Les dépôts de brevets dans les mélanges de biopolymères et les étiquettes à électronique imprimée ont augmenté de 18 % d'une année sur l'autre, signalant une course aux armements pour la propriété intellectuelle susceptible de sécuriser les marges dans une arène autrement centrée sur les volumes.

La consolidation reste active mais sélective : les acquisitions favorisent les entreprises dotées de chimies de barrière différenciées, de contrats d'approvisionnement en PCR ou de formats d'emballage à données intégrées. L'intérêt du capital-investissement persiste, mais les valorisations dépendent désormais de métriques ESG démontrables qui s'alignent sur les engagements de prêts liés à la durabilité des prêteurs. À mesure que la latence réglementaire se réduit entre l'UE, les États-Unis et les principaux marchés APAC, la complexité de la chaîne d'approvisionnement augmente, avantageant les entreprises dotées d'équipes de conformité mondiales et de nœuds de production multirégionaux capables d'ajustements de références en flux tendu. Au cours des cinq prochaines années, la frontière concurrentielle se concentrera probablement sur la capacité à opérationnaliser des flux de matériaux en boucle fermée et à monétiser à grande échelle les flux de données intégrés aux emballages.

Leaders du secteur des contenants alimentaires

Sonoco Products Company

Amcor PLC

Huhtamaki Oyj

Crown Holdings Inc.

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : O-I Glass a annoncé un bénéfice ajusté de 0,40 USD par action au premier trimestre 2025, générant 61 millions USD d'avantages opérationnels dans le cadre de son programme « Fit to Win ».

- Février 2025 : Mondi Group a entamé la construction d'une usine de carton recyclé de 200 millions EUR à Duino, en Italie, ciblant la demande européenne croissante d'emballages circulaires.

- Octobre 2024 : Tupperware Brands a conclu un accord avec des prêteurs garantis pour créer The New Tupperware Company, mettant l'accent sur un modèle axé sur le numérique dans les principaux marchés nord-américains.

- Octobre 2024 : Accredo Packaging a lancé la première pochette en résine 100 % biosourcée à Pack Expo 2024, combinant une matière première à base de canne à sucre avec des performances conventionnelles.

- Juin 2024 : Saica Group et Mondelēz International ont introduit des solutions d'emballage multiple recyclables à base de papier pour les gammes de confiserie.

Portée du rapport mondial sur le marché des contenants alimentaires

Les contenants alimentaires, disponibles dans des tailles, formes et matériaux variés, répondent aux besoins des consommateurs, qu'il s'agisse de stocker des produits secs et des liquides ou de contenir des repas préparés. Les contenants premium jouent un rôle essentiel dans la prolongation de la durée de conservation des aliments, garantissant la fraîcheur des ingrédients. Les contenants avancés d'aujourd'hui disposent souvent de joints hermétiques, de conceptions étanches et de compartiments spécialisés conçus pour prévenir la détérioration en maintenant les aliments distincts et séparés. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des contenants alimentaires est segmenté par matériau (plastique, verre, métal et autres matériaux), par type de produit (emballage flexible (pochettes, sacs, films d'emballage et autres types de produits), emballage rigide (bouteilles et bocaux, barquettes, boîtes, boîtes de conserve et autres types de produits)) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les estimations et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastique | Polyéthylène (PE) | Polyéthylène basse densité (PEBD) |

| Polyéthylène haute densité (PEHD) | ||

| Polyéthylène linéaire basse densité (PELBD) | ||

| Polypropylène (PP) | ||

| Polyéthylène téréphtalate (PET) | ||

| Autres plastiques | ||

| Verre | ||

| Métal | ||

| Carton | ||

| Autres matériaux |

| Emballage flexible | Pochettes |

| Sacs | |

| Films d'emballage | |

| Autres types d'emballages flexibles | |

| Emballage rigide | Bouteilles et bocaux |

| Barquettes | |

| Boîtes | |

| Boîtes de conserve | |

| Gobelets et bacs | |

| Emballages coque | |

| Autres types d'emballages rigides |

| Boulangerie et confiserie |

| Produits laitiers |

| Fruits et légumes |

| Produits de meunerie |

| Viandes et aliments transformés |

| Plats préparés et à emporter |

| Sauces, vinaigrettes et condiments |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Plastique | Polyéthylène (PE) | Polyéthylène basse densité (PEBD) |

| Polyéthylène haute densité (PEHD) | |||

| Polyéthylène linéaire basse densité (PELBD) | |||

| Polypropylène (PP) | |||

| Polyéthylène téréphtalate (PET) | |||

| Autres plastiques | |||

| Verre | |||

| Métal | |||

| Carton | |||

| Autres matériaux | |||

| Par type de produit | Emballage flexible | Pochettes | |

| Sacs | |||

| Films d'emballage | |||

| Autres types d'emballages flexibles | |||

| Emballage rigide | Bouteilles et bocaux | ||

| Barquettes | |||

| Boîtes | |||

| Boîtes de conserve | |||

| Gobelets et bacs | |||

| Emballages coque | |||

| Autres types d'emballages rigides | |||

| Par application | Boulangerie et confiserie | ||

| Produits laitiers | |||

| Fruits et légumes | |||

| Produits de meunerie | |||

| Viandes et aliments transformés | |||

| Plats préparés et à emporter | |||

| Sauces, vinaigrettes et condiments | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des contenants alimentaires ?

La taille du marché des contenants alimentaires a atteint 217,92 milliards USD en 2026 et devrait croître jusqu'à 263,88 milliards USD d'ici 2031.

Quelle région domine le marché des contenants alimentaires ?

L'Asie-Pacifique est en tête avec une part de 38,62 % en 2025 et devrait se développer à un TCAC de 7,61 % jusqu'en 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Le carton est le matériau à la croissance la plus rapide, affichant un TCAC de 7,05 % à mesure que les préférences réglementaires et des consommateurs en matière de durabilité font évoluer la demande.

Comment le commerce électronique et les services de kits repas affectent-ils la conception des emballages ?

Ils nécessitent des emballages légers, protecteurs et souvent dotés de fonctionnalités intelligentes, capables de résister à des chaînes de transit plus longues tout en fournissant des retours en temps réel sur la qualité.

Qu'est-ce qui motive le passage vers des emballages recyclables et biosourcés ?

Les réglementations de l'UE et de l'Amérique du Nord imposent des seuils de contenu recyclé, et les consommateurs récompensent de plus en plus les marques qui investissent dans des matériaux circulaires à faible empreinte carbone.

Les étiquettes intelligentes deviennent-elles courantes dans l'emballage alimentaire ?

L'adoption est en hausse, notamment en Amérique du Nord et en Europe, car les capteurs intégrés offrent un suivi de la fraîcheur et peuvent justifier une tarification premium dans les catégories à haute valeur ajoutée.

Dernière mise à jour de la page le: