Taille et Part du Marché de l'Emballage Durable pour le Commerce Électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.46 Milliards de dollars |

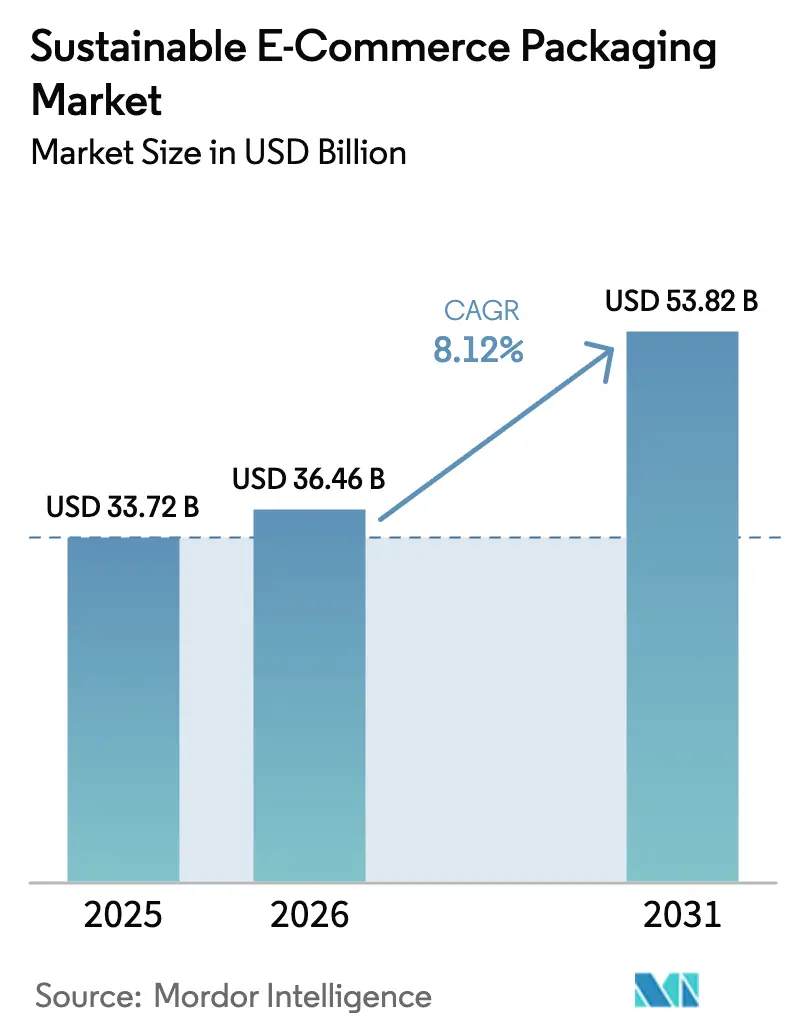

| Taille du Marché (2031) | 53.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage Durable pour le Commerce Électronique par Mordor Intelligence

La taille du Marché de l'Emballage Durable pour le Commerce Électronique est projetée à 33,72 milliards USD en 2025, 36,46 milliards USD en 2026, et devrait atteindre 53,82 milliards USD d'ici 2031, avec une croissance à un CAGR de 8,12% de 2026 à 2031.

La pression réglementaire croissante sur les plastiques à usage unique, la hausse des volumes de commandes en ligne et la préférence marquée des consommateurs pour les matériaux à faible empreinte carbone accélèrent la demande de solutions durables dans la livraison du dernier kilomètre. Les technologies d'optimisation des formats qui réduisent les frais liés au poids volumétrique, ainsi que l'expansion des modèles économiques d'économie circulaire, élargissent l'adoption au-delà des premiers utilisateurs. La consolidation parmi les principaux acteurs du secteur des emballages à base de fibres améliore l'échelle mondiale et les budgets de R&D, tandis que les systèmes d'ajustement dimensionnel pilotés par l'IA génèrent des économies de coûts mesurables qui renforcent les arguments de retour sur investissement pour les propriétaires de marques.

Principaux enseignements du rapport

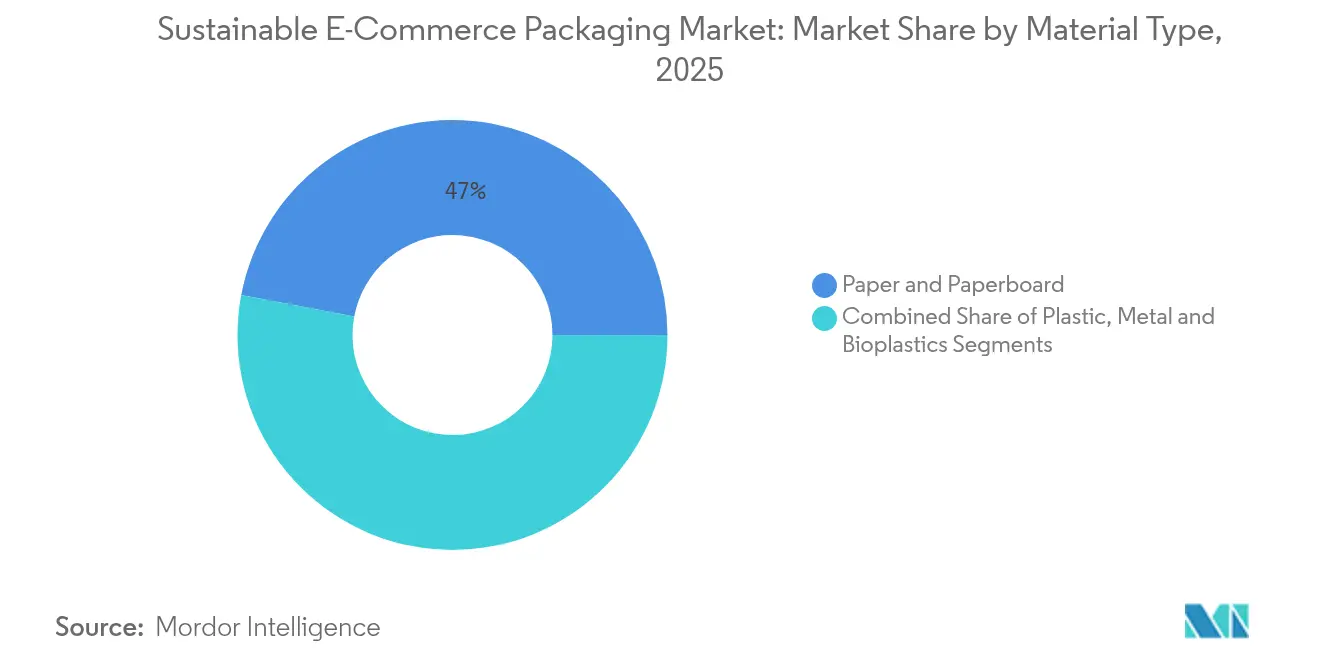

- Par type de matériau, le papier et le carton ont dominé avec 47,02% de la part du Marché de l'Emballage Durable pour le Commerce Électronique en 2025, tandis que les bioplastiques devraient se développer à un CAGR de 9,78% jusqu'en 2031.

- Par format d'emballage, les boîtes ondulées ont détenu 72,10% de la part des revenus en 2025 ; les pochettes et enveloppes progressent à un CAGR de 9,41% jusqu'en 2031.

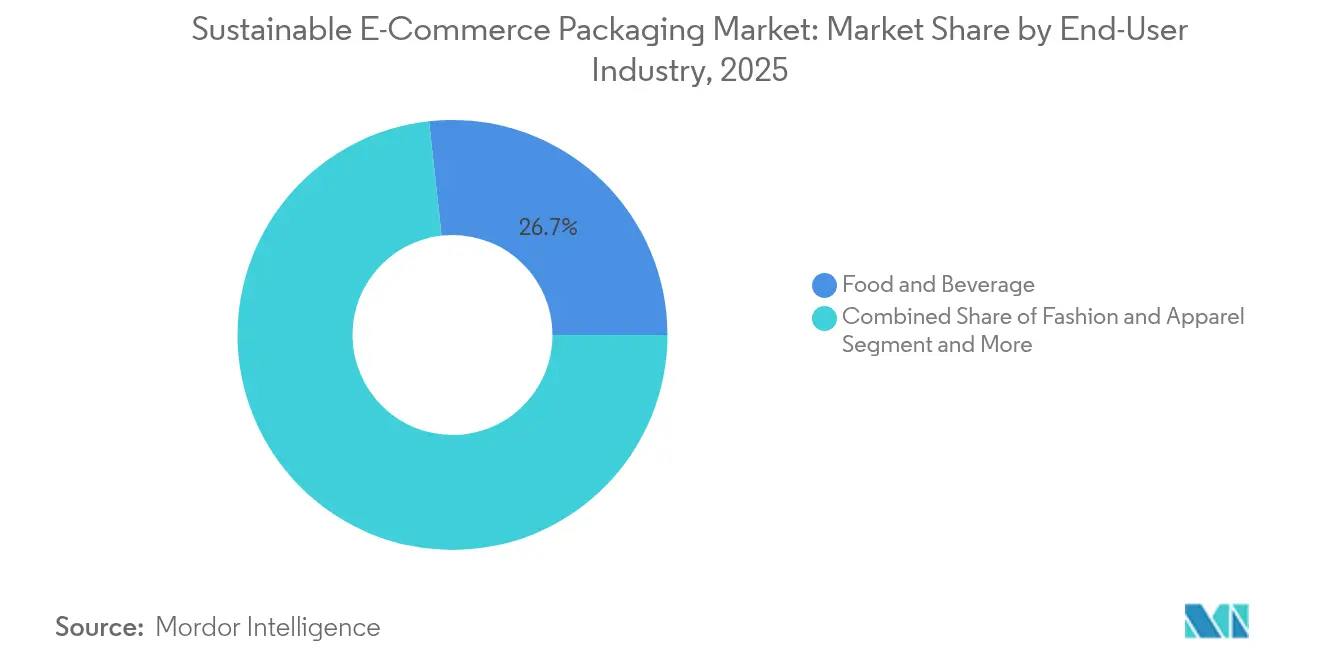

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 26,74% de la taille du Marché de l'Emballage Durable pour le Commerce Électronique en 2025, tandis que les produits pharmaceutiques enregistrent le CAGR le plus rapide à 9,23% jusqu'en 2031.

- Par attribut durable, les solutions recyclables ont dominé avec 61,05% de part en 2025 ; les solutions compostables affichent le potentiel de croissance le plus élevé à un CAGR de 9,58%.

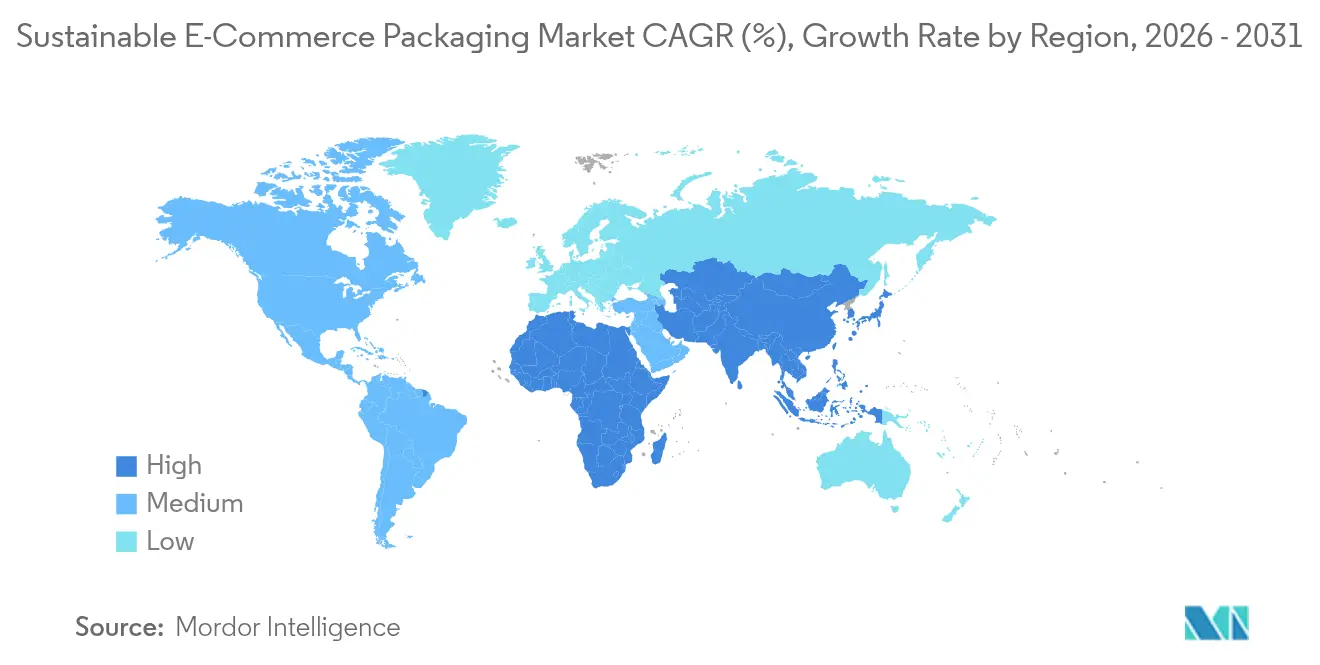

- Par géographie, l'Asie-Pacifique a capturé 42,35% de la part du Marché de l'Emballage Durable pour le Commerce Électronique en 2025, tandis que le Moyen-Orient et l'Afrique est la géographie à la croissance la plus rapide avec un CAGR de 9,66% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Emballage Durable pour le Commerce Électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des consommateurs pour les matériaux recyclables | +1.8% | UE, Amérique du Nord, Mondial | Moyen terme (2-4 ans) |

| Hausse des volumes de commandes de commerce électronique | +2.1% | Asie-Pacifique, Mondial | Court terme (≤ 2 ans) |

| Interdictions et écotaxes sur les plastiques à usage unique | +1.5% | Cœur de l'UE, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Systèmes d'ajustement dimensionnel pilotés par l'IA | +0.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Modèles d'emballage réutilisable en tant que service | +0.7% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Obligations de reporting carbone de portée 3 | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution de la préférence des consommateurs vers des matériaux recyclables et écologiques

Les marques qui prouvent un engagement environnemental réel obtiennent désormais des primes de prix et une fidélité plus profonde. Les marques de beauté et de soins personnels rapportent que 61 % des acheteurs recherchent activement des marques alignées sur l'écologie, ce qui entraîne des conversions vers des substrats en matières recyclées post-consommation et permet des réductions de l'empreinte carbone de plus de 40 % par rapport aux alternatives en résine vierge. L'adoption des matières recyclées post-consommation renforce donc à la fois la résilience des revenus et le capital réputationnel. Les détaillants étendent les mandats relatifs aux matières recyclées post-consommation aux gammes de marques propres, faisant de la recyclabilité une exigence minimale d'entrée dans de nombreuses catégories en ligne. Les gouvernements renforcent cette tendance via des seuils obligatoires de contenu recyclé qui entrent en vigueur dans l'Union européenne en 2025, augmentant la demande de base pour les matériaux compatibles. L'effet d'entraînement qui en résulte accélère les investissements dans les systèmes de récupération de fibres de nouvelle génération, élargissant l'offre de qualité et réduisant les primes de coût. À mesure que les volumes de conversion augmentent, les premiers adoptants protègent leurs marges en concluant des accords pluriannuels d'approvisionnement en matières recyclées post-consommation.

Croissance explosive des volumes de commandes de commerce électronique et des livraisons du dernier kilomètre

Les dépenses en ligne dépassent le commerce de détail en magasin, augmentant les besoins en emballages de protection dans toutes les catégories. Ranpak a enregistré une hausse de 14,7 % des volumes de rembourrage en Q3 2024, avec des ventes nettes en hausse de 11,4 % à 92,2 millions USD [1]Ranpak Holdings, "Présentation aux investisseurs Q3 2024," ranpak.com. La pochette matelassée en papier repulpable à 96,7 % d'Amazon prouve que les solutions à base de fibres peuvent satisfaire aux critères de test de chute et s'intégrer dans les flux de collecte en bordure de trottoir. Les détaillants en ligne accélèrent ensuite les transitions du plastique vers le papier, capturant à la fois des gains d'efficacité et des avantages en matière de durabilité. Les économies d'échelle liées aux volumes élargissent la compétitivité des prix pour les papiers légers à haute résistance qui résistent aux perforations lors de la manutention automatisée. La tendance accroît la demande de revêtements barrières à l'humidité compatibles avec les processus de recyclage courants, stimulant la R&D conjointe entre les transformateurs et les fournisseurs chimiques. À mesure que la fréquence des expéditions se normalise à un niveau structurellement plus élevé, les fournisseurs d'emballages qui garantissent une qualité constante à grande échelle consolident leur statut de fournisseur privilégié.

Systèmes intelligents d'ajustement dimensionnel des boîtes pilotés par l'IA réduisant les frais de poids volumétrique

Les algorithmes qui adaptent en temps réel les dimensions du produit à la taille optimale du carton réduisent l'utilisation de matériaux de rembourrage et diminuent les suppléments des transporteurs. La plateforme Cut'it EVO de Ranpak réduit la hauteur du carton pour jusqu'à quatre options de couvercle sur une seule ligne, offrant 15 à 25 % d'économies de matériaux et des réductions significatives des coûts logistiques pour les premiers adoptants. Les détaillants intègrent les données dimensionnelles dans les systèmes de gestion d'entrepôt, créant une boucle de rétroaction fermée qui affine continuellement les bibliothèques de cartons. La réduction du volume sortant améliore les taux de remplissage des camions et réduit les émissions de gaz à effet de serre, renforçant les performances par rapport aux objectifs de portée 3. Les fournisseurs regroupent désormais les logiciels d'IA, les systèmes de vision et les contrats de service, ouvrant des flux de revenus récurrents qui amortissent la cyclicité de la demande en substrats. À mesure que les fenêtres de retour sur investissement se raccourcissent à moins de 18 mois, les équipes d'approvisionnement élèvent l'ajustement dimensionnel au rang de priorité d'automatisation dans les mises à niveau de l'exécution omnicanale.

Modèles d'emballage réutilisable en tant que service gagnant l'adoption des détaillants

Les plateformes circulaires fournissant des pochettes retournables attirent les détaillants désireux de réduire les déchets à usage unique et de différencier l'expérience client. Le Forum économique mondial désigne 2025 comme un point de basculement, compte tenu des projets pilotes à grande échelle menés par des leaders de l'habillement et de l'épicerie [2]Forum économique mondial, "Circularité dans les emballages : point de basculement 2025," weforum.org. Des prestataires tels que RePack gèrent les boucles de logistique inverse et les opérations de nettoyage, facturant des frais d'abonnement qui alignent la rentabilité sur la fréquence de réutilisation. L'acceptation des consommateurs s'améliore à mesure que les réseaux de dépôt s'étendent et que les programmes d'incitation numériques gamifient les retours. Les analyses du cycle de vie indiquent que les pochettes atteignent un bénéfice environnemental à l'équilibre après trois à cinq utilisations, selon la distance de transport. Des défis persistent en matière de taux de perte d'actifs et de coûts d'investissement des installations de lavage, mais le suivi des actifs basé sur les données atténue le risque de rétrécissement. Les détaillants utilisant les données pilotes pour repenser les flux d'exécution s'attendent à une parité de coûts mesurable avec les formats à usage unique une fois que les parcs d'actifs dépassent les seuils critiques d'échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en matières premières fibreuses et polymères | -1.1% | Mondial, régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limitations des propriétés barrières de certains films biosourcés | -0.8% | Mondial, pôles alimentaires et pharmaceutiques | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les données d'emballages connectés | -0.3% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Lacunes des infrastructures de recyclage pour les pochettes multicouches | -0.6% | Marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement et fluctuation des coûts des intrants en fibres et polymères

Les prix du carton ondulé ont affiché des hausses à deux chiffres depuis 2024, propulsés par la hausse de la demande en ligne et les pics des coûts énergétiques, ce qui pèse sur les marges des transformateurs. L'approvisionnement en résines biosourcées est encore plus tendu, les fluctuations des prix des matières premières agricoles se répercutant sur les structures de coûts de l'acide polylactique et du polyhydroxyalcanoate. Les grands producteurs intégrés atténuent leur exposition grâce à des actifs forestiers captifs ou à des contrats d'achat pluriannuels, mais les petits transformateurs font face à un risque de liquidité à mesure que les besoins en fonds de roulement s'accroissent. L'instabilité des prix au comptant complique la tarification à terme pour les propriétaires de marques, retardant les renouvellements de contrats et ralentissant les lancements de nouveaux formats. L'incertitude accrue des prix favorise donc temporairement les acteurs établis qui peuvent mettre en œuvre des stratégies de couverture jusqu'à ce que les ajouts de capacité atténuent la tension sur les matières premières.

Limitations des propriétés barrières de certains films et revêtements biosourcés

De nombreux polymères compostables sont insuffisants en termes de barrières à l'humidité et à l'oxygène, limitant leur utilisation dans les expéditions alimentaires et pharmaceutiques où l'intégrité de la durée de conservation est critique. Les structures multicouches améliorent les performances, mais introduisent des défis de recyclage et des coûts supplémentaires. Les revêtements en nanocellulose améliorent les taux de transmission de vapeur d'eau, mais l'échelle commerciale reste limitée [3]PMC, "Revêtements en nanocellulose pour films biosourcés," pubmed.ncbi.nlm.nih.gov. Les propriétaires de marques doivent donc peser le bénéfice réputationnel des allégations biosourcées par rapport au risque potentiel de détérioration. Les solutions hybrides, telles que les doublures à base d'amidon combinées à des enveloppes extérieures en papier recyclable, émergent comme des solutions intermédiaires mais ajoutent de la complexité au processus. Jusqu'à ce que la science des matériaux comble l'écart de performance barrière à un coût compétitif, l'adoption dans les segments sensibles à l'humidité sera à la traîne par rapport aux catégories plus tolérantes comme l'habillement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bioplastiques poursuivent leur progression malgré la domination des fibres

Le papier et le carton ont représenté 47,02% du Marché de l'Emballage Durable pour le Commerce Électronique en 2025 grâce à une large recyclabilité, des avantages en termes de coûts et des chaînes d'approvisionnement solides. Les bioplastiques enregistrent le CAGR le plus rapide à 9,78% jusqu'en 2031, à mesure que le PE dérivé de la canne à sucre, les films à base d'écorce et les revêtements à base d'algues arrivent à maturité. La taille du Marché de l'Emballage Durable pour le Commerce Électronique pour les bioplastiques est projetée à 9,32 milliards USD d'ici 2031, reflétant une demande accrue pour de meilleures performances de barrière à côté des produits alimentaires et de soins personnels. Les producteurs de fibres protègent leur part en ajoutant des dispersions résistantes à l'eau qui réussissent les tests de repulpabilité, tandis que les acteurs pétrochimiques investissent dans des boucles de recyclage chimique pour prolonger la pertinence des recyclables mono-matériaux. Le financement de capital-risque dans les films à base de protéines signale un élargissement des options de matières premières prêtes à réduire les écarts de prix avec les grades existants.

Les différentiels de coûts entre le papier kraft et le PLA se sont réduits à moins de 20% en 2025, accélérant la substitution dans les pochettes qui ne nécessitent pas de fenêtres haute transparence. Les marques visant des engagements de neutralité carbone s'appuient sur des données d'analyse du cycle de vie qui positionnent les films compostables certifiés comme un choix à moindres émissions lorsqu'ils sont associés à un accès au compostage industriel. Les équipes d'approvisionnement industriel répartissent donc les volumes entre les fibres et les biopolymères émergents pour couvrir les risques techniques et réglementaires. Les fournisseurs capables de regrouper les deux substrats dans un seul contrat d'approvisionnement gagnent en pouvoir de négociation et sécurisent le débit sur l'ensemble des cycles économiques.

Par format d'emballage : les pochettes dépassent les boîtes grâce à l'adoption de l'ajustement dimensionnel

Les boîtes ondulées ont dominé avec 72,10% du Marché de l'Emballage Durable pour le Commerce Électronique en 2025 grâce à leur polyvalence, leur résistance à l'empilage et un circuit de recyclage mature. Les pochettes et enveloppes affichent cependant un CAGR de 9,41% grâce aux systèmes de cartonisation assistés par intelligence artificielle qui éliminent le rembourrage de vide. La taille du Marché de l'Emballage Durable pour le Commerce Électronique pour les pochettes devrait atteindre 8,55 milliards USD en 2031, à mesure que les détaillants déploient des modèles rembourrés en papier qui réussissent les tests de chute pour articles fragiles. Les formats fins profitent aux centres de colis en augmentant le débit des convoyeurs et en réduisant le gaspillage d'espace dans les remorques.

Les détaillants associent la diversification des formats à des analyses prédictives au niveau des références, garantissant que le plus petit emballage extérieur réalisable est sélectionné sans compromettre les performances de protection. Les marques de commerce par abonnement préfèrent les pochettes imprimées qui servent également d'espace marketing, accélérant l'adoption de lignes d'impression numérique capables de gérer des tirages plus courts de manière économique. Les boîtes restent centrales pour les grandes commandes d'électronique grand public, mais leurs designs intègrent désormais des fermetures à décoller-et-sceller et des bandes perforées de retour pour s'adapter aux flux de logistique inverse. Les inserts en mousse expansée cèdent la place aux structures en pulpe moulée, réduisant les intrants pétroliers et améliorant la recyclabilité en collecte sélective.

Par secteur d'utilisation final : la demande pharmaceutique s'accélère sous la pression de la conformité

L'alimentation et les boissons ont représenté 26,74% du Marché de l'Emballage Durable pour le Commerce Électronique en 2025, portées par la livraison d'épicerie en gros et les services de kits repas. Les expéditions pharmaceutiques affichent un CAGR de 9,23% jusqu'en 2031, les régulateurs imposant des seuils de contenu recyclé plus élevés pour les emballages de chaîne du froid. La taille du Marché de l'Emballage Durable pour le Commerce Électronique pour les produits pharmaceutiques devrait dépasser 5,95 milliards USD d'ici 2031, soutenue par des boîtes de contrôle de température à base de fibres qui remplacent le polystyrène expansé et réduisent la charge des décharges. Les vendeurs de produits de beauté et de soins personnels progressent régulièrement à mesure que les emballages rechargeables et les pompes mono-matériaux atteignent l'échelle commerciale, répondant au positionnement de beauté propre.

Les marques d'électronique continuent de rechercher des designs qui équilibrent la protection antistatique et la recyclabilité ; les plateaux en pulpe moulée revêtus de couches antistatiques gagnent en traction lors des phases pilotes. Les maisons de mode testent des sacs à vêtements réutilisables qui se plient en enveloppes de retour prépayées, réduisant la demande de sachets plastiques à usage unique. Dans tous les secteurs, la convergence de la croissance de l'épicerie en ligne et de la livraison à domicile de médicaments sur ordonnance élève les attentes de performance pour l'isolation à base de fibres, incitant à investir dans la mise à l'échelle des liners en aérogel.

Par attribut durable : les compostables gagnent en dynamique aux côtés des recyclables

Les solutions recyclables ont dominé avec 61,05% de part en 2025, ancrées par des systèmes de collecte sélective matures et des frais de responsabilité élargie des producteurs croissants qui récompensent la recyclabilité. Les solutions compostables enregistrent un CAGR de 9,58% à mesure que les programmes municipaux de déchets organiques se développent en Europe et dans certaines villes d'Amérique du Nord. La taille du Marché de l'Emballage Durable pour le Commerce Électronique liée aux formats compostables devrait atteindre 6,88 milliards USD en 2031, aidée par des bio-résines de nouvelle génération qui se dégradent dans le compostage domestique en 90 jours. Les pilotes d'attribut réutilisable se développent dans les secteurs de l'habillement et du luxe qui valorisent les récits de marque circulaires. Les allégations biodégradables attirent des acteurs de niche ciblant les régions à faible infrastructure, mais les défis de standardisation autour de la certification et de l'étiquetage ralentissent l'adoption de masse.

Les marques adoptent de plus en plus des stratégies multi-attributs, par exemple en combinant des noyaux en papier avec un rembourrage compostable ou en utilisant des coques extérieures réutilisables avec des doublures intérieures recyclables. Les régulateurs poussent à des directives claires de « conception pour le démontage » en 2026, accélérant le mouvement vers des constructions mono-matriaux qui s'adaptent à plusieurs voies de fin de vie.

Analyse géographique

L'Asie-Pacifique a représenté 42,35% du Marché de l'Emballage Durable pour le Commerce Électronique en 2025, portée par les gigantesques volumes de colis de la Chine et l'expansion à deux chiffres du commerce électronique de détail en Inde. Plusieurs gouvernements provinciaux en Chine ont lié des remises fiscales à des seuils de contenu recyclé, stimulant la demande de papier couché en fibres recyclées post-consommation parmi les vendeurs orientés vers l'exportation. Les transformateurs japonais sont pionniers dans les technologies d'étiquettes intelligentes intégrant des puces NFC, permettant des vérifications d'authenticité et des alertes de chaîne du froid. Les centres de distribution d'Asie du Sud-Est adoptent des expéditeurs isolés à base de papier pour remplacer le polystyrène expansé, en accord avec les feuilles de route nationales sur les déchets plastiques. La taille du Marché de l'Emballage Durable pour le Commerce Électronique en Asie-Pacifique devrait dépasser 23,6 milliards USD d'ici 2031, reflétant la production localisée d'intrants en fibres et en bio-résines.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 9,66%, portés par les initiatives omnicanales de la région du Golfe et l'essor du commerce mobile en Afrique. Les enquêtes auprès des consommateurs saoudiens montrent une volonté de payer jusqu'à 12% de prime pour des emballages écologiques, stimulant la substitution aux importations par des transformateurs régionaux installant des onduleuses à haut débit. Les Émirats Arabes Unis imposent une recyclabilité à 100% pour les emballages extérieurs du commerce électronique d'ici 2026, suscitant un intérêt pour les pochettes kraft légères. L'Afrique du Sud tire parti d'une infrastructure de collecte comparativement solide pour piloter la séparation en collecte sélective des doublures isolantes à base de fibres, se positionnant comme tremplin pour les exportations régionales d'Afrique subsaharienne. Les zones logistiques franches au Kenya et au Rwanda attirent des investissements dans des lignes de production automatisées de pochettes qui desservent le commerce transfrontalier est-africain.

L'Amérique du Nord et l'Europe restent des marchés matures mais influents, façonnant les normes mondiales à travers des règles de responsabilité élargie des producteurs et des déploiements de taxes sur les plastiques. Le règlement de l'Union Européenne sur les emballages et les déchets d'emballages exige que tous les emballages du commerce électronique soient réutilisables ou recyclables d'ici 2030, suscitant des itérations de conception rapides parmi les spécialistes des fibres. Les propriétaires de marques aux États-Unis anticipent l'adoption d'une législation nationale de responsabilité élargie des producteurs dans au moins huit États supplémentaires d'ici 2027, intégrant les barèmes de redevances dans les modèles de coût total. Ces régions continuent de piloter des solutions de haute complexité telles que les expéditeurs actifs à température contrôlée à base de fibres et les étiquettes de suivi connectées au cloud qui alimentent des systèmes de vérification par chaîne de blocs. Les enseignements tirés alimentent les marchés émergents à forte croissance, accélérant la convergence mondiale vers des cadres d'économie circulaire éprouvés.

Paysage concurrentiel

La consolidation s'est accélérée en 2024-2025 après le rapprochement de 34 milliards USD entre Smurfit Kappa et WestRock, créant le plus grand fournisseur mondial d'emballages à base de fibres. International Paper a renforcé son envergure en acquérant DS Smith pour 7,2 milliards USD, ajoutant une expertise en fibres à température contrôlée. Les principaux acteurs disposent désormais de budgets de R&D plus importants pour les revêtements compostables et les lignes de transformation assistées par intelligence artificielle. Le Marché de l'Emballage Durable pour le Commerce Électronique présente donc une concentration modérée, mais il reste de la place pour les spécialistes offrant une technologie différenciée telle que les refroidisseurs en pulpe moulée ou les sceaux d'authenticité connectés basés sur des codes QR.

L'orientation stratégique passe de la simple capacité de production à des solutions intégrant matériaux, automatisation et services circulaires. La fusion envisagée d'Amcor avec Berry Global vise 650 millions USD de gains d'efficacité tout en mutualisant la science des polymères pour les films recyclables mono-matériaux. Sealed Air s'engage à atteindre la neutralité carbone sur les émissions de portée 1 et 2 d'ici 2040, rapportant une réduction déjà atteinte de 54,6%, et intègre l'évaluation du cycle de vie dans la validation des nouveaux produits. Ranpak étend le portefeuille de dimensionnement juste Cut'it EVO en Europe et en Asie, ajoutant des modules d'impression numérique en ligne qui transforment les emballages en actifs marketing. Simultanément, des perturbateurs de niche tels que Returnity et RePack captent des parts avec des pools de pochettes réutilisables par abonnement qui déchargent la gestion de la logistique inverse des détaillants.

Les partenariats technologiques s'intensifient : les transformateurs signent des accords de développement conjoint avec des startups de bio-résines pour sécuriser la propriété intellectuelle et accélérer la mise sur le marché. Les investisseurs canalisent des capitaux vers les papiers barrières revêtus de nanocellulose, reconnaissant la prime disponible dans les segments alimentaires et pharmaceutiques. L'expertise en cybersécurité émerge comme un facteur de différenciation pour les fournisseurs d'emballages connectés qui doivent protéger les données des consommateurs tout en respectant le RGPD européen et les normes CCPA des États-Unis. L'avantage concurrentiel dépend de plus en plus de la capacité à regrouper le choix du substrat, le savoir-faire en automatisation et la stratégie de fin de vie dans un seul contrat qui minimise la complexité pour les détaillants omnicanaux.

Leaders du Secteur de l'Emballage Durable pour le Commerce Électronique

Amcor PLC

Smurfit Kappa Group PLC

WestRock Company

DS Smith PLC

Mondi PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Mondi a étendu sa ligne de production de MailerBAG re/cycle en Pologne pour répondre à la demande du commerce électronique en pochettes recyclables en bordure de trottoir.

- Février 2025 : Henkel a lancé Technomelt E-COM G5 Eco Cool, un adhésif thermofusible biosourcé optimisé pour les emballages automatisés du commerce électronique.

- Janvier 2025 : DS Smith a lancé Tape Back, permettant deux expéditions avec une seule bande de colle et éliminant les bandes déchirables en plastique à usage unique.

- Décembre 2024 : Movopack a obtenu 2,5 millions USD de financement d'amorçage dirigé par 360 Capital pour développer les emballages circulaires pour le commerce électronique.

Périmètre du Rapport Mondial sur le Marché de l'Emballage Durable pour le Commerce Électronique

Sur la base des tendances actuelles et de la dynamique du marché, l'étude suit et analyse la demande d'emballages durables pour le commerce électronique au sein du secteur d'utilisation final. Les chiffres du marché sont dérivés en suivant les revenus générés par les acteurs fournissant des produits durables pour le commerce électronique dans les secteurs d'utilisation final du commerce de détail. L'étude fournit une ventilation détaillée des différents types de matériaux dans différentes géographies. Ce rapport analyse les facteurs sur la base des scénarios de base prévalents, des thèmes clés et des cycles de demande liés aux secteurs d'utilisation final.

Le rapport couvre les entreprises d'emballages durables pour le commerce électronique. Le marché est segmenté par type de matériau (plastique, papier et carton, métaux), utilisateur final (mode et habillement, électronique grand public, alimentation et boissons, produits pharmaceutiques, soins personnels et autres utilisateurs finaux) et géographie (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Australie et reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique, Argentine et reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Papier et carton |

| Métal |

| Bioplastiques |

| Boîtes ondulées |

| Pochettes et enveloppes |

| Sachets et sacs |

| Solutions de protection et d'isolation |

| Mode et habillement |

| Électronique grand public |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Recyclable |

| Compostable |

| Réutilisable |

| Biodégradable |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Plastique | ||

| Papier et carton | |||

| Métal | |||

| Bioplastiques | |||

| Par format d'emballage | Boîtes ondulées | ||

| Pochettes et enveloppes | |||

| Sachets et sacs | |||

| Solutions de protection et d'isolation | |||

| Par secteur d'utilisation final | Mode et habillement | ||

| Électronique grand public | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Par attribut durable | Recyclable | ||

| Compostable | |||

| Réutilisable | |||

| Biodégradable | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du Marché de l'Emballage Durable pour le Commerce Électronique ?

Le marché s'établit à 36,46 milliards USD en 2026 et devrait atteindre 53,82 milliards USD d'ici 2031.

À quelle vitesse le marché se développe-t-il ?

Le Marché de l'Emballage Durable pour le Commerce Électronique croît à un CAGR de 8,12% sur la période 2026-2031.

Quel segment de matériaux enregistre la croissance la plus rapide ?

Les bioplastiques mènent la croissance des matériaux avec un TCAC de 9,78 %, portés par les innovations en résines à base de canne à sucre et d'écorce.

Quelle région géographique détient la plus grande part ?

L'Asie-Pacifique représente 42,35 % des revenus mondiaux, soutenue par des volumes élevés de colis et les politiques gouvernementales d'économie circulaire.

Dernière mise à jour de la page le: