Taille et part du marché des emballages réutilisables pour la restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

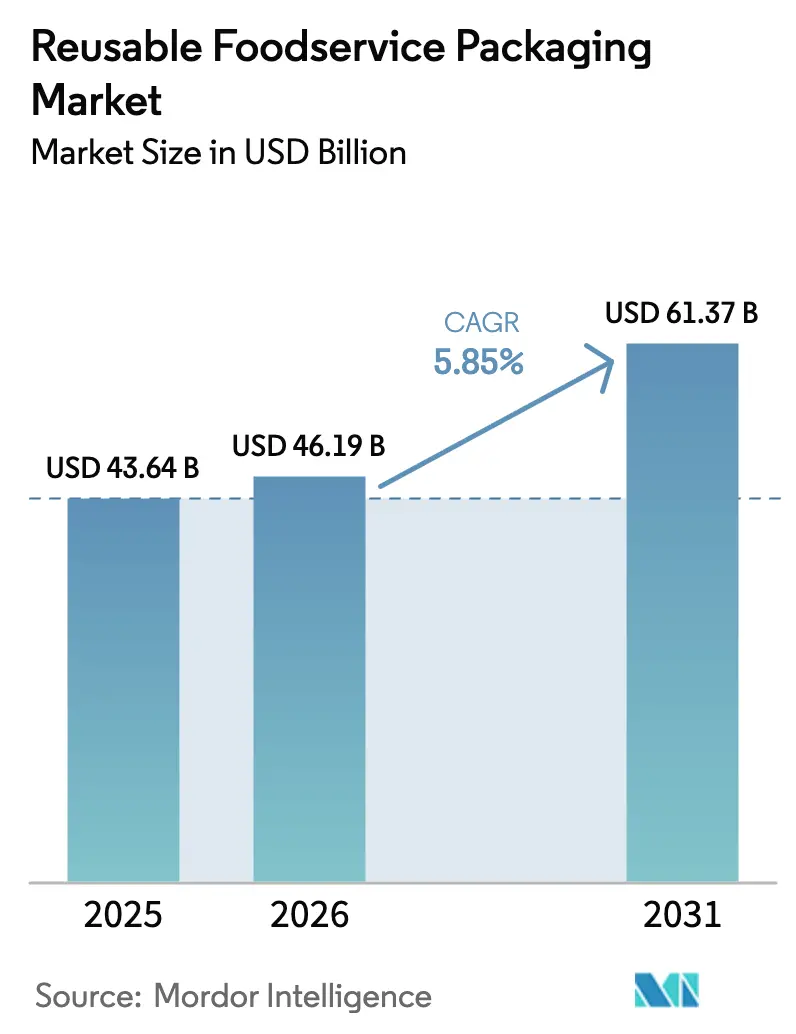

| Taille du Marché (2026) | 46.19 Milliards de dollars |

| Taille du Marché (2031) | 61.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages réutilisables pour la restauration par Mordor Intelligence

La taille du marché des emballages réutilisables pour la restauration était évaluée à 43,64 milliards USD en 2025 et devrait croître de 46,19 milliards USD en 2026 pour atteindre 61,37 milliards USD d'ici 2031, à un TCAC de 5,85 % durant la période de prévision (2026-2031). La pression réglementaire continue, notamment les règles de responsabilité élargie des producteurs, pousse les marques vers des systèmes circulaires. Les objectifs de durabilité des entreprises ajoutent de l'élan et favorisent des partenariats qui standardisent les formats de contenants et les méthodes de suivi numérique. Les essais rapides menés par les plateformes de livraison de repas, les nouveaux lancements de matériaux réduisant les intrants fossiles et le déploiement de la RFID dans les points de vente à service rapide renforcent davantage la proposition de valeur. Dans le même temps, les obstacles liés aux coûts de la logistique inverse et la capacité limitée de lavage de la vaisselle dans les zones urbaines denses continuent de freiner l'adoption.

Principaux enseignements du rapport

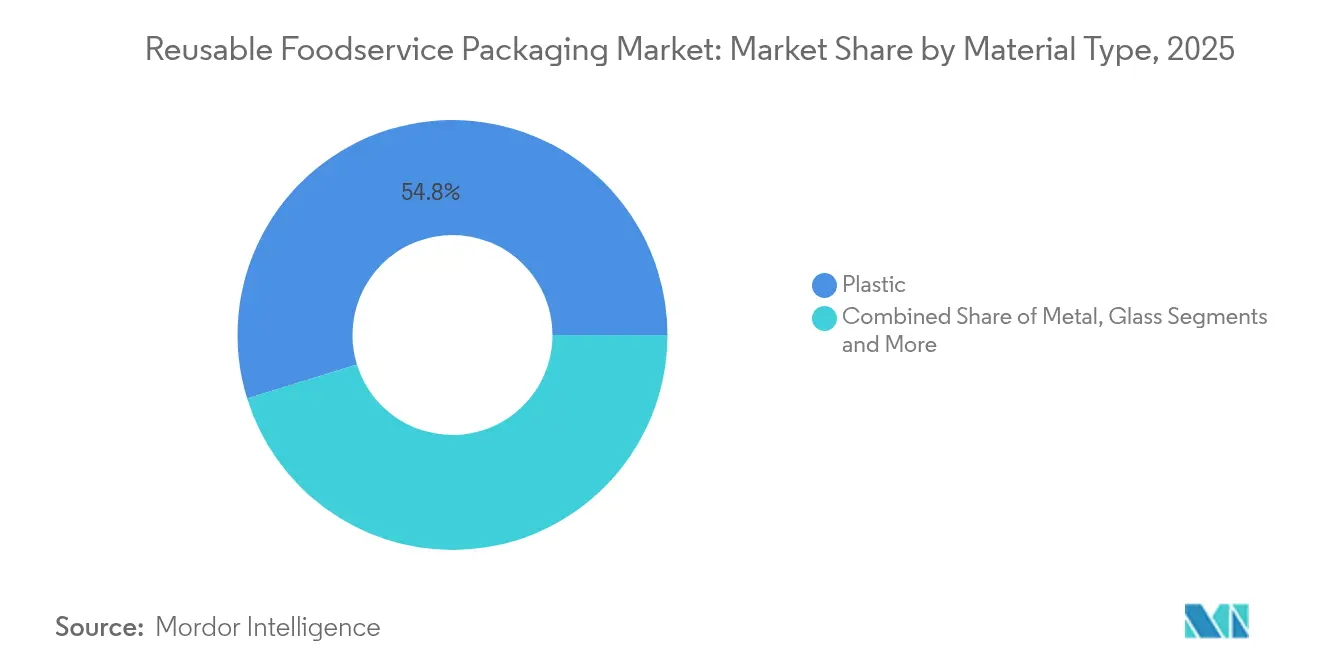

- Par matériau, le plastique détenait 54,78 % de la part du marché des emballages réutilisables pour la restauration en 2025, tandis que les options à base de silicone et de fibres devraient croître à un TCAC de 7,55 % jusqu'en 2031.

- Par type de produit, les tasses et couvercles étaient en tête avec une part de revenus de 42,95 % en 2025 ; les bouteilles et gobelets devraient se développer à un TCAC de 6,54 % jusqu'en 2031.

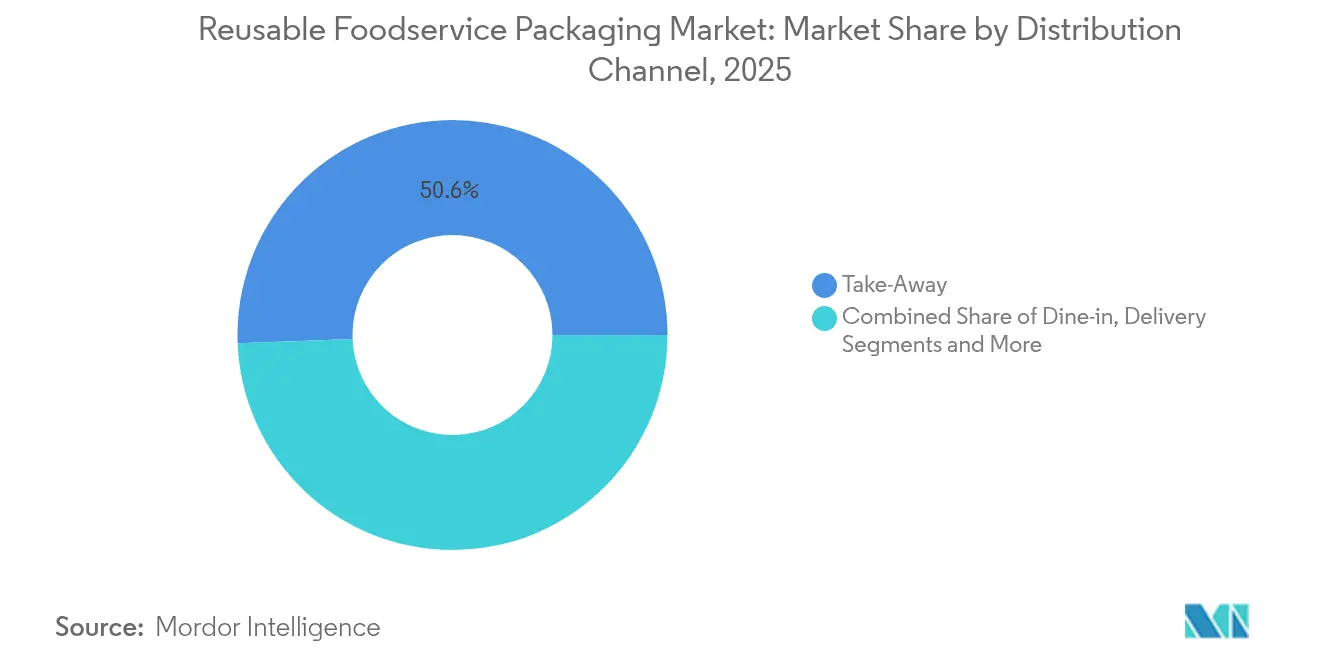

- Par canal de distribution, les opérations de vente à emporter représentaient 50,62 % de la taille du marché des emballages réutilisables pour la restauration en 2025, tandis que les services de livraison affichent le TCAC projeté le plus élevé à 7,29 % entre 2026 et 2031.

- Par utilisateur final, les restaurants à service rapide contrôlaient 40,15 % des revenus de 2025, mais la restauration dans les transports progresse à un TCAC de 6,02 % jusqu'en 2031.

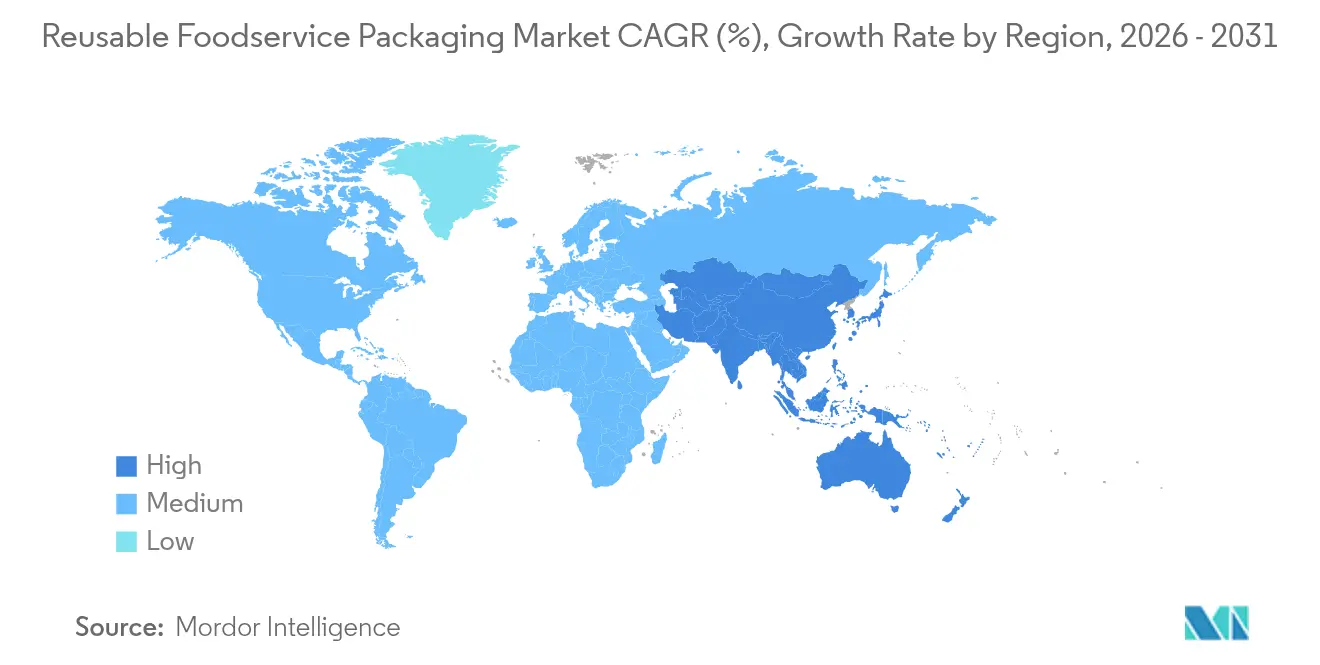

- Par géographie, l'Amérique du Nord dominait avec une part de 36,55 % en 2025 ; l'Asie-Pacifique progresse le plus rapidement à un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages réutilisables pour la restauration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des agrégateurs de livraison de repas en ligne | +1.2% | Mondial, avec concentration dans les marchés urbains | Moyen terme (2 à 4 ans) |

| Interdictions des plastiques à usage unique dans les pays de l'OCDE et des BRICS | +1.8% | Pays de l'OCDE, en expansion vers les nations BRICS | Court terme (≤ 2 ans) |

| Engagements ESG des marques et pression liée aux rapports | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Pilotes en boucle fermée sur les campus démontrant le retour sur investissement | +0.6% | Pôles éducatifs d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des plateformes de suivi des emballages réutilisables en tant que service logiciel | +0.8% | Marchés développés dotés d'une infrastructure numérique | Moyen terme (2 à 4 ans) |

| Formats de distribution en vrac dans les voies de service au volant des QSR | +0.4% | Chaînes de QSR en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des agrégateurs de livraison de repas en ligne

Les géants de la livraison de repas mènent désormais des pilotes à l'échelle de la ville qui unifient les types de contenants, absorbent les coûts de récupération et fournissent aux restaurants des invites de retour via des applications. Uber Eats a étendu ses programmes du Canada à plusieurs métropoles des États-Unis en 2024, en s'associant à Suppli et Reusables.com pour mutualiser les tâches de lavage et de redistribution. DoorDash a lancé des initiatives similaires à Los Angeles, tirant parti de la densité des itinéraires pour maintenir de faibles émissions de transport et une rotation rapide des contenants. Les applications mobiles des agrégateurs informent les clients des points de retour et rendent les dépôts remboursables, ce qui améliore les taux de retour et réduit les pertes.

Interdictions des plastiques à usage unique dans les pays de l'OCDE et des BRICS

Les objectifs obligatoires se resserrent chaque année. La France exige 10 % de réutilisation d'ici 2027 et la règle allemande de 2023 oblige les points de restauration à proposer une option réutilisable, bien que le taux d'adoption de la première année n'ait atteint que 1,6 %. La loi vietnamienne de janvier 2024 a fixé 22 % de recyclage pour le PET rigide ainsi que 40 % de récupération des matériaux, incitant les fournisseurs à privilégier les emballages pouvant circuler de nombreuses fois. Aux États-Unis, la loi du Minnesota de 2025 oblige tous les emballages concernés à être réutilisables, rechargeables, recyclables ou compostables d'ici 2032. Les acteurs précoces qui construisent des réseaux de réutilisation avant les délais d'application réglementaire gagnent en résilience de la chaîne d'approvisionnement et en bonne volonté de la part des régulateurs.

Engagements ESG des marques et pression liée aux rapports

Les entreprises doivent publier des objectifs d'emballage mesurables dans le cadre de l'évolution des normes de divulgation ESG. Huhtamaki s'engage à proposer des articles 100 % recyclables, compostables ou réutilisables d'ici 2030. Nestlé et Unilever testent des stations de recharge et des emballages durables qui capturent des données primaires sur la réduction des déchets, satisfaisant ainsi les critères des investisseurs en matière de performance climatique. Le Pacte canadien sur les plastiques a indiqué que la moitié des emballages de ses membres répondaient déjà aux critères de conception pour le recyclage ou la réutilisation dans sa mise à jour de 2024.

Pilotes en boucle fermée sur les campus démontrant le retour sur investissement

Les universités offrent des environnements fermés idéaux pour l'expérimentation. Des campus chinois ont affiché un retour sur investissement positif une fois que les contenants avaient effectué au moins 20 cycles, selon des études évaluées par des pairs. Le programme de l'arène de l'Université d'État de l'Arizona avec Bold Reuse et Swire Coca-Cola a démontré un lavage fluide sur site et des systèmes d'enregistrement automatisés. Les données issues de ces essais éclairent les appels d'offres municipaux et les déploiements dans le secteur privé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité alimentaire et de contamination croisée | -0.8% | Mondial, particulièrement dans les marchés réglementés | Court terme (≤ 2 ans) |

| Coût élevé de la logistique inverse pour les programmes à grande échelle | -1.4% | Marchés suburbains et ruraux à l'échelle mondiale | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la capacité de lavage municipale | -0.6% | Centres urbains à infrastructure limitée | Moyen terme (2 à 4 ans) |

| Structure des redevances de responsabilité élargie des producteurs favorisant le recyclable plutôt que le réutilisable | -0.5% | Régions dotées de cadres de responsabilité élargie des producteurs établis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité alimentaire et de contamination croisée

Les régulateurs exigent des protocoles de désinfection validés. La FDA des États-Unis exige que toute surface réutilisable en contact avec des aliments soit conforme au 21 CFR 174, ce qui entraîne des frais de test supplémentaires pour les petites marques[1]Food and Drug Administration, "21 CFR 174 Substances en contact avec les aliments," fda.gov. Les recommandations sectorielles de la Reusable Packaging Association définissent des températures de lavage et des spécifications de détergent rigoureuses. Des enquêtes menées en Allemagne ont identifié les craintes d'hygiène comme le principal obstacle à l'adoption par les consommateurs, stimulant la R&D sur les revêtements antimicrobiens et les films biosourcés.

Coût élevé de la logistique inverse pour les programmes à grande échelle

Lorsque la densité de collecte est faible, les coûts de transport dépassent la valeur des contenants. Un modèle McKinsey pour les repas à emporter a montré que les coûts pourraient doubler et les émissions augmenter de 150 % à de faibles taux de rotation. Les recherches soulignent le suivi, la structure de propriété et les incitations aux consommateurs comme les leviers déterminant la faisabilité financière. CEVA Logistics pilote des bacs connectés à l'IoT, affichant 60 % d'économies de CO₂, mais reconnaît que les itinéraires suburbains mettent encore à l'épreuve la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du plastique stimule l'innovation

Le plastique a capté 54,78 % des revenus de 2025 et ancre le marché des emballages réutilisables pour la restauration. Les opérateurs privilégient les contenants en polypropylène et en polyéthylène qui résistent à des centaines de cycles de lavage commercial sans se déformer. La taille du marché des emballages réutilisables pour la restauration attribuée au plastique devrait progresser en ligne avec le TCAC global de 5,85 %, mais sa part s'érode progressivement à mesure que les produits en silicone et en fibres moulées se développent. Les propriétaires de marques réagissent en lançant des résines bio-circulaires telles que le polypropylène WENEW de Braskem dérivé d'huile de cuisson usagée, qui maintient les propriétés mécaniques tout en réduisant la dépendance aux matières premières vierges.

Les gammes à base de silicone et de fibres croissent à un TCAC de 7,55 %, portées par la technologie de barrière sans PFAS. La fibre sèche moulée de Dart Container, les plats sans PFAS de Genpak et le Pulp Ultra haute température de Sabert illustrent comment les fournisseurs comblent l'écart de performance avec les plastiques traditionnels. Le métal reste ancré dans les cuisines institutionnelles, tandis que le verre est à la traîne en raison du risque de casse et du poids d'expédition.

La parité des coûts reste difficile à atteindre pour les substrats alternatifs, mais les interdictions régionales de certains additifs plastiques accélèrent l'adoption. Les améliorations du lavage municipal de la vaisselle accommodent de plus en plus les flux de matériaux mixtes, soutenant la flexibilité opérationnelle. À mesure que les polymères bio-circulaires atteignent des volumes de production plus élevés, la part du marché des emballages réutilisables pour la restauration détenue par les plastiques devrait tomber en dessous de 50 % après 2031, ouvrant la voie aux fibres compostables et aux silicones avancés qui combinent résistance à la chaleur et profils légers.

Par type de produit : les contenants pour boissons mènent l'évolution du marché

Les tasses et couvercles représentaient 42,95 % des ventes de 2025, reflétant le passage précoce des chaînes de café aux programmes de consigne-retour. La taille du marché des emballages réutilisables pour la restauration pour les bouteilles et gobelets se développe le plus rapidement à un TCAC de 6,54 % car l'hydratation personnelle s'aligne sur les initiatives de bien-être au travail. Les bouteilles dotées de puces intelligentes transmettent désormais le nombre de remplissages aux applications mobiles, récompensant les utilisateurs avec des points de fidélité et réduisant les taux de perte. Le programme de recharge en magasin de Starbucks de février 2025 a démontré comment les aspects expérientiels, notamment les noms écrits à la main, peuvent améliorer la satisfaction des clients tout en éliminant les tasses à usage unique. Les plateaux et les systèmes de bols emboîtables ciblent la restauration sur les campus, où les empreintes standardisées maximisent la densité des casiers et le débit de lavage. L'adoption des boîtes à charnière est plus lente en raison des défis de désinfection des charnières, mais des ajustements de conception tels que des charnières à encliquetage et des rayons plus larges améliorent la nettoyabilité. Les cartons ondulés réutilisables servent les entreprises de restauration et de kits repas qui ont besoin d'une résistance à l'empilement et d'une résistance à l'humidité. L'évolution des produits se concentre sur la réduction du poids, l'optimisation de l'empilement et les identifiants intégrés pour s'adapter aux lignes de tri automatisées.

Par canal de distribution : les services de livraison stimulent l'intégration numérique

Les guichets de vente à emporter traditionnels commandaient encore 50,62 % du marché des emballages réutilisables pour la restauration en 2025. Les services de livraison, cependant, enregistrent le TCAC le plus élevé à 7,29 % car les applications des plateformes rationalisent la sortie des contenants, le paiement et la planification des retours. Les pilotes d'Uber Eats fournissent aux clients des points de dépôt basés sur des cartes, réduisant l'abandon et soutenant des rotations d'actifs de plus de 30 cycles par an. Les scénarios de restauration sur place maintiennent une part stable car les retours immédiats suppriment les variables logistiques, mais la croissance est plafonnée par une fréquentation plus lente. Les segments événements et restauration bénéficient d'une émission en vrac, ce qui réduit le temps de manutention unitaire. L'épine dorsale numérique des canaux de livraison sous-tend des structures de frais dynamiques qui accordent des remises sur les commandes lorsque les clients retournent rapidement les contenants, favorisant un cercle vertueux de taux de réutilisation plus élevés et d'une économie plus solide.

Par secteur d'utilisation final : la restauration dans les transports émerge comme leader de croissance

Les restaurants à service rapide détenaient 40,15 % des dépenses de 2025 grâce à des menus uniformes et des chaînes d'approvisionnement centralisées. La restauration dans les transports, portée par les compagnies aériennes, croît de 6,02 % par an à mesure que les transporteurs intègrent la vaisselle durable dans leurs plans de décarbonation des cabines. Etihad et deSter ont remporté un Red Dot Award 2025 pour des plateaux en polypropylène légers qui résistent à des cycles d'autoclave répétés tout en s'adaptant aux équipements de galley existants. Les prestataires de restauration institutionnelle tels que les campus d'entreprise et les hôpitaux progressent régulièrement car le lavage centralisé soutient des rotations élevées de contenants. Les restaurants à service complet sont à la traîne en raison de la diversité des menus et des contraintes d'espace pour le lavage de la vaisselle sur site. Les salles de sport testent des systèmes de tasses à bière en boucle fermée utilisant des puces RFID pour rembourser les dépôts aux portes de sortie, créant des ensembles de données qui soutiennent un approvisionnement affiné pour les futurs matchs.

Analyse géographique

L'Amérique du Nord détenait une part de revenus de 36,55 % en 2025, soutenue par les lois sur la responsabilité élargie des producteurs au niveau des États en Oregon, en Californie et au Colorado. Les opérateurs américains bénéficient de prestataires de gestion des déchets matures capables de développer rapidement des centres de lavage. La taille du marché des emballages réutilisables pour la restauration dans la région devrait augmenter régulièrement, bien que la croissance soit plus progressive par rapport aux régions émergentes.

L'Asie-Pacifique enregistre l'expansion la plus rapide à un TCAC de 7,02 %. Les centres urbains denses raccourcissent les itinéraires de retour, tandis que les mandats de responsabilité élargie des producteurs au Vietnam, en Chine et au Japon contraignent les entreprises à adopter des contenants multi-usages. La réforme réglementaire australienne de 2024 propose un contenu recyclé obligatoire, poussant les chaînes à se couvrir avec des programmes réutilisables qui contournent les quotas de matériaux.

L'Europe maintient un leadership politique solide grâce au règlement sur les emballages et les déchets d'emballages qui vise 100 % d'emballages recyclables et 10 % de réutilisation des boissons d'ici 2030. Le modeste taux d'adoption de 1,6 % de l'Allemagne lors de la première année met en évidence les lacunes d'application, mais la règle stimule les investissements dans les dépôts de lavage et les bibliothèques de tasses standardisées. L'Amérique du Sud et le Moyen-Orient/Afrique sont en retard en volume, mais les mandats des marques mondiales portent des pilotes de réutilisation dans des grandes villes telles que São Paulo et Dubaï, préparant ces marchés à une croissance accélérée une fois que les réglementations locales convergeront.

Paysage concurrentiel

Le secteur reste modérément fragmenté mais entre dans une phase de consolidation. L'acquisition de Pactiv Evergreen par Novolex pour 6,7 milliards USD en avril 2025 a créé un fournisseur de premier rang avec 250 marques et 39 000 références dédiées aux formats durables. L'acquisition d'Eviosys par Sonoco pour 3,9 milliards USD en juin 2024 a approfondi sa portée en matière d'emballages métalliques en Europe, au Moyen-Orient et en Afrique.

Les partenariats technologiques sont essentiels. McDonald's France travaille avec Checkpoint Systems pour un déploiement RFID à grande échelle, illustrant comment les leaders de la restauration rapide combinent matériel et analyse de données. Des start-ups telles que DeliverZero et Muuse se spécialisent dans les colis de livraison réutilisables, proposant souvent leur logiciel en marque blanche aux chaînes de restaurants. Les entreprises de logistique testent des bacs connectés à l'IoT et des registres blockchain pour vérifier les cycles de lavage et les transferts de garde.

Les barrières à l'entrée augmentent à mesure que les modèles intégrés couvrant la science des matériaux, le moulage, la logistique inverse et les logiciels en tant que service gagnent la faveur des multinationales à la recherche de solutions clés en main. Néanmoins, les fournisseurs de niche peuvent prospérer en se concentrant sur les itinéraires suburbains ou les segments de salles de spectacle où les grands acteurs établis ont une portée limitée. Les portefeuilles de propriété intellectuelle autour des surfaces antimicrobiennes et des algorithmes de suivi et de traçabilité différencient davantage les fournisseurs.

Leaders du secteur des emballages réutilisables pour la restauration

Berry Global Inc.

Ecolab services

deSter Corporation

Pactiv Evergreen Inc.

Genpak LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sojo Industries a levé 40 millions USD en Série B pour développer ses lignes d'emballage modulaires et sa plateforme logistique blockchain.

- Mai 2025 : Novolex et Pactiv Evergreen ont finalisé une fusion de 6,7 milliards USD pour élargir leurs offres recyclables, compostables et réutilisables.

- Avril 2025 : Mother Parkers Tea & Coffee a introduit le canister en carton Boardio avec Graphic Packaging, réduisant l'utilisation de plastique de 50 % et obtenant la certification How2Recycle.

- Janvier 2025 : Le Minnesota a promulgué la loi sur la réduction des déchets et des coûts d'emballage, imposant des emballages réutilisables, rechargeables, recyclables ou compostables d'ici 2032.

Portée du rapport mondial sur le marché des emballages réutilisables pour la restauration

Les emballages réutilisables désignent les contenants et matériaux d'emballage conçus pour des utilisations multiples. Cette approche réduit non seulement les déchets, mais offre également une économie circulaire. Ces solutions, connues pour leur durabilité et leur efficacité, constituent une alternative écologique et durable aux emballages conventionnels à usage unique. Sur la base des tendances actuelles et de la dynamique du marché, l'étude suit et analyse la demande d'emballages réutilisables dans le secteur de la restauration. Les chiffres du marché sont dérivés du suivi des revenus générés par les acteurs fournissant des produits d'emballage réutilisables dans les secteurs d'utilisation finale. L'étude fournit une ventilation détaillée des différents types de matériaux dans différentes géographies.

Le marché de la restauration réutilisable est segmenté par type de matériau (métal, plastique, verre et autres types de matériaux), type de produit (boîtes et cartons ondulés, bouteilles et verres, plateaux, assiettes, contenants alimentaires et bols, tasses et couvercles, boîtes à charnière et autres types de produits), secteur d'utilisation finale (restaurants à service rapide {QSR}, restaurants à service complet {FSR}, institutionnel, hôtellerie et autres secteurs d'utilisation finale), géographie (Amérique du Nord {États-Unis, Canada}, Europe {Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe}, Asie-Pacifique {Chine, Inde, Japon, Australie et Nouvelle-Zélande et reste de l'Asie-Pacifique}, Amérique latine {Brésil, Mexique, Argentine et reste de l'Amérique latine}, Moyen-Orient et Afrique {Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique}). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Métal |

| Plastique |

| Verre |

| Silicone et fibres |

| Boîtes et cartons ondulés |

| Bouteilles et gobelets |

| Plateaux, assiettes, contenants et bols |

| Tasses et couvercles |

| Boîtes à charnière |

| Restauration sur place |

| Vente à emporter |

| Livraison |

| Restauration et événements |

| Restaurants à service rapide (QSR) |

| Restaurants à service complet (FSR) |

| Restauration institutionnelle |

| Hôtellerie et loisirs |

| Restauration dans les transports |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de matériau | Métal | ||

| Plastique | |||

| Verre | |||

| Silicone et fibres | |||

| Par type de produit | Boîtes et cartons ondulés | ||

| Bouteilles et gobelets | |||

| Plateaux, assiettes, contenants et bols | |||

| Tasses et couvercles | |||

| Boîtes à charnière | |||

| Par canal de distribution | Restauration sur place | ||

| Vente à emporter | |||

| Livraison | |||

| Restauration et événements | |||

| Par secteur d'utilisation finale | Restaurants à service rapide (QSR) | ||

| Restaurants à service complet (FSR) | |||

| Restauration institutionnelle | |||

| Hôtellerie et loisirs | |||

| Restauration dans les transports | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages réutilisables pour la restauration en 2026 ?

Elle s'élève à 46,19 milliards USD et devrait atteindre 61,37 milliards USD d'ici 2031 à un TCAC de 5,85 %.

Quel matériau domine le marché des emballages réutilisables pour la restauration ?

Le plastique détient une part de 54,78 % en raison de ses avantages en termes de durabilité et de coût, bien que le silicone et les fibres croissent plus rapidement à un TCAC de 7,55 %.

À quelle vitesse le canal de livraison croît-il pour les emballages réutilisables pour la restauration ?

Les services de livraison affichent la croissance la plus élevée à un TCAC de 7,29 % car les applications des agrégateurs gèrent les retours et le suivi des contenants.

Quelle région croît le plus rapidement ?

L'Asie-Pacifique progresse à un TCAC de 7,02 %, portée par des règles strictes de responsabilité élargie des producteurs et une forte densité urbaine qui réduit les coûts logistiques de retour.

Pourquoi les compagnies aériennes sont-elles importantes pour le secteur des emballages réutilisables pour la restauration ?

La restauration dans les transports enregistre un TCAC de 6,02 % car les environnements contrôlés des cabines permettent des rotations élevées de contenants, et les compagnies aériennes utilisent la réutilisation pour atteindre leurs objectifs carbone.

Quels sont les principaux obstacles à la mise à l'échelle ?

La conformité en matière de sécurité alimentaire et les dépenses de logistique inverse restent les principaux défis, en particulier dans les zones de service à faible densité où les coûts de collecte dépassent les avantages.

Dernière mise à jour de la page le: