Taille et part du marché du verre de conditionnement au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

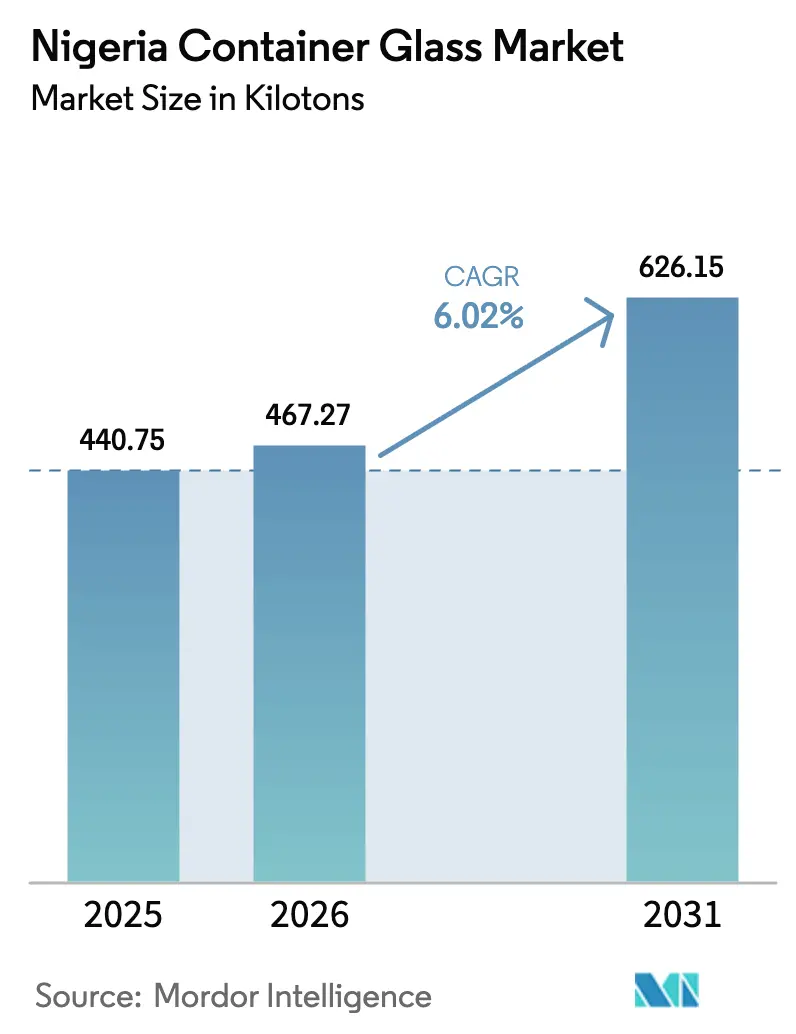

| Taille du marché de l'année de base (2025) | 440.75 kilotonnes |

| Volume du Marché (2026) | 467.27 kilotonnes |

| Volume du Marché (2031) | 626.15 kilotonnes |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement au Nigeria par Mordor Intelligence

La taille du marché du verre de conditionnement au Nigeria était évaluée à 440,75 kilotonnes en 2025 et devrait croître de 467,27 kilotonnes en 2026 pour atteindre 626,15 kilotonnes d'ici 2031, à un CAGR de 6,02 % durant la période de prévision (2026-2031). La solidité des dépenses de consommation en boissons, les incitations réglementaires favorisant l'approvisionnement local et les ajouts de capacité par les principaux fabricants maintiennent la courbe de croissance résolument positive. La montée en gamme dans la bière et les spiritueux encourage les propriétaires de marques à passer du PET au verre, tandis que l'interdiction par la NAFDAC des sachets d'alcool et des bouteilles de moins de 200 ml concentre les volumes dans des formats plus grands et consignés que les producteurs nationaux peuvent fournir efficacement. Des exonérations fiscales allant jusqu'à cinq ans pour la fabrication du verre et un traitement prioritaire dans les marchés publics réduisent le coût effectif des nouveaux fours, ancrant davantage l'investissement local. L'inflation liée aux devises dans le plastique et l'aluminium a renforcé la compétitivité relative des prix du verre, et les objectifs environnementaux des entreprises liés à la réutilisation et à la recyclabilité amplifient la demande de bouteilles consignées dans les gammes de boissons grand public et premium.

Principaux enseignements du rapport

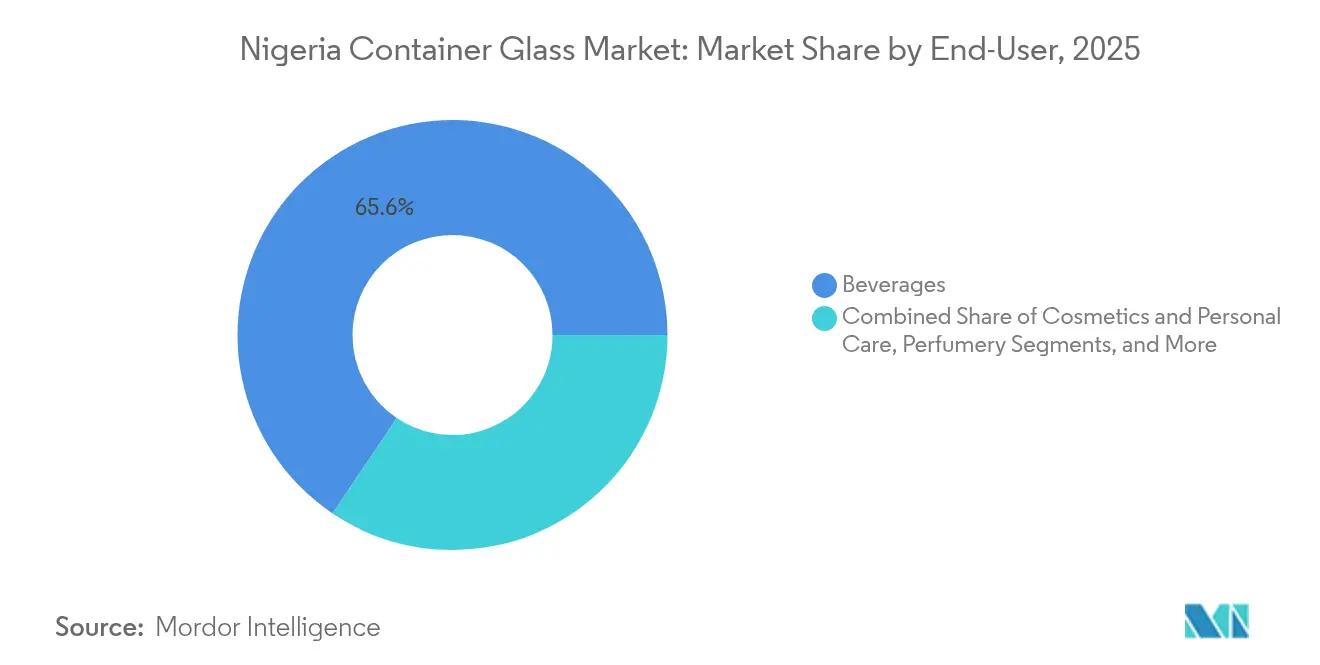

- Par utilisateur final, les boissons ont capté 65,58 % de la part du marché du verre de conditionnement au Nigeria en 2025.

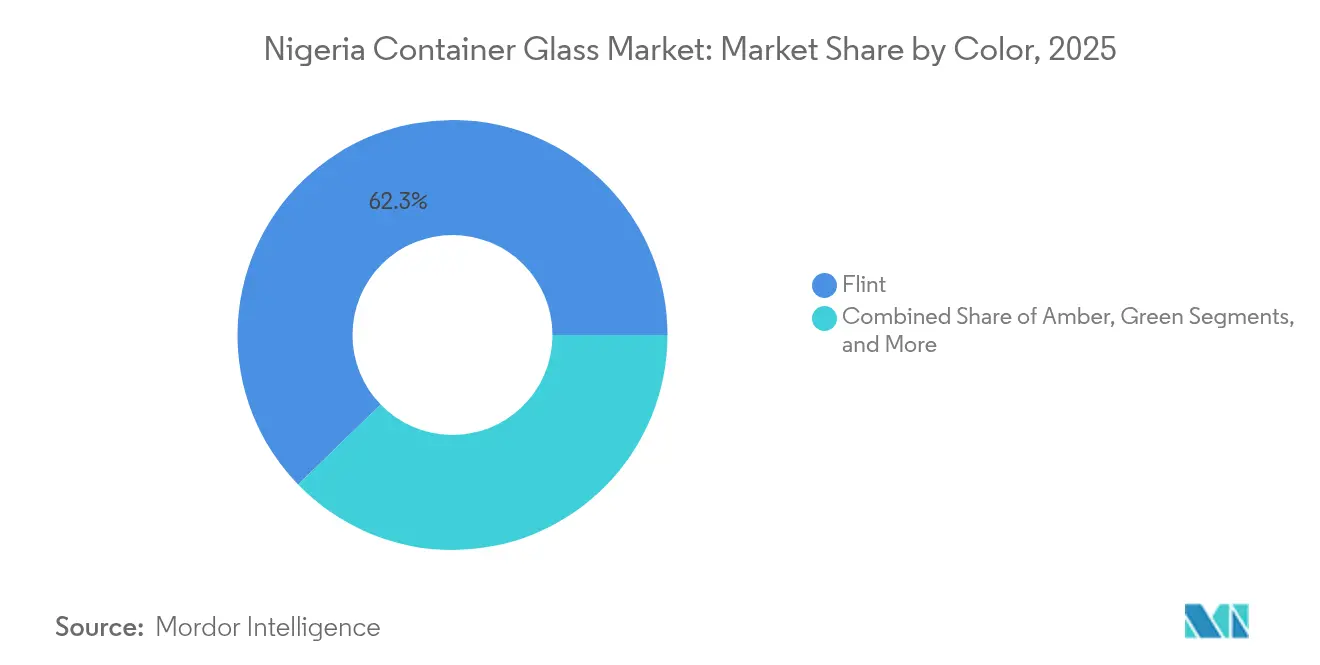

- Par couleur, le marché du verre de conditionnement au Nigeria pour le verre ambré devrait croître à un CAGR de 7,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement au Nigeria

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la consommation alimentaire et des boissons en pleine croissance | +1.8% | À l'échelle nationale, notamment Lagos, Kano, Port Harcourt | Moyen terme (2-4 ans) |

| Expansion des volumes de bière premium et grand public | +1.2% | Centres urbains Lagos, Abuja, Ibadan | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur de la fabrication locale | +0.9% | Zones industrielles d'Agbara, Onne | Long terme (≥ 4 ans) |

| Potentiel de croissance à l'exportation porté par la ZLECAf au sein de la CEDEAO | +0.7% | Marchés d'entrée du Ghana et de la Côte d'Ivoire | Long terme (≥ 4 ans) |

| Passage au verre consigné pour compenser l'inflation des emballages | +0.6% | Réseaux de distribution de boissons à l'échelle nationale | Moyen terme (2-4 ans) |

| Mise en service de fours électriques à haute efficacité énergétique | +0.4% | Clusters d'usines existants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la consommation alimentaire et des boissons en pleine croissance

Les dépenses des ménages en boissons de marque continuent de dépasser la croissance démographique, les consommateurs urbains se tournant vers l'eau en bouteille, les boissons fonctionnelles et les lignes de café prêt-à-boire qui s'appuient sur le verre pour l'attrait en rayon et l'intégrité du produit. L'eau en bouteille seule a enregistré une augmentation de volume de 46 % d'une année sur l'autre en 2025, et les propriétaires de marques citent la barrière inerte du verre et son aspect premium comme principaux déclencheurs de conversion depuis le PET dans le segment des revenus moyens. Les allégations de transparence des ingrédients, les listes d'ingrédients claires et le désir d'une qualité de produit visible encouragent davantage les formulateurs à opter pour des bouteilles en verre blanc transparent qui mettent en valeur la couleur et la pureté. Le marché du verre de conditionnement au Nigeria bénéficie donc à la fois de la montée en gamme au sein des catégories existantes et de lancements de boissons entièrement nouveaux ciblant les consommateurs soucieux de leur santé dans les mégapoles.

Expansion des volumes de bière premium et grand public

Le Nigeria est le deuxième marché brassicole d'Afrique en valeur, et Nigerian Breweries, soutenu par Heineken, ainsi que Guinness Nigeria, récemment acquis par Tolaram, exploitent désormais des réseaux multi-sites qui embouteillent collectivement plus de 17 millions d'hl par an, presque entièrement en verre consigné.[1]Heineken N.V., « Rapport annuel 2024 », theheinekencompany.com Les références premium, telles que Heineken Silver, utilisent des bouteilles en verre blanc plus épaisses et distinctives pour la différenciation de marque, tandis que les lagers grand public maintiennent des taux élevés de réutilisation du verre pour maintenir les coûts unitaires bas face à l'inflation. Les accords d'achat d'énergie renouvelable récemment conclus dans deux brasseries hors réseau soulignent la confiance à long terme dans l'emballage en verre, car les boucles de retour de bouteilles ne restent viables que lorsque la production demeure locale et continue.

Incitations gouvernementales en faveur de la fabrication locale et de l'intégration en amont

La politique Nigeria First impose une préférence d'achat pour les contenants fabriqués localement dans tous les contrats de boissons et pharmaceutiques financés par des fonds publics, réservant ainsi un niveau de base de demande institutionnelle aux fabricants de bouteilles locaux. Les exonérations fiscales accordées aux entreprises pionnières ramènent l'impôt sur les sociétés à zéro pendant cinq ans au maximum, tandis que les subventions à l'expansion des exportations remboursent jusqu'à 15 % de la valeur des exportations facturées, atténuant la charge en capital des nouveaux fours de fusion. Les obligations d'approvisionnement local en intrants dans la mesure du possible renforcent l'extraction de sable siliceux national, et les clauses de transfert de technologie dans les accords de fourniture accélèrent le développement des compétences parmi les opérateurs de fours nigérians.

Potentiel de croissance à l'exportation porté par la ZLECAf et la CEDEAO

Le Nigeria représente déjà 77 % des exportations de la CEDEAO en valeur, et l'élimination des droits de douane dans le cadre de la Zone de libre-échange continentale africaine élargit le bassin adressable pour les contenants en verre utilisés par les marques de boissons nigérianes qui s'étendent au Ghana, en Côte d'Ivoire et au Sénégal. Même avec des goulets d'étranglement logistiques dans les régions frontalières, les corridors pour commerçants guidés réduisent le temps de conformité documentaire, facilitant le mouvement entre pays de boissons remplies et de bouteilles en verre blanc vides. Les premiers adoptants parmi les start-ups de bière artisanale à Accra ont commencé à passer des commandes de taille moyenne auprès de fournisseurs de contenants nigérians pour des bouteilles ambrées conçues pour des recettes sensibles aux UV.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés et déficits d'infrastructure | −1.4% | À l'échelle nationale, prononcés en dehors des pôles industriels | Moyen terme (2-4 ans) |

| Volatilité extrême des devises et pénurie de devises étrangères | −1.1% | Opérations dépendantes des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Qualité variable du calcin perturbant les rendements des fours | −0.8% | Principales zones de collecte pour le recyclage | Moyen terme (2-4 ans) |

| Dépendance aux importations pour la soude et les intrants spécialisés | −0.9% | Toutes les usines verrières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et déficits d'infrastructure

Les fours continus ne peuvent se permettre d'arrêts non planifiés, pourtant les coupures chroniques du réseau électrique obligent les propriétaires d'usines à faire fonctionner des groupes électrogènes au diesel ou au GNL, portant les dépenses énergétiques jusqu'à 25 % du coût d'exploitation en trésorerie, contre 10-12 % sur les marchés comparables. Les ports encombrés et les postes de contrôle multi-agences le long de la route Lagos-Calabar gonflent le fret entrant pour la soude et le transport sortant des bouteilles finies. Par conséquent, le marché du verre de conditionnement au Nigeria sacrifie des marges qui pourraient autrement être réinvesties dans la reconstruction des fours, tempérant ainsi le rythme des ajouts de capacité.

Volatilité extrême des devises et pénurie de devises étrangères

Une chute de 56 % du taux officiel du naira entre 2024 et 2025, aggravée par des interventions sporadiques de la Banque centrale, laisse les verriers à la recherche de devises fortes à des primes de marché parallèle pour payer la soude, le calcin et les briques réfractaires. Le décalage entre les coûts d'importation et les prix de vente libellés en naira comprime les cycles de fonds de roulement ; certains transformateurs négocient désormais des révisions de prix trimestrielles avec leurs clients brasseurs pour couvrir leur risque. Parallèlement, les droits de douane plus élevés sur les importations de verrerie annoncés par le Service des douanes du Nigeria visent à protéger les fours locaux, mais augmentent également le coût rendu à destination des pièces détachées, resserrant ainsi l'étau opérationnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons soutiennent les volumes ; les cosmétiques accélèrent la hausse

La catégorie des boissons a conservé une part de 65,58 % du marché du verre de conditionnement au Nigeria en 2025, soutenue par une forte demande de bière, de malt aromatisé et d'eau en bouteille. Au sein du segment, l'interdiction par la NAFDAC des contenants de moins de 200 ml a redirigé la demande vers des bouteilles consignées de 325 ml et 600 ml, augmentant ainsi la taille du marché du verre de conditionnement au Nigeria pour les boissons à 289,1 kilotonnes en 2025. Ce pivot a également libéré des économies d'échelle qui ont amorti les producteurs contre les hausses de prix de la soude liées aux devises étrangères. Sur l'horizon de prévision, l'eau en bouteille et les boissons fonctionnelles devraient accroître leur part de marché, portées par les arguments santé et la prime sensorielle associée au verre blanc transparent.

Les cosmétiques et soins personnels progressent à un CAGR de 8,02 %, le plus élevé parmi les utilisateurs finaux, bien qu'à partir d'une base modeste de 18,4 kilotonnes en 2025. La hausse des revenus de la classe moyenne catalyse la demande de sérums, de parfums et de crèmes éclaircissantes, dont les formulations nécessitent un emballage inerte et non lixiviant. Les marques de beauté mondiales entrant au Nigeria harmonisent souvent leurs références avec des déploiements panafricains, générant des commandes à long terme pour des flacons haute clarté et des pots bleus ou givrés spéciaux. Cette tendance soutient la diversification progressive du secteur du verre de conditionnement au Nigeria au-delà de son pilier boissons.

Par couleur : le blanc domine ; l'ambré surpasse

Les bouteilles en verre blanc représentaient 62,25 % de la part du marché du verre de conditionnement au Nigeria en 2025, soit l'équivalent de 274,4 kilotonnes cette année-là. Les contenants transparents sont idéaux pour l'eau, les spiritueux et les boissons gazeuses premium, où la visibilité en rayon renforce la confiance et soutient la narration de marque. Leur débit élevé sur les lignes existantes maintient l'efficacité opérationnelle, faisant du verre blanc la valeur par défaut pour toute nouvelle extension de gamme de boissons.

Les bouteilles ambrées, en revanche, devraient afficher un CAGR de 7,74 % jusqu'en 2031, les conditionneurs pharmaceutiques, les brasseurs artisanaux et les fabricants de café infusé à froid préférant la protection UV qu'elles offrent. Cette progression devrait porter la part du verre ambré dans la taille du marché du verre de conditionnement au Nigeria à 168,2 kilotonnes d'ici 2031, ce qui resserrera la planification des fours, car le verre ambré fonctionne généralement sur des jours de cuve dédiés pour éviter les problèmes d'ensemencement de couleur.

Analyse géographique

Les corridors industriels du sud ancrent la fabrication, avec Agbara dans l'État d'Ogun et la Zone franche de Lagos accueillant deux des quatre grands fours du pays. Lagos seule représentait 40,62 % des ventes nationales de bouteilles en 2025, reflétant sa forte concentration de fabricants de boissons, de cosmétiques et de produits pharmaceutiques. Le marché du verre de conditionnement au Nigeria bénéficie donc des installations portuaires de l'État, de son vivier de main-d'œuvre qualifiée et de sa proximité avec les agrégateurs de recyclage qui approvisionnent les usines en calcin.

Les pôles de demande du nord se concentrent autour de Kano, Kaduna et Abuja, où la hausse du revenu disponible stimule la consommation d'eau en bouteille et de bière grand public. Les coûts logistiques restent un problème pour les bouteilles en verre blanc se déplaçant vers le nord ; cependant, les brasseurs compensent le fret grâce à des parcs de consigne transportés en retour par rail et par route. Par conséquent, le nord est en bonne voie pour élargir la taille du marché du verre de conditionnement au Nigeria à un CAGR de 6,88 % jusqu'en 2031.

Les perspectives d'exportation régionales dépendent des protocoles de la CEDEAO qui exonèrent de droits les marchandises d'origine communautaire. Le Ghana et la Côte d'Ivoire ont ensemble importé environ 22 kilotonnes de verre nigérian en 2025, soit une augmentation de 9 % d'une année sur l'autre, malgré les retards aux postes frontières. Les améliorations en cours de l'autoroute Lagos-Badagry et le futur port en eaux profondes de Lekki devraient réduire les délais de transit, améliorant ainsi la compétitivité du marché du verre de conditionnement au Nigeria en Afrique de l'Ouest francophone.

Paysage concurrentiel

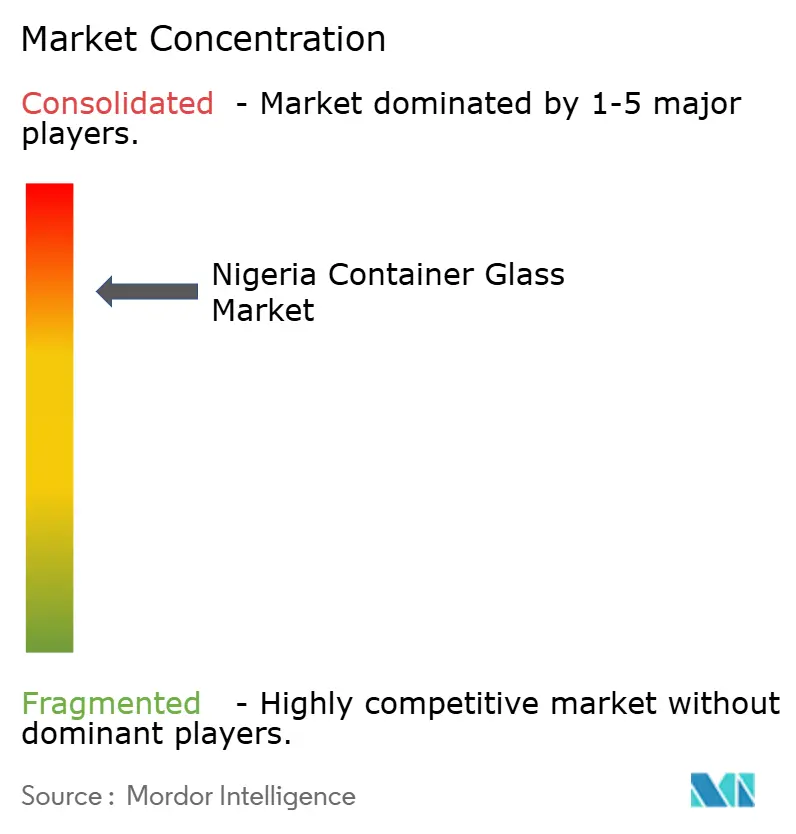

Le secteur est modérément fragmenté, Beta Glass, Frigoglass Nigeria et Ardagh Glass Nigeria détenant collectivement environ 48 % de la capacité de fusion nominale, laissant une large place aux spécialistes de niche et aux importations. Chacun des trois premiers acteurs exploite désormais des parcs de bouteilles consignées propriétaires pour des clients d'ancrage tels que Nigerian Breweries et Coca-Cola HBC, créant des pipelines de demande stables. L'expansion des capacités favorise les fours à appoint électrique qui réduisent les émissions de CO₂ jusqu'à 60 %, à l'image de l'unité 100 % électrique de Verallia en France, une technologie que les opérateurs nigérians évaluent actuellement pour de futures reconstructions.

Les certifications de durabilité constituent un levier concurrentiel en rapide émergence. Coca-Cola HBC a ouvert un centre de collecte dédié capable de traiter 13 000 tonnes de PET par an, signalant aux fournisseurs de verre que les indicateurs de circularité s'étendront bientôt aux boucles de verre consigné. En réponse, Beta Glass a lancé un programme pilote de rachat de calcin à Lagos mi-2025, visant un taux de calcin de 20 % dans son four à verre blanc d'ici 2027.

Des acteurs perturbateurs tels que Igo Glass Recyclers se concentrent exclusivement sur des lignes de vaisselle en petits volumes à 100 % recyclés, mais leurs fours de démonstration prouvent la faisabilité d'un approvisionnement en circuit fermé au Nigeria. Les vents contraires de coûts persistants liés à la soude importée ont incité les grands acteurs à explorer des coentreprises avec des producteurs d'Afrique de l'Est, visant à localiser au moins une partie de la chaîne d'approvisionnement d'ici 2028.

Leaders du secteur du verre de conditionnement au Nigeria

Frigoglass Industries (Nigeria) Limited

Ardagh Glass Packaging Nigeria Limited

The Chagoury Group

Beta Glass Nigeria Plc.

Technoglass Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le Conseil exécutif fédéral a approuvé la politique Nigeria First, qui ancre les préférences d'achat pour les contenants en verre fabriqués localement dans tous les ministères.

- Janvier 2025 : Coca-Cola HBC a ouvert le premier centre de collecte d'emballages géré par une entreprise au Nigeria et investi 9,5 millions d'EUR (10,2 millions d'USD) dans des lignes de verre consigné dans son usine d'Ikeja.

- Août 2024 : Heineken Nigeria a signé des accords d'achat d'énergie renouvelable couvrant deux brasseries, améliorant les performances de portée 2 pour les boucles de bouteilles consignées.

- Juin 2024 : Tolaram a acquis la participation de 58,02 % de Diageo dans Guinness Nigeria pour 103 milliards de NGN (69 millions d'USD), consolidant des contrats d'approvisionnement à long terme avec les fabricants de bouteilles nationaux.

Périmètre du rapport sur le marché du verre de conditionnement au Nigeria

Le verre de conditionnement est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, de la verrerie de table et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, des produits pharmaceutiques et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et obtenues par des approches descendantes et ascendantes.

Le marché du verre de conditionnement au Nigeria est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché du verre de conditionnement au Nigeria ?

Il totalisait 467,27 kilotonnes en 2026 et est en bonne voie pour atteindre 626,15 kilotonnes d'ici 2031.

À quelle vitesse la demande d'emballages en verre pour les cosmétiques et les soins personnels croît-elle au Nigeria ?

Le segment devrait se développer à un CAGR de 8,02 % jusqu'en 2031, le plus élevé parmi tous les utilisateurs finaux.

Pourquoi les bouteilles ambrées gagnent-elles des parts au Nigeria ?

Les contenants ambrés protègent les formulations sensibles à la lumière dans les produits pharmaceutiques et les boissons artisanales, entraînant un CAGR de 7,74 % pour cette variante de couleur.

Comment la politique Nigeria First affecte-t-elle les fabricants de verre locaux ?

Elle accorde une préférence d'achat et des exonérations fiscales allant jusqu'à cinq ans, réduisant le coût des nouvelles capacités et garantissant une demande intérieure de base.

Quels sont les principaux défis de coûts pour les producteurs de verre au Nigeria ?

Des coûts énergétiques élevés dus à des réseaux électriques peu fiables et des fluctuations de prix liées aux devises étrangères pour la soude importée augmentent les charges d'exploitation.

Quelles régions au-delà du Nigeria importent des bouteilles en verre nigérianes ?

Le Ghana et la Côte d'Ivoire sont les principales destinations, absorbant ensemble environ 22 kilotonnes de bouteilles nigérianes en 2025.

Dernière mise à jour de la page le: