Taille et part du marché du verre d'emballage aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

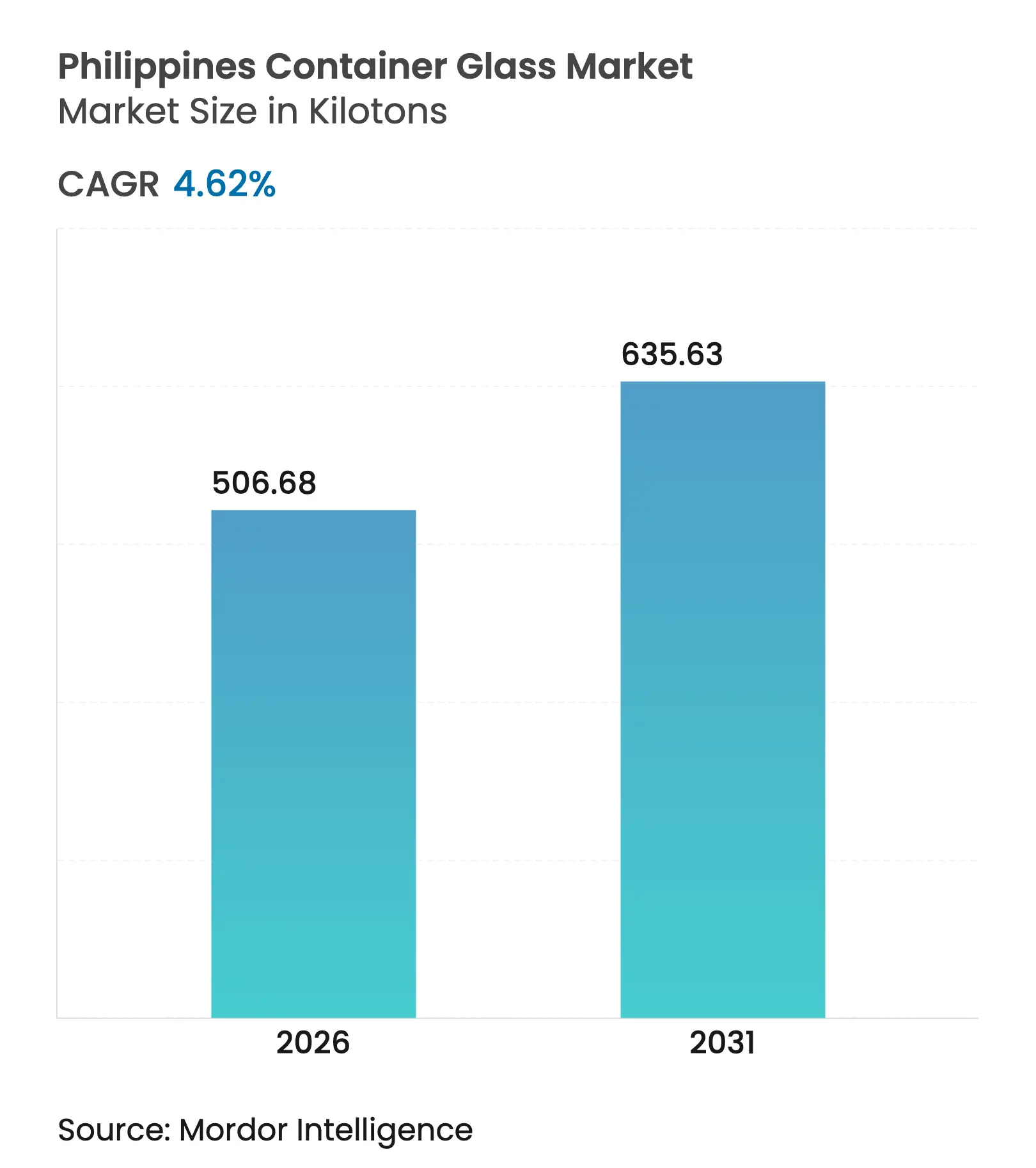

| Volume du Marché (2026) | 506.68 kilotonnes |

| Volume du Marché (2031) | 635.63 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage aux Philippines par Mordor Intelligence

La taille du marché du verre d'emballage aux Philippines devrait croître de 484,3 kilotonnes en 2025 à 506,68 kilotonnes en 2026, et atteindre 635,63 kilotonnes d'ici 2031, à un TCAC de 4,62 % sur la période 2026-2031. Cette dynamique est portée par des investissements dans le secteur des boissons se chiffrant en milliards de pesos, par une demande pharmaceutique croissante pour les flacons en verre ambré, ainsi que par des pressions réglementaires favorisant les formats hautement recyclables. Les programmes de bouteilles consignées adoptés par les embouteilleurs mondiaux renforcent la stabilité des volumes, tandis que la premiumisation dans les cosmétiques et les spiritueux artisanaux ouvre de nouvelles opportunités de niche. La hausse des coûts d'importation du carbonate de soude et les surcoûts persistants de l'électricité freinent la compétitivité, mais les ajouts de capacité nationale et les incitations fiscales continuent d'atténuer le risque d'approvisionnement. Le marché du verre d'emballage aux Philippines bénéficie également de la loi sur la responsabilité élargie des producteurs, qui accroît le coût comparatif des emballages plastiques et positionne le verre comme une solution conforme pour une économie circulaire.[1]Ruth Abbey Gita-Carlos, "Coca-Cola s'engage à investir 1 milliard USD pour développer ses activités aux Philippines," Philippine News Agency, pna.gov.ph

Principaux enseignements du rapport

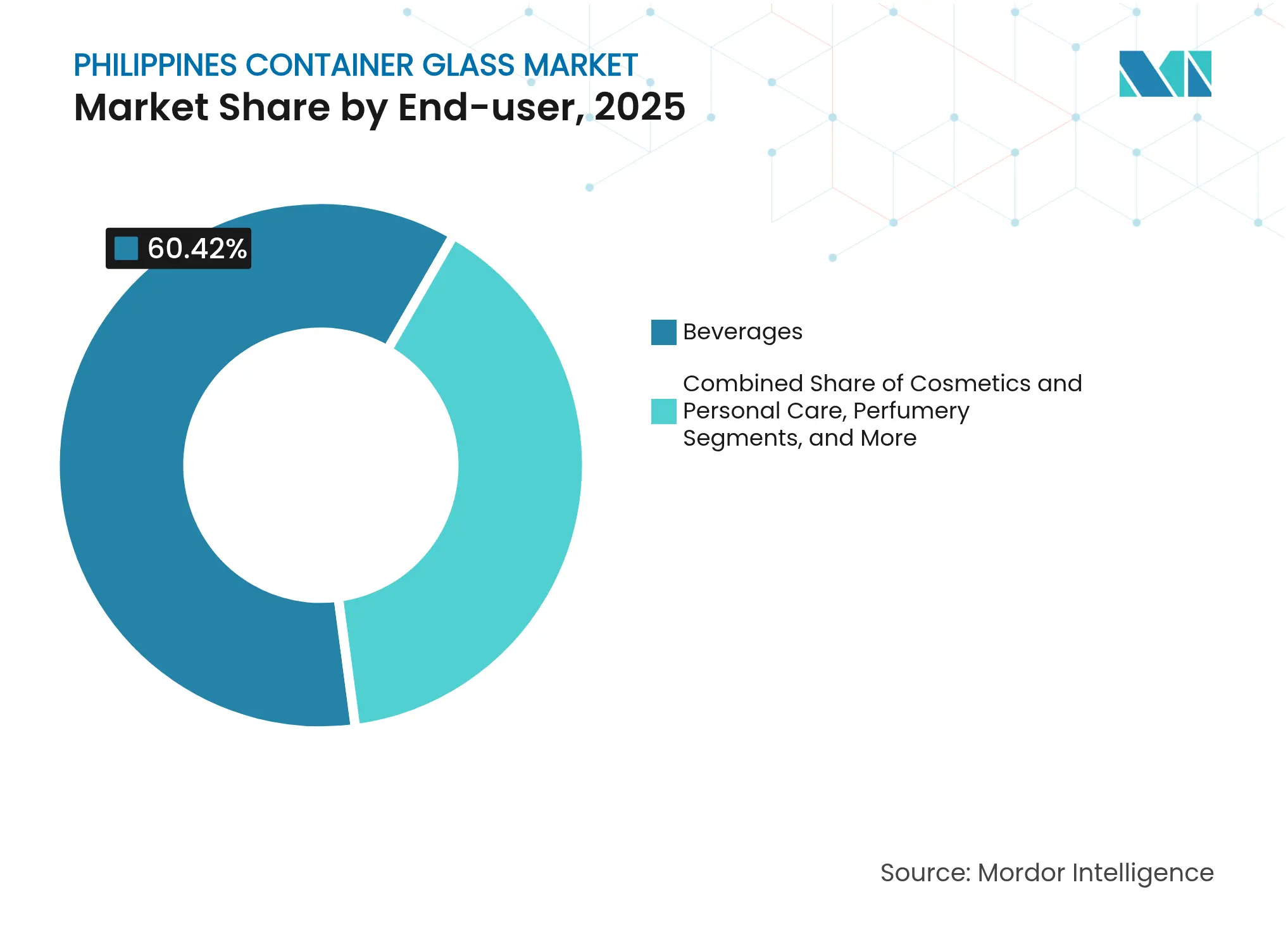

- Par utilisateur final, les boissons ont représenté 60,42 % de la part de marché du verre d'emballage aux Philippines en 2025.

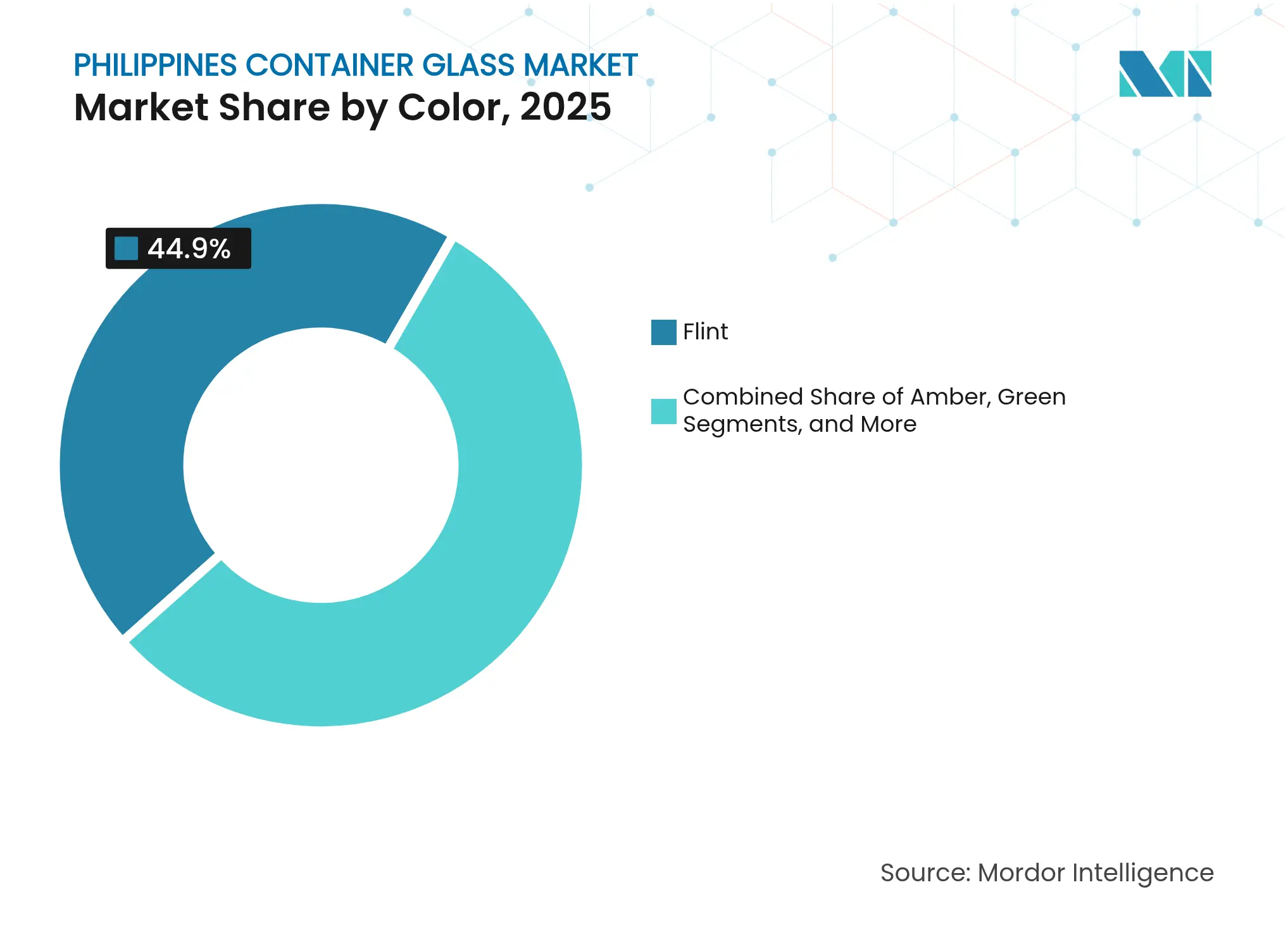

- Par couleur, la taille du marché du verre d'emballage aux Philippines pour le segment ambré devrait progresser à un TCAC de 5,46 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité nationale de fabrication de boissons | +1.2% | National, zones industrielles de Luzon | Moyen terme (2 à 4 ans) |

| Demande croissante d'emballages durables | +0.8% | Région métropolitaine de Manille et principaux centres urbains | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur de la fabrication locale | +0.6% | National, zones économiques prioritaires | Moyen terme (2 à 4 ans) |

| Croissance des exportations alimentaires nécessitant du verre haut de gamme | +0.4% | Régions orientées vers l'exportation, Luzon | Long terme (≥ 4 ans) |

| Croissance de niche dans les spiritueux artisanaux et les boissons artisanales | +0.3% | Centres urbains et pôles touristiques | Moyen terme (2 à 4 ans) |

| Hausse de la demande de verre ambré pour le remplissage et la finition des vaccins | +0.5% | Réseau national de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité nationale de fabrication de boissons

Le programme d'investissement d'un milliard USD sur cinq ans de Coca-Cola comprend une nouvelle usine à Tarlac conçue autour de bouteilles consignées, garantissant une demande soutenue pour le marché du verre d'emballage aux Philippines. Le complexe de 30,7 hectares de Universal Robina à Batangas, qui devrait employer 3 000 travailleurs, signale une expansion parallèle dans les lignes locales de boissons gazeuses, d'eau et de thé prêt à boire. Ces projets ancrent les plans de fusion à long terme, réduisent la dépendance aux importations et approfondissent les partenariats avec les fournisseurs de verre nationaux.

Demande croissante d'emballages durables

Les consommateurs de la région métropolitaine de Manille sont de plus en plus disposés à payer des prix plus élevés pour des formats respectueux de l'environnement, et les données d'enquête montrent une corrélation positive entre les valeurs environnementales et la préférence pour le verre plutôt que le plastique.[2]Tricia Rheinne A. Del Prado et al., "Explorer la préférence des consommateurs pour les emballages durables dans la région métropolitaine de Manille," Journal of Business and Strategic Management, carijournals.org La loi sur la responsabilité élargie des producteurs oblige les grandes entreprises à récupérer jusqu'à 80 % des plastiques post-consommation d'ici 2028, augmentant ainsi les coûts de conformité pour les options polymères et déplaçant indirectement les préférences vers le marché du verre d'emballage aux Philippines. L'enregistrement de 947 programmes de responsabilité élargie des producteurs en août 2024 souligne l'alignement des entreprises sur la recyclabilité infinie du verre.

Incitations gouvernementales en faveur de la fabrication locale

La loi de la République n° 11960 institutionnalise l'initiative Un bourg, un produit, en accordant des subventions pour l'amélioration des emballages et des centres OTOP dans les aéroports et les sites touristiques. Les incitations de l'Autorité des zones économiques des Philippines, notamment des exonérations fiscales sur les revenus pouvant aller jusqu'à sept ans et des importations de capitaux en franchise de droits, améliorent le rendement des modernisations de fours, réduisant le délai de récupération des projets pour les nouveaux entrants jusqu'à 25 %. Le marché du verre d'emballage aux Philippines bénéficie de commandes supplémentaires de la part des PME qui trouvent désormais les emballages en verre prêts à l'exportation financièrement accessibles.

Croissance des exportations alimentaires nécessitant du verre haut de gamme

La vodka de noix de coco artisanale (lambanog), les conserves de fruits et les sauces haut de gamme s'appuient sur des contenants en verre blanc de qualité supérieure et en verre ambré spécialisé pour satisfaire aux règles de sécurité alimentaire conformes au Codex citées par les Philippines. Les subventions aux foires commerciales OTOP exposent les producteurs de niche aux acheteurs étrangers, et les contrats d'exportation exigent du verre inviolable, ce qui renforce le marché du verre d'emballage aux Philippines à mesure que les expéditions augmentent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés et matières premières importées | -1.8% | À l'échelle nationale, installations à forte intensité énergétique | Long terme (≥ 4 ans) |

| Menace de substitution par les emballages en PET et en métal | -1.1% | Marchés urbains et commerce moderne | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement logistiques dans les ports clés | -0.4% | Ports de Manille, Cebu, Davao | Court terme (≤ 2 ans) |

| Pénuries de calcin dues à une collecte de recyclage insuffisante | -0.6% | National, concentration urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés et matières premières importées

Les tarifs industriels de l'électricité aux Philippines sont de 38 à 67 % plus élevés que ceux des pays pairs de la région, ce qui constitue un frein structurel, car les fours de fusion allouent 10 à 20 % de leurs coûts de transformation à l'électricité.[3]Groupe de la Banque mondiale, "Étude de marché pour les Philippines : opportunités et obstacles à la circularité des plastiques," worldbank.org Avec 74,23 % de la capacité installée détenue par 11 familles, les contrats d'approvisionnement rentables restent rares. La dépendance au carbonate de soude et au calcaire importés de Chine et du Japon amplifie l'exposition aux changes, allongeant les cycles de fonds de roulement pour le marché du verre d'emballage aux Philippines.

Menace de substitution par les emballages en PET et en métal

Les bouteilles en PET jetables pèsent 10 à 70 g par litre, contre 300 à 600 g pour le verre, générant des économies de distribution qui résonnent dans le paysage de la distribution au détail de l'économie des sachets. Les canettes en aluminium bénéficient d'une infrastructure de collecte mature, et 163 millions de sachets sont vendus quotidiennement, illustrant des habitudes d'usage unique bien ancrées. Si le verre conserve son attrait haut de gamme, les segments sensibles aux prix continuent de migrer vers des substrats plus légers, limitant ainsi la base adressable du marché du verre d'emballage aux Philippines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent, les soins personnels progressent plus vite

Le segment des boissons a contribué à hauteur de 60,42 % de la part de marché du verre d'emballage aux Philippines en 2025, porté par les systèmes de consigne établis pour la bière et les boissons gazeuses. Le pipeline d'usines de Coca-Cola et la synergie brasserie-verre de San Miguel soutiennent les commandes en volume, tandis que la bière artisanale et les cocktails prêts à boire ajoutent des références diversifiées. La demande en spiritueux devrait progresser à un TCAC de 4,55 % jusqu'en 2028, et la culture croissante du cocktail devrait stimuler les formats de bouteilles haut de gamme, renforçant ainsi leur présence en rayon.

Les transformateurs alimentaires représentent un débit régulier pour les formats en verre blanc de plus petite taille utilisés dans les condiments, les sauces et les plats à longue conservation destinés aux circuits d'exportation. Les acheteurs pharmaceutiques représentent des volumes modérés mais de haute qualité, les contenants ambrés de type I protégeant les vaccins injectables et les nutraceutiques dans un contexte d'élargissement de la couverture vaccinale. Les cosmétiques et les soins personnels progressent à un TCAC de 5,05 % jusqu'en 2031, portés par la hausse des revenus de la classe moyenne et l'exportation de sérums de beauté qui s'appuient sur des compte-gouttes en verre hermétiques. Collectivement, ces tendances maintiennent le marché du verre d'emballage aux Philippines sur une trajectoire ascendante, malgré les gains des matériaux de substitution pour certaines références à forte rotation.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par couleur : le verre blanc conserve son volume, le verre ambré s'accélère

Les contenants en verre blanc représentaient 44,90 % de la taille du marché du verre d'emballage aux Philippines en 2025, au service des marques grand public de bière, d'eau et d'alimentation pour lesquelles la transparence valorise la présentation du produit. La stabilité des cycles de fusion et les recettes de colorants établies offrent des avantages en termes de coûts de production qui favorisent les circuits de remplissage et de retour. Le verre vert reste pertinent pour les portefeuilles de bières lager traditionnelles et de vins, mais connaît une croissance plus lente à mesure que les propriétaires de marques recherchent une visibilité d'étiquette claire.

Les variantes ambrées, en revanche, progressent à un TCAC de 5,46 % en raison des normes de stérilité pharmaceutique et des spiritueux artisanaux sensibles aux UV. Les cycles de remplissage et de finition des vaccins nécessitent des flacons ambrés conformes à la Pharmacopée américaine (USP), et les fabricants locaux de génériques préqualifient les fournisseurs nationaux pour réduire les délais d'approvisionnement. Du côté des boissons, l'usine de bouteilles à usage unique d'Emperador d'une valeur de 300 millions PHP (5,16 millions USD) souligne l'investissement des marques dans des finitions de bocaux différenciées qui véhiculent des codes patrimoniaux. La technologie d'étiquetage sans métaux lourds de San Miguel Yamamura renforce encore le positionnement haut de gamme, établissant les contenants ambrés comme un pilier de croissance stratégique au sein du marché du verre d'emballage aux Philippines.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Luzon capte la plus grande part du marché du verre d'emballage aux Philippines, car les corridors industriels autour de Batangas, Cavite et Tarlac concentrent à la fois des fours à verre et des embouteilleurs de boissons. La proximité réduit le fret sur les bouteilles lourdes et permet une planification de production synchronisée entre les brasseries et les fournisseurs de contenants. La région métropolitaine de Manille reste l'épicentre de la demande haut de gamme en soins personnels et en produits pharmaceutiques, acheminant des références à forte valeur ajoutée via le commerce moderne.

Les Visayas contribuent à des volumes notables grâce à la scène bière artisanale en plein essor de Cebu et aux clusters de transformation alimentaire. Les améliorations des infrastructures portuaires rationalisent les expéditions sortantes de bocaux en verre blanc remplis de mangues séchées et de sauces gastronomiques, ce qui contribue à la croissance de la taille du marché du verre d'emballage aux Philippines au-delà de sa domination historique à Luzon. Le marché des boissons de Mindanao gagne en dynamisme à mesure que les investissements dans l'agro-industrie stimulent le développement de lignes de jus en bouteille utilisant des bouteilles en verre blanc légères, adaptées à la distribution longue distance vers les détaillants du nord.

Les îles riches en tourisme telles que Boracay et Palawan soutiennent les spiritueux artisanaux et les boissons orientées vers les complexes hôteliers, conditionnées dans du verre aux designs accrocheurs. Si les volumes sont plus faibles, les marges unitaires élevées encouragent l'innovation en matière de design et les séries de couleurs spéciales, ce qui augmente le prix de vente moyen pour le marché du verre d'emballage aux Philippines. Dans toutes les régions, les systèmes de gestion des parcs de bouteilles évoluent pour répondre à la logistique de l'archipel, et les verriers collaborent avec les compagnies maritimes sur des modèles de logistique inverse pour rapatrier les emballages vides à moindre coût.

Paysage concurrentiel

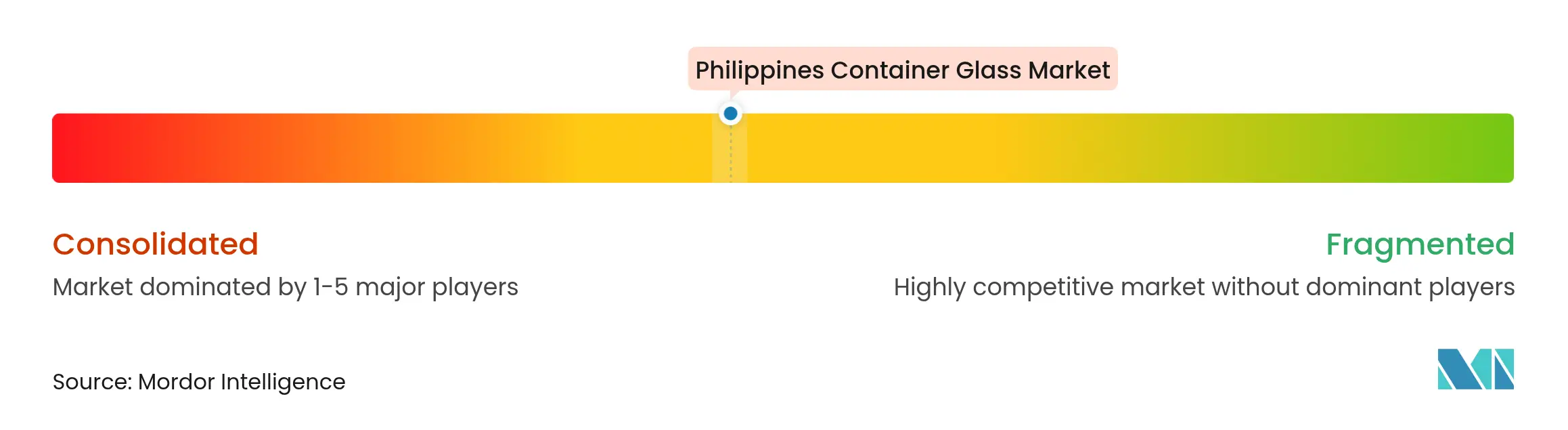

Le marché du verre d'emballage aux Philippines présente une concentration modérée, ancré par le réseau de fours à intégration verticale de San Miguel Yamamura Asia Corporation. Son alliance technologique avec Nihon Yamamura Glass apporte une automatisation des installations de traitement par lots et des précipitateurs électrostatiques conformes aux règles d'émission de plus en plus strictes. Anglo Watsons Glass poursuit le leadership par les coûts grâce à des contrats d'achat d'énergie renouvelable, réduisant les émissions de portée 2 et atténuant le risque tarifaire. L'opération verrière en propre d'Asia Brewery reflète la diversification des boissons de sa société mère, LT Group, garantissant une demande captive pour les bouteilles rechargeables dans les gammes bière et thé glacé.

Les nouveaux entrants sur des créneaux inexploités se concentrent sur les flacons pharmaceutiques et les pots cosmétiques de niche, où les barrières à la certification dissuadent les importateurs à faibles spécifications. Les entreprises bénéficiant des incitations de la PEZA peuvent rapidement amortir les reconstructions de fours, se positionnant pour des opportunités d'exportation au sein du bloc commercial du Partenariat économique régional global. Néanmoins, la disparité des coûts énergétiques maintient les marges bénéficiaires étroites, et le secteur du verre d'emballage aux Philippines nécessite un débit continu pour maintenir l'économie des fours.

Les alliances en aval représentent un levier concurrentiel essentiel. Les producteurs de verre sécurisent des accords d'enlèvement pluriannuels avec les grands acteurs des boissons, tandis que les embouteilleurs bénéficient d'une livraison en flux tendu et de formes de bouteilles co-conçues qui ancrent la valeur de la marque. Les feuilles de route technologiques mettent l'accent sur l'augmentation des taux de calcin et les brûleurs oxy-combustible pour limiter l'exposition à la taxe carbone, maintenant la conformité réglementaire et la bonne volonté des clients dans un paysage de durabilité en évolution.

Leaders du secteur du verre d'emballage aux Philippines

Anglo Watsons Glass Inc. (AWGI)

San Miguel Yamamura Packaging Corporation

Bestpak Packaging Solutions Inc.

Asia Brewery Inc. (ABI)

Arcya Glass Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : l'OCDE a publié une revue des marchés de capitaux recommandant des réformes de financement pour stimuler les modernisations industrielles.

- Mai 2024 : Anglo Watsons Glass a conclu un accord d'approvisionnement en énergie zéro émission avec TeaM Philippines Energy, validé par des certificats internationaux d'énergie renouvelable.

- Juin 2024 : l'Autorité philippine des statistiques a organisé un forum international sur les statistiques du commerce de marchandises décrivant les améliorations de la transparence des données d'exportation.

- Mars 2024 : le Département de l'énergie a publié des données sur les tarifs industriels de l'électricité couvrant la période 2013-2024, offrant une clarté sur les références de coûts pour les opérateurs de fours.

Périmètre du rapport sur le marché du verre d'emballage aux Philippines

Le verre d'emballage est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, des articles de verrerie et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, de la pharmacie et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévisionnelle. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché du verre d'emballage aux Philippines est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles en termes de volume pour le marché du verre d'emballage aux Philippines ?

Le secteur devrait croître de 484,3 kilotonnes en 2025 à 506,68 kilotonnes en 2026 et 635,63 kilotonnes d'ici 2031, affichant un TCAC de 4,62 % sur la période 2026-2031.

Quelle catégorie d'utilisateurs finaux génère la demande la plus élevée pour les contenants en verre aux Philippines ?

Les boissons représentent 60,42 % du total des expéditions, soutenues par des parcs de bouteilles consignées établis et de nouvelles capacités de production de boissons gazeuses.

Pourquoi le verre ambré gagne-t-il en popularité auprès des embouteilleurs philippins ?

Les lignes de remplissage et de finition des vaccins pharmaceutiques et les marques de spiritueux artisanaux ont besoin de propriétés de blocage des UV, ce qui se traduit par un TCAC de 5,46 % pour les bouteilles ambrées.

Comment les tarifs élevés de l'électricité affectent-ils les producteurs de verre nationaux ?

Les charges énergétiques absorbent 10 à 20 % des coûts de production, rendant les fours philippins de 38 à 67 % plus coûteux à exploiter que leurs homologues régionaux, ce qui comprime les marges.

Quelles incitations politiques soutiennent les nouveaux investissements dans la fabrication du verre ?

Les projets enregistrés auprès de la PEZA bénéficient d'exonérations fiscales sur les revenus pouvant aller jusqu'à sept ans et d'importations d'équipements en franchise de droits, réduisant les dépenses d'investissement initiales jusqu'à 25 %.

Quelle réglementation en matière de durabilité est la plus influente pour le marché du verre d'emballage aux Philippines ?

La loi sur la responsabilité élargie des producteurs impose des quotas de récupération des plastiques allant jusqu'à 80 % d'ici 2028, renforçant l'attrait du verre en tant que format recyclable à l'infini.

Dernière mise à jour de la page le: