Taille et part du marché des films d'emballage alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.99 Milliards de dollars |

| Taille du Marché (2031) | 57.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage alimentaire par Mordor Intelligence

La taille du marché des films d'emballage alimentaire devrait passer de 44,01 milliards USD en 2025 à 45,99 milliards USD en 2026 et devrait atteindre 57,25 milliards USD d'ici 2031, à un TCAC de 4,49 % sur la période 2026-2031. La croissance soutenue reflète la hausse des populations urbaines, les pressions réglementaires en faveur de formats recyclables et les avancées dans les technologies de films à haute barrière qui prolongent la durée de conservation et réduisent le gaspillage alimentaire. Le polyéthylène domine toujours le choix des matériaux, mais les bioplastiques et les structures mono-matériaux gagnent en dynamisme à mesure que la législation régionale renforce les objectifs de contenu recyclé et restreint les constructions multicouches. L'Asie-Pacifique mène la demande grâce à de vastes bases de transformation alimentaire et à une capacité compétitive en termes de coûts, tandis que l'Amérique du Nord affiche la croissance la plus rapide, portée par l'adoption des kits repas en ligne et des normes ambitieuses d'économie circulaire.

Principaux enseignements du rapport

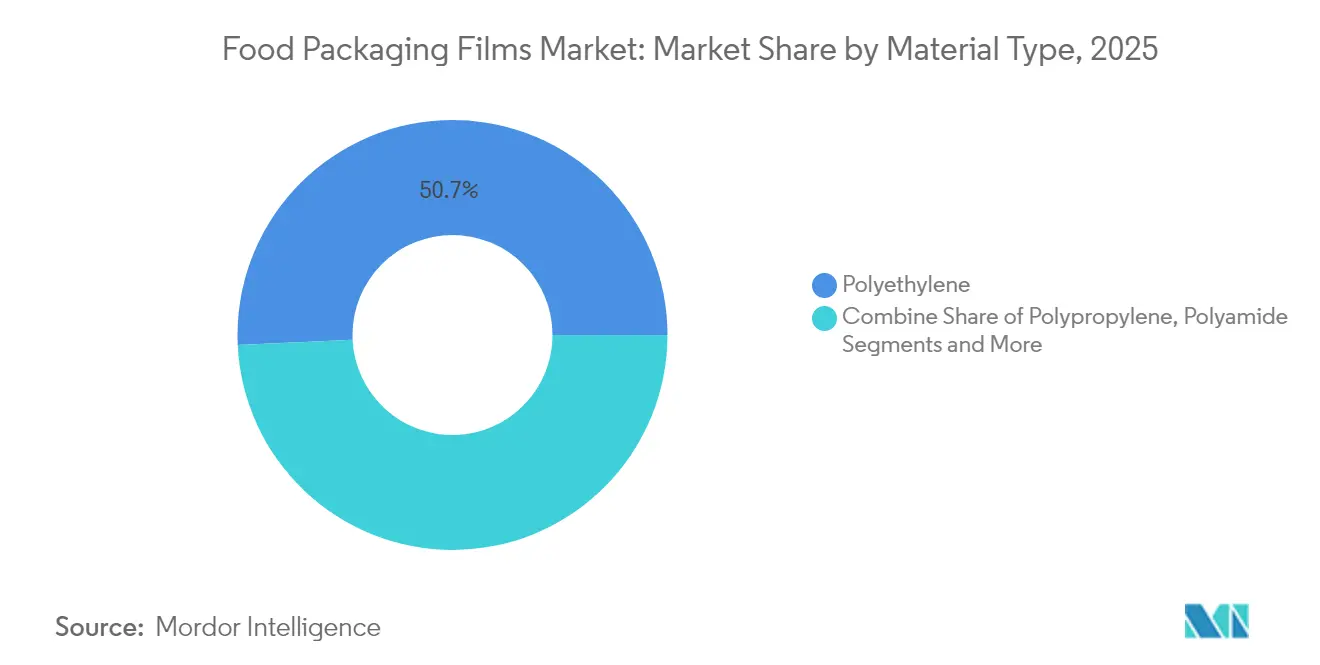

- Par type de matériau, le polyéthylène détenait 50,74 % de la part de marché des films d'emballage alimentaire en 2025, tandis que les bioplastiques devraient croître à un TCAC de 6,33 % jusqu'en 2031.

- Par type d'emballage, les films d'enveloppement et bobines étaient en tête avec une part de revenus de 28,35 % en 2025 ; les sacs et pochettes devraient se développer à un TCAC de 7,45 % jusqu'en 2031.

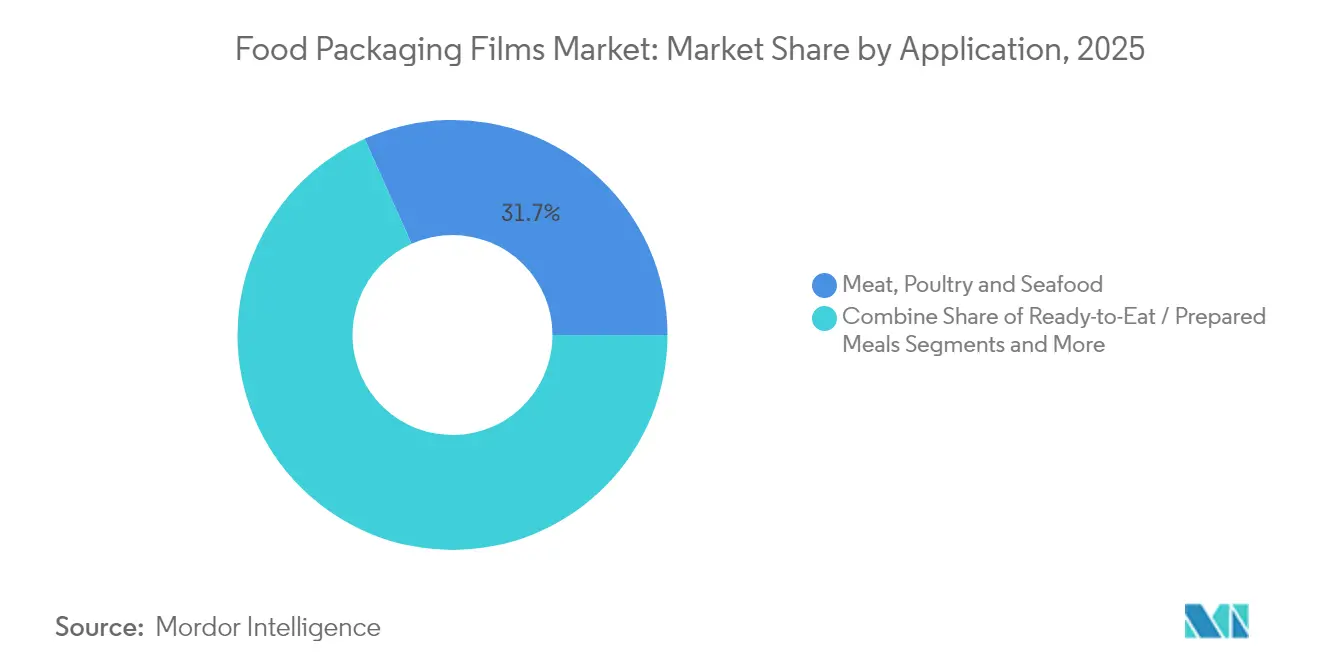

- Par application, la viande, la volaille et les fruits de mer représentaient 31,71 % de la taille du marché des films d'emballage alimentaire en 2025, tandis que les plats prêts à consommer progressent à un TCAC de 6,39 % jusqu'en 2031.

- Par technologie, l'orientation biaxiale représentait 32,21 % de la part de marché des films d'emballage alimentaire en 2025 et devrait enregistrer le TCAC le plus élevé de 7,05 % d'ici 2031.

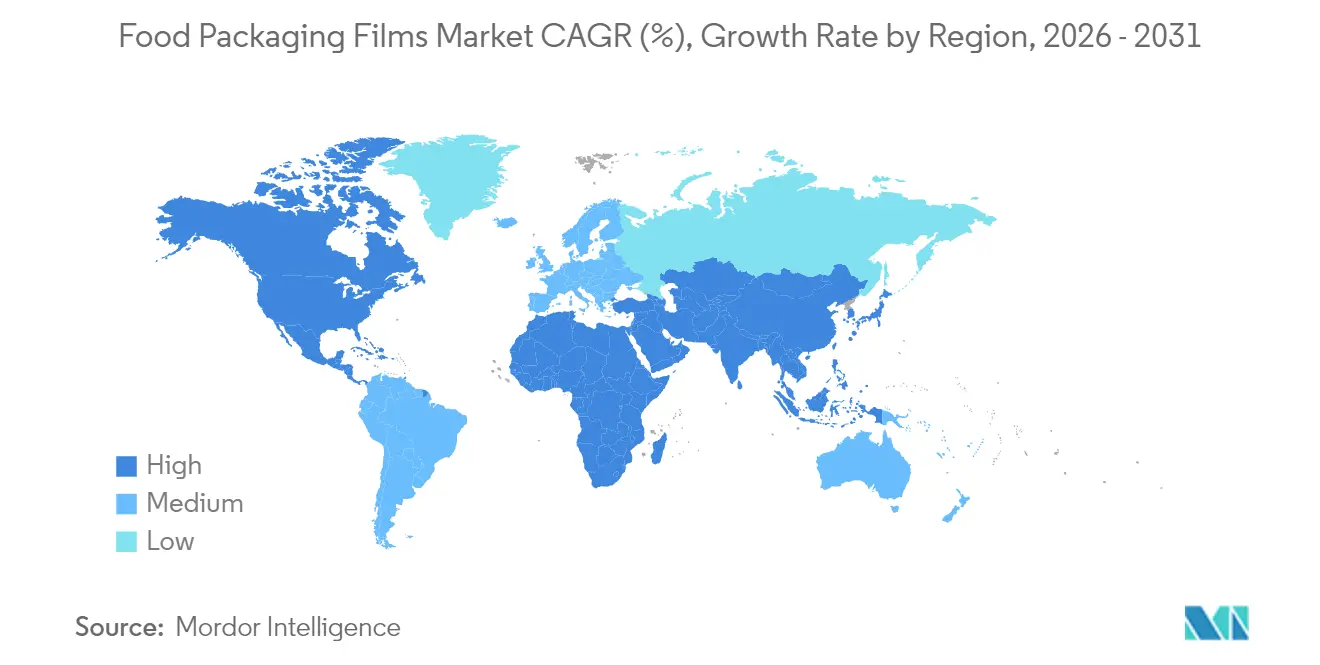

- Par géographie, l'Asie-Pacifique représentait 38,12 % des revenus mondiaux en 2025 ; l'Amérique du Nord devrait afficher le TCAC le plus élevé de 6,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films d'emballage alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des repas prêts à consommer dans les centres urbains | +1.2% | Mondial, concentré dans les villes d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Obligations de durabilité pour les films recyclables | +0.9% | Europe et Amérique du Nord en tête, Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Emballage pour kits repas et livraison de courses en ligne | +0.8% | Amérique du Nord et Europe au cœur, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Films à haute barrière pour la prolongation de la durée de conservation | +0.7% | Mondial, premium sur les marchés développés | Moyen terme (2 à 4 ans) |

| Micro-centres de traitement en chaîne du froid pour livraison rapide | +0.4% | Pôles urbains dans le monde entier | Court terme (≤ 2 ans) |

| Montée en puissance du recyclage chimique pour les films à contenu recyclé après consommation | +0.6% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les obligations de durabilité accélèrent les films mono-matériaux recyclables

La législation oriente le marché des films d'emballage alimentaire vers des structures qui passent les tests de recyclage existants sans étapes de séparation coûteuses. L'Union européenne impose désormais 30 % de contenu recyclé dans les emballages alimentaires en PET d'ici 2030, portés à 50 % d'ici 2040, et interdit les PFAS au-delà de limites strictes à partir de 2026.[1]Commission européenne, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu La loi SB 54 de Californie ajoute une pression parallèle, exigeant une réduction de 25 % des plastiques à usage unique et un taux de recyclage de 65 % d'ici 2032. Klöckner Pentaplast a répondu avec les films kp FlexiFlow contenant plus de 93 % de PP ou 95 % de PE tout en réduisant le poids jusqu'à 75 %.[2]Klöckner Pentaplast, "kp lance des films d'enveloppement barrière recyclables," kpfilms.com

Essor de l'emballage pour kits repas et livraison de courses en ligne

La livraison directe aux consommateurs expose les films à des risques de perforation plus élevés et à des variations de température plus importantes que la vente au détail en magasin. L'optimisation des emballages par intelligence artificielle de HelloFresh tient compte des conditions météorologiques et de la durée des trajets pour minimiser les matériaux sans compromettre la sécurité des produits. Les modèles logistiques combinant la préparation par lots et par zones réduisent le temps de traitement et les distances parcourues, stimulant la demande de pochettes résistantes aux déchirures compatibles avec les lignes de chargement automatisées.

Croissance des micro-centres de traitement en chaîne du froid pour livraison rapide

Les fenêtres de livraison urbaine de trente minutes renforcent les exigences en matière d'isolation, de contrôle de la condensation et de preuve d'inviolabilité. Des indicateurs intelligents intégrés dans les films suivent les écarts de température, fournissant aux opérateurs des données exploitables sur la fraîcheur lors des cycles d'expédition rapide. À mesure que les réseaux se développent, les fournisseurs se tournent vers des stratifiés mono-PE à faible densité pour simplifier le recyclage tout en répondant aux besoins de résistance à la compression à l'intérieur des micro-centres.

Montée en puissance de l'infrastructure de recyclage chimique permettant les films à contenu recyclé après consommation

Axens, IFPEN et JEPLAN ont commercialisé le PET Rewind, convertissant les déchets mixtes en résines de contact alimentaire d'une pureté comparable à celle des matières vierges.[3]JEPLAN, "Commercialisation du procédé de recyclage chimique Rewind® PET," jeplan.co.jp L'usine de Nova Chemicals en Indiana fournira plus de 100 millions de livres de PE recyclé mécaniquement par an pour le portefeuille de films d'Amcor. Les travaux d'évaluation du cycle de vie montrent que le recyclage du polypropylène au propane supercritique n'émet que 0,32 kg de CO₂ par kg de rPP, soit 75 % de moins que les alternatives par solvant-antisolvant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.8% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Renforcement de la législation mondiale sur les plastiques à usage unique | -0.6% | Europe et Amérique du Nord en tête, se répandant dans le monde entier | Moyen terme (2 à 4 ans) |

| Offre limitée de résines recyclées à haute barrière de qualité alimentaire | -0.4% | Mondial, notable sur les marchés soumis à des obligations strictes | Long terme (≥ 4 ans) |

| Substitution rapide par des stratifiés barrière à base de papier | -0.5% | Europe et Amérique du Nord au cœur | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la législation mondiale sur les plastiques à usage unique

L'Australie-Méridionale a élargi son interdiction des plastiques en septembre 2024 pour inclure les contenants alimentaires en polystyrène expansé et les sacs épais, forçant des transitions rapides vers des substrats alternatifs. Des restrictions similaires en Nouvelle-Galles du Sud suppriment les pailles en plastique et les couverts intégrés des repas emballés à compter de janvier 2025.[4]Autorité de protection de l'environnement, "Interdictions des plastiques et aliments et boissons emballés," epa.nsw.gov.au

Offre limitée de résines recyclées à haute barrière de qualité alimentaire

Le recyclage mécanique peine face à la contamination post-consommation qui compromet les approbations de contact alimentaire. Les lettres de non-objection de la FDA restent rares, poussant les producteurs vers un recyclage chimique plus coûteux jusqu'à ce que l'infrastructure se développe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polyéthylène maintient son échelle tandis que les bioplastiques surpassent la croissance

Le polyéthylène a généré 50,74 % des revenus de 2025, soulignant son incomparable polyvalence en matière de chaîne d'approvisionnement et de transformation dans le marché des films d'emballage alimentaire. La domination de cette résine découle de sa stabilité des prix, de son comportement à la fusion accommodant et de sa compatibilité avec les procédés soufflés et coulés. Néanmoins, la dynamique législative en faveur d'une empreinte carbone réduite oriente les équipes d'approvisionnement vers des grades bioplastiques qui se développent à un TCAC de 6,33 %. Les producteurs testent des pochettes en LDPE à base de canne à sucre qui correspondent à l'intégrité du scellage et à la clarté, chacune séquestrant 43 g de CO₂ tout en s'adaptant aux équipements de transformation existants. Le polypropylène reste un matériau de base pour les films d'enveloppement orientés pour snacks grâce à sa rigidité inhérente et sa résistance à l'humidité, tandis que le PET bénéficie d'un accès croissant au contenu recyclé après consommation grâce aux avancées du recyclage chimique. Le polyamide en faible volume trouve des niches nécessitant résistance et performance à la perforation dans les pochettes de stérilisation.

Sur la période de prévision, les polyoléfines vierges ancreront toujours les approvisionnements, mais le secteur des films d'emballage alimentaire connaît une orientation décisive vers des alternatives circulaires certifiées ou bio-attribuées dans les références premium. À mesure que les lignes mécaniques intègrent la désodorisation et que les extrudeuses adoptent des vis à basse température, les fabricants de films visent une inclusion de 30 % de matières recyclées sans dégrader l'aptitude au traitement. Les engagements des marques pour des emballages 100 % recyclables et 50 % recyclés d'ici 2030 stimulent davantage la demande de mélanges LLDPE riches en contenu recyclé après consommation dans les secteurs réfrigéré et surgelé. Les effets de second ordre comprennent la reconfiguration des filières d'extrusion pour gérer les variations de viscosité lors du passage entre flux vierges et recyclés, et la révision des protocoles de traitement corona pour maintenir l'adhérence à l'impression sur les substrats biosourcés.

Par type d'emballage : les sacs et pochettes gagnent des parts grâce à la dynamique du commerce en ligne

Les films d'enveloppement et bobines détenaient 28,35 % de part en 2025, les films en forme continue alimentant les lignes d'enveloppement à grande vitesse et de thermoformage-remplissage-scellage dans les usines de viande et de produits laitiers. Pourtant, les sacs et pochettes affichent le TCAC le plus rapide de 7,45 %, reflétant la croissance des kits repas et l'orientation vers la commodité des portions individuelles. Leur profil léger réduit le poids dimensionnel, diminuant les suppléments de messagerie et les émissions de gaz à effet de serre par expédition, essentiels pour les plateformes d'épicerie cherchant des engagements de livraison du dernier kilomètre neutres en carbone. La taille du marché des films d'emballage alimentaire pour les sacs et pochettes devrait augmenter parallèlement à l'adoption du commerce rapide, aidée par les améliorations du MDO-PE qui offrent une rigidité de film mono-matériau comparable aux stratifiés PET.

Les films de couvercle restent résilients car les barquettes sous atmosphère modifiée pour les protéines fraîches nécessitent toujours des nappes supérieures pelables et anti-buée. Les films rétractables utilisés pour le fromage en vrac et la volaille préservent également le volume, bien que les stratégies de réduction d'épaisseur soient universelles à mesure que les coûts des résines fluctuent. En réponse, les fournisseurs utilisent la simulation par jumeau numérique pour optimiser la géométrie des soufflets et le placement des fermetures à glissière, générant à la fois des économies de matériaux et une commodité pour le consommateur. À mesure que les technologies de suscepteur micro-ondes évoluent, les pochettes debout compatibles avec la stérilisation continuent de prendre des parts aux boîtes de conserve rigides, notamment dans les soupes et plats de riz premium.

Par application : les plats prêts à consommer donnent le rythme au milieu des changements de mode de vie

L'emballage des protéines reste la plus grande part à 31,71 % en 2025, les produits carnés frais et transformés exigeant des barrières à l'oxygène strictes et une résistance aux chocs pour traverser des chaînes du froid de plus en plus longues. Néanmoins, la catégorie des plats prêts à consommer croît de 6,39 % par an, portée par les modes de travail hybrides et l'appétit pour des repas réfrigérés ou stables à température ambiante qui chauffent rapidement. La taille du marché des films d'emballage alimentaire pour les solutions prêtes à consommer bénéficie de formats de barquettes en papier allant au four, doublées de films à base de PET qui se scellent hermétiquement et résistent à des températures de cuisson de 220 °C.

Les produits laitiers s'appuient sur des multicouches PA/PE à haute clarté pour les fromages sous vide, tandis que les marques de boulangerie alternent entre les films d'enveloppement PP et les films cellulosiques émergents qui promettent une compostabilité industrielle. Les expéditeurs de produits frais testent des sachets absorbeurs d'éthylène intégrés dans des sacs LDPE respirants pour ralentir le mûrissement. Dans des segments de niche tels que la nutrition infantile, les barrières multicouches à l'oxyde d'aluminium restent fermes en raison du conservatisme réglementaire, bien que la recherche sur les revêtements nano-silice laisse entrevoir un déplacement futur.

Par technologie : l'orientation biaxiale maintient une position dominante

Les lignes d'orientation biaxiale ont contribué à 32,21 % des revenus de 2025 et progresseront à un TCAC de 7,05 % jusqu'en 2031, reflétant le module incomparable, la clarté optique et le potentiel de réduction d'épaisseur du BOPP et du BOPET. L'étirement dans les deux sens machine et transversal aligne les chaînes polymères, produisant des films avec une résistance à la déchirure équilibrée et des performances de barrière aux gaz révolutionnaires indispensables pour les marchés des snacks et des aliments séchés. La capacité de film coulé, bien que mature, trouve une croissance dans les structures co-extrudées pour les sacs rétractables à fromage qui nécessitent des profils d'épaisseur précis. Les opérateurs de film soufflé élargissent leur portefeuille via des systèmes à anneau d'air à 9 et 11 couches, combinant EVOH et mLLDPE pour produire des stratifiés tout-PE recyclables adaptés aux emballages de produits frais à haute humidité.

Le MDO-PE gagne en popularité à mesure que les imprimeurs exigent des surfaces plus lisses pour des graphiques haute définition tout en maintenant la recyclabilité mono-matériau. L'adoption de contrôles de processus numériques et de jauges infrarouges a réduit les tolérances d'épaisseur en dessous de ±2 µm, permettant des objectifs agressifs de réduction d'épaisseur sans compromis mécanique. À mesure que les coûts énergétiques augmentent, les extrudeuses à basse température commercialisées sous la marque EVO réduisent la consommation d'énergie spécifique de 20 %, améliorant les indicateurs de durabilité et renforçant la compétitivité des coûts du film soufflé multicouche.

Analyse géographique

L'Asie-Pacifique a généré 38,12 % des revenus mondiaux de 2025, soutenue par de vastes pôles de transformation alimentaire en Chine et en Inde et une prolifération de petits et moyens transformateurs au service des marques régionales de snacks et de nouilles. L'intégration locale des résines, les incitations à l'exportation favorables et l'expansion des réseaux de chaîne du froid permettent une mise à l'échelle rapide des formats d'emballage souple. Les subventions gouvernementales pour les lignes d'extrusion avancées dans les provinces côtières renforcent davantage le leadership régional dans l'approvisionnement en BOPP à faible épaisseur et haute barrière pour l'exportation. La hausse des revenus de la classe moyenne stimule la demande de produits de marque à portions contrôlées, ancrant la croissance du marché des films d'emballage alimentaire dans toute l'ASEAN.

L'Amérique du Nord, bien que plus petite en part, devrait enregistrer un TCAC de 6,18 % jusqu'en 2031, le plus rapide au monde. Les moteurs comprennent des lois strictes sur la recyclabilité, une forte pénétration du commerce en ligne et la disposition des consommateurs à payer des primes pour du contenu recyclé après consommation vérifié. La loi SB 54 de Californie oblige les détaillants à atteindre des jalons de taux de recyclage, suscitant des investissements dans des centres de recyclage chimique et des stratifiés mono-PE compatibles avec le contenu recyclé après consommation. La part de marché des films d'emballage alimentaire en Amérique du Nord est ainsi prête à s'étendre dans des catégories à haute marge telles que les doublures de kits repas et les pochettes debout pour plats surgelés. L'Europe conserve une position solide, bénéficiant de cadres politiques cohérents et d'un savoir-faire technique en stratification sans solvant et en chimie de revêtement barrière. Le règlement du continent sur les emballages et les déchets d'emballages fixe les seuils de contenu recyclé les plus ambitieux au monde, accélérant le déploiement de conceptions à haute barrière mais recyclables.

L'Europe de l'Est apporte une capacité supplémentaire à mesure que les multinationales relocalisent la production plus près des centres de demande de l'UE pour atténuer les émissions de la chaîne d'approvisionnement et l'exposition aux droits de douane. Ailleurs, le Moyen-Orient et l'Afrique exploitent les avantages des matières premières dérivées du pétrole pour attirer les conditionneurs multinationaux, et l'Amérique latine tire parti des flux d'exportation agricoles qui nécessitent des films imperméables à l'humidité pour les expéditions de protéines et de produits frais.

Paysage concurrentiel

Le secteur est fragmenté, avec des transactions de plusieurs milliards de dollars redéfinissant les économies d'échelle et l'étendue de la R&D. La fusion entièrement en actions de 8,4 milliards USD d'Amcor avec Berry Global en avril 2025 a créé un leader de l'emballage dépassant 24 milliards USD de ventes annuelles et dégageant 650 millions USD de synergies grâce à des achats harmonisés et à un savoir-faire partagé en extrusion. L'acquisition pour 1,8 milliard USD par Toppan de l'activité souples de Sonoco renforce son empreinte mondiale dans les pochettes de stérilisation et les bobines à haute barrière, tandis que la prise de contrôle prévue par Mondi des actifs d'Europe occidentale de Schumacher élargit la capacité dans les manchons de commerce en ligne à support ondulé.

Les investissements technologiques différencient les acteurs : Amcor a obtenu un brevet européen pour AmFiber Performance Paper, un papier revêtu thermoscellable avec plus de 80 % de contenu en fibres offrant des barrières à la graisse et à l'humidité adaptées aux emballages de confiserie. La gamme kp FlexiFlow de Klöckner Pentaplast est pionnière dans les films d'enveloppement recyclables dépassant 90 % de contenu mono-matériau, répondant aux directives CEFLEX des années avant l'échéance. Parallèlement, les transformateurs concluent des contrats d'approvisionnement en rPE et rPP de haute pureté pour sécuriser la disponibilité face à la demande croissante de conformité ; le protocole d'accord d'Amcor avec Nova Chemicals illustre ces partenariats.

Les nouveaux entrants sur des espaces blancs se concentrent sur des solutions de films à base de papier revêtu, de cellulose ou comestibles ciblant les snacks en portion individuelle et les sachets de condiments. Les start-ups d'emballage intelligent intègrent des puces NFC pour la vérification de la fraîcheur, séduisant les épiceries premium. Les acteurs régionaux de taille moyenne visent à se tailler des niches dans les boyaux à base de contenu recyclé après consommation ou les sacs compostables pour produits frais, bien que la R&D intensive en capital sur les films barrière limite leur capacité à suivre le rythme des multinationales.

Leaders du secteur des films d'emballage alimentaire

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Coveris Management GmbH

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a finalisé sa fusion de 8,4 milliards USD avec Berry Global, créant le plus grand fournisseur mondial d'emballages pour les consommateurs et les soins de santé.

- Février 2025 : Mondi a accepté d'acquérir les actifs d'Europe occidentale de Schumacher Packaging pour renforcer l'approvisionnement en ondulé pour le commerce en ligne.

- Février 2025 : L'UE a adopté le règlement (UE) 2025/40, imposant une recyclabilité totale d'ici 2030 et 30 % de contenu recyclé dans les emballages alimentaires en PET.

- Janvier 2025 : Amcor a signé un protocole d'accord avec Nova Chemicals pour acheter de la résine PE recyclée mécaniquement pour les films souples de qualité alimentaire.

- Décembre 2024 : Toppan a acquis la division thermoformage et souples de Sonoco pour 1,8 milliard USD, renforçant son portefeuille de pochettes de stérilisation.

- Octobre 2024 : Klöckner Pentaplast a lancé les films d'enveloppement barrière recyclables kp FlexiFlow avec une teneur de 93 % en PP ou 95 % en PE.

Portée du rapport mondial sur le marché des films d'emballage alimentaire

L'étude du marché des films d'emballage alimentaire suit la consommation en valeur (USD) pour les films d'emballage dans le secteur alimentaire. L'étude fournit une évaluation détaillée des produits de films d'emballage sur la base des facteurs sous-jacents liés à la demande d'emballage, aux produits finis et à la perspective du côté de l'offre. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les sources primaires. Le marché couvre également les principaux facteurs impactant la croissance des films d'emballage alimentaire en termes de moteurs et de freins.

Le marché des films d'emballage alimentaire est segmenté par matériau (polyéthylène, polypropylène, polyéthylène téréphtalate et autres matériaux) et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique, reste de l'Amérique latine) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique)). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène (LDPE, LLDPE, HDPE) |

| Polypropylène (CPP, BOPP) |

| Polyéthylène téréphtalate (BOPET) |

| Polyamide (BOPA) |

| Autres types de matériaux |

| Films d'enveloppement et bobines |

| Sacs et pochettes |

| Films de couvercle |

| Autres types d'emballage |

| Viande, volaille et fruits de mer |

| Produits laitiers et fromages |

| Boulangerie et confiserie |

| Fruits et légumes |

| Plats prêts à consommer / repas préparés |

| Autres applications |

| Extrusion de film soufflé |

| Extrusion de film coulé |

| Orientation biaxiale (BOPP/BOPET) |

| Autres technologies |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Polyéthylène (LDPE, LLDPE, HDPE) | ||

| Polypropylène (CPP, BOPP) | |||

| Polyéthylène téréphtalate (BOPET) | |||

| Polyamide (BOPA) | |||

| Autres types de matériaux | |||

| Par type d'emballage | Films d'enveloppement et bobines | ||

| Sacs et pochettes | |||

| Films de couvercle | |||

| Autres types d'emballage | |||

| Par application | Viande, volaille et fruits de mer | ||

| Produits laitiers et fromages | |||

| Boulangerie et confiserie | |||

| Fruits et légumes | |||

| Plats prêts à consommer / repas préparés | |||

| Autres applications | |||

| Par technologie | Extrusion de film soufflé | ||

| Extrusion de film coulé | |||

| Orientation biaxiale (BOPP/BOPET) | |||

| Autres technologies | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des films d'emballage alimentaire ?

Le marché est évalué à 45,99 milliards USD en 2026 et devrait atteindre 57,25 milliards USD d'ici 2031 sur la base d'un TCAC de 4,49 %.

Quelle région connaît la croissance la plus rapide sur le marché des films d'emballage alimentaire ?

L'Amérique du Nord affiche le TCAC prévisionnel le plus élevé de 6,18 % jusqu'en 2031, portée par des lois strictes sur la recyclabilité et la demande du commerce en ligne.

Pourquoi les films mono-matériaux gagnent-ils en popularité ?

Les réglementations en Europe et dans les États américains exigent des taux de recyclage et un contenu recyclé plus élevés, favorisant les structures riches en PE ou PP qui passent les tests de tri sans délaminage.

Quelle application se développe plus rapidement que le marché global ?

L'emballage des plats prêts à consommer et des repas préparés progresse à un TCAC de 6,39 %, dépassant le marché global à mesure que les consommateurs urbains recherchent la commodité.

Comment la consolidation du secteur affecte-t-elle la concurrence ?

Les méga-fusions telles qu'Amcor–Berry Global génèrent des économies d'échelle, des contrats d'approvisionnement en résines recyclées après consommation plus importants et des budgets de R&D plus larges, intensifiant les barrières concurrentielles pour les transformateurs plus petits.

Quelles technologies dominent les investissements futurs ?

Les films à orientation biaxiale restent la pierre angulaire grâce à leurs hautes performances de barrière, tandis que le recyclage chimique et les capteurs d'emballage intelligent attirent le plus de nouveaux capitaux pour les gains de durabilité et de traçabilité.

Dernière mise à jour de la page le: