Taille et part du marché de l'emballage métallique industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

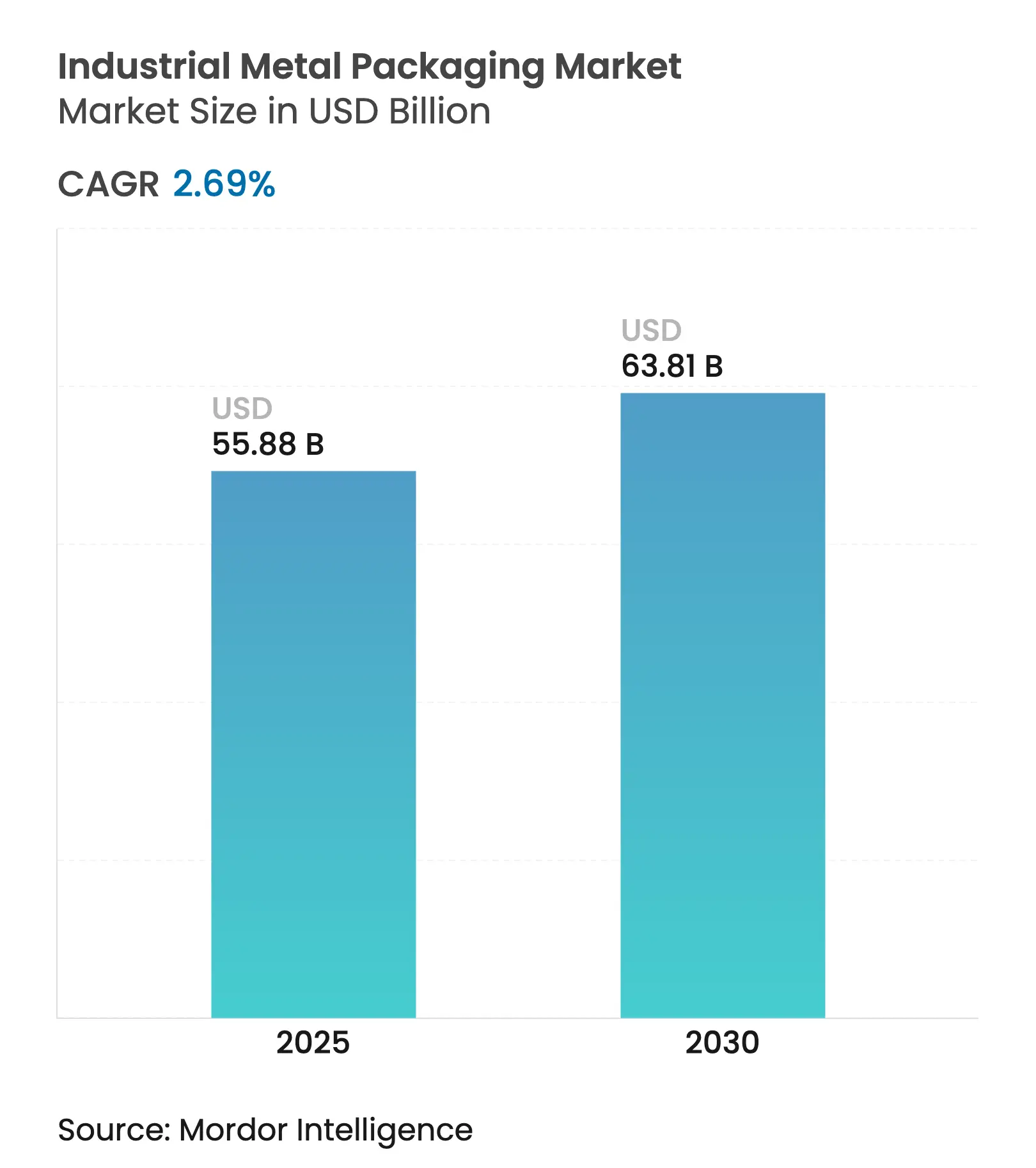

| Taille du Marché (2025) | 55.88 Milliards de dollars |

| Taille du Marché (2030) | 63.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.69% CAGR |

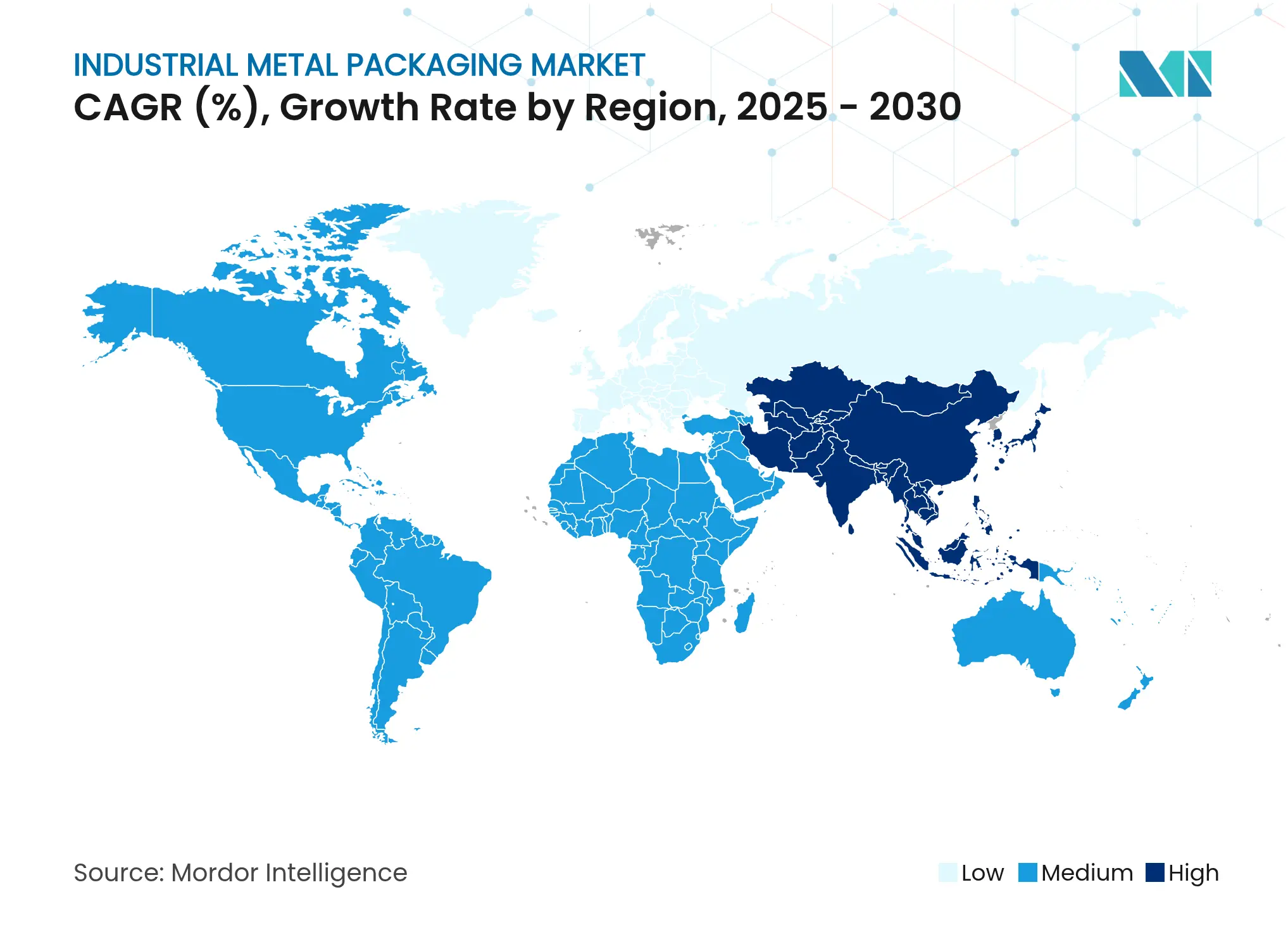

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage métallique industriel par Mordor Intelligence

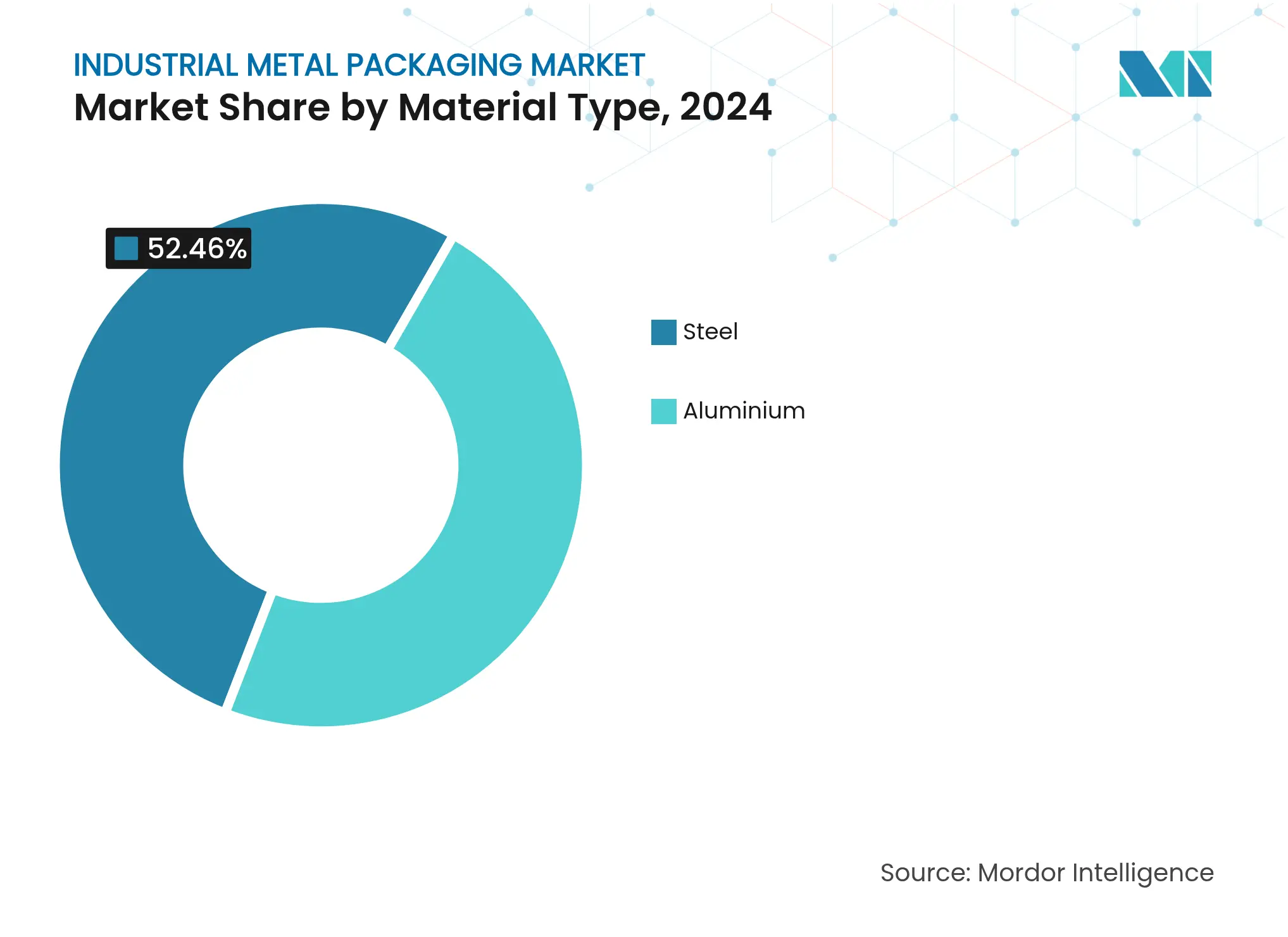

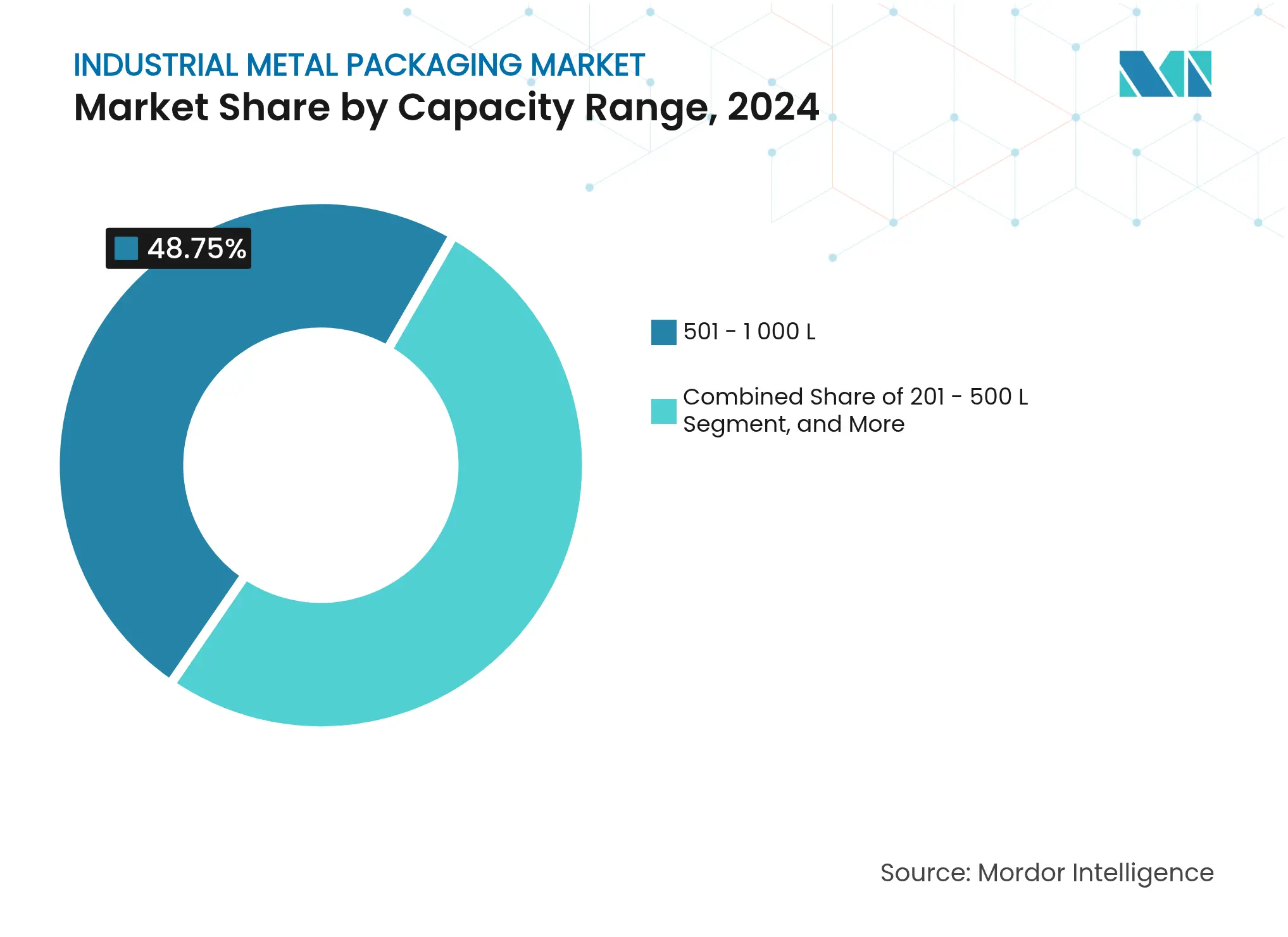

La taille du marché de l'emballage métallique industriel a atteint 55,88 milliards USD en 2025 et devrait atteindre 63,81 milliards USD d'ici 2030, ce qui correspond à un TCAC stable de 2,69 %. Cette trajectoire reflète un contrôle réglementaire croissant, des fluctuations des coûts des matières premières et une nouvelle demande issue de la logistique de l'hydrogène et des infrastructures de recyclage des batteries. En 2025, le centre de gravité du marché se déplace vers des conteneurs haute pression équipés de capteurs, qui aident les utilisateurs à réduire les risques de mauvaise manipulation et à satisfaire aux obligations de réutilisation. L'acier conserve sa prédominance grâce à sa part de 52,46 % en 2024 et à sa résistance à la pression inégalée, tandis que l'adoption de l'aluminium est freinée par des droits de douane qui ont relevé les coûts unitaires de 15 à 20 % en Amérique du Nord. Les conteneurs intermédiaires en vrac (GRV) représentent 41,67 % de la demande mondiale en unités, et la tranche de taille supérieure à 1 000 L se développe à un TCAC soutenu de 4,46 %, signalant une nette orientation vers des charges unitaires plus importantes. Sur le plan régional, l'Amérique du Nord représente 32,56 % des ventes de 2024, mais l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 6,72 %, portée par l'économie chimique indienne projetée à 1 000 milliards USD d'ici 2040. L'utilisation finale repose toujours sur les produits chimiques et pétrochimiques à hauteur de 41,35 %, mais les produits pharmaceutiques prennent de l'élan avec un TCAC de 6,45 % grâce aux ajouts de capacités de production de produits biologiques.

Principaux enseignements du rapport

- Par type de matériau, l'acier a dominé avec 52,46 % de la part de marché de l'emballage métallique industriel en 2024, tandis que son propre sous-segment devrait croître à un TCAC de 3,86 % jusqu'en 2030.

- Par type de produit, les GRV ont représenté 41,67 % du chiffre d'affaires en 2024 ; les fûts et tonneaux d'expédition devraient afficher le TCAC le plus rapide de 5,34 % jusqu'en 2030.

- Par capacité, la tranche 501–1 000 L représentait 48,75 % de la taille du marché de l'emballage métallique industriel en 2024, mais les conteneurs de plus de 1 000 L progressent à un TCAC de 4,46 %.

- Par utilisateur final, les produits chimiques et pétrochimiques ont capté 41,35 % de la taille du marché de l'emballage métallique industriel en 2024 ; les produits pharmaceutiques progressent à un TCAC de 6,45 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé 32,56 % des revenus mondiaux en 2024, tandis que l'Asie-Pacifique devrait élargir son empreinte à un TCAC de 6,72 %.

Tendances et perspectives du marché mondial de l'emballage métallique industriel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de conteneurs en vrac pour le transport de liquides | +0.8% | Amérique du Nord, Europe (répercussions mondiales) | Moyen terme (2 à 4 ans) |

| Nouvelles solutions métalliques pour les matières dangereuses | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Obligations de réutilisation et de recyclabilité | +0.5% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Logistique de l'hydrogène liquide | +0.4% | Amérique du Nord, Europe, Japon en phase précoce | Long terme (≥ 4 ans) |

| Expansion des usines de recyclage de batteries | +0.3% | Chine, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Modèles de location de fûts intelligents pilotés par l'IA | +0.2% | Amérique du Nord, Europe, Asie-Pacifique en phase pilote | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage en conteneurs en vrac pour le transport de liquides

Les chaînes d'approvisionnement mondiales de liquides couvrent désormais les biocarburants, les produits chimiques de spécialité et l'hydrogène liquide, qui nécessitent tous des conteneurs surpassant les fûts pétrochimiques traditionnels. Le passage aux formats supérieurs à 1 000 L, en croissance annuelle de 4,46 %, souligne la consolidation dans la manutention des liquides et favorise les GRV équipés de capteurs de charge IoT offrant une précision de ±10 %. L'accord pluriannuel de fourniture de tôles de Novelis avec Ardagh soutient l'usine d'aluminium de 600 000 tonnes de l'Alabama dédiée aux emballages pour boissons et industriels.

Innovation dans l'emballage métallique pour le stockage des matières dangereuses

Le recyclage des batteries lithium-ion et les chimies avancées stimulent la demande de GRV en acier homologués ONU, tandis que Veolia développe ses usines sur trois continents. Le renforcement de la réglementation, comme la mise à jour 2024 de la PHMSA sur les récipients à gaz comprimé,[1]Federal Register, "Hazardous Materials: Advancing Safety…," federalregister.gov accélère la R&D sur les nuances inoxydables résistant à la fragilisation par l'hydrogène à -253 °C.

Accent réglementaire croissant sur les obligations de réutilisation et de recyclabilité

Le règlement européen sur les emballages et les déchets d'emballages impose une recyclabilité totale d'ici 2030, poussant les concepteurs vers des solutions en acier mono-matériau. Ball vise 85 % de contenu recyclé et a déjà livré 107 milliards d'unités en aluminium en 2023. Les règles américaines de responsabilité élargie des producteurs entrant en vigueur en 2025 projettent des économies de 29,8 millions USD par an en internalisant les coûts de recyclage.

Essor de la logistique de l'hydrogène liquide nécessitant des fûts en acier haute pression

Le transport de l'hydrogène liquide nécessite des récipients validés à 700 bar et dotés d'une intégrité cryogénique. L'usine d'Ovako à Hofors utilise un électrolyseur de 20 MW et illustre l'adoption industrielle de l'hydrogène sans combustibles fossiles. L'acier inoxydable austénitique offre la ductilité et le niveau de base de prévention des fuites requis pour ce segment.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Emballages alternatifs (plastique, GRV composite) | -0.7% | Mondial (niches sensibles aux coûts) | Court terme (≤ 2 ans) |

| Volatilité des prix de l'aluminium et de l'acier | -0.5% | Mondial, particulièrement aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Élimination progressive des PFAS retardant les revêtements fluorés | -0.3% | Europe, Amérique du Nord, extension mondiale | Moyen terme (2 à 4 ans) |

| Obstacles liés à la protection des données de l'UE dans le suivi intelligent | -0.2% | Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Présence d'emballages alternatifs (fûts en plastique, GRV composites)

Les fûts en plastique combinent un poids plus faible et une neutralité à la corrosion, séduisant les acheteurs dans les secteurs non dangereux. Les GRV composites associent des cages en acier à des réservoirs intérieurs en polymère, réduisant les coûts de fret sur les longues distances. Pourtant, le métal surpasse ses concurrents en termes de cycles de réutilisation, de tolérance aux hautes pressions et de filières de recyclage établies, préservant son rôle dans les produits chimiques réglementés.

Volatilité des prix de l'aluminium et de l'acier

L'aluminium a oscillé autour de 2 600 USD/tonne, tandis que l'acier se situait entre 800 et 1 000 USD/tonne en 2024-2025, comprimant les marges et compliquant les clauses de prix. Les droits de douane nord-américains ont gonflé les coûts de 15 à 20 % supplémentaires, poussant les acheteurs vers les aciéries nationales ou les contrats de couverture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la prédominance de l'acier renforcée par les applications hydrogène

L'acier a capté 52,46 % du chiffre d'affaires de 2024, représentant la plus grande part de marché de l'emballage métallique industriel, et suit un TCAC de 3,86 % vers 2030. Le matériau reste essentiel pour les récipients sous pression dans la logistique de l'hydrogène, un cas d'usage qui se développe le plus rapidement au sein du marché de l'emballage métallique industriel. Le poids plus léger de l'aluminium offre des avantages en matière de fret, mais les droits de douane de 2025 ont alourdi les coûts à la livraison et ont ramené les acheteurs de stockage stationnaire vers l'acier.

Les obligations de recyclabilité jouent en faveur de l'acier, car les filières de recyclage en boucle fermée sont matures en Europe et en Amérique du Nord. Les nuances inoxydables cryogéniques d'Outokumpu étendent les conteneurs en acier au service de l'hydrogène à -253 °C, élargissant l'enveloppe haute pression adressable du marché de l'emballage métallique industriel.

Par type de produit : les GRV en tête grâce à leur polyvalence et leur conformité

Les conteneurs intermédiaires en vrac ont représenté 41,67 % du chiffre d'affaires de 2024, tirant parti des homologations ONU mondiales qui simplifient les expéditions transfrontalières de matières dangereuses. Leur TCAC de 5,34 % dépasse celui des fûts et tonneaux, garantissant que le marché de l'emballage métallique industriel reste ancré dans le transport en vrac modulaire.

Les GRV en acier homologués ONU sont au cœur des flux de recyclage des batteries, comme en témoigne l'investissement de Veolia dans trois régions. L'innovation orientée vers le consommateur s'infiltre également : le brevet de chambre à ingrédients de PepsiCo préfigure des conteneurs métalliques aux fonctionnalités plus riches.

Par gamme de capacité : les grands conteneurs stimulent la consolidation industrielle

Les unités de 501 à 1 000 L ont représenté 48,75 % des dépenses en 2024, s'intégrant dans les entrepôts automatisés et les cadres de conteneurs ISO. En revanche, la catégorie supérieure à 1 000 L croît de 4,46 % par an, reflétant les méga-usines en construction en Asie qui organisent les flux de matières autour d'un nombre réduit d'étapes de manutention plus importantes.

La dilution des coûts des modules IoT favorise les grands conteneurs, permettant aux opérateurs d'intégrer une détection en temps réel du remplissage et des chocs à des économies unitaires acceptables. La pratique réglementaire soutient également les fûts plus grands en réduisant la fréquence des contacts humains lors des déplacements de matières dangereuses, alignant la sécurité sur la productivité.

Par secteur d'utilisation finale : les produits pharmaceutiques s'accélèrent malgré la domination des produits chimiques

Les produits chimiques et pétrochimiques ont conservé 41,35 % de la demande de 2024, réaffirmant leur statut de segment ancré du marché de l'emballage métallique industriel. Pourtant, les produits pharmaceutiques dépassent tous les autres segments avec un TCAC de 6,45 %, portés par la production de produits biologiques et des normes de chaîne du froid plus rigoureuses.

L'économie chimique indienne planifiée à 1 000 milliards USD stimulera la demande de conteneurs, dynamisera la production régionale liée aux incitations nationales du programme PLI. Les revêtements, adhésifs et mastics pour chantiers de construction s'appuient également sur des seaux métalliques où la compatibilité chimique est essentielle ; l'acquisition en 2024 par Sherwin-Williams de la ligne de revêtements de Henkel illustre ce positionnement stratégique.

Analyse géographique

L'Amérique du Nord a contrôlé 32,56 % des revenus mondiaux en 2024, ancrée par des normes strictes du DOT et de la PHMSA qui récompensent les conteneurs métalliques de haute qualité. Crown Holdings a porté son BPA dilué du premier trimestre 2025 à 1,65 USD grâce à des volumes solides de canettes pour boissons et à des gains opérationnels. Le rachat d'Eviosys par Sonoco pour 3,9 milliards USD consolide une plateforme continentale capable d'assurer un service multi-pays.[2]Sonoco Products Company, "Sonoco Completes Acquisition of Eviosys," sonoco.com L'inflation de l'acier et de l'aluminium due aux droits de douane oblige les équipes d'approvisionnement à se couvrir et à localiser l'approvisionnement dans la mesure du possible.

L'Asie-Pacifique est le marché de l'emballage métallique industriel qui connaît la croissance la plus rapide avec un TCAC de 6,72 %. La production chinoise d'aluminium a atteint 72,9 millions de tonnes en 2024, soit près de 60 % de la production mondiale des fonderies. L'essor chimique de l'Inde ainsi que les écosystèmes manufacturiers en plein essor du Viêt Nam et de l'Indonésie élargissent l'adoption régionale des conteneurs. Le Japon et la Corée du Sud investissent massivement dans les pipelines d'hydrogène, nécessitant des fûts en acier de spécialité répondant aux protocoles de 700 bar.

L'Europe se maintient grâce à une réglementation avancée et à une orientation vers l'économie circulaire. Le règlement sur les emballages et les déchets d'emballages impose une recyclabilité à 100 %, incitant à une refonte généralisée vers des unités en acier mono-matériau. L'acquisition d'Alucan par Ball a ajouté des usines espagnoles et belges pour satisfaire la demande européenne en boissons et en industrie. Le Moyen-Orient se développe grâce aux capacités pétrochimiques, tandis que l'Afrique s'appuie sur les dépenses minières et d'infrastructure pour le stockage chimique en vrac. L'Amérique du Sud reste stable, avec la hausse des canettes pour boissons au Brésil reflétée dans les résultats de Crown Holdings.

Paysage concurrentiel

La consolidation du secteur s'accélère à mesure que les principaux fournisseurs sécurisent l'accès aux matières premières et diversifient leur présence régionale. L'intégration d'Eviosys par Sonoco crée une plateforme de revenus de 7 milliards USD et la plus grande franchise mondiale de boîtes métalliques pour l'alimentation. L'optimisation du réseau nord-américain de Ball, illustrée par l'acquisition de Florida Can Manufacturing, renforce la résilience de l'approvisionnement et réduit les kilomètres de fret.[3]Ball, "Ball Corporation Further Optimizes North American Network…," ball.com

Le leadership technologique s'impose comme un avantage concurrentiel. La surveillance des conditions en temps réel et la maintenance prédictive réduisent les pertes de chargements, favorisant des contrats à long terme fidélisants sur le marché de l'emballage métallique industriel. Les dépôts de brevets — comme la boîte à chambre à ingrédients de PepsiCo — signalent de nouvelles approches d'engagement consommateur se traduisant dans les formats industriels.

La couverture des matières premières et l'intégration verticale restent essentielles. La couverture contractuelle à 90 % de Silgan a protégé sa division Conteneurs métalliques de 3,1 milliards USD en 2023 des fluctuations des matières premières. Novelis a augmenté son résultat net de l'exercice 2025 de 14 % à 683 millions USD malgré la hausse des prix de la ferraille, soulignant comment l'échelle et le savoir-faire en matière de recyclage soutiennent les marges.

Leaders du secteur de l'emballage métallique industriel

Greif, Inc.

Mauser Packaging Solutions

Balmer Lawrie & Co. Ltd.

SCHÄFER Werke GmbH

Snyder Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Novelis a affiché un résultat net de l'exercice 2025 de 683 millions USD, en hausse de 14 % en glissement annuel.

- Avril 2025 : Crown Holdings a relevé ses prévisions de BPA pour l'ensemble de l'année après que le BPA dilué du premier trimestre 2025 a atteint 1,65 USD.

- Mars 2025 : Ovako a mis en service un électrolyseur de 20 MW pour produire de l'hydrogène sans combustibles fossiles destiné au chauffage de l'acier.

- Février 2025 : Ball a acquis Florida Can Manufacturing pour améliorer l'efficacité de l'approvisionnement en Amérique du Nord.

Périmètre du rapport mondial sur le marché de l'emballage métallique industriel

Pour le stockage et le transport, l'emballage métallique industriel comprend des solutions d'emballage en vrac telles que des fûts, des GRV et d'autres conteneurs en vrac fabriqués en acier ou en aluminium. Ces solutions offrent une durabilité et une protection exceptionnelles, ce qui en fait le conteneur privilégié pour les secteurs qui accordent la priorité à l'intégrité des produits.

Le marché de l'emballage métallique industriel est segmenté par type de matériau (aluminium et acier), type de produit (GRV, fûts et tonneaux d'expédition, et conteneurs en vrac [seaux et fûts de petite taille]), secteur d'utilisation finale (alimentation et boissons, produits chimiques et pharmaceutiques, pétrole et pétrochimiques, bâtiment et construction, et automobile), et géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Viêt Nam, Thaïlande, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine et reste de l'Amérique latine], et Moyen-Orient et Afrique [Arabie saoudite, Afrique du Sud, Égypte, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Aluminium |

| Acier |

| Conteneurs intermédiaires en vrac (GRV) |

| Fûts et tonneaux d'expédition |

| Conteneurs en vrac (seaux, fûts de petite taille, etc.) |

| ≤200 L |

| 201 – 500 L |

| 501 – 1 000 L |

| >1 000 L |

| Alimentation et boissons |

| Produits chimiques et pétrochimiques |

| Produits pharmaceutiques |

| Bâtiment et construction |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Aluminium | ||

| Acier | |||

| Par type de produit | Conteneurs intermédiaires en vrac (GRV) | ||

| Fûts et tonneaux d'expédition | |||

| Conteneurs en vrac (seaux, fûts de petite taille, etc.) | |||

| Par gamme de capacité | ≤200 L | ||

| 201 – 500 L | |||

| 501 – 1 000 L | |||

| >1 000 L | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Produits chimiques et pétrochimiques | |||

| Produits pharmaceutiques | |||

| Bâtiment et construction | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage métallique industriel ?

Le marché est évalué à 55,88 milliards USD en 2025 et devrait atteindre 63,81 milliards USD d'ici 2030.

Quel segment de produit domine les ventes mondiales ?

Les conteneurs intermédiaires en vrac représentent 41,67 % du chiffre d'affaires de 2024 en raison de leur polyvalence et de leur conformité aux normes ONU.

Pourquoi l'acier est-il préféré à l'aluminium dans la logistique de l'hydrogène ?

L'acier résiste à des pressions de 700 bar et à des températures cryogéniques, ce qui le rend plus sûr pour le confinement de l'hydrogène liquide.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 6,72 %, portée par la production chimique en forte hausse en Chine et en Inde.

Comment les droits de douane influencent-ils les choix de matériaux ?

Les droits de douane nord-américains ont augmenté les coûts des emballages en aluminium de 15 à 20 %, incitant certains acheteurs à se tourner vers l'acier national.

Quel changement réglementaire aura le plus d'impact sur les décisions de conception d'ici 2030 ?

L'obligation européenne d'emballages 100 % recyclables d'ici 2030 poussera les fournisseurs vers des solutions en acier mono-matériau.

Dernière mise à jour de la page le: