Taille et part du marché mondial des emballages plastiques à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.03 Milliards de dollars |

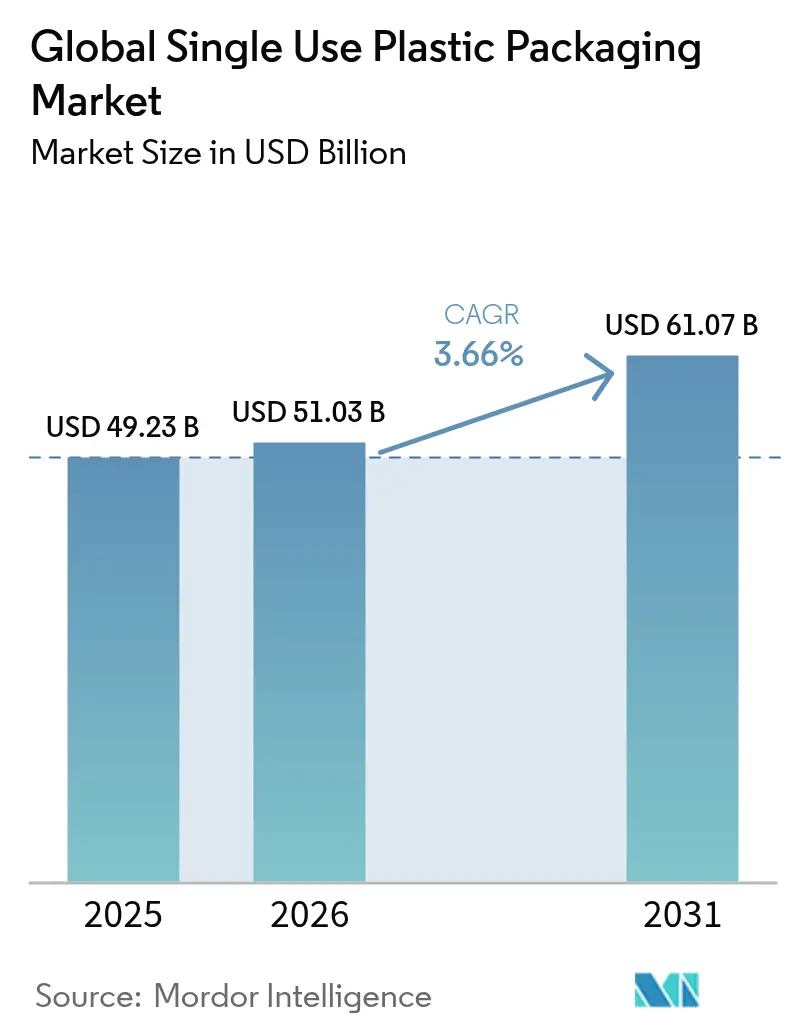

| Taille du Marché (2031) | 61.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.66% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des emballages plastiques à usage unique par Mordor Intelligence

Le marché des emballages plastiques à usage unique devrait croître de 49,23 milliards USD en 2025 à 51,03 milliards USD en 2026 et est prévu pour atteindre 61,07 milliards USD d'ici 2031, à un CAGR de 3,66 % sur la période 2026-2031. Ces perspectives reflètent la capacité du secteur à concilier un renforcement des réglementations avec des rôles indispensables dans la sécurité alimentaire, la protection pharmaceutique et l'exécution des commandes du commerce électronique. La demande croissante de repas prêts à consommer, de fournitures médicales stériles et de formats adaptés à la logistique continue de soutenir la consommation de base, même si les obligations en matière de contenu recyclé et les règles de conception pour le recyclage redéfinissent la sélection des matériaux. Les économies d'échelle résultant des récentes méga-fusions permettent aux principaux fournisseurs d'allouer des capitaux aux technologies d'économie circulaire et de satisfaire plus efficacement les diverses exigences réglementaires. Par ailleurs, les propriétaires de marques mettent l'accent sur les conceptions mono-matériaux, l'allégement et les bouchons solidaires pour se conformer aux directives européennes et nord-américaines sans sacrifier les performances. Les fluctuations des prix des résines liées au pétrole brut demeurent une variable de coût, mais les contrats d'approvisionnement à long terme et les investissements dans le recyclage contribuent à atténuer la volatilité.

Principaux enseignements du rapport

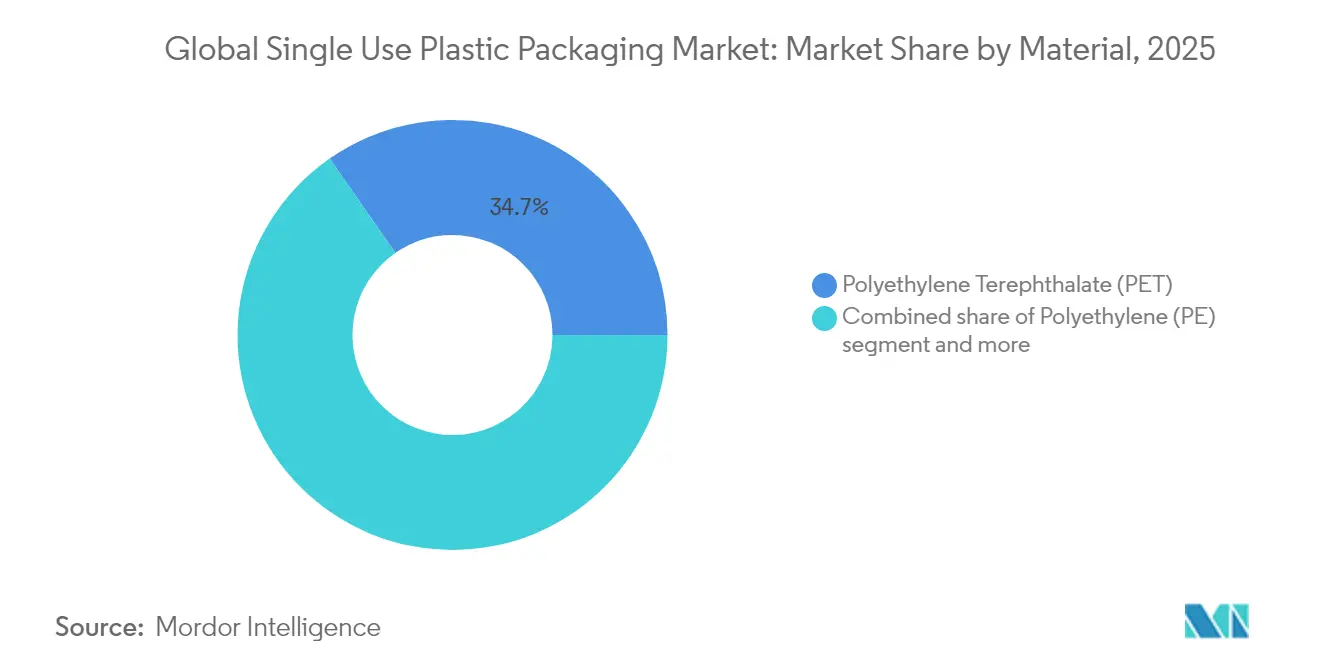

- Par matériau, le PET a dominé avec 34,68 % de la part du marché mondial des emballages plastiques à usage unique en 2025 ; il enregistre également le CAGR le plus rapide à 6,95 % jusqu'en 2031.

- Par type de produit, les bouteilles représentaient 30,12 % de la taille du marché mondial des emballages plastiques à usage unique en 2025, tandis que les pochettes et sachets progressent à un CAGR de 4,98 % jusqu'en 2031.

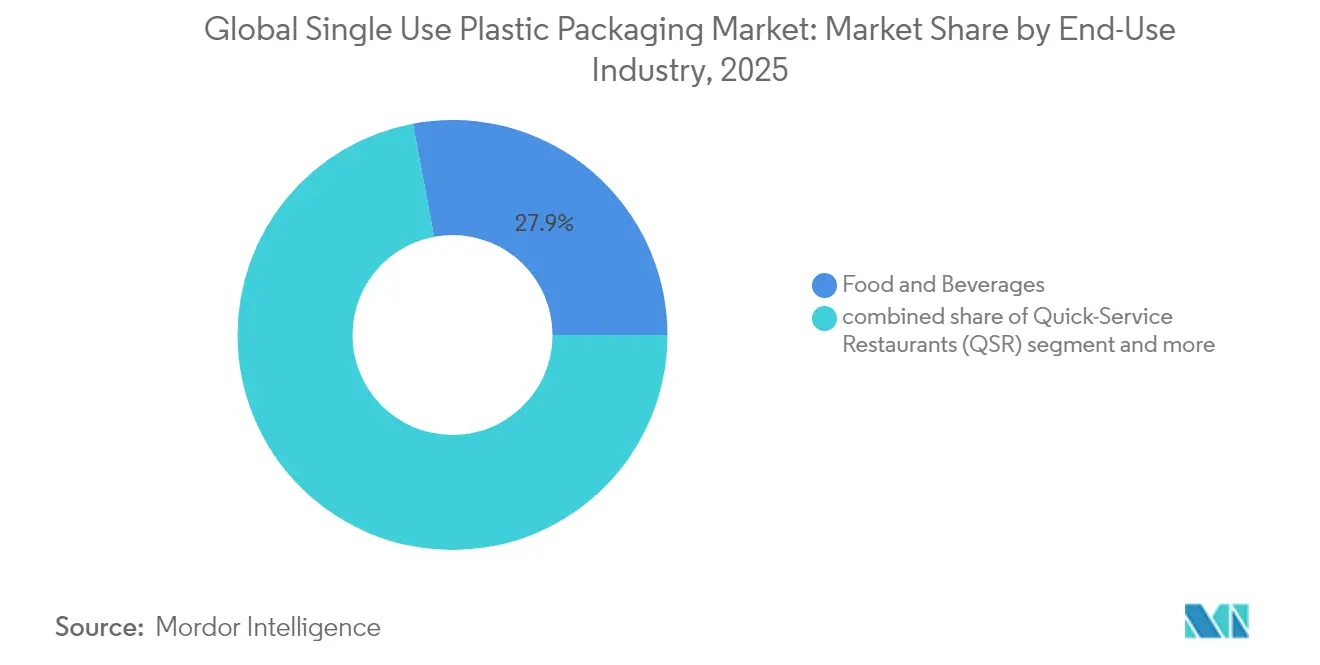

- Par secteur d'utilisation finale, l'alimentation et les boissons sont restées dominantes avec une part de revenus de 27,95 % en 2025 ; la santé et la pharmacie progressent à un CAGR de 4,65 % jusqu'en 2031.

- Par canal de distribution, les ventes directes représentaient 56,10 % de la part en 2025, tandis que les canaux indirects affichent un CAGR de 4,52 % jusqu'en 2031.

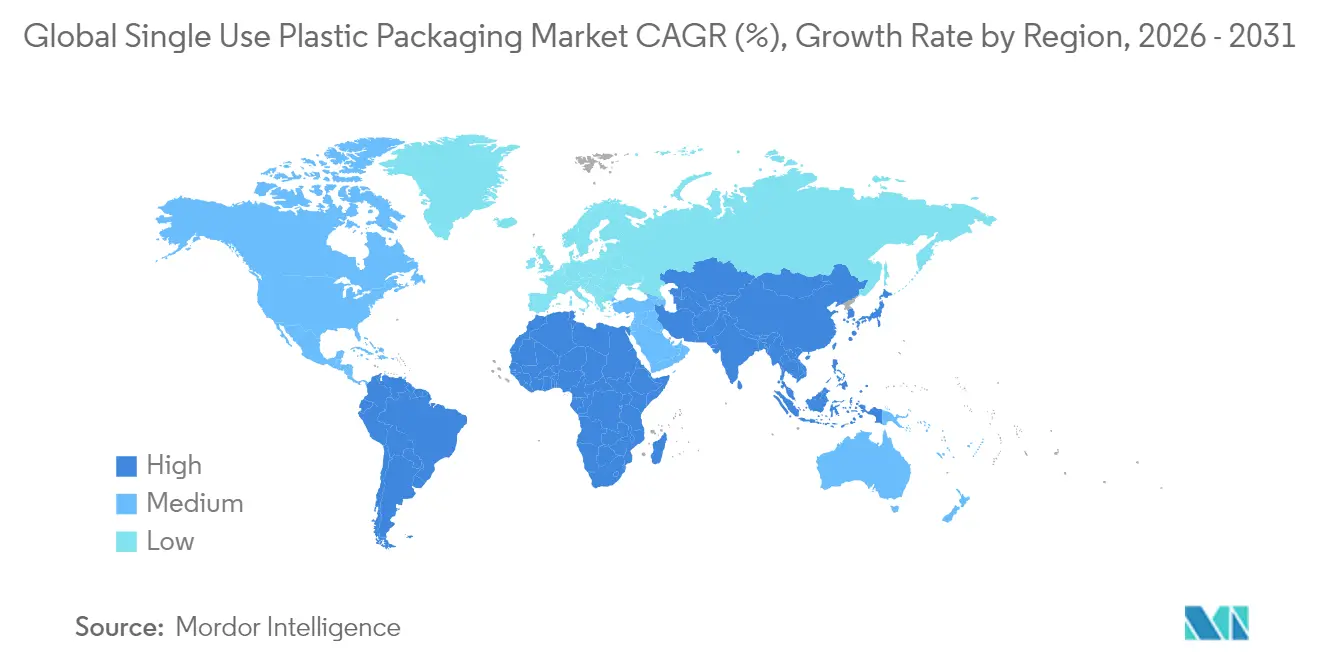

- Par géographie, l'Asie-Pacifique représentait 39,85 % de la taille du marché mondial des emballages plastiques à usage unique en 2025 ; le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,45 % jusqu'en 2031.

- Amcor, Berry Global et Novolex–Pactiv Evergreen représentaient ensemble 27 % du chiffre d'affaires mondial en 2024, reflétant un secteur modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des emballages plastiques à usage unique

Analyse de l'impact des facteurs déterminants*

| Facteur déterminant | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des livraisons alimentaires via applications dans les mégapoles asiatiques | +0.8% | Cœur APAC, extension vers MEA | Moyen terme (2 à 4 ans) |

| Règle européenne sur les bouchons solidaires accélérant l'adoption du PET mono-matériau | +0.6% | Europe, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Les boissons fonctionnelles prêtes à consommer stimulent les pochettes barrières légères en Amérique du Nord | +0.5% | Amérique du Nord, extension vers le monde entier | Moyen terme (2 à 4 ans) |

| Essor de la sous-traitance pharmaceutique en blisters en Inde | +0.4% | Cœur APAC, impact mondial tiré par les exportations | Long terme (≥ 4 ans) |

| Pic de demande en eau en bouteille lié au tourisme dans le CCG | +0.3% | Moyen-Orient, régions dépendantes du tourisme | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid en Chine urbaine favorisant les plateaux EPS | +0.4% | Chine, extension vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des livraisons alimentaires via applications dans les mégapoles asiatiques

L'Indonésie, la Thaïlande et le Viêt Nam continuent d'afficher une croissance à deux chiffres des transactions de livraison alimentaire numérique, stimulant la demande d'emballages étanches et à rétention thermique capables de résister à la logistique par motocyclette. [1]Source : Banque asiatique de développement, « Entrepreneuriat numérique dans le secteur de la livraison alimentaire en Indonésie », adb.org Les opérateurs de Jakarta consacrent désormais 15 à 20 % de la valeur des commandes à l'emballage, ce qui incite les fournisseurs à concevoir des modèles empilables réduisant les déversements et améliorant la visibilité de la marque. Une base croissante de ménages d'une seule personne favorise les portions plus petites, stimulant les formats mini-cuve et à deux compartiments. La standardisation des plateformes de livraison simplifie les références et favorise les économies d'échelle, tandis que les gouvernements locaux encouragent les systèmes de collecte après utilisation qui alimentent les infrastructures de recyclage émergentes. Ces forces convergentes augmentent les volumes tout en accélérant le passage aux stratifiés mono-matériaux pour faciliter le tri en aval.

Règle européenne sur les bouchons solidaires accélérant l'adoption du PET mono-matériau

Le mandat européen sur les bouchons solidaires de juillet 2024 a entraîné une conversion rapide des lignes d'embouteillage ; Coca-Cola a investi à lui seul 150 millions EUR sur 40 sites et a obtenu un taux d'acceptation de 95 % de la part des consommateurs. [2]Source : Commission européenne, « Directive (UE) 2019/904 relative aux bouchons solidaires », eur-lex.europa.eu Les fournisseurs répondent avec des fermetures solidaires qui s'adaptent parfaitement aux bouteilles en PET vierge, recyclé et bio-PET, améliorant les taux de collecte et renforçant l'avantage de recyclage du PET. La Californie emboîtera le pas d'ici 2027, créant une norme mondiale de facto qui favorise les producteurs capables de se reconvertir à grande échelle. Les bouchons compatibles croisés d'Origin Materials illustrent la manière dont la réglementation stimule des caractéristiques de produits différenciées telles que l'ergonomie améliorée et la preuve d'inviolabilité.

Les boissons fonctionnelles prêtes à consommer stimulent les pochettes barrières légères

La catégorie des boissons fonctionnelles en Amérique du Nord bénéficie de revêtements barrières approuvés par la FDA qui permettent des économies de poids de matériaux de 30 à 40 % par rapport au PET rigide tout en prolongeant la durée de conservation à 18 mois. [3]Source : Agence américaine des produits alimentaires et médicamenteux, « Approbations de revêtements barrières 2024 », fda.gov Les marques exploitent cette marge pour réduire leur empreinte carbone et leurs frais de transport. La bouteille de 16 oz à panneaux sous vide d'Amcor illustre les progrès parallèles dans les formats rigides, bien que les systèmes de pochettes capturent désormais les extensions de gamme de boissons énergisantes à la recherche d'options premium et refermables. Les fournisseurs de matériaux investissent dans des films multicouches intégrant du bio-PE, permettant la compatibilité avec les flux de recyclage existants.

Essor de la sous-traitance pharmaceutique en blisters en Inde

Les organisations sous contrat de développement et de fabrication (CDMO) indiennes ont enregistré 25,4 milliards USD d'exportations pharmaceutiques en 2024, et les blisters sont au cœur du respect des normes de stabilité et de traçabilité des marchés réglementés. Les nouveaux sites de Mold-Tek ajoutent 10 000 tonnes de capacité pour les formats alu-alu et sans PVC, reflétant une migration plus large vers des emballages de santé à plus haute valeur ajoutée. Les incitations liées à la production gouvernementale et les règles de sérialisation renforcent la demande à long terme de blisters tout en motivant les investissements dans l'impression en salle blanche et l'amélioration des barrières à l'humidité.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité facile de substituts | -0.9% | Mondial, notamment en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La directive européenne SUP pousse les marques vers des substituts en fibres | -0.6% | Europe, extension vers les marques mondiales | Court terme (≤ 2 ans) |

| Volatilité du prix des résines liée au pétrole brut | -0.7% | Mondial, régions à forte intensité industrielle | Court terme (≤ 2 ans) |

| Interdictions au niveau des États américains sur les couverts et les pailles | -0.4% | Amérique du Nord, influence mondiale potentielle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité facile de substituts

Les couvercles à base de fibres, les plateaux en pâte moulée et les films d'origine biologique érodent la demande là où la rigueur de la barrière est modérée. McDonald's Taïwan a supprimé la pellicule plastique des menus en 2025, économisant 86 t de résine par an et préservant 10 000 arbres. Les règles de l'UE imposant la recyclabilité d'ici 2030 accélèrent les pilotes de marques de plateaux pour viande compostables contenant 54 % de cellulose de bois. La technologie de fibres moulées à sec introduite par Dart Container en Amérique du Nord réduit la consommation d'énergie de 80 %, améliorant la compétitivité des coûts par rapport aux EPS traditionnels. À mesure que l'outillage évolue, le marché des emballages plastiques à usage unique fait face à une concurrence accrue dans les applications à basse température ou à courte durée de vie.

Volatilité du prix des résines liée au pétrole brut

Le polyéthylène et le polypropylène ont affiché des variations séquentielles de 6 cents par livre en 2025 dans un contexte de faiblesse de la demande à l'exportation et de discussions sur des droits de douane de 25 % sur les importations canadiennes et mexicaines. De telles fluctuations ont comprimé les marges de Berry Global de 120 millions USD en 2024, déclenchant des contrats à prix formule et une prudence accrue vis-à-vis des achats au comptant. Le PET a évolué de manière contra-cyclique en raison de pénuries de qualité bouteille, élargissant le risque d'écart. Les grands convertisseurs se couvrent via des accords d'approvisionnement en matières premières pluriannuels et investissent dans des flux de contenu recyclé qui découplent les bases de coûts des indices de résine vierge, mais les petites entreprises peinent avec des tensions sur le fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le PET renforce son avantage circulaire

Le PET a capturé 34,68 % de la part du marché mondial des emballages plastiques à usage unique en 2025 et devrait élargir son avance à un CAGR de 6,95 % à mesure que les boucles bouteille-à-bouteille arrivent à maturité. L'obligation européenne de 30 % de contenu recyclé pour les bouteilles de boissons soutient une demande premium pour les flocons de rPET, incitant à des investissements tels que l'expansion de 42 000 t/an de Ganesha Ecopet pour répondre aux quotas des marques locales. La recyclabilité, la clarté de la barrière et la compatibilité avec les bouchons solidaires combinent leurs effets pour consolider le rôle du PET dans les rayons boissons et soins personnels.

Le polyéthylène et le polypropylène restent des matériaux de base dans les films, les sacs et les fermetures grâce à leur polyvalence et leur coût, mais leur croissance est en retard car les régulateurs ciblent les stratifiés multicouches plus difficiles à recycler. Le polystyrène perd des parts dans la restauration en raison des interdictions, tandis que les polymères biosourcés gagnent une traction de niche là où les exigences de performance s'alignent sur les mandats de compostabilité. Les géants technologiques font avancer des pilotes de recyclage chimique, mais jusqu'à ce que l'échelle et l'économie convergent, le PET conserve sa supériorité pragmatique sur le marché des emballages plastiques à usage unique.

Par type de produit : les formats flexibles s'accélèrent

Les bouteilles conservent la plus grande part des revenus à 30,12 % en 2025, bénéficiant des déploiements de bouchons solidaires et des tendances d'hydratation en déplacement. Néanmoins, les pochettes et sachets progressent plus vite à un CAGR de 4,98 %, portés par les boissons fonctionnelles, les condiments et les recharges de produits de soins personnels. Les films barrières ultra-minces approuvés par la FDA aident les marques à réduire de 30 % le poids des emballages tout en préservant la stabilité en rayon, faisant des pochettes le choix privilégié pour le contrôle des portions et le commerce électronique.

Les coquilles, plateaux et gobelets font face à des signaux mixtes : les produits frais en grande surface privilégient les thermoformés en rPET, tandis que les restaurants à service rapide testent des bols en fibres pour satisfaire aux réglementations locales. Les films et emballages bénéficient des vents favorables de l'épicerie en ligne mais se heurtent à des lacunes en matière de recyclabilité, incitant des efforts consortiaux pour standardiser les structures PE mono-matériaux. Dans tous les formats, la conception pour le recyclage devient un critère de sélection essentiel, orientant les capitaux vers des solutions compatibles avec la collecte en bord de trottoir dans les régions leaders.

Par secteur d'utilisation finale : la santé stimule la demande premium

L'alimentation et les boissons représentaient 27,95 % du chiffre d'affaires 2025, mais la santé et la pharmacie présentent l'opportunité en hausse la plus rapide avec un CAGR de 4,65 %. Des exigences strictes en matière de stérilité, de barrière à l'humidité et de traçabilité tirent vers le haut des matériaux tels que les polymères à oléfines cycliques et les couvercles de blisters haute barrière. Les CDMO indiens obtiennent des approbations réglementaires occidentales, multipliant les installations de lignes de blisters de qualité export et renforçant les flux d'approvisionnement bilatéraux.

Parallèlement, les canaux de restauration pivotent vers des références centrées sur la livraison qui exigent une rétention thermique et une prévention des déversements. Les marques de soins personnels déploient des recharges flexibles et des concentrés solides, réduisant l'intensité en plastiques mais augmentant la complexité pour les recycleurs. Les expéditeurs industriels, notamment dans les produits chimiques et les lubrifiants, explorent des fûts et GRV à contenu en matières plastiques post-consommation (PCR) pour atteindre les engagements carbone des entreprises, maintenant une base de demande diversifiée pour le marché des emballages plastiques à usage unique.

Par canal de distribution : des modèles hybrides émergent

Les ventes directes dominent avec une part de 56,10 % car les propriétaires de marques s'appuient sur les convertisseurs pour la co-conception et le prototypage rapide. L'entité consolidée Amcor-Berry gère 400 usines, approfondissant l'attrait des solutions clés en main pour les multinationales. Pourtant, les canaux indirects croissent à un CAGR de 4,52 %, portés par des portails d'approvisionnement numérique qui simplifient les commandes ponctuelles pour les références standardisées. Amazon Business a enregistré une croissance de 45 % en glissement annuel des matériaux d'emballage en 2024, mettant en évidence la tendance à la facilité d'achat.

Les distributeurs régionaux améliorent la valeur grâce à la gestion des stocks, aux conseils réglementaires localisés et aux audits de certification de contenu recyclé. Des structures de mise sur le marché hybrides se dessinent : les fournisseurs entretiennent des comptes clés directs pour les applications complexes tout en s'appuyant sur les distributeurs pour les clients de niveau intermédiaire sur les marchés émergents.

Analyse géographique

La part de 39,85 % de l'Asie-Pacifique dans le marché mondial des emballages plastiques à usage unique reflète le poids industriel de la région, la croissance de la population urbaine et l'expansion de la classe moyenne. Le secteur de l'emballage en Chine a généré 2,3 billions RMB de production en 2024, soutenu par des vagues d'investissement dans l'épicerie en ligne et la chaîne du froid qui exigent des solutions en EPS et rPET. L'Inde apporte un élan supplémentaire grâce aux exportations de blisters et à la croissance de la livraison alimentaire, tandis que l'Asie du Sud-Est affiche une expansion de 35 % des transactions de commerce électronique qui stimule la demande d'enveloppes de protection.

L'Amérique du Nord présente des conditions matures mais dynamiques, façonnées par les interdictions au niveau des États et les quotas de contenu recyclé. La loi californienne sur la responsabilité élargie des producteurs influence les spécifications des marques à l'échelle nationale, poussant les objectifs de 30 % de rPET PCR en avance sur les directives fédérales. Les investissements dans le recyclage mécanique et chimique se multiplient ; Amcor a conclu un accord pluriannuel de PE recyclé mécaniquement pour sécuriser la continuité des matières premières.

L'Europe reste à l'avant-garde réglementaire, avec la directive sur les plastiques à usage unique, le règlement PPWR et la loi sur les bouchons solidaires qui orientent les modèles de conception mondiaux. Les coûts de conformité entraînent une consolidation mais catalysent également l'innovation dans les structures flexibles mono-matériaux et les couvercles souvenir en fibres moulées.

Le Moyen-Orient et l'Afrique sont en tête de la croissance avec un CAGR de 5,45 % jusqu'en 2031. La stratégie touristique Vision 2030 de l'Arabie Saoudite a fait augmenter les arrivées de visiteurs de 56 % en 2024, alimentant des pics d'emballages d'eau en bouteille ; Masafi a investi 120 millions AED dans des améliorations de capacité pour servir les contrats d'hôtellerie. Les méga-projets d'infrastructure tels que NEOM élargissent la demande de matériaux de protection et de barrière capables de résister aux contraintes logistiques du désert, incitant les fournisseurs à implanter des centres de recyclage régionalement.

L'Amérique latine offre des poches d'expansion, notamment au Brésil où la production d'emballages a augmenté de 8 % en 2024. Les fluctuations monétaires et les réglementations inégales tempèrent les investissements étrangers, mais les transformateurs locaux modernisent leurs équipements pour saisir l'opportunité du marché des emballages plastiques à usage unique dans le commerce électronique transfrontalier.

Paysage concurrentiel

La concentration du secteur a augmenté après la fusion d'Amcor avec Berry Global pour 8,43 milliards USD et la fusion de Novolex avec Pactiv Evergreen pour 6,7 milliards USD, créant deux géants contrôlant un quart du chiffre d'affaires mondial. L'échelle offre un levier dans l'approvisionnement en résines et le capital pour déployer le recyclage avancé, l'étiquetage d'emballages intelligents et l'assurance qualité pilotée par l'IA. La Commission fédérale du commerce a approuvé les deux opérations, citant la nécessité d'une capacité d'investissement importante pour répondre aux mandats de durabilité étendus.

Les acteurs de taille intermédiaire poursuivent la spécialisation : Sealed Air concentre sa R&D sur les films barrières ultra-légers et l'automatisation pour se tailler des niches à marges plus élevées, visant des économies annuelles de 140 à 160 millions USD dans le cadre de son programme CTO2Grow. L'initiative Blueloop de Huhtamaki canalise 100 millions EUR vers des portefeuilles 100 % recyclables qui répondent d'abord aux exigences de conformité européennes, puis à un déploiement mondial.

La technologie constitue un second champ de bataille. Les dépôts de brevets dans les emballages intelligents ont bondi de 40 % en 2024 alors que les entreprises intègrent des étiquettes NFC, des codes QR et des capteurs de fraîcheur qui guident le tri ou offrent un engagement consommateur. L'intégration verticale dans la récupération du PET et le recyclage chimique progresse : ExxonMobil évalue une usine de PE de 8,6 milliards USD intégrée avec une pyrolyse avancée pour fermer les boucles. L'accent concurrentiel se déplace ainsi de la capacité brute en tonnage vers la crédibilité en économie circulaire, la maîtrise réglementaire et les fonctionnalités riches en données.

Leaders mondiaux du secteur des emballages plastiques à usage unique

Amcor plc

Huhtamaki Oyj

Sealed Air Corp.

Dart Container Corp.

Novolex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amcor a finalisé sa fusion avec Berry Global, projetant des synergies de coûts annuelles de 650 millions USD

- Avril 2025 : Novolex et Pactiv Evergreen ont finalisé une fusion de 6,7 milliards USD, formant le deuxième plus grand fournisseur d'emballages en Amérique du Nord

- Avril 2025 : Mid South Extrusion a annoncé une expansion de films PE de 12,5 millions USD en Louisiane, ajoutant 15 000 t de capacité

- Février 2025 : Ganesha Ecopet a porté le recyclage PET bouteille-à-bouteille à 42 000 t/an sur deux nouvelles lignes

Périmètre du rapport sur le marché mondial des emballages plastiques à usage unique

L'emballage plastique à usage unique désigne les contenants jetables, les emballages et autres matériaux d'emballage fabriqués en plastique, conçus pour n'être utilisés qu'une seule fois avant d'être mis au rebut ou recyclés. Ces articles sont généralement utilisés pour les aliments, les boissons, les biens de consommation et divers autres produits, servant à protéger, conserver et faciliter le transport et le stockage. L'emballage plastique à usage unique englobe de nombreux produits, notamment les sacs plastiques, les contenants alimentaires, les bouteilles de boissons, les couverts, les pailles et les films d'emballage. Ces matériaux sont souvent légers, économiques et offrent d'excellentes propriétés barrières contre l'humidité, l'oxygène et les contaminants.

Le marché des emballages plastiques à usage unique est segmenté par matériau (acide polylactique [PLA], polyéthylène téréphtalate [PET], polyéthylène [PE] et autres types de matériaux), type de produit (bouteilles, sacs et pochettes, coquilles, plateaux, gobelets et couvercles, et autres types de produits), utilisateur final (restaurants à service rapide, restaurants à service complet, institutionnel, commerce de détail, et autres utilisateurs finaux) et géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, Italie, et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Colombie, et reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie Saoudite, Afrique du Sud, et reste du Moyen-Orient et de l'Afrique]). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène téréphtalate (PET) |

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polystyrène (PS) |

| Autres matériaux |

| Bouteilles |

| Pochettes et sachets |

| Coquilles |

| Plateaux, gobelets et couvercles |

| Films et emballages |

| Autres types de produits |

| Restaurants à service rapide (QSR) |

| Restaurants à service complet (FSR) |

| Alimentation et boissons |

| Santé et pharmacie |

| Soins personnels et cosmétiques |

| Autres secteurs d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Polyéthylène téréphtalate (PET) | ||

| Polyéthylène (PE) | |||

| Polypropylène (PP) | |||

| Polystyrène (PS) | |||

| Autres matériaux | |||

| Par type de produit | Bouteilles | ||

| Pochettes et sachets | |||

| Coquilles | |||

| Plateaux, gobelets et couvercles | |||

| Films et emballages | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Restaurants à service rapide (QSR) | ||

| Restaurants à service complet (FSR) | |||

| Alimentation et boissons | |||

| Santé et pharmacie | |||

| Soins personnels et cosmétiques | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des emballages plastiques à usage unique ?

La taille du marché des emballages plastiques à usage unique s'élève à 51,03 milliards USD en 2026.

Quel matériau est en tête sur le marché des emballages plastiques à usage unique ?

Le PET est en tête, avec une part de 34,68 % en 2025 et une expansion à un CAGR de 6,95 % jusqu'en 2031.

Pourquoi les pochettes croissent-elles plus vite que les bouteilles ?

Les pochettes réduisent le poids des matériaux jusqu'à 30 %, répondent aux exigences de commodité et respectent les conceptions mono-matériaux émergentes favorables au recyclage, ce qui entraîne un CAGR de 4,98 %.

Quelle région connaît la croissance la plus rapide sur le marché des emballages plastiques à usage unique ?

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus élevé à 5,45 % grâce au tourisme et aux projets d'infrastructure qui stimulent la demande en eau en bouteille et en restauration.

Comment les réglementations impactent-elles le secteur des emballages plastiques à usage unique ?

Les règles européennes sur les bouchons solidaires et le contenu recyclé, ainsi que les interdictions au niveau des États américains, poussent les entreprises vers le PET mono-matériau, les substituts en fibres et un contenu recyclé plus élevé, redessinant la conception des produits et l'approvisionnement en matériaux.

Quels sont les acteurs majeurs après les récentes consolidations ?

Amcor–Berry Global et Novolex–Pactiv Evergreen représentent désormais environ un quart du chiffre d'affaires mondial, tirant parti de leur échelle pour investir dans les technologies d'économie circulaire et satisfaire aux exigences des marques multinationales.

Dernière mise à jour de la page le: