Taille et part du marché des emballages jetables pour la restauration en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

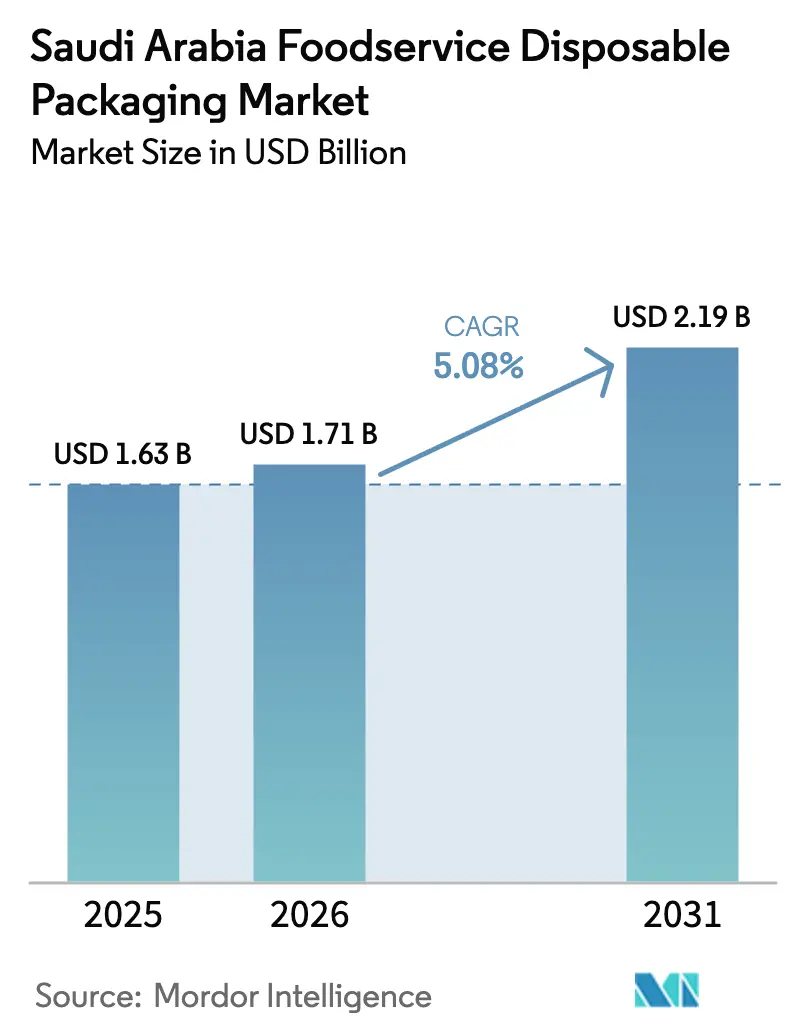

| Taille du marché de l'année de base (2025) | 1.63 Milliards de dollars |

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages jetables pour la restauration en Arabie Saoudite par Mordor Intelligence

La taille du marché des emballages jetables pour la restauration en Arabie Saoudite devrait s'étendre de 1,63 milliard USD en 2025 et 1,71 milliard USD en 2026 à 2,19 milliards USD d'ici 2031, enregistrant un CAGR de 5,08 % entre 2026 et 2031. Cette trajectoire ascendante reflète une culture axée sur la livraison, un afflux croissant de touristes dans le cadre de Vision 2030, et des dépenses d'investissement soutenues dans les méga-projets qui intègrent des règles d'approvisionnement zéro déchet. Les chaînes de restauration rapide continuent de remodeler les attentes des consommateurs en matière de formats inviolables et à forte identité visuelle, tandis que les cuisines fantômes éliminent la vaisselle de service des modèles opérationnels. La volatilité des matières premières en polypropylène, l'écart de prix croissant entre les biopolymères et les résines conventionnelles, ainsi que les lacunes infrastructurelles du recyclage municipal tempèrent les marges bénéficiaires à court terme, mais créent également des opportunités claires pour la science des matériaux différenciés et les offres compostables certifiées. Dans l'ensemble, le marché des emballages jetables pour la restauration en Arabie Saoudite évolue d'une chaîne d'approvisionnement axée sur les coûts vers un écosystème axé sur la valeur dans lequel les accréditations de conformité, la circularité des matériaux et la conception optimisée pour la livraison ont un poids commercial mesurable.

Principaux enseignements du rapport

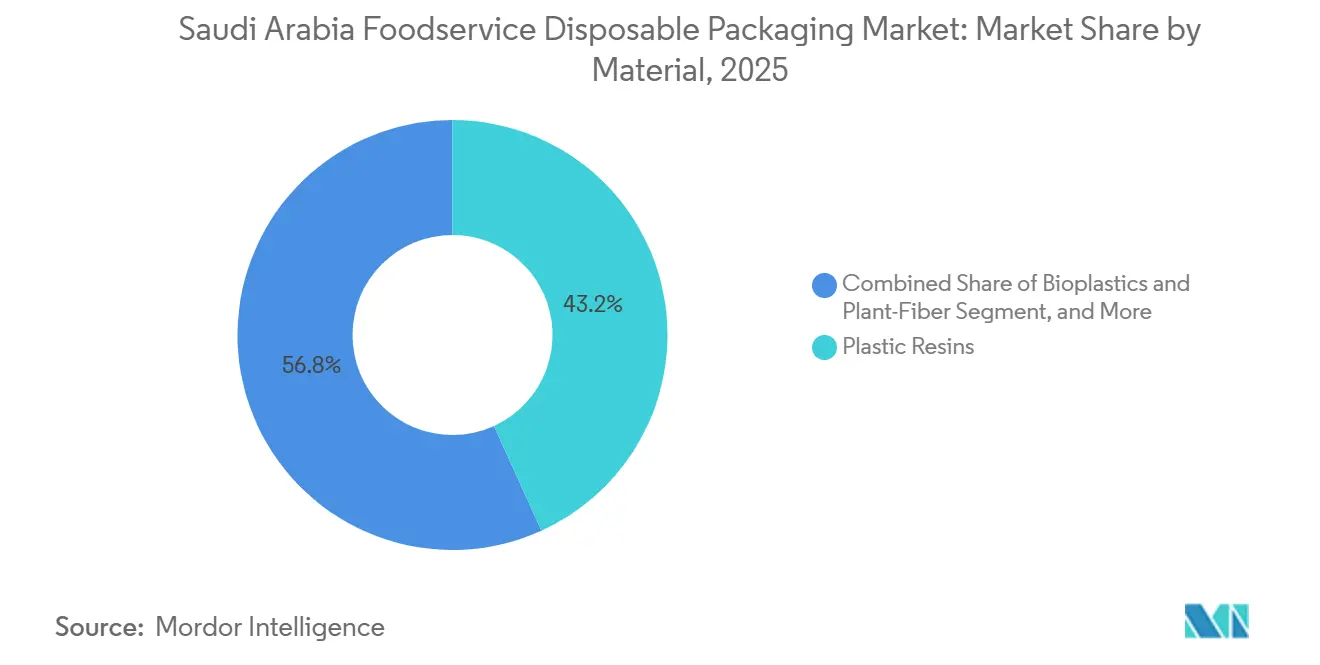

- Par matériau, les résines plastiques ont capturé 43,21 % de la part de marché des emballages jetables pour la restauration en Arabie Saoudite en 2025, tandis que les bioplastiques et les alternatives à base de fibres végétales devraient se développer à un CAGR de 6,21 % jusqu'en 2031.

- Par produit, les gobelets ont représenté 32,12 % de la taille du marché des emballages jetables pour la restauration en Arabie Saoudite en 2025, et les boîtes à charnière devraient croître à un CAGR de 6,94 % sur la période 2026-2031.

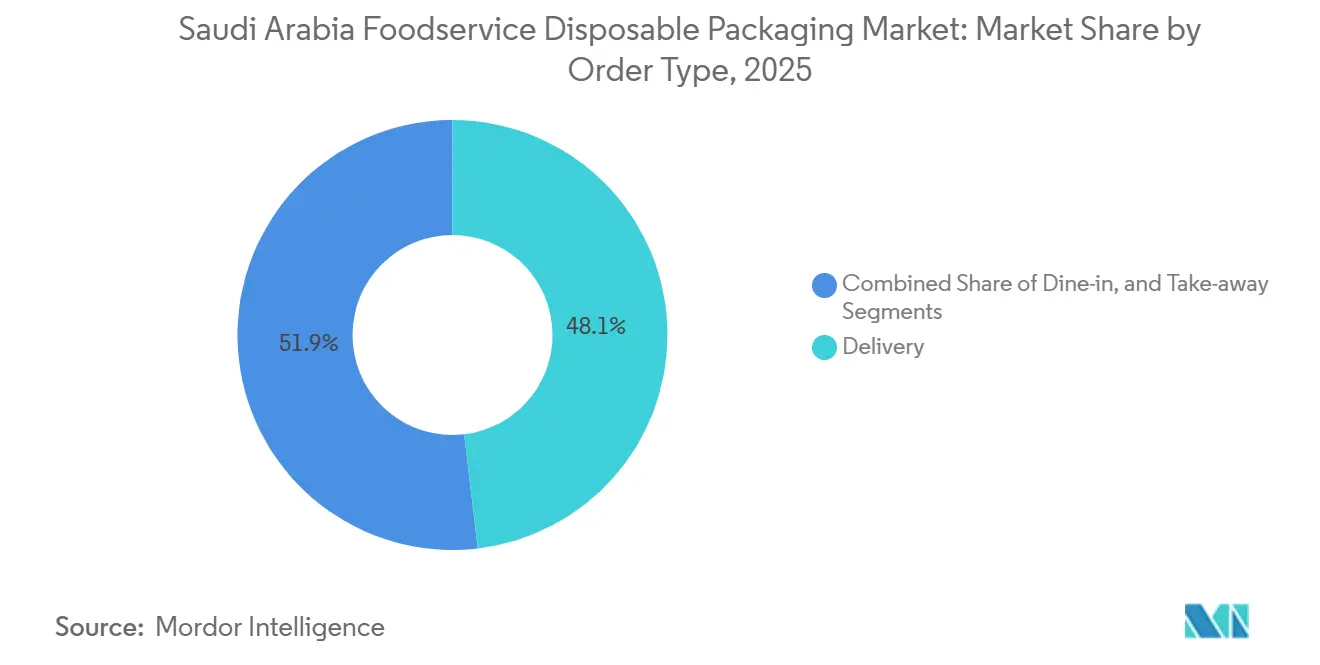

- Par type de commande, la livraison a représenté 48,12 % du volume en 2025 et progresse à un CAGR de 5,61 % jusqu'en 2031.

- Par application, les restaurants à service rapide ont dominé avec une part de revenus de 36,21 % en 2025, tandis que les services de restauration collective devraient enregistrer la croissance la plus rapide avec un CAGR de 6,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages jetables pour la restauration en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la restauration rapide et des formats axés sur la livraison | +1.8% | Riyad, Djeddah, Dammam | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur de la conformité aux normes oxo-biodégradables | +1.2% | National | Court terme (≤ 2 ans) |

| L'afflux croissant de touristes dans le cadre de Vision 2030 stimule les repas à emporter | +1.0% | Points chauds nationaux | Long terme (≥ 4 ans) |

| Croissance des chaînes de cafés de marque | +0.7% | Centres urbains | Moyen terme (2 à 4 ans) |

| Émergence des cuisines fantômes nécessitant des emballages unitaires | +0.6% | Riyad, Djeddah, Province de l'Est | Court terme (≤ 2 ans) |

| Les méga-projets à grande échelle adoptant des mandats zéro déchet | +0.5% | NEOM, Mer Rouge, Qiddiya, Porte de Diriyah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la restauration rapide et des formats axés sur la livraison

Les points de vente de restauration rapide et les marques de livraison exclusive ont traité plus de 200 millions de commandes numériques en 2024, consolidant un virage national vers les boîtes à charnière à usage unique, les gobelets étanches et les emballages résistants aux graisses capables de supporter des fenêtres de transit de 30 à 45 minutes. La fréquence des commandes à emporter des ménages est passée à 3,2 repas par semaine en 2024, soit presque le double du niveau de 2020, et chacune des 200 cuisines fantômes et plus opérant dans le royaume consomme environ 10 000 à 15 000 unités jetables par mois. Alors que les plateformes de livraison imposent des couvercles inviolables pour limiter les demandes de remboursement, les transformateurs maîtrisant le thermoformage à tolérances serrées remportent des contrats premium. Le marché des emballages jetables pour la restauration en Arabie Saoudite bénéficie donc directement des changements structurels des comportements alimentaires plutôt que des chocs conjoncturels.

Impulsion gouvernementale en faveur de la conformité aux normes oxo-biodégradables

Les réglementations de la SASO (Organisation saoudienne de normalisation, de métrologie et de qualité) devenues pleinement applicables en 2024 exigent que tout film en polyéthylène ou en polypropylène de moins de 250 microns intègre des additifs oxo-biodégradables et affiche des logos de certification.[1]SASO, "Règlement technique sur les plastiques oxo-biodégradables," saso.gov.sa Bien que les contenants en contact avec les aliments restent exemptés, la réglementation a déclenché une substitution par des fibres végétales dans les emballages secondaires et a poussé les transformateurs à obtenir rapidement des marques de conformité pour éviter les pénalités des détaillants. Les chaînes de restauration rapide multinationales étendent volontairement cette exigence aux articles primaires, payant même une prime de 20 à 30 % pour des boîtes à charnière en bagasse afin de maintenir leurs tableaux de bord mondiaux en matière de développement durable. La réglementation accélère ainsi la demande de formulations à valeur ajoutée et de nouvelles lignes d'extrusion calibrées pour les résines chargées en additifs.

L'afflux croissant de touristes dans le cadre de Vision 2030 stimule les repas à emporter

Le nombre de visiteurs est passé de 100 millions en 2024 vers un objectif de 150 millions pour 2030, avec 362 000 chambres d'hôtel supplémentaires en construction.[2]Autorité du tourisme saoudien, "Objectifs touristiques de Vision 2030," visitsaudi.com Les complexes hôteliers de la côte de la mer Rouge opèrent sous des chartes obligatoires sans plastique, générant des commandes en grande quantité de bols compostables et d'emballages à base de papier. Le tourisme religieux crée des pics saisonniers, les traiteurs de La Mecque et de Médine achetant 20 à 30 millions d'articles jetables rien que pendant le Hajj. En conséquence, le marché des emballages jetables pour la restauration en Arabie Saoudite capte à la fois une demande urbaine régulière et des pics événementiels prononcés.

Croissance des chaînes de cafés de marque

Le secteur national du café s'est développé pour atteindre 1,2 milliard USD en 2024 et croît à un rythme annuel de 8 à 10 %. Starbucks prévoit de dépasser 400 établissements en Arabie Saoudite d'ici 2030, tandis que des torréfacteurs spécialisés tels que % Arabica et Brew92 ouvrent 15 à 20 nouveaux cafés chaque année.[3]Starbucks Corporation, "Stratégie d'expansion au Moyen-Orient," starbucks.com Chaque établissement consomme jusqu'à 3 000 gobelets avec couvercles par semaine, avec une part croissante dédiée aux formats PET à couvercle dôme pour les boissons glacées. Par conséquent, les résines haute clarté et le carton double paroi en bénéficient le plus, enrichissant le mix produit et les niveaux de prix pour les fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières polyoléfiniques | -0.9% | À l'échelle nationale, sous-secteurs des plastiques | Court terme (≤ 2 ans) |

| Dépendance aux importations pour les biopolymères spéciaux | -0.6% | Segments d'emballages premium, nœuds urbains | Moyen terme (2 à 4 ans) |

| Les lacunes du tri des déchets municipaux limitent les matières premières recyclables | -0.4% | Centres urbains, notamment Riyad, Djeddah, Dammam | Long terme (≥ 4 ans) |

| Résistance culturelle aux articles à usage unique lors des événements religieux | -0.3% | Villes saintes pendant les saisons du Hajj et de la Omra | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières polyoléfiniques

Les cotations du polypropylène ont chuté de 1 200 USD par tonne en 2022 à 900-1 000 USD en 2025, créant une compression des marges de 20 à 25 % pour les transformateurs détenant des stocks à prix plus élevés, selon ICIS. Des oscillations similaires du polyéthylène et du polystyrène peuvent créer des tensions sur le fonds de roulement, en particulier pour les petits transformateurs sans outils de couverture. Les additifs de mélange-maître nécessaires sont souvent importés, de sorte que les délais de livraison s'étendent à 8 à 12 semaines, amplifiant l'exposition aux fluctuations des taux de change. Tant que les prix des matières premières ne se stabilisent pas, l'allocation de capital vers de nouveaux outillages ou des lignes compostables reste prudente.

Dépendance aux importations pour les biopolymères spéciaux

Les transformateurs saoudiens s'approvisionnent en acide polylactique et en PBAT en Asie et en Europe à des coûts à l'arrivée 2,5 à 3,5 fois supérieurs à ceux du polypropylène, avec le fret et les droits de douane ajoutant encore 15 à 20 %.[4]Bioplastics Magazine, "Importations de PLA et de PBAT au Moyen-Orient," bioplasticsmagazine.com Les chargements minimaux de conteneurs de 20 à 25 tonnes se traduisent par des coûts de stockage élevés pour les entreprises de taille intermédiaire. Le lancement Embio d'Emirates Biotech en 2026 ouvre une option régionale, mais les volumes restent insuffisants pour faire baisser sensiblement les prix. La tarification premium limite la substitution à grande échelle et plafonne la croissance des formats compostables aux contrats où la réputation de la marque l'emporte sur la sensibilité aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les biopolymères défient la domination des résines

Les résines plastiques ont maintenu une part de 43,21 % en 2025, portées par des avantages en termes de coûts et des lignes de traitement établies. Au sein de la taille du marché des emballages jetables pour la restauration en Arabie Saoudite pour les plastiques, le polypropylène reste le choix privilégié pour les gobelets à boissons chaudes et les contenants à couvercle articulé, tandis que le PET s'impose pour les applications de gobelets froids et de bols à salade en raison de sa clarté et de ses propriétés barrières. Le carton conserve une part de l'ordre de la mi-dizaine, soutenu par l'expansion de la capacité nationale de Middle East Paper Company. Les bioplastiques et les options à base de fibres végétales devraient croître à un CAGR de 6,21 % jusqu'en 2031, portés par les assiettes en bagasse et les bols en fibres moulées qui répondent aux critères zéro déchet des méga-projets. Cependant, la part de marché des emballages jetables pour la restauration en Arabie Saoudite pour l'acide polylactique reste modeste car son coût unitaire est 2,5 à 3,5 fois supérieur à celui du polypropylène malgré les récentes introductions d'approvisionnement régional.

Sur la période 2026-2031, les transformateurs de résines qui intègrent des additifs oxo-biodégradables dans les films peuvent défendre les volumes existants tout en se préparant aux transitions à plus long terme vers les compostables certifiés. Les fournisseurs qui détiennent à la fois des logos SASO pour les emballages secondaires et des marques de compostabilité tierces pour les contenants primaires peuvent arbitrer les lacunes de conformité et exiger des primes auprès des clients mondiaux de la restauration rapide.

Par produit : les boîtes à charnière en plein essor grâce à l'optimisation de la livraison

Les gobelets ont dominé 32,12 % de la demande de 2025 à mesure que la culture du café s'est approfondie dans les villes saoudiennes. Le marché des emballages jetables pour la restauration en Arabie Saoudite anticipe l'accélération la plus forte pour les boîtes à charnière, prévues à un CAGR de 6,94 % jusqu'en 2031, portées par les exigences des plateformes de livraison en matière de designs inviolables et empilables. L'empilabilité améliore la rétention thermique dans les sacs de coursiers isothermes et permet aux livreurs de traiter davantage de commandes par trajet, réduisant ainsi les coûts des plateformes. Les bols, couvercles et barquettes répondent aux menus axés sur la santé qui comprennent des salades, des bols de smoothies et des mélanges de céréales.

La mousse de polystyrène a cédé du terrain aux fibres moulées à mesure que les marques évitent les perceptions négatives, notamment après que plusieurs municipalités ont limité l'utilisation de la mousse en 2025. Les fournisseurs de kits de couverts emballés dans du papier et de boîtes à charnière en bagasse résistantes aux graisses se différencient en intégrant des codes QR qui vérifient les allégations de compostabilité et soutiennent les initiatives de tri des déchets en aval dans les complexes hôteliers des méga-projets.

Par type de commande : le canal de livraison maintient son leadership

La livraison a capturé 48,12 % du volume de 2025 et élargit son avance avec un CAGR de 5,61 % jusqu'en 2031, soutenue par un revenu moyen par utilisateur de plus de 600 USD, le plus élevé de la région. La commande à emporter conserve une part de l'ordre de la haute vingtaine, notamment dans les cafés où les consommateurs évitent les frais de coursier, mais son profil d'emballage reflète les exigences de la livraison en matière de formats étanches et à double isolation. La consommation sur place rebondit modestement après la pandémie, mais ne peut pas inverser l'inclinaison structurelle vers la consommation hors établissement.

Plus de 200 cuisines fantômes à Riyad, Djeddah et Dammam évitent entièrement la vaisselle en céramique, transformant chaque commande en un événement d'emballage. Les transformateurs ont répondu en installant des unités d'impression numérique pour des tirages à faible quantité minimale de commande, permettant aux marques de cuisines virtuelles de faire tourner les designs et les promotions saisonnières sans excès de stocks.

Par application : les services de restauration collective dépassent la croissance de la restauration rapide

Les restaurants à service rapide ont sécurisé 36,21 % de la valeur de 2025 grâce à plus de 2 000 points de vente opérationnels à l'échelle nationale. Pourtant, les services de restauration collective se développeront à un CAGR de 6,61 % jusqu'en 2031, le plus rapide parmi les applications, alors que NEOM, la mer Rouge et Qiddiya organisent des centaines de journées investisseurs, de concerts et d'événements sportifs chaque année, chacun nécessitant des emballages compostables ou réutilisables. La Coupe du Monde de la FIFA 2034 et l'Expo 2030 Riyad pourraient ensemble nécessiter 200 à 300 millions d'articles à usage unique, créant des pics d'approvisionnement uniques en leur genre.

Les restaurants à service complet, les cafés et le commerce de détail fournissent encore des parts à un chiffre moyen, mais leur influence sur l'innovation des matériaux est disproportionnée car les maisons de café premium spécifient des esthétiques double paroi et des graphismes personnalisés. Les vendeurs ambulants dans les zones de festival privilégient les plateaux et les formats d'emballage ultra-légers pour maximiser les charges utiles des véhicules, soulignant la nécessité de substrats à faible épaisseur mais résistants à la perforation.

Analyse géographique

Riyad, Djeddah et Dammam représentent ensemble environ 70 % de la demande nationale en raison de leurs populations denses, de la forte pénétration des plateformes et des effectifs expatriés en quête de commodité. Les tours de bureaux et les ministères gouvernementaux de Riyad soutiennent les volumes de restauration collective institutionnelle, tandis que le statut de port de la mer Rouge de Djeddah attire des hôtels liés au tourisme qui préfèrent les gobelets en papier de marque et les bols en fibres moulées. La demande de la Province de l'Est est orientée vers les cantines de l'industrie pétrolière servant des travailleurs postés avec des cycles de rotation serrés.

Les flux saisonniers de pèlerinage créent des pics aigus à La Mecque et à Médine, où les opérateurs de restauration commandent des dizaines de millions d'articles jetables pendant le Hajj, mettant sous pression des chaînes d'approvisionnement qui font déjà face à des allocations de résines serrées. Le tri des déchets reste sous-développé à l'échelle nationale, avec seulement 15 % des emballages post-consommation entrant dans des filières organisées, bien que l'Initiative verte saoudienne vise une déviation de 85 % des déchets des décharges d'ici 2035.

Les méga-projets de Vision 2030 redessinent la carte de la demande. NEOM, situé dans la Province de Tabuk, construit des hôtels zéro déchet et des quartiers de ville intelligente qui spécifient la compostabilité certifiée par des tiers comme prérequis d'appel d'offres. Les 50 complexes hôteliers de luxe du Projet de la mer Rouge rejettent de même les plastiques conventionnels, tandis que Qiddiya, près de Riyad, accueillera en moyenne environ 17 millions de visiteurs par an, soutenant des contrats d'approvisionnement à fort volume pour les opérateurs capables de valider des designs circulaires. Les transformateurs établissent donc des points de stockage régionaux et investissent dans des partenariats de recyclage pour obtenir le statut de fournisseur privilégié.

Paysage concurrentiel

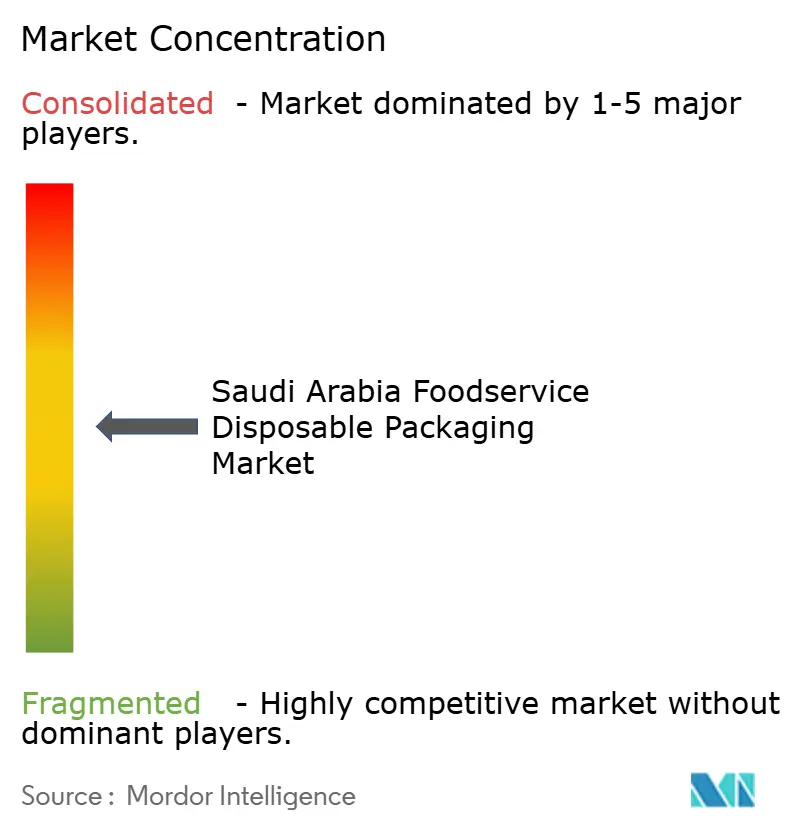

Le marché des emballages jetables pour la restauration en Arabie Saoudite présente une structure de concentration intermédiaire : les cinq plus grands acteurs contrôlent moins de 40 % des ventes, laissant de l'espace pour les spécialistes régionaux. Napco National a renforcé son intégration verticale en acquérant Arabian Flexible Packaging en août 2025, ajoutant 15 000 tonnes de capacité flexible et permettant des offres groupées combinant des boîtes à charnière rigides avec des emballages imprimés. Hotpack Packaging Industries a engagé 1 milliard SAR (266 millions USD) dans une méga-usine saoudienne dotée d'une automatisation Industrie 4.0, se positionnant pour concurrencer les importations tout en respectant les délais des méga-projets.

Huhtamaki s'appuie sur sa gamme recyclable blueloop en mono-matériau pour remporter des contrats avec des marques multinationales de restauration rapide cherchant à simplifier le tri post-consommation. Detpak a introduit des boîtes à charnière en canne à sucre certifiées AS 5810 en 2024, captant la demande des chaînes de cafés haut de gamme. Les nouveaux entrants tels qu'Emirates Biotech, avec sa série Embio en acide polylactique, visent à déplacer les importations asiatiques et à assouplir les primes de prix sur les grades compostables.

L'intégration des matières premières reste un facteur de différenciation clé. Les acteurs adjacents aux usines de résines de SABIC bénéficient de délais de livraison plus courts et protègent leurs marges lors des pics de prix. À l'inverse, les transformateurs de biopolymères de niche remportent des appels d'offres stipulant des critères zéro déchet même lorsque leurs prix unitaires dépassent ceux du polypropylène. L'impression numérique, l'authentification par code QR et le scellage inviolable continuent de progresser dans les tableaux de bord des achats, encourageant les dépenses d'investissement dans des outillages spéciaux.

Leaders du secteur des emballages jetables pour la restauration en Arabie Saoudite

Napco National Company

Hotpack Packaging Industries L.L.C

SAQR Pack Company

Falcon Pack Industry LLC

Emirates National Factory for Plastic Industries LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Emirates Biotech a lancé la gamme d'acide polylactique Embio, proposant des grades pour injection-moulage et extrusion avec une résistance à la déflexion thermique de 110 °C, adaptés aux couvercles de boissons chaudes.

- Août 2025 : Napco National a acquis Arabian Flexible Packaging, ajoutant 15 000 tonnes de capacité flexible et élargissant les offres groupées rigide-flexible.

- Août 2025 : Cortec Corporation a introduit le film compostable Eco Works 100 certifié ASTM D6400 et EN 13432, destiné aux pochettes de restauration collective.

- Mai 2025 : Hotpack Packaging Industries a investi 100 millions USD dans une installation de 70 000 pieds carrés dans le New Jersey, réservant 30 % de la production à l'exportation vers l'Amérique du Sud.

Périmètre du rapport sur le marché des emballages jetables pour la restauration en Arabie Saoudite

Le rapport sur le marché des emballages jetables pour la restauration en Arabie Saoudite est segmenté par matériau (résines plastiques, bioplastiques et fibres végétales, papier et carton, feuille d'aluminium, bagasse et fibres moulées, autres matériaux), produit (gobelets, couvercles, barquettes et contenants, bols, plateaux, boîtes à charnière, assiettes, couverts, sacs et emballages, cartons, pailles), type de commande (sur place, à emporter, livraison) et application (restauration rapide, restaurants à service complet, cafés et snacks, commerce de détail, institutionnel et hôtellerie, vendeurs ambulants et camions-restaurants, services de restauration collective, autres applications). Les prévisions du marché sont fournies en termes de valeur (USD).

| Résines plastiques | PP |

| PET | |

| PE | |

| PS | |

| PLA | |

| Autres résines plastiques | |

| Bioplastiques et fibres végétales | |

| Papier et carton | |

| Feuille d'aluminium | |

| Bagasse et fibres moulées | |

| Autres matériaux |

| Gobelets |

| Couvercles |

| Barquettes et contenants |

| Bols |

| Plateaux |

| Boîtes à charnière |

| Assiettes |

| Couverts |

| Sacs et emballages |

| Cartons |

| Pailles |

| Sur place |

| À emporter |

| Livraison |

| Restaurants à service rapide (restauration rapide) |

| Restaurants à service complet |

| Cafés et snacks |

| Établissements de vente au détail |

| Institutionnel et hôtellerie |

| Vendeurs ambulants et camions-restaurants |

| Services de restauration collective |

| Autres applications |

| Par matériau | Résines plastiques | PP |

| PET | ||

| PE | ||

| PS | ||

| PLA | ||

| Autres résines plastiques | ||

| Bioplastiques et fibres végétales | ||

| Papier et carton | ||

| Feuille d'aluminium | ||

| Bagasse et fibres moulées | ||

| Autres matériaux | ||

| Par produit | Gobelets | |

| Couvercles | ||

| Barquettes et contenants | ||

| Bols | ||

| Plateaux | ||

| Boîtes à charnière | ||

| Assiettes | ||

| Couverts | ||

| Sacs et emballages | ||

| Cartons | ||

| Pailles | ||

| Par type de commande | Sur place | |

| À emporter | ||

| Livraison | ||

| Par application | Restaurants à service rapide (restauration rapide) | |

| Restaurants à service complet | ||

| Cafés et snacks | ||

| Établissements de vente au détail | ||

| Institutionnel et hôtellerie | ||

| Vendeurs ambulants et camions-restaurants | ||

| Services de restauration collective | ||

| Autres applications |

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande d'emballages jetables en Arabie Saoudite d'ici 2031 ?

Le marché des emballages jetables pour la restauration en Arabie Saoudite est en voie d'atteindre 2,19 milliards USD d'ici 2031, avec une expansion à un CAGR de 5,08 % à partir de 2026.

Quel format de produit connaît la croissance la plus rapide ?

Les boîtes à charnière devraient croître à un CAGR de 6,94 % jusqu'en 2031, bénéficiant des exigences des plateformes de livraison en matière de designs inviolables et empilables.

Pourquoi les biopolymères gagnent-ils des parts malgré des prix plus élevés ?

Les mandats zéro déchet des méga-projets et les engagements volontaires en matière de développement durable des chaînes multinationales de restauration rapide stimulent une croissance de 6,21 % de CAGR dans les emballages en bioplastiques et fibres végétales.

Qu'est-ce qui freine l'adoption plus large des matériaux compostables ?

La dépendance aux importations maintient les prix de l'acide polylactique et du PBAT 2,5 à 3,5 fois plus élevés que ceux du polypropylène, limitant la substitution à grande échelle jusqu'à ce que la capacité régionale se développe.

Quel canal de commande mène la croissance des volumes ?

La livraison a capturé 48,12 % du volume de 2025 et devrait progresser à un CAGR de 5,61 % alors que le revenu moyen par utilisateur dépasse 600 USD.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent moins de 40 % de part, ce qui donne un niveau de concentration modéré favorisant les acteurs de niche axés sur l'innovation.

Dernière mise à jour de la page le: