Taille et part du marché de l'emballage des boissons non alcoolisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 173.39 Milliards de dollars |

| Taille du Marché (2031) | 221.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des boissons non alcoolisées par Mordor Intelligence

La taille du marché de l'emballage des boissons non alcoolisées en 2026 est estimée à 173,39 milliards USD, en progression par rapport à la valeur 2025 de 165,1 milliards USD, avec des projections pour 2031 indiquant 221,56 milliards USD, soit une croissance à un TCAC de 5,02 % sur la période 2026-2031. Cette croissance reflète la montée en puissance des exigences réglementaires en matière de recyclabilité, l'accélération des investissements des marques dans des emballages premium et connectés, ainsi que le déploiement rapide des capacités de recyclage chimique. Des mandats plus stricts — tels que l'exigence de l'Union européenne d'incorporer 30 % de contenu recyclé dans les bouteilles en PET d'ici 2030 — contraignent à des reconceptions à travers les formats tout en stimulant l'expansion des capacités en rPET.[1]Commission européenne, "Règlement - UE - 2025/40 - FR," eur-lex.europa.eu Les marques se tournent également vers des bouteilles allégées et des polymères biosourcés qui réduisent les empreintes carbone, une évolution intensifiée par les préférences de la génération Z pour des emballages à portion contrôlée et visuellement distinctifs. Par ailleurs, des fusions telles que l'opération Amcor–Berry Global à 8,4 milliards USD illustrent un secteur en course pour sécuriser des économies d'échelle et des pipelines d'innovation. À l'échelle régionale, la classe moyenne en urbanisation de l'Asie-Pacifique ancre la demande, et le Moyen-Orient affiche la croissance la plus rapide à mesure que les gouvernements attirent la production locale de boissons.

Principaux enseignements du rapport

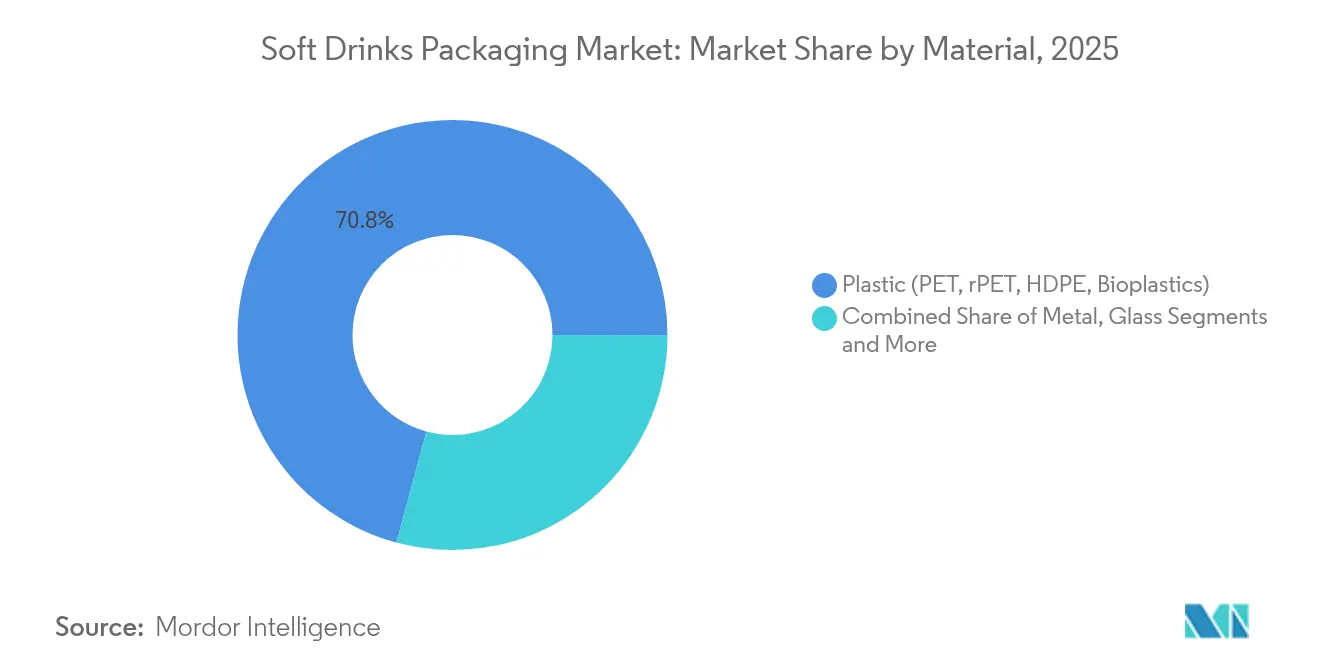

- Par matériau, les bouteilles en PET et rPET ont dominé avec 70,80 % de la part du marché de l'emballage des boissons non alcoolisées en 2025, tandis que les bioplastiques devraient se développer à un TCAC de 16,8 % jusqu'en 2031 selon Sulzer.

- Par type de produit, les bouteilles ont représenté 58,45 % du chiffre d'affaires en 2025, tandis que les canettes en aluminium slim de moins de 250 ml progressent à un TCAC de 8,42 % jusqu'en 2031 selon Packaging World.

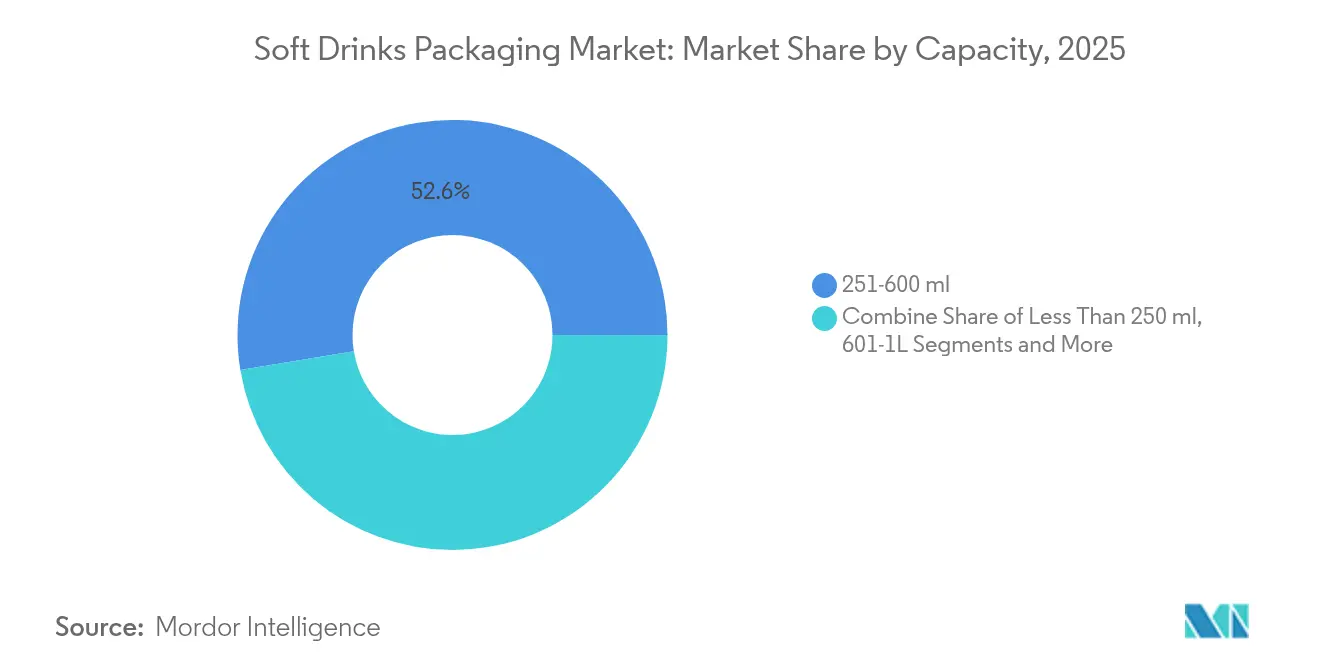

- Par capacité, la tranche 251–600 ml a représenté 52,60 % de la taille du marché de l'emballage des boissons non alcoolisées en 2025 ; les formats mini inférieurs à 250 ml enregistrent un TCAC de 9,05 % selon Packaging World.

- Par catégorie de boisson, les boissons gazeuses ont conservé une part de 45,90 % de la taille du marché de l'emballage des boissons non alcoolisées en 2025, tandis que les boissons énergisantes et fonctionnelles croissent à un TCAC de 9,3 %.

- Par type de fermeture, les bouchons à vis et bouchons sport ont capté 65,40 % des ventes de 2025, mais les fermetures intelligentes et connectées devraient progresser à un TCAC de 11,9 % selon Domino Printing Sciences.

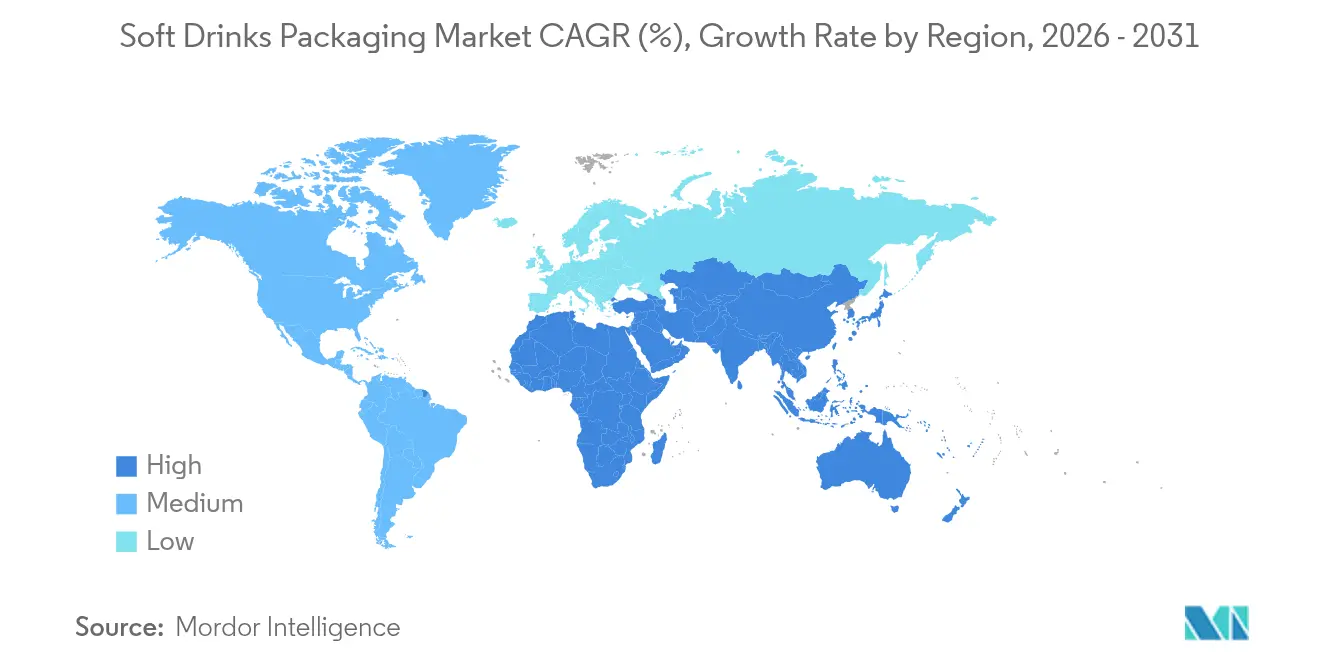

- Par géographie, l'Asie-Pacifique a représenté 42,60 % du chiffre d'affaires 2025, et le Moyen-Orient devrait afficher le TCAC le plus élevé à 6,74 % jusqu'en 2031 selon Starlinger.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage des boissons non alcoolisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'allègement des bouteilles en PET et de l'intégration du rPET | +1.2% | Mondial ; Asie-Pacifique et Europe en tête | Moyen terme (2–4 ans) |

| Croissance des références de « sodas fonctionnels » exigeant des emballages premium | +0.8% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de canettes slim à emporter de la génération Z | +0.6% | Villes mondiales ; plus forte en Amérique du Nord | Court terme (≤ 2 ans) |

| Développement des capacités de recyclage chimique bouteille à bouteille | +0.9% | Europe et Amérique du Nord ; projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de conception assistées par l'IA réduisant les délais de mise sur le marché | +0.4% | Mondial, concentré dans les marchés développés | Moyen terme (2–4 ans) |

| Projets pilotes de PEF et PHA à empreinte carbone négative atteignant l'échelle industrielle | +0.7% | L'Europe en tête ; l'Amérique du Nord suit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'allègement des bouteilles en PET et de l'intégration du rPET

Les objectifs réglementaires et la pression sur les coûts poussent les transformateurs à réduire leur consommation de résine, certaines bouteilles en PET japonaises pesant désormais moins de 20 g — soit la moitié du poids traditionnel.[2]Tomoyuki Ueda, "Tendance des polymères de résine pour bouteilles PET au Japon," Association japonaise des bouteilles PET, petbottle-rec.gr.jp Des taux de collecte élevés — 90 % au Japon contre 75 % en Europe — soutiennent l'économie en boucle fermée, tandis que Ganesha Ecopet en Inde monte en puissance jusqu'à 42 000 t de rPET pour capter 25 % des déchets de bouteilles locaux d'ici 2026. L'allègement réduit le coût des matériaux de 15 à 20 % et diminue les émissions liées au fret, mais exige des barrières supérieures à l'oxygène et au CO₂ pour préserver le goût tout au long de la durée de conservation.

Croissance des références de « sodas fonctionnels » exigeant des emballages premium

Les ventes mondiales de boissons fonctionnelles, qui se dirigent vers 198,1 milliards USD d'ici 2026, contraignent à des emballages qui signalent les attributs santé et permettent de raconter l'histoire des ingrédients. La génération Z représente déjà 38 % de l'expansion de la catégorie et valorise la transparence, ce qui a conduit PepsiCo à intégrer des récits sur l'emballage justifiant une dépense d'emballage supérieure de 20 à 30 %. Les canettes métalliques sont privilégiées pour leur opacité à la lumière et leurs barrières gazeuses supérieures qui protègent les composés actifs sans conservateurs, assurant la stabilité en rayon et véhiculant des signaux premium.

Demande de canettes slim à emporter de la génération Z

Les canettes slim de moins de 250 ml progressent rapidement à un TCAC de 8,9 %, portées par une esthétique adaptée aux réseaux sociaux et des aspirations au contrôle des portions.[3]Packaging World, "La révolution de l'emballage par la génération Z," packworld.com Les traitements de surface, les laques tactiles et les graphismes en édition limitée renforcent l'engagement de la marque tout en permettant des primes unitaires de 15 à 20 %. La coupe en aluminium de 9 oz de Ball Corporation exploite la même impulsion, offrant une alternative recyclable qui supplante les plastiques à usage unique.

Développement des capacités de recyclage chimique bouteille à bouteille

La dégradation de qualité du recyclage mécanique incite à investir dans des voies de dépolymérisation telles que le procédé Rewind PET de JEPLAN, qui permet des boucles infinies pour la résine de qualité alimentaire. ExxonMobil investit 200 millions USD dans son usine de Baytown pour atteindre une capacité de recyclage avancé annuelle de 1 milliard de livres d'ici 2027.[4]Exxon Mobil Corporation, "ExxonMobil va étendre sa capacité de recyclage avancé," investor.exxonmobil.com La montée en échelle résout les pénuries imminentes de rPET et aligne les transformateurs sur les règles de l'UE exigeant 30 % de contenu recyclé dans les bouteilles de boissons d'ici la fin de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais de responsabilité élargie des producteurs (REP) comprimant les marges | -0.8% | Amérique du Nord et Europe ; en expansion | Court terme (≤ 2 ans) |

| Primes d'aluminium volatiles et goulets d'étranglement de l'approvisionnement | -0.6% | Mondial ; fort impact en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Élimination progressive des PFAS perturbant le carton couché barrière | -0.4% | Amérique du Nord et Europe ; Australie ensuite | Moyen terme (2–4 ans) |

| Interdictions des détaillants sur les plastiques secondaires à usage unique | -0.3% | L'Europe en tête ; Amérique du Nord sélective | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Frais de responsabilité élargie des producteurs (REP) comprimant les marges

Cinq États américains ont adopté des lois sur la REP qui transfèrent 90 % des coûts de recyclage en bordure de trottoir aux producteurs d'ici 2031. Les redevances éco-modulées liées à la recyclabilité de la conception peuvent faire augmenter les dépenses d'emballage de 2 à 3 %, comprimant les marges des fabricants de boissons pendant que les entreprises se reconvertissent vers des formats plus légers et mono-matériaux. La gestion de plusieurs organismes de responsabilité des producteurs (ORP) étatiques alourdit la charge administrative et expose à des risques de pénalités en cas de non-conformité.

Primes d'aluminium volatiles et goulets d'étranglement de l'approvisionnement

Les primes trimestrielles ont oscillé de 15 à 25 % en 2024 sous l'effet conjugué des risques géopolitiques et des pics de coûts énergétiques. La recherche de nouveaux capitaux par Novelis souligne le besoin de plusieurs milliards de dollars pour élargir les capacités de laminage afin de répondre à la demande de tôles pour canettes, qui devrait atteindre 10,5 millions de tonnes d'ici 2030. Les marques de taille plus modeste n'ont pas le levier nécessaire pour conclure des contrats à long terme, ce qui entraîne une hausse des stocks tampons et une dilution des flux de trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les bioplastiques surpassent les formats traditionnels

Les bouteilles en PET et rPET ont dominé avec 70,80 % du chiffre d'affaires en 2025, reflétant un alignement de plusieurs décennies entre coût, clarté et compatibilité avec les lignes de production. La taille du marché de l'emballage des boissons non alcoolisées pour le PET équivalait à 116,9 milliards USD en 2025 et est appelée à une expansion stable à un chiffre moyen à mesure que l'offre de rPET de qualité alimentaire s'améliore. Les pipelines PEF d'Avantium et PHA de Danimer soutiennent un TCAC de 16,8 % pour les bioplastiques, une niche aujourd'hui mais qui est prête à conquérir des catégories premium grâce à des métriques de barrière supérieures et à des empreintes du berceau à la tombe plus faibles.

L'évolution des objectifs des marques, les engagements de neutralité carbone et les quotas de contenu recyclé accélèrent l'adoption du rPET même sur les marchés sensibles aux prix, l'Inde imposant 30 % de PCR d'ici 2025. Les canettes en aluminium bénéficient d'une recyclabilité infinie et d'un taux de recyclage européen de 76,1 %, mais les primes volatiles pèsent sur les marges des transformateurs. Le verre conserve son prestige dans les gammes artisanales mais entraîne des pénalités logistiques, tandis que les innovateurs en carton s'empressent de remplacer les revêtements PFAS avant l'entrée en vigueur des interdictions imminentes.

Par type de produit : les bouteilles maintiennent leur position, les canettes slim progressent fortement

Les bouteilles ont représenté 58,45 % des ventes de 2025 grâce à des parcs de soufflage bien établis, une large gamme de références et une surface d'étiquetage enveloppante. La taille du marché de l'emballage des boissons non alcoolisées pour les bouteilles devrait dépasser 124,6 milliards USD d'ici 2031, soutenue par des innovations en matière de barrière permettant des préformes plus légères. Les canettes en aluminium slim progressent cependant à un TCAC de 8,42 % à mesure que la génération Z place la portabilité et les silhouettes adaptées à Instagram au-dessus du volume.

Les détaillants adoptent les efficacités de mise en rayon du format, et les marques obtiennent jusqu'à 20 % de hausses de prix sur des volumes de remplissage identiques. Les cartons gagnent des parts dans les rayons de jus réfrigérés à mesure que Tetra Pak passe aux bouchons en HDPE d'origine végétale. Les sachets restent essentiels sur les marchés émergents, offrant des points d'entrée à très faible coût même si les écotaxes se profilent.

Par capacité : les formats individuels définissent le premium

Les références individuelles de 251-600 ml représentaient 52,60 % de la consommation de 2025, consolidant leur statut de norme mondiale pour la consommation de boissons à emporter. Dans cette tranche, les marques utilisent des graphismes en manchon rétractable et des engagements QR pour se différencier dans des réfrigérateurs encombrés. Les formats mini inférieurs à 250 ml — notamment le verre de 200 ml et les canettes slim de 222 ml — enregistrent un TCAC de 9,05 % qui souligne deux tendances : la modération consciente du sucre et l'indulgence premium.

Les packs familiaux de plus de 1 L s'orientent vers les ménages sensibles aux prix et les chaînes de restauration ; l'expansion allemande de Coca-Cola ajoute des souffleuses à haut rendement pour préserver ce niveau de volume de base. Le regroupement intermédiaire de 601 ml à 1 L offre un compromis entre valeur et portabilité, dominant dans les régions où la consommation en voiture reste élevée.

Par type de fermeture : les bouchons intelligents créent de l'engagement

Les bouchons à vis et bouchons sport ont représenté 65,40 % du chiffre d'affaires en 2025, appréciés pour leur rentabilité et leur compatibilité universelle avec les lignes de bouchage. La part du marché de l'emballage des boissons non alcoolisées des fermetures intelligentes et connectées, bien que modeste, progresse rapidement dans le sillage de l'interdiction des étiquettes en Corée du Sud en 2026, qui redirige l'espace de marque vers les bouchons. Les bouchons compatibles NFC et QR ouvrent des canaux directs aux consommateurs, vérifiant l'authenticité et permettant des promotions ludiques.

Les mandats de bouchons attachés dans l'UE ont déclenché une vague de mises à niveau des moules, les transformateurs concevant des charnières solidaires qui résistent au remplissage à grande vitesse tout en se détachant facilement pour le recyclage. Les capsules couronne et languettes d'ouverture évoluent progressivement, ajoutant des éléments tactiles qui renforcent les signaux premium dans les boissons énergisantes.

Par catégorie de boisson non alcoolisée : les boissons énergisantes propulsent la différenciation

Les boissons gazeuses ont conservé une part de chiffre d'affaires dominante de 45,90 % en 2025, soutenues par des reformulations de réduction du sucre et des extensions de gamme de saveurs. Cependant, la force à croissance plus rapide réside dans les boissons énergisantes et fonctionnelles, affichant un TCAC de 9,3 %. Leurs charges en caféine et en nutraceutiques exigent une excellence en matière de barrière à l'oxygène, faisant de l'aluminium et du PET multicouche les contenants de prédilection.

Les thés et cafés prêts à boire reflètent cette montée en gamme avec des infusions nitro qui nécessitent des canettes capables de résister aux cycles de pression, tandis que les eaux aromatisées misent sur des bouteilles transparentes minimalistes pour signaler la pureté. Les jus naviguent dans un champ de mines de taxes sur le sucre en associant des étiquettes à revendication naturelle à des cartons doublés de PEF qui préservent les composés aromatiques plus longtemps que le PET standard.

Analyse géographique

La part de chiffre d'affaires de 42,60 % de l'Asie-Pacifique découle de la montée en puissance du pouvoir d'achat de la classe moyenne, d'un commerce de détail urbain dense et de systèmes robustes de récupération du PET post-consommation qui alimentent des boucles de rPET à faible coût. Le taux de collecte du PET de 90 % au Japon approvisionne les transformateurs locaux, tandis que la Chine subventionne des pôles de recyclage chimique pour atteindre des objectifs ambitieux de contenu recyclé. La feuille de route REP de l'Inde intensifie la demande de rPET de qualité bouteille, positionnant la région comme un indicateur avancé de la montée en échelle de l'économie circulaire.

Le Moyen-Orient affiche le TCAC le plus élevé à 6,74 % jusqu'en 2031, l'Arabie saoudite et les Émirats arabes unis accélérant la mise en place de lignes de laminage de tôles pour canettes et d'usines de boissons locales dans le cadre de leurs agendas de sécurité alimentaire. Une démographie jeune se tourne vers les boissons énergisantes conditionnées dans des canettes élancées, renforçant la demande de métal malgré les fluctuations mondiales du prix de l'aluminium. Les incitations gouvernementales en faveur de clusters industriels durables stimulent davantage l'adoption de préformes en rPET dans les lignes de remplissage du Conseil de coopération du Golfe.

L'Amérique du Nord est confrontée à des vents contraires de coûts induits par la REP et à une tension sur les tôles d'aluminium, mais bénéficie d'essais commerciaux pionniers de logiciels de conception assistés par l'IA qui réduisent les délais de lancement de nouvelles références. L'Europe continue de fixer le rythme réglementaire : les mandats de recyclabilité du règlement sur les emballages et les déchets d'emballages catalysent les investissements dans les films flexibles mono-matériaux et la dépolymérisation avancée. L'Amérique du Sud enregistre des gains réguliers grâce à la nouvelle usine de recyclage HDPE d'ALPLA au Brésil et à la consommation croissante de boissons fonctionnelles parmi les millennials urbains. L'Afrique, encore naissante, observe une croissance des volumes à deux chiffres portée par l'étalement urbain et le développement de la logistique du froid, bien qu'une infrastructure de collecte insuffisante tempère l'adoption du rPET.

Paysage réglementaire

L'Europe continue de définir la référence en matière de conformité pour les emballages primaires de boissons non alcoolisées à travers le règlement sur les emballages et les déchets d'emballages, le règlement (UE) 2025/40, entré en vigueur le 11 février 2025 et applicable à partir du 12 août 2026. Le PPWR renforce les exigences de recyclabilité et de conception et durcit la gouvernance du contenu recyclé pour les emballages plastiques, incitant les chaînes d'approvisionnement des bouteilles de boissons à justifier le contenu recyclé, à repenser les emballages pour la collecte et le tri, et à se préparer à des systèmes harmonisés de consigne visés pour 2029.

Les détails de mise en œuvre se précisent à travers des mesures secondaires et des lignes directrices. En mars 2026, la Commission européenne a adopté un projet de document d'orientation pour soutenir une application uniforme du règlement (UE) 2025/40, et le 30 juin 2026, elle a adopté la décision d'exécution (UE) 2026/1425 de la Commission, fixant des règles pour calculer et vérifier le contenu en plastique recyclé dans les bouteilles de boissons à usage unique. Hors d'Europe, les États-Unis continuent de se concentrer sur la conformité en matière de sécurité pour les matériaux en contact avec les aliments via le processus FDA Food Contact Notification plutôt que sur de larges mandats de durabilité, tandis que le Royaume-Uni a légiféré les Deposit Scheme for Drinks Containers (England and Northern Ireland) Regulations 2025, avec une date de mise en œuvre annoncée au 1er octobre 2027.

Paysage concurrentiel

La consolidation du secteur s'est accélérée, produisant une arène plus concentrée mais toujours compétitive. La fusion Amcor–Berry Global forge un titan de 24 milliards USD de chiffre d'affaires qui s'appuie sur une science des polymères partagée et des empreintes mondiales de transformation pour dégager 650 millions USD de synergies annuelles. Ball Corporation renforce sa domination dans l'aluminium via les acquisitions d'Alucan et de Florida Can Manufacturing, portant les expéditions de 2023 à 107 milliards d'unités tout en avançant sur une feuille de route de neutralité carbone visant 85 % de contenu recyclé d'ici 2030.

Des perturbateurs axés sur l'innovation monétisent des chimies de rupture : la plateforme PEF d'Avantium remporte des projets pilotes auprès de fabricants de boissons dans huit pays européens, et JEPLAN concède sous licence la technologie Rewind PET à l'échelle mondiale. Des spécialistes de taille intermédiaire comme Tetra Pak et Crown affinent leurs capacités d'emballage intelligent, intégrant des codes QR sur les bouchons pour le suivi de la provenance. L'intensité concurrentielle repose désormais sur trois vecteurs : l'accès aux matières premières PCR de qualité alimentaire, la maîtrise des biopolymères à haute barrière et les boîtes à outils d'engagement numérique.

Les transformateurs régionaux de taille plus modeste naviguent dans des coûts de conformité croissants et des prix volatils des intrants métalliques en se spécialisant dans des emballages de niche — sachets rétortables, cartons aseptiques ou verre embossé — pour les sodas artisanaux et les mélanges de boissons énergisantes de boutique. Les portefeuilles de propriété intellectuelle de premier entrant dans le recyclage chimique et les polymères à empreinte carbone négative élèvent les barrières capitalistiques pour les entrants tardifs, tandis que les avantages d'échelle dans l'approvisionnement en résine et la logistique fortifient les acteurs établis.

Leaders du secteur de l'emballage des boissons non alcoolisées

Amcor PLC

Toyo Seikan Group Holdings Ltd

Graham Packaging Company

Ball Corporation

Owens-Illinois Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre du PPWR en Europe crée un espace de marché à court terme dans les services de conformité et la refonte des emballages, notamment autour de la comptabilisation et de la vérification du contenu recyclé pour les bouteilles de boissons suite à la décision d'exécution (UE) 2026/1425 de la Commission (adoptée le 30 juin 2026). Les fournisseurs d'emballages capables d'opérationnaliser la traçabilité, la documentation et les spécifications de conception pour le recyclage gagnent un avantage auprès des propriétaires de marques gérant des rapports multi-pays, et des normes telles que la norme CEN EN 18120-4:2026 (publiée en avril 2026) offrent un point de référence plus clair pour les caractéristiques de conception des bouteilles en PET alignées sur le tri et le recyclage.

Les ajouts de capacité et les mouvements d'implantation montrent également où les transformateurs placent leurs paris sur les substrats et les zones géographiques. En avril 2026, Crown Holdings a annoncé des plans pour une installation de canettes de boissons à deux lignes dans le nord de l'Inde (opérations visées pour le second semestre 2027), signalant une demande active pour l'approvisionnement en canettes dans un marché des boissons non alcoolisées à forte croissance et ouvrant la voie à des partenariats locaux d'approvisionnement en fonds de canettes, revêtements et aluminium recyclé. En Amérique du Nord, Coca-Cola Consolidated a révélé un investissement de 35 millions USD à Indianapolis pour ajouter une ligne de production de mise en bouteille en verre (construction prévue pour fin 2026), soutenant les formats premium et le verre consigné ou spécialisé lorsqu'ils correspondent à la stratégie de marque. DrinkPAK a commencé à construire un site de fabrication de boissons de 1,4 million de pieds carrés à South Philadelphia (DP3), destiné à ouvrir début 2027, indiquant une montée en puissance de la co-fabrication multi-format à haute vitesse capable de tirer la demande d'emballages pour bouteilles, canettes et fermetures à partir d'une plateforme centralisée.

Développements récents du secteur

- Juillet 2026 : Amcor a annoncé qu'il fournira une fermeture inviolable en deux pièces de 28 mm pour la marque belge d'eau minérale Ginstberg. Cette initiative renforce la position d'Amcor dans les fermetures de boissons, où les caractéristiques de sécurité et de conformité occupent une part croissante de la valeur de l'emballage, et elle soutient la différenciation des marques en rayon.

- Décembre 2025 : Ball Corporation a conclu des accords définitifs pour acquérir une participation de 80% dans l'activité de fabrication de canettes de boissons européenne de Benepack pour environ 184 millions d'EUR. La transaction élargit l'empreinte de Ball dans les canettes en Europe et soutient la sécurité d'approvisionnement régionale pour les clients de boissons, à mesure que les choix de substrats se déplacent vers des emballages métalliques infiniment recyclables.

- Février 2025 : Ball Corporation a finalisé l'acquisition de Florida Can Manufacturing à Winter Haven, en Floride. L'ajout de cette capacité renforce le réseau de canettes de boissons de Ball en Amérique du Nord et centrale et améliore la proximité avec les embouteilleurs de boissons non alcoolisées recherchant des délais plus courts et un approvisionnement en canettes plus résilient.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit la valeur des emballages utilisés pour contenir et protéger les boissons non alcoolisées, comptabilisée au niveau de l'emballage à travers les principaux matériaux et formats d'emballage utilisés dans le commerce de détail quotidien et la restauration.

Exclusions du périmètre : il exclut les emballages pour boissons alcoolisées et boissons lactées, et exclut également les emballages de transport extérieurs en carton ondulé utilisés uniquement pour l'expédition.

Aperçu de la segmentation

- Par matériau

- Plastique (PET, rPET, HDPE, bioplastiques)

- Métal (aluminium, acier)

- Verre

- Papier et carton

- Films flexibles et compostables

- Par type de produit

- Bouteilles

- Canettes

- Cartons et briques aseptiques

- Pochettes et sachets

- Bag-in-Box / packs distributeurs

- Par capacité

- Moins de 250 ml

- 251-600 ml

- 601 ml-1 L

- Packs familiaux de plus de 1 L

- Par type de fermeture

- Bouchons à vis et bouchons sport

- Capsules couronne et languettes d'ouverture

- Bouchons à encliquetage / à pression

- Fermetures intelligentes / connectées

- Par catégorie de boisson non alcoolisée

- Boissons gazeuses

- Jus et nectars

- Boissons énergisantes et fonctionnelles

- Thés et cafés prêts à boire

- Eaux aromatisées et pétillantes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie du bassin de demande et du mix d'emballages qui le sous-tend, avant l'application des prix. Nous nous appuyons sur des sources publiques telles que les statistiques commerciales UN Comtrade, USITC DataWeb, Eurostat et les offices nationaux de statistiques pour les indicateurs de production, de commerce et de consommation qui aident à expliquer l'intensité d'emballage.

Pour fonder les hypothèses relatives aux matériaux et au recyclage, des références sont tirées de sources telles que l'EPA américaine, la Commission européenne et les associations industrielles couvrant l'emballage et le recyclage, ainsi que des articles évalués par des pairs sur l'allègement et le contenu recyclé. Les dépôts d'entreprises, les présentations aux investisseurs et la presse de confiance sont utilisés pour recouper les ajouts de capacité et les commentaires sur les prix, et un abonnement payant pour les données financières d'entreprises, les brevets et les données commerciales au niveau des expéditions est utilisé lorsqu'il aide à combler les lacunes. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires servent à éprouver le modèle documentaire à l'aide d'entretiens et d'enquêtes structurées avec des producteurs d'emballages, des transformateurs, des recycleurs et des parties prenantes des marques et embouteilleurs de boissons non alcoolisées dans les principales régions. Nous couvrons également les distributeurs et les spécialistes des emballages qui suivent les évolutions de formats, la disponibilité du contenu recyclé et les révisions de prix, ce qui aide à confirmer les hypothèses et à combler les lacunes d'information.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39% | Cadres dirigeants : 13% | APAC : 44% |

| Niveau intermédiaire : 40% | Responsables fonctionnels/d'unité : 38% | EMEA : 33% |

| Petits acteurs : 21% | Managers : 49% | Amériques : 23% |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une reconstruction descendante de la demande, où les volumes de boissons non alcoolisées sont convertis en besoins d'emballage à l'aide des parts de formats d'emballage et de rapports typiques emballage-liquide, puis évalués à l'aide de moyennes sensibles à la région et au matériau. Après avoir construit le bassin de demande, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des revenus de fournisseurs échantillonnés par catégorie d'emballage, des vérifications de canaux sur les points de prix typiques, et de simples vérifications croisées prix moyen de vente multiplié par volume, puis ajustons lorsque les signaux ne concordent pas.

Les principales données utilisées dans le modèle comprennent les volumes de consommation de boissons non alcoolisées, la répartition des boissons entre bouteilles, canettes, cartons et sachets, les exigences de contenu recyclé dans les emballages en PET et à base de papier, les tendances d'allègement qui réduisent les grammes par emballage, et l'orientation des prix de la résine et de l'aluminium qui se répercute sur les prix moyens de vente des emballages. Pour les prévisions, une analyse de scénarios est utilisée autour de deux ou trois trajectoires de demande et de prix, puis le scénario retenu est aligné sur ce que les répondants primaires attendent en matière d'évolutions de formats, de disponibilité du contenu recyclé et de calendrier des objectifs réglementaires. Lorsque les vérifications ascendantes sont incomplètes pour les régions plus petites ou les formats de niche, les lacunes sont traitées à l'aide de ratios proxy de consommation par habitant et d'intensité d'emballage, recalibrés en fonction des signaux connus de commerce et de production.

Validation des données et cycle de mise à jour

La triangulation est appliquée en comparant les résultats du modèle avec des signaux indépendants tels que l'orientation de la demande en matériaux, les flux commerciaux et les mouvements de capacité annoncés, puis en vérifiant si l'intensité d'emballage implicite semble raisonnable par région. Les valeurs aberrantes sont examinées lors d'un second passage d'analyste, et les hypothèses sont révisées lorsque la variance est due à un intrant clair, tel qu'un changement soudain du prix de la résine ou une transition rapide du PET vers les canettes.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que de nouvelles règles sur le contenu recyclé, des ajouts majeurs de capacité, ou des chocs de prix durables. Avant la livraison, nous effectuons un dernier passage de mise à jour afin que les chiffres reflètent les informations les plus récentes disponibles et tout nouveau retour de validation.

Comparaison du dimensionnement du marché des emballages de boissons non alcoolisées de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les emballages de boissons non alcoolisées varient souvent car les couches d'emballage comptabilisées, l'ensemble de boissons et la logique de tarification ne sont pas les mêmes selon les études. Des différences apparaissent également lorsqu'une estimation utilise des prix de matériaux plus anciens ou applique un prix moyen de vente mondial unique sans refléter le mix d'emballages régional.

Les emballages de transport extérieurs en carton ondulé se situent hors du périmètre de Mordor Intelligence, ce qui peut faire paraître certains totaux publiés plus élevés lorsqu'ils comptabilisent les caisses d'expédition secondaires avec les contenants primaires de boissons. Un autre écart courant provient de ce qui est considéré comme des boissons non alcoolisées (par exemple, si les boissons lactées sont regroupées), ainsi que de la façon dont les objectifs de contenu recyclé et l'allègement sont traduits en prix moyen de vente futur et en grammes par emballage.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 173,39 milliards USD (2026) | |

| Éditeur sectoriel A | 146,97 milliards USD (2025) | Utilise une année de base différente et une trajectoire de croissance plus lente, et sa présentation du périmètre s'appuie sur des répartitions larges par matériau et par format sans séparer clairement les couches d'emballage ni aligner les évolutions du mix d'emballages sur les signaux de demande régionaux. |

| Éditeur sectoriel B | 142,60 milliards USD (2025) | Rapporte une valeur 2025 plus faible, ce qui peut se produire lorsque la tarification est moyennée à un niveau élevé et lorsque les transitions de formats comme celle du PET vers les canettes ne sont pas pleinement reflétées à travers des parts d'emballage spécifiques à la région et le calendrier des coûts de matériaux. |

L'écart observé dans le tableau s'explique en grande partie par l'alignement du périmètre, le choix de l'année de base, et la façon dont le mix d'emballages et la tarification des matériaux sont intégrés dans le calcul. En reliant la demande aux volumes de boissons puis en testant les résultats face aux signaux des fournisseurs et du commerce, l'estimation finale reste traçable à des intrants qui peuvent être revérifiés et mis à jour lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'emballage des boissons non alcoolisées ?

Le marché a généré 173,39 milliards USD en 2026 et continue de se développer.

Quel taux de croissance est prévu pour le marché de l'emballage des boissons non alcoolisées jusqu'en 2031 ?

Le chiffre d'affaires du secteur devrait augmenter à un TCAC de 5,02 %, pour atteindre 221,56 milliards USD d'ici 2031.

Quel matériau d'emballage détient la plus grande part dans les applications de boissons non alcoolisées ?

Les bouteilles en plastique sont en tête avec 70,80 % du chiffre d'affaires mondial, soutenues par la recyclabilité et des lignes de remplissage bien établies.

Quelle région devrait afficher la croissance la plus rapide dans l'emballage des boissons non alcoolisées ?

Le Moyen-Orient devrait progresser à un TCAC de 6,74 % jusqu'en 2031, porté par une démographie jeune et des incitations à la fabrication locale.

Pourquoi les canettes en aluminium slim gagnent-elles en popularité dans l'emballage des boissons non alcoolisées ?

La demande de la génération Z pour des emballages à portion contrôlée et visuellement distinctifs pousse les canettes slim de moins de 250 ml à un TCAC de 8,42 %.

Dernière mise à jour de la page le: