Taille et part du marché de l'emballage des boissons alcoolisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.22 Milliards de dollars |

| Taille du Marché (2031) | 93.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des boissons alcoolisées par Mordor Intelligence

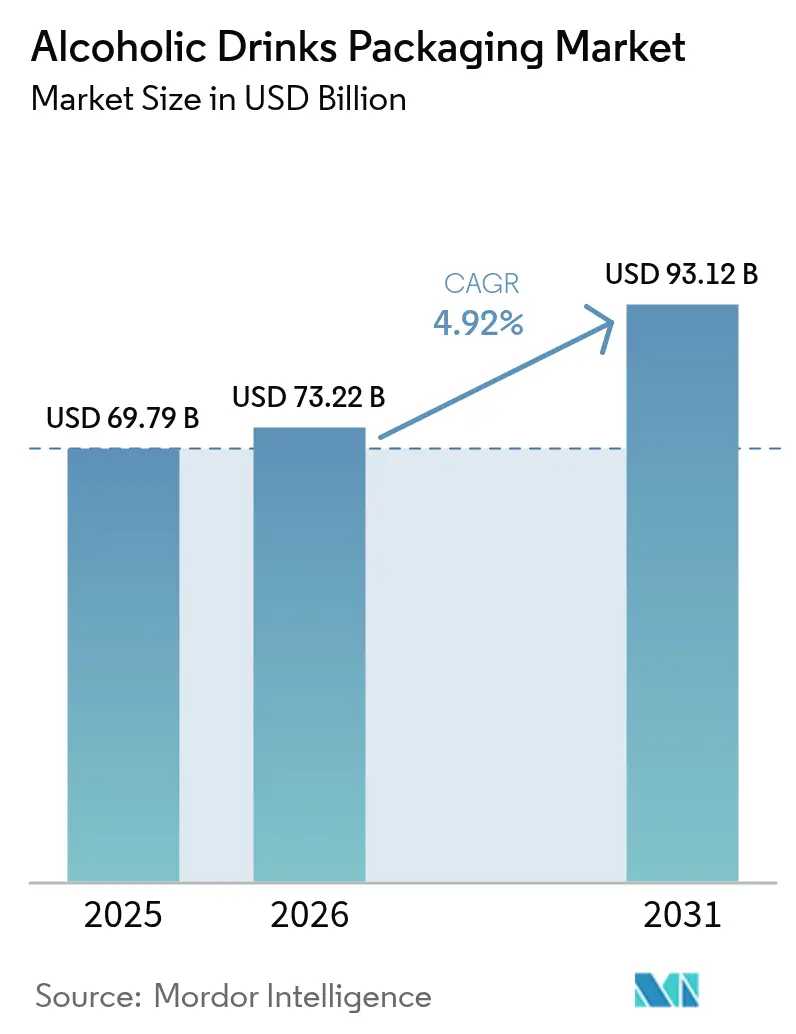

La taille du marché de l'emballage des boissons alcoolisées en 2026 est estimée à 73,22 milliards USD, en croissance par rapport à la valeur de 2025 de 69,79 milliards USD, avec des projections pour 2031 s'établissant à 93,12 milliards USD, progressant à un TCAC de 4,92 % sur la période 2026-2031. L'augmentation des dépenses de la classe moyenne dans la région Asie-Pacifique, les exigences croissantes en matière de développement durable et la premiumisation des spiritueux artisanaux et des vins soutiennent cette tendance à la hausse. Le verre continue d'ancrer les catégories à haute valeur ajoutée, tandis que les canettes en aluminium gagnent du terrain à mesure que les brasseurs et les distillateurs privilégient les formats légers et recyclables. L'innovation se déplace en interne, les plateformes d'impression numérique sur canettes réduisant les délais de mise en œuvre et permettant des tirages limités qui alimentent les actions marketing saisonnières. Par ailleurs, les solutions de recharge en circuit fermé démontrent que les modèles circulaires peuvent réduire les déchets d'emballage jusqu'à 85 % tout en abaissant simultanément les coûts logistiques.

Principaux enseignements du rapport

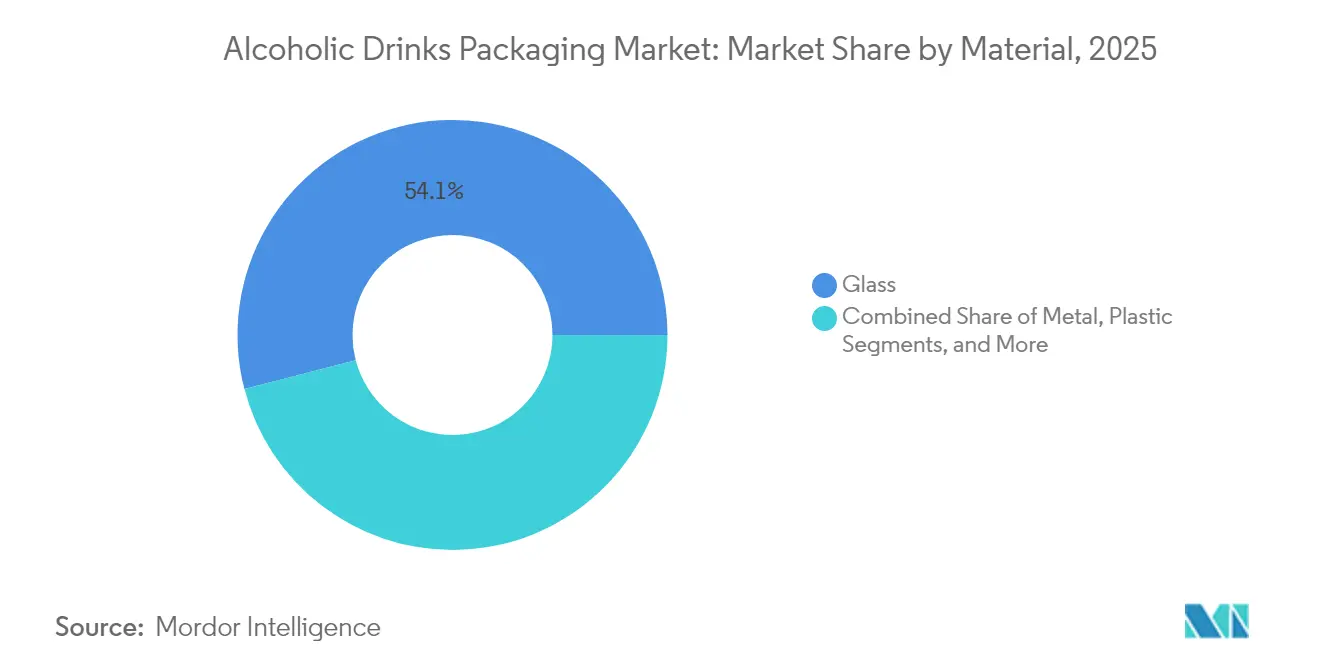

- Par matériau, le verre a dominé le marché de l'emballage des boissons alcoolisées avec 54,05 % de part de marché en 2025, tandis que l'emballage métallique devrait progresser à un TCAC de 6,35 % jusqu'en 2031.

- Par type d'emballage, les bouteilles ont capturé 58,20 % de la taille du marché de l'emballage des boissons alcoolisées en 2025 ; les boîtes métalliques devraient croître à un TCAC de 7,05 % jusqu'en 2031.

- Par segment de produit, la bière a représenté 41,20 % des revenus en 2025, tandis que les spiritueux devraient enregistrer un TCAC de 7,45 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors domicile ont détenu une part de 61,85 % en 2025, et les ventes hors taxes devraient augmenter à un TCAC de 6,4 % jusqu'en 2031.

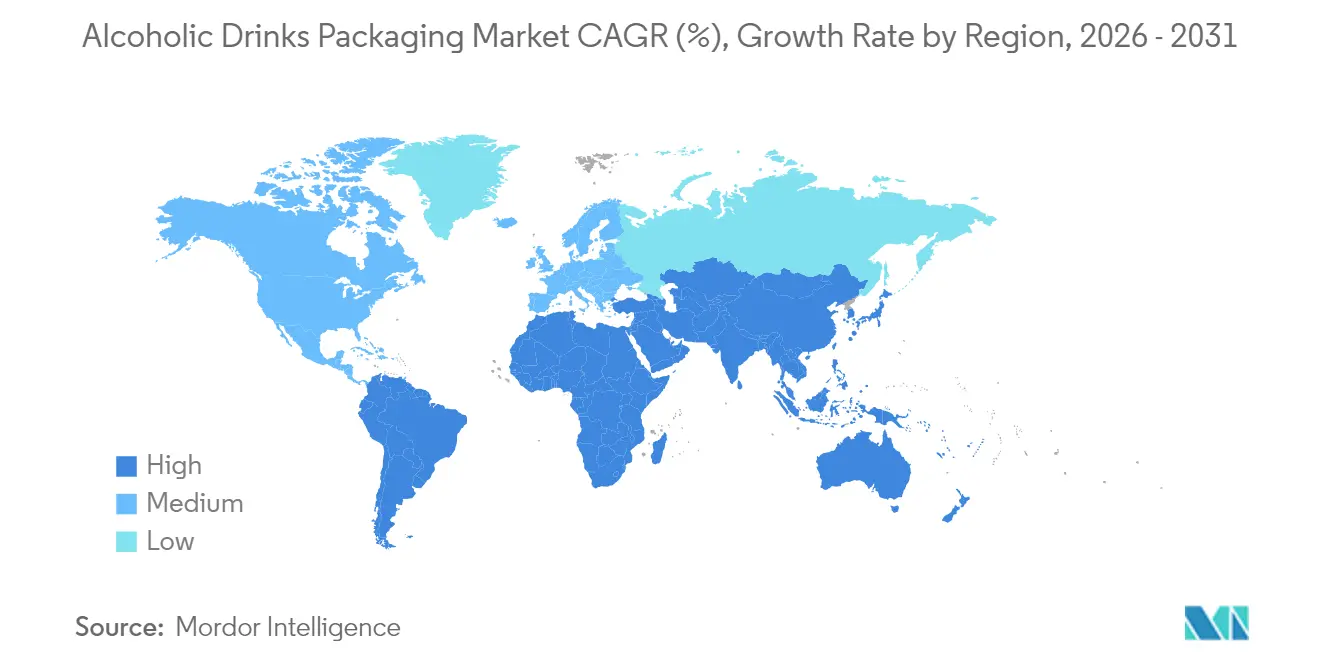

- Par géographie, l'Amérique du Nord a représenté 39,10 % de part en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 7,95 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage des boissons alcoolisées

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse du revenu disponible dans les pays en développement | +0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Demande croissante d'emballages durables et respectueux de l'environnement | +1.2% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Premiumisation des boissons alcoolisées stimulant les contenants haut de gamme | +1.0% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion rapide des boissons alcoolisées prêtes-à-boire | +1.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage des brasseries aux plateformes d'impression numérique sur canettes en interne | +0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption de conteneurs réutilisables pour spiritueux sur les marchés à forte taxation | +0.4% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables et respectueux de l'environnement

Les régimes de responsabilité élargie des producteurs couvrent désormais plus de 60 % des ventes de boissons européennes et accélèrent la collecte de calcin de verre.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages 2024/1234," ec.europa.euDiageo a investi 16 millions GBP (20,3 millions USD) en 2024 pour commercialiser une bouteille de spiritueux à base de papier, visant 100 millions d'unités d'ici 2030.[2]Diageo, "Rapport annuel 2024," diageo.com Bacardi s'est associé à Encirc pour un four alimenté à l'hydrogène qui réduit les émissions liées à la production de verre de 90 % par tonne. Le système de conteneurs d'EcoSpirits, déjà actif sur 15 marchés, élimine le verre à usage unique et réduit les déchets de 85 % par litre. Pernod Ricard a enregistré une hausse de 23 % de l'utilisation de verre à teneur en matières recyclées en 2025, sécurisée par des contrats à long terme sur le calcin. Ces initiatives démontrent comment la conformité environnementale est désormais étroitement liée à l'image de marque et à l'efficacité des coûts.

Expansion rapide des boissons alcoolisées prêtes-à-boire

Les cocktails prêts-à-boire ont devancé toutes les autres catégories avec une croissance de 18 % en 2024. Les canettes en aluminium ont capturé une part de marché de 92 % grâce à leur portabilité et à leur durée de conservation de 12 mois.[3]IWSR Drinks Market Analysis, "Cocktails prêts-à-boire 2024," theiwsr.comLes canettes en aluminium ont capturé une part de marché de 92 % grâce à leur portabilité et à leur durée de conservation de 12 mois. La gamme de cocktails prêts-à-boire Captain Morgan de Diageo a adopté des canettes élancées de 330 millilitres imprimées numériquement, réduisant les coûts de mise en place de 40 % et permettant des tirages aussi petits que 10 000 unités. Un élan similaire est visible au Japon et en Corée du Sud, où Suntory et Lotte Chilsung ont lancé des highballs en canettes et des boissons au soju adaptées aux goûts locaux. L'attention réglementaire reste centrée sur les revêtements au contact des aliments et les déclarations d'ingrédients, mais la conformité est gérable compte tenu des marges relativement étroites de la catégorie.

Premiumisation des boissons alcoolisées stimulant les contenants haut de gamme

Les spiritueux de luxe s'appuient sur des emballages sur mesure pour maintenir des primes au détail de 2 à 8 USD par unité. Les coûts de la carafe Louis XIII de Rémy Cointreau ont augmenté de 15 % en 2024 en raison de l'utilisation de cristal soufflé à la main et de fermetures sérialisées. Les exportations de single-malt ont progressé de 9 % la même année, les bouteilles élaborées représentant 68 % du gain de valeur. Les distillateurs artisanaux emboîtent le pas en adoptant des finitions tactiles et des bouchons en liège certifiés qui renforcent leur positionnement patrimonial. Les maisons vinicoles premium utilisent désormais du verre plus léger, passant de 500 grammes à 350 grammes, ce qui leur permet d'atteindre leurs objectifs carbone tout en maintenant des codes haut de gamme.

Hausse du revenu disponible dans les pays en développement

Les dépenses de consommation des ménages en Inde ont augmenté de 7,2 % en 2024, faisant progresser les dépenses en alcool en milieu urbain de 11 %. Le revenu disponible par habitant en Chine a augmenté de 6,1 %, stimulant la demande de vins premium importés. Le marché des boissons au Brésil s'est développé de 5,8 % en volume, les consommateurs abandonnant les achats en vrac au profit d'options individuelles de marque. Les fournisseurs ont répondu par des investissements en capacité ; Ball a ouvert une usine au Madhya Pradesh capable de produire 1,2 milliard de canettes par an, et Verallia a mis en service une ligne de 400 millions de bouteilles à Jacareí pour soutenir les distillateurs régionaux. Ces investissements localisés raccourcissent les délais de livraison, réduisent les frais de transport et s'alignent sur les attentes croissantes de la classe moyenne.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fluctuation des coûts des matières premières et de l'énergie | -0.9% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts de conformité environnementale stricts en matière d'emballage | -0.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de corps de canettes en aluminium due à la concurrence des batteries pour véhicules électriques | -0.7% | Mondial, sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les mandats du passeport numérique de produit de l'UE augmentent la complexité des étiquettes | -0.3% | Europe et pays exportateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des coûts des matières premières et de l'énergie

L'aluminium a atteint en moyenne 2 420 USD par tonne métrique en 2024, en hausse de 14 % en glissement annuel, pesant sur les marges des canettes.[4]London Metal Exchange, "Données sur le prix de l'aluminium 2024," lme.comLes hausses du prix du gaz naturel en Europe ont augmenté les coûts de production du verre de 18 %, entraînant des suppléments de 0,08 à 0,12 EUR par bouteille. La résine PET s'est échangée entre 950 et 1 180 USD par tonne dans un contexte de volatilité des prix du pétrole brut. Ball a absorbé 340 millions USD de dépenses supplémentaires en matières premières malgré des opérations de couverture. En réponse, les verriers électrifient leurs fours ; le site suédois d'Ardagh alimenté à l'hydroélectricité a réduit les coûts par tonne de 22 %. Les quotas carbone dans le cadre du SCEQE de l'UE ont ajouté 15 EUR par tonne à la fois pour le verre et l'aluminium en 2024, soulignant le lien entre la politique énergétique et l'économie des emballages.

Pénurie de corps de canettes en aluminium due à la concurrence des batteries pour véhicules électriques

Les batteries de véhicules électriques ont consommé 1,8 million de tonnes métriques d'aluminium en 2024, resserrant l'approvisionnement en produits laminés. Les délais de livraison en Amérique du Nord sont passés de six à 14 semaines, retardant les lancements de bières saisonnières. La demande pour les batteries devrait augmenter de 23 % par an d'ici 2030, pouvant entraîner un déficit de 4,5 millions de tonnes en stock de feuilles pour canettes. Crown a enregistré une baisse de 9 % des expéditions de canettes en raison des pénuries et du déstockage des clients. Les contrats à long terme offrent un soulagement partiel ; Ball est engagé à 150 000 tonnes par an dans le cadre d'un accord de 10 ans avec Alcoa, effectif en 2024. Le recyclage est essentiel ; le taux de récupération des canettes en aluminium aux États-Unis s'est amélioré à 52 % en 2024, mais reste inférieur au taux européen de 75 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par matériau : Le verre conserve son prestige tandis que le métal progresse rapidement

Le verre a représenté 54,05 % des revenus de 2025, consolidant sa domination dans le vin et les spiritueux haut de gamme, où l'inertie et le patrimoine de marque sont des considérations clés. Le marché de l'emballage des boissons alcoolisées connaît une croissance accélérée dans le segment métal, l'aluminium devant afficher un TCAC de 6,35 % jusqu'en 2031, porté par l'essor des cocktails prêts-à-boire, du vin en canette et des lancements de bières artisanales légères. Le précédent TCAC du métal de 5,9 % de 2020 à 2024 sert désormais de tremplin pour une adoption plus rapide à mesure que les brasseries intègrent l'impression numérique.

L'utilisation de verre à teneur en matières recyclées a atteint en moyenne 58 % dans les fours européens de Verallia en 2024, atténuant la pression sur les coûts des intrants tout en répondant aux exigences des éco-labels. Le papier et les composites biosourcés restent expérimentaux, mais l'objectif de Diageo de 100 millions de bouteilles en papier d'ici 2030 indique un potentiel futur. Le plastique est à la traîne en raison de ses limitations en matière de barrière, bien que les pochettes et les formats miniatures créent de petites niches où la résistance aux chocs prime sur la tradition. L'attention réglementaire se concentre sur les analyses du cycle de vie, telles que définies dans la norme ISO 14044, incitant les marques à publier des Déclarations environnementales de produits. Les fournisseurs capables de valider les données carbone et d'assurer un approvisionnement stable en calcin sont les mieux positionnés à mesure que le reporting en matière de développement durable se renforce.

Par type d'emballage : Les bouteilles dominent mais les canettes s'accélèrent

Les bouteilles ont contribué à 58,20 % des revenus de 2025, portées par les normes bien établies du vin et de la bière premium qui favorisent l'esthétique du verre et les étiquettes narratives. Les boîtes métalliques, en revanche, devraient enregistrer un TCAC de 7,05 %, s'étendant au-delà de la bière vers les spiritueux et le vin, les consommateurs recherchant la praticité de formats à emporter. Les brasseurs artisanaux ont adopté l'impression numérique en interne, réduisant les délais de mise en œuvre des visuels de huit semaines à deux jours, et permettant des éditions spéciales de 5 000 unités qui créent de l'engouement dans les bars brasseries.

Les pochettes représentent une part inférieure à 3 % mais sont en croissance dans le commerce électronique, où des expéditions plus légères réduisent les coûts de casse de 40 %. Les bag-in-box et les conteneurs réutilisables répondent aux besoins de la consommation sur place et des exclusivités hors taxes, renforçant ainsi les modèles d'approvisionnement circulaires. Ardagh a enregistré une hausse de 12 % des expéditions de canettes à vin en métal, notamment parmi les marques australiennes ciblant les ventes lors de festivals. Les systèmes de consigne récompensent le recyclage, alignant la commodité des consommateurs sur les incitations réglementaires. Les normes de recyclabilité ISO 11683 influencent désormais les allocations de rayonnage des détaillants, car les chaînes exigent des formats facilement triables.

Par produit : La bière reste en tête, les spiritueux progressent le plus vite

La bière a représenté 41,20 % des revenus de 2025, soutenue par une consommation à fort volume dans les économies matures et des ventes croissantes dans les villes d'Asie-Pacifique. Les spiritueux, stimulés par la premiumisation et les innovations en matière de boissons prêtes-à-boire, devraient croître à un TCAC de 7,45 %, le plus rapide au sein du marché de l'emballage des boissons alcoolisées. Les cocktails en canettes d'aluminium, avec leurs formats portables de 330 millilitres, ont sécurisé 92 % de la part de format prêt-à-boire en 2024, soulignant le rôle du métal dans les nouveaux lancements de produits.

Le vin reste stable mais diversifie ses formats ; le vin en canette a représenté 6 % des revenus de la catégorie en 2024, soit le double du niveau de 2022. Les hard seltzers ont diminué de 8 % en Amérique du Nord, tandis que les spiritueux premium ont capté la demande à travers des boissons prêtes-à-boire à teneur en alcool plus élevée. Pernod Ricard a augmenté ses dépenses d'emballage de 14 % pour s'approvisionner en verre personnalisé avec des finitions en relief qui authentifient l'origine et découragent les contrefaçons. Les garde-fous réglementaires sur la déclaration des ingrédients et les avertissements sanitaires continuent de façonner l'espace disponible sur les étiquettes, induisant des ajustements de conception plutôt que de freiner la croissance.

Par canal de distribution : La domination du commerce hors domicile face au renouveau du hors taxes

Les canaux hors domicile ont représenté 61,85 % des revenus de 2025, consolidant la force des supermarchés et la persistance des habitudes de consommation à domicile établies durant les restrictions pandémiques. Le hors taxes devrait progresser à un TCAC de 6,4 % à mesure que le trafic passagers retrouve les niveaux de 2019 et que les aéroports développent des gammes exclusives de spiritueux premium.

Les canaux de consommation sur place s'améliorent, mais font toujours face à des pénuries de main-d'œuvre et à des coûts d'exploitation plus élevés qui limitent l'ouverture de nouveaux établissements. Le commerce électronique, avec une part inférieure à 10 % mais en croissance à deux chiffres, bénéficie des plateformes de vente directe aux consommateurs et des abonnements à des coffrets sélectionnés qui encouragent l'expérimentation. Les préoccupations relatives à la casse stimulent la demande de pochettes, de verre léger et d'emballages secondaires dédiés, qui réduisent les retours de 4 % à 1 %. Les revenus en ligne de Diageo ont atteint 8 % des ventes nettes en 2024, avec des canettes et des pochettes sur-représentées grâce à des poids de colis plus faibles. La vérification de l'âge reste au cœur de la conformité, poussant aux investissements dans les contrôles d'identité numérique et les processus de livraison inviolables.

Analyse géographique

L'Amérique du Nord a capturé 39,10 % des revenus de 2025, portée par les innovations en matière de bières artisanales, les lancements de spiritueux premium et les réglementations strictes sur les systèmes de consigne qui favorisent des taux de recyclage élevés. Cependant, la croissance est projetée à un modeste TCAC de 3,95 % jusqu'en 2031, la maturité de la catégorie tempérant l'expansion des volumes, même si un mix de références premium améliore les marges. L'Europe a contribué à 32,40 % en 2025, faisant face à la pression du déclin des volumes de bière allemande, mais montrant de la résilience dans l'emballage des vins français et italiens, ainsi que dans les ventes de spiritueux d'Europe de l'Est. Le passeport numérique de produit de l'UE, effectif à partir de 2027, encourage les fournisseurs à adopter la traçabilité par blockchain et des étiquettes QR qui détaillent la teneur en matières recyclées et les options de fin de vie. O-I a commencé à déployer des fours électriques en Pologne et en Espagne, réduisant les émissions de moitié par tonne et répondant aux besoins de conformité régionale.

La région Asie-Pacifique devrait croître à un TCAC de 7,95 %, le plus rapide parmi les marchés de l'emballage des boissons alcoolisées, à mesure que la Chine et l'Inde s'urbanisent et que les revenus augmentent. La Banque asiatique de développement prévoit une classe moyenne de 3,5 milliards de personnes d'ici 2030, qui devrait soutenir la demande d'emballages premium. La nouvelle usine indienne de Ball fournira 1,2 milliard de canettes par an, reflétant une stratégie de localisation visant à réduire les frais de transport et à raccourcir les délais de livraison. L'Asie du Sud-Est bénéficie également de l'expansion cambodgienne de Crown, qui ajoute 30 % de capacité pour couvrir la croissance des boissons prêtes-à-boire dans la région.

Le Brésil et l'Argentine étant les pays dominants, malgré des vents contraires monétaires qui augmentent le coût de l'aluminium et du verre importés. Verallia a augmenté ses expéditions de verre de 9 % vers les distillateurs d'Amérique latine à la recherche de bouteilles d'exportation premium. Le Moyen-Orient et l'Afrique restent en dessous de 5 %, mais les Émirats arabes unis et l'Afrique du Sud affichent un dynamisme pour les spiritueux premium dans les segments hors taxes et de la distribution aux expatriés. Des investissements en infrastructures pour renforcer les chaînes du froid et les systèmes de recyclage sont en cours, révélant un potentiel à long terme pour les modèles d'emballage circulaires. L'accent réglementaire sur l'étiquetage des ingrédients et les contrôles d'âge se répand, harmonisant la conformité régionale avec les normes internationales pour les exportateurs.

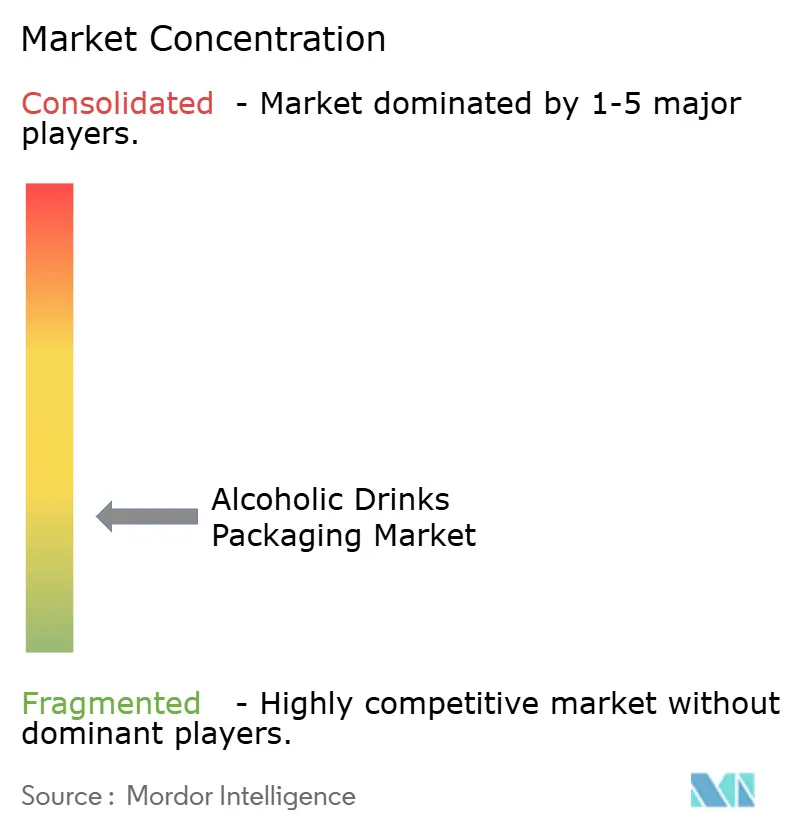

Paysage concurrentiel

Le marché présente une fragmentation. L'intégration verticale s'intensifie à mesure que ces leaders acquièrent des actifs de recyclage pour sécuriser les approvisionnements en matières secondaires et atténuer le risque lié aux matières premières. Le réseau d'impression numérique Infinity de Ball, intégré dans 14 brasseries nord-américaines, a généré des ventes supplémentaires de 120 millions USD en 2024 tout en fidélisant les clients grâce à la personnalisation sur site. Les usines de canettes agiles de Crown au Mexique et au Cambodge permettent des délais de livraison inférieurs à six semaines, remportant des contrats auprès de producteurs de boissons prêtes-à-boire ciblant des fenêtres saisonnières. Les dépenses de R&D d'Ardagh ont augmenté de 16 %, visant à réduire le poids des bouteilles à 320 grammes et à développer des revêtements en PET biosourcé qui réduisent le carbone fossile de 40 %.

Des acteurs disruptifs tels qu'EcoSpirits développent des systèmes de conteneurs réutilisables qui réduisent le verre à usage unique de 85 % par litre, attirant des investissements stratégiques de Temasek et établissant des partenariats avec des entreprises de premier plan telles que Diageo, Pernod Ricard et Rémy Cointreau. CANPACK et Toyo Seikan saisissent des parts régionales en proposant des commandes minimales flexibles et des formats adaptés aux régions pour les brasseurs artisanaux et les distillateurs indépendants. Les technologies d'étiquettes intelligentes intégrant des données de provenance via la blockchain ou des codes QR passent du stade pilote à l'échelle commerciale, alors que les mandats de traçabilité de l'UE se profilent. La pression sur les coûts reste aiguë, la volatilité des prix de l'aluminium et les suppléments énergétiques contraignent les fournisseurs à renégocier les clauses de répercussion, mais la résistance des clients limite leur capacité à récupérer pleinement ces coûts.

Les références en matière de développement durable sont désormais un prérequis pour le statut de fournisseur privilégié. Les indicateurs de performance comprennent les réductions des émissions de portée 3, les seuils de teneur en matières recyclées de 25 % pour le verre et 30 % pour le PET d'ici 2028 dans l'UE, ainsi que la transparence carbone du berceau à la tombe. Les fournisseurs capables de valider ces indicateurs tout en offrant une agilité de conception et une livraison dans les délais sont susceptibles de décrocher des contrats à long terme. À l'inverse, ceux qui tardent à moderniser leurs fours, à numériser leurs lignes d'impression ou à localiser leur production risquent une érosion des marges et une perte de clients, à mesure que les marques de boissons se tournent vers des emballages plus légers, traçables et conformes.

Leaders du secteur de l'emballage des boissons alcoolisées

Ardagh Group SA

Ball Corporation

Owens-Illinois Inc.

Amcor plc

Crown Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Owens-Illinois a lancé une plateforme de traçabilité par blockchain pour la production européenne, intégrant des codes QR qui détaillent la teneur en matières recyclées et l'empreinte carbone en anticipation des règles du passeport numérique de l'UE.

- Avril 2025 : Verallia s'est associé à Moët Hennessy pour lancer une bouteille de champagne ultra-légère de 800 grammes qui conserve la résistance à la pression tout en réduisant l'empreinte carbone par unité de 11 %.

- Avril 2025 : Krones a reçu une commande de 22 millions EUR de Heineken pour installer des lignes de mise en canette à grande vitesse avec contrôle qualité piloté par l'IA à Séville, en Espagne.

- Janvier 2025 : Ball Corporation, leader mondial de l'emballage métallique, a pris une participation minoritaire dans Meadow, un innovateur suédois en technologie d'emballage. Cette collaboration vise à renforcer la production de canettes en aluminium entièrement recyclables, conçues comme des cartouches pré-remplies pour les articles de soin personnel et domestique. Au fur et à mesure que Meadow développe ses activités, Ball fournira les canettes et les fonds, qui seront intégrés dans des distributeurs réutilisables pour leur mise sur le marché.

Périmètre du rapport mondial sur le marché de l'emballage des boissons alcoolisées

L'emballage des boissons alcoolisées joue un rôle important dans la promotion de la marque, entraînant une visibilité accrue de celle-ci. Actuellement, les fabricants de boissons alcoolisées sont déterminés à fournir les meilleures normes d'emballage pour leurs produits, afin d'influencer les consommateurs à choisir leur marque plutôt qu'une autre.

Le rapport sur le marché de l'emballage des boissons alcoolisées est segmenté par matériau (métal, verre, plastique, autres matériaux), par type d'emballage (bouteilles, boîtes métalliques, pochettes, autres types d'emballage), par produit (bière, spiritueux, vin, cocktails prêts-à-boire, autres produits), par canal de distribution (commerce de détail hors domicile, commerce à domicile/HoReCa, commerce électronique, hors taxes) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Métal |

| Verre |

| Plastique |

| Autres matériaux |

| Bouteilles |

| Boîtes métalliques |

| Pochettes |

| Autres types d'emballage |

| Bière |

| Spiritueux |

| Vin |

| Cocktails prêts-à-boire |

| Autres produits |

| Commerce de détail hors domicile |

| Commerce à domicile / HoReCa |

| Commerce électronique |

| Hors taxes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par matériau | Métal | ||

| Verre | |||

| Plastique | |||

| Autres matériaux | |||

| Par type d'emballage | Bouteilles | ||

| Boîtes métalliques | |||

| Pochettes | |||

| Autres types d'emballage | |||

| Par produit | Bière | ||

| Spiritueux | |||

| Vin | |||

| Cocktails prêts-à-boire | |||

| Autres produits | |||

| Par canal de distribution | Commerce de détail hors domicile | ||

| Commerce à domicile / HoReCa | |||

| Commerce électronique | |||

| Hors taxes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage des boissons alcoolisées ?

Le marché est évalué à 73,22 milliards USD en 2026 et devrait atteindre 93,12 milliards USD d'ici 2031.

Quel matériau d'emballage connaît la croissance la plus rapide ?

Les canettes en aluminium progressent à un TCAC de 6,35 %, les marques privilégiant les formats légers et recyclables.

Pourquoi les cocktails prêts-à-boire sont-ils importants pour les fournisseurs d'emballages ?

Les boissons prêtes-à-boire ont progressé de 18 % en 2024, et 92 % d'entre elles utilisent des canettes en aluminium, stimulant les volumes pour les lignes d'emballage métallique.

Comment les passeports numériques de produit de l'UE vont-ils affecter les fournisseurs ?

À partir de 2027, les emballages de boissons vendus en Europe devront comporter des données de traçabilité, poussant les entreprises à intégrer des codes QR et des enregistrements sur blockchain.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 7,95 %, soutenue par l'urbanisation, la hausse des revenus et la libéralisation réglementaire.

Quelles actions en matière de développement durable prennent les principaux fournisseurs ?

Les entreprises électrifient leurs fours à verre, augmentent les intrants de matières recyclées et déploient des systèmes de recharge en circuit fermé pour réduire les déchets et les émissions de carbone.

Dernière mise à jour de la page le: