Taille et part du marché nord-américain des bicyclettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

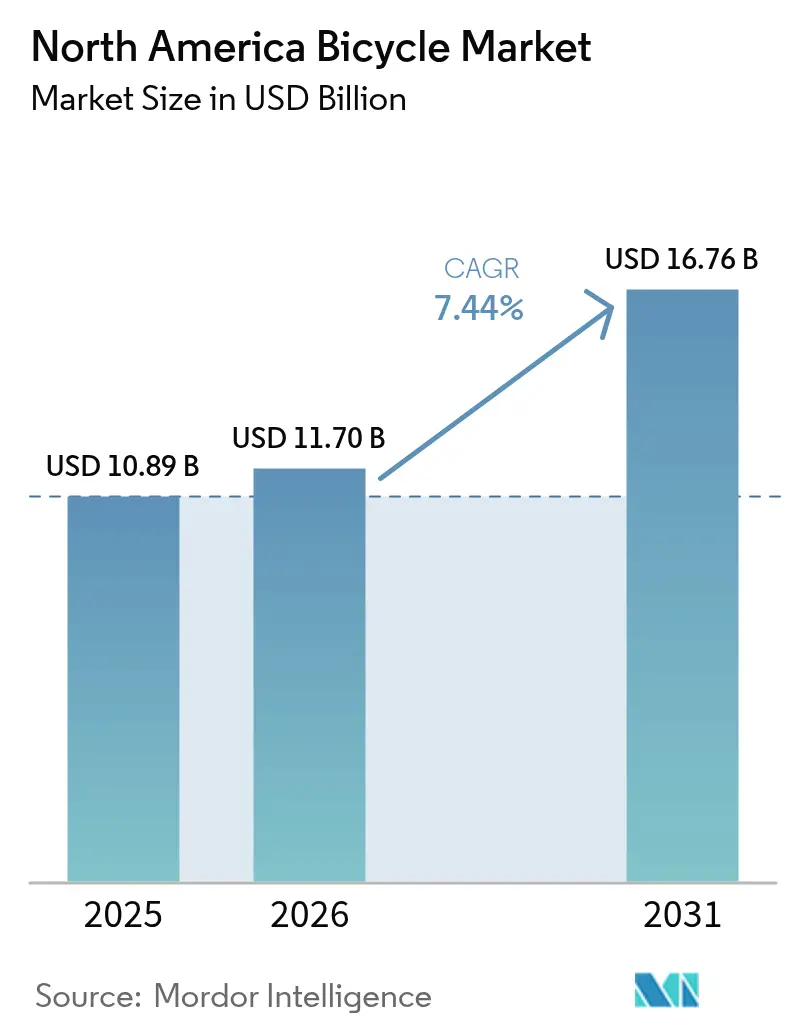

| Taille du marché de l'année de base (2025) | 10.89 Milliards de dollars |

| Taille du Marché (2026) | 11.7 Milliards de dollars |

| Taille du Marché (2031) | 16.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des bicyclettes par Mordor Intelligence

La taille du marché nord-américain des bicyclettes en 2026 est estimée à 11,7 milliards USD, en hausse par rapport à la valeur de 2025 de 10,89 milliards USD, avec des projections pour 2031 indiquant 16,76 milliards USD, croissant à un CAGR de 7,44 % sur la période 2026-2031. Les investissements du secteur public, les achats d'entreprises dans le cadre des politiques ESG et le rapprochement des chaînes d'approvisionnement alimentent ces perspectives optimistes. Aux États-Unis, une allocation notable de 44,5 millions USD pour les transports actifs souligne la visibilité de la demande, soutenant le développement des infrastructures et encourageant l'adoption des bicyclettes comme mode de transport durable. Les entreprises adhérant à des objectifs climatiques fondés sur la science adoptent de plus en plus des flottes de bicyclettes pour réduire leurs émissions de portée 3, qui comprennent les émissions indirectes de leurs chaînes d'approvisionnement et de l'utilisation de leurs produits. Cette tendance contribue de manière significative à la croissance du marché nord-américain des bicyclettes en ajoutant une demande institutionnelle. Par ailleurs, l'essor des modèles de batterie en tant que service allège les coûts de possession en proposant des solutions d'abonnement flexibles pour l'utilisation des batteries, rendant les vélos électriques plus accessibles aux consommateurs. Cette innovation contribue à maintenir la robustesse du marché nord-américain des bicyclettes alors que l'engouement initial pour le cyclisme, suscité par la pandémie, se normalise. De plus, les centres d'assemblage au Mexique raccourcissent les délais de livraison et réduisent l'exposition aux droits de douane, offrant aux fabricants de nouveaux avantages en termes de coûts. Ces centres améliorent non seulement l'efficacité opérationnelle, mais renforcent également la position de la région en tant que base de fabrication compétitive, consolidant la compétitivité à long terme sur le marché.

Principaux enseignements du rapport

- Par type de produit, les modèles de montagne/tout-terrain ont dominé avec 35,02 % de la part du marché nord-américain des bicyclettes en 2025, tandis que les unités hybrides devraient afficher un CAGR de 7,62 % de 2026 à 2031.

- Par conception, les cadres classiques représentaient 92,05 % de la taille du marché nord-américain des bicyclettes en 2025, et les conceptions pliantes sont en voie d'atteindre un CAGR de 9,86 % d'ici 2031.

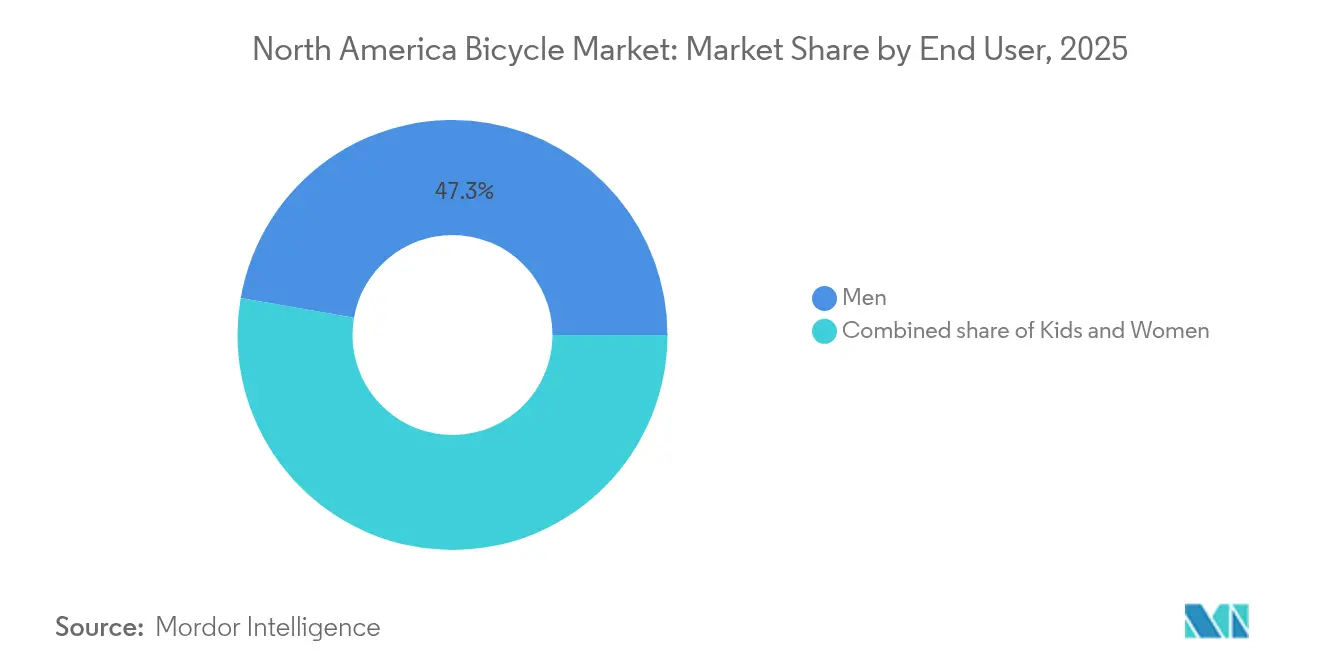

- Par utilisateur final, les hommes représentaient 47,25 % des revenus de 2025, tandis que la catégorie enfants devrait croître à un CAGR de 8,46 % sur la période de prévision.

- Par canal de distribution, les points de vente au détail hors ligne détenaient 66,65 % des ventes de 2025, et les plateformes en ligne devraient enregistrer un CAGR de 7,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des bicyclettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de financement de la mobilité urbaine | +1.8% | États-Unis, Canada, répercussions sur le Mexique | Moyen terme (2 à 4 ans) |

| Expansion des abonnements à la micromobilité | +1.2% | Principales métropoles nord-américaines | Court terme (≤ 2 ans) |

| Investissements des équipementiers dans l'assemblage de vélos électriques au Mexique | +0.9% | Fabrication au Mexique, distribution régionale | Long terme (≥ 4 ans) |

| Commandes de flottes d'entreprises motivées par les critères ESG | +0.7% | Centres d'entreprises aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Tarification de la batterie en tant que service | +1.1% | Corridors de livraison urbains | Moyen terme (2 à 4 ans) |

| Évolution des modes de vie axés sur la forme physique | +1.5% | Zones suburbaines et récréatives | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les programmes de financement de la mobilité urbaine stimulent une demande portée par les infrastructures

En Amérique du Nord, le marché des bicyclettes prospère non seulement grâce à l'enthousiasme des consommateurs, mais aussi de manière significative grâce à de solides subventions en matière d'infrastructures. Dans le cadre de la loi américaine sur l'investissement dans les infrastructures et l'emploi, une allocation notable de 44,5 millions USD est prévue pour des projets de transport actif en 2025, axés sur les voies protégées, les voies vertes et les pôles de mobilité partagée[1]Source : Département américain des Transports,"INVESTIR EN AMÉRIQUE : l'administration Biden-Harris annonce près de 45 millions USD de subventions pour des projets d'infrastructure de transport actif et connecté", highways.dot.gov. Ces projets visent à améliorer la mobilité urbaine, à réduire la congestion du trafic et à promouvoir des options de transport respectueuses de l'environnement. Le Canada renforce cette initiative avec son Fonds pour les transports actifs de 400 millions USD, dont 19 millions USD sont spécifiquement destinés à la Colombie-Britannique[2]Source : Gouvernement du Canada, "Investissements dans les transports actifs en Colombie-Britannique", canada.ca. Ce fonds soutient le développement d'infrastructures favorables au vélo, notamment des pistes cyclables dédiées et des zones piétonnes, afin d'encourager les déplacements actifs. Les États jouent également un rôle essentiel ; par exemple, la Californie consacre 930 millions USD sur quatre ans aux corridors cyclables et piétonniers. Cet investissement devrait améliorer considérablement la connectivité et la sécurité des cyclistes et des piétons. De tels investissements globaux élèvent les bicyclettes au rang de quasi-actifs d'infrastructure, les agences municipales et les flottes d'entreprises les acquérant de manière prévisible. À mesure que ces réseaux de transport évoluent, le marché nord-américain des bicyclettes connaît une demande constante, portée par les programmes de remplacement, les extensions de flottes et les contrats de maintenance, tous synchronisés avec les calendriers budgétaires publics.

Les plateformes d'abonnement à la micromobilité reconfigurent le transport urbain

Les services d'abonnement rendent le matériel haut de gamme plus accessible et génèrent des flux de revenus réguliers. Ces services abaissent la barrière financière pour les consommateurs, leur permettant d'accéder à des produits de haute qualité sans coûts initiaux significatifs. Dans les grandes villes américaines, les opérateurs de micromobilité enregistrent désormais plus de 150 millions de trajets annuels, signe évident d'une acceptation généralisée et d'une dépendance croissante aux solutions de mobilité partagée. Les villes intègrent de plus en plus le partage de vélos électriques dans leurs stratégies pour lutter contre la congestion et réduire les émissions, détournant les navetteurs des véhicules à occupation unique et promouvant un transport urbain durable. Ce changement permet aux fabricants de bicyclettes de passer de ventes ponctuelles imprévisibles à des contrats de location pluriannuels stables, renforçant leur trésorerie et créant des modèles de revenus prévisibles. Il en résulte un afflux constant d'unités remises à neuf dans des canaux de seconde vie bien gérés, prolongeant non seulement la durée de vie des produits, mais renforçant également les discours sur la durabilité qui séduisent les investisseurs ESG. Ces canaux de seconde vie garantissent une utilisation efficace des produits remis à neuf, réduisant les déchets et s'alignant sur les objectifs environnementaux.

Les investissements des équipementiers dans la fabrication au Mexique créent des alternatives à la chaîne d'approvisionnement

Les droits antidumping américains sur les bicyclettes chinoises, allant de 50,5 % à 56 %, nécessitent une attention urgente. Ces droits élevés ont incité les équipementiers à explorer des stratégies alternatives pour maintenir leur compétitivité sur le marché. En conséquence, beaucoup se tournent vers des opérations d'assemblage au Mexique. Cette démarche s'aligne sur les réglementations de l'ACEUM, qui permettent aux produits finis assemblés dans la région d'entrer aux États-Unis en franchise de droits, offrant un avantage de coût significatif. La nouvelle usine de Yadea à Ocoyoacac, représentant un investissement de 78,6 millions USD et une capacité de production annuelle de 30 000 deux-roues, illustre cette tendance au rapprochement. Cette installation met en évidence l'importance croissante des pôles de fabrication régionaux pour réduire la dépendance à la production en Extrême-Orient. La proximité du marché nord-américain atténue non seulement les fluctuations du fret maritime, mais simplifie également le réapprovisionnement en pièces de service, garantissant une chaîne d'approvisionnement plus fiable. Ces avantages permettent au marché nord-américain des bicyclettes de répondre rapidement aux fluctuations des stocks des détaillants, améliorant ainsi l'efficacité globale du marché. À long terme, la base de fournisseurs pour les composants critiques tels que les transmissions, les cadres et l'électronique devrait se regrouper à proximité de ces pôles d'assemblage. Ce regroupement est susceptible de favoriser des économies de cluster, réduisant les coûts de production grâce à des ressources et des efficacités partagées. De tels développements pourraient positionner la production régionale comme une alternative rentable à la fabrication en Extrême-Orient, même en tenant compte des droits de douane. Ce changement souligne l'importance stratégique du rapprochement pour renforcer la résilience et la compétitivité du marché nord-américain des bicyclettes.

Les achats de flottes d'entreprises motivés par les critères ESG institutionnalisent la demande

Les objectifs de réduction des émissions de carbone des entreprises classifient désormais les déplacements domicile-travail des employés dans le cadre de la comptabilité de portée 3. En conséquence, les organisations peuvent justifier leur décision de subventionner les locations de bicyclettes comme des outils tangibles de décarbonisation. Ces subventions s'alignent non seulement sur les objectifs de durabilité, mais contribuent également à réduire l'empreinte carbone globale des entreprises. Il est devenu courant pour les entreprises du Fortune 500 d'allouer une subvention mensuelle moyenne de 125 USD par utilisateur dans leurs budgets de durabilité. Cet engagement financier constant contribue à isoler le marché nord-américain des bicyclettes des fluctuations du revenu disponible des ménages, garantissant une demande stable pour les bicyclettes. De plus, une proposition de législation fiscale américaine, inspirée des incitations européennes pour les vélos de navetteurs, vise à reconnaître ces subventions comme des dépenses déductibles. Si elle est mise en œuvre, cette législation pourrait considérablement améliorer l'accessibilité et l'attrait des bicyclettes de navetteurs, amplifiant ainsi la demande dans divers secteurs, de la technologie à la logistique, et soutenant davantage les initiatives de durabilité des entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes dans l'assurance contre le vol de bicyclettes | -0.8% | Centres urbains denses | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en composants | -1.2% | Réseaux de production nord-américains | Moyen terme (2 à 4 ans) |

| Droits antidumping sur les importations chinoises | -1.1% | Importateurs américains et canadiens | Court terme (≤ 2 ans) |

| Cannibalisation croissante par le marché de l'occasion | -0.6% | Régions à forte possession | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lacunes dans l'assurance contre le vol de bicyclettes freinent l'adoption urbaine

Les cyclistes actifs font face à des taux de vol annuels d'environ 4,2 %, entraînant des pertes de 1,4 milliard USD. La couverture de ces pertes est incohérente ; de nombreux assureurs de biens excluent les bicyclettes d'une valeur supérieure à 1 000 USD, à moins que les assurés n'optent pour des avenants coûteux. Cette absence de couverture touche de manière disproportionnée les quartiers à faibles revenus, où les risques élevés de vol créent des obstacles significatifs à la possession et à l'utilisation de bicyclettes. Ces obstacles empêchent les agences publiques de servir efficacement les principaux groupes démographiques, limitant le potentiel d'une croissance équitable du marché. Le défi est particulièrement sévère dans le segment des vélos électriques, où les prix de détail commencent à 2 000 USD, les rendant encore moins accessibles aux groupes vulnérables. Sans offres d'assurance plus larges ou investissements des villes dans des infrastructures de stationnement sécurisé, les préoccupations liées au vol continueront de miner la confiance des consommateurs et d'entraver la croissance du marché nord-américain des bicyclettes.

La fragilité de la chaîne d'approvisionnement en composants crée des goulots d'étranglement dans la production

Les usines asiatiques dominent la production de groupes de vitesses, de systèmes de freinage et de moteurs à entraînement central, en faisant des pôles critiques pour ces composants. Les coûts de fret ont grimpé à trois fois leur niveau de 2019, impactant significativement la chaîne d'approvisionnement. Les fournisseurs privilégient de plus en plus les contrats automobiles à forte marge pendant les périodes de capacité limitée, ce qui aggrave encore les contraintes d'approvisionnement pour d'autres industries. Cette volatilité des délais de livraison oblige les équipementiers à renforcer leurs stocks tampons pour atténuer les risques, mais cette approche immobilise des fonds de roulement substantiels et retarde l'introduction de nouveaux modèles, entravant la réactivité du marché. Bien qu'il existe une tendance croissante au rapprochement pour réduire la dépendance aux fournisseurs étrangers, la mise à l'échelle de la production de composants de précision au niveau national est un processus complexe qui nécessite des années d'investissement dans les infrastructures, la technologie et la main-d'œuvre qualifiée. Par conséquent, le marché nord-américain des bicyclettes reste exposé aux pénuries de pièces et aux hausses de prix, ces défis étant susceptibles de persister jusqu'à ce que les efforts de diversification des capacités atteignent leur maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : résilience de la montagne face à l'élan des hybrides

En 2025, les vélos de montagne et tout-terrain commandent une part de 35,02 % du marché nord-américain des bicyclettes, portés par un engouement croissant des consommateurs pour les escapades en plein air et le cyclisme hors route. Soutenus par des subventions et des investissements dans la construction de sentiers, ce segment a élargi les zones de pratique accessibles, amplifiant l'attrait du vélo de montagne auprès de diverses catégories démographiques. Les passionnés, attirés par la polyvalence robuste et la durabilité de ces vélos, privilégient les performances sur des terrains difficiles. Alors que les cyclistes recherchent de plus en plus des cadres haut de gamme, des systèmes de suspension avancés et des accessoires de sentier spécialisés, les dépenses discrétionnaires pour les vélos de montagne restent solides. Les fabricants affinent leurs gammes de produits, en mettant l'accent sur l'équilibre entre résistance et légèreté pour répondre aux exigences changeantes des cyclistes. Bien que d'autres catégories gagnent du terrain, les vélos de montagne conservent un public fidèle, consolidant leur statut de principale source de revenus pour les grandes marques de bicyclettes.

Les bicyclettes hybrides sont en passe de dépasser toutes les autres catégories, affichant un CAGR projeté de 7,62 %, les positionnant comme le segment à la croissance la plus rapide en Amérique du Nord. Cette progression est portée par une vague croissante de navetteurs et de cyclistes de loisir se tournant vers des vélos polyvalents adaptés aux surfaces pavées et non pavées. Les avancées en matière d'infrastructures, comme la combinaison de voies protégées avec des connecteurs en gravier, permettent aux cyclistes hybrides de naviguer sur des terrains variés sans avoir à changer de vélo. Avec leur mélange de confort, de durabilité et d'adaptabilité, les hybrides répondent parfaitement aux besoins des cyclistes urbains qui privilégient la praticité. En réponse, les principaux fabricants affinent leurs gammes de produits et investissent dans la recherche et le développement pour concevoir des cadres alliant robustesse et légèreté. Alors que les hybrides s'imposent comme la pierre angulaire utilitaire du marché, leur ascension souligne un changement plus large des consommateurs vers une mobilité polyvalente et un mode de vie actif.

Par conception : domination des modèles classiques face à la croissance des modèles pliants

En 2025, les cadres de vélos classiques commandent une part dominante de 92,05 % du total des expéditions. Leurs géométries en losange établies garantissent un confort de conduite constant et un entretien facile. Ces conceptions traditionnelles, appréciées tant pour le cyclisme de loisir que sportif, se distinguent par leur construction simple. Cette simplicité se traduit par une accessibilité financière, rendant les cadres classiques particulièrement attrayants pour les primo-acheteurs, les familles et les cyclistes occasionnels. Les fabricants se concentrent sur l'équilibre délicat entre durabilité, poids et coût, garantissant que ces vélos restent largement accessibles. La disponibilité des pièces de rechange et les processus de réparation familiers renforcent encore leur popularité sur divers marchés. En essence, les vélos à cadre classique constituent la pierre angulaire du marché nord-américain des bicyclettes, reconnus pour leur polyvalence dans les arènes récréatives et sportives.

Les vélos pliants émergent comme le segment à la croissance la plus rapide du marché, affichant un CAGR projeté robuste de 9,86 %. Cette progression est largement alimentée par les centres urbains aux prises avec des contraintes d'espace. Leur conception compacte et portable répond parfaitement aux besoins des résidents en appartement et de ceux qui naviguent dans des trajets multimodaux dans des villes animées. Les principales autorités de transport en commun métropolitaines, notamment celles de New York, Toronto et Vancouver, ont assoupli les restrictions sur le transport de vélos pliants aux heures de pointe, renforçant encore leur attrait dans les transports en commun. Bien qu'ils détiennent actuellement une part modeste du marché nord-américain, les vélos pliants connaissent une hausse notable alors que les résidents urbains recherchent des solutions de mobilité pratiques. Une tendance notable voit les navetteurs en semaine opter pour des vélos pliants pour leurs déplacements pratiques, puis passer à des vélos classiques ou électriques pour des balades de loisir le week-end, soulignant une tendance croissante à la double possession. Cette adaptabilité accentue le rôle essentiel des vélos pliants dans la navigation des défis de mobilité urbaine et l'alignement avec les préférences de style de vie modernes.

Par utilisateur final : base masculine établie face à un segment jeunesse en forte croissance

En 2025, les hommes représentaient 47,25 % du chiffre d'affaires total du marché nord-américain des bicyclettes, soulignant leur position de segment de consommateurs dominant. Leur leadership découle d'un penchant pour les vélos et accessoires haut de gamme, conduisant souvent à des prix de vente moyens plus élevés. Les consommateurs masculins optent fréquemment pour des vélos axés sur la performance et investissent dans des équipements tels que casques, vêtements et produits d'entretien, amplifiant leurs dépenses globales. La forte capacité d'achat de ce segment a favorisé un écosystème de vente au détail et de services diversifié adapté à leurs besoins. Les acteurs du secteur répondent en lançant des modèles haut de gamme et spécialisés, ciblant les passionnés masculins en quête d'innovation et de fonctionnalités avancées. Même si les tendances démographiques évoluent, les hommes continuent d'être des moteurs de revenus essentiels, soutenant la croissance du marché par de nouveaux achats et des remplacements.

Le segment des enfants est en passe d'émerger comme la catégorie à la croissance la plus rapide du marché nord-américain des bicyclettes, affichant un CAGR notable de 8,46 %. Cette progression est largement attribuée aux programmes de trajets sécurisés des districts scolaires et aux initiatives vélo-train, qui promeuvent le cyclisme comme principal mode de transport pour les jeunes enfants. Une telle adoption précoce cultive non seulement des habitudes cyclistes à vie, mais favorise également la fidélité à la marque. Des installations telles que les parcs de compétences et les clubs de cyclisme parascolaires nourrissent cette nouvelle génération de cyclistes, stimulant la demande de bicyclettes, de modèles de performance, de pièces de rechange et même d'abonnements à des formations numériques. Les détaillants évoluent, repensant les agencements de magasins et améliorant les services de taille pour attirer les familles et rester compétitifs dans un paysage commercial en ligne de plus en plus développé. Parallèlement, les améliorations d'infrastructures visant à renforcer la sécurité élèvent les taux de participation tant chez les enfants que chez les femmes. Conscients des avantages à long terme de l'adoption précoce, les acteurs du secteur réalisent des investissements stratégiques dans l'engagement des jeunes, visant une croissance durable du marché.

Par canal de distribution : endurance des points de vente physiques face à l'essor numérique

En 2025, les concessionnaires physiques dominaient les ventes de bicyclettes en Amérique du Nord, représentant 66,65 % du total. Leur avantage provient de la fourniture de services essentiels tels que le dimensionnement précis, les essais et l'assemblage des vélos, tous déterminants dans les décisions d'achat des consommateurs. Ces expériences pratiques renforcent la confiance et la satisfaction des clients, en particulier pour les primo-acheteurs et ceux ayant besoin de conseils spécialisés. Les points de vente traditionnels favorisent également des interactions personnalisées, permettant aux clients d'explorer en profondeur les gammes de produits. De nombreux concessionnaires évoluent, ajoutant des services à valeur ajoutée tels que des abonnements, des sorties communautaires et des financements flexibles, tous visant à enrichir l'expérience client. Même avec l'essor numérique, ces pôles de vente au détail restent des points de contact essentiels, maintenant une forte fidélité à la marque et une confiance solide.

Le commerce électronique est devenu le canal à la croissance la plus rapide pour les ventes de bicyclettes en Amérique du Nord, affichant un CAGR robuste de 7,88 %. Cette croissance est alimentée par les avancées logistiques dans la gestion des produits surdimensionnés. Des innovations telles que les services de commande en ligne avec retrait en magasin permettent aux clients de commander en ligne et d'obtenir un assemblage ou un réglage de dernier kilomètre dans des magasins physiques, alliant commodité et expertise. Les marques introduisent également des outils d'ajustement virtuel, permettant aux consommateurs de choisir la bonne taille de vélo depuis chez eux, facilitant ainsi les achats en ligne. Avec des entrepôts régionaux et des centres de distribution facilitant la livraison en deux jours pour les bicyclettes complètes, la rapidité de livraison et la satisfaction des clients ont connu une amélioration. Cette expansion numérique s'aligne sur un parcours client hybride : les acheteurs explorent souvent les produits en ligne, visitent les concessionnaires pour le dimensionnement, finalisent leurs achats numériquement et planifient même la maintenance après-vente via des applications mobiles. L'interaction entre les canaux en ligne et hors ligne permet au marché nord-américain des bicyclettes de tirer parti des efficacités omnicanales tout en garantissant une expérience client premium.

Analyse géographique

Dans le marché nord-américain des bicyclettes, les États-Unis jouent un rôle essentiel, soutenus par des subventions fédérales pour les transports actifs et des initiatives étatiques favorables. La loi bipartite sur les infrastructures a désormais désigné la micromobilité partagée comme bénéficiaire éligible des fonds CMAQ, orientant les investissements vers le matériel et les plateformes numériques. Les initiatives étatiques, telles que l'engagement de la Californie de 930 millions USD sur quatre ans pour les infrastructures cyclables et piétonnes, créent des pôles de demande régionaux répondant aux besoins récréatifs et de navette. Les multinationales basées dans les métropoles côtières adoptent des allocations pour bicyclettes afin d'atteindre leurs objectifs d'émissions, ce qui alimente à son tour un cycle de remplacement constant pour les opérateurs de flottes. Cependant, la politique tarifaire prospective joue un rôle crucial, car des droits allant de 50,5 % à 56 % sur les bicyclettes chinoises et de 45 % sur les vélos électriques exercent une pression sur les prix à la consommation.

Le Canada amplifie cet élan régional avec son Fonds pour les transports actifs de 400 millions USD, axé sur les petites et moyennes communautés qui manquaient auparavant d'infrastructures cyclables. En intégrant le stationnement pour vélos dans les nouvelles stations de transport en commun, les municipalités favorisent les trajets multimodaux, rendant le cyclisme quotidien plus courant même dans les climats plus froids. Cette démarche stratégique stabilise non seulement les ventes saisonnières, mais stimule également la demande d'accessoires de bicyclettes spécifiques à l'hiver en Amérique du Nord.

Du côté de l'offre, la renaissance manufacturière du Mexique agit comme un contrepoids. Le statut de franchise douanière de l'ACEUM et sa proximité géographique réduisent considérablement les délais de réapprovisionnement, permettant aux détaillants de maintenir des stocks plus légers pendant les périodes de demande plus faible. Des villes comme Guadalajara et Monterrey connaissent une hausse de la pratique locale, portée par la congestion croissante et les préoccupations liées à la qualité de l'air. Avec la hausse des revenus locaux, le Mexique évolue d'un modèle de production principalement axé sur l'exportation vers un modèle qui répond également à son marché intérieur en plein essor.

Paysage réglementaire

Aux États-Unis, les exigences de sécurité applicables aux bicyclettes sont régies par la Consumer Product Safety Commission (CPSC) en vertu du 16 CFR Part 1512. Cette norme couvre les exigences de performance en matière de freinage, de direction et d'intégrité structurelle. Pour les vélos électriques, la CPSC a ouvert un avis préalable de projet de réglementation (ANPR) en mars 2024 afin d'examiner si des exigences de sécurité supplémentaires étaient nécessaires, accentuant l'attention portée à la conformité des modèles électrifiés en complément des règles existantes sur les bicyclettes.

La politique commerciale continue d'influencer les coûts à l'importation et les décisions d'approvisionnement à travers l'Amérique du Nord. En novembre 2025, l'USTR a prolongé 178 exclusions tarifaires de la Section 301 jusqu'au 10 novembre 2026, tandis que l'autorité et la portée tarifaires plus larges restaient incertaines jusqu'en 2026. Au Canada, la surveillance des produits de consommation relève de la Loi canadienne sur la sécurité des produits de consommation (LCSPC), et des produits tels que les articles pour enfants comportant des composants en vinyle sont encadrés par le Règlement sur les phtalates (DORS/2016-188), qui limite les phtalates spécifiés à 1 000 mg/kg et influence le choix des matériaux ainsi que la qualification des fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur du vélo en Amérique du Nord commence par des intrants sourcés à l'échelle mondiale (notamment l'aluminium, la fibre de carbone et l'électronique) et dépend fortement de composants importés pour les groupes de transmission, les systèmes de freinage, les roulements et les moteurs à assistance centrale, l'Asie et certains spécialistes européens jouant un rôle disproportionné. Cette dépendance rend la chaîne sensible aux évolutions tarifaires et à la volatilité des délais, et renforce les points de tension dans la disponibilité de fibre de carbone haut de gamme ainsi que dans les capacités spécialisées de forgeage et d'usinage.

En aval, les fabricants d'équipement d'origine (OEM) et les marques combinent de plus en plus la production délocalisée avec la peinture, l'assemblage et la fabrication OE régionaux afin de raccourcir les cycles de réapprovisionnement pour les détaillants et les acheteurs de flottes en Amérique du Nord. Cardinal Cycling Group et Unibike ont ouvert Unibike America, incluant une installation de peinture et d'assemblage à Spartanburg, en Caroline du Sud (avril 2025), et Cycles Devinci a proposé une capacité de production OE à Chicoutimi, au Québec, positionnée comme une alternative régionale pour environ 40 000 vélos par an (juin 2025). La distribution reste répartie entre les détaillants indépendants de vélos, les grandes surfaces et détaillants spécialisés, ainsi que les modèles de vente directe au consommateur en expansion, soutenus par des partenariats de service et des réseaux de concessionnaires qui réduisent les frictions liées à l'assemblage, à l'ajustement et au support de garantie pour les vélos électriques haut de gamme.

Paysage concurrentiel

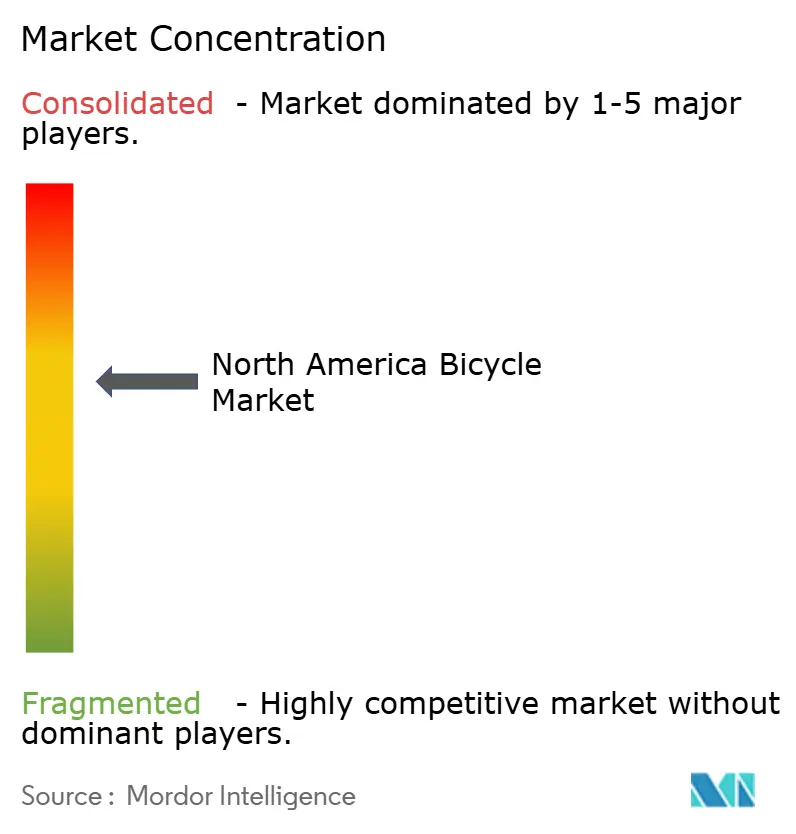

Le marché nord-américain des bicyclettes indique un niveau de concentration modéré. Bien que Trek, Specialized, Giant et Cannondale donnent le ton, leur domination est de plus en plus contestée par des marques émergentes exclusivement dédiées aux vélos électriques. La récente décision de Trek de réduire 40 % de ses références souligne une réponse stratégique aux défis d'inventaire post-pandémie, visant à rationaliser les opérations et à gérer efficacement les stocks excédentaires. En revanche, Specialized se distingue avec ses diagnostics de groupe motopropulseur pilotés par logiciel, qui non seulement améliorent le suivi des performances, mais reflètent également une tendance plus large du secteur vers des expériences utilisateur centrées sur les données et des écosystèmes connectés.

Les fabricants de composants exercent une influence considérable dans le secteur, jouant un rôle essentiel dans la dynamique globale du marché. Bosch et Bafang, en tant qu'acteurs dominants dans le segment des moteurs pour vélos électriques, ne se contentent pas de définir les normes pour les vélos assemblés, mais influencent également de manière significative les processus de conception et d'ingénierie. Leurs avancées technologiques et leurs spécifications de produits définissent les références de performance, influençant les choix des fabricants et des consommateurs. Cette influence s'étend à la détermination d'aspects critiques tels que l'efficacité du moteur, la durabilité et la compatibilité, essentiels pour répondre aux exigences évolutives du marché.

Les fabricants de batteries approfondissent leurs liens avec les opérateurs de flottes, intégrant la télématique pour améliorer l'efficacité de la recharge et prévenir le vol. Ces collaborations visent à améliorer la fiabilité opérationnelle et à réduire les temps d'arrêt, ce qui est essentiel pour les opérateurs de flottes gérant des déploiements à grande échelle. Le paysage concurrentiel évolue, avec un nouvel accent sur la valeur totale du cycle de vie plutôt que sur le prix initial, signalant une potentielle montée en puissance des innovations à revenus récurrents sur le marché nord-américain des bicyclettes. Ce changement encourage les fabricants à se concentrer sur l'engagement client à long terme et les services à valeur ajoutée, tels que les abonnements de maintenance et les mises à jour logicielles, pour stimuler une croissance durable.

Leaders du secteur nord-américain des bicyclettes

Trek Bicycle Corporation

Specialized Bicycle Components

Giant Manufacturing Co.

Accell Group

Pon Bike

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation et la relocalisation de proximité créent de la place pour des services d'assemblage sous contrat, de peinture et de configuration en dernier kilomètre qui réduisent l'exposition tarifaire et améliorent la disponibilité tant pour les canaux de détail que pour les flottes. L'activité récente de 2026 reflète cette évolution, avec l'ouverture par Blaupunkt Americas d'une installation de production de vélos électriques aux États-Unis à Asheville, en Caroline du Nord, débutant à 5 000 unités par an. LEV Manufacturing a également annoncé une installation de 100 000 pieds carrés dans le Tennessee, à Algood, pour répondre aux besoins d'assemblage et de distribution des marques Rad Power Bikes, Serial 1 et Life EV. Ensemble, ces investissements élargissent l'empreinte régionale de fabrication et de logistique et créent des opportunités pour les fournisseurs nord-américains dans les cadres, l'intégration électronique, l'emballage et les pièces après-vente.

Les flux de financement public et les marchés publics liés aux infrastructures renforcent également les fenêtres de demande. Aux États-Unis, la Commission des transports et des infrastructures de la Chambre des représentants a fait avancer le BUILD America 250 Act (H.R. 8870) en mai 2026, alors que les programmes fédéraux de transport de surface approchent d'une expiration le 30 septembre 2026, tandis que l'America Bikes Act (H.R. 9041) a été introduit pour autoriser des programmes de subventions dédiés aux infrastructures cyclables et à l'intégration vélo-transport en commun. Au Canada, le financement permanent du transport en commun débutant en 2026 (3 milliards CAD par an) fournit un ancrage pluriannuel pour des projets pouvant intégrer les vélos de banlieue, pliants et partagés ou de flotte, alors que les agences et les opérateurs achètent selon des cycles de remplacement budgétés plutôt que selon le calendrier discrétionnaire des ménages.

Développements récents du secteur

- Mai 2026 : LEV Manufacturing a annoncé une nouvelle installation de 100 000 pieds carrés à Algood, dans le Tennessee, soutenue par un investissement de 7 millions USD, pour appuyer l'assemblage et la distribution des marques Rad Power Bikes, Serial 1 et Life EV. Ce site renforce la préparation régionale en matière de traitement des commandes et de service pour les vélos électriques en rapprochant davantage l'assemblage final et la logistique des centres de demande nord-américains.

- Mai 2025 : Veo a lancé un vélo électrique cargo partagé sans station en Amérique du Nord, ajoutant une assistance à l'accélérateur, des paniers avant et arrière, et une connectivité IoT avec une capacité de charge allant jusqu'à 100 lb. Ce lancement élargit le cas d'usage adressable de la micromobilité au-delà des trajets de passagers vers le transport léger de marchandises et la livraison, augmentant les opportunités d'achat orientées flotte pour les vélos électriques connectés.

- Septembre 2024 : Devinci Troy a introduit des VTT actualisés dotés d'un cadre en aluminium de cinquième génération avec des tubes plus droits, un passage interne des câbles, et un débattement arrière de 150 mm associé à une fourche de 160 mm. Cette actualisation renforce la premiumisation dans le segment VTT et tout-terrain, soutenant la demande pour des modèles axés sur la performance et l'attachement au service concessionnaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre les revenus générés par les ventes de bicyclettes en Amérique du Nord, incluant les achats des consommateurs et des institutions, comptabilisés au point de vente via les canaux hors ligne et en ligne.

Exclusions du périmètre : nous excluons les pièces de rechange autonomes, les vêtements, les casques, la main-d'œuvre de service et de réparation, ainsi que les frais de location et de partage lorsqu'ils sont facturés séparément des ventes de bicyclettes.

Aperçu de la segmentation

- Par type de produit

- Route/Ville

- Montagne/Tout-terrain

- Hybride

- Vélo électrique

- Autres types

- Par conception

- Classique

- Pliant

- Par utilisateur final

- Hommes

- Femmes

- Enfants

- Par canal de distribution

- Magasins de détail en ligne

- Magasins de détail hors ligne

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, ancrer les moteurs de la demande par pays et élaborer un ensemble clair d'hypothèses avant de s'entretenir avec les acteurs du secteur. Nous nous sommes appuyés sur des sources publiques telles que les publications de vente au détail et de commerce du U.S. Census Bureau et de Statistique Canada, les données d'importation de la Commission du commerce international des États-Unis et des douanes, les mises à jour du Bureau of Transportation Statistics sur les tendances de mobilité, ainsi que des publications d'associations professionnelles telles que PeopleForBikes.

Nous avons également examiné les documents déposés par les entreprises, les présentations aux investisseurs et la couverture médiatique fiable afin de comprendre les évolutions de prix, les changements de canaux (hors ligne par rapport à en ligne) et les conditions d'approvisionnement. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprises, les données d'importation et d'exportation au niveau des expéditions, et des bases de données de brevets ont été utilisés pour recouper l'échelle des fournisseurs et l'activité produit sans surajuster le modèle. Ces sources documentaires sont illustratives et non exhaustives, car de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires provenaient d'entretiens et d'enquêtes structurées menés auprès de fabricants, d'assembleurs, de distributeurs, de grands détaillants, de magasins de vélos spécialisés et de certains acheteurs institutionnels, ce qui nous a aidés à tester la solidité de la répartition des canaux et des fourchettes de prix réalistes. La couverture a été maintenue équilibrée entre les États-Unis, le Canada et le Mexique afin de pouvoir vérifier les hypothèses relatives à l'adoption des vélos électriques, aux cycles de remplacement et à la normalisation des stocks par rapport à ce que les participants observent actuellement.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 17 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été élaboré selon une approche descendante, où les bassins de demande par pays sont reconstitués à partir de la participation cycliste et du comportement de remplacement, puis convertis en valeur à l'aide d'échelles de prix observées par type et par canal. Le modèle est ensuite corroboré par des approximations ascendantes sélectives, telles que des relevés de prix de détail échantillonnés, des schémas de vente des distributeurs et des signaux d'échelle des fournisseurs, ce qui permet d'ajuster les totaux lorsqu'un indicateur unique semble surestimé.

Les intrants utilisés (à titre illustratif) comprenaient les volumes d'importation de bicyclettes et les valeurs déclarées, les signaux de dépenses de consommation pour les articles de sport, la part des vélos électriques dans les ventes de bicyclettes, la répartition entre les canaux hors ligne et en ligne, ainsi que l'évolution du prix de vente moyen pendant les périodes de forte promotion et de liquidation des stocks. Lorsque certaines données manquaient pour un pays ou une catégorie, nous avons comblé les lacunes en utilisant des ratios proxy provenant de marchés comparables, puis nous les avons revérifiées lors d'entretiens afin que les volumes et les prix implicites restent réalistes.

Pour les prévisions, une analyse de scénarios a été appliquée aux variables qui influencent le plus le marché, puis une méthode de lissage a été utilisée pour éviter les sauts brusques d'une année à l'autre, sauf lorsqu'un événement clair le justifie. L'adoption des vélos électriques, le soutien politique au transport actif et la normalisation des stocks ont été traités comme des moteurs clés à venir, et les perspectives finales ont été alignées sur ce que les répondants du secteur considèrent comme une fourchette pratique pour les volumes et les prix.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen d'une série de contrôles croisés, où les totaux par pays, type et canal ont été comparés à des signaux indépendants tels que les données commerciales, les commentaires des détaillants et les tendances de participation. Les écarts ont été examinés lorsque les volumes ou les prix unitaires implicites s'écartaient de ce que suggéraient les entretiens et les indicateurs publics, suivis d'une seconde révision par un analyste avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements tarifaires, des chocs de demande ou des corrections majeures de stocks. Avant la livraison, une nouvelle vérification est effectuée afin de s'assurer que les dernières publications publiques et tout nouveau retour d'entretien sont pris en compte dans les hypothèses et les chiffres finaux.

Taille du marché nord-américain du vélo selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les bicyclettes peuvent sembler très éloignées les unes des autres, car les mêmes termes cachent souvent des périmètres, des calendriers et des logiques de prix différents. L'année retenue, le traitement des vélos électriques, et le fait que les ventes soient comptabilisées au prix de détail ou à la valeur d'expédition sont généralement les principales raisons de ces écarts.

Le tableau ci-dessous met en évidence une répartition courante sur ce marché, où certaines estimations intègrent les revenus de services et de pièces de rechange ou utilisent un prix moyen mondial qui ne correspond pas aux fourchettes de prix nord-américaines. Dans le périmètre de Mordor Intelligence, la valeur est liée aux ventes de bicyclettes aux États-Unis, au Canada, au Mexique et dans le Reste de l'Amérique du Nord, et elle est maintenue distincte de la main-d'œuvre de réparation et des accessoires autonomes, qui peuvent sinon gonfler les totaux dans une catégorie tirée par la consommation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,89 milliards USD (2025) | |

| Association sectorielle A | 12,40 milliards USD (2025) | Ce chiffre semble inclure des revenus cyclistes plus larges, où les accessoires et les revenus de service sont mélangés aux ventes de bicyclettes, et les prix sont souvent tirés de moyennes de détail déclarées sans isoler les périodes de forte remise. |

| Cabinet de conseil régional B | 9,60 milliards USD (2025) | Cette estimation semble s'appuyer sur des hypothèses d'unités conservatrices et une valorisation fondée sur les expéditions, ce qui peut sous-estimer les bicyclettes vendues via les canaux en ligne et atténuer la contribution des vélos électriques haut de gamme dans le mix. |

Entre ces trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé autour de la bicyclette elle-même, et par la manière dont les prix sont associés au mix et au canal. En maintenant des hypothèses liées à des signaux observables de commerce et de dépenses, puis en les revérifiant avec les participants, la taille finale du marché reste plus facile à retracer à partir d'étapes claires et d'intrants pratiques.

Questions clés auxquelles le rapport répond

Quel sera le volume des ventes de bicyclettes en Amérique du Nord d'ici 2031 ?

La taille du marché nord-américain des bicyclettes devrait atteindre 16,76 milliards USD d'ici 2031, soutenue par un CAGR de 7,44 %.

Quelle catégorie de bicyclettes connaît la croissance la plus rapide après la pandémie ?

Les modèles hybrides devraient mener avec un CAGR de 7,62 % de 2026 à 2031 en raison de leur polyvalence sur les surfaces urbaines et les sentiers légers.

Quelle part de marché détiennent actuellement les vélos de montagne ?

Les unités de montagne/tout-terrain ont capturé une part de marché nord-américain des bicyclettes de 35,02 % en 2025, maintenant leur leadership de segment.

Comment les subventions d'infrastructure affectent-elles la demande ?

Les fonds de transport actif américains et canadiens créent des cycles d'approvisionnement de flottes prévisibles, élevant la demande de base au-delà des dépenses discrétionnaires des consommateurs.

Dernière mise à jour de la page le: