Taille et part de marché des peintures et revêtements du Moyen Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

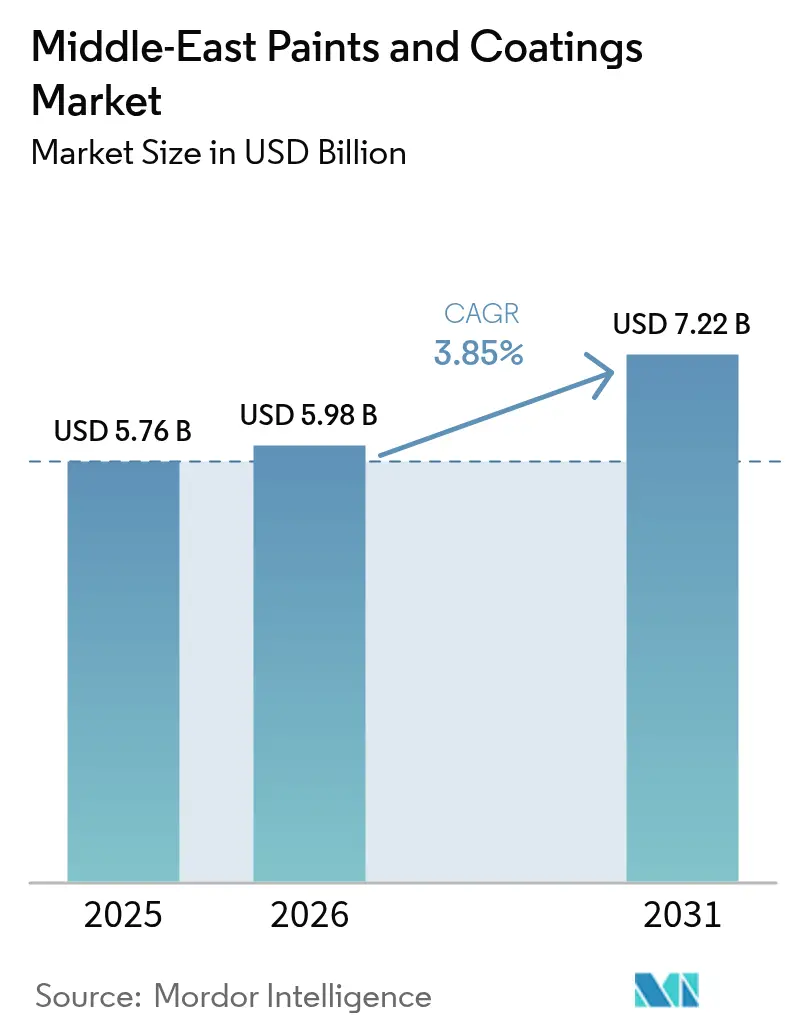

| Taille du marché de l'année de base (2025) | 5.76 Milliards de dollars |

| Taille du Marché (2026) | 5.98 Milliards de dollars |

| Taille du Marché (2031) | 7.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements du Moyen Orient par Mordor Intelligence

La taille du marché des peintures et revêtements du Moyen Orient est estimée à 5,98 milliards USD en 2026, en hausse par rapport à la valeur de 5,76 milliards USD enregistrée en 2025, avec des projections à 7,22 milliards USD pour 2031, progressant à un TCAC de 3,85 % sur la période 2026-2031. Une visibilité solide de la demande est assurée par les gigaprojets à vocation touristique, les réglementations strictes à faible teneur en COV et les incitations à la localisation qui élargissent à la fois les volumes et les réservoirs de valeur. Les entreprises capables de fournir des systèmes de polyuréthane en phase aqueuse, autonettoyants ou hautement durables bénéficient d'un levier tarifaire, tandis que celles liées aux formulations en phase solvant font face aux coûts de reformulation. L'expansion de la fabrication locale en Arabie saoudite et aux Émirats arabes unis raccourcit les délais de livraison et limite le risque de change. La volatilité des prix du dioxyde de titane et les perturbations logistiques en mer Rouge compriment les marges à court terme, tout en accélérant les stratégies d'achats anticipés et d'intégration verticale. L'intensification de la concurrence élève les exigences en matière de service technique, les applicateurs certifiés jouant désormais un rôle essentiel dans l'obtention des grands chantiers de façades ou de pipelines.

Principaux enseignements du rapport

- Par type de résine, les acryliques détenaient une part de 34,00 % de la taille du marché des peintures et revêtements du Moyen Orient en 2025, et les grades polyuréthane devraient progresser à un TCAC de 4,18 % entre 2026 et 2031.

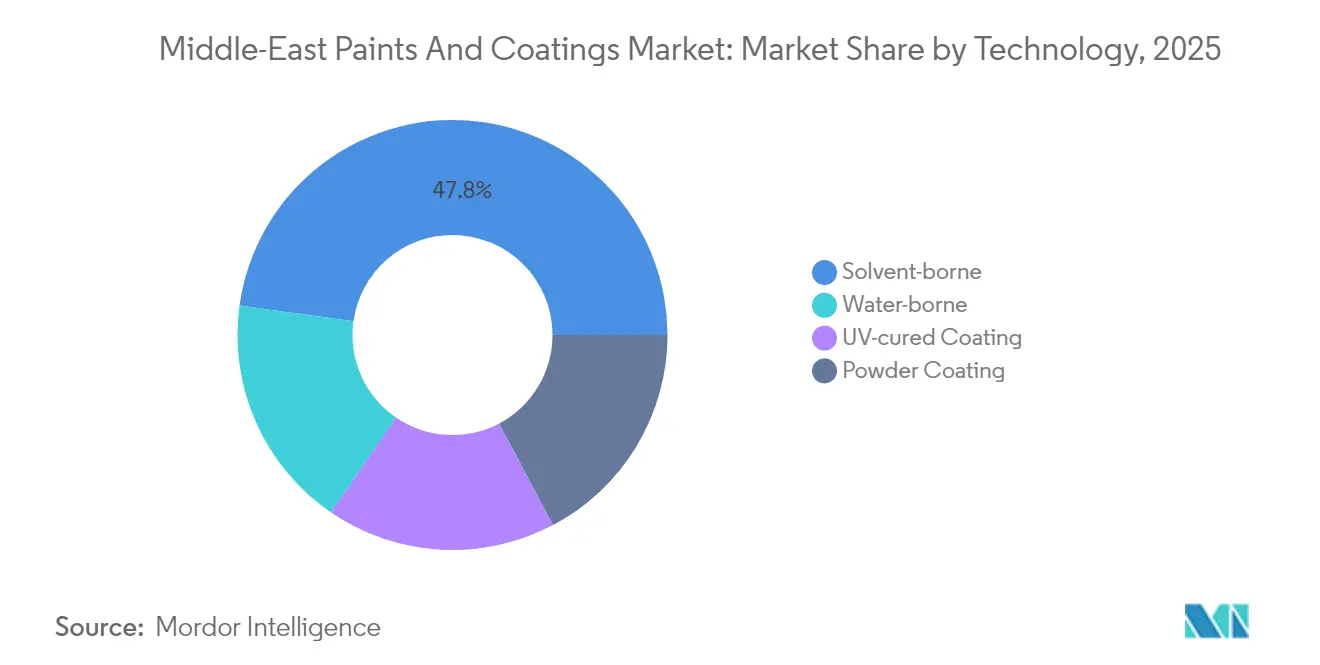

- En 2025, les systèmes en phase solvant représentaient 47,80 % de la part de marché des peintures et revêtements du Moyen Orient, tandis que les formulations en phase aqueuse enregistraient le taux de croissance le plus rapide, soit 4,26 %, jusqu'en 2031.

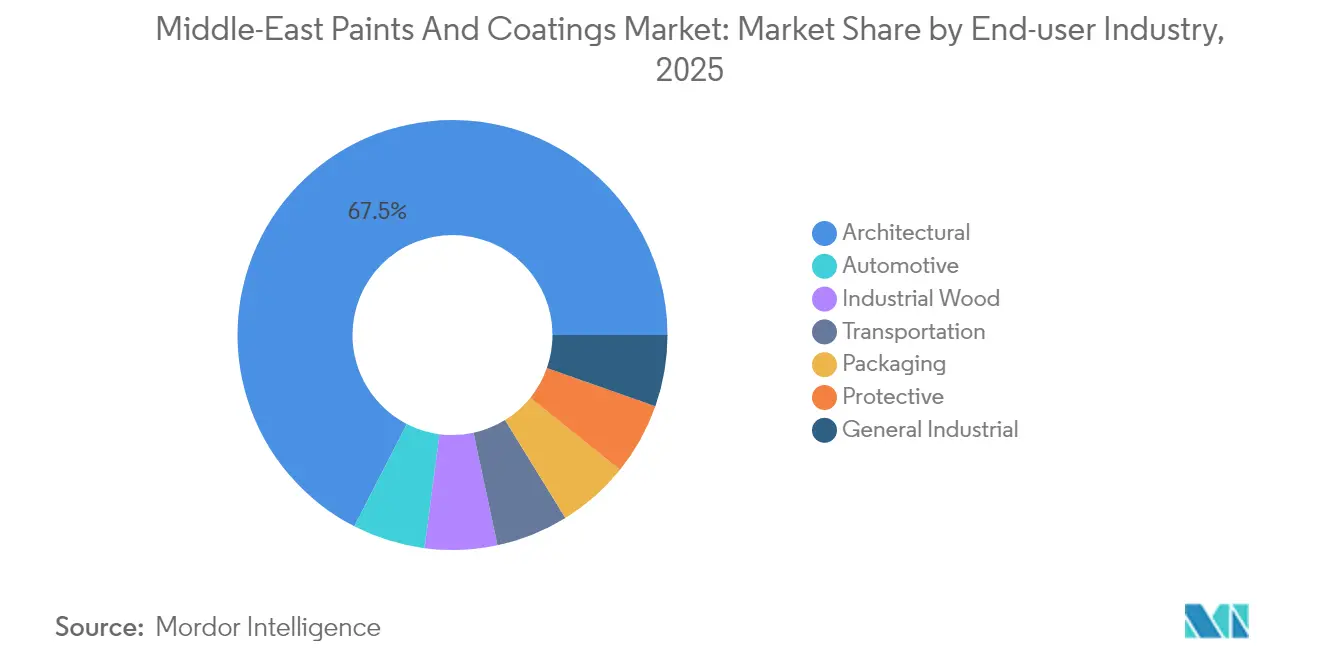

- Par secteur d'utilisation finale, les revêtements architecturaux étaient en tête avec une part de revenus de 67,45 % en 2025 ; ce segment devrait progresser à un TCAC de 4,10 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a capté 31,05 % de la taille du marché des peintures et revêtements du Moyen Orient en 2025 et devrait se développer à un TCAC de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements du Moyen Orient

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent sur les gigaprojets à vocation touristique (NEOM en Arabie saoudite, Expo City Dubaï) | +1.2% | Arabie saoudite, Émirats arabes unis en cœur de cible avec des retombées au Qatar et en Oman | Long terme (≥ 4 ans) |

| Essor du pipeline de construction commerciale et résidentielle | +1.0% | Ensemble du Moyen Orient, concentré dans le CCG | Moyen terme (2-4 ans) |

| Évolution réglementaire vers les systèmes en phase aqueuse à faible teneur en COV | +0.8% | Pays du CCG, avec Dubaï Municipality en tête | Moyen terme (2-4 ans) |

| Incitations à la localisation pour la production régionale de peintures | +0.6% | Arabie saoudite et Émirats arabes unis en priorité, avec l'Oman en émergence | Long terme (≥ 4 ans) |

| Adoption rapide des revêtements de façade autonettoyants pour l'entretien des immeubles de grande hauteur | +0.4% | Centres urbains des Émirats arabes unis, du Qatar et du Koweït | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent sur les gigaprojets à vocation touristique (NEOM en Arabie saoudite, Expo City Dubaï)

Le projet NEOM de 500 milliards USD en Arabie saoudite et le projet d'extension d'Expo City Dubaï à 2,7 milliards USD déplacent les dépenses de la construction cyclique vers des infrastructures permanentes nécessitant des revêtements premium adaptés au climat. La main-d'œuvre de 200 000 personnes mobilisée par NEOM génère des constructions résidentielles et commerciales secondaires qui multiplient les volumes de revêtements, tandis que l'accent mis sur les icônes architecturales fait évoluer les préférences vers les produits en polyuréthane et autonettoyants. Ces projets transforment ainsi les structures d'exposition ou d'hôtellerie temporaires en catégories d'actifs à long terme nécessitant des cycles de maintenance à valeur ajoutée plus élevée[1]Source : Équipe de communication NEOM, « Mise à jour de l'avancement du projet NEOM 2025 », neom.com.

Essor du pipeline de construction commerciale et résidentielle

Un pipeline de projets MENA d'une valeur de 3,9 billions USD garantit une demande prévisible pour le marché des peintures et revêtements du Moyen Orient sur l'ensemble de la décennie. Les engagements de 590 milliards USD des Émirats arabes unis et le carnet de commandes de 1 500 milliards USD de l'Arabie saoudite comprennent des tours à usage mixte à haute valeur ajoutée, des installations énergétiques en aval et des plateformes logistiques nécessitant à la fois des systèmes anticorrosion et des systèmes décoratifs. Les contrats liés à l'énergie, tels que l'attribution de marchés locaux d'ADNOC à hauteur de 720 millions AED, augmentent le volume de revêtements protecteurs dans des environnements sévères et chargés en sel.

Transformation réglementaire vers les systèmes à faible teneur en COV

Plus de 27 000 normes unifiées du Golfe régissent désormais la chimie des revêtements, tandis que les seuils de COV de Dubaï Municipality, les fiches de données de sécurité bilingues et la certification SABER en Arabie saoudite rapprochent les exigences de conformité des normes européennes. Ce cadre réglementaire récompense les entreprises qui mènent déjà des activités de R&D en phase aqueuse, accélérant ainsi le TCAC de 4,41 % pour les systèmes conformes. Les dépenses de formulation initiales réduisent les marges, mais la récompense à moyen terme est le statut de fournisseur privilégié dans les marchés publics.

Incitations à la localisation pour la production régionale de peintures

Vision 2030 en Arabie saoudite et le programme « Make it in the Emirates » des Émirats arabes unis offrent des exonérations tarifaires, des subventions et des règles sur le contenu local. L'acquisition en janvier 2025 de Premium Paints par SIPCO et l'usine de polymères à 300 millions USD d'Oman illustrent la manière dont les chaînes de valeur régionales passent de modèles d'importation à des centres intégrés, réduisant l'exposition aux coûts de fret et générant des économies d'échelle pour les acteurs précoces.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'origine pétrolière | -0.7% | CCG, notamment les Émirats arabes unis et l'Arabie saoudite | Court terme (≤ 2 ans) |

| Coûts de conformité plus stricts liés aux COV et à la qualité de l'air intérieur | -0.4% | Pays pionniers du CCG | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre certifiée pour l'application par pulvérisation | -0.3% | Émirats arabes unis, Qatar, Koweït | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur les marges

Le dioxyde de titane avoisinant les 1 974 USD par tonne métrique et les retards d'expédition en mer Rouge contraignent les producteurs à augmenter leurs stocks de sécurité, à étirer leur besoin en fonds de roulement et à couvrir leurs approvisionnements en matières premières. Si l'expansion pétrochimique du CCG devrait faciliter l'approvisionnement en résines à long terme, les fluctuations de prix à court terme restent étroitement corrélées aux marchés énergétiques mondiaux. Les petites entreprises régionales, dépourvues d'intégration ou d'envergure en matière d'achats, subissent le plus durement la pression, ce qui les rend davantage susceptibles d'être ciblées par des acquéreurs bien capitalisés.

Les coûts de conformité fragilisent les acteurs établis dans les formulations en phase solvant

La conversion aux formulations en phase aqueuse nécessite de nouveaux équipements de dispersion, la formation du personnel et la gestion d'inventaires parallèles pendant la transition. Les règles de traçabilité des étiquettes de Dubaï Municipality et les audits numériques SABER exposent les lots non conformes à des refus aux frontières. Les grandes multinationales répartissent leurs dépenses de R&D sur des portefeuilles mondiaux, tandis que les acteurs régionaux de niche nouent des partenariats technologiques ou se retirent des gammes à faible marge[2]Dubaï Municipality, « Limites de COV pour les matériaux de construction », dm.gov.ae.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane réduit l'écart avec l'acrylique

Les acryliques contrôlaient 34,00 % du marché en 2025 grâce à leur accessibilité financière ; cependant, les polyuréthanes ont affiché le TCAC le plus rapide à 4,18 % jusqu'en 2031, les prescripteurs recherchant une résistance aux UV et une longue durée de vie sous le soleil du désert. Les grades époxy et alkyde occupent des rôles de niche dans les travaux pétroliers et gaziers et la restauration du patrimoine. Les investissements dans les formulations chimiques hybrides, menés par les recherches du Technology Innovation Institute sur les composites en matériaux souples, laissent entrevoir des mélanges de nouvelle génération fusionnant l'efficacité économique de l'acrylique avec la robustesse du polyuréthane. Les implantations industrielles s'étendent en conséquence, National Paints portant sa capacité à 264 millions de litres pour répondre aux poches de croissance premium.

Les gigaprojets soumis à des délais stricts récompensent les fournisseurs capables d'augmenter leur production de polyuréthanes sans sacrifier la cohérence des couleurs ni le temps de durcissement. À mesure que le nombre d'usines augmente, les acheteurs régionaux négocient des délais de livraison plus courts et un soutien technique en pays, ancrant des laboratoires locaux dans les zones industrielles saoudiennes et émiraties. Cette dynamique élève le niveau de qualité sur l'ensemble du marché des peintures et revêtements du Moyen Orient et approfondit les barrières à l'entrée pour les importations de faible qualité.

Par technologie : les formulations en phase aqueuse progressent sans pour autant supplanter celles en phase solvant

Les systèmes en phase solvant représentent encore 47,80 % en 2025, mais les grades en phase aqueuse progressent à un TCAC de 4,26 % sous l'effet des limites de COV et des préoccupations sanitaires pour les applicateurs travaillant dans des espaces clos climatisés. Les segments poudre et durcissement aux UV s'accélèrent dans les boîtiers d'équipements spéciaux, les luminaires et les lignes de mobilier à haute cadence, soutenus par l'usine de 10 000 tonnes de Qemtex aux Émirats arabes unis. Le nouveau site de DELTA Coatings à Dubaï, fonctionnant en partie à l'énergie solaire, augmente la production de polyurée pour les revêtements de pipelines et de réservoirs à rentabilité rapide.

Au cours des cinq prochaines années, les régulateurs et les utilisateurs finaux convergeront vers une approche alliant performance et conformité, transformant les formulations en phase aqueuse d'une option à prime de coût en référence de base pour les appels d'offres publics. Les fournisseurs disposant de centres de teinte sur site et d'appariement digital des couleurs remportent des contrats en garantissant une reproduction exacte des teintes malgré les contraintes de séchage rapide. L'évolution du mix accroît donc les volumes pour les fournisseurs de dispersants, d'amines neutralisantes et de modificateurs de rhéologie au sein du marché des peintures et revêtements du Moyen Orient.

Par secteur d'utilisation finale : le segment architectural demeure le moteur de croissance

Les projets architecturaux représentaient une part de 67,45 % en 2025 et devraient continuer à croître à un TCAC de 4,10 % jusqu'en 2031. Les tours, les stations balnéaires et les quartiers de villes intelligentes abandonnent la simple chaux blanche au profit de solutions texturées, résistantes à la décoloration et autonettoyantes. Les revêtements automobiles devraient suivre à mesure que les corridors d'assemblage de véhicules saoudiens et émiratis arrivent à maturité, tandis que les programmes anticorrosion des pipelines accroissent la demande de revêtements protecteurs à Abou Dhabi et dans la province orientale.

Les designers d'intérieur et les investisseurs immobiliers émettent désormais des appels d'offres stipulant des valeurs d'indice de réflexion solaire et des certifications antimicrobiennes. Ces compléments font monter les prix de vente moyens et récompensent les entreprises qui proposent des offres groupées peinture, garantie et formation des applicateurs. À mesure que les références de produits se multiplient, les distributeurs adoptent des catalogues électroniques, des logiciels d'optimisation des stocks et la livraison de teintes le jour même aux constructeurs, renforçant ainsi leurs liens avec les marques leaders du marché des peintures et revêtements du Moyen Orient.

Analyse géographique

Le TCAC robuste de 4,55 % de l'Arabie saoudite est alimenté par les flux de capitaux du secteur public vers des parcs industriels diversifiés, des îles de loisirs et des plateformes d'énergie verte. Les modèles de contrats privilégient la main-d'œuvre locale et les fournisseurs nationaux, incitant les multinationales à co-investir dans des installations à Jubail ou à Yanbu. Cette évolution accélère la création de centres d'innovation axés sur les tests et la formation pour les produits adaptés aux climats arides.

Les Émirats arabes unis demeurent un marché de premier plan pour les lancements de produits, grâce au paysage immobilier centré sur le design à Dubaï et aux mégaprojets énergétiques d'Abou Dhabi. Les règles d'achat gouvernementales accordant la préférence aux portefeuilles conformes aux normes de COV accélèrent la pénétration des formulations en phase aqueuse. Les services logistiques s'améliorent avec la Zone franche du port Khalifa qui offre des entrepôts sous douane et des incitations à la réexportation vers l'ensemble du CCG.

Le Qatar, le Koweït et l'Oman forment le niveau suivant. Le Qatar cible la rénovation des façades dans les extensions de zones économiques autour du port Hamad. Le Koweït revitalise ses actifs pétrochimiques, exigeant des époxy novolaques à haute épaisseur. Les corridors de Sohar et Duqm d'Oman positionnent le sultanat comme un nœud à la fois de matières premières et de produits finis, amortissant le risque de fret pour l'ensemble du marché des peintures et revêtements du Moyen Orient.

Paysage réglementaire

Au Moyen-Orient, la conformité des peintures et revêtements repose sur les normes de l'Organisation de normalisation du CCG (GSO) et sur l'application au niveau national, l'Arabie saoudite et les Émirats arabes unis donnant le rythme en matière de contrôle des COV et de documentation produit. En Arabie saoudite, l'entrée sur le marché dépend des exigences de conformité de la SASO et de la vérification numérique via la plateforme SABER, tandis que des normes GSO telles que GSO 1914 définissent les limites de COV pour les revêtements décoratifs et architecturaux (avec des limites par catégorie spécifiées pour les finitions intérieures et extérieures). Le catalogue GSO a également continué d'élargir la couverture pour des classes de revêtements spécifiques, notamment GSO 2753:2024 pour les couches de finition séchées au four destinées à la remise en peinture automobile et GSO 2801:2025 pour la peinture intumescente acrylique monocomposant à base de solvant, destinée à l'ignifugation des ouvrages en acier.

En 2026, l'Arabie saoudite a encore renforcé les signaux de conformité à travers des actions de la SASO liées à la réglementation technique sur les peintures et vernis, notamment une période volontaire débutant en avril 2026 pour un label d'efficacité de performance environnementale pour les peintures et vernis, avec une mise en œuvre obligatoire à partir d'octobre 2026. Par ailleurs, la SASO a publié en mai 2026 la réglementation technique TR-IND-2026-04 pour révoquer une exemption de limite de COV applicable aux revêtements industriels à base d'eau et élargir les exigences de test, relevant ainsi le niveau d'exigence en matière de validation en laboratoire, de documentation et de traçabilité des lots. Aux Émirats arabes unis, un cadre à plusieurs niveaux combine la supervision fédérale (MOCCAE), les limites de COV de la municipalité de Dubaï (couramment référencées via les exigences DMS), et des programmes de construction écologique tels qu'Estidama Pearl à Abou Dabi et les cahiers des charges d'appels d'offres inspirés du LEED, qui ensemble poussent les formulateurs vers des systèmes à faible teneur en COV et à base d'eau, et accordent une importance accrue à la conformité des étiquettes et à la disponibilité des fiches de données de sécurité.

Analyse de la chaîne de valeur

La chaîne de valeur des peintures et revêtements au Moyen-Orient commence par des intrants pétrochimiques et minéraux en amont (résines, solvants, additifs, pigments tels que le dioxyde de titane), puis passe par la formulation régionale, la teinte, l'emballage et les laboratoires de contrôle qualité situés dans les zones industrielles à travers le CCG. Les formulateurs vendent via un mélange de canaux directs vers les projets (travaux architecturaux et de protection liés à des méga-projets et à des actifs énergétiques), de distributeurs orientés spécifications, et de succursales de détail, les réseaux de service technique et d'applicateurs certifiés influençant la conversion dans les travaux de grande envergure sur façades, pipelines et revêtements de réservoirs. Les zones franches et les plateformes logistiques aux Émirats arabes unis et en Arabie saoudite soutiennent la réexportation à travers le CCG, tandis que les processus de conformité (y compris SABER en Arabie saoudite) ajoutent une étape de conformité supplémentaire qui affecte les délais et la planification des stocks.

Sur le plan opérationnel, la chaîne fait face à deux points de pression clés : l'exposition aux importations pour les intermédiaires critiques et les perturbations logistiques périodiques affectant les matières premières et pigments entrants. Début 2026, les itinéraires de transport maritime longs et la hausse des coûts d'assurance liés aux tensions régionales et aux risques de points de passage stratégiques ont augmenté les coûts à l'importation et allongé les délais, en particulier pour les pigments spéciaux et les matériaux à effet, où les délais peuvent s'étendre sur plusieurs semaines. Les producteurs ont réagi en localisant le mélange et la fabrication dans des zones industrielles dédiées, notamment avec les actions de janvier 2026 à Abou Dabi, lorsque Jotun Abu Dhabi a signé un bail foncier de 50 ans avec KEZAD Group pour une installation de fabrication de 450 millions AED à KEZAD Musaffah, et avec les projets annoncés en novembre 2025 par Asian Paints (via Berger Paints Emirates) pour une usine de fabrication d'une capacité de 55 800 KL par an à KEZAD. Ces évolutions orientent la chaîne de valeur vers une production régionale plus importante et une capacité tampon accrue, améliorant les niveaux de service pour la demande liée aux projets tout en renforçant l'importance des stratégies d'approvisionnement local en matières premières et de la discipline en matière de fonds de roulement.

Paysage concurrentiel

Le marché des peintures et revêtements du Moyen Orient est modérément fragmenté. Les dépenses d'investissement s'orientent vers l'automatisation des usines, les réacteurs à haute efficacité énergétique et les installations solaires sur site, contribuant à maîtriser les coûts unitaires même à mesure que les subventions à l'électricité diminuent. Des collaborations technologiques émergent, avec Axalta qui s'associe à des universités du Golfe sur des couches de finition à réflexion thermique et Hempel qui noue un partenariat avec ADNOC pour le suivi des performances de la coque en service. Les centres de formation à Dubaï et à Dammam comblent le déficit d'applicateurs certifiés et créent une fidélisation pour les équipements de pulvérisation et les consommables préférés. Des espaces non exploités existent dans les revêtements intelligents ou fonctionnels — bétons anticarbonation, intérieurs antiviraux et membranes de toiture réduisant la charge des systèmes CVC. Des innovateurs de taille plus modeste s'associent à des fonds de capital-risque basés aux Émirats pour développer des formulations de niche, envisageant des sorties via cession à des formulateurs de grande taille une fois que l'adoption pilote atteint le seuil de rentabilité. À mesure que MEPCA harmonise les protocoles de tests, les approbations de produits s'accélèrent, réduisant les délais d'entrée sur le marché.

Leaders du secteur des peintures et revêtements du Moyen Orient

Akzo Nobel N.V.

Jotun

Jazeera Paints

Hempel A/S

NATIONAL PAINTS FACTORIES CO. LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité central réside dans le développement d'une offre localisée de matières premières et d'intermédiaires, améliorant la disponibilité et la stabilité des coûts des liants pour revêtements et des intrants connexes, réduisant ainsi la dépendance aux importations sur longue distance durant les périodes de perturbation du transport maritime. Parmi les preuves concrètes figurent l'accord de partenariat signé en mai 2026 entre Ta'ziz et Alpha Dhabi, visant 10 milliards USD d'investissements en capital pour développer l'écosystème des produits chimiques industriels dans la ville industrielle d'Al Ruwais, ainsi que la confirmation par Ta'ziz en mai 2026 que sa première phase (comprenant des usines d'ammoniac, de méthanol et de PVC) reste sur la bonne voie pour un achèvement en 2028, suite à l'attribution en novembre 2025 d'un contrat EPC de 1,99 milliard USD pour un complexe de PVC à grande échelle aux Émirats arabes unis. Du côté saoudien, Tasnee a achevé en juillet 2026 une expansion de 500 millions USD du vapocraqueur d'éthylène SEPC dans la ville industrielle d'Al Jubail, augmentant la capacité en oléfines, ce qui soutient une disponibilité plus large des blocs de construction pétrochimiques utilisés dans les chaînes de valeur des revêtements et de l'emballage.

Du côté de la demande, des espaces continuent de s'ouvrir dans les systèmes de revêtement alliant performance et conformité, répondant à la fois aux exigences d'approvisionnement en faible COV et en construction écologique, et aux besoins de durabilité en climat chaud dans les applications architecturales et de protection. Le durcissement réglementaire en 2026 en Arabie saoudite, incluant l'étiquetage et l'élargissement du champ des tests dans le cadre des exigences techniques de la SASO, renforce la demande pour des portefeuilles de produits à base d'eau, documentés et traçables dans les appels d'offres publics et les grands projets. Cela crée de la place pour les fournisseurs capables d'associer des formulations conformes à un support de laboratoire local, une correspondance rapide des couleurs et une formation des applicateurs. Les tensions logistiques récurrentes autour des routes maritimes régionales ont également renforcé l'intérêt commercial des centres de mélange locaux, de l'entreposage sous douane et de la double source d'approvisionnement en pigments et additifs, en particulier pour les systèmes à plus forte valeur ajoutée où les calendriers de projet pénalisent les ruptures de stock.

Développements récents du secteur

- Mai 2026 : Jazeera Paints a ouvert sa première succursale à Doha, au Qatar, sur Salwa Road, dans le cadre d'un accord avec Al Hattab Trading Company en tant que distributeur exclusif au Qatar. Cette démarche élargit l'empreinte physique de vente au détail et de service de l'entreprise au-delà de ses marchés traditionnels du Golfe et favorise un accès plus étroit à la demande architecturale et d'entretien au Qatar.

- Février 2026 : Hempel s'est associé à AlKarar pour lancer un concept-magasin de vente au détail de peinture axé sur le client à Bahreïn. Ce nouveau format renforce la disponibilité de proximité et le support de spécification, aidant Hempel à mieux rivaliser dans les segments décoratif et industriel léger, où le service et la précision des teintes influencent les achats répétés.

- Janvier 2026 : Jotun Abu Dhabi a signé un bail foncier de 50 ans avec KEZAD Group pour établir une installation de fabrication de 450 millions AED à KEZAD Musaffah, Abou Dabi, couvrant 83 177 mètres carrés. Cet engagement de long terme témoigne d'une localisation plus poussée de la fabrication et d'une résilience accrue de l'approvisionnement pour les Émirats arabes unis et l'ensemble du CCG, améliorant les délais pour les revêtements architecturaux et de protection liés aux projets.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est mesuré comme la valeur des peintures et revêtements vendus à des fins décoratives et de protection pour les bâtiments et les applications industrielles au Moyen-Orient, comptabilisée au point où les produits sont fournis sur le marché, en USD.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les produits chimiques connexes tels que les encres d'impression, les adhésifs, les mastics ou les produits chimiques de construction qui ne sont ni vendus ni spécifiés comme peintures ou revêtements.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Alkyde

- Polyuréthane

- Époxy

- Polyester

- Autres (silicone, vinyle, fluoropolymère)

- Par technologie

- En phase aqueuse

- En phase solvant

- Revêtement en poudre

- Revêtement durcissant aux UV

- Par secteur d'utilisation finale

- Architecture

- Automobile

- Bois industriel

- Protecteur

- Transport

- Industrie générale

- Emballage

- Par géographie

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Oman

- Bahreïn

- Iran

- Irak

- Reste du Moyen Orient

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, identifier les moteurs de la demande et ancrer le modèle avec des données publiques vérifiables par les lecteurs. Les sources examinées comprenaient des publications officielles sur la construction et la macroéconomie, telles que les offices nationaux de statistiques de la région, les indicateurs de banques centrales et les mises à jour gouvernementales sur les infrastructures et le logement, suivies des flux commerciaux et des valeurs unitaires issus d'UN Comtrade et des portails douaniers nationaux.

Pour garder une vision réaliste de la demande en revêtements, nous avons également consulté des sources telles que des organismes sectoriels et de normalisation (par exemple, l'ISO et les agences régionales de normalisation), des articles évalués par des pairs traitant des évolutions des résines et des technologies, ainsi que des publications d'associations professionnelles liées aux revêtements et à la protection des surfaces. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour comprendre les évolutions de capacité, la composition des produits et l'exposition par pays, puis des abonnements payants sélectionnés pour les données financières des entreprises et pour les vérifications au niveau des expéditions d'import-export ont été utilisés pour valider la direction des tendances. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens avec des experts et des enquêtes structurées auprès de producteurs, distributeurs, entrepreneurs et grands utilisateurs finaux régionaux qui influencent la spécification et l'achat. Cela a permis de confirmer les répartitions par pays et la répartition entre demande décorative et industrielle. Lorsque les sources documentaires étaient limitées, nous avons revérifié des hypothèses telles que les cycles de repeinture typiques, les spécifications de revêtement de projet et les évolutions de prix attendues en Asie-Pacifique, en EMEA et dans les Amériques, en nous appuyant sur des experts qui suivent les chaînes d'approvisionnement au Moyen-Orient et les exportations vers la région.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 31 % | Cadres dirigeants : 19 % | |

| Milieu de gamme : 48 % | Responsables fonctionnels/d'unité : 23 % | |

| Petits acteurs : 21 % | Managers : 58 % |

Dimensionnement et prévision du marché

Le modèle commence par une approche descendante où les indicateurs d'activité de construction et de production industrielle au niveau national sont utilisés pour reconstituer le bassin de demande en revêtements, puis le total est converti en valeur à l'aide d'hypothèses de prix et de composition par technologie et par application. Une fois ce total initial constitué, il est corroboré par des approximations ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs et distributeurs, des vérifications de canal sur le débit de peinture décorative, et des tests de cohérence volume multiplié par prix de vente moyen pour les principales catégories de revêtements.

Les intrants ont été choisis parce qu'ils font évoluer la consommation de peinture de manière visible et peuvent être suivis chaque année. Les exemples incluent les permis de construire et les pipelines de nouveaux projets, les annonces de dépenses d'infrastructure et les tendances d'attribution de marchés, les achèvements de logements et l'intensité de la rénovation, l'orientation de la production industrielle et des PMI, ainsi que les signaux de transition entre solvant et base aqueuse liés à la réglementation et aux préférences des clients. Les variations de prix pouvant influencer fortement le dimensionnement en valeur, nous suivons également l'évolution des coûts des résines et des solvants, l'évolution de la composition vers des systèmes plus performants, ainsi que le calendrier de conversion des devises pour les rapports locaux.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une vérification simple par régression multivariée. Les moteurs de la demande, tels que la production dans la construction et l'activité industrielle, façonnent le scénario de base, et les retours d'experts sont utilisés pour ajuster les années d'inflexion. Lorsque les points de contrôle ascendants sont incomplets pour les petits pays, la gestion des écarts se fait via des fourchettes de consommation par habitant et une logique d'intensité des importations, puis est revue à nouveau avant de verrouiller les totaux.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs étapes afin que les valeurs aberrantes ne passent pas inaperçues dans le modèle. Nous comparons les totaux à des signaux indépendants tels que les valeurs commerciales des peintures et vernis, les tendances de production dans la construction et les cycles de projets visibles, puis nous retraçons tout écart important jusqu'à sa source liée aux prix, à la composition ou à la répartition par pays.

Avant validation finale, les chiffres sont revus par un autre analyste, et nous recontactons certains répondants lorsqu'une hypothèse majeure change ou qu'un nouvel événement modifie sensiblement l'offre ou la demande. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif survient, suivies d'une vérification finale avant livraison afin que les clients reçoivent la vision la plus récente disponible au moment de l'achat.

Taille du marché des peintures et revêtements au Moyen-Orient selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour ce secteur peuvent sembler très éloignées les unes des autres, même lorsque tout le monde parle de peintures et revêtements, car les choix de périmètre et de calendrier ne sont pas les mêmes. Les différences proviennent généralement de ce qui est comptabilisé comme marché, de l'année retenue comme valeur actuelle, et de la manière dont les prix et la couverture par pays sont traités.

Le tableau met en évidence que certaines sources affichent des valeurs plus élevées principalement lorsqu'elles supposent un ensemble de pays plus large ou appliquent une hausse plus rapide des prix et de la composition tout au long de la prévision, tandis que d'autres restent plus proches des signaux de valeur liés au commerce et d'hypothèses de repeinture plus modérées. Le calendrier de conversion des devises et le fait que l'estimation s'appuie sur les revenus des producteurs plutôt que sur la consommation apparente (production plus importations moins exportations) créent également des écarts visibles, en particulier lorsque l'intensité des importations diffère selon les pays.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,98 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,96 milliards USD (2024) | Utilise une année de référence différente et peut refléter une liste de pays inclus plus large ainsi qu'un niveau de prix et de composition implicite plus élevé, ce qui relève la base de valeur par rapport à une vérification ancrée sur la consommation. |

| Éditeur sectoriel B | 5,14 milliards USD (2024) | Semble plus proche d'une vision en valeur des ventes, susceptible de sous-estimer les flux de revêtements industriels plus modestes et pouvant s'appuyer sur des hypothèses conservatrices de repeinture et de conversion de projets pour la demande à court terme. |

Le tableau montre un écart largement expliqué par le choix de l'année de base et par ce qui est comptabilisé comme demande de peintures et revêtements. Dans le modèle de Mordor Intelligence, le marché est lié aux signaux de consommation par pays au Moyen-Orient et à des vérifications de la composition technologique, plutôt qu'aux seules déclarations de revenus des producteurs. Avec cette structure, la valeur finale peut être revérifiée à l'aide d'intrants clairs tels que l'activité de construction, la production industrielle et la cohérence commerciale, ce qui garantit la reproductibilité des étapes de dimensionnement d'une année sur l'autre.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des peintures et revêtements du Moyen Orient ?

Il est évalué à 5,98 milliards USD en 2026, avec une prévision d'atteindre 7,22 milliards USD d'ici 2031.

Quel segment contribue le plus à la demande de revêtements dans la région ?

Les applications architecturales dominent avec une part de 67,45 % en 2025 et conservent la croissance la plus rapide à un TCAC de 4,10 %.

À quelle vitesse les revêtements en phase aqueuse progressent-ils dans le Golfe ?

Les formulations en phase aqueuse enregistrent un TCAC de 4,26 % de 2026 à 2031, dépassant le marché global.

Pourquoi l'Arabie saoudite est-elle si importante pour les fournisseurs ?

Le Royaume détient 31,05 % de la demande régionale et affiche un TCAC de 4,55 %, soutenu par les mégaprojets de Vision 2030.

Quels risques pèsent sur les marges des producteurs ?

Les fluctuations des prix des matières premières, les retards d'expédition en mer Rouge et les dépenses de conformité liées aux réglementations à faible teneur en COV compriment la rentabilité.

Dernière mise à jour de la page le: